主要市場動向とインサイト

- 2024年、北米の経皮吸収パッチ市場は世界市場の39.8%という最大のシェアを占めた。

- 米国の経皮吸収型皮膚パッチ産業は、予測期間中に大幅な成長が見込まれています。

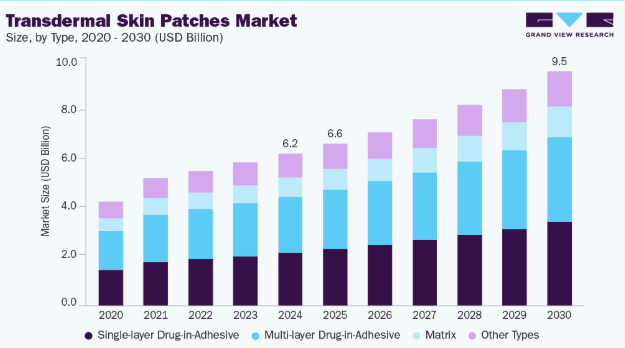

- タイプ別では、多層型薬剤含有接着剤セグメントが2024年に36.8%の最高市場シェアを占めました。

- 用途別では、鎮痛セグメントが2024年に主導的な市場シェアを占めました。

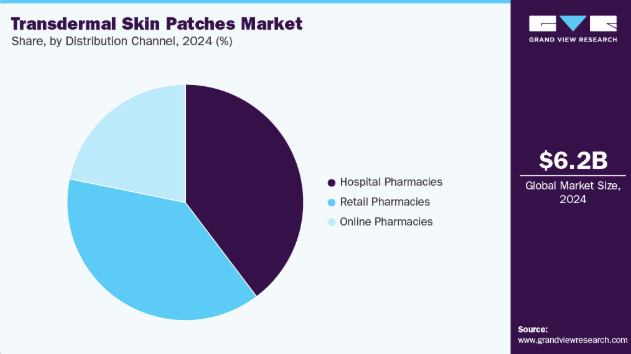

- 流通チャネル別では、2024年に病院薬局セグメントが主導的な市場シェアを占めた。

市場規模と予測

- 2024年市場規模:62億米ドル

- 2030年予測市場規模:95億5,000万米ドル

- CAGR(2025-2030年):7.6%

- 北米:2024年最大の市場

- アジア太平洋地域:最も成長が速い市場

経皮パッチは、経口剤や注射剤による薬剤管理に代わる非侵襲的で便利なアプローチを提供します。そのため、患者は処方通りに服薬する可能性が高く、経口薬に比べて胃腸障害などの副作用が少ない傾向があります。経皮パッチは、その使いやすさと長期間にわたる安定した薬剤放出率から、特に慢性疾患の管理において魅力的です。

世界的な慢性疾患の増加に伴い、業界は著しい成長を遂げている。2024年2月時点で、米国疾病予防管理センター(CDC)は、がん、心臓病、肥満、糖尿病、高血圧などの主要な慢性疾患を少なくとも1つ患う米国人が1億2900万人に上ると推定している。慢性疼痛の最も一般的な治療法は、患者が毎日鎮痛薬を服用することである。これは煩わしいだけでなく、経口薬や注射薬はしばしば厄介な副作用や負担となる投与頻度を伴う。経皮パッチは、長期間にわたる調節された薬物送達を通じて服薬遵守を改善するため、こうした状況で有効性を発揮できる。例えば、フェンタニル経皮吸収パッチは慢性疼痛管理に承認されており、72時間にわたりフェンタニルを継続的に放出することで低用量での疼痛緩和を実現し、投与頻度を低減します。

マイクロニードル、イオントフォレーシス、浸透促進剤などの革新技術は経皮薬物送達の可能性を広げ、高分子化合物や生物学的製剤の投与に新たな道を開いています。マイクロニードルパッチは皮膚に微細な通路を形成し、経皮投与には大きすぎる高分子薬物の送達を促進します。例えばインスリン含有マイクロニードルパッチは、毎日の注射に代わる無痛のインスリン摂取法を提供し、血糖値管理の最適化に寄与します。イオントフォレーシスは微弱な電気刺激を用いて薬剤を皮膚透過させる、新たな革新的な送達戦略です。

この業界は、侵襲性の低い選択肢を求める消費者の嗜好の高まりに牽引されている。患者や医療提供者がこれらのパッチを選択する理由は、経口薬や注射薬と比較して痛みが少なく、感染リスクが低く、副作用が軽減されるためである。例えば、バイオケミ・ノバルティスの「エストラダーム Mx パッチ」のようなホルモン補充療法パッチは、経口HRTに伴うホルモンレベルの変動による副作用を回避するため、ホルモンを継続的に放出する。禁煙、疼痛、神経疾患向けのパッチは、患者に非侵襲的で目立たず便利な薬剤送達手段を提供する。こうした非侵襲的経路は患者の快適性と治療順守率を向上させ、消費者が潜在的な利点を理解するにつれ市場の成長につながっている。

市場集中度と特性

業界は、薬剤送達と患者コンプライアンスを改善するスマート技術やマイクロニードル技術の革新に支えられ、着実かつ均衡の取れた成長を遂げている。テバ・ファーマシューティカルズ、トランスダーマル・セラピューティクス社、ノバルティスAG、メドヘラントといった主要企業は、継続的な研究開発と国際展開を通じて強固な市場ポジションを維持している。

マイクロニードル、イオントフォレーシス、浸透促進剤など経皮薬物送達技術における近年の進歩により、大型分子や生物学的製剤を含む投与可能な薬剤の種類が拡大した。これらの手法はより精密で痛みのない薬物送達を実現し、パッチ技術と徐放システムの進歩が有効性と患者転帰を保証している。経皮薬物送達分野は急速に進歩し、患者や居住者のケアを改善している。

パートナーシップや共同研究は、経皮パッチ市場に革新的な薬物送達ソリューションを導入することで進歩を加速させている。Medherant社とバイエル社の協業は、新たな経皮パッチの開発に焦点を当て、専門知識を結集して効率性と患者アウトカムの向上を図っている。同様に、2024年1月にはLTSローマン・テレイピー・システムズAGとマイクロンが提携し、マイクロアレイパッチ(MAP)技術の商業化を推進。スケールアップとグローバル流通を支援している。こうした協業により、企業は技術的専門知識を活用して革新的治療法を開発し、生産能力を拡大し、革新的な治療法の普及を加速できる。戦略的パートナーシップは経皮薬物送達分野における技術開発と市場成長を促進する。

経皮皮膚パッチは、リスク防止と安全性・有効性・品質確保のため厳格に規制されている。米国ではFDAがパッチを複合医薬品として規制し、主要作用機序(PMOA)を割り当て、医薬品評価研究センター(CDER)傘下の医薬品部門か、医療機器・放射線健康センター(CDRH)傘下の医療機器部門のいずれが審査するかを決定する。この過程ではcGMP(適正製造規範)と設計管理が遵守される。欧州連合(EU)では、経皮パッチはパッチの主機能に応じて医療機器規則(MDR)または医薬品指令の規制対象となります。インドでは、CDSCO(中央医薬品規制局)がケースバイケースでパッチを評価し、医薬品および医療機器の構成要素を含む枠組みの下で承認されることを保証します。

錠剤と治療用注射剤は、経皮皮膚パッチに代わる効果的な選択肢です。錠剤は正確な投与量、長期保存性、使いやすい形状、徐放性または持続性放出オプションを提供します。治療用注射剤は迅速で標的を絞った精密な薬物送達を可能にします。錠剤と治療用注射剤は、様々な治療に対して柔軟で患者に優しい効果的な解決策を提供します。

この産業は、各地域市場における力強い成長と、高度な薬物送達技術へのアクセス改善が相まって発展してきました。北米と欧州は、膨大な医療支出、研究開発能力、医療インフラ支援を背景に経皮吸収パッチ市場を牽引している。アジア太平洋地域は慢性疾患の増加と新たな医療機会の認知度向上により成長を加速中だ。政府の継続的取り組み、薬剤送達技術の向上、全対象市場における製薬協業パートナーシップなど、主要要因の統合が今後も成長を推進する見込みである。

タイプ別インサイト

多層型薬剤含有接着剤経皮パッチは、優れた薬剤送達効率と多様な用途への適応性により、2024年に36.8%の最大市場シェアを占めた。これらの革新的パッチは、有効医薬品成分(API)を含む複数の接着層で構成され、時間をかけて薬剤を徐放・持続放出する。これにより投与量の急激な放出を防ぎつつ、持続的な治療効果を実現する。例えば、慢性疼痛管理に用いられるフェンタニル経皮吸収パッチは多層構造であり、有効成分が72時間にわたり持続的な疼痛緩和を提供する。これは、1日を通して定期的に投与が必要な経口鎮痛剤よりも患者の快適性と治療順守率を向上させる。投与頻度が少なく持続的な薬効を発揮するこれらのパッチは、慢性疾患を管理する患者にとってより適していることが多い。

マトリックスセグメントは予測期間中に8.1%のCAGRで大幅な成長が見込まれる。この拡大は、製剤の柔軟性向上と製造コスト効率の向上によって促進されている。マトリックスパッチは、有効成分(API)をポリマーマトリックス内に混合することで、均一な分散と予測可能な放出を実現する。マトリックス設計は多様なAPIに対して高い製剤柔軟性を提供し、禁煙補助に広く用いられるニコチン経皮吸収パッチのような治療用パッチの開発を可能にします。例えばニコデームCQは、ニコチンの定常状態放出を実現するマトリックスパッチ製品であり、離脱症状や渇望を軽減することで、ニコチン置換療法による禁煙成功率を大幅に高めます。

アプリケーションインサイト

疼痛緩和セグメントは、慢性疼痛疾患の増加により2024年に23.0%の最大市場シェアを占めた。関節炎、線維筋痛症、腰痛などの疾患に起因する慢性疼痛は世界中で数百万人に影響を及ぼし、効果的で管理可能な疼痛緩和ソリューションの需要を牽引している。例えば、健康指標評価研究所(IHME)が2023年8月に発表した報告書では、2050年までに10億人が変形性関節症の影響を受けると予測されており、現在30歳以上の15%が罹患している。経皮パッチは鎮痛剤を継続的かつ制御された形で放出するため、経口薬に伴う薬効のピークや谷がなく、持続的な疼痛緩和を保証する。これにより、1日複数回の服用や注射、複雑な服薬計画が不要となり、長期治療を必要とする慢性疼痛患者に特に適している。これらのパッチは目立たず、貼付も容易なため、患者と医療提供者の双方から高い支持を得ている。

喫煙削減分野は、喫煙に伴う健康リスクへの認識の高まりを背景に、経皮吸収パッチ市場において年平均成長率(CAGR)9.2%の著しい成長が見込まれる。世界保健機関(WHO)が2023年7月に報告したように、タバコ喫煙は世界中で毎年800万人以上が医療機関を受診する原因となっている。公衆衛生キャンペーンとそれに伴うタバコ使用の規制強化により、肺がん、心臓病、呼吸器疾患を含む喫煙の悪影響に対する認識が高まっている。ニコチン経皮パッチは、皮膚に貼り付け、制御された用量のニコチンを徐々に放出することで離脱症状や渇望を緩和する、エビデンスに基づく非侵襲的な禁煙治療法である。例えば2023年4月、ルサン・ファーマは自社ブランド「2baconil」(24時間持続型ニコチン経皮パッチ)を用いた禁煙支援キャンペーンを開始した。

流通チャネルの洞察

2024年には病院薬局セグメントが40%の最大市場シェアを占めました。これは病院の高患者数と信頼性が背景にあります。病院は毎日多数の患者に対応し、経皮パッチを含む様々な医薬品への安定した需要を生み出しています。患者は通院・入院後の処方箋調剤を病院薬局に依存する傾向が強く、本製品にとって一貫性のある信頼性の高い流通経路を確保している。さらに、病院薬剤師による専門的な指導・サポートは、経皮パッチの正しい使用方法・効果・潜在的な副作用に関する患者教育において極めて重要である。この専門的助言は、初回使用者やホルモン補充療法・疼痛管理など複雑な治療目的でパッチを使用する患者にとって特に重要である。

オンライン薬局は予測期間中に8.1%という最速のCAGRで成長すると見込まれています。電子商取引やオンラインショッピングの普及拡大により、経皮パッチを含む医療製品の入手可能性が大幅に広がりました。AmazonやWalgreensなどのプラットフォームは多様な経皮パッチを提供し、慢性疾患を管理する患者に対し利便性とアクセシビリティを向上させています。

地域別インサイト

北米経皮吸収パッチ市場は、先進的な医療インフラと革新的な経皮パッチ技術の開発・承認を促進する規制枠組みにより、2024年に39.8%超の収益シェアで世界市場を牽引した。さらに、糖尿病、心血管疾患、慢性疼痛などの慢性疾患の高い罹患率が、経皮パッチのような便利で効果的な治療法の需要を後押ししている。CDCのデータによると、喫煙は米国における疾病・障害・死亡の主要な予防可能な原因であり、年間48万人以上の死亡に関与している。

米国経皮吸収パッチ市場動向

米国における経皮吸収パッチ市場は、慢性疾患の増加と先進的・革新的な薬剤送達ソリューションへの需要拡大を背景に、力強い成長を遂げている。さらに、厳格な規制ガイドラインも市場成長に重要である。米国ではFDAが経皮パッチを治療製品と医療機器の両方の要件を満たす必要がある複合製品とみなしている。規制当局は安全性と有効性、品質を確保するため各パッチのライフサイクルを審査する。慢性疾患の増加に伴い、効率的で信頼性が高く、制御された低侵襲な薬物送達を提供する経皮パッチへの需要は増加すると予想される。

欧州経皮吸収パッチ市場動向

欧州の経皮吸収パッチ市場は、厳格な規制、需要を牽引する高い疾患有病率、イノベーションへの注力、非侵襲的治療法の受容拡大といった特徴を有しています。欧州医薬品庁(EMA)などの当局は、これらの製品が承認を得られることを保証し、患者がこれらの機関が継続的な監視・モニタリング機能も有していると信頼できるようにするために不可欠である。ドイツ、英国、フランスなどの国々に拠点を置く医薬品メーカーや研究機関は、経皮薬物送達システムの革新を主導しており、治療効果の向上と患者の利便性達成のために、新しい種類の材料、製剤、および/または送達技術を研究している。

英国の経皮皮膚パッチ市場は急速な成長を遂げている。この成長は、患者の快適性と服薬遵守率を高める非侵襲的かつ痛みのない薬剤投与によって牽引されている。慢性疾患の有病率上昇も市場の拡大を促す主要因であり、便利で効果的な薬剤送達方法への需要を高めている。

ドイツの経皮皮膚パッチ市場は、慢性疾患管理への関心の高まりと技術進歩により着実に拡大している。薬物浸透性の向上を図るマイクロニードルパッチ、治療効果と患者快適性の改善を目指す単層・多層薬物含有粘着剤パッチの開発が進み、需要拡大に寄与し続けている。これらの革新的なコンセプトは薬物送達の精度・有効性・使いやすさを向上させ、ドイツが革新的医療ソリューションにおける世界的リーダーとしての地位をさらに確固たるものにしている。

アジア太平洋経皮吸収パッチ市場動向

アジア太平洋地域の経皮吸収パッチ市場は、予測期間において最も急速な成長が見込まれる。その背景には、同地域の膨大かつ急成長する人口、可処分所得の増加と都市化、医療費支出の拡大および先進医療への需要増大がある。糖尿病、心血管疾患、疼痛管理などの慢性疾患に対する認識が高まるにつれ、経皮吸収パッチのような効果的で便利な薬剤送達システムへの需要も相応に増加している。2023年7月に上海市人民政府が発表した報告書によると、1億9000万人からなる中国の高齢者人口は、慢性疾患による重大な公衆衛生問題に直面している。国家衛生健康委員会の報告では、60歳以上の人々の75%が1つの慢性疾患を、43%が少なくとも2つの慢性疾患を有している。慢性疾患は中国人の主要な死因であり、全死亡の86.6%を占めている。

日本の経皮吸収型パッチ市場は高齢化を背景に著しい成長を遂げており、2024年には65歳以上の人口が3625万人を超え、総人口の約3分の1を占めた。非侵襲的で痛みのないパッチ投与は、より容易で快適な治療を提供するため、この層において特に魅力的である。加えて高齢者の慢性疾患増加率の上昇が、利便性の高い薬剤投与をさらに需要高めている。

中国における経皮吸収型皮膚パッチ市場は、慢性疾患の増加に牽引され着実に成長している。2023年にScienceDirectが発表した研究によると、60歳以上の成人における慢性疾患の全国有病率は81.1%であり、この人口の36.3%が心血管疾患を経験している。この有病状況は、効果的な医療オプションと医療アクセスへの需要増加を浮き彫りにしている。非侵襲的で使いやすい経皮パッチは、経口薬や注射薬に代わる便利で効果的な選択肢となりつつある。便利で使いやすく効果的な経皮パッチは、慢性疾患を抱える高齢層にとって特に重要である。

ラテンアメリカにおける経皮パッチ市場の動向

ラテンアメリカの経皮パッチ市場は、医療インフラの改善と先進的な薬剤送達システムへの需要増加により成長が見込まれる。ブラジル、メキシコ、アルゼンチンなどの国々では、医療サービスのアクセス拡大と医療の質の向上が進み、新たな治療法の導入につながっています。経皮パッチなどの先進的な薬物送達システムは、従来の投与経路に代わる非侵襲的で患者に優しい選択肢として、関心が高まっています。

ブラジルでは、特に高齢層における慢性疾患の発生率増加により、経皮パッチ市場が徐々に拡大しています。経皮吸収システムは経口薬や注射と比較し、非侵襲的で利便性が高く患者に優しい選択肢を提供する。経皮吸収システムは使用が容易で、薬物の持続的な送達を実現し、長期治療に適しているため、慢性疾患治療においてより魅力的な選択肢となりつつある。慢性疾患の負担増大に伴い、ブラジルでは新規かつ効率的な薬物送達システムへの需要増加が見込まれる。

中東・アフリカ経皮吸収パッチ市場動向

中東・アフリカ地域の経皮吸収パッチ市場は、高齢化と生活習慣の変化を背景に慢性疾患の増加を経験している。同地域の複合疾患有病率は21.8%と推定され、高血圧、糖尿病、心血管疾患が主要な疾患である。この人口動態の変化は医療システムにさらなる負荷をかけ、新規かつ効率的な治療アプローチを必要としている。

サウジアラビアの経皮吸収型皮膚パッチ市場は、慢性疾患症例と高齢人口の増加に伴い拡大している。多疾患併存症の増加が顕著となり、患者に優しい効率的な治療選択肢の必要性が高まっている。経皮パッチは慢性疾患治療において、非侵襲的で持続的かつ患者に優しい薬剤送達を提供する。

クウェートの経皮吸収型皮膚パッチ市場は、慢性疾患の増加と高齢化により成長している。多疾患併存は高齢者、特に女性やクウェート国民の間で非常に一般的である。高齢者は心臓病、糖尿病、高血圧などの慢性疾患の発生率が高いと報告されている。経皮薬物パッチは、治療薬の投与や慢性疾患の管理を非侵襲的、扱いやすく、分散化された方法として患者に利点を提供し、効果的でアクセス可能な医療ソリューションへの需要の高まりと合致している。

経皮吸収パッチ市場における主要企業の動向

経皮吸収パッチ市場で活動する主要企業は、自社製品の普及範囲拡大と市場での存在感強化に向け、様々な取り組みを進めている。事業拡大や提携などの戦略が市場成長を牽引する鍵となる。

経皮吸収パッチ市場における主要企業:

以下は経皮吸収パッチ市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導している。

Teva Pharmaceutical Industries Ltd

Novartis AG

Teikoku Pharma USA Inc.

Viatris Inc.

Johnson & Johnson

Luye Pharma Group

Purdue Pharma Manufacturing LP

Henan Lingrui Pharmaceutical Ltd

Samyang Biopharmaceuticals Corp.

Hisamitsu Pharmaceutical Co, Inc.

最近の動向

- 2024年8月、ザイダス・ライフサイエンシズはスコポラミン経皮吸収システム(1mg/3日間)について米国食品医薬品局(FDA)から最終承認を取得した。

- 2023年9月、バイオ医薬品企業コリウム社は、健常ボランティアを対象としたプラセボ対照試験においてドネペジル経皮吸収システム「ADLARITY」の有効性を確認するデータを発表した。これは軽度・中等度・重度のアルツハイマー型認知症患者向けとして米国FDAが承認した初のドネペジル経皮吸収システムである。

- 2023年9月、ザイダス・ライフサイエンシズ社はノレルゲストロミン・エチニルエストラジオール経皮吸収システムについて米国食品医薬品局(USFDA)の最終承認を取得したと発表した。この皮膚パッチは、妊娠を効果的に防止するよう設計された複合ホルモン剤を放出する。

- 2023年8月、IBSAの米国ジェネリック子会社であるヤラル・ファーマは、リドデルムと同等のAB評価を取得したリドカインパッチ5%を導入した。この処方箋用リドカインパッチは、疼痛と炎症を効果的に緩和する非オピオイド処方製品ラインアップへの重要な追加となる。

世界経皮吸収型皮膚パッチ市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新動向を分析し、世界・地域・国レベルでの収益成長を予測します。グランドビューリサーチは、本調査において世界経皮吸収型皮膚パッチ市場レポートを、タイプ、用途、流通チャネル、地域別にセグメント化しています:

- タイプ別見通し(収益、米ドル単位、2018年~2030年)

- 単層型薬剤含有接着剤

- 多層型薬剤含有接着剤

- マトリックス

- その他タイプ

- 用途別見通し(収益、10億米ドル、2018年~2030年)

- 疼痛緩和

- 禁煙・喫煙量削減補助

- 心血管疾患

- 神経疾患

- ホルモン療法

- その他の用途

- 流通チャネル別見通し(収益、10億米ドル、2018年~2030年)

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別見通し(収益、10億米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 タイプ

1.2.2 用途

1.2.3 流通チャネル

1.2.4 地域範囲

1.2.5 推定値と予測のタイムライン

1.3. 調査方法論

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米における一次インタビューデータ

1.4.5.2. 欧州における一次インタビューデータ

1.4.5.3. アジア太平洋地域における一次インタビューデータ

1.4.5.4. ラテンアメリカにおける一次インタビューデータ

1.4.5.5. 中東・アフリカ地域における一次インタビューデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場策定と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源リスト

1.9. 一次情報源リスト

1.10. 目的

第2章. エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. タイプ別見通し

2.2.2. 用途別見通し

2.2.3. 流通チャネル別見通し

2.2.4. 地域別見通し

2.3. 競争環境分析

第3章. 経皮吸収パッチ市場 変数、動向、および範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 関連市場展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. 慢性疾患の有病率上昇

3.2.1.2. 低侵襲治療への消費者嗜好の高まり

3.2.1.3. 世界的な高齢化人口

3.2.2. 市場抑制要因分析

3.2.2.1. 皮膚刺激およびアレルギー反応

3.2.2.2. 認知度の低さ

3.2.3. 業界分析 – ポーターの

3.2.3.1. 供給者の交渉力

3.2.3.2. 購入者の交渉力

3.2.3.3. 代替品の脅威

3.2.3.4. 新規参入者の脅威

3.2.3.5. 競争的対立

3.2.4. PESTEL分析

3.2.4.1. 政治的環境

3.2.4.2. 経済的環境

3.2.4.3. 社会的環境

3.2.4.4. 技術的環境

3.2.4.5. 環境的要因

3.2.4.6. 法的環境

第4章. 経皮吸収パッチ市場:タイプ別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. 経皮吸収パッチ市場:タイプ別動向分析(2018年および2030年、10億米ドル)

4.3. 経皮吸収パッチ市場:製品別見通し(100万米ドル)

4.4. 市場規模と 予測及びトレンド分析、2018年から2030年(

)

4.5. 単層薬物含有接着剤

4.5.1. 単層薬物含有接着剤市場規模推計及び予測、2018年から2030年(10億米ドル)

4.6. 多層薬物含有接着剤

4.6.1. 多層型薬物含有接着剤市場規模予測(2018~2030年、10億米ドル)

4.7. マトリックス

4.7.1. マトリックス市場規模予測(2018~2030年、10億米ドル)

4.8. その他のタイプ

4.8.1. その他のタイプ市場規模予測(2018年~2030年、10億米ドル)

第5章 経皮吸収パッチ市場:用途別規模予測とトレンド分析

5.1. セグメントダッシュボード

5.2. 経皮吸収パッチ市場:用途別動向分析

5.3. 経皮吸収型皮膚パッチ市場:機能別見通し(10億米ドル)

5.4. 以下の市場規模・予測及びトレンド分析(2018年~2030年)

5.5. 疼痛緩和

5.5.1. 疼痛緩和市場規模予測(2018年~2030年) (10億米ドル)

5.6. 喫煙削減・禁煙補助

5.6.1. 喫煙削減市場規模予測(2018年~2030年、10億米ドル)

5.7. 心血管疾患

5.7.1. 心血管疾患市場規模予測(2018年~2030年、10億米ドル)

5.8. 神経疾患

5.8.1. 神経疾患市場規模予測(2018年~2030年)(10億米ドル)

5.9. ホルモン療法

5.9.1. ホルモン療法市場規模予測(2018年~2030年)(10億米ドル)

5.10. その他の用途

5.10.1. その他の用途市場規模予測(2018年~2030年、10億米ドル)

第6章 経皮吸収パッチ市場:流通チャネル予測と動向分析

6.1. セグメントダッシュボード

6.2. 経皮吸収パッチ市場:流通チャネル動向分析

6.3. 経皮吸収パッチ市場:流通チャネル動向分析、2018年及び2030年(10億米ドル)

6.4. 病院薬局

6.4.1. 病院薬局市場規模予測(2018年~2030年、10億米ドル)

6.5. 小売薬局

6.5.1. 小売薬局市場規模と予測、2018年から2030年(10億米ドル)

6.6. オンライン薬局

6.6.1. オンライン薬局市場規模と予測、2018年から2030年 (10億米ドル)

第7章. 経皮吸収パッチ市場:地域別推定値とトレンド分析

7.1. 地域別市場シェア分析、2024年及び2030年

7.2. 地域別市場ダッシュボード

7.3. グローバル地域別市場概要

7.4. 市場規模及び予測トレンド分析、2018年から2030年:

7.5. 北米

7.5.1. 北米経皮吸収型皮膚パッチ市場予測(2018年~2030年)(百万米ドル)

7.5.2. 米国

7.5.2.1. 主要国の動向

7.5.2.2. 競争環境

7.5.2.3. 規制枠組み

7.5.2.4. 償還シナリオ

7.5.2.5. 米国経皮吸収型皮膚パッチ市場規模予測(2018年~2030年、百万米ドル)

7.5.3. カナダ

7.5.3.1. 主要国の動向

7.5.3.2. 競争環境

7.5.3.3. 規制の枠組み

7.5.3.4. 償還シナリオ

7.5.3.5. カナダの経皮吸収型皮膚パッチ市場規模予測(2018年~2030年、百万米ドル)

7.5.4. メキシコ

7.5.4.1. 主要な国別動向

7.5.4.2. 競争状況

7.5.4.3. 規制枠組み

7.5.4.4. 償還シナリオ

7.5.4.5. メキシコ経皮吸収型皮膚パッチ市場規模予測(2018年~2030年、百万米ドル)

7.6. 欧州

7.6.1. 欧州経皮吸収パッチ市場規模予測(2018年~2030年、百万米ドル)

7.6.2. 英国

7.6.2.1. 主要国の動向

7.6.2.2. 競争環境

7.6.2.3. 規制枠組み

7.6.2.4. 償還シナリオ

7.6.2.5. 英国経皮吸収型皮膚パッチ市場規模予測(2018年~2030年、百万米ドル)

7.6.3. ドイツ

7.6.3.1. 主要国動向

7.6.3.2. 競争状況

7.6.3.3. 規制枠組み

7.6.3.4. 償還シナリオ

7.6.3.5. ドイツ経皮吸収パッチ市場規模予測(2018-2030年、百万米ドル)

7.6.4. フランス

7.6.4.1. 主要な国別動向

7.6.4.2. 競争状況

7.6.4.3. 規制枠組み

7.6.4.4. 償還シナリオ

7.6.4.5. フランス経皮吸収パッチ市場規模予測(2018年~2030年、百万米ドル)

7.6.5. イタリア

7.6.5.1. 主要な国別動向

7.6.5.2. 競争状況

7.6.5.3. 規制枠組み

7.6.5.4. 償還シナリオ

7.6.5.5. イタリア経皮吸収型皮膚パッチ市場規模予測(2018年~2030年) (百万米ドル)

7.6.6. スペイン

7.6.6.1. 主要国動向

7.6.6.2. 競争環境

7.6.6.3. 規制枠組み

7.6.6.4. 償還シナリオ

7.6.6.5. スペイン経皮吸収型皮膚パッチ市場規模予測(2018-2030年)(百万米ドル)

7.6.7. デンマーク

7.6.7.1. 主要国動向

7.6.7.2. 競争環境

7.6.7.3. 規制枠組み

7.6.7.4. 償還シナリオ

7.6.7.5. デンマーク経皮吸収型皮膚パッチ市場規模予測(2018-2030年、百万米ドル)

7.6.8. スウェーデン

7.6.8.1. 主要国動向

7.6.8.2. 競争環境

7.6.8.3. 規制枠組み

7.6.8.4. 償還状況

7.6.8.5. スウェーデン経皮吸収パッチ市場規模予測(2018-2030年、百万米ドル)

7.6.9. ノルウェー

7.6.9.1. 主要国動向

7.6.9.2. 競争環境

7.6.9.3. 規制枠組み

7.6.9.4. 償還状況

7.6.9.5. ノルウェー経皮吸収パッチ市場規模予測(2018-2030年、百万米ドル)

7.7. アジア太平洋

7.7.1. アジア太平洋経皮吸収パッチ市場規模予測(2018-2030年、百万米ドル)

7.7.2.

| ※参考情報 経皮吸収型皮膚パッチは、薬物を皮膚を通して体内に送り込むための医療機器です。この方式は患者が薬を服用する必要がなく、直接皮膚から成分を吸収させることができるため、使い勝手が良いとされています。 経皮吸収型皮膚パッチの種類としては、いくつかのタイプがあります。まず、薬物を徐々に放出する「拡散型パッチ」があります。このパッチは、薬剤が一定の速度で皮膚を通過するように設計されており、長時間にわたり効果を持続させることができます。また、「浸透型パッチ」は、電気的な力を利用して薬物を皮膚の深い層まで届けるタイプです。これは、イオン導入などの技術を活用して、分子量の大きな薬剤も吸収可能にします。さらに、ニコチンパッチやホルモンパッチ、痛み緩和用のパッチなど、特定の目的に特化した製品も多岐にわたります。 これらのパッチの用途は多様です。たとえば、ニコチンパッチは禁煙補助として広く利用されており、禁煙中の喫煙欲求を軽減します。また、ホルモンパッチは閉経期の女性に用いられ、ホルモン補充療法の一環として使用されます。痛み緩和に用いるパッチも多く、例えばオピオイド系の成分を含むパッチが疼痛管理に役立つことがあります。さらには、ワクチン接種のための経皮パッチの研究も進められています。 経皮吸収型皮膚パッチのメリットは、まず飲み薬に比べて副作用が少ない点です。薬物が消化管を経由せずに直接血液に入るため、肝臓での代謝が減少し、効果が高まります。また、パッチによる投与は、患者自身で簡単に行えるため、アドヒアランス(治療への遵守)が向上しやすいとされています。加えて、パッチは24時間使用することができるため、薬の投与タイミングの管理が容易になります。 しかし、経皮吸収型皮膚パッチにはいくつかの限界もあります。まず、吸収できる薬物の種類が限られていることです。分子量が大きい薬物や水溶性の薬剤の場合、皮膚を通過するのが難しくなります。そのため、すべての薬剤が経皮吸収型パッチでの投与に適しているわけではありません。また、皮膚の状態や部位によっても吸収率が異なることがありますし、アレルギー反応や皮膚刺激が発生する可能性もあります。 関連技術としては、ドラッグデリバリーシステムが挙げられます。これは、薬物を効率よく患者の体内に届けるためのさまざまな手段や方法を含む概念です。経皮吸収型パッチもその一環であり、ナノテクノロジーやマイクロニードル技術の進歩により、より多くの薬物が皮膚から吸収される可能性が広がっています。 さらに、人工知能やデジタル技術を活用したパッチの開発も進んでいます。例えば、パッチに内蔵されたセンサーが薬物の放出をリアルタイムでモニタリングし、患者や医療従事者にデータを送信する仕組みが期待されています。これにより、個々の患者に最適な投与量を提供することが可能になり、より効果的な治療が実現されるかもしれません。 結論として、経皮吸収型皮膚パッチは、患者にとって便利で使いやすい薬物投与方法として注目されています。今後も新たな技術の進歩により、さまざまな疾患に対応するための製品が登場することが期待されています。 |