主要市場動向とインサイト

- 2024年、北米の関節再建デバイス市場は46.48%の世界最大の収益シェアを占めた。

- 米国の関節再建デバイス産業は、2025年から2033年にかけて最速のCAGRを記録すると予測される。

- 技術別では、関節置換セグメントが2024年に最大の収益シェアを占めた。

- 関節タイプ別では、膝セグメントが2024年に最大の収益シェアを占めた。

市場規模と予測

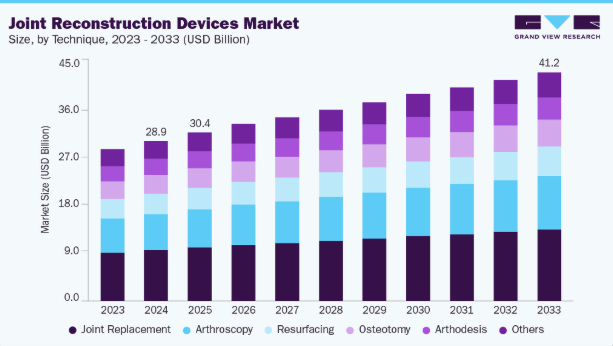

- 2024年市場規模:289億1,000万米ドル

- 2033年予測市場規模:412億3,000万米ドル

- CAGR(2025-2033年):3.88%

- 北米:2024年最大の市場

- アジア太平洋地域:最も成長が速い市場

CDCによると、2019年から2021年の間に、米国の成人の約5人に1人(21.2%)、つまり約5,320万人が関節炎と診断されました。低侵襲手術技術の開発やインプラント材料の改良を含む医療技術の進歩も、市場拡大に寄与しています。2023年9月に『ランセット・リウマトロジー』誌に掲載された論文によると、2020年時点で膝関節変形性関節症は世界人口10万人あたり4307人、股関節変形性関節症は418人に影響を与えており、1990年以降、年齢調整罹患率(YLD)は膝で8.2%、股関節で6.0%上昇している。2050年までに、人口の高齢化と主要な修正可能リスク因子である高BMIを背景に、膝症例は74.9%、股関節症例は78.6%増加すると予測されている。

関節再建デバイス産業の成長を牽引する要因には、人口動態の変化と技術進歩が含まれる。特に高齢化は重要であり、平均寿命の延伸に伴い関節変性や変形性関節症の発生率が増加し、関節置換手術の増加が必要となる。例えば2024年2月、マテリアルライズ社は顎関節全置換術を必要とする患者向けに設計された完全個別化TMJ全関節形成システムを発表した。この革新的ソリューションはインプラント、ガイド、デジタル計画を統合した包括的パッケージであり、単一企業による患者固有の効率的なTMJ治療を提供する。3Dプリント、ロボティクス、スマートインプラントなどの技術革新により、関節再建手術の精度と治療成績が向上している。

さらに、新興市場における医療インフラの拡充が関節再建デバイス市場の重要な推進力となっている。発展途上地域が医療システムに投資するにつれ、関節再建手術を含む先進医療へのアクセスが改善されている。この拡大は医療費支出の増加と健康保険の普及拡大と相まって、より多くの人々にとってこれらの処置がより利用しやすく手頃な価格となっています。2025年5月、チェンナイのアポロ病院は関節機能を維持し不必要な手術を回避するための早期介入と多角的治療に焦点を当てた関節保存プログラムを開始しました。この取り組みは、実験室で培養した軟骨置換を含む非侵襲的・低侵襲的治療を重視すると同時に、関節劣化を予防するための健康的な生活習慣を促進しています。

さらに、関節疾患に対する早期外科的介入の利点に関する認識の高まりも市場成長を後押ししている。患者と医療提供者は、さらなる悪化を防ぎ、長期的な可動性と生活の質を向上させる早期の関節再建手術の利点をますます認識している。この認識により、より多くの患者が疾患の進行初期段階で外科的解決策を選択するようになり、関節再建デバイスの需要が増加している。2024年2月、マテリアルライズ社はカスタムインプラント・手術ガイド・デジタルプランニングを統合した個別化顎関節形成術システムを発表。極めて正確なインプラント配置により1年成功率100%を達成した。

関節再建デバイスの動向:技術革新と患者中心ケア

ロボティクスとコンピュータ支援手術

膝関節・股関節置換術において、インプラント位置精度と手術精度向上のためロボティックシステムが普及。これらは術中の変動を低減し、特に人工膝関節全置換術において複雑な症例の再手術率を低下させる可能性がある。2025年7月、ハイデラバードのケア病院は関節置換手術を支援するため、AI搭載のストライカー・マコロボットシステムを導入した。病院関係者によれば、このシステムは3D CTベースの手術計画とリアルタイムガイダンス、触覚フィードバックを統合し、組織損傷を最小限に抑え、回復を早め、インプラント位置を改善する個別化手術を実現する。

症例研究:顎関節再建デバイス

顎関節(TMJ)再建は、保存的治療が効果を示さない重度の関節病変に対処する。市場には自家移植片ベースのソリューションと人工関節置換デバイスが含まれ、患者特異的インプラントとデジタル計画技術の重要性が増している。

デバイス種類と材料

自家移植片

- 肋軟骨移植片(CCG):肋骨由来、生体適合性良好、小児患者での成長可能性あり;合併症率が高く成長予測が困難。

- 冠状突起移植片(CPG):皮質骨移植片、耐久性あり、二次的ドナー部位不要;関節癒着率が低い。

- 再血管化腓骨移植(RFT): 大規模下顎欠損に適用;機能回復を支援するが小児患者では成長が限定的。

人工顎関節デバイス

- 初期の金属製補綴物(ステンレス鋼、Co-Cr-Mo)はチタン、ポリエチレン、セラミックス、3Dプリント患者特異的インプラントへと進化。

- 利点:予測可能な結果、吸収減少、ドナー部位の合併症なし。

- 現代設計では精度向上のためCAD/CAMと仮想手術計画の統合が進む。

新興トレンド

- 3Dプリント&患者特異的インプラント:適合性・機能性・審美性を向上させるカスタム補綴物。

- デジタル手術計画:CAD/CAM支援再建術により手順効率化と術中エラー低減。

- 材料革新:耐久性・生体適合性向上のためチタン・セラミックス・ポリマー複合材への移行。

市場インサイト

- 特に複雑症例や小児症例において、患者特異的な顎関節装置への需要が増加。

- デジタル計画と3Dプリント技術の普及が、顎関節再建装置市場における革新と競争優位性を促進。

- 装置選択は患者の年齢、病態の重症度、手術技法に影響され、成人では予測可能な結果を得るために人工材料が好まれる。

関節再建デバイス市場への投資動向

関節再建デバイス産業への投資は、整形外科疾患の増加と高齢化人口に牽引されている。企業はインプラント設計の改善、生体材料の開発、ロボット支援手術や術前計画ソフトウェアなどのデジタル技術統合に向けた研究開発に注力。投資対象は製造拠点の拡大、医療提供者との提携、新興市場参入による需要獲得にも及び、成長支援と精密な関節再建手術の実現を可能にしている。2025年10月、ロンドン拠点のスタートアップOSSTECは、革新的な3Dプリント膝関節置換技術を立ち上げるため336万米ドルの資金調達を確保した。インペリアル・カレッジ・ロンドンでの10年以上にわたる研究で開発されたこの技術は、インプラントの固定性を高め失敗率を低減することを目指し、変形性膝関節症患者にとって有望な解決策を提供する。

整形外科手術技術の進歩

整形外科手術の進歩は、手術効率の向上、外科医の身体的負担軽減、患者転帰の改善にますます焦点が当てられている。自動化とロボティクスが手術室に統合され、複雑な処置の管理、反復的な高負荷作業の最小化、回復の促進を支援している。2025年6月、ジョンソン・エンド・ジョンソンは米国で「KINCISE 2 外科自動化システム」を発売した。これは初の本格的・再置換両股関節・膝関節手術に承認された自動インパクターで、外科医の疲労軽減とワークフロー効率化を目的とする。本システムには寛骨臼カップ抜去機能が含まれ、従来型マレットと比較した精度向上と患者転帰改善を目指す。

2025年の手術件数は、標準的な人工股関節全置換術に明確に集中しており、参加外科医の大半がこれに関与した。再置換術と半置換術はそれに次ぐ規模であったが、その差は顕著でありながらも依然として相当な規模であった。骨折に対する人工股関節全置換術は、より集中した臨床業務を反映し、比較的小規模な外科医グループによって対応された。股関節表面置換術は依然として稀であり、活動はごく少数の専門医に限定され、その他の手術種別は全体としてごくわずかな割合を占めるに留まった。

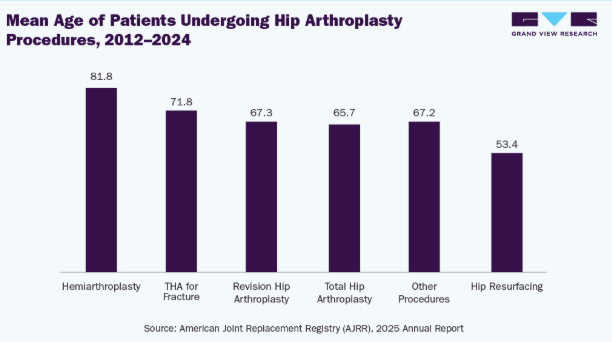

2025年のAJRRデータによると、2012-2024年における股関節置換術の種類別年齢分布は顕著な差異を示した。全置換術は症例数が最多で患者平均年齢65.7歳、再置換術は67.3歳とわずかに高齢であった。半置換術は平均年齢81.8歳と最も高く、虚弱な骨折症例への適用を反映していた。骨折に対する全置換術は71.8歳で、明らかに高齢層が中心であった。若年層では、骨温存を望む活動的な患者層に支持され、表面置換術は平均53.4歳で行われていた。

2025年、10年以上にわたる膝関節置換術を網羅したAJRRデータは、部分置換・再置換・全置換の全タイプで一貫した年齢パターンを示した。部分膝関節置換術は平均年齢が最も若かった。対照的に、再置換術と全膝関節置換術は高齢患者にやや集中しており、変性疾患の進行と、初回手術から最終的な再置換に至る典型的な経過を反映している。このデータセットは、膝手術の種類ごとに比較的狭い範囲ながら臨床的に意味のある年齢勾配が存在することを浮き彫りにしている。

市場の集中度と特性

関節再建デバイス市場は、3Dプリント、ロボット支援手術、スマートインプラントなどの進歩を特徴とする高度な革新性が特徴である。これらの技術は精度を高め、患者の転帰を改善し、回復時間を短縮することで、関節再建手術の有効性と魅力を大幅に高めている。2024年4月、インド・プネのマニパル病院はロボット支援型関節置換技術を導入。個別対応型3D CTスキャン、サブミリ単位のインプラント精度、リアルタイム骨モニタリングを実現し、疼痛軽減・回復期間短縮・感染リスク低減を達成(成功率98%)。

規制は安全性と有効性の基準を確保することで関節再建デバイス市場に大きな影響を与える一方、承認プロセスの長期化や高いコンプライアンスコストといった課題も生じさせる。厳格な規制要件は新製品の導入遅延や開発費用の増加を招く可能性がある。しかし、これらの規制は患者の安全性を維持し医療機器への信頼を育む上で不可欠であり、長期的には市場に利益をもたらす。

関節再建デバイス市場におけるM&A活動は活発で、市場シェア拡大と製品ライン強化に向けた戦略的取り組みを反映している。例えば2023年12月、ストライカーはセルフSASの関節置換事業を買収した。この買収によりストライカーの欧州事業が推進され、関節置換製品ポートフォリオが強化されると見込まれる。

関節再建デバイス業界では製品拡充が活発で、企業は増加する需要に対応すべく継続的に革新を進めている。例えば2022年8月、関節置換手術向け革新的なインプラント・器具・スマート技術の開発・製造で知られるエクサテック社は、人工股関節全置換術向け「スパルタン・ステム」と「ロジカル・カップ・システム」を用いた初回手術の成功を報告した。こうした拡張は低侵襲手術から複雑な関節置換まで多様な患者ニーズに対応し、包括的ソリューションの確保と市場競争力の強化を推進している。

関節再建デバイス市場におけるグローバルな拡大レベルは、世界的に高度な外科ソリューションへの需要増加に牽引され、非常に大きい。これらの取り組みは、新興市場への進出と先進地域における既存の基盤強化を目的としている。流通ネットワークの拡大と製品提供の現地化を通じて、企業は世界的な多様な医療ニーズと成長機会を活用しようとしている。

技術的洞察

関節置換セグメントは、技術進歩と病院における関節置換手術の普及拡大を背景に、2024年に31.88%という最大の収益シェアを獲得し、関節再建デバイス業界を牽引した。3Dプリント、ロボット支援手術、スマートインプラントなどの革新技術は関節置換術に革命をもたらし、精度向上、患者転帰の改善、回復期間の短縮を実現している。例えば2024年2月、SIMS病院のアジア整形外科研究所(AOI)は新開発のセラミック膝関節置換システムを導入した。病院ではこうした先進技術を統合し、より効果的で低侵襲な治療オプションを提供することで、関節置換手術を求める患者数を増加させている。

関節鏡検査分野は今後数年間で最も急速な成長が見込まれており、その主な要因は技術進歩とデジタル革新にある。こうした進展により、関節鏡手術へのオンラインアクセスが容易になり、医療提供者と患者双方に効率的な情報提供と相談環境が整った。例えば2024年1月、低侵襲手術技術と外科教育分野の企業であるアーストレックスは、患者向け新情報プラットフォーム「TheNanoExperience.com」を公開。このプラットフォームは、最小限の侵襲性で迅速な回復と痛みの軽減が期待される先進整形外科手術「ナノ関節鏡」を重点的に紹介している。画像診断能力の向上や低侵襲技術といった技術的進歩が、手術の精度と患者転帰を改善することで、この成長を牽引している。

関節タイプ別インサイト

膝関節セグメントは、技術的進歩、人口動態の傾向、患者嗜好の変化など様々な要因に後押しされ、2024年に45.50%という最大の収益シェアを獲得し、関節再建デバイス市場をリードした。例えば2024年5月、グローバル医療技術企業エクサテックは靭帯駆動型バランス技術の高度な改良版を発表。この革新には最新のExactechGPSソフトウェアが含まれ、個別化された手術計画の策定を支援し、人工膝関節全置換術における現代的なアライメント戦略との整合性を図る。本セグメントは部分置換から全置換に至る外科的介入による膝関節問題の解決に焦点を当て、幅広い患者のニーズと病態に対応している。

肩関節セグメントは予測期間中に著しいCAGRで成長すると見込まれる。保険適用範囲の拡大、専門外科医の確保、設備の整った医療施設の普及といった要因により、肩関節手術がより広範な人口層にアクセス可能となっている。低侵襲手術、高度な画像診断技術、カスタマイズ可能なインプラントの開発といった革新が、手術の精度と患者転帰を向上させている。例えば2024年4月、コキラベン・ディルバイ・アンバニ病院はインドにおいて、肩関節置換術向けにバーチャルインプラントポジショニング(VIP)機能を備えたArthrex Modular Glenoid Systemを導入した。こうした技術革新は肩関節疾患の治療選択肢を拡大し、多様な患者ニーズに対応するとともに、世界市場における医療機器メーカー間の競争を促進している。

地域別インサイト

北米の関節再建デバイス市場は、関節炎の有病率上昇を背景に、2024年に46.48%という圧倒的な世界収益シェアを占めた。CDCによれば、2022年に米国成人の18.9%が関節炎と診断され、女性(21.5%)が男性(16.1%)より高い罹患率を示した。関節痛の管理・緩和と生活の質向上を求める患者増加に伴い、関節再建デバイスの需要拡大が顕著である。

米国関節再建デバイス市場の動向

関節再建手術の需要増加を背景に、2024年時点で米国関節再建デバイス産業は北米市場において大きなシェアを占めた。例えば、米国では年間約79万件の全膝関節置換術と54万4千件の股関節置換術が実施されている。この急増は、関節炎の有病率上昇と高齢化人口に起因する。関節痛の緩和と可動性改善を求める患者が増えるにつれ、先進的な関節再建デバイスの必要性は高まっている。この傾向は市場の成長と、患者の治療成果向上における医療イノベーションの重要な役割を浮き彫りにしている。

欧州関節再建デバイス市場の動向

欧州の関節再建デバイス産業は、乾癬などの疾患の増加に後押しされ、著しい成長を遂げている。2024年3月に発表されたMedscapeレポートによると、欧州では約6億4000万人が乾癬の影響を受けていると推定される。この慢性皮膚疾患に伴う関節問題に悩む患者が増えるにつれ、関節再建手術の需要が高まっている。この傾向は、関節痛の管理と可動性向上のための先進医療機器への需要拡大を示しており、同地域の市場成長を牽引している。

英国関節再建デバイス市場は、高齢化と関節疾患の増加に牽引され顕著な成長を遂げる同地域の主要市場の一つである。主要市場プレイヤーは先進的な関節再建ソリューションの革新と導入により、この拡大を主導している。2025年7月、エンボディ・オーソペディックス社のH1股関節インプラントがCE認証を取得。これにより、従来は男性に限られていた股関節表面置換術が女性や小柄な男性にも適用可能となった。臨床試験では、患者が6週間以内にサイクリングや水泳などの活動を再開できることが示された。

ドイツの関節再建デバイス市場は、高齢化と関節リウマチ患者の増加を背景に顕著な成長を遂げている。スカンジナビアリウマチ学雑誌の2024年2月報告書によれば、ドイツの関節リウマチ患者総数は2040年までに284,000人に達し、2015年から2040年にかけて38%の相対的増加が見込まれる。高齢者や関節リウマチ患者が効果的な治療を求める中、先進的な関節再建ソリューションへの需要が高まっている。この傾向が市場の拡大と革新を牽引しており、主要企業は患者の可動性と生活の質を向上させる新たなデバイスの開発を継続している。

アジア太平洋地域における関節再建デバイス市場の動向

アジア太平洋地域の関節再建デバイス産業は、高齢化、関節疾患の有病率増加、医療費支出の拡大を背景に、最も急速な成長を遂げている。医療技術の進歩と関節健康への意識向上も市場拡大に寄与している。関節痛や可動性問題に対する効果的な治療を求める患者が増えるにつれ、同地域全体で関節再建デバイスへの需要は引き続き急増している。2025年10月、日本は世界初のヨウ素コーティング人工股関節全置換システムを承認した。これは細菌の蓄積とバイオフィルム形成を防止し、人工関節周囲感染に罹患する1~2%の患者を対象としている。

中国の人工関節再建デバイス市場は、関節置換手術件数の増加に牽引されている。高齢化、関節疾患の有病率上昇、医療インフラの改善といった要因がこの傾向に寄与している。痛みの緩和と可動性向上のため関節置換術を選択する患者が増える中、中国では先進的な関節再建デバイスの需要が継続的に高まっている。2025年7月には、3Dプリント技術によるゾーナル海綿骨デザインを採用した国内初のセメントレス膝インプラント「バイオタイプ膝プロテーゼシステム」が承認・発売された。この設計は骨統合を促進し、機械的安定性を向上させるとともに、骨セメントに関連するリスクを低減する。

日本の関節再建デバイス市場は、技術進歩と高齢化を背景に大幅な成長を遂げている。低侵襲手術技術や先進インプラント材料など医療技術の革新が市場を牽引している。例えば2024年5月、手術技術革新企業OrthAlign社は主力製品「ランタン」の日本発売を発表した。ランタンは全膝関節置換術、部分膝関節置換術、再置換術での使用を想定して設計されている。こうした進歩により手術成績と回復時間が改善されるにつれ、関節疾患を抱える日本の高齢化人口のニーズに応えるため、関節再建デバイスの需要は増加を続けている。

ラテンアメリカにおける関節再建デバイス市場の動向

ラテンアメリカの関節再建デバイス産業は、高齢化と関節疾患の発生率増加を背景に顕著な成長を遂げている。高齢化が進むにつれ、関節炎などの疾患の有病率も上昇し、効果的な関節再建ソリューションへの需要が高まっている。2024年10月に『Expert Opinion on Pharmacotherapy』誌に掲載された論文によると、ラテンアメリカにおける関節リウマチの有病率は先住民集団で特に高く、多くの地域ではリウマチ専門医の深刻な不足や、社会経済的障壁による高い服薬遵守率の低さが課題となっている。

ブラジルにおける関節再建デバイス市場は、関節手術件数の増加を原動力に著しい成長を遂げている。高齢化や関節疾患の発生率上昇といった要因がこの急成長に寄与している。関節問題に対する外科的解決策を求める患者が増えるにつれ、先進的な再建デバイスの需要は引き続き高まっている。2024年11月には、ブラジルの外科医がVELYSシステムを用いたロボット支援型人工関節全置換術のトレーニングを受け、精密な膝関節手術の進展と患者の治療成果・回復の向上に貢献した。

中東関節再建デバイス市場動向

中東・アフリカ(MEA)地域における関節再建デバイス産業は、高齢化と外科病院数の増加を背景に成長を遂げている。高齢者人口の増加に伴い関節疾患の有病率も上昇し、再建手術の需要が高まっている。2025年10月、南アフリカのメディクリニック・ダーバンビルは、3Dプリントインプラント、電動骨輸送装置、その他の先端技術を用いた四肢・関節再建を進化させ、可動性の回復と患者転帰の改善を実現した。

サウジアラビアの関節再建デバイス市場は、高齢化と医療インフラの拡大を背景に成長を遂げている。高齢者における関節疾患の有病率上昇が、高度な再建処置と外科的介入の需要を牽引している。2024年5月、サウジアラビア・メディナのNGHA病院はAI支援ロボットによる初の全膝関節置換術を実施。関節アライメント精度99%を達成し、手術成績を向上させた。

主要関節再建デバイス企業動向

関節再建デバイス業界の競争環境は極めて激しい。主要企業は顧客の未充足ニーズに対応すべく、新製品開発、提携、買収、合併、地域拡大など多様な戦略を展開している。

主要な関節再建デバイス企業:

以下は関節再建デバイス市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導している。

Medtronic

Stryker

Aesculap, Inc. (B. Braun SE)

Zimmer Biomet

DePuy Synthes (Johnson and Johnson)

Smith+Nephew

CONMED Corporation

DJO, LLC (Enovis)

NuVasive, Inc. (Globus Medical)

Arthrex, Inc.

最近の動向

- 2025年10月、デピュイ・シンセス(ジョンソン・エンド・ジョンソン)は米国でINHANCE INTACT全肩関節置換システムを発売。肩甲下筋を温存する組織温存アプローチを採用し、術後初日から可動性を可能とする。

- 2025年6月、Johnson & Johnson MedTechは米国でKINCISE 2外科自動化システムを発売。初回の股関節・膝関節置換術および再置換術向けに設計され、手術効率の向上、外科医の身体的負担軽減、複雑な関節再建手術における能力拡大を目指す。

- 2025年3月、ジョンソン・エンド・ジョンソン メドテックはAAOS 2025において関節再建分野の最新進歩を発表。膝手術用VELYSやATTUNE Knee Systemなどのロボット支援ソリューションを展示し、データ駆動型技術と先進インプラントによる手術精度の向上、再手術リスクの低減、患者個別化医療の実現を強調した。

- 2024年2月、グローバル医療技術企業スミス・アンド・ネフューは、米国での完全商用化に向けAETOS肩関節システムを発売した。さらに、全肩関節置換術向け3D計画ソフトウェアとの統合について510(k)認可を取得している。

- 2024年2月、金属積層造形を専門とするグローバルOEM企業AddUpとAnatomic Implantsは、世界初の3Dプリント趾関節置換術向け510(k)共同申請を行うための協業を発表した。

- 2024年1月、ブルカー社はベンダー非依存型自動化ラボR&Dを専門とするケムスピード・テクノロジーズを買収した。同社は医薬品製剤向けのモジュール式自動化・ロボティクスソリューションに注力している。戦略的買収により、企業は新たな市場への参入、R&D能力の強化、急速に進化するラボ自動化・ロボティクス分野における競争力強化が可能となる。

- 2024年2月、THINK Surgical社は画期的な関節置換ソリューションで知られるドイツのWaldemar Link社との新たな提携を発表した。本提携により、THINK Surgical社はLinkSymphoKneeシステムを自社のID-HUBに統合する。

世界関節再建デバイス市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各国レベルでの数量・収益成長を予測し、各サブセグメントにおける最新の業界動向と機会を分析します。本調査では、Grand View Researchは関節再建デバイス市場レポートを技術、関節タイプ、地域に基づいてセグメント化しています:

- 技術別見通し(収益、百万米ドル、2021年~2033年)

- 関節置換術

- 骨切り術

- 関節鏡

- 表面置換術

- 関節固定術

- その他

- 関節タイプ別見通し(施術件数、単位;収益、百万米ドル、2021年~2033年)

- 膝

- 股関節

- 肩

- 足首

- その他

- 地域別見通し(施術件数、単位;収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ノルウェー

- デンマーク

- スウェーデン

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- コロンビア

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 技術

1.2.2. 接合タイプ

1.2.3. 地域範囲

1.2.4. 推定値と予測期間

1.3. 研究方法論

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場策定と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析 (モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源リスト

1.9. 一次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 技術別見通し

2.2.2. 接合タイプ別見通し

2.3. 地域別見通し

2.4. 競争環境分析

第3章 関節再建デバイス市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 関連/補助市場展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. 関節再建デバイス市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的要因

3.3.2.6. 法的環境

第4章 関節再建デバイス市場:技術別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. 関節再建デバイス市場:技術別動向分析

4.3. 関節再建デバイス市場(技術別見通し、百万米ドル)

4.4. 市場規模・予測およびトレンド分析(2021年~2033年)

4.5. 関節置換術

4.5.1. 関節置換市場収益予測と見通し、2021年~2033年(百万米ドル)

4.6. 骨切り術

4.6.1. 骨切り術市場収益予測と見通し、2021年~2033年(百万米ドル)

4.7. 関節鏡検査

4.7.1. 関節鏡検査市場収益予測と見通し、2021年~2033年(百万米ドル)

4.8. 表面置換術

4.8.1. 表面置換術市場収益予測と見通し、2021年~2033年(百万米ドル)

4.9. 関節固定術

4.9.1. 関節固定術市場収益予測と見通し、2021年~2033年(百万米ドル)

4.10. その他

4.10.1. その他市場収益予測と見通し、2021年~2033年(百万米ドル)

第5章 関節再建デバイス市場:関節タイプ別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. 関節再建デバイス市場:関節タイプ別動向分析

5.3. 関節タイプ別関節再建デバイス市場見通し(百万米ドル)

5.4. 以下の市場規模・予測およびトレンド分析(2021年~2033年)

5.5. 膝

5.5.1. 膝関節市場収益予測(2021-2033年、百万米ドル)

5.5.2. 膝関節市場手術件数予測(2021-2033年、件)

5.6. 股関節

5.6.1. 股関節市場収益予測(2021-2033年、百万米ドル)

5.6.2. 股関節市場手術件数予測(2021-2033年、件)

5.7. 肩関節

5.7.1. 肩関節市場収益予測(2021年~2033年、百万米ドル)

5.7.2. 肩関節市場手術件数予測(2021年~2033年、件数)

5.8. 足首

5.8.1. 足首市場収益予測(2021年~2033年、百万米ドル)

5.8.2. 足首市場施術件数予測(2021年~2033年、件数)

5.9. その他

5.9.1. その他市場収益予測と推計、2021-2033年(百万米ドル)

5.9.2. その他市場手技件数予測と推計、2021-2033年(件)

第6章 関節再建デバイス市場:地域別推計とトレンド分析

6.1. 地域別ダッシュボード

6.2. 地域別市場シェア分析、2024年及び2033年

6.3. 地域別市場ダッシュボード

6.4. 地域別市場スナップショット

6.5. 地域別関節再建デバイス市場シェア、2024年及び2033年:

6.6. 北米

6.6.1. 北米関節再建デバイス市場、2021年~2033年(百万米ドル)

6.6.2. 北米関節再建デバイス市場の手術件数推定値と予測、2021年~2033年(台)

6.6.3. 米国

6.6.3.1. 主要国の動向

6.6.3.2. 規制枠組み

6.6.3.3. 競争状況

6.6.3.4. 米国関節再建デバイス市場、2021年~2033年(百万米ドル)

6.6.3.5. 米国関節再建デバイス市場の手術件数予測、2021年~2033年(件)

6.6.4. カナダ

6.6.4.1. 主要国の動向

6.6.4.2. 規制枠組み

6.6.4.3. 競争状況

6.6.4.4. カナダ関節再建デバイス市場、2021年~2033年(百万米ドル)

6.6.4.5. カナダ関節再建デバイス市場の手術件数予測(2021-2033年)(単位:件)

6.6.5. メキシコ

6.6.5.1. 主要国の動向

6.6.5.2. 規制枠組み

6.6.5.3. 競争状況

6.6.5.4. メキシコ関節再建デバイス市場、2021年~2033年(百万米ドル)

6.6.5.5. メキシコ関節再建デバイス市場の手術件数予測、2021年~2033年 (台数)

6.7. 欧州

6.7.1. 欧州関節再建デバイス市場、2021年~2033年(百万米ドル)

6.7.2. 欧州関節再建デバイス市場手技件数推計値と予測、2021年~2033年(台数)

6.7.3. 英国

6.7.3.1. 主要国の動向

6.7.3.2. 規制枠組み

6.7.3.3. 競争状況

6.7.3.4. 英国関節再建デバイス市場、2021年~2033年(百万米ドル)

6.7.3.5. 英国関節再建デバイス市場の手術件数予測、2021年~2033年(単位)

6.7.4. ドイツ

6.7.4.1. 主要国の動向

6.7.4.2. 規制枠組み

6.7.4.3. 競争環境

6.7.4.4. ドイツの関節再建デバイス市場、2021年~2033年(百万米ドル)

6.7.4.5. ドイツの関節再建デバイス市場の手術件数予測、2021年~2033年(件)

6.7.5. フランス

6.7.5.1. 主要国の動向

6.7.5.2. 規制枠組み

6.7.5.3. 競争環境

6.7.5.4. フランス関節再建装置市場、2021年~2033年(百万米ドル)

6.7.5.5. フランスにおける関節再建装置の市場手技件数予測(2021年~2033年) (台)

6.7.6. イタリア

6.7.6.1. 主要な国別動向

6.7.6.2. 規制枠組み

6.7.6.3. 競争環境

6.7.6.4. イタリア関節再建デバイス市場、2021年~2033年(百万米ドル)

6.7.6.5. イタリア関節再建デバイス市場の手術件数予測と見通し、2021年~2033年(単位)

6.7.7. スペイン

6.7.7.1. 主要国の動向

6.7.7.2. 規制枠組み

6.7.7.3. 競争状況

6.7.7.4. スペイン関節再建デバイス市場、2021年~2033年(百万米ドル)

6.7.7.5. スペイン関節再建デバイス市場の手術件数予測と推計、2021年~2033年(台数)

6.7.8. ノルウェー

6.7.8.1. 主要国の動向

6.7.8.2. 規制枠組み

6.7.8.3. 競争状況

6.7.8.4. ノルウェー関節再建デバイス市場、2021年~2033年(百万米ドル)

6.7.8.5. ノルウェー関節再建デバイス市場の手術件数予測、2021年~2033年(単位)

6.7.9. スウェーデン

6.7.9.1. 主要な国別動向

6.7.9.2. 規制枠組み

6.7.9.3. 競争状況

6.7.9.4. スウェーデン関節再建デバイス市場、2021年~2033年(百万米ドル)

6.7.9.5. スウェーデン関節再建デバイス市場の手術件数予測、2021年~2033年(単位)

6.7.10. デンマーク

6.7.10.1. 主要国の動向

6.7.10.2. 規制枠組み

6.7.10.3. 競争状況

6.7.10.4. デンマーク関節再建デバイス市場、2021年~2033年(百万米ドル)

6.7.10.5. デンマーク関節再建デバイス市場の手術件数予測、2021年~2033年(件)

6.8. アジア太平洋

6.8.1. アジア太平洋関節再建デバイス市場、2021年~2033年(百万米ドル)

6.8.2. アジア太平洋関節再建デバイス市場手技件数推計と予測、2021年~2033年(件)

6.8.3. 日本

6.8.3.1. 主要国の動向

6.8.3.2. 規制枠組み

6.8.3.3. 競争状況

6.8.3.4. 日本の関節再建デバイス市場、2021年~2033年(百万米ドル)

6.8.3.5. 日本関節再建デバイス市場の手術件数予測と見通し、2021年~2033年(台数)

6.8.4. 中国

6.8.4.1. 主要国の動向

6.8.4.2. 規制枠組み

6.8.4.3. 競争状況

6.8.4.4. 中国関節再建デバイス市場、2021年~2033年 (百万米ドル)

6.8.4.5. 中国関節再建デバイス市場の手術件数予測(2021年~2033年)(単位)

6.8.5. インド

6.8.5.1. 主要国の動向

6.8.5.2. 規制枠組み

6.8.5.3. 競争状況

6.8.5.4. インド関節再建デバイス市場、2021年~2033年(百万米ドル)

6.8.5.5. インド関節再建デバイス市場の手術件数予測と見通し、2021年~2033年(台数)

6.8.6. オーストラリア

6.8.6.1. 主要な国別動向

6.8.6.2. 規制枠組み

6.8.6.3. 競争状況

6.8.6.4. オーストラリア関節再建デバイス市場、2021年~2033年(百万米ドル)

6.8.6.5. オーストラリア関節再建デバイス市場の手術件数予測、2021年~2033年(単位)

6.8.7. 韓国

6.8.7.1. 主要な国別動向

6.8.7.2. 規制枠組み

6.8.7.3. 競争状況

6.8.7.4. 韓国関節再建デバイス市場、2021年~2033年(百万米ドル)

6.8.7.5. 韓国関節再建デバイス市場の手術件数予測、2021年~2033年(単位)

6.8.8. タイ

6.8.8.1. 主要国の動向

6.8.8.2. 規制枠組み

6.8.8.3. 競争状況

6.8.8.4. タイの関節再建デバイス市場、2021年~2033年 (百万米ドル)

6.8.8.5. タイの関節再建デバイス市場規模予測、2021年~2033年(台数)

6.9. ラテンアメリカ

6.9.1. ラテンアメリカの関節再建デバイス市場、2021年~2033年(百万米ドル)

6.9.2. ラテンアメリカ関節再建デバイス市場の手術件数予測と見通し、2021年~2033年(単位)

6.9.3. ブラジル

6.9.3.1. 主要国の動向

6.9.3.2. 規制枠組み

6.9.3.3. 競争状況

6.9.3.4. ブラジル関節再建デバイス市場、2021年~2033年(百万米ドル)

6.9.3.5. ブラジル関節再建デバイス市場の手術件数予測、2021年~2033年(単位)

6.9.4. コロンビア

6.9.4.1. 主要国の動向

6.9.4.2. 規制枠組み

6.9.4.3. 競争状況

6.9.4.4. コロンビア関節再建デバイス市場、2021年~2033年(百万米ドル)

6.9.4.5. コロンビア関節再建デバイス市場の手術件数予測、2021年~2033年(単位)

6.9.5. アルゼンチン

6.9.5.1. 主要な国別動向

6.9.5.2. 規制枠組み

6.9.5.3. 競争状況

6.9.5.4. アルゼンチン関節再建デバイス市場、2021年~2033年(百万米ドル)

6.9.5.5. アルゼンチン関節再建デバイス市場の手術件数予測、2021年~2033年(単位)

6.10. 中東・アフリカ(MEA)

6.10.1. MEA関節再建デバイス市場、2021年~2033年(百万米ドル)

6.10.2. MEA関節再建デバイス市場の手術件数予測、2021年~2033年(台)

6.10.3. 南アフリカ

6.10.3.1. 主要国の動向

6.10.3.2. 規制枠組み

6.10.3.3. 競争状況

6.10.3.4. 南アフリカ関節再建デバイス市場、2021年~2033年(百万米ドル)

6.10.3.5. 南アフリカ関節再建デバイス市場の手術件数予測と見通し、2021年~2033年(単位)

6.10.4. サウジアラビア

6.10.4.1. 主要な国別動向

6.10.4.2. 規制枠組み

6.10.4.3. 競争状況

6.10.4.4. サウジアラビア 関節再建デバイス市場、2021年~2033年(百万米ドル)

6.10.4.5. サウジアラビア 関節再建デバイス市場の手術件数予測、2021年~2033年(台数)

6.10.5. アラブ首長国連邦

6.10.5.1. 主要国の動向

6.10.5.2. 規制枠組み

6.10.5.3. 競争状況

6.10.5.4. UAE関節再建デバイス市場、2021年~2033年(百万米ドル)

6.10.5.5. アラブ首長国連邦(UAE)関節再建デバイス市場の手術件数予測と見通し、2021年~2033年(台数)

6.10.6. クウェート

6.10.6.1. 主要な国別動向

6.10.6.2. 規制枠組み

6.10.6.3. 競争状況

6.10.6.4. クウェート関節再建デバイス市場、2021年~2033年(百万米ドル)

6.10.6.5. クウェート関節再建デバイス市場の手術件数予測、2021年~2033年(単位)

第7章 競争環境

7.1. 市場参加者の分類

7.2. 主要企業プロファイル

7.2.1. メドトロニック

7.2.1.1. 会社概要

7.2.1.2. 財務実績

7.2.1.3. 製品ベンチマーキング

7.2.1.4. 戦略的取り組み

7.2.2. ストライカー

7.2.2.1. 会社概要

7.2.2.2. 財務実績

7.2.2.3. 製品ベンチマーキング

7.2.2.4. 戦略的取り組み

7.2.3. エスクラップ社(B.ブラウンSE)

7.2.3.1. 会社概要

7.2.3.2. 財務実績

7.2.3.3. 製品ベンチマーキング

7.2.3.4. 戦略的取り組み

7.2.4. ツィマー・バイオメット

7.2.4.1. 会社概要

7.2.4.2. 財務実績

7.2.4.3. 製品ベンチマーク

7.2.4.4. 戦略的取り組み

7.2.5. デピュイ・シンセス(ジョンソン・エンド・ジョンソン)

7.2.5.1. 会社概要

7.2.5.2. 財務実績

7.2.5.3. 製品ベンチマーク

7.2.5.4. 戦略的取り組み

7.2.6. スミス・アンド・ネフュー

7.2.6.1. 会社概要

7.2.6.2. 財務実績

7.2.6.3. 製品ベンチマーク

7.2.6.4. 戦略的取り組み

7.2.7. CONMED Corporation

7.2.7.1. 会社概要

7.2.7.2. 財務実績

7.2.7.3. 製品ベンチマーキング

7.2.7.4. 戦略的取り組み

7.2.8. DJO, LLC (Enovis)

7.2.8.1. 会社概要

7.2.8.2. 財務実績

7.2.8.3. 製品ベンチマーキング

7.2.8.4. 戦略的取り組み

7.2.9. ニューベイシブ社(グローバス・メディカル)

7.2.9.1. 会社概要

7.2.9.2. 財務実績

7.2.9.3. 製品ベンチマーキング

7.2.9.4. 戦略的取り組み

7.2.10. Arthrex, Inc.

7.2.10.1. 会社概要

7.2.10.2. 財務実績

7.2.10.3. 製品ベンチマーキング

7.2.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 関節再建デバイス世界市場(技術別、2021年~2033年、百万米ドル)

表4 関節タイプ別世界関節再建デバイス市場、2021年~2033年(百万米ドル)

表5 手術件数別・関節タイプ別世界関節再建デバイス市場、2021年~2033年(台)

表6 国別北米関節再建デバイス市場、2021年~2033年 (百万米ドル)

表7 北米関節再建デバイス市場、技術別、2021年~2033年 (百万米ドル)

表8 北米関節再建デバイス市場、関節タイプ別、2021年~2033年(百万米ドル)

表9 北米関節再建デバイス市場、手術件数別、関節タイプ別、2021年~2033年(台数)

表10 米国関節再建デバイス市場、技術別、2021年~2033年(百万米ドル)

表11 米国関節再建デバイス市場、関節タイプ別、2021年~2033年(百万米ドル)

表12 米国関節再建デバイス市場、手術件数別、関節タイプ別、2021年~2033年(台)

表13 カナダ関節再建デバイス市場、技術別、2021年~2033年 (百万米ドル)

表14 カナダ関節再建デバイス市場、関節タイプ別、2021年~2033年 (百万米ドル)

表15 カナダ関節再建デバイス市場、手術件数別、関節タイプ別、2021年~2033年 (台)

表16 メキシコ関節再建デバイス市場、技術別、2021年~2033年 (百万米ドル)

表17 メキシコ関節再建デバイス市場、関節タイプ別、2021年~2033年(百万米ドル)

表18 メキシコ関節再建デバイス市場、手術件数別、関節タイプ別、2021年~2033年(単位)

表19 欧州関節再建デバイス市場、国別、2021年~2033年(百万米ドル)

表20 欧州関節再建デバイス市場、技術別、2021年~2033年(百万米ドル)

表21 欧州関節再建デバイス市場、関節タイプ別、2021年~2033年 (百万米ドル)

表22 欧州関節再建デバイス市場 手術件数別・関節タイプ別 2021-2033年 (台数)

表23 英国関節再建デバイス市場 手術技法別 2021-2033年 (百万米ドル)

表24 英国関節再建デバイス市場 関節タイプ別 2021-2033年 (百万米ドル)

表25 手術件数別・関節タイプ別英国関節再建デバイス市場、2021年~2033年 (台数)

表26 手術技法別ドイツ関節再建デバイス市場、2021年~2033年 (百万米ドル)

表27 関節タイプ別ドイツ関節再建デバイス市場、2021年~2033年 (百万米ドル)

表28 ドイツ 関節再建デバイス市場 手術件数別・関節タイプ別 2021年~2033年 (台数)

表29 フランス 関節再建デバイス市場 手術技法別 2021年~2033年 (百万米ドル)

表30 フランス 関節再建デバイス市場 関節タイプ別 2021年~2033年 (百万米ドル)

表31 フランス 関節再建デバイス市場 手術件数別・関節タイプ別 2021年~2033年 (台)

表32 イタリア 関節再建デバイス市場 手術技法別 2021年~2033年 (百万米ドル)

表33 イタリア 関節再建デバイス市場 関節タイプ別 2021年~2033年 (百万米ドル)

表34 イタリア 関節再建デバイス市場 手術件数別・関節タイプ別 2021年~2033年 (台数)

表35 スペイン 関節再建デバイス市場 手術技法別 2021年~2033年 (百万米ドル)

表36 スペイン 関節再建デバイス市場 関節タイプ別 2021年~2033年 (百万米ドル)

表37 スペイン 関節再建デバイス市場 手術件数別・関節タイプ別 2021年~2033年 (台)

表38 デンマーク 関節再建デバイス市場 手術技法別 2021年~2033年 (百万米ドル)

表39 デンマーク 関節再建デバイス市場 関節タイプ別 2021年~2033年 (百万米ドル)

表40 デンマーク 関節再建デバイス市場 手術件数別・関節タイプ別 2021年~2033年 (台数)

表41 ノルウェー 関節再建デバイス市場 手術技法別 2021年~2033年 (百万米ドル)

表42 ノルウェー 関節再建デバイス市場、関節タイプ別、2021年~2033年(百万米ドル)

表43 ノルウェー 関節再建デバイス市場、手術件数別、関節タイプ別、2021年~2033年(単位)

表44 スウェーデン 関節再建デバイス市場、技術別、2021年~2033年(百万米ドル)

表45 スウェーデン 関節再建デバイス市場、関節タイプ別、2021年~2033年(百万米ドル)

表46 スウェーデン 関節再建デバイス市場、手術件数別、関節タイプ別、2021年~2033年(単位)

表47 アジア太平洋 関節再建デバイス市場、国別、2021年~2033年(百万米ドル)

表48 アジア太平洋地域 関節再建デバイス市場、技術別、2021年~2033年(百万米ドル)

表49 アジア太平洋地域 関節再建デバイス市場、関節タイプ別、2021年~2033年(百万米ドル)

表50 アジア太平洋地域 関節再建デバイス市場、手術件数別、関節タイプ別、2021年~2033年(単位)

表51 日本における関節再建デバイス市場、技術別、2021年~2033年(百万米ドル)

表52 日本における関節再建デバイス市場、関節タイプ別、2021年~2033年(百万米ドル)

表53 日本における関節再建デバイス市場、手術件数別、関節タイプ別、2021年~2033年(件)

表54 中国関節再建デバイス市場、技術別、2021年~2033年(百万米ドル)

表55 中国関節再建デバイス市場、関節タイプ別、2021年~2033年(百万米ドル)

表56 中国関節再建デバイス市場、手術件数別、関節タイプ別、2021年~2033年(台)

表57 インド関節再建デバイス市場、技術別、2021年~2033年(百万米ドル)

表58 インド関節再建デバイス市場、関節タイプ別、2021年~2033年(百万米ドル)

表59 インド関節再建デバイス市場、手術件数別、関節タイプ別、2021年~2033年(台)

表 60 オーストラリアの関節再建デバイス市場、技術別、2021年~2033年(百万米ドル)

表 61 オーストラリアの関節再建デバイス市場、関節タイプ別、2021年~2033年(百万米ドル)

表 62 オーストラリアの関節再建デバイス市場、手術件数別、関節タイプ別、2021年~2033年 (台数)

表63 韓国 関節再建デバイス市場、技術別、2021年~2033年 (百万米ドル)

表64 韓国 関節再建デバイス市場、関節タイプ別、2021年~2033年 (百万米ドル)

表65 韓国 関節再建デバイス市場 手術件数別・関節タイプ別 2021-2033年 (台)

表66 タイ 関節再建デバイス市場 手術技術別 2021-2033年 (百万米ドル)

表67 タイ 関節再建デバイス市場 関節タイプ別 2021-2033年 (百万米ドル)

表68 タイ 関節再建デバイス市場 手術件数別・関節タイプ別 2021-2033年(台)

表69 ラテンアメリカ 関節再建デバイス市場 国別 2021-2033年(百万米ドル)

表70 ラテンアメリカ関節再建デバイス市場、技術別、2021年~2033年(百万米ドル)

表71 ラテンアメリカ関節再建デバイス市場、関節タイプ別、2021年~2033年(百万米ドル)

表72 ラテンアメリカ関節再建デバイス市場、手術件数別、関節タイプ別、2021年~2033年(単位)

表73 ブラジル関節再建デバイス市場、技術別、2021年~2033年(百万米ドル)

表74 ブラジル関節再建デバイス市場、関節タイプ別、2021年~2033年(百万米ドル)

表75 ブラジル関節再建デバイス市場、手術件数別、関節タイプ別、2021年~2033年(件)

表76 アルゼンチン関節再建デバイス市場、技術別、2021年~2033年(百万米ドル)

表77 アルゼンチン関節再建デバイス市場、関節タイプ別、2021年~2033年(百万米ドル)

表78 アルゼンチン関節再建デバイス市場、手術件数別、関節タイプ別、2021年~2033年(台数)

表79 コロンビア関節再建デバイス市場、技術別、2021年~2033年(百万米ドル)

表80 コロンビア関節再建デバイス市場、関節タイプ別、2021年~2033年(百万米ドル)

表81 コロンビア関節再建デバイス市場、手術件数別、関節タイプ別、2021年~2033年(台)

表82 中東・アフリカ 関節再建デバイス市場、国別、2021年~2033年(百万米ドル)

表83 中東・アフリカ 関節再建デバイス市場、技術別、2021年~2033年(百万米ドル)

表84 中東・アフリカ 関節再建デバイス市場、関節タイプ別、2021年~2033年 (百万米ドル)

表85 中東・アフリカ 関節再建デバイス市場 手術件数別、関節タイプ別、2021年~2033年 (台数)

表86 南アフリカ 関節再建デバイス市場 手術別、2021年~2033年 (百万米ドル)

表87 南アフリカ 関節再建デバイス市場、関節タイプ別、2021年~2033年(百万米ドル)

表88 南アフリカ 関節再建デバイス市場、手術件数別、関節タイプ別、2021年~2033年(単位)

表89 サウジアラビア 関節再建デバイス市場、技術別、2021年~2033年(百万米ドル)

表90 サウジアラビア 関節再建デバイス市場、関節タイプ別、2021年~2033年(百万米ドル)

表91 サウジアラビア 関節再建デバイス市場、手術件数別、関節タイプ別、2021年~2033年(台)

表92 アラブ首長国連邦 関節再建デバイス市場、技術別、2021年~2033年(百万米ドル)

表93 アラブ首長国連邦(UAE)関節再建デバイス市場、関節タイプ別、2021年~2033年(百万米ドル)

表94 アラブ首長国連邦(UAE)関節再建デバイス市場、手術件数別、関節タイプ別、2021年~2033年(単位)

表95 クウェート関節再建デバイス市場、技術別、2021年~2033年(百万米ドル)

表96 クウェートにおける関節再建デバイス市場、関節タイプ別、2021年~2033年(百万米ドル)

表97 クウェートにおける関節再建デバイス市場、手術件数別、関節タイプ別、2021年~2033年(単位)

図表一覧

図1 情報収集

図2 一次調査パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく規模測定と予測

図5 市場策定と検証

図6 関節再建デバイス市場のセグメンテーション

図7 市場推進要因分析(現在および将来の影響)

図8 市場抑制要因分析(現在および将来の影響)

図9 SWOT分析(要因別:政治・法規制、経済、技術)

図10 ポーターの5つの力分析

図11 関節再建デバイス市場:技術動向分析

図12 関節再建デバイス市場:技術展望と主要なポイント

図13 関節置換市場収益推定値と予測、2021年~2033年(百万米ドル)

図14 骨切り術市場収益推定値と予測、2021年~2033年 (百万米ドル)

図15 関節鏡検査市場収益予測(2021-2033年、百万米ドル)

図16 表面置換術市場収益予測(2021-2033年、百万米ドル)

図17 関節固定術市場収益予測(2021-2033年、百万米ドル)

図18 その他市場収益予測と推計、2021年~2033年(百万米ドル)

図19 関節再建デバイス市場:関節タイプ別動作分析

図20 関節再建デバイス市場:関節タイプ別展望と主要ポイント

図21 膝関節市場収益予測と推計、2021年~2033年(百万米ドル)

図22 膝市場の手術件数予測、2021年~2033年(件)

図23 股関節市場収益予測、2021年~2033年(百万米ドル)

図24 股関節市場の手術件数予測、2021年~2033年(件)

図25 肩関節市場収益予測(2021-2033年、百万米ドル)

図26 肩関節市場手術件数予測(2021-2033年、単位) (台数)

図27 足首市場収益予測と見通し、2021年~2033年(百万米ドル)

図28 足首市場手術件数予測と見通し、2021年~2033年(台数)

図29 その他市場収益予測と見通し、2021年~2033年 (百万米ドル)

図30 その他市場の手術件数予測と推計、2021年~2033年 (単位)

図31 世界の関節再建デバイス市場:地域別動向分析

図32 世界の関節再建デバイス市場:地域別展望と主要ポイント

図33 北米関節再建デバイス市場予測と推計、2021年~2033年 (百万米ドル)

図34 北米関節再建デバイス市場 手術件数予測と推計、2021-2033年(単位)

図35 米国関節再建デバイス市場 予測と推計、2021-2033年(百万米ドル)

図36 米国関節再建デバイス市場 手術件数予測(2021-2033年)(件)

図37 カナダ関節再建デバイス市場規模予測(2021-2033年)(百万米ドル)

図38 カナダ関節再建デバイス市場 手術件数予測(2021-2033年)(件)

図39 メキシコ関節再建デバイス市場規模予測(2021-2033年、百万米ドル)

図40 メキシコ関節再建デバイス市場手技件数予測(2021-2033年、件)

図41 欧州関節再建デバイス市場規模予測(2021-2033年、百万米ドル)

図42 欧州関節再建デバイス市場 手術件数予測、2021-2033年(台)

図43 英国関節再建デバイス市場規模予測、2021-2033年(百万米ドル)

図44 英国関節再建デバイス市場 手術件数予測、2021-2033年(台)

図45 ドイツの関節再建デバイス市場規模予測(2021-2033年、百万米ドル)

図46 ドイツの関節再建デバイス市場手技件数予測(2021-2033年、件)

図47 フランスの関節再建デバイス市場規模予測(2021-2033年、百万米ドル)

図48 フランスにおける関節再建装置市場の手術件数予測(2021年~2033年、単位)

図49 スペインにおける関節再建装置市場規模予測(2021年~2033年、百万米ドル)

図50 スペイン関節再建デバイス市場 手術件数予測、2021-2033年(単位)

図51 イタリア関節再建デバイス市場 予測、2021-2033年(百万米ドル)

図52 イタリア関節再建デバイス市場 手術件数予測、2021-2033年(単位)

図53 ノルウェー 関節再建デバイス市場規模予測(2021-2033年、百万米ドル)

図54 ノルウェー 関節再建デバイス市場手技件数予測(2021-2033年、件)

図55 デンマーク 関節再建デバイス市場規模予測(2021-2033年、百万米ドル)

図56 デンマーク関節再建デバイス市場 手術件数予測、2021-2033年(単位)

図57 スウェーデン関節再建デバイス市場規模予測、2021-2033年(百万米ドル)

図58 スウェーデン関節再建デバイス市場 手術件数予測、2021-2033年(単位)

図59 アジア太平洋地域における関節再建装置市場の推定値と予測、2021年~2033年(百万米ドル)

図60 アジア太平洋地域における関節再建装置市場の手術件数推定値と予測、2021年~2033年(単位)

図61 中国における関節再建装置市場の推定値と予測、2021年~2033年(百万米ドル)

図62 中国関節再建デバイス市場 手術件数予測、2021-2033年(単位)

図63 日本関節再建デバイス市場 予測、2021-2033年(百万米ドル)

図64 日本関節再建デバイス市場 手術件数予測、2021-2033年(単位)

図65 インド関節再建デバイス市場規模予測(2021-2033年、百万米ドル)

図66 インド関節再建デバイス市場手技件数予測(2021-2033年、件)

図67 韓国関節再建デバイス市場規模予測(2021-2033年、百万米ドル)

図68 韓国関節再建デバイス市場 手術件数予測(2021-2033年)(単位)

図69 オーストラリア関節再建デバイス市場規模予測(2021-2033年)(百万米ドル)

図70 オーストラリア関節再建デバイス市場 手術件数予測(2021-2033年)(単位)

図 71 タイの関節再建デバイス市場予測、2021年~2033年(百万米ドル)

図 72 タイの関節再建デバイス市場予測、2021年~2033年(台数)

図 73 ラテンアメリカの関節再建デバイス市場予測、2021年~2033年 (百万米ドル)

図74 ラテンアメリカ関節再建デバイス市場 手術件数予測、2021年~2033年 (単位)

図75 ブラジル関節再建デバイス市場予測、2021年~2033年 (百万米ドル)

図76 ブラジル関節再建デバイス市場手技件数予測、2021-2033年(単位)

図77 アルゼンチン関節再建デバイス市場予測、2021-2033年(百万米ドル)

図78 アルゼンチン関節再建デバイス市場手技件数予測、2021-2033年(単位)

図79 コロンビア関節再建デバイス市場規模予測(2021-2033年、百万米ドル)

図80 コロンビア関節再建デバイス市場手技件数予測(2021-2033年、件)

図81 中東・アフリカ関節再建デバイス市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

図82 中東・アフリカ関節再建デバイス市場 手術件数予測、2021-2033年 (台数)

図83 南アフリカ関節再建デバイス市場予測、2021-2033年 (百万米ドル)

図84 南アフリカ 関節再建デバイス市場 手術件数予測、2021-2033年(台)

図85 サウジアラビア 関節再建デバイス市場予測、2021-2033年(百万米ドル)

図86 サウジアラビア 関節再建デバイス市場 手術件数予測、2021-2033年 (台数)

図87 アラブ首長国連邦(UAE)関節再建デバイス市場規模予測、2021年~2033年(百万米ドル)

図88 アラブ首長国連邦(UAE)関節再建デバイス市場手技件数予測、2021年~2033年(台数)

図89 クウェート関節再建デバイス市場規模予測、2021年~2033年 (百万米ドル)

図90 クウェート関節再建装置市場の手術件数予測、2021年~2033年 (単位)

図91 主要新興企業/技術革新者/イノベーター一覧

図92 ヒートマップ分析、2024年

| ※参考情報 関節再建デバイスとは、関節の損傷や変性を修復し、機能を回復させるために使用される医療機器のことです。これらのデバイスは、通常、外科手術を介して体内に埋め込まれ、骨や軟骨、靭帯などの組織を補完・強化する役割を果たします。 関節再建デバイスにはいくつかの種類があります。もっとも一般的なものは、人工関節です。これは、股関節や膝関節、肩関節など、さまざまな部位に適応され、関節の可動域を再生するためのもので、金属やプラスチック、セラミックなどの素材が使用されます。また、半関節(ハーフアーチ)や、関節を固定するためのインプラントもこのカテゴリーに含まれます。 関節再建デバイスの用途は広範囲にわたります。主な目的は、関節に関連する痛みの軽減、運動機能の向上、生活の質の改善です。特に高齢者や関節疾患を抱える患者にとって、これらのデバイスは生活の質を大きく向上させる可能性があります。また、運動選手などにおいても、関節の損傷から競技パフォーマンスを回復するために利用されることがあります。 近年、技術の進歩により、関節再建デバイスの設計と製造にはさまざまな先端技術が取り入れられています。例えば、3Dプリンティング技術を利用することで、患者ごとに最適な形状のデバイスを製作することが可能になっています。これにより、より精密なフィット感を実現し、手術後の合併症リスクを低減することが期待されています。また、再生医療の分野では、幹細胞を利用した新たな再建アプローチも探求されています。これは、体内での再生能力を高めるための方法であり、従来のデバイスとは異なるアプローチを提案します。 さらに、関節再建デバイスの材料開発も重要な研究テーマです。生体適合性が高く、耐久性に優れた材料が求められています。金属材料の中でも、チタンやコバルトクロム合金が、プラスチック材料ではポリエチレンが一般的に使用されています。これらの材料は、体の内部で良好な耐久性を示しつつ、施術後の炎症反応を引き起こさないよう配慮されています。 また、整形外科手術においては、リハビリテーションの重要性も忘れてはなりません。関節再建デバイスが挿入された後、適切なリハビリが進められることで、機能回復の促進や再発防止が図られます。特に、物理療法や運動療法は、患者の回復において重要な役割を果たします。これにより、手術を受けた患者は、より早く日常生活に復帰することが期待できます。 関節再建デバイスの市場は、世界中で成長を続けており、特に高齢化社会において、その需要は一層高まっています。これに伴い、新たな技術の導入や治療法の開発が進められており、患者にとってより良い選択肢が提供されるよう努められています。 今後さらに研究が進むことで、新しいデバイスや治療法が登場し、より多くの患者が恩恵を受けることが期待されています。関節再建デバイスは、単なる治療器具ではなく、患者の生活の質を向上させるための重要なツールとして位置づけられています。医療技術の進歩を背景に、今後の展望が非常に楽しみです。 |