主なポイント

エージェントオーケストレーションプラットフォームは、自然言語の意図を段階的なポリシー準拠アクションに変換し、企業がアカウント更新、IT変更要求、調達承認などを実稼働システムで直接実行できるようにするため、市場をリードしております。型付けツール、承認プロセス、ロールバック機能を統合する能力により、本番環境向け自動化の基盤として確立されております。

分散型オーケストレーションは、最も急速に成長しているアーキテクチャです。複数の地域にまたがって事業を展開する組織では、共有制御層を維持しつつデータ居住規則を満たすためにローカルランタイムが必要となります。このモデルはユーザー側の遅延を低減し、居住要件を満たすとともに、リージョン単位のリリースとロールバックを通じて耐障害性を強化します。これにより、単一の運用ボトルネックなしにプログラムを拡張することが可能となります。

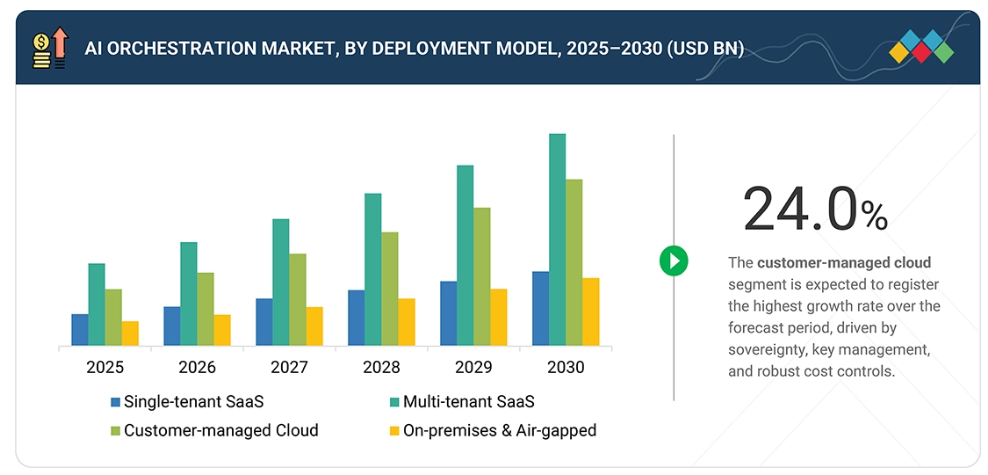

マルチテナントSaaSは、即時オンボーディング、共有アップグレード、予測可能な価格設定を提供するため、導入モデル分野で主流となっています。これにより、オーケストレーションのパイロット運用を開始する部門にとって最適な選択肢となっています。ガバナンスの均一性が向上したため、部門は迅速に開始し、範囲や機密性が高まるにつれて、同じポリシーをシングルテナント環境や顧客管理環境へ移行することが可能です。

エンタープライズナレッジ検索は、文書検索やインシデント記録生成、権限データ更新、コンプライアンスフォーム自動入力などのアクション実行を求める企業ニーズに応え、最も急速に成長しているアプリケーションです。エンタープライズ検索結果で強化された文脈情報は、事前承認された制限内でチケット作成、権限チェック、記録更新、コンプライアンスログ記録を促進します。

エンドユーザーの中で金融が最大のシェアを占めております。オーケストレーションは、ローンサービス、不正事例の組み立て、規制報告といった高ボリュームかつ例外駆動型のワークフローを支援するためです。オーケストレーションは手動レビューとサイクルタイムを最小限に抑えつつ、監査担当者向けの一貫したログを生成します。この分野では最大の予算が集中しております。

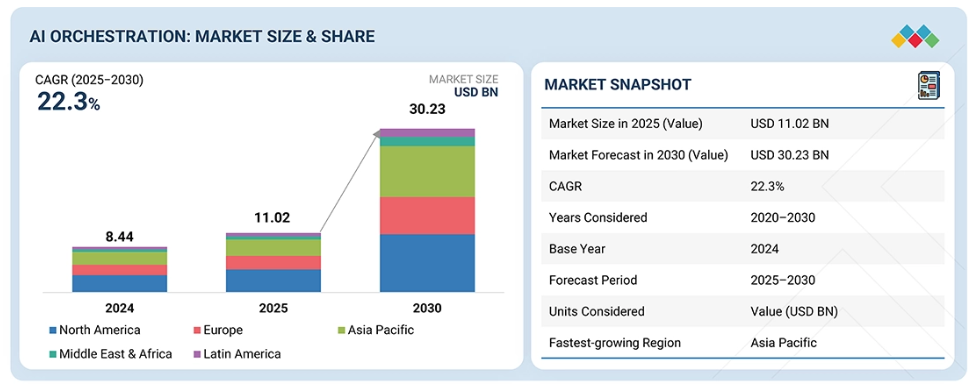

北米は、成熟した企業基盤、ハイパースケーラー主導のエコシステム、厳格なコンプライアンス要件に支えられ、2025年にAIオーケストレーション市場で最大のシェアを占める見込みです。一方、アジア太平洋地域は2030年まで最も速いペースで成長すると予測されています。大規模分散オペレーションにおけるコスト効率化の需要高まりとクラウド普及率の増加が相まって、アジア太平洋地域は世界的にAIオーケストレーションの最もダイナミックな成長拠点となるでしょう。

主要プレイヤーは、ハイパースケーラーやシステムインテグレーターとの提携、産業特化型プレイブック、認定コネクターマーケットプレイスを通じて展開を加速させると同時に、型付きツール、承認オブジェクト、テレメトリ、評価基準によるガバナンス強化を進めています。ベンダーの市場投入戦略は主に二分されます。既存のIT/CRM基盤に統制されたアクションを組み込む「スイート主導型オーケストレーション」(Microsoft、ServiceNow、Google)と、異種スタック全体でポリシー・ツールレジストリ・エビデンスを標準化する「中立的な制御プレーン戦略」(Palantir、IBM、UiPath)です。

AIオーケストレーション市場は、エージェントオーケストレーションプラットフォーム、ワークフローオーケストレーション、ガバナンスファーストの自動化フレームワークの企業導入を原動力に、着実な成長を遂げております。組織は、型付きツール、承認プロセス、監査可能な証拠を用いてシステムアクションを安全に実行できるプラットフォームを優先し、コンプライアンスを確保しつつサービス提供を加速させております。ハイパースケーラー、コンサルティング企業、システムインテグレーターとのベンダー提携による、業界特化プレイブックや認定コネクタの包装など、新たな契約や戦略的展開も成長を後押ししています。

顧客の顧客に影響を与えるトレンドとディスラプション

今後数年間で、AIオーケストレーションの収益はパイロット環境から本番環境へ移行し、ベンダーは実際の業務を遂行するアクションからより多くの収益を得るようになるでしょう。ベンダーは顧客管理型クラウド向けに、セットアップ、コンプライアンスパック、プレミアムサポートなどを含む高付加価値の導入費用を追加する可能性があります。共通標準化により切り替えが容易になる中、ベンダーは認定コネクタストア、産業別プレイブック、導入を迅速化するパッケージテンプレートから新たな収益源を拡大します。価格体系は、ユーザーアクセスとアクション単位/従量課金制を組み合わせた混合モデルへ移行する傾向が強まり、コストと成果を表示する直感的なダッシュボードによって支えられます。市場投入戦略はクラウドおよびコンサルティングパートナーを通じた展開が主流となるため、共同販売、移行支援、運用管理サービスが安定した収益源となります。信頼性機能も収益化の対象となり、顧客が自動化を機密性の高いワークフローへ拡大するにつれ、ベンダーは評価キット、監査証拠バンドル、ロールバック保証に注力するでしょう。

市場エコシステム

AIオーケストレーションエコシステムは、相互に連携する6つのグループで構成されます。エージェントオーケストレーションプラットフォームは、ポリシー、アイデンティティ、承認、実行証拠を管理する制御プレーンを提供します。エージェントビルダーツールは、アシスタントやテンプレートを包装化し、再利用可能なアクション定義を制御プレーンに供給することで需要を創出します。ワークフローオーケストレーションプラットフォームは、承認、引き継ぎ、監査を含む日常業務プロセスにこれらのアクションを組み込みます。モデルサービングプラットフォームとインフラストラクチャオーケストレーターは、明確に定義されたコスト構造内で、低遅延性、信頼性、スケーラビリティ、分離性といった必須機能を提供します。データおよび特徴量オーケストレーションは、効率的な取得、特徴量の管理、データ系譜の維持、鮮度の確保を通じて、信頼できる入力が確実に提供されることを保証します。最後に、サービスとチャネルは、運用モデルの確立と、認定コネクタと共にテンプレートの配布を通じて、これらすべてのコンポーネントを統合します。

地域

予測期間中、北米が世界のAIオーケストレーション市場で最大のシェアを占める見込み

北米は2025年、金額別ベースでAIオーケストレーション市場をリードします。これは、企業がパイロット段階から管理された本番ワークフローへ移行していること、そしてこの移行を円滑化する整備されたパートナーエコシステムに支えられています。アメリカの購入者は、迅速な導入のためのマルチテナントSaaSと、機密性の高い作業のための顧客管理型クラウドを組み合わせています。これにより、ベンダーは主権や監査の要件を満たしながら迅速にスケールアップできます。導入事例は実稼働プログラムで確認できます。ユナイテッド航空はPalantirのAIPを活用し、機体システム全体の予知保全判断をオーケストレーション。アラートから承認済みアクションへのワークフロー進展に伴い、数百件の遅延・欠航回避を報告しています。Lumen TechnologiesはMicrosoft CopilotおよびCopilot Studioを導入し、生産性アプリと業務アプリを横断した日常業務をオーケストレーション。反復作業が管理対象エージェントに移行することで、大幅な年間コスト削減を見込んでいます。サービス運用においては、北米の顧客がServiceNow等のプラットフォームを活用し、承認プロセス・引継ぎ手順・証拠要件の標準化を進めています。これによりチケット更新・注文変更・権限編集が既存のランブック内で安全に完了します。多額のIT支出、厳格なコンプライアンス要件、ハイパースケーラー・システムインテグレーター・ソフトウェアベンダー間の強固な連携を背景に、同地域は複数年にわたるオーケストレーション展開の主要市場であり続けています。

AIオーケストレーション市場:企業評価マトリックス

AIオーケストレーション市場マトリックスにおいて、Palantir(スター)は確立されたオーケストレーションの深みを備えたスタープレイヤーであり、AIオーケストレーションにおける高い成熟度と採用実績を反映しています。防衛、政府、重産業分野での実績を基盤とし、AIP(人工知能プラットフォーム)をセキュアでガバナンスされた自動化の制御層として機能させています。この位置付けは、政府機関における予知保全や大規模ミッション保証プロジェクトなどの事例に支えられ、高い能力と市場への大きな影響力を示しています。新興リーダーとして認められているアルテアは、エンジニアリングオーケストレーションからより広範なエンタープライズアプリケーションへの焦点拡大を進めています。現在では中堅市場向けの成熟度に近づいた位置付けです。エンジニアリング、シミュレーション、ハイパフォーマンスコンピューティング(HPC)における強固なバックグラウンドを背景に、アルテアは自動車、航空宇宙、通信産業において確固たる信頼を確立しています。このポジショニングは、特にモデルトレーニングとシミュレーションワークフローのオーケストレーション分野における幅広さと認知度を高めることで、アルテアが勢いを増し、スターズ・クアドラントへの進出の可能性を秘めていることを示唆しています。

主要市場プレイヤー

- Palantir (US)

- Microsoft (US)

- IBM (US)

- Google (US)

- Appian (US)

最近の動向

- 2025年9月 : 米国連邦調達庁(GSA)とマイクロソフトは、数十億ドル規模の「OneGov」契約を締結しました。これにより連邦政府機関は、Microsoft 365、Copilot、Azureクラウドサービス、Dynamics 365を大幅な割引価格で利用可能となります。本契約には、無償のCopilotアクセス、割引対象のエンタープライズツール、導入効率化のためのオプション実施ワークショップが含まれます。

- 2025年8月:NICE社はSalesforce社との戦略的提携を拡大し、エンドツーエンドの顧客サービスワークフローのオーケストレーションを強化しました。この連携により、NICE CXone MpowerとSalesforce Service Cloudが統合され、双方向のデータクラウド連携を通じて、AI駆動型エクスペリエンス、シームレスなマルチタッチポイントサービス提供、および統合されたコンタクトセンターインサイトが可能となります。

- 2025年7月:IBMはwatsonx Orchestrateを拡張し、事前構築済みの調達エージェント、人事・生産性統合機能、ADK更新による高度な機能(Orchestrate Copilotや新規フローノードを含む)を追加。これによりエンタープライズグレードの自動化とエージェント型AIの導入を強化しました。

- 2025年5月:CoforgeはQuasar GenAI CentralおよびQuasar Marketplaceを導入し、Quasar AIプラットフォームを強化しました。これらの追加機能により、主要な生成AIモデルへの一元的なアクセス、インテリジェントなLLMルーティング、厳選されたAIソリューションカタログが実現され、企業向けAIオーケストレーションの効率化と導入促進が図られます。

- 2025年5月:SalesforceはConvergence.aiの買収に関する最終合意書に署名し、AI機能を強化しました。この買収により、Convergenceの先進的なAIエージェント技術がSalesforceのAgentforceに統合され、複雑なワークフロー全体でのインテリジェントで適応性のある自動化が可能となり、次世代のAI駆動型サービスソリューションの実現が加速されます。

1 はじめに 48

1.1 研究目的 48

1.2 市場定義 48

1.2.1 対象範囲と除外範囲 49

1.3 市場範囲 50

1.3.1 市場セグメンテーション 50

1.3.2 対象期間 51

1.4 対象通貨 51

1.5 ステークホルダー 51

2 調査方法論 53

2.1 調査データ 53

2.1.1 二次データ 54

2.1.2 一次データ 54

2.1.2.1 一次プロファイルの内訳 55

2.1.2.2 主要な産業インサイト 55

2.2 市場の内訳とデータの三角測量 56

2.3 市場規模の推定 57

2.3.1 トップダウンアプローチ 57

2.3.2 ボトムアップアプローチ 57

2.4 市場予測 61

2.5 調査の前提条件 62

2.6 調査の制限事項 64

3 エグゼクティブサマリー 65

3.1 AIオーケストレーションの台頭 65

3.2 AIオーケストレーションの理解:範囲と境界 65

3.2.1 制御プレーン、実行プレーン、データプレーンの比較 66

3.2.2 ガバナンス、評価、および可観測性のループ 66

3.2.3 境界対 IPAAS、RPA、および AI オーケストレーション 67

3.3 包装と収益化 67

3.3.1 スタンドアロンオーケストレーターSKUとスイートコンポーネント 67

3.3.2 主要な価格設定指標:ユーザー、タスク、トークン、ランタイム 67

3.3.3 コネクターとアクションの収益化 68

3.4 KPI と価値実現 68

3.4.1 自動化率、タスクあたりのコスト、および MTTR 68

3.4.2 正確性、コンプライアンス、および監査対応準備 68

3.4.3 導入状況、利用率、および投資対効果の証明ポイント 68

3.5 意思決定者向けの戦略的要件 69

3.5.1 ワークロードに合わせたオーケストレーション種類の選択 69

3.5.2 ガバナンスされたパイロットと測定可能なKPIによる着地 69

3.5.3 運用モデルの構築:スチュワードシップ、承認プロセス、ランブック 70

3.5.4 テンプレート、コネクターカバレッジ、ガードレールによるスケーリング 70

3.6 今後の展望と次なる課題 70

3.6.1 ツール、アクション、ポリシーの標準化 71

3.6.2 マルチエージェント協調の成熟度 71

3.6.3 規制環境における自律的な運用 71

3.7 ベンダー状況と市場動向 72

4 プレミアムインサイト 76

4.1 AIオーケストレーション市場におけるプレイヤーにとっての魅力的な機会 76

4.2 主要3アプリケーション別AIオーケストレーション市場 76

4.3 北米:導入モデルおよびソフトウェア別のAIオーケストレーション市場 77

4.4 地域別のAIオーケストレーション市場 77

5 市場概要と産業動向 78

5.1 はじめに 78

5.2 市場動向 78

5.2.1 推進要因 79

5.2.1.1 企業における反応型チャットから、管理された成果連動型自動化への移行 79

5.2.1.2 システムアクションの実行によるサービス提供コストと解決時間の削減効果 80

5.2.1.3 承認プロセス、データ系譜管理、ポリシー適用を集中管理するためのアプリケーション横断的な共通ガバナンス層の必要性 80

5.2.1.4 規制コンプライアンスへの厳格な対応が、管理されたAIオーケストレーションへの導入を促進 81

5.2.2 制約要因 81

5.2.2.1 価格設定の複雑さと部門横断的な予算配分が、企業全体の取り組みを停滞させている 81

5.2.2.2 意図しない書き込みのリスクが、AIオーケストレーションツールの自律性と効率性を制限する恐れ 82

5.2.3 機会 82

5.2.3.1 公共部門および規制産業における主権的かつエアギャップ型AIオーケストレーションへの需要 82

5.2.3.2 重複するRPA、iPaaS、ワークフロースタックをAIオーケストレーションスイートで置き換える動き 83

5.2.3.3 中堅企業向けROIサイクルを加速する事前構築済みテンプレートライブラリと認定アクションパック 83

5.2.4 課題 84

5.2.4.1 マルチクラウド環境におけるエンタープライズアプリケーションの拡散がベンダーロックインの懸念を引き起こす 84

5.2.4.2 マルチエージェントオーケストレーション全体にわたるエンドツーエンドの可観測性が複雑性を増大させる 84

5.3 AIオーケストレーションの進化 85

5.4 サプライチェーン分析 87

5.5 エコシステム分析 89

5.5.1 エージェントオーケストレーションプラットフォームプロバイダー 91

5.5.2 エージェントビルダーツールプロバイダー 92

5.5.3 ワークフローオーケストレーションプロバイダー 92

5.5.4 モデル提供プラットフォームプロバイダー 92

5.5.5 データオーケストレーションプロバイダー 93

5.5.6 インフラストラクチャオーケストレーションプロバイダー 93

5.5.7 サービスプロバイダー 93

5.6 2025年アメリカ関税の影響 – AIオーケストレーション市場 94

5.6.1 はじめに 94

5.6.1.1 関税・貿易政策の最新情報(2025年8月~9月) 95

5.6.2 主な関税率 95

5.6.3 価格への影響分析 96

5.6.3.1 戦略的転換と新たな動向 96

5.6.4 国・地域への影響 97

5.6.4.1 アメリカ 97

5.6.4.2 中国 98

5.6.4.3 ヨーロッパ 99

5.6.4.4 アジア太平洋地域(中国を除く) 100

5.6.5 最終用途産業への影響 101

5.6.5.1 金融(銀行・金融・保険) 101

5.6.5.2 通信 101

5.6.5.3 政府・公共部門 102

5.6.5.4 医療・ライフサイエンス 102

5.6.5.5 製造業 102

5.6.5.6 小売・電子商取引 103

5.6.5.7 ソフトウェア・技術プロバイダー 103

5.7 投資および資金調達シナリオ 104

5.8 ケーススタディ分析 105

5.8.1 ブッキング・ドットコム、GLEAN ASSISTANTでAIを14,000人の従業員に拡大 105

5.8.2 アストラゼネカ、Amazon Bedrock Agent Orchestrationで創薬を加速 105

5.8.3 タンパ総合病院、Palantir AIPで患者フローを改善 106

5.8.4 ホランド・アメリカ・ライン、マイクロソフト Copilot Studio を活用した「ANNA」をローンチ 106

5.8.5 ヘリテージ銀行、UiPath の AI 搭載オーケストレーションで業務を効率化 107

5.8.6 ファナティクス、ジェネシス クラウド AI 上で CX オーケストレーションを統合 107

5.9 技術分析 108

5.9.1 主要技術 108

5.9.1.1 言語モデルの推論とルーティング 108

5.9.1.2 埋め込みとベクトルインデックス 108

5.9.1.3 オントロジーとナレッジグラフ 109

5.9.1.4 ポリシー・アズ・コード 109

5.9.1.5 関数呼び出しセマンティクス 109

5.9.2 補完的技術 109

5.9.2.1 デバイス内/エッジコンピューティング 109

5.9.2.2 データ品質とデータ系譜 110

5.9.2.3 カオス/レジリエンステスト 110

5.9.2.4 キャッシュと最適化 110

5.9.3 隣接技術 111

5.9.3.1 iPaaS および BPM エンジン 111

5.9.3.2 AIOps および可観測性 111

5.9.3.3 データウェアハウスおよびフィーチャーストア 111

5.9.3.4 API 管理およびサービスネットワーキング 112

5.10 規制環境 112

5.10.1 規制機関、政府機関、その他の組織 112

5.10.2 規制 115

5.10.2.1 北米 115

5.10.2.1.1 安全で信頼性の高い人工知能に関する大統領令14110(アメリカ) 115

5.10.2.1.2 人工知能及びデータ法(AIDA)(カナダ) 116

5.10.2.2 ヨーロッパ 116

5.10.2.2.1 ヨーロッパ人工知能法(ヨーロッパ連合) 116

5.10.2.2.2 一般データ保護規則(ヨーロッパ連合) 117

5.10.2.2.3 データ保護法 2018 (英国) 117

5.10.2.2.4 連邦データ保護法 (ドイツ) 118

5.10.2.2.5 フランスデータ保護法(フランス) 118

5.10.2.2.6 個人情報保護法-法令196/2003(イタリア) 118

5.10.2.2.7 有機法3/2018(スペイン) 119

5.10.2.2.8 UAVG および公共部門アルゴリズム透明性(オランダ) 119

5.10.2.3 アジア太平洋地域 120

5.10.2.3.1 生成AIサービス管理に関する暫定措置(中国) 120

5.10.2.3.2 デジタル個人データ保護法(2023年)(インド) 120

5.10.2.3.3 個人情報保護法(日本) 121

5.10.2.3.4 人工知能基本法(韓国) 122

5.10.2.3.5 個人データ保護法(シンガポール) 122

5.10.2.4 中東・アフリカ 123

5.10.2.4.1 個人データ保護に関する2021年連邦法令第45号(アラブ首長国連邦) 123

5.10.2.4.2 個人データ保護法(サウジアラビア王国) 123

5.10.2.4.3 個人情報保護法(南アフリカ) 124

5.10.2.4.4 個人データプライバシー保護法(カタール) 124

5.10.2.4.5 個人データ保護法第6698号(トルコ) 125

5.10.2.5 ラテンアメリカ 125

5.10.2.5.1 一般データ保護法 – LGPD(ブラジル) 125

5.10.2.5.2 民間団体が保有する個人データの保護に関する連邦法(メキシコ) 126

5.10.2.5.3 個人データ保護法第25,326号(アルゼンチン) 126

5.11 特許分析 127

5.11.1 方法論 127

5.11.2 2016年から2025年までの書類の種類別出願特許 127

5.11.3 イノベーションと特許出願 127

5.12 価格分析 130

5.12.1 主要プレイヤー別提供製品の平均販売価格(2025年) 132

5.12.2 アプリケーションの平均販売価格(2025年) 133

5.13 主要な会議およびイベント(2025年~2026年) 134

5.14 ポーターの5つの力分析 134

5.14.1 新規参入の脅威 135

5.14.2 代替品の脅威 136

5.14.3 供給者の交渉力 136

5.14.4 購入者の交渉力 136

5.14.5 競争の激しさ 137

5.15 主要な利害関係者および購買基準 137

5.15.1 購買プロセスにおける主要な利害関係者 購買プロセスにおける主要ステークホルダー 137

5.15.2 購買基準 138

5.16 顧客ビジネスに影響を与えるトレンド/ディスラプション 138

6 提供内容別AIオーケストレーション市場 140

6.1 はじめに 141

6.1.1 推進要因:提供内容別AIオーケストレーション市場 141

6.2 ソフトウェア 142

6.2.1 AIオーケストレーションプラットフォーム 144

6.2.1.1 型付きツール、承認、テレメトリの適用によるパイロットからエンタープライズ規模への転換 144

6.2.2 エージェントビルダーツール 145

6.2.2.1 スキーマファーストのカタログと再利用可能なプランを活用し、価値創出までの時間を短縮する 145

6.2.3 ワークフローオーケストレーションプラットフォーム 146

6.2.3.1 シャドープロセスを防止しながら自動化を拡大する 146

6.2.4 データオーケストレーションプラットフォーム 148

6.2.4.1 データ系譜と品質ゲートにより、信頼性が高くタイムリーなデータに基づくエージェントの意思決定を維持する 148

6.2.5 モデル提供プラットフォーム 149

6.2.5.1 監視されたコスト意識のあるエンドポイントを通じて、レイテンシー、品質、支出のバランスを取る 149

6.2.6 インフラストラクチャ・オーケストレーション・プラットフォーム 150

6.2.6.1 GPU 容量の適正化と信頼性の高いハイブリッド・スケーリングの提供 150

6.3 サービス 151

6.3.1 プロフェッショナルサービス 153

6.3.1.1 トレーニングおよびコンサルティングサービス 154

6.3.1.1.1 ライブワークフローの導入を加速するための部門横断的な支援 154

6.3.1.2 システム統合および実装サービス 155

6.3.1.2.1 アイデンティティ、コネクタ、ロールバックパスを用いた記録システムへのエージェント接続 155

6.3.1.3 サポートおよび保守サービス 156

6.3.1.3.1 オーケストレーションの信頼性向上に向けたオーケストレーション対応モニタリングの追加 156

6.3.2 マネージドサービス 157

6.3.2.1 組み込みガバナンス、コスト管理、SLA 保証稼働時間を備えたオーケストレーションの実装 157

7 AI オーケストレーション市場(オーケストレーションアーキテクチャ別) 159

7.1 はじめに 160

7.1.1 推進要因:オーケストレーションアーキテクチャ別 AI オーケストレーション市場 160

7.2 集中型オーケストレーション 161

7.2.1 ポリシーとエビデンスを集中管理し、明確なスケール制御を実現 161

7.3 分散型オーケストレーション 162

7.3.1 マルチテナントSaaSは、パイロットから測定可能な成果への最短経路を提供します 162

7.4 分散型オーケストレーション 163

7.4.1 複数のランタイム環境における回復性と局所性を最適化します 163

7.5 ハイブリッド型オーケストレーション 164

7.5.1 一貫したポリシーを維持しながら、リスクとパフォーマンスに基づいてワークをルーティングします 164

8 AI オーケストレーション市場、導入モデル別 166

8.1 はじめに 167

8.1.1 推進要因:AI オーケストレーション市場、デプロイメントモデル別 167

8. 2 シングルテナントSaaS 168

8.2.1 プロバイダー管理運用による分離性と俊敏性のバランス 168

8.3 マルチテナントSaaS 169

8.3.1 パイロットから測定可能な成果への最短経路の提供 169

8.4 カスタマーマネージドクラウド 170

8.4.1 顧客サブスクリプション内における主権とコストガバナンスの最大化 170

8.5 オンプレミスおよびエアギャップ環境 171

8.5.1 最高水準の分離性と局所性への対応 171

9 アプリケーション別AIオーケストレーション市場 173

9.1 はじめに 174

9.1.1 推進要因:アプリケーション別AIオーケストレーション市場 174

9.2 カスタマーサービス自動化 176

9.2.1 管理された書き込み機能による意図の把握と初回対応解決率の向上 176

9. 3 営業・収益自動化 177

9.3.1 承認と更新の順序付けによるパイプラインの滞り少ない進行 177

9.4 マーケティング自動化 178

9.4.1 共有されたガイドラインと再利用可能なプレイブックによるコンプライアンス対応キャンペーンの調整 178

9.5 IT サービス管理 180

9.5.1 反復可能なエージェント引き継ぎによるチケットの統制されたアクションへの変換 180

9.6 セキュリティ運用 181

9.6.1 ポリシーに縛られたオーケストレーションによる滞留時間と誤検知の削減 181

9.7 財務・調達自動化 182

9.7.1 職務分掌の徹底と決算・支払サイクルの加速化 182

9.8 サプライチェーン自動化 183

9.8.1 計画、調達、製造、配送の同期化と管理された是正措置 183

9.9 人事・従業員サービスデスク 184

9.9.1 役割認識型承認によるリクエストと変更の効率化 184

9.10 企業知識検索 185

9.10.1 検索結果とアクションを連動させ、回答を完了タスクへ変換 185

9.11 ソフトウェアエンジニアリングとコーディング自動化 186

9.11.1 コードと変更管理を保護しながらデリバリーを加速する 186

9.12 フィールドサービスと資産運用 187

9.12.1 単一の管理下でのスケジューリング、部品、作業指示の調整 187

9.13 その他のアプリケーション 188

10 エンドユーザー別AIオーケストレーション市場 190

10.1 はじめに 191

10.1.1 推進要因:エンドユーザー別AIオーケストレーション市場 191

10.2 金融(銀行・金融・保険) 193

10.2.1 制御の確立とサイクルタイム短縮を実現するオーケストレーションによる例外処理の多い業務プロセスの対象化 193

10.3 小売業および消費財業界 194

10.3.1 フルフィルメントの信頼性、マージンの厳格な管理、および顧客転換につながる顧客体験に焦点を当てる 194

10.4 専門サービスプロバイダー 195

10.4.1 再利用可能なプレイブックとクライアントグレードの証拠によるデリバリーのプロダクト化 195

10.5 医療&ライフサイエンス 196

10.5.1 プライバシーファーストの管理による患者および研究ワークフローの安全なスループットの追求 196

10.6 通信 198

10.6.1 稼働時間と継続性が危機に瀕している場合の保証とサービス変更の優先順位付け 198

10.7 ソフトウェア・技術プロバイダー 199

10.7.1 組み込み型ガードレールを備えたAIオーケストレーションを活用し、顧客オペレーションを拡張する 199

10.8 メディア・エンターテインメント 200

10.8.1 産業規模でのコンテンツ・権利・パーソナライゼーションのサプライチェーン調整 200

10.9 物流・輸送 201

10.9.1 管理された是正措置によるリードタイム、移動時間、納期サイクルの短縮 201

10.10 政府・防衛 203

10.10.1 監査可能でポリシーに準拠した調整によるミッション保証の優先化 203

10.11 自動車 204

10.11.1 安全性とマージンを保護するクローズドループへのエンジニアリングおよびサービスワークフローの転換 204

10.12 エネルギー・ユーティリティ 205

10.12.1 安全、地域性、証拠を最優先に、グリッドと資産の意思決定を調整する 205

10.13 製造 206

10.13.1 現場での管理された行動に意思決定を結びつけることで、継続的改善を拡大する 206

10.14 その他のエンドユーザー 207

11 地域別AIオーケストレーション市場 209

11.1 はじめに 210

11.2 北米アメリカ 212

11.2.1 北米アメリカ:AIオーケストレーション市場の推進要因 212

11.2.2 北米アメリカ:マクロ経済見通し 212

11.2.3 アメリカ 219

11.2.3.1 分散したコパイロットから、監査可能なKPIを備えた閉ループアクションを提供する統制されたコントロールプレーンへの統合 219

11.2.4 カナダ 225

11.2.4.1 ソブリンクラウドの選択肢とSI主導のドメインアクセラレータによる、通信・公共部門におけるコンプライアンス対応オーケストレーションの迅速化 225

11.3 ヨーロッパ 230

11.3.1 ヨーロッパ:AIオーケストレーション市場の推進要因 230

11.3.2 ヨーロッパ:マクロ経済見通し 231

11.3.3 英国 237

11.3.3.1 AIインフラへの多額の投資と、金融・公共サービス分野におけるアクションカタログの標準化を進める企業バイヤー 237

11.3.4 ドイツ 243

11.3.4.1 型付けされたツール、厳格な承認プロセス、測定可能な工場生産性向上が求められる製造業におけるIT-OT融合 243

11.3.5 フランス 249

11.3. 5.1 コンプライアンス対応の欧州クラウド上でホストされる、豊富なラインジ情報を持つオーケストレーションを推進する顧客、財務、ネットワーク運用 249

11.3.6 イタリア 254

11.3.6.1 自動車およびユーティリティにおける産業の近代化が、現場から企業全体にわたるランブックと品質保証された実行を推進 254

11.3.7 スペイン 260

11.3.7.1 通信および銀行プログラムが、API およびレガシーインターフェース全体でクローズドループの顧客体験および財務ワークフローを拡張 260

11.3.8 オランダ 266

11.3.8.1 銀行、物流、港湾が、不正、例外処理、現場調整のための KPI 連動オーケストレーションを要求 266

11.3.9 その他のヨーロッパ 272

11.4 アジア太平洋地域 278

11.4.1 アジア太平洋地域:AIオーケストレーション市場の推進要因 279

11.4.2 アジア太平洋地域:マクロ経済見通し 279

11.4.3 中国 286

11.4.3.1 大規模産業・公共ワークロードへのオーケストレーション組み込みを目的とした国家AIプログラム及び国内クラウドエコシステム 286

11.4.4 インド 292

11.4.4.1 グローバルSI導入と輸出可能な設計図による、マネージドサービスおよび金融向けオーケストレーションの中核層化 292

11.4.5 日本 298

11.4.5.1 精密製造と規制金融分野における、高品質なコネクタと監査可能性を備えたハイブリッド型オーケストレーションの必要性 298

11.4.6 韓国 304

11.4.6.1 AI、5G、エッジを統合した通信事業者中心のエコシステムによる大規模マルチエージェントワークフローの運用化 304

11.4.7 シンガポール 310

11.4.7.1 銀行、物流、電子政府が連携し、迅速かつ測定可能な成果を実現する地域ハブの経済性 310

11.4.8 オーストラリア・ニュージーランド(ANZ) 316

11.4.8.1 公共サービス、銀行、鉱業が、ソブリンおよびハイブリッド制御プレーン上でランブックを標準化 316

11.4.9 その他のアジア太平洋地域 321

11.5 中東・アフリカ 327

11.5.1 中東・アフリカ:AIオーケストレーション市場の推進要因 327

11.5.2 中東・アフリカ地域:マクロ経済見通し 327

11.5.3 サウジアラビア 334

11.5.3.1 政府およびエネルギー分野全体で明確なKPI責任体制を確立したマルチドメイン・オーケストレーションを資金面で支援するビジョン規模のプログラム 334

11.5.4 アラブ首長国連邦(UAE) 340

11.5.4.1 航空、政府、金融分野における迅速なパイロットから本番環境への移行サイクルが、透明性が高く、アクションを計測可能なプラットフォームを促進しております 340

11.5.5 南アフリカ 346

11.5.5.1 IT、現場、コンプライアンス間の統制された引き継ぎを必要とする、銀行、通信、鉱業のスタックの近代化 346

11.5.6 トルコ 351

11.5.6.1 輸出志向の製造業者および銀行が、ERP、MES、PLM、顧客業務を統合するためのオーケストレーションを採用 351

11.5.7 カタール 357

11.5.7.1 承認プロセス、トレーサビリティ、クローズドループ型サービス提供を制度化するスマートシティ、エネルギー、航空プログラム 357

11.5.8 その他中東・アフリカ地域 363

11.6 ラテンアメリカ 369

11.6.1 ラテンアメリカ:AIオーケストレーション市場の推進要因 370

11.6.2 ラテンアメリカ:マクロ経済見通し 370

11.6.3 ブラジル 376

11.6.3.1 大手銀行、小売業者、通信事業者が、バックログの削減と解決時間の改善を実現する監査可能な実行を要求しています 376

11.6.4 メキシコ 382

11.6.4.1 ニアショアリングと越境物流が、ERP、税関、倉庫システム全体での管理された例外処理を推進しています 382

11.6.5 アルゼンチン 388

11.6.5.1 金融サービスおよびユーティリティが、標準化された承認プロセスと測定可能な成果を通じて予測可能なサービス品質を追求 388

11.6.6 その他のラテンアメリカ諸国 394

12 競争環境 401

12.1 概要 401

12.2 主要プレイヤーの戦略(2020年~2025年) 401

12.3 収益分析(2020年~2024年) 403

12.4 市場シェア分析(2024年) 405

12.5 ブランド/製品比較 409

12.5.1 エージェントオーケストレーションプラットフォーム別製品比較分析 409

12.5.1.1 Palantir (AIP + Foundry) 409

12.5.1.2 Microsoft(Copilot Studio + Azure AI Studio) 409

12.5.1.3 IBM(watsonx Orchestrate + watsonx.ai) 409

12.5.1.4 Google (Vertex AI Agents) 410

12.5.1.5 Glean (Search + Assistant + Agents) 410

12.5.2 エージェント構築ツール別製品比較分析 410

12.5.2.1 Kore.ai (AI for Work) 411

12.5.2.2 Aisera AI (コパイロットプラットフォーム) 411

12.5.2.3 Teneo.ai (Teneoプラットフォーム) 411

12.5.2.4 Yellow.ai (DAPプラットフォーム) 411

12.5.2.5 Genesys (Genesys Cloud CX) 411

12.5.3 ワークフローオーケストレーションプラットフォーム別製品比較分析 412

12.5.3.1 Appian(AIプロセスプラットフォーム) 412

12.5.3.2 UiPath(ビジネスオートメーションプラットフォーム) 412

12.5.3.3 ServiceNow(Nowプラットフォーム) 412

12.5.3.4 Workato(オートメーションプラットフォーム) 413

12.5.3.5 SnapLogic(インテリジェント統合プラットフォーム) 413

12.6 主要ベンダーの企業評価と財務指標 413

12.7 企業評価マトリックス:主要プレイヤー、2024年 414

12.7.1 スター企業 414

12.7.2 新興リーダー 414

12.7.3 普及型プレイヤー 414

12.7.4 参加企業 415

12.7.5 企業フットプリント:主要プレイヤー、2024年 416

12.7.5.1 企業フットプリント 416

12.7.5.2 地域フットプリント 417

12.7.5.3 提供フットプリント 418

12.7.5.4 導入モデルフットプリント 419

12.7.5.5 アプリケーションの展開範囲 420

12.7.5.6 エンドユーザーの展開範囲 421

12.8 企業評価マトリックス:スタートアップ/中小企業、2024年 422

12.8.1 先進的な企業 422

12.8.2 対応力のある企業 422

12.8.3 ダイナミック企業 422

12.8.4 スタート地点 422

12.8.5 競争力ベンチマーキング:スタートアップ/中小企業 424

12.8.5.1 主要スタートアップ/中小企業の詳細リスト 424

12.8.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーク 425

12.9 競争環境 426

12.9.1 製品発売と機能強化 426

12.9.2 取引事例 430

13 企業プロファイル 435

13.1 はじめに 435

13.2 主要企業 435

13.2.1 IBM 435

13.2.1.1 事業概要 435

13.2.1.2 提供製品・ソリューション・サービス 436

13.2.1.3 最近の動向 437

13.2.1.3.1 製品発表と機能強化 437

13.2.1.3.2 取引事例 437

13.2.1.4 MnMの見解 438

13.2.1.4.1 主な強み 438

13.2.1.4.2 戦略的選択 438

13.2.1.4.3 弱みと競合上の脅威 438

13.2.2 アマゾン ウェブ サービス 439

13.2.2.1 事業概要 439

13.2.2.2 提供製品・ソリューション・サービス 440

13.2.2.3 最近の動向 440

13.2.2.3.1 製品の発売と機能強化 440

13.2.2.3.2 取引事例 441

13.2.2.4 MnMの見解 441

13.2.2.4.1 主な強み 441

13.2.2.4.2 戦略的選択 442

13.2.2.4.3 弱みと競合上の脅威 442

13.2.3 セールスフォース 443

13.2.3.1 事業概要 443

13.2.3.2 提供製品・ソリューション・サービス 444

13.2.3.3 最近の動向 445

13.2.3.3.1 製品の発売と機能強化 445

13.2.3.3.2 取引 446

13.2.3.4 MnMの見解 447

13.2.3.4.1 主な強み 447

13.2.3.4.2 戦略的選択 447

13.2.3.4.3 弱みと競合上の脅威 447

13.2.4 アドビ 448

13.2.4.1 事業概要 448

13.2.4.2 提供製品・ソリューション・サービス 449

13.2.4.3 最近の動向 450

13.2.4.3.1 製品リリースと機能強化 450

13.2.4.3.2 取引事例 450

13.2.4.4 MnMの見解 450

13.2.4.4.1 主な強み 450

13.2.4.4.2 戦略的選択 451

13.2.4.4.3 弱みと競合上の脅威 451

13.2.5 マイクロソフト 452

13.2.5.1 事業概要 452

13.2.5.2 提供製品・ソリューション・サービス 453

13.2.5.3 最近の動向 454

13.2.5.3.1 製品発売と機能強化 454

13.2.5.3.2 取引 454

13.2.5.4 MnMの見解 455

13.2.5.4.1 主な強み 455

13.2.5.4.2 戦略的選択 455

13.2.5.4.3 弱みと競合上の脅威 455

13.2.6 SAP 456

13.2.6.1 事業概要 456

13.2.6.2 提供製品・ソリューション・サービス 457

13.2.6.3 最近の動向 458

13.2.6.3.1 製品リリースと機能強化 458

13.2.6.3.2 取引実績 458

13.2.7 GOOGLE 459

13.2.7.1 事業概要 459

13.2.7.2 提供製品・ソリューション・サービス 460

13.2.7.3 最近の動向 461

13.2.7.3.1 製品リリースと機能強化 461

13.2.7.3.2 取引 461

13.2.8 COFORGE 462

13.2.8.1 事業概要 462

13.2.8.2 提供製品・ソリューション・サービス 463

13.2.8.3 最近の動向 463

13.2.8.3.1 製品の発売および機能強化 463

13.2.8.3.2 取引 464

13.2.9 SERVICENOW 465

13.2.9.1 事業概要 465

13.2.9.2 提供製品・ソリューション・サービス 466

13.2.9.3 最近の動向 467

13.2.9.3.1 製品のリリースと機能強化 467

13.2.9.3.2 取引 467

13.2.10 UIPATH 469

13.2.10.1 事業概要 469

13.2.10.2 提供製品・ソリューション・サービス 470

13.2.10.3 最近の動向 471

13.2.10.3.1 製品リリースと機能強化 471

13.2.10.3.2 取引 471

13.2.11 NVIDIA 472

13.2.12 LIVEPERSON 473

13.2.13 GENESYS 474

13.2.14 PALANTIR 475

13.2.15 KORE.AI 476

13.2.16 ALTAIR 477

13.2.17 YELLOW.AI 478

13.2.18 GLEAN 479

13.2.19 DIGITAL.AI 480

13.2.20 WORKATO 481

13.2.21 APPIAN 482

13.3 その他のプレイヤー 483

13.3.1 SOLACE 483

13.3.2 JITTERBIT 484

13.3.3 SNAPLOGIC 485

13.3.4 AISERA 486

13.3.5 ONEREACH.AI 487

13.3.6 ドミノ・データ・ラボ 488

13.3.7 エニースケール 489

13.3.8 フォアソート・エーアイ 490

13.3.9 ヴュー・エーアイ(マッド・ストリート・デン) 491

13.3.10 ラファイ・システムズ 492

13.3.11 スペースリフト・アイオー 493

13.3.12 エアリア 494

13.3.13 ダグスター・ラボ 495

13.3.14 ヒューマニテック 496

13.3.15 トンキアン 497

13.3.16 アッカ・アイオー 498

13.3.17 スパークビヨンド 499

13.3.18 ユニオン・エーアイ 500

13.3.19 オーケス 501

13.3.20 TENEO.AI 502

13.3.21 ORBY AI (UNIPHORE) 503

13.3.22 MULTIMODAL.DEV 504

13.3.23 HOPSWORKS 505

14 隣接および関連市場 506

14.1 はじめに 506

14.2 エージェント型AI市場 – 2032年までの世界予測 506

14.2.1 市場定義 506

14.2.2 市場概要 506

14.2.2.1 提供形態別エージェント型AI市場 507

14.2.2.2 水平的ユースケース別 エージェンティックAI市場 507

14.2.2.3 エンドユーザー別 エージェンティックAI市場 508

14.2.2.4 地域別 エージェンティックAI市場 509

14.3 AIプラットフォーム市場 – 2030年までのグローバル予測 510

14.3.1 市場定義 510

14.3.2 市場概要 510

14.3.2.1 提供形態別AIプラットフォーム市場 511

14.3.2.2 機能別AIプラットフォーム市場 511

14.3.2.3 AIプラットフォーム市場、ユーザーの種類別 512

14.3.2.4 AIプラットフォーム市場、エンドユーザーの種類別 513

14.3.2.5 AIプラットフォーム市場、地域別 514

15 付録 516

15.1 ディスカッションガイド 516

15.2 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 522

15.3 カスタマイズオプション 524

15.4 関連レポート 524

15.5 著者詳細 525

表 1 2020 年から 2024 年の米ドル為替レート 51

表 2 一次インタビュー 55

表 3 因子分析 61

表 4 AI オーケストレーション市場の規模と成長率、

2020 年~2024 年(百万米ドル、前年比) 73

表 5 AI オーケストレーション市場の規模と成長率、

2025 年~2030 年(百万米ドル、前年比) 73

表 6 AI オーケストレーション市場:エコシステムにおける企業の役割 89

表 7 関税/貿易政策の最新情報(2025年8月~9月) 95

表 8 米国の調整済み相互関税率 95

表 9 北米:規制機関、政府機関、その他の組織 112

表 10 欧州:規制機関、政府機関、その他の組織 113

表 11 アジア太平洋地域:規制機関、政府機関、その他の組織 113

表 12 中東およびアフリカ:規制機関、政府機関、その他の組織 114

表 13 ラテンアメリカ:規制機関、政府機関、その他の組織 115

表 14 2016 年から 2025 年までに出願された特許 127

表 15 AI オーケストレーション市場におけるトップ特許リスト、2024 年~2025 年 128

表 16 主要企業別、提供製品の平均販売価格、2025 年 132

表 17 アプリケーションの平均販売価格、2025 年 133

表 18 AI オーケストレーション市場:主要な会議およびイベントの一覧、

2025–2026 134

表 19 ポーターの 5 つの力による AI オーケストレーション市場への影響 135

表 20 上位 3 社のエンドユーザーにおける購買プロセスに対するステークホルダーの影響 137

表 21 上位 3 社の企業エンドユーザーにおける主な購買基準 138

表 22 AI オーケストレーション市場、提供内容別、2020 年~2024 年(単位:百万米ドル) 142

表 23 提供内容別 AI オーケストレーション市場、2025 年~2030 年(百万米ドル) 142

表 24 ソフトウェア別 AI オーケストレーション市場、2020 年~2024 年(百万米ドル) 143

表 25 AI オーケストレーション市場、ソフトウェア別、2025 年~2030 年(百万米ドル) 143

表 26 ソフトウェア:AI オーケストレーション市場、地域別、2020 年~2024 年(百万米ドル) 144

表 27 ソフトウェア:AI オーケストレーション市場、地域別、2025 年~2030 年(百万米ドル) 144

表 28 AI オーケストレーションプラットフォーム:AI オーケストレーション市場、地域別、2020 年~2024 年(百万米ドル) 145

表 29 AI オーケストレーションプラットフォーム:AI オーケストレーション市場、地域別、2025 年~2030 年(百万米ドル) 145

表 30 エージェントビルダーツール:AI オーケストレーション市場、地域別、

2020 年~2024 年(百万米ドル) 146

表 31 エージェントビルダーツール:AI オーケストレーション市場、地域別、

2025 年~2030 年(百万米ドル) 146

表 32 ワークフローオーケストレーションプラットフォーム:AI オーケストレーション市場、

地域別、2020年~2024年(単位:百万米ドル) 147

表 33 ワークフローオーケストレーションプラットフォーム:AI オーケストレーション市場、

地域別、2025年~2030年(単位:百万米ドル) 147

表 34 データオーケストレーションプラットフォーム:AIオーケストレーション市場、地域別、2020年~2024年(百万米ドル) 148

表 35 データオーケストレーションプラットフォーム:AIオーケストレーション市場、地域別、2025年~2030年(百万米ドル) 149

表 36 モデル提供プラットフォーム:AI オーケストレーション市場、地域別、

2020 年~2024 年(百万米ドル) 150

表 37 モデル提供プラットフォーム:AI オーケストレーション市場、地域別、

2025 年~2030 年 (百万米ドル) 150

表 38 インフラストラクチャ・オーケストレーション・プラットフォーム:AI オーケストレーション市場、地域別、2020 年~2024 年(百万米ドル) 151

表 39 インフラストラクチャオーケストレーションプラットフォーム:AIオーケストレーション市場、地域別、2025年~2030年(百万米ドル) 151

表40 AIオーケストレーション市場、サービス別、2020年~2024年(百万米ドル) 152

表 41 サービス別 AI オーケストレーション市場、2025 年~2030 年(百万米ドル) 152

表 42 サービス:地域別 AI オーケストレーション市場、2020 年~2024 年 (百万米ドル) 152

表 43 サービス:AI オーケストレーション市場、地域別、2025 年~2030 年(百万米ドル) 153

表 44 プロフェッショナルサービス:AI オーケストレーション市場、 地域別、

2020年~2024年(百万米ドル) 153

表 45 プロフェッショナルサービス:AI オーケストレーション市場、地域別、

2025年~2030年(百万米ドル) 154

表 46 トレーニングおよびコンサルティングサービス:AI オーケストレーション市場、地域別、2020 年~2024 年 (百万米ドル) 155

表 47 トレーニングおよびコンサルティングサービス:AI オーケストレーション市場、地域別、2025 年~2030 年 (百万米ドル) 155

表 48 システム統合および実装サービス:AI オーケストレーション市場、地域別、2020 年~2024 年(百万米ドル) 156

表 49 システム統合および実装サービス:AI オーケストレーション市場、地域別、2025 年~2030 年 (百万米ドル) 156

表 50 サポートおよび保守サービス:AI オーケストレーション市場、地域別、2020 年~2024 年 (百万米ドル) 157

表 51 サポートおよび保守サービス:AI オーケストレーション市場、地域別、2025 年~2030 年(百万米ドル) 157

表 52 マネージドサービス:AI オーケストレーション市場、地域別、

2020 年~2024 年(百万米ドル) 158

表 53 マネージドサービス:AI オーケストレーション市場、地域別、

2025 年~2030 年(百万米ドル) 158

表 54 AI オーケストレーション市場、オーケストレーションアーキテクチャ別、

2020 年~2024 年(百万米ドル) 161

表 55 AI オーケストレーション市場、オーケストレーションアーキテクチャ別、

2025–2030 年(百万米ドル) 161

表 56 集中型オーケストレーション:地域別 AI オーケストレーション市場、

2020 年~2024 年(百万米ドル) 162

表 57 集中型オーケストレーション:地域別 AI オーケストレーション市場、

2025 年~2030 年 (百万米ドル) 162

表 58 分散型オーケストレーション:地域別 AI オーケストレーション市場、2020 年~2024 年 (百万米ドル) 163

表 59 分散型オーケストレーション:地域別 AI オーケストレーション市場、2025 年~2030 年 (百万米ドル) 163

表 60 分散オーケストレーション:地域別 AI オーケストレーション市場、

2020 年~2024 年(百万米ドル) 164

表 61 分散オーケストレーション:地域別 AI オーケストレーション市場、

2025 年~2030 年(百万米ドル) 164

表 62 ハイブリッドオーケストレーション:地域別 AI オーケストレーション市場、

2020年~2024年(百万米ドル) 165

表 63 ハイブリッドオーケストレーション:地域別 AI オーケストレーション市場、

2025年~2030年(百万米ドル) 165

表 64 AI オーケストレーション市場、導入モデル別、

2020年~2024年(百万米ドル) 168

表 65 AI オーケストレーション市場、導入モデル別、

2025 年から 2030 年(百万米ドル) 168

表 66 シングルテナント SAAS:AI オーケストレーション市場、地域別、

2020 年から 2024 年(百万米ドル) 169

表 67 シングルテナント SAAS:AI オーケストレーション市場、地域別、

2025 年~2030 年(百万米ドル) 169

表 68 マルチテナント SAAS:AI オーケストレーション市場、地域別、

2020 年~2024 年(百万米ドル) 170

表 69 マルチテナント SAAS:AI オーケストレーション市場、地域別、

2025年~2030年(百万米ドル) 170

表 70 顧客管理クラウド:AI オーケストレーション市場、地域別、

2020年~2024年 (百万米ドル) 171

表 71 顧客管理クラウド:AI オーケストレーション市場、地域別、

2025 年~2030 年 (百万米ドル) 171

表 72 オンプレミスおよびエアギャップ:AI オーケストレーション市場、地域別、

2020 年~2024 年(百万米ドル) 172

表 73 オンプレミスおよびエアギャップ:AI オーケストレーション市場、地域別、

2025 年から 2030 年(百万米ドル) 172

表 74 AI オーケストレーション市場、アプリケーション別、2020 年から 2024 年 (百万米ドル) 175

表 75 アプリケーション別 AI オーケストレーション市場、2025 年~2030 年 (百万米ドル) 176

表 76 カスタマーサービス自動化:地域別 AI オーケストレーション市場、2020 年~2024 年 (百万米ドル) 177

表 77 カスタマーサービス自動化:AI オーケストレーション市場、地域別、2025 年~2030 年 (百万米ドル) 177

表 78 販売および収益の自動化:AI オーケストレーション市場、地域別、2020 年~2024 年 (百万米ドル) 178

表 79 販売および収益の自動化:AI オーケストレーション市場、地域別、2025 年~2030 年(百万米ドル) 178

表 80 マーケティングの自動化:AI オーケストレーション市場、地域別、

2020 年~2024 年 (百万米ドル) 179

表 81 マーケティングオートメーション:AI オーケストレーション市場、地域別、

2025 年~2030 年(百万米ドル) 179

表 82 IT サービスマネジメント:AI オーケストレーション市場、地域別、

2020年~2024年(百万米ドル) 180

表 83 IT サービス管理:AI オーケストレーション市場、地域別、

2025年~2030年(百万米ドル) 181

表 84 セキュリティ運用:AI オーケストレーション市場、地域別、

2020年~2024年(百万米ドル) 181

表 85 セキュリティ運用:AI オーケストレーション市場、地域別、

2025年~2030年(百万米ドル) 182

表 86 財務および調達自動化:AI オーケストレーション市場、

地域別、2020 年~2024 年(百万米ドル) 182

表 87 財務および調達自動化:AI オーケストレーション市場、

地域別、2025 年~2030 年 (百万米ドル) 183

表 88 サプライチェーン自動化:AI オーケストレーション市場、地域別、

2020年~2024年 (百万米ドル) 184

表 89 サプライチェーン自動化:AI オーケストレーション市場、地域別、

2025 年~2030 年(百万米ドル) 184

表 90 人事・従業員サービスデスク:AI オーケストレーション市場、地域別、2020 年~2024 年(百万米ドル) 185

表 91 人事・従業員サービスデスク:AI オーケストレーション市場、地域別、2025 年~2030 年(百万米ドル) 185

表 92 エンタープライズナレッジ検索:AI オーケストレーション市場、地域別、2020 年~2024 年(百万米ドル) 186

表 93 エンタープライズナレッジ検索:AI オーケストレーション市場、地域別、2025 年~2030 年(百万米ドル) 186

表 94 ソフトウェアエンジニアリングおよびコーディング自動化:AI オーケストレーション市場、地域別、2020 年~2024 年(百万米ドル) 187

表 95 ソフトウェアエンジニアリングおよびコーディング自動化:地域別 AI オーケストレーション市場、2025 年~2030 年(百万米ドル) 187

表 96 フィールドサービスおよび資産運用:地域別 AI オーケストレーション市場、2020 年~2024 年(百万米ドル) 188

表 97 フィールドサービスおよび資産運用:地域別 AI オーケストレーション市場、2025 年~2030 年 (百万米ドル) 188

表 98 その他のアプリケーション:AI オーケストレーション市場、地域別、

2020 年~2024 年(百万米ドル) 189

表 99 その他のアプリケーション:AI オーケストレーション市場、地域別、

2025 年から 2030 年(百万米ドル) 189

表 100 AI オーケストレーション市場、エンドユーザー別、2020 年から 2024 年(百万米ドル) 192

表 101 エンドユーザー別 AI オーケストレーション市場、2025 年~2030 年(百万米ドル) 193

表 102 BFSI:地域別 AI オーケストレーション市場、2020 年~2024 年(百万米ドル) 194

表 103 BFSI:地域別 AI オーケストレーション市場、2025 年~2030 年(百万米ドル) 194

表 104 小売および CPG:地域別 AI オーケストレーション市場、

2020年~2024年(百万米ドル) 195

表 105 小売・消費財:地域別 AI オーケストレーション市場、

2025年~2030年 (百万米ドル) 195

表 106 プロフェッショナルサービスプロバイダー:AI オーケストレーション市場、地域別、2020 年~2024 年(百万米ドル) 196

表 107 プロフェッショナルサービスプロバイダー:AI オーケストレーション市場、地域別、2025 年~2030 年(百万米ドル) 196

表 108 ヘルスケアおよびライフサイエンス:地域別 AI オーケストレーション市場、

2020 年~2024 年(単位:百万米ドル) 197

表 109 ヘルスケアおよびライフサイエンス:地域別 AI オーケストレーション市場、

2025 年~2030 年(単位:百万米ドル) 197

表 110 電気通信:地域別 AI オーケストレーション市場、

2020 年~2024 年(単位:百万米ドル) 198

表 111 電気通信:AI オーケストレーション市場、地域別、

2025 年から 2030 年(単位:百万米ドル) 199

表 112 ソフトウェアおよびテクノロジープロバイダー:AI オーケストレーション市場、地域別、2020 年~2024 年(百万米ドル) 200

表 113 ソフトウェアおよびテクノロジープロバイダー:AI オーケストレーション市場、地域別、2025 年~2030 年(百万米ドル) 200

表 114 メディアおよびエンターテイメント:AI オーケストレーション市場、地域別、

2020 年~2024 年 (百万米ドル) 201

表 115 メディア&エンターテイメント:AI オーケストレーション市場、地域別、

2025–2030 (百万米ドル) 201

表 116 物流・輸送:地域別 AI オーケストレーション市場、

2020 年~2024 年 (百万米ドル) 202

表 117 物流・輸送:地域別 AI オーケストレーション市場、

2025–2030 (百万米ドル) 202

表 118 政府・防衛:地域別 AI オーケストレーション市場、

2020 年~2024 年 (百万米ドル) 203

表 119 政府・防衛:地域別 AI オーケストレーション市場、

2025年から2030年(百万米ドル) 204

表 120 自動車:AI オーケストレーション市場、地域別、

2020年から2024年(百万米ドル) 205

表 121 自動車:AI オーケストレーション市場、地域別、

2025年~2030年(百万米ドル) 205

表 122 エネルギーおよび公益事業:地域別 AI オーケストレーション市場、

2020年~2024年(百万米ドル) 206

表 123 エネルギー・公益事業:地域別 AI オーケストレーション市場、

2025 年~2030 年(百万米ドル) 206

表 124 製造:地域別 AI オーケストレーション市場、

2020 年~2024 年(百万米ドル) 207

表 125 製造:AI オーケストレーション市場、地域別、

2025 年~2030 年(百万米ドル) 207

表 126 その他のエンドユーザー:AI オーケストレーション市場、地域別、

2020 年~2024 年(百万米ドル) 208

表 127 その他のエンドユーザー:AI オーケストレーション市場、地域別、

2025 年~2030 年(百万米ドル) 208

表 128 AI オーケストレーション市場、 地域別、2020年~2024年(百万米ドル) 211

表 129 AI オーケストレーション市場、地域別、2025年~2030年(百万米ドル) 211

表 130 北米:AI オーケストレーション市場、 提供内容別、

2020年~2024年(百万米ドル) 213

表 131 北米:AI オーケストレーション市場、提供内容別、

2025年~2030年(百万米ドル) 214

表 132 北米:AI オーケストレーション市場、ソフトウェア別、

2020 年~2024 年(百万米ドル) 214

表 133 北米:ソフトウェア別 AI オーケストレーション市場、

2025 年~2030 年(百万米ドル) 214

表 134 北米:サービス別 AI オーケストレーション市場、

2020 年~2024 年(百万米ドル) 214

表 135 北米:サービス別 AI オーケストレーション市場、

2025 年~2030 年(百万米ドル) 215

表 136 北米:AI オーケストレーション市場、プロフェッショナルサービス別、2020 年~2024 年(百万米ドル) 215

表 137 北米:AI オーケストレーション市場、プロフェッショナルサービス別、2025 年~2030 年(百万米ドル) 215

表 138 北米:AI オーケストレーション市場、オーケストレーションアーキテクチャ別、2020 年~2024 年(百万米ドル) 215

表 139 北米:AI オーケストレーション市場、オーケストレーションアーキテクチャ別、2025 年~2030 年(百万米ドル) 216

表 140 北米:AI オーケストレーション市場、導入モデル別、

2020 年~2024 年 (百万米ドル) 216

表 141 北米:AI オーケストレーション市場、導入モデル別、

2025 年~2030 年 (百万米ドル) 216

表 142 北米:アプリケーション別 AI オーケストレーション市場、

2020 年~2024 年 (百万米ドル) 217

表 143 北米:アプリケーション別 AI オーケストレーション市場、

2025 年~2030 年 (百万米ドル) 217

表 144 北米:エンドユーザー別 AI オーケストレーション市場、

2020 年~2024 年(百万米ドル) 218

表 145 北米:エンドユーザー別 AI オーケストレーション市場、

2025 年~2030 年(単位:百万米ドル) 218

表 146 北米:国別 AI オーケストレーション市場、

2020 年~2024 年(単位:百万米ドル) 219

表 147 北米:AI オーケストレーション市場、国別、

2025 年~2030 年(百万米ドル) 219

表 148 米国:AI オーケストレーション市場、提供内容別、2020 年~2024 年(百万米ドル) 219

表 149 米国:提供内容別 AI オーケストレーション市場、2025 年~2030 年(単位:百万米ドル) 220

表 150 米国:ソフトウェア別 AI オーケストレーション市場、2020 年~2024 年(単位:百万米ドル) 220

表 151 米国:ソフトウェア別 AI オーケストレーション市場、2025 年~2030 年(百万米ドル) 220

表 152 米国:サービス別 AI オーケストレーション市場、2020 年~2024 年(百万米ドル) 220

表 153 米国:AI オーケストレーション市場、サービス別、2025 年~2030 年(百万米ドル) 221

表 154 米国:AI オーケストレーション市場、プロフェッショナルサービス別、

2020 年~2024 年(百万米ドル) 221

表 155 米国:AI オーケストレーション市場、プロフェッショナルサービス別、

2025 年~2030 年(百万米ドル) 221

表 156 米国:AI オーケストレーション市場、オーケストレーションアーキテクチャ別、

2020年~2024年(百万米ドル) 221

表 157 米国:AI オーケストレーション市場、オーケストレーションアーキテクチャ別、

2025年~2030年(百万米ドル) 222

表 158 米国:AI オーケストレーション市場、導入モデル別、

2020年~2024年 (百万米ドル) 222

表 159 米国:AI オーケストレーション市場、導入モデル別、

2025 年~2030 年(百万米ドル) 222

表 160 米国:アプリケーション別 AI オーケストレーション市場、2020 年~2024 年(百万米ドル) 223

表 161 米国:アプリケーション別 AI オーケストレーション市場、2025 年~2030 年(百万米ドル) 223

表 162 米国:エンドユーザー別 AI オーケストレーション市場、2020 年~2024 年(単位:百万米ドル) 224

表 163 米国:エンドユーザー別 AI オーケストレーション市場、2025 年~2030 年 (百万米ドル) 224

表 164 カナダ:AI オーケストレーション市場、提供内容別、2020 年~2024 年 (百万米ドル) 225

表 165 カナダ:提供内容別 AI オーケストレーション市場、2025 年~2030 年 (百万米ドル) 225

表 166 カナダ:ソフトウェア別 AI オーケストレーション市場、2020 年~2024 年 (百万米ドル) 226

表 167 カナダ:ソフトウェア別 AI オーケストレーション市場、2025 年~2030 年(百万米ドル) 226

表 168 カナダ:サービス別 AI オーケストレーション市場、2020 年~2024 年(単位:百万米ドル) 226

表 169 カナダ:サービス別 AI オーケストレーション市場、2025 年~2030 年(単位:百万米ドル) 226

表 170 カナダ:AI オーケストレーション市場、プロフェッショナルサービス別、

2020~2024 年(百万米ドル) 227

表 171 カナダ:AI オーケストレーション市場、プロフェッショナルサービス別、

2025~2030 年(百万米ドル) 227

表 172 カナダ:AI オーケストレーション市場、オーケストレーションアーキテクチャ別、2020 年~2024 年(百万米ドル) 227

表 173 カナダ:AI オーケストレーション市場、オーケストレーションアーキテクチャ別、2025 年~2030 年(百万米ドル) 227

表 174 カナダ:AI オーケストレーション市場、導入モデル別、

2020 年~2024 年(百万米ドル) 228

表 175 カナダ:AI オーケストレーション市場、導入モデル別、

2025 年~2030 年 (百万米ドル) 228

表 176 カナダ:アプリケーション別 AI オーケストレーション市場、

2020 年~2024 年(百万米ドル) 228

表 177 カナダ:アプリケーション別 AI オーケストレーション市場、

2025 年~2030 年(百万米ドル) 229

表 178 カナダ:エンドユーザー別 AI オーケストレーション市場、2020 年~2024 年(百万米ドル) 229

表 179 カナダ:エンドユーザー別 AI オーケストレーション市場、2025 年~2030 年(百万米ドル) 230

表 180 ヨーロッパ:AI オーケストレーション市場、提供内容別、2020 年~2024 年(単位:百万米ドル) 231

表 181 ヨーロッパ:AI オーケストレーション市場、提供内容別、2025 年~2030 年(単位:百万米ドル) 232

表 182 ヨーロッパ:AI オーケストレーション市場、ソフトウェア別、2020 年~2024 年(百万米ドル) 232

表 183 ヨーロッパ:AI オーケストレーション市場、ソフトウェア別、2025 年~2030 年 (百万米ドル) 232

表 184 ヨーロッパ:AI オーケストレーション市場、サービス別、2020 年~2024 年(百万米ドル) 232

表 185 ヨーロッパ:AI オーケストレーション市場、サービス別、2025 年~2030 年(百万米ドル) 233

TABLE 186 ヨーロッパ:AI オーケストレーション市場、プロフェッショナルサービス別、

2020–2024 年(百万米ドル) 233

表 187 ヨーロッパ:AI オーケストレーション市場、プロフェッショナルサービス別、

2025 年~2030 年(百万米ドル) 233

表 188 ヨーロッパ:AI オーケストレーション市場、オーケストレーションアーキテクチャ別、2020 年~2024 年 (百万米ドル) 233

表 189 ヨーロッパ:AI オーケストレーション市場、オーケストレーションアーキテクチャ別、2025 年~2030 年(百万米ドル) 234

表 190 ヨーロッパ:AI オーケストレーション市場、導入モデル別、

2020 年~2024 年(百万米ドル) 234

表 191 ヨーロッパ:AI オーケストレーション市場、導入モデル別、

2025 年~2030 年(百万米ドル) 234

表 192 ヨーロッパ:AI オーケストレーション市場、アプリケーション別、

2020 年~2024 年(百万米ドル) 235

表 193 ヨーロッパ:AI オーケストレーション市場、アプリケーション別、

2025 年~2030 年(百万米ドル) 235

表 194 ヨーロッパ:AI オーケストレーション市場、エンドユーザー別、2020 年~2024 年(百万米ドル) 236

表 195 ヨーロッパ:エンドユーザー別 AI オーケストレーション市場、2025 年~2030 年(単位:百万米ドル) 236

表 196 ヨーロッパ:国別 AI オーケストレーション市場、 2020年~2024年(百万米ドル) 237

表 197 ヨーロッパ:AI オーケストレーション市場、国別、2025年~2030年(百万米ドル) 237

表 198 英国:AI オーケストレーション市場、提供内容別、2020 年~2024 年(百万米ドル) 238

表 199 英国:AI オーケストレーション市場、提供内容別、2025 年~2030 年(百万米ドル) 238

表 200 英国:ソフトウェア別 AI オーケストレーション市場、2020 年~2024 年(単位:百万米ドル) 238

表 201 英国:ソフトウェア別 AI オーケストレーション市場、2025 年~2030 年(単位:百万米ドル) 239

表 202 英国:サービス別 AI オーケストレーション市場、2020 年~2024 年(単位:百万米ドル) 239

表 203 英国:サービス別 AI オーケストレーション市場、2025 年~2030 年(単位:百万米ドル) 239

表 204 英国:AI オーケストレーション市場、専門サービス別、

2020 年~2024 年(百万米ドル) 239

表 205 英国:AI オーケストレーション市場、専門サービス別、

2025 年~2030 年 (百万米ドル) 240

表 206 英国:AI オーケストレーション市場、オーケストレーションアーキテクチャ別、

2020年~2024年(百万米ドル) 240

表 207 英国:AI オーケストレーション市場、オーケストレーションアーキテクチャ別、

2025年~2030年(百万米ドル) 240

表 208 英国:AI オーケストレーション市場、導入モデル別、

2020 年~2024 年(百万米ドル) 240

表 209 英国:AI オーケストレーション市場、導入モデル別、

2025 年~2030 年(百万米ドル) 241

表 210 英国:AI オーケストレーション市場、アプリケーション別、2020 年~2024 年(単位:百万米ドル) 241

表 211 英国:アプリケーション別 AI オーケストレーション市場、2025 年~2030 年(百万米ドル) 242

表 212 英国:エンドユーザー別 AI オーケストレーション市場、2020 年~2024 年(百万米ドル) 242

表 213 英国:エンドユーザー別 AI オーケストレーション市場、2025 年~2030 年(百万米ドル) 243

表 214 ドイツ:提供内容別 AI オーケストレーション市場、

2020 年~2024 年(百万米ドル) 244

表 215 ドイツ:提供内容別 AI オーケストレーション市場、

2025 年~2030 年(百万米ドル) 244

表 216 ドイツ:ソフトウェア別 AI オーケストレーション市場、

2020 年~2024 年(単位:百万米ドル) 244

表 217 ドイツ:ソフトウェア別 AI オーケストレーション市場、

2025 年~2030 年(単位:百万米ドル) 244

表 218 ドイツ:サービス別 AI オーケストレーション市場、2020 年~2024 年(単位:百万米ドル) 245

表 219 ドイツ:サービス別 AI オーケストレーション市場、2025 年~2030 年(単位:百万米ドル) 245

表 220 ドイツ:AI オーケストレーション市場、プロフェッショナルサービス別、

2020年~2024年(百万米ドル) 245

表 221 ドイツ:AI オーケストレーション市場、プロフェッショナルサービス別、

2025年~2030年 (百万米ドル) 245

表 222 ドイツ:AI オーケストレーション市場、オーケストレーションアーキテクチャ別、2020 年~2024 年(百万米ドル) 246

表 223 ドイツ:AI オーケストレーション市場、 オーケストレーションアーキテクチャ別、2025年~2030年(百万米ドル) 246

表 224 ドイツ:AI オーケストレーション市場、導入モデル別、

2020年~2024年(百万米ドル) 246

表 225 ドイツ: AI オーケストレーション市場、導入モデル別、

2025年~2030年(百万米ドル) 246

表 226 ドイツ:AI オーケストレーション市場、アプリケーション別、

2020年~2024年 (百万米ドル) 247

表 227 ドイツ:AI オーケストレーション市場、アプリケーション別、

2025 年~2030 年(百万米ドル) 247

表 228 ドイツ:エンドユーザー別 AI オーケストレーション市場、

2020 年~2024 年(百万米ドル) 248

表 229 ドイツ:エンドユーザー別 AI オーケストレーション市場、

2025 年~2030 年(百万米ドル) 248

表 230 フランス:提供内容別 AI オーケストレーション市場、2020 年~2024 年(百万米ドル) 249

表 231 フランス:提供内容別 AI オーケストレーション市場、2025 年~2030 年(百万米ドル) 249

表 232 フランス:ソフトウェア別 AI オーケストレーション市場、2020 年~2024 年(単位:百万米ドル) 250

表 233 フランス:ソフトウェア別 AI オーケストレーション市場、2025 年~2030 年(単位:百万米ドル) 250

表 234 フランス:サービス別 AI オーケストレーション市場、2020 年~2024 年 (百万米ドル) 250

表 235 フランス:サービス別 AI オーケストレーション市場、2025 年~2030 年(百万米ドル) 250

表 236 フランス:AI オーケストレーション市場、プロフェッショナルサービス別、

2020年~2024年(百万米ドル) 251

表 237 フランス:AI オーケストレーション市場、プロフェッショナルサービス別、

2025年~2030年(百万米ドル) 251

表 238 フランス:AI オーケストレーション市場、オーケストレーションアーキテクチャ別、2020年~2024年(百万米ドル) 251

表 239 フランス:AI オーケストレーション市場、オーケストレーションアーキテクチャ別、2025年~2030年(百万米ドル) 251

表 240 フランス:AI オーケストレーション市場、導入モデル別、

2020 年~2024 年(百万米ドル) 252

表 241 フランス:AI オーケストレーション市場、導入モデル別、

2025 年~2030 年(百万米ドル) 252

表 242 フランス:AI オーケストレーション市場、アプリケーション別、

2020 年~2024 年(百万米ドル) 252

表 243 フランス:AI オーケストレーション市場、アプリケーション別、

2025 年~2030 年(百万米ドル) 253

表 244 フランス:エンドユーザー別 AI オーケストレーション市場、2020 年~2024 年(百万米ドル) 253

表 245 フランス:エンドユーザー別 AI オーケストレーション市場、2025 年~2030 年(百万米ドル) 254

表 246 イタリア:AI オーケストレーション市場、提供内容別、2020 年~2024 年(百万米ドル) 255

表 247 イタリア:提供内容別 AI オーケストレーション市場、2025 年~2030 年(単位:百万米ドル) 255

表 248 イタリア:ソフトウェア別 AI オーケストレーション市場、2020 年~2024 年(単位:百万米ドル) 255

表 249 イタリア:ソフトウェア別 AI オーケストレーション市場、2025 年~2030 年(単位:百万米ドル) 255

表 250 イタリア:サービス別 AI オーケストレーション市場、2020 年~2024 年(単位:百万米ドル) 256

表 251 イタリア:サービス別 AI オーケストレーション市場、2025 年~2030 年(単位:百万米ドル) 256

表 252 イタリア:プロフェッショナルサービス別 AI オーケストレーション市場、

2020 年~2024 年 (百万米ドル) 256

表 253 イタリア:AI オーケストレーション市場、専門サービス別、

2025 年~2030 年 (百万米ドル) 256

表 254 イタリア:AI オーケストレーション市場、オーケストレーションアーキテクチャ別、

2020 年~2024 年(百万米ドル) 257

表 255 イタリア:AI オーケストレーション市場、オーケストレーションアーキテクチャ別、

2025年~2030年(百万米ドル) 257

表 256 イタリア:AI オーケストレーション市場、導入モデル別、

2020年~2024年(百万米ドル) 257

表 257 イタリア: AI オーケストレーション市場、導入モデル別、

2025 年~2030 年(百万米ドル) 258

表 258 イタリア:AI オーケストレーション市場、アプリケーション別、 2020 年~2024 年(百万米ドル) 258

表 259 イタリア: AI オーケストレーション市場、アプリケーション別、2025年~2030年(百万米ドル) 259

表 260 イタリア:AI オーケストレーション市場、エンドユーザー別、2020年~2024年(百万米ドル) 259

表 261 イタリア:エンドユーザー別 AI オーケストレーション市場、2025 年~2030 年(百万米ドル) 260

表 262 スペイン:提供内容別 AI オーケストレーション市場、2020 年~2024 年 (百万米ドル) 261

表 263 スペイン:AI オーケストレーション市場、提供内容別、2025 年~2030 年(百万米ドル) 261

表 264 スペイン:AI オーケストレーション市場、ソフトウェア別、2020 年~2024 年 (百万米ドル) 261

表 265 スペイン:ソフトウェア別 AI オーケストレーション市場、2025 年~2030 年 (百万米ドル) 261

表 266 スペイン:サービス別 AI オーケストレーション市場、2020 年~2024 年 (百万米ドル) 262

表 267 スペイン:AI オーケストレーション市場、サービス別、2025 年~2030 年 (百万米ドル) 262

表 268 スペイン:AI オーケストレーション市場、プロフェッショナルサービス別、

2020 年~2024 年(百万米ドル) 262

表 269 スペイン:AI オーケストレーション市場、プロフェッショナルサービス別、

2025 年~2030 年(百万米ドル) 262

表 270 スペイン:AI オーケストレーション市場、オーケストレーションアーキテクチャ別、

2020 年~2024 年 (百万米ドル) 263

表 271 スペイン:AI オーケストレーション市場、オーケストレーションアーキテクチャ別、

2025 年から 2030 年(百万米ドル) 263

表 272 スペイン:AI オーケストレーション市場、導入モデル別、

2020年~2024年(百万米ドル) 263

表 273 スペイン:AI オーケストレーション市場、導入モデル別、

2025年~2030年(百万米ドル) 264

表 274 スペイン:アプリケーション別 AI オーケストレーション市場、2020 年~2024 年(百万米ドル) 264

表 275 スペイン:アプリケーション別 AI オーケストレーション市場、2025 年~2030 年(百万米ドル) 265

表 276 スペイン:エンドユーザー別 AI オーケストレーション市場、2020 年~2024 年(百万米ドル) 265

表 277 スペイン:エンドユーザー別 AI オーケストレーション市場、2025 年~2030 年(百万米ドル) 266

表 278 オランダ:提供内容別 AI オーケストレーション市場、

2020 年~2024 年(単位:百万米ドル) 267

表 279 オランダ:提供内容別 AI オーケストレーション市場、

2025 年~2030 年(単位:百万米ドル) 267

表 280 オランダ:AI オーケストレーション市場、ソフトウェア別、

2020 年~2024 年(単位:百万米ドル) 267

TABLE 281 オランダ:ソフトウェア別 AI オーケストレーション市場、

2025年~2030年(単位:百万米ドル) 267

TABLE 282 オランダ:サービス別 AI オーケストレーション市場、

2020年~2024年(単位:百万米ドル) 268

表 283 オランダ:サービス別 AI オーケストレーション市場、

2025 年~2030 年 (百万米ドル) 268

表 284 オランダ:AI オーケストレーション市場、専門サービス別、

2020 年~2024 年(百万米ドル) 268

表 285 オランダ:AI オーケストレーション市場、専門サービス別、

2025年~2030年 (百万米ドル) 268

表 286 オランダ:AI オーケストレーション市場、オーケストレーションアーキテクチャ別、2020年~2024年 (百万米ドル) 269

表 287 オランダ:AI オーケストレーション市場、オーケストレーションアーキテクチャ別、2025 年~2030 年(百万米ドル) 269

表 288 オランダ:AI オーケストレーション市場、導入モデル別、

2020 年~2024 年(単位:百万米ドル) 269

表 289 オランダ:AI オーケストレーション市場、導入モデル別、

2025~2030 年(百万米ドル) 270

表 290 オランダ:AI オーケストレーション市場、アプリケーション別、

2020~2024 年(百万米ドル) 270

表 291 オランダ:AI オーケストレーション市場、アプリケーション別、

2025 年~2030 年(百万米ドル) 271

表 292 オランダ:AI オーケストレーション市場、エンドユーザー別、

2020 年~2024 年(百万米ドル) 271

表 293 オランダ:エンドユーザー別 AI オーケストレーション市場、

2025 年~2030 年(単位:百万米ドル) 272

表 294 その他のヨーロッパ諸国:提供内容別 AI オーケストレーション市場、

2020 年~2024 年(単位:百万米ドル) 273

表 295 その他のヨーロッパ諸国:提供内容別 AI オーケストレーション市場、

2025 年~2030 年(百万米ドル) 273

TABLE 296 その他のヨーロッパ諸国:ソフトウェア別 AI オーケストレーション市場、

2020 年~2024 年(単位:百万米ドル) 273

TABLE 297 その他のヨーロッパ諸国:ソフトウェア別 AI オーケストレーション市場、

2025 年~2030 年(単位:百万米ドル) 274

表 298 その他のヨーロッパ諸国:サービス別 AI オーケストレーション市場、

2020 年~2024 年(百万米ドル) 274

表 299 その他のヨーロッパ諸国:サービス別 AI オーケストレーション市場、

2025 年~2030 年(単位:百万米ドル) 274

表 300 その他のヨーロッパ諸国:プロフェッショナルサービス別 AI オーケストレーション市場、2020 年~2024 年(単位:百万米ドル) 274

表 301 その他のヨーロッパ諸国:AI オーケストレーション市場、プロフェッショナルサービス別、2025 年~2030 年(単位:百万米ドル) 275

表 302 その他のヨーロッパ諸国: オーケストレーションアーキテクチャ別 AI オーケストレーション市場、2020 年~2024 年(百万米ドル) 275

表 303 その他のヨーロッパ諸国:オーケストレーションアーキテクチャ別 AI オーケストレーション市場、2025 年~2030 年(百万米ドル) 275

表 304 その他のヨーロッパ諸国:AI オーケストレーション市場、導入モデル別、

2020 年~2024 年(百万米ドル) 275

表 305 その他のヨーロッパ諸国:AI オーケストレーション市場、導入モデル別、

2025年~2030年(単位:百万米ドル) 276

表 306 その他のヨーロッパ諸国:アプリケーション別 AI オーケストレーション市場、

2020年~2024年(単位:百万米ドル) 276

表 307 その他のヨーロッパ諸国:アプリケーション別 AI オーケストレーション市場、

2025年~2030年(百万米ドル) 277

表 308 その他のヨーロッパ諸国:エンドユーザー別 AI オーケストレーション市場、

2020年~2024年(百万米ドル) 277

表 309 その他のヨーロッパ諸国:エンドユーザー別 AI オーケストレーション市場、

2025 年~2030 年(単位:百万米ドル) 278

表 310 アジア太平洋地域:提供内容別 AI オーケストレーション市場、

2020 年~2024 年(単位:百万米ドル) 280

表 311 アジア太平洋地域:提供内容別 AI オーケストレーション市場、

2025 年~2030 年(単位:百万米ドル) 280

表 312 アジア太平洋地域:ソフトウェア別 AI オーケストレーション市場、

2020 年~2024 年(単位:百万米ドル) 281

表 313 アジア太平洋地域:AI オーケストレーション市場、ソフトウェア別、

2025 年~2030 年 (百万米ドル) 281

表 314 アジア太平洋地域:サービス別 AI オーケストレーション市場、

2020 年~2024 年(百万米ドル) 281

表 315 アジア太平洋地域:AI オーケストレーション市場、サービス別、

2025 年~2030 年(百万米ドル) 281

表 316 アジア太平洋地域:AI オーケストレーション市場、プロフェッショナルサービス別、

2020 年~2024 年(百万米ドル) 282

表 317 アジア太平洋地域:AI オーケストレーション市場、プロフェッショナルサービス別、

2025年~2030年(百万米ドル) 282

表 318 アジア太平洋地域:AI オーケストレーション市場、オーケストレーションアーキテクチャ別、2020年~2024年(百万米ドル) 282

表 319 アジア太平洋地域:AI オーケストレーション市場、オーケストレーションアーキテクチャ別、2025年~2030年 (百万米ドル) 282

表 320 アジア太平洋地域:AI オーケストレーション市場、導入モデル別、

2020 年~2024 年 (百万米ドル) 283

表 321 アジア太平洋地域:AI オーケストレーション市場、導入モデル別、

2025 年~2030 年(百万米ドル) 283

表 322 アジア太平洋地域:AI オーケストレーション市場、アプリケーション別、

2020年から2024年(百万米ドル) 283

表 323 アジア太平洋地域:AI オーケストレーション市場、アプリケーション別、

2025年から2030年(百万米ドル) 284

表 324 アジア太平洋地域:エンドユーザー別 AI オーケストレーション市場、

2020 年~2024 年(百万米ドル) 284

表 325 アジア太平洋地域:エンドユーザー別 AI オーケストレーション市場、

2025 年~2030 年(百万米ドル) 285

表 326 アジア太平洋地域:AI オーケストレーション市場、国別、

2020 年~2024 年(百万米ドル) 285

表 327 アジア太平洋地域:AI オーケストレーション市場、国別、

2025 年~2030 年(百万米ドル) 286

表 328 中国:AI オーケストレーション市場、提供内容別、2020 年~2024 年(百万米ドル) 287

表 329 中国:AI オーケストレーション市場、提供内容別、2025 年~2030 年(百万米ドル) 287

表 330 中国:AI オーケストレーション市場、ソフトウェア別、2020 年~2024 年(単位:百万米ドル) 287

表 331 中国:AI オーケストレーション市場、ソフトウェア別、2025 年~2030 年(単位:百万米ドル) 287

表 332 中国:AI オーケストレーション市場、サービス別、2020 年~2024 年(百万米ドル) 288

表 333 中国:AI オーケストレーション市場、サービス別、2025 年~2030 年(百万米ドル) 288

表 334 中国:AI オーケストレーション市場、プロフェッショナルサービス別、

2020年~2024年(百万米ドル) 288

表 335 中国:AI オーケストレーション市場、プロフェッショナルサービス別、

2025年~2030年(百万米ドル) 288

表 336 中国:AI オーケストレーション市場、オーケストレーションアーキテクチャ別、

2020年~2024年(百万米ドル) 289

表 337 中国:AI オーケストレーション市場、オーケストレーションアーキテクチャ別、

2025年~2030年(百万米ドル) 289

表 338 中国:AI オーケストレーション市場、導入モデル別、

2020 年~2024 年(百万米ドル) 289

表 339 中国:AI オーケストレーション市場、導入モデル別、

2025 年~2030 年 (百万米ドル) 290

表 340 中国:AI オーケストレーション市場、アプリケーション別、2020 年~2024 年(百万米ドル) 290

表 341 中国:AI オーケストレーション市場、アプリケーション別、2025 年~2030 年(百万米ドル) 291

表 342 中国:エンドユーザー別 AI オーケストレーション市場、2020 年~2024 年(百万米ドル) 291

表 343 中国:エンドユーザー別 AI オーケストレーション市場、2025 年~2030 年(百万米ドル) 292

| ※参考情報 AIオーケストレーションとは、複数のAI技術やシステムを統合し、効果的に連携させるプロセスを指します。これにより、異なるAIコンポーネントが協力して複雑なタスクを達成したり、効率的な運用を実現したりします。オーケストレーションは、特に大規模なデータ分析、機械学習モデルの実装、サービスの自動化などにおいて重要な役割を果たします。 AIオーケストレーションの種類には、主に二つのアプローチがあります。一つは、ワークフローデザインオーケストレーションであり、これはAIプロセスを視覚的に設計し、各ステップを定義していく手法です。タスクの流れや依存関係を明示化することで、プロジェクトの管理や運営が容易になります。もう一つは、実行時オーケストレーションで、これはリアルタイムでAIモデルやアルゴリズムを実行し、その結果を監視および調整する方法です。これにより、AIシステムは環境の変化に迅速に適応することが可能になります。 AIオーケストレーションの用途は広範囲にわたります。例えば、企業は、顧客の行動データを分析し、それに基づいたマーケティング戦略を立てる際にAIオーケストレーションを利用します。また、製造業では、設備の保守を予測するAIシステムを統合し、生産ラインの最適化を図ることが可能です。ヘルスケア分野においては、患者データをリアルタイムで分析し、早期警戒システムを構築するためにAIオーケストレーションが活用されることがあります。このように、様々な業界でAIオーケストレーションは業務の効率化や迅速な意思決定に寄与しています。 関連技術としては、クラウドコンピューティング、データ統合、機械学習、深層学習などが挙げられます。クラウドコンピューティングは、スケーラビリティやコスト効率の面で非常に重要です。これにより、企業は必要なリソースを柔軟に利用でき、AIオーケストレーションを実現するための基盤を提供します。 データ統合技術は、異なるデータソースから情報を収集し、それを一元化するために不可欠です。これにより、AIモデルはより豊富なデータセットを基に学習することができ、結果の精度を向上させます。また、機械学習や深層学習は、複雑なパターンや関係性を学習し、モデルの性能を向上させるための技術として機能します。 さらに、AIオーケストレーションでは、API(アプリケーションプログラミングインターフェース)の活用が重要です。これにより、異なるシステム間でデータや機能をやり取りし、シームレスな統合を実現することができます。APIを介してAIモデルを呼び出すことで、開発者は迅速に新しい機能を追加したり、異なるプラットフォーム間での相互運用性を高めたりすることができます。 最近では、AIオーケストレーションの自動化も進んでおり、これにより従来の手作業による管理や調整の手間が軽減されます。自動化ツールは、AIフローの監視や問題検知、タスクの最適化などを自動で行うことができ、運用コストを削減しつつ、システムのパフォーマンスを向上させることが可能です。 このように、AIオーケストレーションは、異なるAIコンポーネントの有機的な連携を通じて、様々な業界での効率化、最適化を実現するための重要なフレームワークです。今後も技術の進化に伴い、AIオーケストレーションの利用範囲はさらに広がり、多くのビジネスに貢献することが期待されています。 |