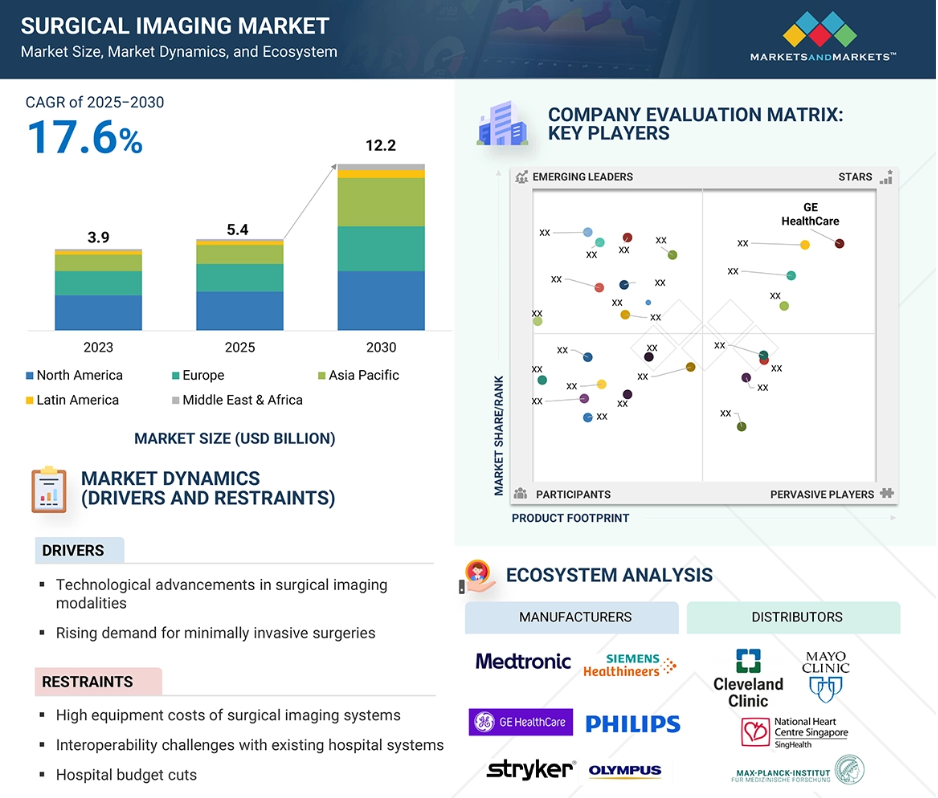

外科用画像診断市場における魅力的な機会

北米

北米は、主要病院や専門クリニックの存在、およびこの地域における技術進歩への投資増加により、最大の市場シェアを占めました。

市場の成長は、先進的な外科用画像診断モダリティの広範な採用と、高度な手術ナビゲーションおよび可視化技術への需要増加によって牽引されています。

製品発売、提携、買収、およびパートナーシップは、予測期間中に市場プレイヤーにとって有利な機会を提供すると見込まれます。

北米市場の成長は、数多くの外科用イメージングセンターや病院の存在、主要企業の参入、

直接・間接的な金融投資、医療支出の増加、研究活動の活発化、産学連携の進展などが要因として挙げられます。これらの要素が今後も北米市場の成長を持続させると予想されます。

世界の外科用画像診断装置市場の動向

推進要因:外科用画像診断モダリティの技術的進歩

過去10年間、医療機器産業は画像診断技術の革新により大きな変革を経験しました。これには、焦点化画像技術の台頭や、携帯型、ハンドヘルド型、スマートフォンベースの画像診断装置の開発が含まれます。現代の画像システムは、従来型のシステムと比較して、より高速な操作、より高い画質、より容易な操作性、よりシンプルなインターフェースを提供します。2023年から2025年にかけて、外科用画像診断モダリティは自動化と精度において著しく進歩しました。GE医療のOEC 3D(2024年)やシーメンスのCIARTIC MoveのようなFDA認可システムは、自動位置決め機能を備えたモバイルコーンビームCTを提供し、より迅速かつ正確な術中画像診断を可能にします。拡張現実(AR)ナビゲーションは標準化が進み、Augmedics社は2025年4月までにARガイド下脊椎手術1万件を達成。フィリップス社のClarifEyeは低線量CBCTと3D ARオーバーレイをハイブリッド手術室で統合し、整形外科・脊椎手術の精度向上に貢献しています。最新の装置は、2D/3D画像、蛍光、ナビゲーションなどの複数モダリティを統合システムに組み込み、手術室のスペース要件を削減し、再撮影を最小限に抑え、画像管理を効率化します。この統合により、病院や外来手術センター(ASC)が低侵襲・画像誘導手術を増加させる中、リアルタイム表示接続から分析機能に至る高度な外科用画像インフラへの需要が高まっています。

制約要因:外科用画像システムの設備コストの高さ

高度な外科用イメージングシステムへの資本投資は、特に小規模病院や外来手術センター(ASCs)にとって依然として大きな障壁となっています。CBCTおよびナビゲーション機能を備えたプレミアム3DモバイルCアームは、1台あたり40万~70万米ドルを超える場合があり、統合型ハイブリッド手術室イメージングスイートは、インフラアップグレード、サービス契約、スタッフ研修を考慮すると、数百万ドル規模の設置費用が必要となることが多々あります。蛍光機能付き4K内視鏡プラットフォームでさえ、通常12万~25万米ドル(消耗品別)の費用がかかり、これに加え継続的な運用コストが発生します。こうした高額な初期費用と継続的支出により、価格に敏感な市場では導入が遅れ、施設は新世代の統合技術への投資を控え、旧式システムの寿命延長を選択せざるを得ません。特に発展途上地域では、調達予算が他の重要な医療ニーズと競合するため、この財政的障壁が顕著です。

機会:外来手術センター(ASC)における手術件数の増加

外来手術センター(ASC)は、入院を必要としない外科的処置、診断、予防処置に特化した独立施設です。その費用対効果により、政府、第三者支払者、患者にとって大幅なコスト削減が実現します。医療データプロバイダーのHealthcare BlueBookと自己資金型雇用主向け医療保険プラン提供者のHealthSmartによる調査によれば、ASCは年間380億米ドルの外来手術費用を削減し、病院の外来診療部門よりも低価格で医療を提供しています。ASCでの処置は病院よりも大幅に低い料金で請求されるため、メディケアとその受益者は毎年26億米ドル以上を節約しています。患者様の自己負担額も、ASCでの診療では顕著に減少します。こうしたコスト優位性により、ASCやその他の外来施設における手術件数は急速に増加する一方、病院の入院患者数は減少傾向にあります。外来手術センター協会発行の『ASC Focus』誌2019年報告書は、病院中心から外来手術への大きな移行を指摘し、これが外来医療分野の成長を促進していると強調しています。手術件数の増加に伴い、デジタル技術や画像診断技術の急速な導入が進んでいます。2025年までに、ASCの40%がデジタル画像診断技術を導入し、特定の専門分野では60%以上が術前計画に3D画像診断やARツールを活用しています。ASCの拡大とこれらの施設で実施される手術件数の増加は、外科用画像診断市場のステークホルダーにとって大きな成長機会をもたらすと予想されます。

課題:病院予算の削減

医療費高騰に対応するため、医療機関は共同調達戦略への移行を加速させております。グループ購買組織(GPO)、統合医療ネットワーク(IHN)、統合医療提供ネットワーク(IDN)は、購買力の集約において不可欠な存在となっております。これらの組織は加盟機関を代表してサプライヤーと交渉することで、医療用画像診断装置及び関連技術におけるより有利な価格を確保し、ネットワーク全体の資本支出最適化に貢献しております。アメリカでは、医薬品価格の高騰と保健福祉省への政府資金削減による予算制約が、病院予算の緊縮を招いています。米国病院協会(AHA)の予測によれば、連邦政府による病院支払いの削減額は2028年までに2,180億ドルに達する可能性があり、医療機関は調達・投資戦略の再評価を迫られています。国際的にも同様の財政的圧力が医療制度を変革しつつあります。例えばナイジェリアでは、2020年に医療支出を40%削減する措置が実施されました。こうした財政的課題は、特に資本調達が限られる公立病院において、先進的な診断用画像技術の導入に直接的な影響を及ぼしています。こうした要因を踏まえ、医療画像機器メーカーは競争力を維持し、コスト意識の高い医療提供者の変化するニーズに応えるため、機器のアップグレード、リースオプション、認定再生システムなど、より柔軟で手頃な価格のソリューションを提供するようビジネスモデルを適応させる必要があります。

世界外科用画像診断市場エコシステム分析

外科用画像診断市場のエコシステム市場マップは、関連する様々な要素を概説し、それらに関連する組織を例示することで各要素の役割を説明します。エコシステム分析は、市場構成要素間の相互依存関係を明確にします。その中核をなすのは、外科用画像診断製品の製品、アプリケーション、エンドユーザーセグメントであり、これらは病院、外来手術クリニック、専門クリニック、研究センターで使用される画像診断装置を支えています。

製品別では、外科ナビゲーションソフトウェアセグメントが予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれています。

製品別では、外科ナビゲーションソフトウェアセグメントが予測期間中に最も高いCAGRで成長すると予測されています。外科ナビゲーションソフトウェアセグメントの急速な成長は、画像誘導手術およびロボット支援手術の採用拡大に加え、AI、3D可視化、リアルタイム術中データ統合の進歩が普及を加速させていることに起因します。外科医は手術精度向上、合併症低減、回復期間短縮のためにナビゲーションプラットフォームへの依存度を高めており、次世代手術室を実現する重要な基盤技術となっています。

用途別および手術タイプ別では、心血管外科分野は予測期間中に最も高いCAGRで成長すると見込まれています。

用途および手術タイプ別に、外科用イメージング市場は一般外科、整形外科・筋骨格外科、心血管外科、脳神経外科、産婦人科手術、泌尿器科手術、その他に分類されます。手術の種類に基づく心血管外科セグメントは、予測期間中に大幅な成長が見込まれます。この成長は、世界的な心血管疾患の発生率増加、手技の複雑化(例:TAVR、心臓弁置換術、心室補助装置の埋め込み)、および術中手技ガイダンスにおけるCアーム画像診断への依存度の高まりによって牽引されています。

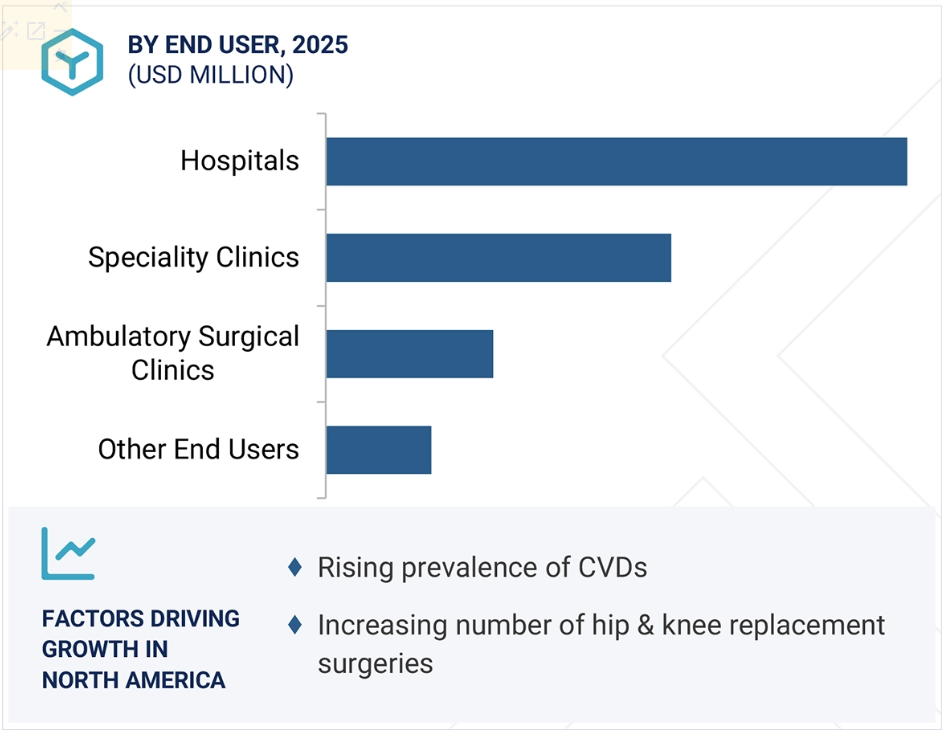

2024年時点で北米が最大の市場シェアを占めました。

外科用イメージング市場は地域別に北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカに区分されます。2024年にはアメリカとカナダを含む北米が最大の市場シェアを占め、次いでヨーロッパが続きました。北米市場は、スポーツ障害の増加、心血管疾患(CVD)の有病率上昇、および同地域における股関節・膝関節置換術の件数増加により成長を遂げています。

2024年における最大市場シェア

アメリカ:地域内で最も成長が速い市場

外科用画像診断市場の最近の動向

- 2025年7月、シーメンス・ヘルスインアーズ社のLuminos® Q.namix® RおよびQ.namix® TシステムがアメリカFDAの510(k)認可を取得しました。

- 2025年5月、GE医療は、インターベンション処置中のコーンビームCT(CBCT)画像品質を向上させるために設計されたAIベースの3D再構成技術「CleaRecon DL」を発表しました。

- 2025年5月、Koninklijke Philips N.V.とPolareanは提携し、高度な過分極キセノン肺MRI(XENOVIEW)をフィリップスの3.0T MRIプラットフォームに導入しました。

2025年5月、富士フイルムホールディングス株式会社は、アメリカにおいてARIETTA Precision超音波システムをBrainlab社の脳神経外科ナビゲーションソフトウェアと統合・販売するため、Brainlab社と提携いたしました。

主要市場プレイヤー

外科用イメージング市場の主要プレイヤーには以下が含まれます

GE HealthCare (US)

Koninklijke Philips N.V. (Netherlands)

Siemens Healthineers AG (Germany)

Shimadzu Corporation (Japan)

Fujifilm Holdings Corporation (Japan)

Ziehm Imaging GmbH (Germany)

Hologic, Inc. (US)

Smith+Nephew (UK)

Medtronic (Ireland)

United Imaging Healthcare Co., Ltd. (China)

Canon Inc. (Japan)

Novanta Inc. (US)

Olympus Corporation (Japan)

Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

Stryker (US)

Barco (Belgium)

Sony Electronics Inc. (Japan)

Auxein (US)

Globus Medical (US)

Brainlab SE (UK)

Trivitron Healthcare (India)

RGS Healthcare (US)

GEMSS HEALTHCARE Co., Ltd. (South Korea)

Skanray Technologies Limited. (India)

Nanjing Perlove Medical Equipment Co., Ltd. (China)

Arthrex, Inc. (Florida).

1 はじめに 25

1.1 調査目的 25

1.2 市場定義 25

1.2.1 対象範囲および除外範囲 26

1.3 市場範囲 27

1.3.1 対象市場および地域 27

1.3.2 対象年 28

1.4 対象通貨 28

1.5 制限事項 28

1.5.1 方法論に関する制限事項 29

1.5.2 範囲に関する制限事項 29

1.6 市場のステークホルダー 29

1.7 変更点の要約 29

2 調査方法論 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 二次情報源のリスト 32

2.1.2 一次データ情報源 33

2.1.2.1 インタビュー対象となった主要な一次ステークホルダーのリスト 33

2.1.2.2 一次専門家からの知見 34

2.2 市場推定方法論 35

2.2.1 アプローチ 1:企業収益推定アプローチ 37

2.2.2 アプローチ 2:顧客ベースの市場推定 37

2.2.3 一次調査の検証 38

2.3 成長率の仮定 39

2.4 データの三角測量と市場の内訳 40

2.5 調査の前提条件 41

2.5.1 調査の前提条件 41

2.6 調査の限界 41

2.7 リスク評価 42

3 エグゼクティブサマリー 43

4 プレミアムインサイト 49

4.1 外科用イメージング市場における魅力的な機会 49

4.2 アジア太平洋地域:外科用イメージング市場、製品別 50

4.3 外科用イメージング市場、主要国/地域別 51

4.4 地域別構成:外科用イメージング市場 52

4.5 外科用イメージング市場:先進国対新興国 新興経済国 53

5 市場概要 54

5.1 はじめに 54

5.2 市場動向 54

5.2.1 推進要因 55

5.2.1.1 外科用イメージングモダリティの技術的進歩 55

5.2.1.2 低侵襲手術の需要の高まり 56

5.2.1.3 フラットパネル検出器およびハイブリッド手術室への技術的移行 56

5.2.1.4 外科専門分野における用途の拡大 57

5.2.2 抑制要因 57

5.2.2.1 外科用画像システムの設備コストの高さ 57

5.2.2.2 既存の病院システムとの相互運用性の課題 57

5.2.3 機会 58

5.2.3.1 ASC(外来手術センター)で実施される外科手術の増加 58

5.2.3.2 ハイブリッド手術室(OR)の開発 58

5.2.3.3 データ統合型イメージングシステムに対する需要の高まり 58

5.2.4 課題 59

5.2.4.1 熟練労働力の不足 59

5.2.4.2 肥満患者の画像診断 59

5.2.4.3 病院の予算削減 60

5.3 顧客のビジネスに影響を与えるトレンド/混乱 60

5.4 業界のトレンド 61

5.4.1 人工知能と高度な分析の統合 61

5.4.2 外科手術における拡張現実(AR)と仮想現実(VR) 62

5.4.3 ハイブリッド手術室およびマルチモーダルイメージングの成長 62

5.4.4 コンパクト、モバイル、低線量のイメージング技術 62

5.4.5 外科用ロボットおよび高度な 3D/4D イメージングとの統合 62

5.5 価格分析 63

5.5.1 外科用イメージング製品の平均販売価格(タイプ別) 63

5.5.2 外科用イメージング製品の平均販売価格(主要企業別) 64

5.5.3 価格設定モデル 66

5.6 バリューチェーン分析 67

5.6.1 研究開発 68

5.6.2 製造および組立 68

5.6.3 流通、マーケティング、販売、およびアフターサービス 68

5.7 サプライチェーン分析 69

5.7.1 著名企業 69

5.7.2 中小企業 69

5.7.3 エンドユーザー 69

5.8 エコシステム分析 69

5.9 投資および資金調達シナリオ 72

5.10 技術分析 72

5.10.1 主要技術 72

5.10.1.1 術中画像システム 72

5.10.1.2 画像誘導手術およびナビゲーションシステム 73

5.10.2 補完技術 73

5.10.2.1 放射性医薬品開発および治療診断 73

5.10.2.2 高度なコンピューティングおよびビッグデータ分析 73

5.10.3 関連技術 73

5.10.3.1 内視鏡および腹腔鏡イメージングシステム 73

5.10.3.2 AI/画像分析ソリューション 74

5.11 特許分析 74

5.12 貿易分析 77

5.12.1 外科用イメージング製品の輸入データ(HSコード9022) 78

5.12.2 外科用イメージング製品の輸出データ(HSコード9022) 79

5.13 主要な会議およびイベント、2025年~2026年 79

5.14 ケーススタディ分析 80

5.14.1 GMCH-32 における外科ナビゲーションによる内視鏡的副鼻腔および頭蓋底手術の進歩 80

5.14.2 BRAINLAB社の術中ナビゲーションおよびCT統合による精密顎顔面外科手術 81

5.14.3 刺激ラマン組織学を用いた頭蓋底手術におけるAIによるリアルタイム腫瘍縁検出 81

5.15 関税および規制の展望 82

5.15.1 HSコード9022の関税データ 82

5.15.2 規制環境 83

5.15.3 規制機関、政府機関、その他の組織 83

5.15.4 規制の動向 85

5.15.4.1 北米 85

5.15.4.1.1 米国 85

5.15.4.1.2 カナダ 87

5.15.5 ヨーロッパ 88

5.15.6 アジア太平洋地域 88

5.15.6.1 日本 88

5.15.6.2 中国 89

5.15.6.3 インド 91

5.15.6.4 中東(GCC 地域) 91

5.15.6.4.1 アラブ首長国連邦 91

5.15.6.4.2 サウジアラビア 91

5.15.6.5 アフリカ 91

5.16 償還シナリオ分析 92

5.17 ポーターの5つの力分析 93

5.17.1 供給者の交渉力 95

5.17.2 購入者の交渉力 95

5.17.3 新規参入者の脅威 95

5.17.4 代替品の脅威 95

5.17.5 競争の激しさ 95

5.18 主要な利害関係者および購買基準 95

5.18.1 購買プロセスにおける主要なステークホルダー 96

5.18.2 購買基準 97

5.19 満たされていないニーズの分析 97

5.19.1 現在の満たされていないニーズ 97

5.19.2 エンドユーザーの期待 99

5.20 ビジネスモデル 100

5.20.1 資本設備販売モデル 100

5.20.2 サブスクリプションおよび SAAS モデル 100

5.20.3 従量制/取引ベースのモデル 100

5.20.4 マネージドサービスモデル 100

5.20.5 価値ベース/成果主導モデル 100

5.20.6 ハイブリッドモデル(バンドルハードウェア + デジタルサービス) 100

5.21 AI/GEN AI が外科用イメージング市場に与える影響 101

5.21.1 はじめに 101

5.21.2 外科用イメージング市場における AI/GEN AI の市場の可能性 102

5.21.3 AI/GEN AI 導入に関するケーススタディ 103

5.21.3.1 腹膜転移の検出能力向上のための AI 支援の術中イメージング 103

5.21.4 相互接続および隣接エコシステムに対する AI/GEN AI の影響 104

5.21.4.1 外科用ナビゲーションおよび視覚化ソフトウェア 104

5.21.4.2 手術室統合プラットフォーム 105

5.21.4.3 術中イメージングシステム(CT、MRI、透視、超音波) 105

5.21.5 ユーザーの受容度および影響評価 105

5.21.5.1 ユーザーの受容度 105

5.21.5.1.1 ユーザー A:病院 105

5.21.5.1.2 ユーザー B:外来手術クリニック(ASC) 105

5.21.5.2 影響評価 106

5.21.5.2.1 ユーザー A:病院 106

5.21.5.2.1.1 導入 106

5.21.5.2.1.2 影響 106

5.21.5.2.2 ユーザー B:外来手術クリニック(ASC) 106

5.21.5.2.2.1 実施 106

5.21.5.2.2.2 影響 106

5.22 2025年米国関税の影響 – 概要 107

5.22.1 はじめに 107

5.22.2 主な関税率 107

5.22.3 価格への影響分析 108

5.22.4 国/地域への影響 109

5.22.4.1 米国 109

5.22.4.2 ヨーロッパ 109

5.22.4.3 アジア太平洋地域 109

5.22.5 最終用途産業への影響 109

5.22.6 結論 110

6 外科用イメージング市場、製品別 111

6.1 はじめに 112

6.2 Cアーム 112

6.2.1 Cアームは、リアルタイムの透視画像診断により外科手術の成果を向上させ、市場を牽引しています 112

6.3 CTスキャナー 115

6.3.1 高精度な術中イメージングによる手術ケアの向上、CTスキャナーの採用を促進 115

6.4 超音波システム 118

6.4.1 リアルタイムの術中イメージングによる外科的精度の向上によるセグメントの成長を促進する超音波 118

6.5 統合型 MR-OR システム 120

6.5.1 リアルタイムの軟部組織イメージングによる外科的精度の向上を推進する統合 MR OR システム 120

6.6 外科用ナビゲーションソフトウェア 123

6.6.1 リアルタイムガイダンスによる手術の精度向上を推進する外科用ナビゲーションソフトウェアの利用拡大 123

6.7 付属品 125

6.7.1 視覚化とワークフローの効率性を高める外科用イメージング付属品の採用増加 125

7 用途別外科用イメージング市場 128

7.1 はじめに 129

7.2 手技の種類 129

7.2.1 低侵襲手術 130

7.2.1.1 低侵襲技術の採用増加が、外科用イメージングの精度と回復の迅速化を推進 130

7.2.2 腹腔鏡検査 131

7.2.2.1 精度と回復の迅速化により、腹腔鏡画像診断の採用が拡大しています 131

7.2.3 内視鏡検査 132

7.2.3.1 リアルタイムの内部視覚化により、内視鏡画像診断の成長が促進されています 132

7.2.4 その他の処置 133

7.3 手術の種類 134

7.3.1 一般外科 136

7.3.1.1 視覚化の向上による一般外科手術の変革が成長を促進 136

7.3.2 心臓血管外科 136

7.3.2.1 高度なイメージング技術による心臓血管インターベンションの向上と成長の促進 136

7.3.3 産婦人科手術 137

7.3.3.1 画像誘導による精密手術の利用拡大が産婦人科手術の成果向上に貢献 137

7.3.4 整形外科および筋骨格系手術 138

7.3.4.1 画像ソリューションの採用がインプラントの最適な配置と骨の位置調整を推進 138

7.3.5 脳神経外科 139

7.3.5.1 複雑な神経手術をナビゲートする高精度イメージングが市場を牽引 139

7.3.6 泌尿器外科 140

7.3.6.1 画像誘導による精密化が泌尿器外科手術の成果を向上させ、需要を牽引 140

7.3.7 その他の外科手術 141

8 エンドユーザー別外科用イメージング市場 143

8.1 はじめに 144

8.2 病院および外科センター 144

8.2.1 病院および外科センターにおける手術件数の増加が市場を牽引 144

8.3 専門クリニック 145

8.3.1 専門クリニックが、精度と効率性を通じて外科用イメージングの導入を推進 145

8.4 外来手術センター 146

8.4.1 外来手術センターが効率的な外来診療のために外科用イメージングの導入を推進 146

8.5 その他のエンドユーザー 147

9 地域別外科用イメージング市場 149

9.1 はじめに 150

9.2 北米 151

9.2.1 北米のマクロ経済見通し 151

9.2.2 米国 155

9.2.2.1 市場を牽引する、外科手術における AI および拡張現実の統合の進歩 155

9.2.3 カナダ 156

9.2.3.1 市場を牽引する、国立 AI 研究所と医療システム間の協力 156

9.3 ヨーロッパ 157

9.3.1 ヨーロッパのマクロ経済見通し 158

9.3.2 ドイツ 161

9.3.2.1 精密画像診断と病院収容力の拡大が地域成長を推進 161

9.3.3 英国 162

9.3.3.1 NHS主導の外科画像診断と熟練労働力の統合が地域成長を推進 162

9.3.4 フランス 163

9.3.4.1 画像診断の拡大を支える放射線技師の着実な増加 163

9.3.5 イタリア 164

9.3.5.1 画像診断の近代化と人材不足のバランス 164

9.3.6 スペイン 165

9.3.6.1 地域間の公平性に焦点を当てた外科用画像診断へのアクセス拡大 165

9.3.7 その他のヨーロッパ諸国 166

9.4 アジア太平洋地域 167

9.4.1 アジア太平洋地域のマクロ経済見通し 167

9.4.2 日本 172

9.4.2.1 革新的なイメージング技術による外科手術の成果の向上 172

9.4.3 中国 173

9.4.3.1 高度なイメージングの導入を推進する、強力な A 級三次病院ネットワーク 173

9.4.4 インド 174

9.4.4.1 成長を促進する政府の取り組みと私立病院との協力 174

9.4.5 韓国 175

9.4.5.1 高齢化社会の進展による精密外科用イメージングの需要拡大 175

9.4.6 オーストラリア 176

9.4.6.1 低侵襲手術のための外科用イメージング能力の強化 176

9.4.7 その他のアジア太平洋地域 177

9.5 ラテンアメリカ 178

9.5.1 ラテンアメリカの巨視的経済見通し 178

9.5.2 ブラジル 182

9.5.2.1 市場を牽引する外科インフラへの政府および民間投資 182

9.5.3 メキシコ 183

9.5.3.1 市場を牽引する低侵襲および AI 対応外科用イメージングの加速 183

9.5.4 その他のラテンアメリカ 184

9.6 中東およびアフリカ 185

9.6.1 中東およびアフリカのマクロ経済見通し 185

9.6.2 GCC 諸国 189

9.6.2.1 医療需要の高まりとイノベーションによる外科用イメージング技術の進歩 189

9.6.3 その他の中東およびアフリカ 190

10 競争環境 191

10.1 概要 191

10.2 主要企業の戦略/勝利への権利 191

10.2.1 外科用イメージング市場における主要企業が採用する戦略の概要 192

10.3 収益分析、2020年~2024年 193

10.4 市場シェア分析、2024年 194

10.5 企業評価マトリックス:主要企業、2024年 197

10.5.1 スター 197

10.5.2 新興リーダー 197

10.5.3 普及型プレイヤー 197

10.5.4 参加者 198

10.5.5 企業のフットプリント:主要企業、2024年 199

10.5.5.1 企業のフットプリント 199

10.5.5.2 地域のフットプリント 200

10.5.5.3 製品のフットプリント 201

10.5.5.4 アプリケーション(処置の種類)のフットプリント 202

10.5.5.5 アプリケーション(手術の種類)のフットプリント 203

10.5.5.6 エンドユーザーフットプリント 204

10.6 企業評価マトリックス:スタートアップ/中小企業、2024年 205

10.6.1 進歩的な企業 205

10.6.2 対応力のある企業 205

10.6.3 ダイナミックな企業 205

10.6.4 スタートブロック 205

10.6.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 207

10.6.5.1 主要スタートアップ/中小企業の詳細リスト 207

10.6.5.2 新興企業/スタートアップの競争力ベンチマーク 208

10.7 企業評価と財務指標 208

10.7.1 財務指標 208

10.7.2 企業評価 209

10.8 ブランド/製品の比較 210

10.9 競争シナリオ 211

10.9.1 製品発売 211

10.9.2 取引 212

10.9.3 事業拡大 213

11 企業プロフィール 214

11.1 主要企業 214

11.1.1 GEヘルスケア 214

11.1.1.1 事業概要 214

11.1.1.2 提供製品 216

11.1.1.3 最近の動向 217

11.1.1.3.1 製品の発売と承認 217

11.1.1.3.2 取引 219

11.1.1.3.3 事業拡大 223

11.1.1.4 MnMの見解 223

11.1.1.4.1 勝利の権利 223

11.1.1.4.2 戦略的選択 223

11.1.1.4.3 弱点と競争上の脅威 224

11.1.2 SIEMENS HEALTHINEERS AG 225

11.1.2.1 事業概要 225

11.1.2.2 提供製品 227

11.1.2.3 最近の動向 229

11.1.2.3.1 製品の発売と承認 229

11.1.2.3.2 取引 231

11.1.2.3.3 その他の動向 232

11.1.2.3.4 事業拡大 232

11.1.2.4 MnMの見解 233

11.1.2.4.1 勝利の権利 233

11.1.2.4.2 戦略的選択 233

11.1.2.4.3 弱点と競争上の脅威 233

11.1.3 KONINKLIJKE PHILIPS N.V. 234

11.1.3.1 事業概要 234

11.1.3.2 提供製品 236

11.1.3.3 最近の動向 237

11.1.3.3.1 製品の発売と承認 237

11.1.3.3.2 取引 239

11.1.3.4 MnMの見解 240

11.1.3.4.1 勝利の権利 240

11.1.3.4.2 戦略的選択 240

11.1.3.4.3 弱点と競争上の脅威 240

11.1.4 島津製作所 241

11.1.4.1 事業概要 241

11.1.4.2 提供製品 243

11.1.4.3 最近の動向 244

11.1.4.3.1 製品の発売と承認 244

11.1.4.3.2 取引 245

11.1.4.4 MnMの見解 245

11.1.4.4.1 勝利の権利 245

11.1.4.4.2 戦略的選択 245

11.1.4.4.3 弱みと競合上の脅威 246

11.1.5 富士フイルムホールディングス株式会社 247

11.1.5.1 事業概要 247

11.1.5.2 提供製品 249

11.1.5.3 最近の動向 250

11.1.5.3.1 製品の発売と承認 250

11.1.5.3.2 取引 250

11.1.5.4 MnMの見解 251

11.1.5.4.1 勝利の権利 251

11.1.5.4.2 戦略的選択 251

11.1.5.4.3 弱点と競争上の脅威 252

11.1.6 ZIEHM IMAGING GMBH 253

11.1.6.1 事業概要 253

11.1.6.2 提供製品 253

11.1.6.3 最近の動向 255

11.1.6.3.1 製品の発売と承認 255

11.1.6.3.2 取引 255

11.1.7 HOLOGIC, INC. 256

11.1.7.1 事業概要 256

11.1.7.2 提供製品 258

11.1.7.3 最近の動向 259

11.1.7.3.1 取引 259

11.1.8 SMITH+NEPHEW 260

11.1.8.1 事業概要 260

11.1.8.2 提供製品 261

11.1.8.3 最近の動向 262

11.1.8.3.1 製品の発売および承認 262

11.1.8.3.2 取引 262

11.1.9 メドトロニック 263

11.1.9.1 事業概要 263

11.1.9.2 提供製品 264

11.1.9.3 最近の動向 266

11.1.9.3.1 製品の発売および承認 266

11.1.9.3.2 取引 266

11.1.10 STRYKER 267

11.1.10.1 事業概要 267

11.1.10.2 提供製品 268

11.1.10.3 最近の動向 269

11.1.10.3.1 製品の発売および承認 269

11.1.10.3.2 取引 269

11.1.11 CANON MEDICAL SYSTEMS CORPORATION 270

11.1.11.1 事業概要 270

11.1.11.2 提供製品 272

11.1.11.3 最近の動向 273

11.1.11.3.1 製品の発売および承認 273

11.1.11.3.2 取引 273

11.1.12 OLYMPUS CORPORATION 274

11.1.12.1 事業概要 274

11.1.12.2 提供製品 275

11.1.12.3 最近の動向 275

11.1.12.3.1 製品の発売および承認 276

11.1.12.3.2 取引 276

11.1.12.3.3 事業拡大 276

11.1.13 ノバンタ株式会社 277

11.1.13.1 事業概要 277

11.1.13.2 提供製品 279

11.1.13.3 最近の動向 279

11.1.13.3.1 取引 279

11.1.14 GLOBUS MEDICAL 280

11.1.14.1 事業概要 280

11.1.14.2 提供製品 281

11.1.14.3 最近の動向 282

11.1.14.3.1 製品の発売および承認 282

11.1.14.3.2 取引 282

11.1.15 SHENZHEN MINDRAY BIO-MEDICAL ELECTRONICS CO., LTD. 283

11.1.15.1 事業概要 283

11.1.15.2 提供製品 285

11.1.15.3 最近の動向 286

11.1.15.3.1 製品の発売および承認 286

11.1.16 SONY ELECTRONICS INC. 287

11.1.16.1 事業概要 287

11.1.16.2 提供製品 287

11.1.16.3 最近の動向 288

11.1.16.3.1 製品の発売および承認 288

11.1.16.3.2 取引 288

11.1.17 UNITED IMAGING HEALTHCARE CO., LTD. 289

11.1.17.1 事業概要 289

11.1.17.2 提供製品 290

11.1.17.3 最近の動向 290

11.1.17.3.1 製品の発売および承認 290

11.1.18 BARCO 291

11.1.18.1 事業概要 291

11.1.18.2 提供製品 292

11.1.18.3 最近の動向 293

11.1.18.3.1 製品の発売および承認 293

11.1.18.3.2 取引 293

11.1.19 AUXEIN 294

11.1.19.1 事業概要 294

11.1.19.2 提供製品 295

11.1.19.3 最近の動向 295

11.1.19.3.1 製品の発売および承認 295

11.1.20 BRAINLAB SE 296

11.1.20.1 事業概要 296

11.1.20.2 提供製品 296

11.1.20.3 最近の動向 297

11.1.20.3.1 取引 297

11.2 その他の企業 298

11.2.1 TRIVITRON HEALTHCARE 298

11.2.2 RGS HEALTHCARE 299

11.2.3 GEMSS HEALTHCARE CO., LTD. 300

11.2.4 SKANRAY TECHNOLOGIES LIMITED 301

11.2.5 NANJING PERLOVE MEDICAL EQUIPMENT CO., LTD. 302

11.2.6 ARTHREX, INC. 303

12 付録 304

12.1 ディスカッションガイド 304

12.2 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 308

12.3 カスタマイズオプション 310

12.4 関連レポート 310

12.5 著者詳細 311

| ※参考情報 外科用画像診断とは、外科手術を行う際に必要な情報を得るための画像技術を指します。これには、身体内部の構造を視覚化し、病変や異常を特定し、手術の計画や実施、結果の評価に役立てるためのさまざまな手法が含まれます。外科用画像診断は、特に精密な作業が求められる外科手術において、重要な役割を果たしています。 外科用画像診断にはいくつかの種類があります。代表的なものには、X線、CT(コンピュータ断層撮影)、MRI(磁気共鳴画像法)、超音波検査があります。 X線は、最も古くから利用されている画像診断技術の一つで、骨折や腫瘍の検出に効果的です。多くの外科手術では、骨構造の確認や異常の検出に使われます。 CTは、X線を用いて体の断面画像を作成する技術です。一度に多くの情報を収集できるため、腫瘍の位置や大きさ、周囲の組織との関係を詳細に評価することが可能です。CTは外科手術の前後での評価や、術中のナビゲーションに必要な情報を提供します。 MRIは、強い磁場を利用して体内の水分子に関する情報を得る技術です。CTと比べて軟部組織の描出に優れており、脳や筋肉、肝臓などの構造を高解像で視覚化できます。外科手術においては、特に神経外科や整形外科の域において、周囲組織との関係を明確にするために用いられます。 超音波検査は、音波を利用した非侵襲的な画像診断法です。リアルタイムで画像を生成できるため、手術中のモニタリングや、体液の評価、腫瘍の検出に役立ちます。また、超音波ガイド下での生検など、精密な手技を可能にする技術でもあります。 外科用画像診断は、手術の計画段階で重要な役割を担っています。手術を行う前に、患者の病歴や症状を考慮しながら、画像検査を行うことで、病変の位置や特性、周囲の組織との関係性を把握した上で最適な手術法を選定します。この事前評価により、手術の成功率を高めることができます。 また、術中においても画像診断は不可欠です。たとえば、内視鏡手術やロボット支援手術などでは、リアルタイムでの画像ガイダンスが要求されます。これにより、医師は手術中に正確な操作を行うことができ、患者への負担を軽減することができます。手術後には、画像診断を用いて再評価を行い、手術の結果を確認することも重要です。これにより、合併症の早期発見や治療方針の見直しが可能となります。 関連技術としては、画像処理技術や3Dモデリング技術があります。これにより、得られた画像データを解析し、立体的に再構成することが可能です。3Dモデルを用いて手術シミュレーションを行うことで、医師は事前に手術の流れを確認し、さらに最適なアプローチを検討することができます。 さらに、最近ではAI技術の進展により、画像診断の精度向上や効率化が期待されています。AIを用いた画像解析は、異常検出の迅速化や診断支援に寄与することで、外科医の負担を軽減し、より迅速かつ正確な手術判断をサポートします。 以上のように、外科用画像診断は多種多様な技術を駆使し、外科手術において不可欠な情報を提供します。これにより、手術の成功率を高め、患者の安全を守るための重要な要素となっています。今後も技術の進歩とともに、その役割がますます重要になると考えられています。 |