主要な市場動向とインサイト

- 北米は2024年に45.66%という最大のシェアを占め、末梢神経刺激装置市場をリードしました。

- 米国は2024年、北米の末梢神経刺激装置市場において84.72%という最大の収益シェアを占めました。

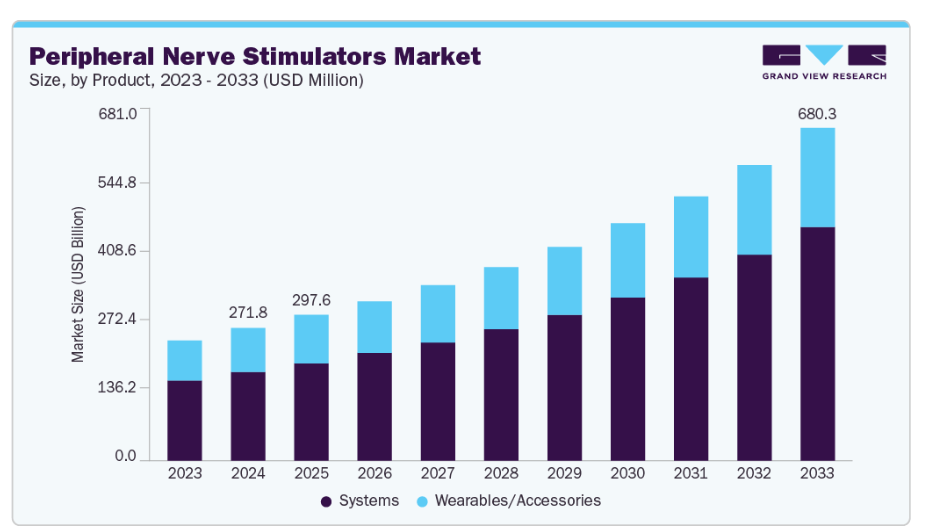

- 製品別では、システムセグメントが2024年に66.67%の最大の収益シェアで市場をリードしました。

- モダリティ別では、充電式セグメントが2024年に63.13%の最大の収益シェアで市場をリードしました。

- 接続性別では、ワイヤレスセグメントが2024年に78.08%の最大の収益シェアで市場をリードしました。

- 用途別では、慢性筋骨格痛セグメントが2024年に42.23%の最大の収益シェアで市場をリードしました。

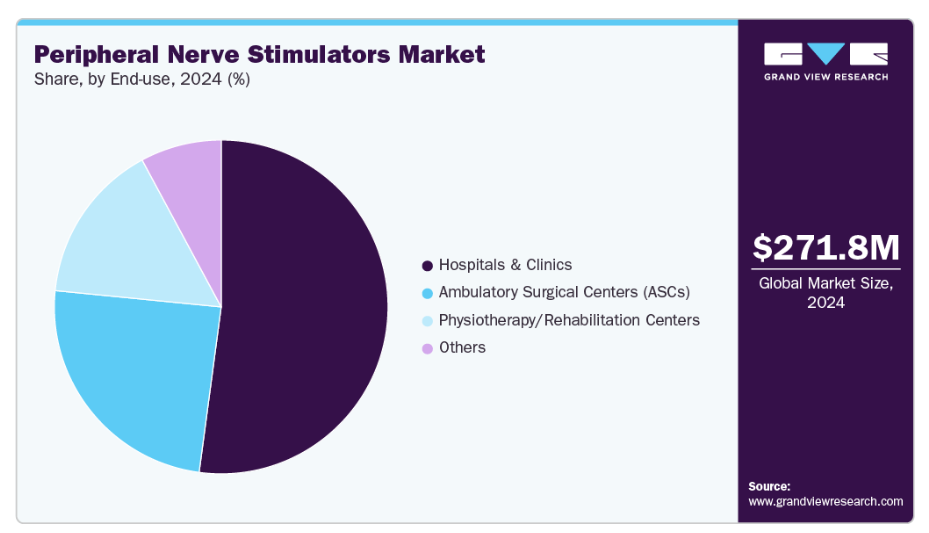

- 最終用途別では、病院・診療所セグメントが2024年に52.12%の最大の収益シェアで市場をリードしました。

市場規模と予測

- 2024年市場規模:2億7179万米ドル

- 2033年予測市場規模:6億8030万米ドル

- CAGR(2025-2033年):10.89%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

末梢神経刺激装置業界の主要な推進要因の一つは、慢性疼痛疾患の有病率上昇です。神経障害性疼痛、片頭痛、術後疼痛などの症状は長期的な障害を引き起こすことが多く、オピオイドなどの従来治療法には依存症リスクや効果の限界が伴います。例えば、英国脳研究機構(Brain Research UK)が発表した最新データによると、以下の事実と統計が英国における神経疾患の負担を浮き彫りにしています:

非オピオイド療法への移行拡大は、末梢神経刺激装置市場の重要な推進要因です。世界的なオピオイド危機が依存症、依存性、有害な副作用の危険性を浮き彫りにする中、医療提供者や政策立案者は慢性疼痛管理におけるより安全な代替療法を優先しています。例えば、CDCによれば、2024年5月時点でもオピオイド過剰摂取による死亡数は依然として高い水準にあります:

- オピオイド関連過剰摂取による死亡者数:2023年には約10万5千人が薬物過剰摂取により死亡し、そのうち約8万人(約76%)がオピオイド関連でした。

- 2023年のオピオイド過剰摂取死亡者数は、1999年と比較してほぼ10倍に増加しています。

有利な償還政策の拡大は、市場成長の主要な要因の一つです。末梢神経刺激システムを提供する企業の多くが、末梢性慢性疼痛治療としてメディケアによる全国的な償還対象となっています。例えば2024年1月には、医療提供者や支払機関が保険適用と償還プロセスを円滑に進められるよう支援するため、「バイオベンタス StimRouter 神経調節システム 償還リファレンスガイド」が発表されました。本ガイドは、慢性疼痛管理のために末梢神経刺激を必要とする患者様のアクセス改善を通じ、StimRouterシステムの普及促進を目的としております。加えて、2024年1月にはバイオベンタス社より「StimRouter神経調節システム償還リファレンスガイド」が発表されました:

市場の集中度と特性

本業界は、慢性疼痛および神経障害性疼痛の有病率上昇を背景に、低侵襲かつ非オピオイド系疼痛管理ソリューションへの需要拡大が特徴的です。ワイヤレス化、小型化、ウェアラブルデバイスといった技術革新が市場成長を牽引し、臨床応用範囲の拡大と世界的な普及促進に寄与しております。

業界では高度な革新性が示されており、無線技術、小型化・ウェアラブルデバイス、充電式システム、スマートプログラミングの進歩により、精度、患者の快適性、長期的な治療成果が向上しています。例えば、2025年8月には、ナルーメディカル社が新たな治療用ディスクを導入し、ウェアラブル神経刺激技術をさらに進化させました。このディスクは従来比39%小型化され、末梢神経刺激療法において患者様により快適で目立たない選択肢を提供します。

規制は安全性・有効性を確保することで末梢神経刺激装置市場を形成しますが、厳格な承認プロセスは市場参入を遅らせる一方、支援政策は革新と普及を加速させます。例えば2025年7月、創傷治癒技術の世界的リーダーであるバイオベンタス社は、TalisMannとStimTrialの両製品についてFDA 510(k)認可を取得したと発表しました。これらの承認は、同社の末梢神経刺激(PNS)製品群の大幅な拡充を意味し、慢性疼痛管理における革新的な非オピオイドソリューションの提供における地位を強化するものです。

業界では適度な合併・買収活動が確認されており、各社は製品ポートフォリオの拡大と技術力の強化を目的とした戦略的取引を追求しています。こうした統合により、大手企業は市場での存在感を高めると同時に、中小の革新企業が先進的な神経調節ソリューションを拡大する支援が可能となっています。例えば、2021年3月にはバイオベンタス社が、神経調節・リハビリテーション機器の世界的リーダーであるバイオネス社を、4,500万米ドルの先行支払いと最大6,500万米ドルのマイルストーン達成に基づく条件付き支払いで買収し、革新的な末梢神経刺激療法(PNS)とリハビリテーションソリューションで自社ポートフォリオを強化しました。

市場における地域拡大の動きは、先進的な疼痛治療法への需要の高まりを取り込むため、主要企業がアジア太平洋、ラテンアメリカ、中東の新興市場に参入するにつれて拡大しています。現地の医療提供者との提携や流通ネットワークへの投資が、より広範なグローバルな普及を推進しています。例えば、2025年8月にはチェックポイント・サージカル社がクリーブランドで第3回年次神経サミットを開催し、神経ケアの進歩への取り組み、地域展開の支援、末梢神経治療におけるグローバルな連携促進への姿勢を示しました。

製品インサイト

2024年にはシステムセグメントが市場を牽引しました。慢性疼痛管理における先進技術の採用拡大と低侵襲療法への選好の高まりが背景にあります。このセグメントには、埋め込み型システムと非埋め込み型システムが含まれ、後者は携帯型デバイスやその他の外部刺激装置で構成されています。例えば、2025年7月には、アシュリス・ノースウェスト・ヘルス社が、埋め込み型末梢神経刺激(PNS)とその改良型である末梢皮下フィールド刺激(PSFS)を発表しました。これらは、影響を受けた神経や疼痛領域の近くに電極を埋め込むことで慢性疼痛を緩和します。他の電気療法とは異なり、これらの手法は周囲組織や脊椎ではなく、末梢神経または神経野を標的とします。

ウェアラブル機器/アクセサリー分野は、その汎用性、使いやすさ、慢性疼痛管理における有効性により著しく成長しています。小型化された無線デバイス、スマートコントローラーなどの継続的な技術進歩、および非侵襲的ソリューションに対する患者の選好の高まりが、この分野の成長をさらに加速させると予想されます。例えば、2025年8月にScienceDirectが発表した研究では、ウェアラブル末梢神経刺激装置が標的脳調節を通じて本態性振戦症状を軽減できることが示され、非侵襲的かつ効果的な治療選択肢としての可能性が強調されました。

モダリティ別インサイト

2024年には充電式セグメントが市場をリードしました。これは、長期的かつ費用対効果の高い疼痛管理への需要と、小型化された充電式システムの進歩が牽引したものです。例えば、2024年1月にScienceDirectが発表した研究では、慢性的な足の痛みを治療するため、後脛骨神経に高周波電磁結合式電源内蔵受信器を用いた末梢神経刺激が、標的神経調節療法としての潜在的な有効性を実証しました。

非充電式セグメントは、簡便でメンテナンスが少なく、使いやすさと確実な疼痛緩和を提供するデバイスへの需要に牽引され、末梢神経刺激装置市場において大幅な成長が見込まれます。その利便性、治療時間の短縮、特定の患者層における適合性および選好性が採用を促進しており、個別化されアクセスしやすい疼痛管理ソリューションへの広範なトレンドと合致しています。

接続性に関する洞察

ワイヤレスセグメントは、従来の有線システムと比較して、その使いやすさ、低侵襲性、および患者の快適性の向上により、末梢神経刺激装置市場を支配しています。コンパクトでウェアラブル、かつ遠隔プログラミング可能なデバイスの普及拡大が、その市場での強い存在感をさらに強化しています。例えば、2025年5月にNature Communications誌に掲載された研究では、末梢神経再生を目的とした生体吸収性ワイヤレスデュアル刺激装置が紹介され、デバイス除去の必要性を排除しつつ回復を促進する可能性が強調されました。

有線セグメントは、慢性疼痛管理における信頼性と安定した電力供給により、末梢神経刺激装置市場で著しい成長を遂げています。埋め込み型有線システムの進歩は治療成果を向上させ、臨床医にとって信頼できる選択肢となっています。臨床現場での採用拡大と実証された長期的な有効性が、このセグメントの成長をさらに後押ししています。

アプリケーションに関する洞察

2024年には、慢性筋骨格痛セグメントが市場を支配しました。これは、その高い有病率と非オピオイド系疼痛管理ソリューションへの需要増加が主な要因です。関節炎、腰痛、スポーツ関連損傷の症例増加も、このセグメントの成長を支えました。2025年2月、エルゼビア社は「疼痛管理のための末梢神経刺激:臨床実践パターンの調査」を発表し、多様な臨床現場におけるPNS(末梢神経刺激)の活用状況に関する貴重な知見を提供しました。本調査では、医師の選好の変化、導入動向、および慢性疼痛管理における末梢神経刺激の役割を形作る実践的な考慮事項が浮き彫りとなりました。

複合性局所疼痛症候群(CRPS)分野は、2025年から2033年にかけて末梢神経刺激装置市場で最も急速な成長が見込まれる領域です。この成長は、外傷症例、熱傷、外科的介入の増加による慢性疼痛状態の頻発に起因しています。非オピオイド鎮痛管理への認識が高まる中、末梢神経刺激装置はCRPSに対する標的療法として注目を集めており、長期的な疼痛緩和と機能改善を提供します。これらの要因により、CRPSセグメントは予測期間における市場拡大の主要な推進力として位置づけられています。

エンドユースに関する洞察

2024年には病院・診療所セグメントが市場を支配し、最大のシェアを獲得しました。この主導的立場は、高度な疼痛管理と術後ケアを必要とする患者数が多く、末梢神経刺激装置が重要な役割を果たしていることに起因します。病院・診療所は、神経障害性疼痛、複雑な術後回復、慢性疼痛疾患に対応する処置の主要な実施拠点として機能し、これらの機器の強力な導入を促進しました。熟練した医療専門家の確保、最先端の神経調節技術へのアクセス、そして外科的介入の増加は、病院が世界的に末梢神経刺激装置の主要なエンドユーザー環境としての地位をさらに強化しました。

外来手術センター(ASC)セグメントは、予測期間において最も急成長するセグメントになると予想されます。この成長は、低侵襲手術、費用対効果の高い治療環境、および ASC が提供する回復期間の短縮に対する需要の高まりによって推進されています。外来環境における先進的な神経調節療法の採用増加により、ASC は市場拡大の主要な貢献者としての地位を確立しています。

地域別インサイト

北米末梢神経刺激装置市場は、2024年に最大の収益シェアを占めました。この地域は、メドトロニック、アボット、ボストン・サイエンティフィックなどの大手企業の強力な存在と、低侵襲神経調節デバイスにおける継続的なイノベーションに支えられ、予測期間を通じて急速な成長が見込まれています。さらに、慢性疼痛の有病率の上昇と高齢化の進展が相まって、PNS 療法の採用が拡大しています。例えば、米国 CDC の報告書によると、慢性疼痛は国内の 5,160 万人以上の成人に影響を与えており、末梢神経刺激装置などの先進的な疼痛管理ソリューションの成長の可能性が非常に大きいことを強調しています。

米国末梢神経刺激装置市場の動向

米国の末梢神経刺激装置市場は、2024年に北米で84.72%という最大のシェアを占め、慢性疼痛の管理に効果的な非オピオイド治療薬として勢いを増しています。例えば、2025年6月にHealioが報じたところによりますと、後頭部頭痛の患者様は末梢神経刺激療法を60日間受けた後、著しい痛みの軽減を経験されました。下記のグラフは、末梢神経刺激療法(PNS)開始後2ヶ月および6ヶ月時点で、平均的な痛みの軽減と痛みの日常生活への影響の減少を報告した患者様の割合を示しております。

欧州末梢神経刺激装置市場の動向

欧州の末梢神経刺激装置市場は、低侵襲疼痛治療法の普及拡大、支援的な償還政策、慢性疼痛管理における非オピオイド代替療法への認識の高まりを背景に、今後数年間で顕著な成長が見込まれています。2025年3月、欧州循環器医学雑誌(European Journal of Cardiovascular Medicine)は、三次医療センターにおける末梢神経障害の臨床的・電気生理学的・病因学的プロファイルに関する研究を発表し、診断パターン、根本原因、効果的な管理のための早期介入の重要性を強調しました。

英国における末梢神経刺激装置市場は、非オピオイド疼痛管理への需要増加、神経調節技術の進歩、NHS医療現場での導入拡大を背景に、今後数年間で大幅な成長が見込まれます。2022年2月、英国NHSは末梢神経刺激装置の疼痛管理と機能的アウトカム改善効果を検証した運動刺激研究について報告しました。本研究は、PNS療法が慢性疼痛を軽減しつつ、患者の可動性と生活の質を向上させる可能性を強調しました。

アジア太平洋地域の末梢神経刺激装置市場動向

アジア太平洋地域の末梢神経刺激装置市場は、慢性疼痛の高い有病率と糖尿病性神経障害の症例増加に牽引され、急速に拡大しています。がん性疼痛、神経障害性疼痛、筋骨格系疼痛を含む慢性疼痛は、同地域で増加を続けています。例えば、2023年4月に『ランセット』誌が慢性疼痛管理の課題と進展を特集した際、測定方法によりアジア諸国における成人の慢性疼痛有病率は7.1%から90.8%と幅広いと指摘しました。この高い有病率にもかかわらず、疼痛に対する認識と効果的な管理は長年軽視されてきたため、PNSのような先進療法の普及拡大に機会が生まれています。

インドの末梢神経刺激装置市場は、慢性疼痛や糖尿病性神経障害の負担増加に加え、非オピオイド治療法への需要拡大により成長しています。医療インフラの進歩と低侵襲療法の普及拡大が、市場のさらなる拡大を後押ししています。例えば、2023年12月には『インド疼痛ジャーナル』が「疼痛治療のための埋め込み型神経調節療法に関するベストプラクティス推奨事項II」を発表し、髄腔内薬物送達システム、末梢神経刺激(PNS)、仙骨神経調節を網羅しました。本論文では、患者選択の改善、治療成果の最適化、これらの先進的疼痛管理療法の安全かつ効果的な使用促進に向け、標準化された臨床ガイドラインの重要性を強調しています。

ラテンアメリカ末梢神経刺激装置市場の動向

ラテンアメリカにおける末梢神経刺激装置市場は、慢性疼痛や神経障害性疾患の有病率上昇、糖尿病患者の増加を背景に著しい成長を見せております。医療改革による先進医療技術へのアクセス拡大や疼痛管理ソリューションへの投資増加が導入を後押ししております。加えて、非オピオイド代替療法や低侵襲処置への認識が高まることで、地域全体でのPNSデバイス普及の機会が創出されております。国際的な企業も提携や製品発売を通じて市場に参入しており、これにより供給量と市場浸透がさらに促進されています。

中東・アフリカ末梢神経刺激装置市場動向

中東・アフリカにおける末梢神経刺激装置市場は、慢性疼痛疾患の負担増加、糖尿病関連神経障害症例の増加、高齢人口の拡大に支えられ、緩やかな成長を遂げています。医療インフラの拡充と先進医療技術への継続的な投資が、革新的な疼痛管理ソリューションへのアクセスを促進しています。加えて、非オピオイド療法への移行や低侵襲治療法の認知度向上により、地域全体でPNSデバイスの採用が進んでいます。

サウジアラビアの末梢神経刺激装置市場では、高度な疼痛管理ソリューションへの需要増加に伴い、末梢神経刺激装置(PNS)の採用が拡大しています。慢性疼痛や糖尿病性神経障害の症例増加、高齢化人口の拡大が市場成長を牽引しています。医療の近代化と非オピオイド代替療法への認識向上は、同国における革新的なPNS技術の普及をさらに後押ししています。例えば、2023年7月にはサウジ通信社が、キングファハド医療都市において6台の末梢神経刺激装置の移植が成功したと報じ、これはサウジアラビアにおける先進的疼痛管理技術の導入において前例のない画期的な出来事となりました。

主要末梢神経刺激装置メーカーの動向

末梢神経刺激装置市場で事業を展開する主要企業は、自社製品・サービスの認知度向上と市場拡大を図るため、様々な取り組みを進めております。事業拡大や提携などの戦略が、市場成長を推進する鍵となっております。

主要末梢神経刺激装置メーカー:

以下は末梢神経刺激装置市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- B. Braun SE

- Nalu Medical, Inc.

- Curonix LLC.

- SPR

- Vygon

- AirLife

- Neuspera Medical

- AVNS

- Mercury Medical

- Medilogix

- Anesthesia Associates, Inc.

- Medtronic

- Boston Scientific Corporation

- Abbott

- Bioventus

- Checkpoint Surgical Inc.

- NEURIMPULSE s.r.l.

- Nervonik, Inc

- Epineuron Technologies Inc.

最近の動向

- 2025年8月、チェックポイント・サージカル社は、FASTR-TEN臨床試験において、開発中の神経再生システム「Regen10」を初めて使用するという画期的な成果を挙げました。この進展は、末梢神経再生を促進し、神経損傷患者の治療成果を向上させるための革新的なアプローチを探求する上で、重要な一歩となりました。

- 2025年8月、チェックポイント・サージカル社は「2025神経サミット」を主催し、末梢神経外科分野の国際的な第一人者を一堂に会しました。本イベントでは、神経修復・再生治療の成果向上に向け、臨床知識の深化、ベストプラクティスの共有、連携強化に焦点を当てました。

- 2025年8月、ナルー・メディカル社は新製品「セラピーディスク」を発表し、ウェアラブル神経刺激技術をさらに進化させました。本製品は従来モデルより39%小型化されています。この次世代デバイスは患者の快適性を向上させ、アクセシビリティを拡大し、慢性疼痛患者が臨床的に実証された末梢神経刺激療法の恩恵を受けられる適応範囲を広げました。

- 2025年7月、SPR社は、今後のASPN 2025会議において、SPRINT末梢神経刺激(PNS)システムを特集する5つの抄録を発表すると発表しました。発表では、慢性疼痛管理におけるSPRINT PNSの役割に関する新たな臨床的エビデンスが紹介されます。これには、患者アウトカム、機能改善、および複数の疼痛適応症における実臨床での応用に関するデータが含まれます。これは、疼痛管理ニーズが満たされていない患者様向けの低侵襲・非オピオイド治療選択肢として、PNSの認知度向上と普及促進に向けたさらなる一歩となります。

- 2025年7月、アクティブヒーリング分野のグローバルリーダーであるバイオベンタス社は、TalisMannおよびStimTrialの両製品についてFDA 510(k)認可を取得したことを発表いたしました。これらの承認は、同社の末梢神経刺激(PNS)製品群の大幅な拡充を意味し、慢性疼痛管理における革新的で非オピオイドのソリューション提供における同社の地位を強化するものです。

- 2025年5月、Imecとファインスタイン医学研究所は、間欠的干渉電流刺激(i²CS)を用いた神経調節の新たな概念を発表しました。Nature Communications誌に掲載されたこの画期的な成果は、神経組織を活性化させるよりエネルギー効率が高く精密な手法を示し、副作用を軽減しながら治療効果を高めます。この革新は、高度な迷走神経刺激を通じたうつ病や関節リウマチなどの慢性疾患治療における新たな応用への道を開きます。

- 2025年3月、オピオイドを使用しない末梢神経刺激(PNS)システムを開発する医療機器企業Nervonik社は、1,300万米ドルのシリーズA資金調達ラウンドの成功裏の完了を発表しました。本ラウンドは米国ベンチャーパートナーズ(USVP)が主導し、フットヒル・ベンチャーズ、コリレーション・ベンチャーズ、その他投資家が参加しました。この資金調達は、シャンベイ・キャピタル、カムフォード・キャピタル、ジョイアンス・パートナーズ、ライフサイエンス・エンジェル、セラフ・グループなどから既に調達済みの440万米ドルのSAFEおよび転換社債型投資を基盤としており、同社の革新的なPNSプラットフォームの開発と臨床検証を推進するためのリソースをさらに強化するものです。

- 2025年1月、ナルー・メディカル社は末梢神経刺激(PNS)システムの適応拡大に関するFDA承認を発表しました。これにより全身MRI対応使用が承認され、医師はMRI関連の制限を軽減することで慢性疼痛管理の柔軟性を高められます。ナルー神経刺激システムのMRI対応ステータスが更新されたことで、疼痛専門医は将来の診断画像制限を懸念することなく、自信を持って個別化された治療を提供できます。

- 2024年9月、エピニューロン社は神経再生支援を目的とした新技術「ペリパルスシステム」についてカナダ保健省の承認を取得しました。この承認は同社にとって重要なマイルストーンとなり、末梢神経損傷患者の回復成果向上を目指す革新的治療へのアクセス拡大につながりました。

- 2024年2月、SPR社はSPRINT PNSシステムの急速な商業的拡大を支援するため、8,500万米ドルの追加資金調達を発表いたしました。この投資は市場浸透の加速、事業規模の拡大、および低侵襲性末梢神経刺激療法における同社のリーダーシップ強化を目的としております。

- 2024年1月、ナルー・メディカル社は北米神経調節学会(NANS)会議において、末梢神経刺激(PNS)療法に関するCOMFORT無作為化比較試験(RCT)の長期かつ包括的な治療成績を発表いたしました。持続的な疼痛緩和、機能改善、生活の質の向上といった結果が示され、ナルー社のPNS療法の臨床的価値が裏付けられました。

- 2024年1月、医療提供者と支払機関が保険適用と償還の経路を把握する支援を目的とした「バイオベンタス StimRouter 神経調節システム 償還リファレンスガイド」が発表されました。本ガイドは、慢性疼痛管理のために末梢神経刺激を必要とする患者のアクセス改善を通じ、StimRouterシステムのより広範な採用促進を目指しています。

- 2023年4月、Neuspera Medical社は末梢神経刺激(PNS)システムのFDA認可を取得したことを発表いたしました。この低侵襲技術は、特定の末梢神経をより精密かつ柔軟に標的とすることで、十分な疼痛緩和を提供するように設計されております。この画期的な認可は、非オピオイド療法選択肢としてのPNSの臨床導入拡大を支援するとともに、次世代ニューロモデュレーションソリューションの推進におけるNeuspera社の地位を強化するものでございます。

- 2023年10月、ボストン・サイエンティフィック社は、糖尿病性末梢神経障害(DPN)患者の治療を目的とした脊髄刺激療法(SCS)についてFDAの承認を取得しました。この承認により、同社の神経調節ポートフォリオが拡大し、糖尿病関連の神経損傷に伴う慢性疼痛に苦しむ患者様への新たな治療選択肢が提供されました。

- 2023年2月、SPR社はSPRINT PNSシステムの技術的改良および対象患者層の拡大について510(k)認可を取得しました。この認可によりシステムの臨床的汎用性が向上し、疼痛管理における低侵襲療法としての末梢神経刺激療法の普及が促進されました。

- 2022年9月、チェックポイント・サージカル社は術中神経同定・保護のための精密刺激を提供する「CHECKPOINT GEMINIバイポーラ神経刺激装置」を発売いたしました。この革新的な製品は同社の外科ソリューション製品群を強化し、より安全で効果的な末梢神経手術を支援するものです。

- 2022年5月、SPR社は生活に支障をきたす痛みに苦しむ患者様を対象としたSPRINT PNS施術の累計10,000件達成を発表いたしました。この節目は、慢性・急性疼痛管理における低侵襲かつ非オピオイド治療選択肢として、SPRINT末梢神経刺激システムの採用が拡大していることを示すものでした。

- 2022年3月、バイオベンタス社はStimRouter疼痛管理デバイスについてFDAの510(k)認可を取得いたしました。このマイルストーンにより、同社の神経調節ポートフォリオが拡大し、慢性疼痛管理のための低侵襲ソリューションを患者様に提供することで、末梢神経刺激市場における地位を強化いたしました。

- 2021年10月、SPR社はSPRINT PNSシステムの適応拡大についてFDAの承認を取得し、頭部、頸部、体幹領域の疼痛治療への使用が可能となりました。この承認により、同システムの臨床的有用性が大幅に拡大し、疼痛管理における汎用性の高い低侵襲ソリューションとしての役割がさらに強化されました。

世界末梢神経刺激装置市場レポートのセグメンテーション

本レポートでは、2021年から2033年にかけて、世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向を分析いたします。本調査において、Grand View Researchは、製品、モダリティ、接続性、用途、エンドユース、地域に基づいて、世界末梢神経刺激装置市場レポートをセグメント化しております:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- システム

- 埋め込み型

- 非埋め込み型

- 携帯型

- その他

- ウェアラブル/アクセサリー

- システム

- モダリティ別展望(収益、百万米ドル、2021年~2033年)

- 充電式

- 非充電式

- 接続方式別展望(収益、百万米ドル、2021年~2033年)

- 有線

- 無線

- 用途別展望(収益、百万米ドル、2021年~2033年)

- 糖尿病性末梢神経障害による疼痛

- 慢性筋骨格系疼痛

- 複合性局所疼痛症候群(CRPS)

- 頭痛および片頭痛障害

- その他

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 病院および診療所

- 外来手術センター(ASC)

- 理学療法/リハビリテーションセンター

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 製品タイプ

1.1.2 モダリティ

1.1.3 アプリケーション

1.1.4 接続性

1.1.5 最終用途

1.1.6 地域範囲

1.1.7 推定値と予測期間

1.2 調査方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報・データ分析

1.4.1. データ分析モデル

1.5. 市場構築と検証

1.6. モデル詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.6.2. 数量価格分析(モデル2)

1.6.2.1. アプローチ2:数量価格分析

1.7. 二次情報源リスト

1.8. 一次情報源リスト

1.9. 目的

1.9.1. 目的1

1.9.2. 目的2

第2章 概要

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 末梢神経刺激装置市場の変数、動向及び範囲

3.1. 市場系統見通し

3.1.1. 親市場の見通し

3.2. 市場動向

3.2.1. 市場推進要因分析

3.2.1.1. 慢性疼痛疾患の有病率上昇

3.2.1.2. 低侵襲療法への選好の高まり

3.2.1.3. オピオイド危機と非オピオイド疼痛管理への移行

3.2.1.4. 慢性疼痛以外の適応拡大

3.2.2. 市場抑制要因分析

3.2.2.1. 機器および処置の高コスト

3.2.2.2. 合併症リスクおよび機器関連の問題

3.2.3. 市場機会分析

3.2.3.1. 新規適応症への拡大

3.2.3.2. 外来・在宅医療環境での導入

3.2.3.3. 個別化疼痛管理への需要増加

3.2.4. 市場課題分析

3.2.4.1. 代替療法との競合

3.2.4.2. 患者選定における課題

3.3. 末梢神経刺激装置市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治・法的環境

3.3.2.2. 経済・社会環境

3.3.2.3. 技術環境

第4章. 末梢神経刺激装置市場:製品予測とトレンド分析

4.1. セグメントダッシュボード

4.2. 世界の末梢神経刺激装置市場における製品動向分析

4.3. 世界の末梢神経刺激装置市場規模とトレンド分析(製品別、2021年から2033年、百万米ドル)

4.4. システム

4.4.1. システム市場規模予測(2021年~2033年、百万米ドル)

4.4.1.1. 埋め込み型

4.4.1.1.1. 埋め込み型市場規模予測(2021年~2033年、百万米ドル)

4.4.1.2. 非埋め込み型

4.4.1.2.1. 非埋め込み型 2021年から2033年までの市場規模予測(百万米ドル)

4.4.1.2.1.1. ハンドヘルド

4.4.1.2.1.1.1. ハンドヘルド 2021年から2033年までの市場規模予測(百万米ドル)

4.4.1.2.1.2. その他

4.4.1.2.1.1.1. 2021年から2033年までの携帯型市場の推定値および予測(百万米ドル)

4.5. ウェアラブル/アクセサリー

4.5.1. 2021年から2033年までのウェアラブル/アクセサリー市場の推定値および予測(百万米ドル)

第5章 末梢神経刺激装置市場:モダリティ別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. 世界の末梢神経刺激装置市場におけるモダリティ別動向分析

5.3. 世界の末梢神経刺激装置市場規模とトレンド分析(モダリティ別、2021年から2033年まで、百万米ドル)

5.4. 充電式

5.4.1. 充電式市場規模予測(2021年~2033年、百万米ドル)

5.5. 非充電式

5.5.1. 非充電式市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

第6章 末梢神経刺激装置市場:用途別推定値と動向分析

6.1. セグメントダッシュボード

6.2. 世界の末梢神経刺激装置市場の用途別動向分析

6.3. 世界の末梢神経刺激装置市場の規模と動向分析(用途別、2021年から2033年まで)(百万米ドル)

6.4. 糖尿病性末梢神経障害による疼痛

6.4.1. 糖尿病性末梢神経障害による疼痛市場規模予測(2021年~2033年、百万米ドル)

6.5. 慢性筋骨格系疼痛

6.5.1. 慢性筋骨格系疼痛市場規模予測(2021年~2033年 (百万米ドル)

6.6. 複合性局所疼痛症候群(CRPS)

6.6.1. 複合性局所疼痛症候群(CRPS)市場規模予測(2021年~2033年)(百万米ドル)

6.7. 頭痛および片頭痛障害

6.7.1. 頭痛および片頭痛障害市場規模予測(2021年~2033年)(百万米ドル)

6.8. その他

6.8.1. その他市場の2021年から2033年までの推定値と予測(百万米ドル)

第7章. 末梢神経刺激装置市場:接続性に関する推定値と傾向分析

7.1. セグメントダッシュボード

7.2. 世界の末梢神経刺激装置市場の接続性動向分析

7.3. 接続方式別:2021年から2033年までの世界末梢神経刺激装置市場規模とトレンド分析(百万米ドル)

7.4. 有線

7.4.1. 有線市場の2021年から2033年までの推定値と予測(百万米ドル)

7.5. 無線

7.5.1. 無線市場の推定値および予測(2021年から2033年、百万米ドル)

第8章 末梢神経刺激装置:最終用途別推定値および動向分析

8.1. セグメントダッシュボード

8.2. 世界の末梢神経刺激装置市場における最終用途別動向分析

8.3. 用途別グローバル末梢神経刺激装置市場規模と動向分析(2021年~2033年、百万米ドル)

8.4. 病院および診療所

8.4.1. 病院および診療所市場規模予測(2021年~2033年) (百万米ドル)

8.5. 外来手術センター(ASC)

8.5.1. 専門クリニック市場規模予測(2021年~2033年、百万米ドル)

8.6. 理学療法/リハビリテーションセンター

8.6.1. 外来手術センター市場規模予測(2021年~2033年、百万米ドル)

8.7. その他

8.7.1. その他分野の市場規模予測(2021年~2033年、百万米ドル)

第9章 末梢神経刺激装置市場:地域別予測及び動向分析

9.1. 地域別ダッシュボード

9.2. 市場規模・予測およびトレンド分析(2021年~2033年)

9.3. 北米

9.3.1. 市場規模予測(2021年~2033年)(収益、百万米ドル)

9.3.2. 米国

9.3.2.1. 主要国の動向

9.3.2.2. 競争状況

9.3.2.3. 規制の枠組み

9.3.2.4. 償還シナリオ

9.3.2.5. 米国市場の見積もりと予測、2021年~2033年

9.3.3. カナダ

9.3.3.1. 主要な国の動向

9.3.3.2. 競争状況

9.3.3.3. 規制の枠組み

9.3.3.4. 償還シナリオ

9.3.3.5. カナダ市場の見積もりと予測、2021年~2033年

9.3.4. メキシコ

9.3.4.1. 主要国の動向

9.3.4.2. 競争環境

9.3.4.3. 規制の枠組み

9.3.4.4. 償還シナリオ

9.3.4.5. メキシコ市場の見積もりと予測、2021年~2033年

9.4. 欧州

9.4.1. 英国

9.4.1.1. 主要な国別動向

9.4.1.2. 競争環境

9.4.1.3. 規制の枠組み

9.4.1.4. 償還状況

9.4.1.5. 英国市場の推定値および予測、2021年~2033年

9.4.2. ドイツ

9.4.2.1. 主要な国別動向

9.4.2.2. 競争環境

9.4.2.3. 規制の枠組み

9.4.2.4. 償還シナリオ

9.4.2.5. ドイツ市場の推定値および予測、2021年~2033年

9.4.3. フランス

9.4.3.1. 主要な国別動向

9.4.3.2. 競争状況

9.4.3.3. 規制の枠組み

9.4.3.4. 償還状況

9.4.3.5. フランス市場の推定値および予測(2021年~2033年)

9.4.4. イタリア

9.4.4.1. 主要国の動向

9.4.4.2. 競争環境

9.4.4.3. 規制の枠組み

9.4.4.4. 償還シナリオ

9.4.4.5. イタリア市場の推定値および予測、2021年~2033年

9.4.5. スペイン

9.4.5.1. 主要国の動向

9.4.5.2. 競争環境

9.4.5.3. 規制の枠組み

9.4.5.4. 償還シナリオ

9.4.5.5. スペイン市場の見積もりと予測、2021年~2033年

9.4.6. デンマーク

9.4.6.1. 主要国の動向

9.4.6.2. 競争環境

9.4.6.3. 規制の枠組み

9.4.6.4. 償還状況

9.4.6.5. デンマーク市場の推定値と予測(2021年~2033年)

9.4.7. スウェーデン

9.4.7.1. 主要国の動向

9.4.7.2. 競争環境

9.4.7.3. 規制の枠組み

9.4.7.4. 償還シナリオ

9.4.7.5. スウェーデン市場の見積もりと予測、2021年~2033年

9.4.8. ノルウェー

9.4.8.1. 主な国の動向

9.4.8.2. 競争環境

9.4.8.3. 規制枠組み

9.4.8.4. 償還シナリオ

9.4.8.5. ノルウェー市場の見積もりと予測、2021年~2033年

9.5. アジア太平洋地域

9.5.1. 日本

9.5.1.1. 主要国の動向

9.5.1.2. 競争環境

9.5. 1.3. 規制の枠組み

9.5.1.4. 償還シナリオ

9.5.1.5. 日本市場の推定値と予測、2021年~2033年

9.5.2. インド

9.5.2.1. 主要国の動向

9.5.2.2. 競争環境

9.5.2.3. 規制の枠組み

9.5.2.4. 償還シナリオ

9.5.2.5. インド市場の推定値および予測、2021年~2033年

9.5.3. 中国

9.5.3.1. 主要な国別動向

9.5.3.2. 競争状況

9.5.3.3. 規制の枠組み

9.5.3.4. 償還状況

9.5.3.5. 中国市場の見積もりと予測、2021年~2033年

9.5.4. 韓国

9.5.4.1. 主要な国別動向

9.5.4.2. 競争状況

9.5.4.3. 規制の枠組み

9.5.4.4. 償還状況

9.5.4.5. 韓国市場の推定値と予測、2021年~2033年

9.5.5. オーストラリア

9.5.5.1. 主要な国別動向

9.5.5.2. 競争状況

9.5.5.3. 規制の枠組み

9.5.5.4. 償還状況

9.5.5.5. オーストラリア市場の見積もりと予測、2021年~2033年

9.5.6. タイ

9.5.6.1. 主要な国別動向

9.5.6.2. 競争環境

9.5.6.3. 規制の枠組み

9.5.6.4. 償還状況

9.5.6.5. タイ市場の見積もりと予測、2021年~2033年

9.6. ラテンアメリカ

9.6.1. ブラジル

9.6.1.1. 主要な国別動向

9.6.1.2. 競争環境

9.6.1.3. 規制の枠組み

9.6.1.4. 償還シナリオ

9.6.1.5. ブラジル市場の見積もりと予測、2021年~2033年

9.6.2. アルゼンチン

9.6.2.1. 主な国の動向

9.6.2.2. 競争環境

9.6.2.3. 規制の枠組み

9.6.2.4. 償還状況

9.6.2.5. アルゼンチン市場の推定値および予測、2021年~2033年

9.7. 中東・アフリカ(MEA)

9.7.1. 南アフリカ

9.7.1.1. 主な国の動向

9.7.1.2. 競争環境

9.7.1.3. 規制の枠組み

9.7.1.4. 償還シナリオ

9.7.1.5. 南アフリカ市場の見積もりと予測、2021年~2033年

9.7.2. サウジアラビア

9.7.2.1. 主要な国別動向

9.7.2.2. 競争環境

9.7.2.3. 規制の枠組み

9.7.2.4. 償還シナリオ

9.7.2.5. サウジアラビア市場の見積もりと予測、2021年~2033年

9.7.3. アラブ首長国連邦

9.7.3.1. 主要な国別動向

9.7.3.2. 競争環境

9.7.3.3. 規制の枠組み

9.7.3.4. 償還シナリオ

9.7.3.5. アラブ首長国連邦(UAE)市場の見積もりと予測、2021年~2033年

9.7.4. クウェート

9.7.4.1. 主要国の動向

9.7.4.2. 競争環境

9.7.4.3. 規制の枠組み

9.7.4.4. 償還状況

9.7.4.5. クウェート市場の推定値と予測、2021年~2033年

第10章 競争環境

10.1. 主要市場参加者による最近の動向と影響分析

10.2. 企業/競合分類

10.2.1. イノベーター

10.3. ベンダー状況

10.3.1. 主要販売代理店およびチャネルパートナー一覧

10.3.2. 主要顧客

10.3.3. グローバル主要企業の市場シェア分析(2024年)

10.3.4. B. Braun SE

10.3.4.1. 会社概要

10.3.4.2. 財務実績

10.3.4.3. 製品タイプ別ベンチマーク

10.3.4.4. 戦略的取り組み

10.3.5. ナルメディカル株式会社

10.3.5.1. 会社概要

10.3.5.2. 財務実績

10.3.5.3. 製品タイプのベンチマーク

10.3.5.4. 戦略的取り組み

10.3.6. キュロニックス社

10.3.6.1. 会社概要

10.3.6.2. 財務実績

10.3.6.3. 製品タイプのベンチマーク

10.3.6.4. 戦略的取り組み

10.3.7. SPR

10.3.7.1. 会社概要

10.3.7.2. 財務実績

10.3.7.3. 製品タイプのベンチマーク

10.3.7.4. 戦略的取り組み

10.3.8. Vygon

10.3.8.1. 会社概要

10.3.8.2. 財務実績

10.3.8.3. 製品タイプのベンチマーク

10.3.8.4. 戦略的取り組み

10.3.9. AirLife

10.3.9.1. 会社概要

10.3.9.2. 財務実績

10.3.9.3. 製品タイプのベンチマーク

10.3.9.4. 戦略的取り組み

10.3.10. ノイスペラ・メディカル

10.3.10.1. 会社概要

10.3.10.2. 財務実績

10.3.10.3. 製品タイプのベンチマーク

10.3.10.4. 戦略的取り組み

10.3.11. AVNS

10.3.11.1. 会社概要

10.3.11.2. 財務実績

10.3.11.3. 製品タイプのベンチマーク

10.3.11.4. 戦略的取り組み

10.3.12. マーキュリー・メディカル

10.3.12.1. 会社概要

10.3.12.2. 財務実績

10.3.12.3. 製品タイプのベンチマーク

10.3.12.4. 戦略的取り組み

10.3.13. メディロジックス

10.3.13.1. 会社概要

10.3.13.2. 財務実績

10.3.13.3. 製品タイプのベンチマーク

10.3.13.4. 戦略的取り組み

10.3.14. アネステジア・アソシエイツ社

10.3.14.1. 会社概要

10.3.14.2. 財務実績

10.3.14.3. 製品タイプのベンチマーク

10.3.14.4. 戦略的取り組み

10.3.15. メドトロニック

10.3.15.1. 会社概要

10.3.15.2. 財務実績

10.3.15.3. 製品タイプのベンチマーク

10.3.15.4. 戦略的取り組み

10.3.16. ボストン・サイエンティフィック社

10.3.16.1. 会社概要

10.3.16.2. 財務実績

10.3.16.3. 製品タイプのベンチマーク

10.3.16.4. 戦略的取り組み

10.3.17. アボット

10.3.17.1. 会社概要

10.3.17.2. 財務実績

10.3.17.3. 製品タイプのベンチマーク

10.3.17.4. 戦略的取り組み

10.3.18. バイオベンタス

10.3.18.1. 会社概要

10.3.18.2. 財務実績

10.3.18.3. 製品タイプのベンチマーク

10.3.18.4. 戦略的取り組み

10.3.19. チェックポイント・サージカル社

10.3.19.1. 会社概要

10.3.19.2. 財務実績

10.3.19.3. 製品タイプのベンチマーク

10.3.19.4. 戦略的取り組み

10.3.20. NEURIMPULSE s.r.l.

10.3.20.1. 会社概要

10.3.20.2. 財務実績

10.3.20.3. 製品タイプのベンチマーク

10.3.20.4. 戦略的取り組み

10.3.21. Nervonik, Inc.

10.3.21.1. 会社概要

10.3.21.2. 財務実績

10.3.21.3. 製品タイプのベンチマーク

10.3.21.4. 戦略的取り組み

10.3.22. Epineuron Technologies Inc.

10.3.22.1. 会社概要

10.3.22.2. 財務実績

10.3.22.3. 製品タイプ別ベンチマーク

10.3.22.4. 戦略的取り組み

10.4. ヒートマップ分析/企業市場ポジション分析

10.5. 2024年における推定企業市場シェア分析

10.6. その他の主要市場プレイヤー一覧

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 北米末梢神経刺激装置市場、国別、2021年~2033年(百万米ドル)

表4 北米末梢神経刺激装置市場、製品別、2021年~2033年 (百万米ドル)

表5 北米末梢神経刺激装置市場、モダリティ別、2021年~2033年(百万米ドル)

表6 北米末梢神経刺激装置市場、接続方式別、2021年~2033年(百万米ドル)

表7 北米末梢神経刺激装置市場、用途別、2021年~2033年(百万米ドル)

表8 北米末梢神経刺激装置市場、最終用途別、2021年~2033年(百万米ドル)

表9 米国末梢神経刺激装置市場、製品別、2021年~2033年(百万米ドル)

表10 米国末梢神経刺激装置市場、モダリティ別、2021年~2033年(百万米ドル)

表11 米国末梢神経刺激装置市場、接続方式別、2021年~2033年(百万米ドル)

表12 米国末梢神経刺激装置市場、用途別、2021年~2033年(百万米ドル)

表13 米国末梢神経刺激装置市場、最終用途別、2021年~2033年(百万米ドル)

表14 カナダ末梢神経刺激装置市場、製品別、2021年~2033年(百万米ドル)

表15 カナダ末梢神経刺激装置市場、モダリティ別、2021年~2033年(百万米ドル)

表16 カナダ末梢神経刺激装置市場、接続方式別、2021年~2033年(百万米ドル)

表17 カナダ末梢神経刺激装置市場、用途別、2021年~2033年(百万米ドル)

表18 カナダ末梢神経刺激装置市場、最終用途別、2021年~2033年 (百万米ドル)

表19 メキシコ末梢神経刺激装置市場、製品別、2021年~2033年(百万米ドル)

表20 メキシコ末梢神経刺激装置市場、モダリティ別、2021年~2033年(百万米ドル)

表21 メキシコ末梢神経刺激装置市場、接続方式別、2021年~2033年(百万米ドル)

表22 メキシコ末梢神経刺激装置市場、用途別、2021年~2033年(百万米ドル)

表23 メキシコ末梢神経刺激装置市場、最終用途別、2021年~2033年(百万米ドル)

表24 欧州末梢神経刺激装置市場、国別、2021年~2033年(百万米ドル)

表25 欧州末梢神経刺激装置市場、モダリティ別、2021年~2033年(百万米ドル)

表26 欧州末梢神経刺激装置市場、 接続方式別、2021年~2033年(百万米ドル)

表27 欧州末梢神経刺激装置市場、製品別、2021年~2033年(百万米ドル)

表28 欧州末梢神経刺激装置市場、用途別、2021年~2033年(百万米ドル)

表29 欧州末梢神経刺激装置市場、 エンドユース別、2021年~2033年(百万米ドル)

表30 英国末梢神経刺激装置市場、製品別、2021年~2033年(百万米ドル)

表31 英国末梢神経刺激装置市場、モダリティ別、2021年~2033年(百万米ドル)

表32 英国末梢神経刺激装置市場、接続方式別、 2021年~2033年(百万米ドル)

表33 英国末梢神経刺激装置市場、用途別、2021年~2033年(百万米ドル)

表34 英国末梢神経刺激装置市場、最終用途別、2021年~2033年(百万米ドル)

表35 ドイツ末梢神経刺激装置市場、製品別、2021年~2033年(百万米ドル)

表36 ドイツ末梢神経刺激装置市場、モダリティ別、2021年~2033年(百万米ドル)

表37 ドイツ末梢神経刺激装置市場、接続方式別、2021年~2033年(百万米ドル)

表38 ドイツ末梢神経刺激装置市場、用途別、2021年~2033年(百万米ドル)

表39 ドイツ末梢神経刺激装置市場、最終用途別、2021年~2033年(百万米ドル)

表40 フランス末梢神経刺激装置市場、製品別、2021年~2033年(百万米ドル)

表41 フランス末梢神経刺激装置市場、モダリティ別、2021年~2033年(百万米ドル)

表42 フランス末梢神経刺激装置市場、接続性別、2021年~2033年(百万米ドル)

表43 フランス末梢神経刺激装置市場、用途別、2021年~2033年(百万米ドル)

表44 フランス末梢神経刺激装置市場、最終用途別、2021年~2033年(百万米ドル)

表45 イタリア末梢神経刺激装置市場、製品別、2021年~2033年(百万米ドル)

表46 イタリア末梢神経刺激装置市場、モダリティ別、2021年~2033年(百万米ドル)

表47 イタリア末梢神経刺激装置市場、接続方式別、2021年~2033年(百万米ドル)

表48 イタリア末梢神経刺激装置市場、用途別、2021年~2033年(百万米ドル)

表49 イタリア末梢神経刺激装置市場、最終用途別、2021年~2033年(百万米ドル)

表50 スペイン末梢神経刺激装置市場、製品別、2021年~2033年 (百万米ドル)

表51 スペイン末梢神経刺激装置市場、モダリティ別、2021年~2033年(百万米ドル)

表52 スペイン末梢神経刺激装置市場、接続性別、2021年~2033年(百万米ドル)

表53 スペイン末梢神経刺激装置市場、用途別、2021年~2033年(百万米ドル)

表54 スペイン末梢神経刺激装置市場、最終用途別、2021年~2033年(百万米ドル)

表55 デンマーク末梢神経刺激装置市場、製品別、2021年~2033年(百万米ドル)

表56 デンマーク末梢神経刺激装置市場、モダリティ別、2021年~2033年(百万米ドル)

表57 デンマーク末梢神経刺激装置市場、接続方式別、2021年~2033年(百万米ドル)

表58 デンマーク末梢神経刺激装置市場、用途別、2021年~2033年(百万米ドル)

表59 デンマーク末梢神経刺激装置市場、最終用途別、2021年~2033年(百万米ドル)

表60 スウェーデン末梢神経刺激装置市場、製品別、2021年~2033年 (百万米ドル)

表61 スウェーデン末梢神経刺激装置市場、モダリティ別、2021年~2033年(百万米ドル)

表62 スウェーデン末梢神経刺激装置市場、接続性別、2021年~2033年(百万米ドル)

表63 スウェーデン末梢神経刺激装置市場、用途別、2021年~2033年(百万米ドル)

表64 スウェーデン末梢神経刺激装置市場、最終用途別、2021年~2033年(百万米ドル)

表65 ノルウェー末梢神経刺激装置市場、製品別、2021年~2033年(百万米ドル)

表66 ノルウェー末梢神経刺激装置市場、モダリティ別、2021年~2033年 (百万米ドル)

表67 ノルウェー末梢神経刺激装置市場、接続方式別、2021年~2033年(百万米ドル)

表68 ノルウェー末梢神経刺激装置市場、用途別、2021年~2033年(百万米ドル)

表69 ノルウェー末梢神経刺激装置市場、最終用途別、2021年~2033年(百万米ドル)

表70 アジア太平洋末梢神経刺激装置市場、国別、2021年~2033年(百万米ドル)

表71 アジア太平洋地域末梢神経刺激装置市場、モダリティ別、2021年~2033年(百万米ドル)

表72 アジア太平洋地域末梢神経刺激装置市場、接続方式別、2021年~2033年(百万米ドル)

表73 アジア太平洋地域末梢神経刺激装置市場、製品別、2021年~2033年(百万米ドル)

表74 アジア太平洋地域末梢神経刺激装置市場、用途別、2021年~2033年(百万米ドル)

表75 アジア太平洋地域末梢神経刺激装置市場、最終用途別、2021年~2033年(百万米ドル)

表76 中国末梢神経刺激装置市場、製品別、2021年~2033年(百万米ドル)

表77 中国末梢神経刺激装置市場、モダリティ別、2021年~2033年(百万米ドル)

表78 中国末梢神経刺激装置市場、接続方式別、2021年~2033年(百万米ドル)

表79 中国末梢神経刺激装置市場、用途別、2021年~2033年(百万米ドル)

表80 中国末梢神経刺激装置市場、最終用途別、2021年~2033年 (百万米ドル)

表81 日本末梢神経刺激装置市場、製品別、2021年~2033年(百万米ドル)

表82 日本末梢神経刺激装置市場、モダリティ別、2021年~2033年(百万米ドル)

表83 日本末梢神経刺激装置市場、接続方式別、2021年~2033年 (百万米ドル)

表84 日本末梢神経刺激装置市場、用途別、2021年~2033年(百万米ドル)

表85 日本末梢神経刺激装置市場、最終用途別、2021年~2033年 (百万米ドル)

表86 インド末梢神経刺激装置市場、製品別、2021年~2033年(百万米ドル)

表87 インド末梢神経刺激装置市場、モダリティ別、2021年~2033年(百万米ドル)

表88 インド末梢神経刺激装置市場、接続方式別、2021年~2033年 (百万米ドル)

表89 インド末梢神経刺激装置市場、用途別、2021年~2033年(百万米ドル)

表90 インド末梢神経刺激装置市場、最終用途別、2021年~2033年(百万米ドル)

表91 韓国末梢神経刺激装置市場、製品別、2021年~2033年(百万米ドル)

表92 韓国末梢神経刺激装置市場、モダリティ別、2021年~2033年(百万米ドル)

表93 韓国末梢神経刺激装置市場、接続性別、2021年~2033年(百万米ドル)

表94 韓国末梢神経刺激装置市場、用途別、2021年~2033年(百万米ドル)

表95 韓国末梢神経刺激装置市場、最終用途別、2021年~2033年(百万米ドル)

表96 オーストラリア末梢神経刺激装置市場、製品別、2021年~2033年 (百万米ドル)

表97 オーストラリア末梢神経刺激装置市場、モダリティ別、2021年~2033年(百万米ドル)

表98 オーストラリア末梢神経刺激装置市場、接続性別、2021年~2033年(百万米ドル)

表99 オーストラリア末梢神経刺激装置市場、用途別、2021年~2033年(百万米ドル)

表100 オーストラリア末梢神経刺激装置市場、最終用途別、2021年~2033年(百万米ドル)

表101 タイ末梢神経刺激装置市場、製品別、2021年~2033年(百万米ドル)

表102 タイ末梢神経刺激装置市場、モダリティ別、2021年~2033年(百万米ドル)

表103 タイ末梢神経刺激装置市場、接続方式別、2021年~2033年(百万米ドル)

表104 タイ末梢神経刺激装置市場、用途別、2021年~2033年(百万米ドル)

表105 タイ末梢神経刺激装置市場、最終用途別、2021年~2033年(百万米ドル)

表106 ラテンアメリカ末梢神経刺激装置市場、国別、2021年~2033年(百万米ドル)

表107 ラテンアメリカ末梢神経刺激装置市場、モダリティ別、2021年~2033年(百万米ドル)

表108 ラテンアメリカ末梢神経刺激装置市場、接続方式別、2021年~2033年(百万米ドル)

表109 ラテンアメリカ末梢神経刺激装置市場、製品別、2021年~2033年(百万米ドル)

表110 ラテンアメリカ末梢神経刺激装置市場、用途別、2021年~2033年(百万米ドル)

表111 ラテンアメリカ末梢神経刺激装置市場、最終用途別、2021年~2033年(百万米ドル)

表112 ブラジル末梢神経刺激装置市場、製品別、2021年~2033年 (百万米ドル)

表113 ブラジル末梢神経刺激装置市場、モダリティ別、2021年~2033年(百万米ドル)

表114 ブラジル末梢神経刺激装置市場、接続性別、2021年~2033年(百万米ドル)

表115 ブラジル末梢神経刺激装置市場、用途別、2021年~2033年(百万米ドル)

表116 ブラジル末梢神経刺激装置市場、最終用途別、2021年~2033年(百万米ドル)

表117 アルゼンチン末梢神経刺激装置市場、製品別、2021年~2033年 (百万米ドル)

表118 アルゼンチン末梢神経刺激装置市場、モダリティ別、2021年~2033年(百万米ドル)

表119 アルゼンチン末梢神経刺激装置市場、接続性別、2021年~2033年(百万米ドル)

表120 アルゼンチン末梢神経刺激装置市場、用途別、2021年~2033年 (百万米ドル)

表121 アルゼンチン末梢神経刺激装置市場、用途別、2021年~2033年(百万米ドル)

表122 中東・アフリカ末梢神経刺激装置市場、国別、2021年~2033年(百万米ドル)

表123 中東・アフリカ末梢神経刺激装置市場、モダリティ別、2021年 – 2033年(百万米ドル)

表124 中東・アフリカ末梢神経刺激装置市場、接続方式別、2021年~2033年(百万米ドル)

表125 中東・アフリカ末梢神経刺激装置市場、製品別、2021年~2033年(百万米ドル)

表126 中東・アフリカ末梢神経刺激装置市場、用途別、2021年~2033年(百万米ドル)

表127 中東・アフリカ末梢神経刺激装置市場、最終用途別、2021年~2033年(百万米ドル)

表128 南アフリカ末梢神経刺激装置市場、製品別、2021年~2033年(百万米ドル)

表129 南アフリカ末梢神経刺激装置市場、モダリティ別、2021年~2033年(百万米ドル)

表130 南アフリカ末梢神経刺激装置市場、接続性別、2021年~2033年 (百万米ドル)

表131 南アフリカ末梢神経刺激装置市場、用途別、2021年~2033年(百万米ドル)

表132 南アフリカ末梢神経刺激装置市場、最終用途別、2021年~2033年(百万米ドル)

表133 サウジアラビア末梢神経刺激装置市場、製品別、2021年~2033年(百万米ドル)

表134 サウジアラビア末梢神経刺激装置市場、モダリティ別、2021年~2033年(百万米ドル)

表135 サウジアラビア末梢神経刺激装置市場、接続性別、2021年~2033年(百万米ドル)

表136 サウジアラビア末梢神経刺激装置市場、用途別、2021年~2033年(百万米ドル)

表137 サウジアラビア末梢神経刺激装置市場、最終用途別、2021年~2033年(百万米ドル)

表138 アラブ首長国連邦末梢神経刺激装置市場、製品別、2021年~2033年(百万米ドル)

表139 アラブ首長国連邦(UAE)末梢神経刺激装置市場、モダリティ別、2021年~2033年(百万米ドル)

表140 アラブ首長国連邦(UAE)末梢神経刺激装置市場、接続性別、2021年~2033年(百万米ドル)

表141 アラブ首長国連邦(UAE)末梢神経刺激装置市場、用途別、2021年~2033年(百万米ドル)

表142 アラブ首長国連邦(UAE)末梢神経刺激装置市場、最終用途別、2021年~2033年(百万米ドル)

表143 クウェート末梢神経刺激装置市場、製品別、2021年~2033年 (百万米ドル)

表144 クウェート末梢神経刺激装置市場、モダリティ別、2021年~2033年(百万米ドル)

表145 クウェート末梢神経刺激装置市場、接続性別、2021年~2033年(百万米ドル)

表146 クウェート末梢神経刺激装置市場、用途別、2021年~2033年(百万米ドル)

表147 クウェート末梢神経刺激装置市場、最終用途別、2021年~2033年(百万米ドル)

図一覧

図1 情報収集

図2 一次調査パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく規模測定と予測

図5 市場策定と検証

図6 末梢神経刺激装置市場、市場セグメンテーション

図7 市場推進要因分析(現在および将来の影響)

図8 市場抑制要因分析(現在および将来の影響)

図9 市場機会分析(現在および将来の影響)

図10 市場課題分析(現在および将来の影響)

図11 SWOT分析(要因別:政治・法規制、経済、技術)

図12 ポーターの5つの力分析

図13 地域別市場:主なポイント

図14 世界の末梢神経刺激装置市場、製品タイプ別、2021年~2033年(百万米ドル)

図15 世界の末梢神経刺激装置市場、システム別、2021年~2033年(百万米ドル)

図16 世界の末梢神経刺激装置市場、埋め込み型別、2021年~2033年 (百万米ドル)

図17 世界の末梢神経刺激装置市場、非埋め込み型別、2021年~2033年(百万米ドル)

図18 世界の末梢神経刺激装置市場、携帯型別、2021年~2033年(百万米ドル)

図19 世界の末梢神経刺激装置市場、その他、2021年~2033年(百万米ドル)

図20 世界の末梢神経刺激装置市場、モダリティ3、2021年~2033年(百万米ドル)

図21 世界の末梢神経刺激装置市場、充電式、2021年~2033年 (百万米ドル)

図22 世界の末梢神経刺激装置市場、非充電式別、2021年~2033年 (百万米ドル)

図23 世界の末梢神経刺激装置市場、用途別、2021年~2033年 (百万米ドル)

図24 糖尿病性末梢神経障害疼痛向け 世界の末梢神経刺激装置市場、2021年~2033年 (百万米ドル)

図25 慢性筋骨格痛向け 世界の末梢神経刺激装置市場、2021年~2033年 (百万米ドル)

図26 複合性局所疼痛症候群(CRPS)向け世界末梢神経刺激装置市場、2021年~2033年(百万米ドル)

図27 頭痛および片頭痛障害向け世界末梢神経刺激装置市場、2021年~2033年 (百万米ドル)

図28 その他の適応症を対象とした世界の末梢神経刺激装置市場、2021年~2033年(百万米ドル)

図29 接続方式別の世界の末梢神経刺激装置市場、2021年~2033年 (百万米ドル)

図30 有線式:世界末梢神経刺激装置市場、2021年~2033年 (百万米ドル)

図31 無線式:世界末梢神経刺激装置市場、2021年~2033年 (百万米ドル)

図32 世界の末梢神経刺激装置市場、用途別、2021年~2033年(百万米ドル)

図33 世界の末梢神経刺激装置市場、病院・診療所別、2021年~2033年 (百万米ドル)

図34 世界の末梢神経刺激装置市場、外来手術センター(ASC)別、2021年~2033年(百万米ドル)

図35 世界の末梢神経刺激装置市場、理学療法/リハビリテーションセンター別、2021年~2033年(百万米ドル)

図36 その他の用途向け世界末梢神経刺激装置市場、2021年~2033年(百万米ドル)

図37 地域別見通し、2024年および2033年

図38 北米末梢神経刺激装置市場、2021年~2033年(百万米ドル)

図39 米国末梢神経刺激装置市場、2021年~2033年(百万米ドル)

図40 カナダ末梢神経刺激装置市場、2021年~2033年(百万米ドル)

図41 メキシコ末梢神経刺激装置市場、2021年~2033年 (百万米ドル)

図42 欧州末梢神経刺激装置市場、2021年~2033年(百万米ドル)

図43 ドイツ末梢神経刺激装置市場、2021年~2033年(百万米ドル)

図44 イギリス末梢神経刺激装置市場、2021年~2033年(百万米ドル)

図45 フランス末梢神経刺激装置市場、2021年~2033年(百万米ドル)

図46 イタリア末梢神経刺激装置市場、2021年~2033年 (百万米ドル)

図47 スペイン末梢神経刺激装置市場、2021年~2033年(百万米ドル)

図48 デンマーク末梢神経刺激装置市場、2021年~2033年(百万米ドル)

図49 スウェーデン末梢神経刺激装置市場、2021年~2033年(百万米ドル)

図50 ノルウェー末梢神経刺激装置市場、2021年~2033年(百万米ドル)

図51 アジア太平洋地域末梢神経刺激装置市場、2021年~2033年 (百万米ドル)

図52 日本末梢神経刺激装置市場、2021年~2033年(百万米ドル)

図53 中国末梢神経刺激装置市場、2021年~2033年(百万米ドル)

図54 インド末梢神経刺激装置市場、2021年~2033年(百万米ドル)

図55 オーストラリア末梢神経刺激装置市場、2021年~2033年(百万米ドル)

図56 韓国末梢神経刺激装置市場、2021年~2033年 (百万米ドル)

図57 タイ末梢神経刺激装置市場、2021年~2033年(百万米ドル)

図58 ラテンアメリカ末梢神経刺激装置市場、2021年~2033年(百万米ドル)

図59 ブラジル末梢神経刺激装置市場、2021年~2033年(百万米ドル)

図60 アルゼンチン末梢神経刺激装置市場、2021年~2033年(百万米ドル)

図61 中東・アフリカ末梢神経刺激装置市場、2021年~2033年 (百万米ドル)

図62 南アフリカ末梢神経刺激装置市場、2021年~2033年(百万米ドル)

図63 サウジアラビア末梢神経刺激装置市場、2021年~2033年(百万米ドル)

図64 アラブ首長国連邦(UAE)末梢神経刺激装置市場、2021年~2033年(百万米ドル)

図65 クウェート末梢神経刺激装置市場、2021年~2033年(百万米ドル)

| ※参考情報 末梢神経刺激装置(Peripheral Nerve Stimulators、PNS)は、末梢神経に直接電気刺激を与えることで、痛みの管理や神経機能の回復を図る医療機器です。この装置は、特に慢性的な痛みや神経障害性疼痛の治療に利用され、様々な医療現場で重要な役割を果たしています。 末梢神経刺激装置の種類には、大きく分けて外部装置と埋め込み型装置の2つがあります。外部装置は皮膚の上から電気信号を送ることができるもので、非侵襲的に使用できるのが特徴です。このタイプの装置は、医療機関での短期間の使用や、自宅療法に用いられることが多いです。 一方、埋め込み型装置は、外科手術を通じて体内に植え込む形で使用されます。これにより、刺激をより細かく、持続的に行うことができ、長期的な痛み管理が可能になります。埋め込み型の装置は、特に難治性の疼痛症候群や神経損傷の回復を目的とした治療に適しています。 末梢神経刺激装置は、主に以下のような用途で用いられています。まず、慢性疼痛の管理が挙げられます。多くの患者は、伝統的な疼痛管理方法に反応しない場合があるため、PNSが効果的な代替手段となることがあります。また、神経損傷後のリハビリテーションにおいても、神経の再生を促進し、機能回復を助ける役割があります。 さらに、PNSは局所麻酔の補助としても利用されます。手術中に痛みの軽減を図るため、手術部位近くの神経を刺激することができます。これにより、全身麻酔を必要としないこともあります。 関連技術には、経皮的電気神経刺激(TENS)や、経髄膜刺激装置といった他の神経刺激技術があります。TENSは皮膚に電極を貼り付けて使用し、痛みを緩和する目的で広く使用されています。特に、PNSとTENSの併用により、痛みの緩和効果が高まるとされることもあります。経髄膜刺激装置は、より深部にある神経刺激を行う技術で、高度な揺らぎ刺激が可能です。これにより、深部からくる痛みの管理ができ、特に神経系の異常による痛みの治療に利用されます。 末梢神経刺激装置の効果は個々の患者によって異なるため、治療の前には慎重な評価と診断が必要です。医師は、患者の症状や生活状況を考慮し、最適な治療法を選択します。また、装置の使用にあたっては、副作用や合併症についても十分な説明が必要です。 最近の研究では、末梢神経刺激装置の機能や効果を向上させるための新しい技術や素材の開発が進められています。例えば、ナノテクノロジーや生体材料の利用により、装置の耐久性や生体適合性を向上させる試みが行われています。これにより、今後はより効果的で安全な治療が期待されています。 末梢神経刺激装置は、疼痛管理だけでなく、神経機能の回復を助けるための重要なツールです。正しく使えば、多くの患者にとって生活の質を向上させ、疼痛からの解放を実現する手段となるでしょう。今後も技術の進歩が期待され、さらに普及が進むことが望まれます。 |