主要な市場動向とインサイト

- 2024年、北米心臓外科用器具市場は世界市場をリードし、48.49%という最大の収益シェアを占めました。

- 米国心臓外科用器具市場は、予測期間中に最も速い成長率を記録すると見込まれています。

- 製品別では、鉗子セグメントが2024年に最大の収益シェアを占めました。

- 用途別セグメントでは、2024年に冠動脈バイパス移植術セグメントが最大の収益シェアを占めました。

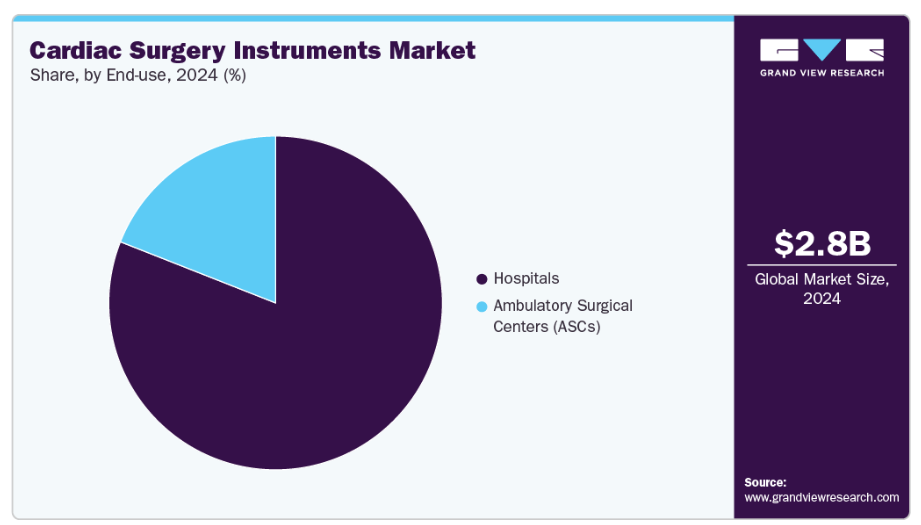

- 最終用途別セグメントでは、2024年に病院セグメントが最大の収益シェアを占めました。

市場規模と予測

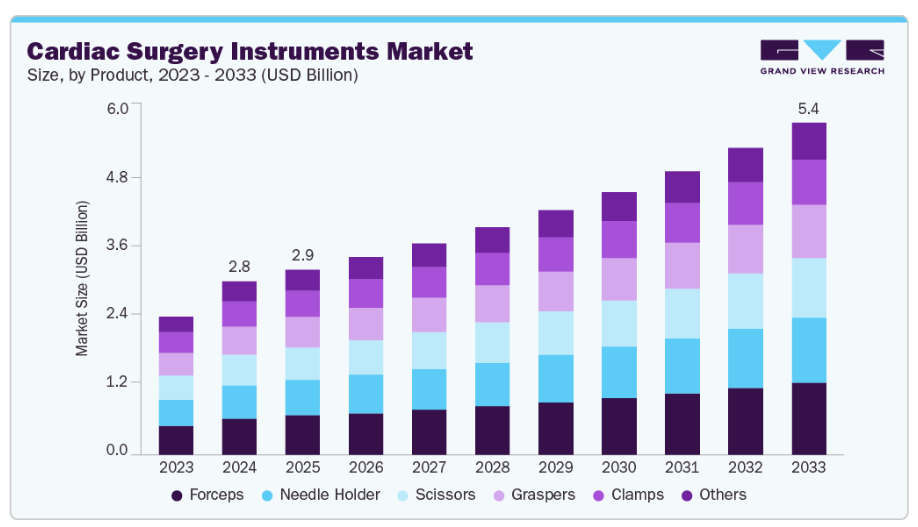

- 2024年市場規模:28億米ドル

- 2033年予測市場規模:53億6,000万米ドル

- CAGR(2025-2033年):7.56%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長する市場

低侵襲手術への移行傾向に加え、安全性と効率性を高める技術的進歩が、市場の拡大をさらに後押しすると予想されます。2025年8月、欧州予防心臓病学ジャーナルは、2050年までに世界の心血管疾患(CVD)有病率が90%増加し、死亡者数は2025年の2,050万人から3,560万人に増加すると報告しました。一方で、年齢調整死亡率は30.5%減少すると予測されています。心血管疾患の有病率上昇は心臓外科用器具市場の主要な推進要因です。これらの疾患は依然として世界的な主要死因であり、頻繁に外科的介入を必要とするためです。高齢化と肥満・高血圧・糖尿病などの生活習慣病の増加に伴い、冠動脈バイパス移植術や弁修復術などの処置を必要とする患者数は増加を続けています。2025年7月、世界保健機関(WHO)は、2022年に心血管疾患が1,980万人の死亡(全死亡の32%)を引き起こし、その85%が心筋梗塞と脳卒中によるものであり、4分の3以上が低・中所得国で発生したと報告しました。

低侵襲手術やロボット支援手術を含む先進的な外科技術の普及が進む中、精度と効率性を追求した専用器具の需要が高まっています。外科医や病院では、従来の開胸手術から、人間工学に基づいた設計、耐久性、ハイブリッド手術室との互換性を備えた先進的なツールキットを必要とする低侵襲手法へと移行が進んでいます。2022年7月、南アフリカのネットケア・クリスティアン・バーナード病院は、da Vinciシステムを用いた地域初のロボット支援心臓胸部外科手術プログラムを導入しました。これらの技術は手術精度を向上させ回復期間を短縮するため、医療提供者と患者の双方から高い支持を得ており、次世代心臓外科器具の需要拡大を加速させています。

精密さを追求する手術への需要拡大も市場成長に大きく寄与しています。心臓手術では些細な誤差も生命に関わるため、正確さが不可欠です。この精度追求が器具設計の革新を促し、小児手術や弁置換術などの複雑な手術において、マイクロ器具、改良型鉗子、より鋭利な切開器具が必須となっています。2025年5月、『Annals of Cardiothoracic Surgery』誌に掲載された論文では、完全ロボット支援下側方アプローチ大動脈弁置換術(RAVR)の導入が低侵襲手術における重要な進歩として取り上げられました。この手術は高精度な操作を要求するため、限られた手術野における組織操作や縫合において鉗子は不可欠な役割を果たします。

心血管疾患の増加傾向と世界的な心臓外科手術の拡大が相まって、先進的な心臓外科用器具に対する需要は着実に高まっています。病院や外科センターでは、患者の治療成果向上、手術時間の短縮、低侵襲技術支援を目的として高品質な器具への投資を増加させており、現代の心臓医療における信頼性の高い器具の重要性が浮き彫りとなっています。新興市場における心血管健康への意識向上と医療インフラの拡充が需要をさらに押し上げる一方、器具設計の革新は手術の精度と安全性の向上を継続的に促進しています。

2024年6月、『Annals of Thoracic Surgery Short Reports』誌の論文は、高所得国では年間人口10万人あたり平均123.2件の心臓手術が実施されているのに対し、低・中所得国では40~86件にとどまり、世界的な格差が顕著であることを指摘しました。冠動脈バイパス術(CABG)、弁膜症手術、先天性疾患手術を含む世界年間100万件以上の心臓手術を背景に、本研究は人口需要を満たすための心臓手術器具への需要拡大を強調しています。低・中所得国における手術能力の拡大は手術件数を大幅に増加させ、専門器具の需要を牽引する可能性があります。

南アジア、特にインドにおけるリウマチ性大動脈弁狭窄症の高い有病率は、専門的な心臓外科用器具・デバイスの需要増加を招いています。同地域の病院では、複雑な弁膜手術を管理するための精密かつ耐久性のある器具へのニーズが高まっています。同時に、医療アクセスや早期診断における格差は、外科的能力の拡充の重要性をさらに強調しています。この傾向は、弁膜症の効果的な治療を確保し、アジア太平洋地域全体の患者アウトカムを改善するため、高品質な器具、トレーニング、インフラへの投資を促進しています。

2025年6月、JACC: Asia誌に「アジア太平洋地域における弁膜症の疫学」と題する論文が掲載されました。本研究では、リウマチ性大動脈弁狭窄症の有病率がインド(1,000人あたり4.54人)において、中国(同1.86人)やバングラデシュ(同1.3人)と比較して著しく高いことが報告され、南アジアにおけるリウマチ性心臓病の重大な負担が浮き彫りとなりました。この格差は、地域間の医療アクセス、早期診断、管理戦略の違いに起因すると考えられます。本知見は、アジア太平洋地域において弁膜症を効果的に対処するためには、対象を絞った介入策と医療インフラの改善が必要であることを示唆しています。

市場集中度と特性

心臓外科用器具業界は、低侵襲ツール、ロボティクス、精密工学の進歩により、高い革新性を示しています。継続的な研究開発投資が手術の精度、安全性、効率性を向上させ、心臓外科用器具市場におけるイノベーションの役割を強化しています。各社は、画像診断とナビゲーション支援を統合した次世代デバイスに注力しています。イノベーションは費用対効果の向上や手術合併症の低減にも寄与しています。2024年6月、Cureus誌はデベーキー鉗子に関する記事を掲載しました。その非侵襲的な設計と人間工学的特長により、繊細な組織の精密な操作を可能にし、手術成績を向上させることで心臓外科手術に革命をもたらしたと論じています。

心臓外科手術器具業界では、主に製品ポートフォリオの拡大と地理的プレゼンス強化を目的とした中程度のM&A活動が記録されています。これらの活動により、心臓外科手術器具市場の企業は能力を統合し、競争力を維持することが可能となります。提携は、補完的な技術の統合を目的とする場合が多くあります。買収はまた、急成長する地域市場への参入を加速させます。

心臓外科用器具業界では、安全性、滅菌、性能に関する厳格な基準が設けられており、規制の影響は大きいと言えます。コンプライアンスは製品開発のタイムラインや市場参入を左右するため、規制は心臓外科用器具市場を定義づける要因となっています。規制は価格設定、償還、調達方針にも影響を与えます。厳格な承認要件により、メーカーは継続的な品質改善を維持せざるを得ません。

心臓外科手術器具業界では代替品が限られており、心臓手術には専門的な外科器具が依然として不可欠です。ロボット手術やカテーテルベースの介入は代替手段となり得ますが、従来型器具の必要性を排除せず、代替リスクは低いままです。使い捨て器具の採用は増加傾向にありますが、特定の処置にのみ使用されます。器具の専門性から、代替品が長期的な脅威となる可能性は低いと考えられます。

心臓外科用器具業界は中程度の地理的拡大を示しており、成長は心臓疾患の発生率が増加している新興経済国に集中しています。拡大努力はグローバルな展開を強化し、心臓外科用器具市場における地域的な多様化を推進しています。企業は流通パートナーシップを活用し、アジア太平洋地域およびラテンアメリカにおけるプレゼンスを強化しています。現地生産と製品のカスタマイズも拡大に寄与しています。

製品インサイト

2024年時点では、製品別で鉗子セグメントが心臓外科用器具市場を牽引し、21.15%という最大の収益シェアを獲得しました。また、予測期間中は最も高いCAGRで成長すると見込まれています。鉗子が重要な地位を占める理由は、様々な心臓手術において組織操作、縫合、血管制御の精度を提供する重要な役割を担っているためです。人間工学、材料強度、マイクロ鉗子や低侵襲鉗子などの設計オプションにおける継続的な進歩が、その市場での地位をさらに強化しています。例えば、Surgical Holdings社は、心臓胸部外科手術における低侵襲な組織操作のために設計されたバブコック肺把持鉗子を提供しています。高品質のステンレス鋼製で、穿孔加工された丸みを帯びた先端を備えたこれらの鉗子は、繊細な組織を確実に、かつ優しく把持し、損傷リスクを低減します。

心臓外科用器具市場における針保持器セグメントは、予測期間中に著しいCAGR(年平均成長率)を記録すると見込まれています。この成長は、安定性と制御が最優先される複雑な心臓手術において、確実かつ精密な縫合を確保する上で針保持器が果たす重要な役割に起因しています。タングステンカーバイドインサートやグリップの人間工学的改良といった設計上の進歩により、耐久性と効率性が向上し、より広範な採用が進んでいます。低侵襲かつ繊細な手術への需要増加が、針持器市場の拡大をさらに後押ししています。例えば、World Precision Instruments社は縫合鋏とタングステンカーバイドインサートを一体化したオルセン・ヘガー針持器を提供しており、単一器具で縫合と切断を同時に行える設計です。耐久性に優れたインサートは、複雑な手術中においても精度と長期間の使用性を保証します。

アプリケーションインサイト

用途別では、2024年に冠動脈バイパス移植術(CABG)セグメントが心臓外科用器具市場を支配し、31.37%という最大の収益シェアを占めました。この高いシェアは、心臓介入治療の主要原因の一つであり続ける冠動脈疾患の世界的な有病率増加に起因しています。CABGには鉗子やクランプから針保持器、レトラクターに至るまで幅広い専門器具が必要であり、安定した需要を確保しています。高齢患者の増加と先進手術技術の普及が相まって、CABGの市場優位性はさらに強化されています。2025年4月にはAMTメディカル社がELANAハートバイパスシステムの開発推進のため2,500万米ドルを調達。この技術は拍動する心臓上で縫合不要の低侵襲冠動脈バイパス手術を可能とし、合併症の軽減と回復期間の短縮により精密心臓外科器具の需要に影響を与えています。

心臓外科用器具市場における心臓弁手術セグメントは、予測期間において最も高い年平均成長率(CAGR)が見込まれます。この成長は、特に大動脈弁狭窄症や僧帽弁逆流症といった外科的矯正を必要とする弁膜症の発生率上昇に起因します。先進的な人工弁の採用と、低侵襲・ロボット支援による弁修復・置換術への選好の高まりが、精密外科器具の需要を牽引しています。2025年6月、JACC: Asia誌に掲載された「アジア太平洋地域における心臓弁膜症の疫学」と題する論文では、シンガポール、日本、韓国などの高所得アジア太平洋諸国におけるリウマチ性大動脈弁狭窄症の有病率が1,000人あたり0.14~0.5の範囲であると報告されています。高齢化に伴い変性性弁膜症が増加する一方、二尖大動脈弁はTAVR患者の相当割合を占めており、APAC地域の特有の解剖学的要因を反映しています。

最終用途別インサイト

2024年、病院セグメントは心臓外科用器具市場において80.97%の収益シェアを占め、主導的な地位を維持しました。病院は、高度なインフラ、専門外科チームの確保、高い患者流入率に支えられ、心臓インターベンションの主要な実施拠点であり続けています。CABG(冠動脈バイパス手術)、弁置換術、小児心臓外科手術などの複雑な処置が病院環境に集中していることが、その支配的なシェアを強化しています。外科技術への多額の投資と、心血管疾患による入院患者数の増加が相まって、このセグメントの市場における主導的地位は引き続き強化されています。2025年1月、大気汚染研究機関はモンゴルのウランバートルにおける大気汚染が心血管疾患による入院増加と関連しており、寒冷期や女性、65歳未満の層でリスクが高まることを報告しました。2023年12月にはヨーテボリ大学が、有酸素運動能力が低い、または低下している個人が心血管疾患を含む入院率が高く、特に既往歴のある患者が再入院リスクが最も大きいことを指摘しました。

心臓外科手術器具市場における外来手術センター(ASC)セグメントは、予測期間中に最も高い成長率を記録すると見込まれています。この成長は、低侵襲技術やロボット支援技術の進歩に支えられた、費用対効果の高い外来心臓手術への移行が進んでいることに起因しています。ASCは入院期間の短縮、回復の迅速化、治療費の低減を実現するため、患者と医療提供者の双方にとって魅力的な選択肢となっています。2024年2月、米国心臓病学会(ACC)は、外来手術センター(ASC)における心臓手術を追跡し、医療の最適化に向けたベンチマークと知見を提供する「心血管外来手術センター(CV ASC)レジストリスイート」を開始しました。これは外来心臓インターベンションの増加傾向を反映し、心臓外科およびインターベンション用器具の需要を支えています。

地域別動向

2024年、北米は心臓外科用器具市場を牽引しました。心血管疾患の高い有病率、先進的な医療インフラ、革新的な手術技術の採用により、48.49%という最大の収益シェアを占めました。2025年5月、イェール大学は僧帽弁手術や冠動脈バイパス手術を含む低侵襲・ロボット支援心臓手術の進歩を報告しました。こうした進展により、限られた手術空間での繊細な組織操作と高度な制御を可能にする特殊鉗子、針保持器、クランプなどの精密外科器具への需要が高まっています。

米国心臓外科器具市場の動向

2024年時点で、米国心臓外科用器具市場は89.81%という最大のシェアを占めました。この市場は、心血管疾患の高い罹患率、先進的な外科インフラ、低侵襲・ロボット支援技術の積極的な導入といった利点に支えられています。継続的な製品革新、有利な償還制度、主要業界プレイヤーの存在が相まって、米国は北米地域における主要市場としての地位を強化しています。2024年10月、米国疾病予防管理センター(CDC)は、心臓病が依然として米国における主要な死因であり、2023年には91万9,000人以上の死亡に関与したと報告しました。高血圧、高コレステロール、喫煙、糖尿病、肥満が主要な危険因子であり、予防対策の必要性が強調されています。

カナダの心臓外科手術器具市場は、予測期間中に著しい成長率を記録すると見込まれています。心血管疾患の発生率上昇、手術件数の増加、先進的な外科技術へのアクセス拡大が市場成長を支えています。2025年3月、サニーブルック健康科学センターはロボット式僧帽弁手術プログラムを開始し、ロボット式針保持器、鉗子、精密縫合器具などの専門心臓外科用器具を採用しました。高精細3Dカメラとロボット器具は視認性と縫合精度を向上させ、低侵襲手術と患者の早期回復を可能にします。

欧州心臓外科用器具市場の動向

欧州心臓外科用器具市場は、心血管疾患の有病率上昇と先進的な外科技術の採用に支えられ、予測期間中に著しい成長率を記録すると見込まれています。外科用器具の継続的な研究開発と支援的な償還制度が、市場の見通しをさらに強化しています。2024年5月、WHO欧州地域事務局は、心血管疾患(CVD)が欧州地域における主要な死因であり、全死亡の42.5%以上を占め、これは1日あたり10,000人の死亡に相当すると報告しました。男性は女性に比べCVDによる死亡リスクが約2.5倍高く、早期死亡(30~69歳)の確率は東欧・中央アジア地域において西欧地域と比較して約5倍高い状況です。

ドイツの心臓外科用器具市場は、強固な医療システム、高い手術件数、外科的イノベーションへの継続的な投資を原動力として、予測期間中に著しい成長率を記録すると見込まれています。ドイツでは、ディギメド・メディツィンテクニク社が、テフロンフィルター付き滅菌容器をはじめ、心血管用器具、インプラントを製造・販売しております。同社の製品ラインには、非侵襲性ブルドッグクランプ、血管クランプ、鉗子、鋏、レトラクター、その他心臓・胸部・血管外科専用の特殊器具が含まれます。

英国の心臓外科用器具市場は、低侵襲手術への需要増加と有利な医療政策に支えられ、予測期間中に著しい成長率を記録すると見込まれています。強固な公的医療インフラが外科的イノベーションの広範な導入を促進しています。心血管疾患の発生率上昇が持続的な需要を後押しすると予想されます。2024年12月時点で、英国の保健改善・格差対策局(OHID)によれば、イングランドにおいて180万人以上がGP(一般開業医)による冠動脈性心疾患の診断記録を有しており、過去20年間で入院患者数は46%減少しています。

アジア太平洋地域心臓外科用器具市場の動向

アジア太平洋地域の心臓外科用器具市場は、心血管疾患の有病率上昇、医療インフラの拡充、先進的な外科技術の普及拡大により、市場で最も急速に成長する地域と見込まれています。医療観光の増加、政府主導の医療投資、急速な高齢化が、地域の需要をさらに加速させると予想されます。2025年3月、JACC: Advances誌の論説レビューによれば、アジア地域では心血管疾患の負担が急速に増加しており、2019年には1,080万人が心血管疾患関連で死亡しました。課題としては、特に低・中所得国において、心代謝リスクの多様性、健康リテラシーの低さ、一次医療の質不足、心血管リスク因子スクリーニングの普及不足などが挙げられます。

日本の心臓外科用器具市場は、技術的リーダーシップと医療イノベーションへの高い投資に支えられ、予測期間中に著しい成長率を記録すると見込まれています。強力な国内製造能力が、高度な外科用機器における自給自足に貢献しています。2024年11月、Journal of Ageing and Longevity誌によると、日本人成人6,587名を対象とした研究では、脳卒中の既往歴、慢性腎不全、20歳以降の体重増加10kg以上、収縮期高血圧、降圧剤または血糖降下薬の使用、クレアチニン値異常が心臓病リスクを高めることが判明しました。

中国における心臓外科手術器具市場は、予測期間中に大幅な成長率を記録すると見込まれております。これは、患者数の多さ、医療の近代化、および先進的な心臓手術の普及拡大が主な要因です。病院ネットワークの拡大は、強力な調達機会を生み出しております。2024年12月、中国医学雑誌に掲載された論文は、1940年代の最初の心臓手術から2022年までに726の病院で実施された263,292件の手術に至るまでの主要な進展を強調しました。これには、完全大動脈弁閉鎖不全症(TOF)、大動脈弁閉鎖不全症(TGA)、弁置換術、冠動脈バイパス術(CABG)、大動脈手術、左心室補助装置(LVAD)の移植、および低侵襲技術における成果が含まれます。

インドの心臓外科手術器具市場は、患者数の増加、医療施設の拡充、高度な外科ソリューションの普及拡大に支えられ、予測期間中に著しい成長率を記録すると見込まれています。医療アクセス向上のための政府の積極的な施策が導入を促進しています。2024年3月に『Indian Journal of Thoracic and Cardiovascular Surgery』に掲載された論文によれば、インドでは年間約55万件のPCI(経皮的冠動脈形成術)と5万件の先天性心疾患手術が実施され、CABG(冠動脈バイパス術)の死亡率は2%未満、約6万件の心臓弁膜症手術、 2021年までに3万件の胸部手術、1,100件以上の心臓移植が実施されています。

ラテンアメリカ心臓外科用器具市場の動向

ラテンアメリカ心臓外科用器具市場は、予測期間中に成長が見込まれます。これは、心血管疾患の有病率増加と医療費支出の拡大が主な要因です。民間医療提供者の拡大が新たな需要創出につながっています。外科手術の訓練と技術の向上も、市場の普及をさらに後押ししています。2025年4月、ランセット・グローバルヘルス誌は、ラテンアメリカ17カ国における614名の心臓外科患者中、215名(35%)が術後合併症を経験し、40名(6.5%)が死亡したと報告しました。心血管合併症が最も高い死亡率を示しています。集中治療へのアクセスが限られており、死亡者の40%がICUケアを全く受けていなかった事実は、術後管理における課題と外科的治療成果の向上が必要であることを浮き彫りにしています。

ブラジル心臓外科用器具市場は、高い疾病負担と強化される病院インフラに支えられ、予測期間中に成長が見込まれます。外科的イノベーションへの継続的な投資が導入を促進しています。2024年1月、ブラジル心臓血管外科ジャーナル誌は、鉗子、メス、人工心肺装置などの先進的な心臓手術器具の先駆的な使用と、ブラジルにおける心臓外科手術の実践を大きく前進させた心臓センターの発展を強調する記事を掲載しました。

中東・アフリカ心臓手術器具市場の動向

中東・アフリカ(MEA)心臓手術器具市場は、医療投資の増加と先進的な外科手術手法の段階的な導入の影響を受け、予測期間中に成長が見込まれます。専門心臓治療センターの拡大が手術件数を押し上げています。2025年6月、東アラファト病院の移動式心臓病学ユニットはハッジ期間中に14件の緊急心臓カテーテル検査を実施し、現場での即時介入を実現。患者を専門施設へ移送する必要性を解消するとともに、迅速な航空搬送サービスが生存率をさらに向上させました。

南アフリカ心臓外科器具市場は予測期間中に成長が見込まれ、増加する心血管疾患症例と外科治療へのアクセス改善がこれを支えています。民間医療ネットワークの強化が先進機器の調達を促進しています。2025年4月、南アフリカ・クレルクスドルプのウィルメッドパーク病院は、最先端のカテーテル検査室と世界水準の心臓医療を備えた最新鋭心臓ユニットの開設を間もなく開始すると発表しました。これは北西州の患者様のアクセス性と治療成果を向上させるもので、同地域における心臓外科用器具の需要拡大が期待されます。

主要心臓外科用器具メーカーの動向

心臓外科用器具市場の主要企業は、製品ポートフォリオの拡充、提携・協業、合併・買収、事業拠点の拡大といった形で、革新的な事業成長戦略の策定に注力しています。

主要心臓外科用器具メーカー:

以下は心臓外科用器具市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- B. Braun Melsungen AG

- KLS Martin Group.

- Teleflex Incorporated

- Medline Industries, Inc.

- STILLE

- Sklar Corporation

- Wexler Surgical

- Murray Surgical

- Surtex Instruments Limited

- Scanlan International

- Delacroix-Chevailer

- BD

最近の動向

- 2023年11月、サーテックス・インスツルメンツ社はMEDICA 2023において、ダイヤモンドコーティングを施した鉗子、精密鋏、針保持器を特徴とする「インフィネックス」マイクロサージェリーシリーズを発表いたしました。これらの製品は把持性、安定性、耐久性を向上させております。マグナ、マエストロ、オニックスの各シリーズは、心臓血管および神経血管手術向けに、職人技と先進的なコーティング技術を融合させたものです。

- 2022年5月、カーディック・サービス社は外科器具ラインアップ拡充のため、ウェクスラー・サージカル社との提携を発表いたしました。本協業により、クランプ、鉗子、針ホルダー、鋏、レトラクターなど、幅広い心血管・胸部外科用器具が導入されました。本取り組みでは、修理サービスや試用提供を通じた品質、カスタマイズ性、外科医支援の強化が重視されております。

グローバル心臓外科用器具市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける業界動向を分析し、グローバル、地域、国レベルでの収益および数量の成長を予測します。グランドビューリサーチ社は、本調査において、製品、用途、エンドユース、地域に基づいてグローバル心臓外科用器具市場レポートをセグメント化しました:

- 製品別展望(収益:百万米ドル、2021年~2033年)

- 鉗子

- クランプ

- 把持器

- 鋏

- 針ホルダー

- その他

- 用途別展望(収益:百万米ドル、2021年~2033年)

- 冠動脈バイパス移植術

- 心臓弁手術

- 小児心臓手術

- 心臓移植

- その他

- 最終用途別展望(収益:百万米ドル、2021年~2033年)

- 病院

- 外来手術センター

- 地域別展望(収益:百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- スペイン

- イタリア

- フランス

- デンマーク

- ノルウェー

- スウェーデン

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント範囲

1.1.2 地域範囲

1.1.3 推定値と予測期間

1.2. 調査方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報・データ分析

1.4.1. データ分析モデル

1.5. 市場構築と検証

1.6. モデル詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.7. 研究前提

1.8. 二次情報源リスト

1.9. 一次情報源リスト

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品見通し

2.2.2. 用途別見通し

2.2.3. 最終用途別見通し

2.2.4. 地域別見通し

2.3. 競争環境分析

第3章 心臓外科用器具市場の変数、動向及び範囲

3.1. 市場系統見通し

3.1.1. 周辺市場見通し

3.2. 市場動向

3.2.1. 市場推進要因分析

3.2.1.1. 心血管疾患の有病率上昇

3.2.1.2. 低侵襲心臓手術への需要拡大

3.2.1.3. 外科用器具の技術的進歩

3.2.2. 市場抑制要因分析

3.2.2.1. 高度な心臓外科用器具の高コスト

3.2.2.2. 熟練心臓外科医の不足

3.3. 心臓外科用器具:市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTLE分析

3.4. 規制枠組み

第4章. 心臓外科用器具市場セグメント分析(製品別、2021年~2033年、百万米ドル)

4.1. 定義と範囲

4.2. 製品別市場シェア分析、2024年及び2033年

4.3. セグメントダッシュボード

4.4. 製品別グローバル心臓外科手術器具市場、2021年から2033年

4.5. 鉗子

4.5.1. 鉗子市場の推定値と予測、2021年から2033年 (百万米ドル)

4.6. クランプ

4.6.1. クランプ市場規模予測(2021年~2033年)(百万米ドル)

4.7. グラッパー

4.7.1. グラッパー市場規模予測(2021年~2033年)(百万米ドル)

4.8. はさみ

4.8.1. はさみ市場の推定値と予測、2021年から2033年(百万米ドル)

4.9. 針ホルダー

4.9.1. 針ホルダー市場の推定値と予測、2021年から2033年(百万米ドル)

4.10. その他

4.10.1. その他市場の推定値と予測、2021年から2033年(百万米ドル)

第5章 心臓外科用器具市場セグメント分析(用途別、2021年~2033年、百万米ドル)

5.1. 定義と範囲

5.2. 用途別市場シェア分析(2024年及び2033年)

5.3. セグメントダッシュボード

5.4. 用途別グローバル心臓外科用器具市場(2021年~2033年)

5.5. 冠動脈バイパス移植術

5.5.1. 冠動脈バイパス移植術市場の推定値と予測、2021年から2033年(百万米ドル)

5.6. 心臓弁手術

5.6.1. 心臓弁手術市場の推定値と予測、2021年から2033年(百万米ドル)

5.7. 小児外科

5.7.1. 小児外科手術市場規模予測(2021年~2033年、百万米ドル)

5.8. 心臓移植

5.8.1. 心臓移植市場規模予測(2021年~2033年、百万米ドル)

5.9. その他

5.9.1. その他市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

第6章 心臓外科用器具市場セグメント分析:用途別、2021年~2033年(百万米ドル)

6.1. 定義と範囲

6.2. 用途別市場シェア分析:2024年及び2033年

6.3. セグメントダッシュボード

6.4. 用途別グローバル心臓外科用器具市場:2021年~2033年

6.5. 病院

6.5.1. 病院市場の見積もりと予測、2021年から2033年(百万米ドル)

6.6. 外来手術センター(ASC)

6.6.1. 外来手術センター(ASC)市場の見積もりと予測、2021年から2033年(百万米ドル)

第7章 心臓外科用器具市場セグメント分析(地域別、2021年~2033年、百万米ドル)

7.1. 地域別市場シェア分析(2024年及び2033年)

7.2. 地域別市場ダッシュボード

7.3. 地域別市場概要

7.4. 地域別心臓外科用器具市場シェア、2024年及び2033年:

7.5. 北米

7.5.1. 北米心臓外科用器具市場、2021年~2033年(百万米ドル)

7.5.2. 米国

7.5.2.1. 主要国の動向

7.5.2.2. 規制状況

7.5.2.3. 競争状況

7.5.2.4. 米国心臓外科用器具市場、2021年~2033年(百万米ドル)

7.5.3. カナダ

7.5.3.1. 主要国の動向

7.5.3.2. 規制環境

7.5.3.3. 競争環境

7.5.3.4. カナダ心臓外科用器具市場、2021年~2033年(百万米ドル)

7.5.4. メキシコ

7.5.4.1. 主な国の動向

7.5.4.2. 規制状況

7.5.4.3. 競争状況

7.5.4.4. メキシコ心臓外科用器具市場、2021年~2033年(百万米ドル)

7.6. ヨーロッパ

7.6.1. 欧州心臓外科用器具市場、2021年~2033年(百万米ドル)

7.6.2. イギリス

7.6.2.1. 主要国の動向

7.6.2.2. 規制環境

7.6.2.3. 競争環境

7.6.2.4. イギリス心臓外科用器具市場、2021年~2033年(百万米ドル)

7.6.3. ドイツ

7.6.3.1. 主要国の動向

7.6.3.2. 規制状況

7.6.3.3. 競争状況

7.6.3.4. ドイツ心臓外科用器具市場、2021年~2033年(百万米ドル)

7.6.4. フランス

7.6.4.1. 主要国の動向

7.6.4.2. 規制状況

7.6.4.3. 競争状況

7.6.4.4. フランス心臓外科用器具市場、2021年~2033年 (百万米ドル)

7.6.5. イタリア

7.6.5.1. 主要国の動向

7.6.5.2. 規制状況

7.6.5.3. 競争状況

7.6.5.4. イタリア心臓外科用器具市場、2021年~2033年 (百万米ドル)

7.6.6. スペイン

7.6.6.1. 主要国の動向

7.6.6.2. 規制状況

7.6.6.3. 競争状況

7.6.6.4. スペイン心臓外科用器具市場、2021年~2033年(百万米ドル)

7.6.7. ノルウェー

7.6.7.1. 主要国の動向

7.6.7.2. 規制状況

7.6.7.3. 競争状況

7.6.7.4. ノルウェー心臓外科用器具市場、2021年~2033年(百万米ドル)

7.6.8. スウェーデン

7.6.8.1. 主な国の動向

7.6.8.2. 規制状況

7.6.8.3. 競争状況

7.6.8.4. スウェーデン心臓外科用器具市場、2021年~2033年(百万米ドル)

7.6.9. デンマーク

7.6.9.1. 主な国の動向

7.6.9.2. 規制状況

7.6.9.3. 競争状況

7.6.9.4. デンマーク心臓外科用器具市場、2021年~2033年(百万米ドル)

7.7. アジア太平洋地域

7.7.1. 日本

7.7.1.1. 主要国の動向

7.7.1.2. 規制状況

7.7.1.3. 競争状況

7.7.1.4. 日本心臓外科用器具市場、2021年~2033年(百万米ドル)

7.7.2. 中国

7.7.2.1. 主要国の動向

7.7.2.2. 規制状況

7.7.2.3. 競争状況

7.7.2.4. 中国心臓外科用器具市場、2021年~2033年(百万米ドル)

7.7.3. インド

7.7.3.1. 主要国の動向

7.7.3.2. 規制状況

7.7.3.3. 競争状況

7.7.3.4. インド心臓外科用器具市場、2021年~2033年(百万米ドル)

7.7.4. オーストラリア

7.7.4.1. 主要国の動向

7.7.4.2. 規制状況

7.7.4.3. 競争状況

7.7.4.4. オーストラリア心臓外科用器具市場、2021年~2033年(百万米ドル)

7.7.5. 韓国

7.7.5.1. 主要国の動向

7.7.5.2. 規制状況

7.7.5.3. 競争状況

7.7.5.4. 韓国心臓外科用器具市場、2021年~2033年(百万米ドル)

7.7.6. タイ

7.7.6.1. 主要国の動向

7.7.6.2. 規制状況

7.7.6.3. 競争状況

7.7.6.4. タイ心臓外科用器具市場、2021年~2033年(百万米ドル)

7.8. ラテンアメリカ

7.8.1. ブラジル

7.8.1.1. 主要国の動向

7.8.1.2. 規制シナリオ

7.8.1.3. 競争シナリオ

7.8.1.4. ブラジル心臓外科用器具市場、2021年~2033年(百万米ドル)

7.8.2. アルゼンチン

7.8.2.1. 主要国の動向

7.8.2.2. 規制状況

7.8.2.3. 競争状況

7.8.2.4. アルゼンチン心臓外科用器具市場、2021年~2033年(百万米ドル)

7.9. 中東・アフリカ(MEA)

7.9.1. 南アフリカ

7.9.1.1. 主要国の動向

7.9.1.2. 規制状況

7.9.1.3. 競争状況

7.9.1.4. 南アフリカ心臓外科用器具市場、2021年~2033年(百万米ドル)

7.9.2. サウジアラビア

7.9.2.1. 主な国の動向

7.9.2.2. 規制状況

7.9.2.3. 競争状況

7.9.2.4. サウジアラビア心臓外科用器具市場、2021年~2033年(百万米ドル)

7.9.3. アラブ首長国連邦

7.9.3.1. 主な国の動向

7.9.3.2. 規制状況

7.9.3.3. 競争状況

7.9.3.4. アラブ首長国連邦(UAE)心臓外科用器具市場、2021年~2033年(百万米ドル)

7.9.4. クウェート

7.9.4.1. 主要国の動向

7.9.4.2. 規制状況

7.9.4.3. 競争状況

7.9.4.4. クウェートの心臓外科用器具市場、2021年~2033年(単位:百万米ドル

第8章 競争環境

8.1. 主要市場参加者による最近の動向と影響分析

8.2. 企業の分類

8.3. 企業プロフィール

8.3.1. B. Braun Melsungen AG

8.3.1.1. 会社概要

8.3.1.2. 財務実績

8.3.1.3. 製品ベンチマーク

8.3.1.4. 戦略的取り組み

8.3.2. KLS マーティン・グループ

8.3.2.1. 会社概要

8.3.2.2. 財務実績

8.3.2.3. 製品ベンチマーク

8.3.2.4. 戦略的取り組み

8.3.3. テレフレックス社

8.3.3.1. 会社概要

8.3.3.2. 財務実績

8.3.3.3. 製品ベンチマーク

8.3.3.4. 戦略的取り組み

8.3.4. メドライン・インダストリーズ社

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーク

8.3.4.4. 戦略的取り組み

8.3.5. STILLE

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーク

8.3.5.4. 戦略的取り組み

8.3.6. スクラール・コーポレーション

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. 製品ベンチマーク

8.3.6.4. 戦略的取り組み

8.3.7. ウェクスラー・サージカル

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 製品ベンチマーク

8.3.7.4. 戦略的取り組み

8.3.8. マレー・サージカル

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 製品ベンチマーク

8.3.8.4. 戦略的取り組み

8.3.9. サートックス・インスツルメンツ・リミテッド

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 製品ベンチマーク

8.3.9.4. 戦略的取り組み

8.3.10. スキャンラン・インターナショナル

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. 製品ベンチマーキング

8.3.10.4. 戦略的取り組み

8.3.11. デラクロワ・シュベイエ社

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. 製品ベンチマーク

8.3.11.4. 戦略的取り組み

8.3.12. BD

8.3.12.1. 会社概要

8.3.12.2. 財務実績

8.3.12.3. 製品ベンチマーク

8.3.12.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別世界心臓外科用器具市場、2021年~2033年(百万米ドル)

表4 製品別世界心臓外科用器具市場、2021年~2033年(百万米ドル)

表5 用途別世界心臓外科用器具市場、2021年~2033年 (百万米ドル)

表6 世界の心臓外科手術器具市場、最終用途別、2021年~2033年(百万米ドル)

表7 北米心臓外科手術器具市場、地域別、2021年~2033年(百万米ドル)

表8 北米心臓外科手術器具市場、製品別、2021年~2033年(百万米ドル)

表9 北米心臓外科手術器具市場、用途別、2021年~2033年(百万米ドル)

表10 北米心臓外科手術器具市場、最終用途別、2021年~2033年(百万米ドル)

表11 米国心臓外科手術器具市場、製品別、2021年~2033年(百万米ドル)

表12 米国心臓外科手術器具市場、用途別、2021年~2033年(百万米ドル)

表13 米国心臓外科手術器具市場、最終用途別、2021年~2033年 (百万米ドル)

表14 カナダ心臓外科手術器具市場、製品別、2021年~2033年(百万米ドル)

表15 カナダ心臓外科手術器具市場、用途別、2021年~2033年(百万米ドル)

表16 カナダ心臓外科手術器具市場、最終用途別、2021年~2033年(百万米ドル)

表17 メキシコ心臓外科用器具市場、製品別、2021年~2033年(百万米ドル)

表18 メキシコ心臓外科用器具市場、用途別、2021年~2033年(百万米ドル)

表19 メキシコ心臓外科用器具市場、最終用途別、2021年~2033年(百万米ドル)

表20 欧州心臓外科用器具市場、地域別、2021年~2033年(百万米ドル)

表21 欧州心臓外科用器具市場、製品別、2021年~2033年(百万米ドル)

表22 欧州心臓外科用器具市場、用途別、2021年~2033年(百万米ドル)

表23 欧州心臓外科用器具市場、最終用途別、2021年~2033年(百万米ドル)

表24 ドイツ心臓外科用器具市場、製品別、2021年~2033年 (百万米ドル)

表25 ドイツ心臓外科用器具市場、用途別、2021年~2033年(百万米ドル)

表26 ドイツ心臓外科用器具市場、最終用途別、(百万米ドル)2021年~2033年

表27 英国心臓外科用器具市場、製品別、(百万米ドル)2021年~2033年

表28 イギリス心臓外科用器具市場、用途別、2021年~2033年(百万米ドル)

表29 イギリス心臓外科用器具市場、最終用途別、2021年~2033年(百万米ドル)

表30 フランス心臓外科用器具市場、製品別、2021年~2033年(百万米ドル)

表31 フランス心臓外科用器具市場、用途別(百万米ドル) 2021年~2033年

表32 フランス心臓外科用器具市場、最終用途別 2021年~2033年 (百万米ドル)

表33 イタリア心臓外科用器具市場、製品別、2021年~2033年(百万米ドル)

表34 イタリア心臓外科用器具市場、用途別、(百万米ドル)2021年~2033年

表35 イタリア心臓外科用器具市場、用途別、2021年~2033年(百万米ドル)

表36 スペイン心臓外科用器具市場、製品別、2021年~2033年(百万米ドル)

表37 スペイン心臓外科用器具市場、用途別、(百万米ドル)2021年~2033年

表38 スペイン心臓外科用器具市場、最終用途別、2021年~2033年(百万米ドル)

表39 デンマーク心臓外科用器具市場、製品別、2021年~2033年(百万米ドル)

表40 デンマーク心臓外科用器具市場、用途別、(百万米ドル)2021年~2033年

表41 デンマーク心臓外科用器具市場、用途別、2021年~2033年 (百万米ドル)

表42 スウェーデン心臓外科用器具市場、製品別、2021年~2033年(百万米ドル)

表43 スウェーデン心臓外科用器具市場、用途別、(百万米ドル)2021年~2033年

表44 スウェーデン心臓外科用器具市場、最終用途別、2021年~2033年 (百万米ドル)

表45 ノルウェー心臓外科手術器具市場、製品別、2021年~2033年(百万米ドル)

表46 ノルウェー心臓外科用器具市場、用途別(百万米ドル) 2021年~2033年

表47 ノルウェー心臓外科用器具市場、最終用途別 2021年~2033年(百万米ドル)

表48 アジア太平洋地域心臓外科用器具市場、地域別 2021年~2033年 (百万米ドル)

表49 アジア太平洋地域心臓外科用器具市場、製品別、2021年~2033年 (百万米ドル)

表50 アジア太平洋地域心臓外科用器具市場、用途別(百万米ドル)2021年~2033年

表51 アジア太平洋地域心臓外科用器具市場、最終用途別、2021年~2033年(百万米ドル)

表52 中国心臓外科用器具市場、製品別、2021年 – 2033年(百万米ドル)

表53 中国心臓外科用器具市場、用途別(百万米ドル)2021年~2033年

表54 中国心臓外科用器具市場、最終用途別、2021年~2033年 (百万米ドル)

表55 日本心臓外科用器具市場、製品別、2021年~2033年(百万米ドル)

表56 日本心臓外科用器具市場、用途別、(百万米ドル)2021年~2033年

表57 日本心臓外科用器具市場、用途別、2021年~2033年(百万米ドル)

表58 インド心臓外科用器具市場、製品別、2021年~2033年(百万米ドル)

表59 インド心臓外科用器具市場、用途別、(百万米ドル)2021年~2033年

表60 インド心臓外科用器具市場、最終用途別、2021年~2033年(百万米ドル)

表61 韓国心臓外科用器具市場、製品別、2021年~2033年(百万米ドル)

表62 韓国心臓外科用器具市場、用途別、(百万米ドル)2021年~2033年

表63 韓国心臓外科手術器具市場、用途別、2021年~2033年(百万米ドル)

表64 オーストラリア心臓外科用器具市場、製品別、2021年~2033年(百万米ドル)

表65 オーストラリア心臓外科用器具市場、用途別、(百万米ドル)2021年~2033年

表66 オーストラリア心臓外科用器具市場、最終用途別、2021年~2033年 (百万米ドル)

表67 タイ心臓外科用器具市場、製品別、2021年~2033年(百万米ドル)

表68 タイ心臓外科用器具市場、用途別、(百万米ドル)2021年~2033年

表69 タイ心臓外科用器具市場、最終用途別、2021年~2033年(百万米ドル)

表70 ラテンアメリカ心臓外科手術器具市場、地域別、2021年~2033年(百万米ドル)

表71 ラテンアメリカ心臓外科手術器具市場、製品別、2021年~2033年(百万米ドル)

表72 ラテンアメリカ心臓外科手術器具市場、用途別、2021年~2033年(百万米ドル)

表73 ラテンアメリカ心臓外科手術器具市場、最終用途別、2021年~2033年(百万米ドル)

表74 ブラジル心臓外科手術器具市場、製品別、2021年~2033年 (百万米ドル)

表75 ブラジル心臓外科用器具市場、用途別(百万米ドル)2021年~2033年

表76 ブラジル心臓外科用器具市場、最終用途別、2021年~2033年(百万米ドル)

表77 アルゼンチン心臓外科用器具市場、製品別、2021年~2033年(百万米ドル)

表78 アルゼンチン心臓外科用器具市場、用途別、(百万米ドル)2021年~2033年

表79 アルゼンチン心臓外科用器具市場、最終用途別、2021年~2033年(百万米ドル)

表80 MEA心臓外科用器具市場、地域別、2021年~2033年(百万米ドル)

表81 MEA心臓外科用器具市場、製品別、2021年~2033年(百万米ドル)

表82 MEA心臓外科用器具市場、用途別、2021年~2033年(百万米ドル) – 2033年

表83 中東・アフリカ地域(MEA)心臓外科手術器具市場、用途別、2021年~2033年(百万米ドル)

表84 南アフリカ共和国心臓外科手術器具市場、製品別、2021年~2033年(百万米ドル)

表85 南アフリカ心臓外科用器具市場、用途別(百万米ドル) 2021年~2033年

表86 南アフリカ心臓外科用器具市場、最終用途別 2021年~2033年(百万米ドル)

表87 サウジアラビア心臓外科用器具市場、製品別 2021年~2033年 (百万米ドル)

表88 サウジアラビア心臓外科用器具市場、用途別(百万米ドル)2021年~2033年

表89 サウジアラビア心臓外科用器具市場、最終用途別、2021年~2033年(百万米ドル)

表90 アラブ首長国連邦(UAE)心臓外科手術器具市場、製品別、2021年~2033年(百万米ドル)

表91 アラブ首長国連邦(UAE)心臓外科手術器具市場、用途別、2021年~2033年(百万米ドル)

表92 アラブ首長国連邦(UAE)心臓外科手術器具市場、最終用途別、2021年~2033年(百万米ドル)

表93 クウェート心臓外科手術器具市場、製品別、2021年~2033年(百万米ドル)

表94 クウェート心臓外科手術器具市場、用途別、(百万米ドル)2021年~2033年

表95 クウェート心臓外科手術器具市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場策定と検証

図8 心臓外科用器具市場:見通し

図9 心臓外科用器具の競争状況

図10 関連市場の展望

図11 心臓外科用器具市場の推進要因の影響

図12 心臓外科用器具市場の抑制要因の影響

図13 ポーターの分析

図14 PESTLE分析

図15 心臓外科用器具市場:製品動向分析

図16 心臓外科用器具市場:製品見通しと主要なポイント

図17 鉗子市場の見積もりおよび予測(2021年~2033年)

図18 クランプ市場の見積もりおよび予測(2021年~2033年)

図19 把持器市場の推定値と予測(2021年~2033年)

図20 鋏市場の推定値と予測(2021年~2033年)

図21 針保持器市場の推定値と予測(2021年~2033年)

図22 その他市場の推定値と予測(2021年~2033年)

図23 心臓外科用器具市場:用途別動向分析

図24 心臓外科用器具市場:用途別展望と主なポイント

図25 冠動脈バイパス移植術市場規模予測(2021年~2033年)

図26 心臓弁膜手術市場規模予測(2021年~2033年)

図27 小児外科手術市場の見通しと予測(2021年~2033年)

図28 心臓移植市場の見通しと予測(2021年~2033年)

図29 その他市場の見通しと予測(2021年~2033年)

図30 心臓外科手術器具市場:最終用途別動向分析

図31 心臓外科手術器具市場:エンドユース展望と主なポイント

図32 病院市場の見積もりおよび予測、2021年~2033年

図33 外来手術センター(ASC)市場の見積もりおよび予測、2021年~2033年

図34 世界の心臓外科手術器具市場:地域別動向分析

図35 世界の心臓外科手術器具市場:地域別見通しと主なポイント

図36 北米心臓外科手術器具市場規模予測(2021年~2033年、百万米ドル)

図37 主要国の動向

図38 米国心臓外科用器具市場規模予測(2021年~2033年、百万米ドル)

図39 主要国の動向

図40 カナダ心臓外科用器具市場規模予測(2021年~2033年、百万米ドル)

図41 主要国の動向

図42 メキシコ心臓外科用器具市場規模予測(2021年~2033年、百万米ドル)

図43 主要国の動向

図44 欧州心臓外科用器具市場規模予測(2021年~2033年、百万米ドル)

図45 主要国の動向

図46 英国心臓外科手術器具市場規模予測(2021年~2033年、百万米ドル)

図47 主要国の動向

図48 ドイツ心臓外科用器具市場規模予測(2021年~2033年、百万米ドル)

図49 主要国の動向

図50 スペイン心臓外科用器具市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図51 主要国の動向

図52 フランス心臓外科用器具市場規模予測(2021年~2033年、百万米ドル)

図53 主要国の動向

図54 イタリア心臓外科用器具市場規模予測(2021年~2033年、百万米ドル)

図55 主要国の動向

図56 ノルウェー心臓外科用器具市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図57 主要国の動向

図58 デンマーク心臓外科用器具市場規模予測(2021年~2033年、百万米ドル)

図59 主要国の動向

図60 スウェーデン心臓外科用器具市場規模予測(2021年~2033年 (百万米ドル)

図61 アジア太平洋地域心臓外科用器具市場規模予測(2021年~2033年、百万米ドル)

図62 主要国別動向

図63 日本心臓外科用器具市場規模予測(2021年~2033年、百万米ドル)

図64 主要国別動向

図65 中国心臓外科手術器具市場規模予測(2021年~2033年、百万米ドル)

図66 主要国の動向

図67 インド心臓外科手術器具市場規模予測(2021年~2033年、百万米ドル)

図68 主要国の動向

図69 オーストラリア心臓外科用器具市場規模予測(2021-2033年、百万米ドル)

図70 主要国の動向

図71 韓国心臓外科用器具市場規模予測(2021-2033年、百万米ドル)

図72 主要国の動向

図73 タイ心臓外科用器具市場規模予測(2021年~2033年、百万米ドル)

図74 ラテンアメリカ心臓外科用器具市場規模予測(2021年~2033年、 (百万米ドル)

図75 主要国の動向

図76 ブラジル心臓外科用器具市場規模予測(2021年~2033年、百万米ドル)

図77 主要国の動向

図78 アルゼンチン心臓外科用器具市場規模予測(2021年~2033年、百万米ドル)

図79 中東・アフリカ地域(MEA)心臓外科用器具市場規模予測(2021年~2033年、百万米ドル)

図80 主要国の動向

図81 南アフリカ心臓外科用器具市場規模予測(2021年~2033年、百万米ドル)

図82 主要国の動向

図83 サウジアラビア心臓外科手術器具市場規模予測(2021-2033年、百万米ドル)

図84 主要国の動向

図85 アラブ首長国連邦心臓外科手術器具市場規模予測(2021-2033年、百万米ドル)

図86 主要国の動向

図87 クウェート心臓外科用器具市場規模予測(2021年~2033年、百万米ドル)

図88 主要企業の分類

図89 ヒートマップ分析(2023年~2024年)

| ※参考情報 心臓外科手術用器具は、心臓や大血管に関連する外科手術を行う際に使用する特殊な器具や機器の総称です。これらの器具は、心臓の疾患を治療するために非常に重要であり、高度な技術と材料が求められます。心臓外科手術は、心臓のバイパス手術、弁置換手術、心房細動の治療など、多岐にわたる手術が含まれます。そのため、各種の器具にはそれぞれ特有の機能とデザインがあります。 心臓外科手術用器具には、主に以下のような種類があります。まず、手術に使用される基本的な器具として、メス、鉗子、持ち手、クリップなどがあります。これらは、組織を切開したり、挟んだり、固定したりするのに使用されます。 さらに、心臓の手術に特化した器具も多く存在します。たとえば、心臓を一時的に停止させるための心肺バイパス装置や、心臓を開いて視界を確保するための開胸器具です。心肺バイパス装置は、血液の流れを人工的に制御することで、手術中の心臓への負担を軽減します。開胸器具には、胸を広げるための機構が備わっており、手術医が心臓にアクセスしやすくします。 交換する必要がある心臓弁やステントなどの補助器具も重要です。心臓弁置換手術においては、人工弁が使用されることが一般的です。これらの弁は、生体材料や人工材料から作られており、心臓の正常な機能を再現するように設計されています。ステントは、動脈の内腔を広げて血流を回復させるために用いられます。 さらに、心臓外科手術には、より高性能な技術が導入されています。ロボット支援手術はその一例で、精密な動きを可能にすることで、手術の際の侵襲を最小限に抑えられます。この技術によって、患者の回復が早まることが期待されています。加えて、画像診断技術の進化も心臓外科に革命をもたらしています。心臓の状態をリアルタイムで確認できるCTスキャンやMRIは、手術計画の精度を高めるうえで不可欠なツールとなっています。 これらの器具や技術は、心臓外科医のスキルを補完し、手術の成功率を向上させます。しかし、これらの器具の開発・製造に際しては、厳格な規制と基準が存在します。医療機器は患者の安全を守るために、組織や機関による認可が必要です。そのため、各器具の評価を行うための臨床研究や試験が行われており、これにより信頼性と安全性が確保されています。 心臓外科手術用器具は、生死に関わる手術を支えるため、その設計や機能には妥協が許されません。器具の進歩とともに心臓外科も進化し、より多くの患者が救われることが期待されています。今後も新しい技術や材料の開発が進むことで、医療現場はますます進化し続けるでしょう。 このように、心臓外科手術用器具は、心臓に関連する様々な手術を成功させるためには不可欠です。その役割は、手術中に心臓や大血管の状態を安定させたり、必要な治療を効果的に行うためのものです。心臓外科領域における技術革新は、患者にとってのメリットが大きく、今後も多くの命を救うことが期待されています。常に最新の技術と材料が求められるため、患者の安全と健康を守るために、さらなる研究と開発が進められています。 |