主要な市場動向とインサイト

- 北米は2024年に30%を超える最大の収益シェアを獲得し、世界の空港システム市場をリードしました。

- 北米市場では、米国の空港システム市場が牽引役となり、2024年に最大の収益シェアを占めました。

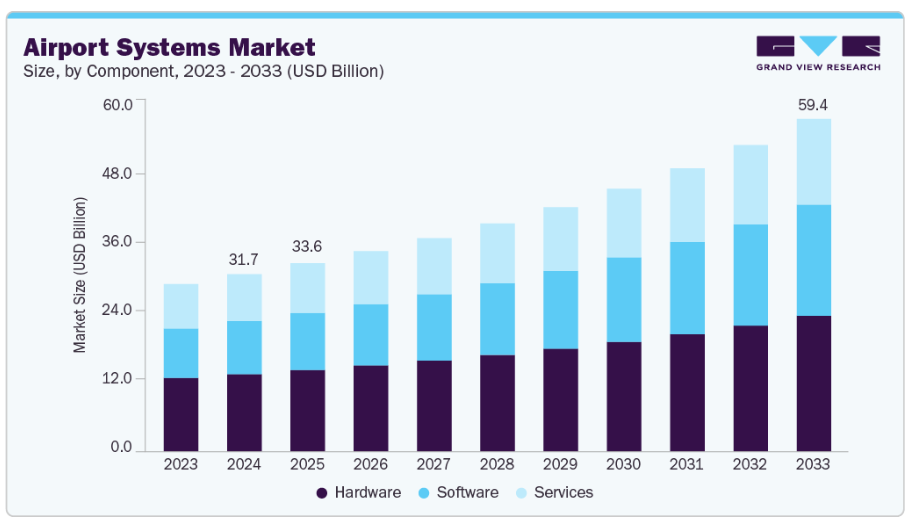

- 構成要素別では、ハードウェアセグメントが市場をリードし、2024年に43%を超える最大の収益シェアを占めました。

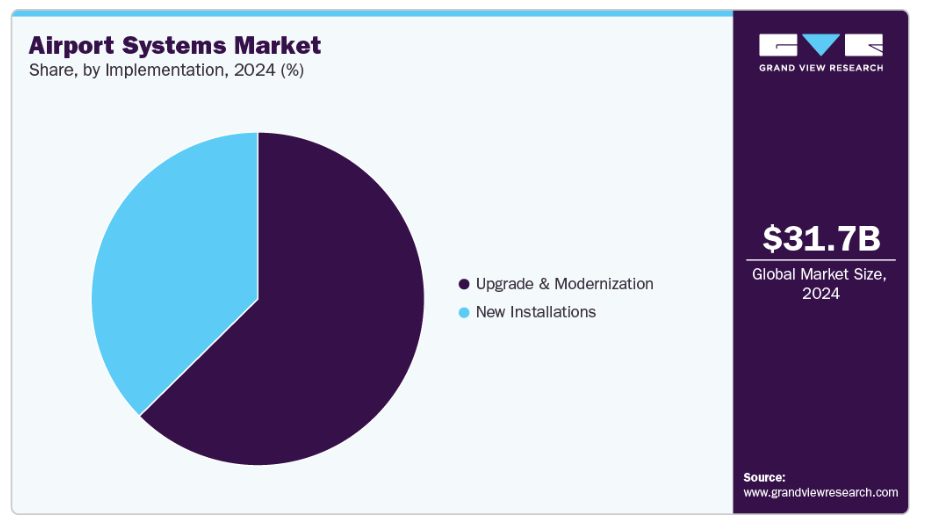

- 導入形態別では、アップグレード・近代化セグメントが市場を牽引し、2024年に62%を超える最大の収益シェアを占めました。

- タイプ別では、セキュリティ・監視システムセグメントが市場を支配し、2024年には22%を超える最大の収益シェアを占めました。

市場規模と予測

- 2024年市場規模:316億7,000万米ドル

- 2033年予測市場規模:594億1,000万米ドル

- CAGR(2025-2033年):7.4%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長する市場

高度な監視システムと生体認証技術の採用により旅客処理を効率化することが、市場成長を促進すると予想されます。この成長は主に、運用効率、安全性、旅客体験を向上させる先進的な空港システムへの需要増加によって牽引されています。世界的な航空交通量の増加、空港インフラの拡張、厳格な規制要件により、空港当局は次世代ソリューションへの投資を促進しています。旅客フローの最適化、セキュリティコンプライアンスの確保、遅延の最小化への重点が、自動手荷物処理、生体認証、AI搭載監視システムの導入を後押ししています。航空交通管理、予知保全、統合通信プラットフォームにおける継続的な革新は、運用信頼性とコスト効率を向上させており、これにより空港システム産業の拡大が見込まれます。

シームレスな旅客体験と空港運営効率の向上に対する需要の高まりが市場成長を牽引しています。高度な監視システム、生体認証アクセス制御、自動手荷物処理ソリューションにより、空港は旅客の流れを効率化し、待ち時間を短縮し、セキュリティコンプライアンスを確保できます。これらの機能は旅行者の満足度、運用信頼性、規制順守を向上させ、市場拡大を促進します。

加えて、空港インフラの近代化への注目度が高まっていることが、市場の主要な成長要因となりつつあります。政府や民間関係者は、増加する航空交通量に対応し安全基準を向上させるため、既存空港施設のアップグレードに多額の投資を行っています。IoTベースの監視システム、エネルギー管理ツール、予知保全ソリューションを統合することで、空港はダウンタイムを削減しながらより効率的に運営できます。こうした進展は空港の対応力を高め、より多くの航空会社や旅行者を惹きつけ、近代的な空港システムの導入加速に寄与しています。

さらに、サイバーセキュリティおよびデータ保護技術の進歩が、空港システムに対する強い需要を生み出しています。空港はサイバー攻撃、データ侵害、不正アクセス試行といった脅威に直面する機会が増加しています。AIを活用した脅威検知システム、安全な通信ネットワーク、暗号化されたデータ交換プロトコルの導入により、空港は機密情報を保護することが可能となります。こうした強固なセキュリティ対策は、旅客・貨物データを厳重に保護しなければならない国際ハブ空港や高交通量空港において特に重要です。

加えて、空港運営における持続可能性ソリューションの統合が進む傾向も市場成長を促進しています。空港では環境負荷低減のため、省エネルギー照明システム、廃棄物管理ソリューション、再生可能エネルギー源の導入が進められています。スマート空港システムはAI駆動型分析を活用し、エネルギー使用パターンを監視するとともに、冷暖房空調システム(HVAC)の最適化を実現します。こうした革新は空港が厳しい環境規制を満たすのに役立ち、コスト削減と運用上の回復力向上に寄与することで、先進的な空港システム産業のより広範な受容を促進しています。

コンポーネントの洞察

ハードウェアセグメントは、空港運営の支援と安全確保における重要な役割を背景に、2024年には43%以上の市場シェアで市場を牽引しました。レーダーシステム、監視カメラ、手荷物搬送コンベアなどの高性能コンポーネントは、リアルタイム監視と効率的な処理に不可欠です。過酷な空港環境下でも堅牢な設計と信頼性を発揮し、旅客エリアとエアサイド環境の両方でシームレスな運用を可能にします。自動化スクリーニングシステム、先進航法支援装置、保安機器の導入拡大により、その応用範囲はさらに広がり、空港システム産業における本セグメントの重要性を強化しています。

ソフトウェア分野は、2025年から2033年にかけて8%を超える最高CAGR(年平均成長率)が見込まれます。この成長は、航空会社、地上サービス、保安システム間のシームレスな連携を可能にする統合空港管理プラットフォームへの需要増加に起因します。さらに、AIを活用した旅客流動分析、予知保全、自動手荷物追跡システムの導入拡大がセグメントを牽引しており、これらは空港の効率性を高め、運用上の混乱を軽減します。クラウドベースのデータ共有、リアルタイム意思決定支援、複数空港ネットワーク向け拡張性インフラといった革新技術は、対応時間とサービス信頼性を向上させ、ソフトウェアセグメントの市場普及を加速させています。

タイプ別インサイト

2024年において、セキュリティ・監視システムセグメントが最大の市場シェアを占めました。これは、空港における高度な脅威検知、境界監視、旅客スクリーニングソリューションへの需要増加によるものです。このセグメントの成長は、AIを活用した映像解析、顔認識技術、統合アクセス制御システムなどの革新によってさらに支えられており、安全性を高めつつ運用上の混乱を最小限に抑えています。セキュリティ要件の強化と規制順守の組み合わせが、空港システム業界においてこのセグメントを支配し続けています。

旅客処理システムは、2025年から2033年にかけて最も高いCAGR(年平均成長率)を記録すると予測されています。この成長は、旅行者の利便性と運用効率を向上させる非接触型および自動化ソリューションへの需要増加によって牽引されています。生体認証、AIベースの列管理、セルフサービスキオスクを統合することで、高いセキュリティ基準を確保しつつ、旅客の通過速度を向上させることが可能となります。これらの技術は空港において普及が進んでおり、混雑や待ち時間の削減を目指し、市場におけるセグメントの拡大をさらに推進しています。

アプリケーションに関する洞察

ターミナルサイドセグメントは、空港ターミナル内における旅客の安全性と業務効率への注目の高まりを背景に、2024年に最大の市場シェアを占めました。この成長は、AIを活用した分析とセンサーネットワークを通じて、旅客の動き、手荷物の流れ、セキュリティ上の脅威をリアルタイムで監視する空港システムの導入増加によって促進されています。混雑したターミナルにおける人混みの渋滞、セキュリティ侵害、医療緊急事態の頻度増加は、高度な監視ソリューションへの需要を強化し、ターミナルサイドセグメントを主要な市場アプリケーションとして位置づけています。

エアサイドセグメントは、2025年から2033年にかけて最も高いCAGR(年平均成長率)を記録すると予想されます。効率的な航空機のターンアラウンドと滑走路安全管理の必要性が高まっていることが、この成長を牽引しています。空港では、運用信頼性の向上と遅延削減のため、自律走行車両、センサーベースの監視システム、AI搭載の予知保全ツールの導入が拡大しています。接続機器からのリアルタイムデータと高度な監視技術の統合により、事前のインシデント管理が可能となり、安全プロトコルの改善、滑走路や駐機場における交通流の最適化が図られ、空港システム産業におけるエアサイド分野の優位性が強化されています。

エンドユース別インサイト

2024年時点で民間空港セグメントが最大の市場シェアを占めており、これは主に旅客の安全性への需要増加、高交通量、効率的な運用管理の必要性によって牽引されています。これらの空港では、旅客処理システムの高度化、手荷物自動処理システム、生体認証セキュリティソリューションが導入され、旅行者の体験と処理能力が向上しています。厳格な規制順守と、群衆管理のためのAIを活用した分析の統合が相まって、民間空港セグメントの空港システム産業における優位性を強化しています。

プライベート空港セグメントは、2025年から2033年にかけて最も高いCAGR(年平均成長率)が見込まれます。この成長は、安全、効率性、運用上の卓越性を優先する富裕層向けおよび法人向け航空ハブにおける、カスタマイズされた空港ソリューションへの需要増加によって推進されています。AIベースの監視ツール、クラウド統合型通信プラットフォーム、自動化手荷物処理ソリューションの導入により、プライベート空港運営の効率性と信頼性が向上し、市場における同セグメントの拡大がさらに加速しています。

導入に関する洞察

既存空港インフラの高度技術によるアップグレード・近代化への注力が高まっていることから、2024年にはアップグレード・近代化セグメントが最大の市場シェアを占めました。空港のレジリエンス(回復力)と運用効率を高めるための政府補助金や官民連携(PPP)が、近代化プロジェクトへの投資を加速させています。クラウドベースのプラットフォーム、生体認証、省エネルギーシステムの既存施設への統合推進により、空港運営者は長期的な利益をもたらしつつ、最小限の混乱で実現する導入戦略を採用するよう促されています。これらの要因は、空港が包括的なアップグレード計画を通じて容量、信頼性、旅客満足度の向上を図る中で、本セグメントの優位性を強化しています。

新規設置セグメントは、2025年から2033年にかけて最も高いCAGR(年平均成長率)を記録すると予測されています。この成長は、増加する旅客数と安全基準に対応するための空港インフラの拡張および既存施設の近代化によって牽引されています。空港では、新規建設や拡張プロジェクトにおいて、自動手荷物処理システム、AIを活用した旅客スクリーニング、クラウドベースの運用プラットフォームなどの先進システムを導入しています。スマート技術、拡張性のあるアーキテクチャ、予測保全ツールの統合により、運用効率の確保、ダウンタイムの削減、安全性の向上が図られ、新規設置は空港システム業界において優先的な選択肢となっております。

地域別インサイト

北米空港システム市場は2024年に30%超の最大シェアを占めました。これは主に、主要ハブ空港における航空旅客数の増加と空港インフラの拡充が牽引しています。生体認証、顔認識、自動手荷物処理システムを含む先進的な監視・セキュリティソリューションの導入により、旅客処理の効率性と安全性が向上しています。持続可能でエネルギー効率の高い空港運営への需要の高まりが、北米市場の成長をさらに後押ししています。

米国空港システム市場の動向

米国における空港システム市場は、2025年から2033年にかけて年平均成長率(CAGR)5%超で成長すると予測されています。空港インフラの近代化と旅客安全性の向上に向けた投資増加が市場を牽引しています。主要技術プロバイダーの存在と、高度な監視システム、生体認証、自動手荷物処理ソリューションの早期導入が、運用効率の向上に寄与しています。旅客体験の向上や航空交通管理を目的とした空港システムの利用拡大が、米国空港システム産業の市場成長をさらに後押ししています。

欧州空港システム市場の動向

欧州の空港システム市場は、2025年から2033年にかけて年平均成長率(CAGR)5%超で成長すると予測されています。欧州では、スマート空港インフラへの投資増加と、デジタルトランスフォーメーションを通じた旅客体験向上へのEUの取り組みが市場を牽引しています。空港施設の近代化と安全基準遵守を目的とした政府主導の施策により、生体認証、自動手荷物処理、リアルタイム旅客監視といった先進空港システムの導入が促進されています。交通ハブの近代化と二酸化炭素排出量削減に対する強力な規制的支援が、欧州空港システム産業に大きな推進力をもたらしています。

英国の空港システム市場は今後数年間で著しい成長が見込まれます。ヒースローやガトウィックなど複数の高交通量空港を有する世界有数の航空ハブとしての地位が、先進的な空港システムソリューションの必要性を高めています。旅客数の増加と厳格な安全・保安規制が相まって、空港運営者は自動化スクリーニング、AIベースの監視、効率的な手荷物処理技術への投資を促進しています。運用効率を確保しつつ旅客体験の向上に注力する動きの高まりが、英国における市場拡大の好環境を創出しています。

ドイツの空港システム市場は、フランクフルトやミュンヘンといった主要空港が旅客・貨物輸送を大量に扱う欧州有数の航空拠点として位置づけられ、先進的な空港システム産業の需要を牽引しています。航空旅行の増加と、安全性・環境基準・旅客処理に関する厳格な規制枠組みが、空港当局による自動チェックインキオスク、AI搭載セキュリティスクリーニング、スマート物流システムの導入を促進しています。高いサービス水準を維持しつつ運用効率を改善する取り組みが、ドイツにおける市場成長を後押ししています。

アジア太平洋地域の空港システム市場動向

アジア太平洋地域の空港システム市場は、航空交通量の急成長、空港インフラの拡充、新興経済圏におけるデジタル変革への投資増加を背景に、2025年から2033年にかけて10%を超える最高水準のCAGRで成長すると予測されています。同地域における中産階級の拡大と可処分所得の増加が、シームレスな旅客体験への需要を促進しています。スマート空港開発を支援する政府施策と、技術プロバイダーと地方自治体との連携により、AIを活用した運用、予知保全、効率的な手荷物処理システムの導入が進み、アジア太平洋地域が空港システム市場の主導的地位を強化しています。

日本の空港システム市場は、同国が交通分野における技術革新と効率性を重視していることを背景に、勢いを増しています。世界的な航空ハブとしての地位、旅客数の増加、老朽化する空港インフラが、スマート空港ソリューションへの投資を促進しています。自動化、IoT統合、先進的な航空交通管理システムを推進する政府政策は運用効率と安全性を高め、民間セクターとの連携により次世代空港技術の導入が全国で加速しています。

中国の空港システム市場は急速に拡大しています。観光・ビジネス旅行の拡大に伴う航空需要の増加が、空港のインフラ更新を促しています。地方都市における新空港ハブへの大規模投資や既存空港の拡張により、自動チェックイン、非接触型旅客処理、統合通信プラットフォームの導入が加速しています。これらの要因により、中国の空港はより多くの旅客を効率的に処理できるようになり、市場の急成長に寄与しています。

主要空港システム企業インサイト

市場で活動する主要企業には、SITAやAmadeus IT Group SAなどが挙げられます。

- SITAは、グローバルITインフラと旅客通信ネットワークにおける専門知識を活かし、市場をリードする企業です。SITAの空港システムは、生体認証による本人確認、クラウドベースの旅客処理、自動化された手荷物管理ソリューションを備えています。継続的なイノベーション、世界中の空港との戦略的提携、安全なデータ交換プラットフォームへの投資を通じて、SITAは空港の効率性と安全性の向上における存在感を強化しています。

- アマデウスITグループSAは、先進的なソフトウェアプラットフォームと分析主導の運用管理を活用する市場における有力企業です。アマデウスの空港システムは、AIを活用した旅客流動最適化、リソース配分、リアルタイム監視ツールと統合されています。アマデウスは、デジタルトランスフォーメーションの推進、クラウドベースのサービス提供の拡大、主要航空会社や空港との提携を通じて、シームレスで効率的な空港運営を実現する主要プロバイダーとしての地位を確立しています。

TAVテクノロジーズとオシュコシュ・エアロテックは、新興市場プレイヤーの一例です。

- TAVテクノロジーズは、革新的な空港ITおよび運用管理ソリューションで認知度を高めつつある新興企業です。同社のシステムには、高度な旅客流動監視、リソース最適化ツール、あらゆる規模の空港向けに設計された統合制御プラットフォームが含まれます。デジタルトランスフォーメーションに注力し、地方空港向けにカスタマイズされたソリューションを提供することで、TAVテクノロジーズは急速に事業領域を拡大し、空港システム業界における主要なイノベーターとしての地位を確立しつつあります。

- オシュコシュ・エアロテック社は、空港向け専門地上支援・緊急対応機器で認知度を高めつつある新興企業です。航空機救難消防車両などのソリューションは、滑走路事故や危険物緊急事態など高リスク状況下での迅速な展開を目的に設計されています。頑丈な設計と先進的な安全機能を統合することで、同社は急速に優先供給業者としての地位を確立しつつあります。

主要空港システム企業:

以下は空港システム市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- SITA

- Amadeus IT Group SA

- RTX

- Thales

- Vanderlande Industries B.V.

- Honeywell International Inc

- TAV Technologies

- Oshkosh AeroTech

- ADB SAFEGATE

- TK Elevator

最近の動向

- 2025年6月、ハネウェル社とニア・アース・オートノミー社は、レオナルドAW139ヘリコプターの初の自律飛行試験を完了いたしました。この進展により、空港構内における地上支援、緊急対応、迅速な貨物・機材輸送に自律飛行機の活用が可能となります。パイロットを乗せずに無人ヘリコプターを安全に運用できる本技術は、運用効率の向上、緊急時の対応時間短縮、空港システム産業全体の改善に寄与する可能性を秘めております。

- 2025年5月、TAVテクノロジーズは、スタートアップ企業による次世代空港ソリューション開発を支援し、空港をイノベーションの拠点へと変革します。この取り組みは、現代の課題解決と空港運営における新機能の創出を目指し、TAVテクノロジーズを空港デジタル変革の最前線に位置づけるものです。

- 2025年1月、オシュコシュ・エアロテック社は、持続可能性、自律性、インテリジェントな空港監視に焦点を当てた先進的な航空ソリューションを発表しました。市場において、これらの革新はスマートな地上運用、自律型緊急車両の配備、空港インフラのリアルタイム監視を可能にする可能性があります。オシュコシュ・エアロテック社は、インテリジェントシステムと自律技術を統合することで、運用安全性の向上、人的介入の削減、市場の最適化を目指しています。

グローバル空港システム市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の技術動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査において、Grand View Researchは、コンポーネント、導入形態、タイプ、アプリケーション、エンドユース、地域に基づいて、グローバル空港システム市場レポートをセグメント化しました:

- コンポーネント別見通し(収益、百万米ドル、2021年~2033年)

- 導入形態別見通し(収益、百万米ドル

-

- ハードウェア

- ソフトウェア

- サービス

- 導入形態別展望(収益、百万米ドル、2021年~2033年)

- 新規導入

- アップグレード・近代化

- 種類別展望(収益、百万米ドル、2021年~2033年)

- 旅客処理システム

- 手荷物処理システム(BHS)

- 航空交通管理システム(ATM)

- セキュリティ・監視システム

- 情報通信システム

- 地上支援システム

- 緊急対応システム

- その他

- アプリケーション別見通し(収益、百万米ドル、2021年~2033年)

- エアサイド

- ターミナルサイド

- ランドサイド

- エンドユース別見通し(収益、百万米ドル、2021年~2033年)

- 民間空港

- プライベート空港

- 軍用空港

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 中南米

- ブラジル

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.2.1 情報分析

1.2.2 市場策定とデータ可視化

1.2.3 データ検証と公開

1.3 調査範囲と前提条件

1.3.1 データソース一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 空港システム市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場動向

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.2.3. 業界課題

3.3. 空港システム市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競合他社の脅威

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的環境

3.3.2.6. 法的環境

第4章 空港システム市場:構成要素別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. 空港システム市場:構成要素別動向分析(2024年および2033年、百万米ドル)

4.3. ハードウェア

4.3.1. ハードウェア市場収益予測と推計、2021年~2033年(百万米ドル)

4.4. ソフトウェア

4.4.1. ソフトウェア市場収益予測と推計、2021年~2033年(百万米ドル)

4.5. サービス

4.5.1. サービス市場収益予測と見通し、2021年~2033年(百万米ドル)

第5章 空港システム市場:導入予測と動向分析

5.1. セグメントダッシュボード

5.2. 空港システム市場:導入動向分析、2024年および2033年(百万米ドル)

5.3. 新規導入

5.3.1. 新規設置市場収益予測(2021年~2033年、百万米ドル)

5.4. アップグレード・近代化

5.4.1. アップグレード・近代化市場収益予測(2021年~2033年、百万米ドル)

第6章 空港システム市場:タイプ別予測とトレンド分析

6.1. セグメントダッシュボード

6.2. 空港システム市場:タイプ別動向分析、2024年および2033年(百万米ドル)

6.3. 旅客処理システム

6.3.1. 旅客処理システム市場収益予測(2021年~2033年、百万米ドル)

6.4. 手荷物処理システム(BHS)

6.4.1. 手荷物処理システム(BHS)市場収益予測と見通し、2021年~2033年(百万米ドル)

6.5. 航空交通管理システム(ATM)

6.5.1. 航空交通管理システム(ATM)市場収益予測と見通し、2021年~2033年(百万米ドル)

6.6. セキュリティ・監視システム

6.6.1. セキュリティ・監視システム市場収益予測(2021年~2033年、百万米ドル)

6.7. 情報通信システム

6.7.1. 情報通信システム市場収益予測(2021年~2033年、百万米ドル)

6.8. 地上支援システム

6.8.1. 地上支援システム市場収益予測(2021年~2033年、百万米ドル)

6.9. 緊急対応システム

6.9.1. 緊急対応システム市場収益予測(2021年~2033年、百万米ドル)

6.10. その他

6.10.1. その他市場収益予測(2021年~2033年、百万米ドル)

第7章 空港システム市場:用途別予測と動向分析

7.1. セグメント概要

7.2. 空港システム市場:用途別動向分析(2024年及び2033年、百万米ドル)

7.3. エアサイド

7.3.1. エアサイド市場収益予測(2021年~2033年、百万米ドル)

7.4. ターミナルサイド

7.4.1. ターミナルサイド市場収益予測(2021年~2033年、百万米ドル)

7.5. ランドサイド

7.5.1. 地上側市場収益予測と推計、2021年~2033年(百万米ドル)

第8章 空港システム市場:最終用途別推計とトレンド分析

8.1. セグメントダッシュボード

8.2. 空港システム市場:最終用途別動向分析、百万米ドル、2024年及び2033年

8.3. 民間空港

8.3.1. 民間空港市場収益予測(2021年~2033年、百万米ドル)

8.4. プライベート空港

8.4.1. プライベート空港市場収益予測(2021年~2033年、百万米ドル)

8.5. 軍事空港

8.5.1. 軍事空港市場収益予測(2021年~2033年、百万米ドル)

第9章 空港システム地域別予測及び動向分析

9.1. 地域別空港システム市場(2024年及び2033年)

9.2. 北米

9.2.1. 北米空港システム市場規模予測(2021年~2033年、百万米ドル)

9.2.2. 米国

9.2.2.1. 米国空港システム市場規模予測(2021年~2033年、百万米ドル)

9.2.3. カナダ

9.2.3.1. カナダ空港システム市場規模予測(2021年~2033年、百万米ドル)

9.2.4. メキシコ

9.2.4.1. メキシコ空港システム市場規模予測(2021年~2033年、百万米ドル)

9.3. ヨーロッパ

9.3.1. 欧州空港システム市場規模予測(2021年~2033年、百万米ドル)

9.3.2. 英国

9.3.2.1. 英国空港システム市場規模予測(2021年~2033年、百万米ドル)

9.3.3. ドイツ

9.3.3.1. ドイツ空港システム市場規模予測(2021年~2033年 (百万米ドル)

9.3.4. フランス

9.3.4.1. フランス空港システム市場規模予測(2021年~2033年)(百万米ドル)

9.4. アジア太平洋地域

9.4.1. アジア太平洋地域空港システム市場規模予測(2021年~2033年)(百万米ドル)

9.4.2. 中国

9.4.2.1. 中国空港システム市場規模予測(2021年~2033年)(単位:百万米ドル)

9.4.3. 日本

9.4.3.1. 日本空港システム市場規模予測(2021年~2033年)(単位:百万米ドル)

9.4.4. インド

9.4.4.1. インド空港システム市場規模予測(2021年~2033年、百万米ドル)

9.4.5. 韓国

9.4.5.1. 韓国空港システム市場規模予測(2021年~2033年、百万米ドル)

9.4.6. オーストラリア

9.4.6.1. オーストラリア空港システム市場規模予測(2021年~2033年、百万米ドル)

9.5. ラテンアメリカ

9.5.1. ラテンアメリカ空港システム市場規模予測(2021年~2033年、百万米ドル)

9.5.2. ブラジル

9.5.2.1. ブラジル空港システム市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

9.6. 中東・アフリカ

9.6.1. 中東・アフリカ空港システム市場規模予測(2021年~2033年)(百万米ドル)

9.6.2. サウジアラビア

9.6.2.1. サウジアラビア空港システム市場規模予測(2021年~2033年) (百万米ドル)

9.6.3. アラブ首長国連邦

9.6.3.1. アラブ首長国連邦空港システム市場規模予測(2021年~2033年)(百万米ドル)

9.6.4. 南アフリカ

9.6.4.1. 南アフリカ空港システム市場規模予測(2021年~2033年)(百万米ドル)

第10章 競争環境

10.1. 企業分類

10.2. 企業の市場ポジショニング

10.3. 企業ヒートマップ分析

10.4. 企業プロファイル/リスト

10.4.1. SITA

10.4.1.1. 参加企業の概要

10.4.1.2. 財務実績

10.4.1.3. サービスベンチマーキング

10.4.1.4. 戦略的取り組み

10.4.2. アマデウスITグループSA

10.4.2.1. 参加企業の概要

10.4.2.2. 財務実績

10.4.2.3. サービスベンチマーキング

10.4.2.4. 戦略的取り組み

10.4.3. RTX

10.4.3.1. 参加企業の概要

10.4.3.2. 財務実績

10.4.3.3. サービスベンチマーキング

10.4.3.4. 戦略的取り組み

10.4.4. テレス

10.4.4.1. 参加企業の概要

10.4.4.2. 財務実績

10.4.4.3. サービスベンチマーキング

10.4.4.4. 戦略的取り組み

10.4.5. ヴァンダーランデ・インダストリーズ B.V.

10.4.5.1. 参加企業の概要

10.4.5.2. 財務実績

10.4.5.3. サービスベンチマーキング

10.4.5.4. 戦略的取り組み

10.4.6. ハネウェル・インターナショナル社

10.4.6.1. 参加企業の概要

10.4.6.2. 財務実績

10.4.6.3. サービスベンチマーキング

10.4.6.4. 戦略的取り組み

10.4.7. TAVテクノロジーズ

10.4.7.1. 参加企業の概要

10.4.7.2. 財務実績

10.4.7.3. サービスベンチマーキング

10.4.7.4. 戦略的取り組み

10.4.8. オシュコシュ・エアロテック

10.4.8.1. 参加者の概要

10.4.8.2. 財務実績

10.4.8.3. サービスベンチマーキング

10.4.8.4. 戦略的取り組み

10.4.9. ADB セーフゲート

10.4.9.1. 参加企業の概要

10.4.9.2. 財務実績

10.4.9.3. サービスベンチマーキング

10.4.9.4. 戦略的取り組み

10.4.10. TKエレベーター

10.4.10.1. 参加企業の概要

10.4.10.2. 財務実績

10.4.10.3. サービスベンチマーキング

10.4.10.4. 戦略的取り組み

表一覧

表1 空港システム市場規模の推定値と予測 2021年~2033年(百万米ドル)

表2 空港システム市場、コンポーネント別、2021年~2033年(百万米ドル)

表3 空港システム市場、導入形態別、2021年~2033年(百万米ドル)

表4 空港システム市場、種類別、2021年~2033年(百万米ドル)

表5 空港システム市場、用途別、2021年~2033年(百万米ドル)

表6 空港システム市場、最終用途別、2021年~2033年(百万米ドル)

表7 ハードウェア市場の見積もりと予測、2021年~2033年(百万米ドル)

表8 ソフトウェア市場の見積もりと予測、2021年~2033年 (百万米ドル)

表9 サービス市場の見積もりと予測、2021年~2033年(百万米ドル)

表10 新規設置市場の見積もりと予測、2021年~2033年(百万米ドル)

表11 アップグレード・近代化市場の見積もりと予測、2021年~2033年(百万米ドル)

表12 旅客処理システム市場規模予測(2021年~2033年)(百万米ドル)

表13 手荷物処理システム(BHS) 市場規模予測(2021年~2033年、百万米ドル)

表14 航空交通管理システム(ATM)市場規模予測(2021年~2033年、百万米ドル)

表15 セキュリティ・監視システム市場規模予測(2021年~2033年、百万米ドル)

表16 情報・通信システム市場規模予測(2021年~2033年、百万米ドル)

表17 地上支援システム市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

表18 緊急対応システム市場規模予測(2021年~2033年)(百万米ドル)

表19 その他市場規模予測(2021年~2033年)(百万米ドル)

表20 エアサイド市場規模予測(2021年~2033年)(百万米ドル)

表21 ターミナルサイド市場規模予測(2021年~2033年)(百万米ドル)

表22 ランズサイド市場規模予測(2021年~2033年)(百万米ドル)

表23 民間空港市場規模予測(2021年~2033年) (百万米ドル)

表24 民間空港市場規模予測(2021年~2033年)(百万米ドル)

表25 軍用空港市場規模予測(2021年~2033年)(百万米ドル)

表26 北米空港システム市場、構成要素別、2021年~2033年(百万米ドル)

表27 北米空港システム市場、導入形態別、2021年~2033年(百万米ドル)

表28 北米空港システム市場、タイプ別、2021年~2033年 (百万米ドル)

表29 北米空港システム市場、用途別、2021年~2033年(百万米ドル)

表30 北米空港システム市場、最終用途別、2021年~2033年(百万米ドル)

表31 米国空港システム市場、構成要素別、2021年~2033年(百万米ドル)

表32 米国空港システム市場、導入形態別、2021年~2033年(百万米ドル)

表33 米国空港システム市場、タイプ別、2021年~2033年(百万米ドル)

表34 米国空港システム市場、用途別、2021年~2033年(百万米ドル)

表35 米国 空港システム市場、エンドユース別、2021年~2033年(百万米ドル)

表36 カナダ空港システム市場、コンポーネント別、2021年~2033年(百万米ドル)

表37 カナダ空港システム市場、導入形態別、2021年~2033年(百万米ドル)

表38 カナダ空港システム市場、種類別、2021年~2033年(百万米ドル)

表39 カナダ空港システム市場、用途別、2021年~2033年(百万米ドル)

表40 カナダ空港システム市場、最終用途別、2021年~2033年(百万米ドル)

表41 メキシコ空港システム市場、構成要素別、2021年~2033年 (百万米ドル)

表42 メキシコ空港システム市場、導入形態別、2021年~2033年(百万米ドル)

表43 メキシコ空港システム市場、種類別、2021年~2033年(百万米ドル)

表44 メキシコ空港システム市場、用途別、2021年~2033年(百万米ドル)

表45 メキシコ空港システム市場、最終用途別、2021年~2033年(百万米ドル)

表46 欧州空港システム市場、構成要素別、2021年~2033年(百万米ドル)

表47 欧州空港システム市場、導入別、2021年~2033年(百万米ドル)

表48 欧州空港システム市場、タイプ別、2021年~2033年(百万米ドル)

表49 欧州空港システム市場、用途別、2021年~2033年(百万米ドル)

表50 欧州空港システム市場、最終用途別、2021年~2033年 (百万米ドル)

表51 イギリス空港システム市場、構成要素別、2021年~2033年(百万米ドル)

表52 イギリス空港システム市場、導入形態別、2021年~2033年 (百万米ドル)

表53 イギリス空港システム市場、種類別、2021年~2033年(百万米ドル)

表54 イギリス空港システム市場、用途別、2021年~2033年(百万米ドル)

表55 イギリス空港システム市場、最終用途別、2021年~2033年(百万米ドル)

表56 ドイツ空港システム市場、構成要素別、2021年~2033年(百万米ドル)

表57 ドイツ空港システム市場、導入別、2021年~2033年 (百万米ドル)

表58 ドイツ空港システム市場、種類別、2021年~2033年(百万米ドル)

表59 ドイツ空港システム市場、用途別、2021年~2033年(百万米ドル)

表60 ドイツ空港システム市場、最終用途別、2021年~2033年 (百万米ドル)

表61 フランス空港システム市場、構成要素別、2021年~2033年(百万米ドル)

表62 フランス空港システム市場、導入方法別、2021年~2033年(百万米ドル)

表63 フランス空港システム市場、種類別、2021年~2033年(百万米ドル)

表64 フランス空港システム市場、用途別、2021年~2033年(百万米ドル)

表65 フランス空港システム市場、最終用途別、2021年~2033年(百万米ドル)

表66 アジア太平洋空港システム市場、構成要素別、2021年~2033年 (百万米ドル)

表67 アジア太平洋空港システム市場、導入形態別、2021年~2033年(百万米ドル)

表68 アジア太平洋空港システム市場、種類別、2021年~2033年(百万米ドル)

表69 アジア太平洋空港システム市場、用途別、2021年~2033年(百万米ドル)

表70 アジア太平洋空港システム市場、最終用途別、2021年~2033年(百万米ドル)

表71 中国空港システム市場、構成要素別、2021年~2033年(百万米ドル)

表72 中国空港システム市場、導入形態別、2021年~2033年(百万米ドル)

表73 中国空港システム市場、種類別、2021年~2033年(百万米ドル)

表74 中国空港システム市場、用途別、2021年~2033年 (百万米ドル)

表75 中国空港システム市場、最終用途別、2021年~2033年(百万米ドル)

表76 日本空港システム市場、構成要素別、2021年~2033年(百万米ドル)

表77 日本空港システム市場、導入形態別、2021年~2033年 (百万米ドル)

表78 日本空港システム市場、種類別、2021年~2033年(百万米ドル)

表79 日本空港システム市場、用途別、2021年~2033年(百万米ドル)

表80 日本空港システム市場、最終用途別、2021年~2033年(百万米ドル)

表81 インド空港システム市場、コンポーネント別、2021年~2033年(百万米ドル)

表82 インド空港システム市場、導入別、2021年~2033年(百万米ドル)

表83 インド空港システム市場、タイプ別、2021年~2033年 (百万米ドル)

表84 インド空港システム市場、用途別、2021年~2033年(百万米ドル)

表85 インド空港システム市場、最終用途別、2021年~2033年(百万米ドル)

表86 韓国空港システム市場、構成要素別、2021年~2033年 (百万米ドル)

表87 韓国空港システム市場、導入形態別、2021年~2033年 (百万米ドル)

表88 韓国空港システム市場、種類別、2021年~2033年 (百万米ドル)

表89 韓国空港システム市場、用途別、2021年~2033年 (百万米ドル)

表90 韓国空港システム市場、最終用途別、2021年~2033年(百万米ドル)

表91 オーストラリア空港システム市場、構成要素別、2021年~2033年(百万米ドル)

表92 オーストラリア空港システム市場、導入形態別、2021年~2033年(百万米ドル)

表93 オーストラリア空港システム市場、種類別、2021年~2033年(百万米ドル)

表94 オーストラリア空港システム市場、用途別、2021年~2033年(百万米ドル)

表95 オーストラリア空港システム市場、最終用途別、2021年~2033年 (百万米ドル)

表96 ラテンアメリカ空港システム市場、コンポーネント別、2021年~2033年(百万米ドル)

表97 ラテンアメリカ空港システム市場、導入形態別、2021年~2033年(百万米ドル)

表98 ラテンアメリカ空港システム市場、タイプ別、2021年~2033年(百万米ドル)

表99 ラテンアメリカ空港システム市場、用途別、2021年~2033年(百万米ドル)

表100 ラテンアメリカ空港システム市場、最終用途別、2021年~2033年(百万米ドル)

表101 ブラジル空港システム市場、構成要素別、2021年~2033年(百万米ドル)

表102 ブラジル空港システム市場、導入形態別、2021年~2033年(百万米ドル)

表103 ブラジル空港システム市場、種類別、2021年~2033年(百万米ドル)

表104 ブラジル空港システム市場、用途別、2021年~2033年(百万米ドル)

表105 ブラジル空港システム市場、最終用途別、2021年~2033年(百万米ドル)

表106 中東・アフリカ空港システム市場、構成要素別、2021年~2033年(百万米ドル)

表107 中東・アフリカ空港システム市場、導入形態別、2021年~2033年(百万米ドル)

表108 中東・アフリカ空港システム市場、種類別、2021年~2033年(百万米ドル)

表109 中東・アフリカ空港システム市場、用途別、2021年~2033年(百万米ドル)

表110 中東・アフリカ空港システム市場、最終用途別、2021年~2033年(百万米ドル)

表111 サウジアラビア空港システム市場、構成要素別、2021年~2033年(百万米ドル)

表112 サウジアラビア空港システム市場、導入形態別、2021年~2033年(百万米ドル)

表113 サウジアラビア空港システム市場、種類別、2021年~2033年 (百万米ドル)

表114 サウジアラビア空港システム市場、用途別、2021年~2033年(百万米ドル)

表115 サウジアラビア空港システム市場、最終用途別、2021年~2033年(百万米ドル)

表116 アラブ首長国連邦(UAE)空港システム市場、構成要素別、2021年~2033年(百万米ドル)

表117 アラブ首長国連邦(UAE)空港システム市場、導入形態別、2021年~2033年(百万米ドル)

表118 アラブ首長国連邦(UAE)空港システム市場、種類別、2021年~2033年(百万米ドル)

表119 アラブ首長国連邦(UAE)空港システム市場、用途別、2021年~2033年(百万米ドル)

表120 アラブ首長国連邦(UAE)空港システム市場、最終用途別、2021年~2033年(百万米ドル)

表121 南アフリカ空港システム市場、構成要素別、2021年~2033年 (百万米ドル)

表122 南アフリカ空港システム市場、導入形態別、2021年~2033年(百万米ドル)

表123 南アフリカ空港システム市場、種類別、2021年~2033年(百万米ドル)

表124 南アフリカ空港システム市場、用途別、2021年~2033年(百万米ドル)

表125 南アフリカ空港システム市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 空港システム市場のセグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 空港システム市場概況

図7 空港システム市場セグメント概況

図8 空港システム市場競争環境概況

図9 市場調査プロセス

図10 市場推進要因関連性分析(現在および将来の影響)

図11 市場抑制要因関連性分析(現在および将来の影響)

図12 空港システム市場(構成要素別)主要ポイント

図13 空港システム市場(構成要素別)市場シェア(2024年及び2033年)

図14 ハードウェア市場規模予測(2021年~2033年、百万米ドル)

図15 ソフトウェア市場規模予測(2021年~2033年、百万米ドル)

図16 サービス市場規模予測(2021年~2033年、百万米ドル)

図17 空港システム市場:導入形態別、主なポイント

図18 空港システム市場:導入形態別、市場シェア(2024年及び2033年)

図19 新規設置市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図20 アップグレード・近代化市場の見積もり及び予測、2021年~2033年(百万米ドル)

図21 空港システム市場、種類別、主なポイント

図22 空港システム市場、種類別、市場シェア、2024年及び2033年

図23 旅客処理システム市場規模予測(2021年~2033年)(百万米ドル)

図24 手荷物処理システム(BHS)市場規模予測(2021年~2033年)(百万米ドル)

図25 航空交通管理システム(ATM)市場規模予測(2021年~2033年) (百万米ドル)

図26 セキュリティ・監視システム市場規模予測(2021年~2033年)(百万米ドル)

図27 情報通信システム市場規模予測(2021年~2033年)(百万米ドル)

図28 地上支援システム市場規模予測(2021年~2033年)(百万米ドル)

図29 緊急対応システム市場規模予測(2021年~2033年)(百万米ドル)

図30 その他市場規模予測(2021年~2033年)(百万米ドル)

図31 空港システム市場、用途別、主なポイント

図32 空港システム市場、用途別、市場シェア、2024年及び2033年

図33 エアサイド市場予測、2021年~2033年(百万米ドル)

図34 ターミナルサイド市場予測、2021年~2033年 (百万米ドル)

図35 陸上側市場の見積もりと予測、2021年~2033年(百万米ドル)

図36 空港システム市場、最終用途別、主なポイント

図37 空港システム市場、最終用途別、市場シェア、2024年及び2033年

図38 商業空港市場の見積もり及び予測、2021年~2033年(百万米ドル)

図39 民間空港市場の見積もり及び予測、2021年~2033年(百万米ドル)

図40 軍事空港市場の見積もり及び予測、2021年~2033年 (百万米ドル)

図41 地域別市場:主なポイント

図42 北米空港システム市場予測、2021年~2033年(百万米ドル)

図43 米国空港システム市場予測、2021年~2033年(百万米ドル)

図44 カナダ空港システム市場規模予測(2021年~2033年)(百万米ドル)

図45 メキシコ空港システム市場規模予測(2021年~2033年)(百万米ドル)

図46 欧州空港システム市場規模予測(2021年~2033年、百万米ドル)

図47 英国空港システム市場規模予測(2021年~2033年、百万米ドル)

図48 ドイツ空港システム市場規模予測(2021年~2033年、百万米ドル)

図49 フランス空港システム市場規模予測(2021年~2033年、百万米ドル)

図50 アジア太平洋地域空港システム市場規模予測(2021年~2033年、百万米ドル)

図51 中国空港システム市場規模予測(2021年~2033年、百万米ドル)

図52 日本空港システム市場規模予測(2021年~2033年、百万米ドル)

図53 インド空港システム市場規模予測(2021年~2033年、百万米ドル)

図54 韓国空港システム市場規模予測(2021年~2033年、百万米ドル)

図55 オーストラリア空港システム市場規模予測(2021年~2033年、百万米ドル)

図56 ラテンアメリカ空港システム市場規模予測(2021年~2033年、百万米ドル)

図57 ブラジル空港システム市場規模予測(2021年~2033年、百万米ドル)

図58 中東・アフリカ空港システム市場規模予測(2021年~2033年、百万米ドル)

図59 サウジアラビア空港システム市場規模予測(2021年~2033年、百万米ドル)

図60 アラブ首長国連邦(UAE)空港システム市場規模予測(2021年~2033年、百万米ドル)

図61 南アフリカ空港システム市場規模予測(2021年~2033年、百万米ドル)

図62 主要企業分類

図63 戦略フレームワーク

| ※参考情報 空港システムとは、空港内での航空機の運航、旅客の移動、貨物の管理などを円滑に行うための一連のシステムや設備を指します。これらは航空輸送の効率化、安全性の向上、利便性の向上を目指して設計されています。空港システムは、地上支援機器やITシステムを含む多岐にわたる技術や設備によって構成されており、国内外の航空旅客や貨物の流れを支える重要な役割を果たしています。 空港システムの種類には、いくつかの主なカテゴリーがあります。まずは、旅客サービスシステムです。このシステムは、チェックイン、荷物の管理、搭乗口案内など、旅客が空港を利用する際に必要なサービスを提供します。自動化されたチェックイン機や荷物預け機は、待ち時間を短縮し、旅客の利便性を向上させています。 次に、航空機運航管理システムがあります。これにより、航空機の発着時刻、スケジュール、空港内の誘導情報などが管理され、航空機の効率的な運航が実現されています。レーダーやトラフィック管理ソフトウェアを使って、空港周辺の航空機の動きを把握し、スムーズな運行をサポートします。 さらに、セキュリティシステムも重要な要素です。空港内でのテロや犯罪を防ぐための監視カメラ、金属探知機、爆発物検出装置など、さまざまな技術が活用されています。また、従業員や旅客に対するアクセス管理システムも導入されており、セキュリティを確保しています。 貨物管理システムも無視できません。空港は航空貨物の重要なハブであり、これには貨物の積み降ろし、トラッキング、在庫管理などが含まれます。これらのシステムは、物流の効率を最大化し、顧客の期待に応えるために重要な役割を果たします。 さらに、空港システムにはインフラストラクチャと呼ばれる物理的な構造も関与しています。滑走路、ターミナルビル、駐機場、給油設備など、空港を構成するためのハードウェアすべてが不可欠です。これらのインフラは、航空機の運航を安全に行うための基本的な要素です。 最近では、デジタル化や自動化技術が進化し、空港システムにもその影響が及んでいます。例えば、AI(人工知能)を活用した予測分析を用いて、旅客の流れを事前に予測することで、混雑の回避を試みるケースが増えています。また、ブロックチェーン技術を利用して貨物の追跡やトレーサビリティを確保する動きも見られます。 このように、空港システムは旅客の利便性や航空の安全性を向上させるために、日々進化しています。技術の進化とともに、新しい課題やニーズが生まれ、それに対処するための革新が必要です。今後も空港システムは、さらなる効率化や安全性の向上を目指して進化し続けることでしょう。 空港システムは国際的な輸送の要ですから、国や地域ごとの特性も考慮された設計や運用が求められます。たとえば、発展途上国の空港と先進国の空港では、求められるテクノロジーやサービスに違いがあります。各国のニーズに応じたシステムの最適化が重要です。 また、持続可能性の観点からも、空港システムの革新が求められています。環境に配慮した技術や運用方法を導入することが、今後の空港運営には欠かせない要素となります。これにより、持続可能な航空輸送の実現が期待されます。空港システムは、航空旅客や貨物の流れを支えるだけでなく、経済活動の基盤にもなっているため、新しい技術と理念を取り入れながら、今後もますます重要な役割を遂行していくことが期待されます。 |