超低消費電力マイクロコントローラ市場における魅力的な機会

北米

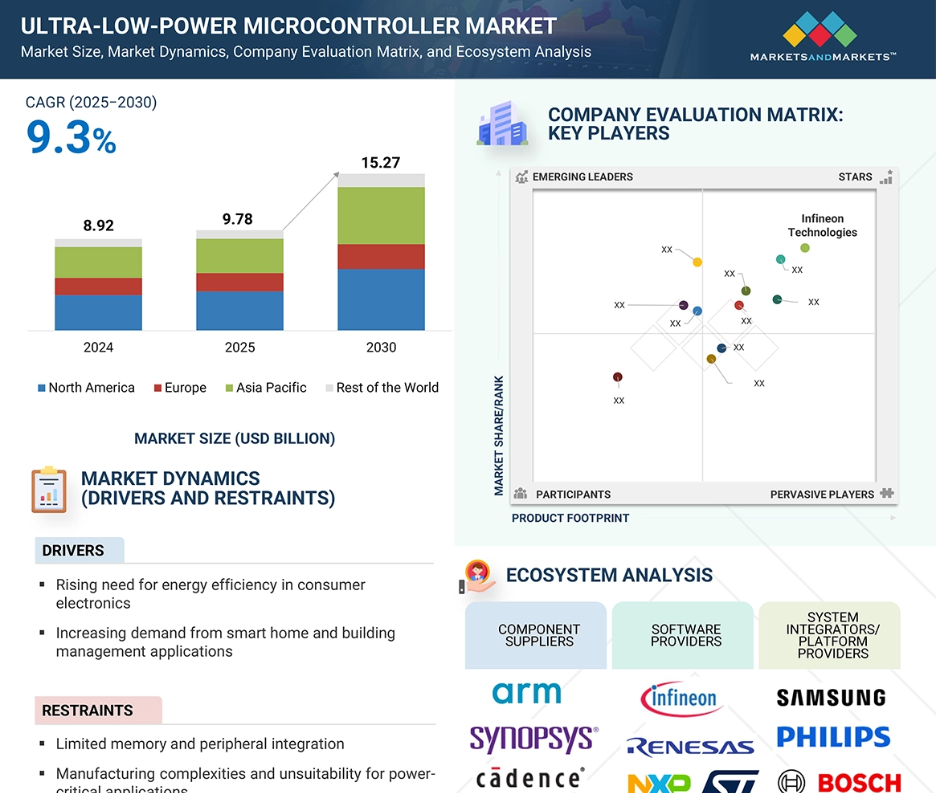

2025年時点で、北米は世界の超低消費電力マイクロコントローラ市場において39.0%という最大のシェアを占めました。

超低消費電力MCU市場の成長は、省エネルギー型電子製品、IoTデバイス、最小限のエネルギー消費で長寿命化が求められる電池駆動アプリケーションに対する需要の高まりによって牽引されています。

先進的なアーキテクチャ、微細化されたプロセスノード、AI統合型ULP MCUの登場により、低消費電力レベルでの高性能化が実現され、次世代スマートデバイスにおける利用拡大が期待されます。

インフィニオン・テクノロジーズAG(ドイツ)、NXPセミコンダクターズ(オランダ)、ルネサスエレクトロニクス株式会社(日本)、STマイクロエレクトロニクス(スイス)、マイクロチップ・テクノロジー社(アメリカ)は、超低消費電力MCU市場の主要企業です。

企業やOEMメーカーは、ウェアラブル機器、医療機器、産業用センサー、自動車電子機器に電力を供給するため、ULP MCUへの投資を進めており、これによりバッテリー寿命の延長、信頼性の向上、持続可能な製品開発が実現されます。

世界の超低消費電力マイクロコントローラ市場の動向

推進要因:IoTネットワークにおける接続デバイスの増加

消費者向け、産業用、商業用セクターにおけるIoTデバイスの普及が、超低消費電力マイクロコントローラの需要を後押ししています。接続型センサー、スマート家電、ウェアラブル機器、エッジコンピューティングノードが普及するにつれ、最小限のエネルギーで確実に動作するコントローラーの必要性はこれまで以上に重要となっています。ULP MCUは、センサーデータ処理、無線通信、イベント駆動型ウェイクアップといった必須タスクを処理しながら、電源からマイクロアンペア単位、さらにはナノワット単位の電力しか消費しないように設計されており、バッテリー駆動やエネルギーハーベスティング用途に最適です。スマートホーム、コネクテッドファクトリー、農業モニタリングに及ぶスマートデバイスエコシステムの拡大に伴い、ULP MCUは頻繁な電池交換を必要とせず長期運用を可能にする省エネルギー型インテリジェンスを提供し、保守コストの削減とスケーラブルな展開を支援します。

制約事項:メモリ容量と周辺機器統合の制限

超低消費電力マイクロコントローラは、厳しい電力予算内で動作するようエンジニアリングされており、電池駆動やエネルギー効率が重視されるアプリケーションに極めて適しています。しかしながら、超低消費電力を実現するために必要な設計上のトレードオフは、処理能力、メモリ容量、周辺機器の統合性といった面で制約を伴うことが多くあります。多くのULP MCUは、RAMとフラッシュメモリの両方においてオンチップメモリ容量が限られており、デバイス上で直接実行可能なアプリケーションの複雑さに制限が生じます。同様に、高度な通信インターフェース、高速ADC/DACモジュール、複数のタイマーなどの統合周辺機器の範囲も、消費電力の最小化のために縮小されることが多くあります。これにより、機能豊富で計算負荷の高い、あるいは高度に接続されたシステムの実装を目指す開発者にとって課題が生じます。機能面で妥協するか、追加コンポーネントを統合する必要があり、その結果、総コスト、設計の複雑さ、消費電力が増加するからです。

機会:EV産業におけるパワーエレクトロニクスの普及拡大

先進的なパワーエレクトロニクスの利用拡大に牽引され、電気自動車(EV)産業は超低消費電力(ULP)MCU市場にとって強力な機会となりつつあります。電気自動車において、パワーエレクトロニクスは、バッテリーの充電からモーターやその他の車両システムへの電力供給に至るまで、電気エネルギーの流れを管理する中核部品です。これには、バッテリー管理システム(BMS)、車載充電器、インバーター、DC/DCコンバーターなどの重要なシステムが含まれます。これらの各部品は、最適な性能、効率、安全性を確保するために、専用のインテリジェントなコントローラーを必要とします。ULP MCUは、最小限のエネルギー消費で複雑な監視・制御タスクを実行できるため、これらの役割に最適です。BMS内のULP MCUは、数百個の個々の電池セルの電圧、温度、健康状態を継続的に監視しながら、電池の充電量を大幅に消耗させることなく、車両の航続距離と電池の寿命を最大化します。

課題:多様な接続プロトコルとの統合

IoT、ウェアラブル機器、スマートホームデバイス、産業用オートメーションにおける超低消費電力マイクロコントローラ(ULP MCU)の採用拡大に伴い、Bluetooth Low Energy(BLE)、Zigbee、Thread、LoRaWAN、Wi-Fi HaLow、NFC、および独自開発のサブGHz帯ソリューションなど、幅広い接続プロトコルとのシームレスな統合が求められています。しかしながら、各プロトコルはデータレート、周波数帯域、変調方式、消費電力プロファイルにおいて固有の要件を有します。ULP MCUは最小限のエネルギー消費を維持しつつ、これらの多様な技術仕様のバランスを取る必要があり、高度なRFフロントエンド設計、最適化されたファームウェアスタック、洗練された電力管理アーキテクチャが求められることが多々あります。この複雑性は開発コストの増加、設計サイクルの長期化、マルチプロトコルエコシステムへの統合時の互換性リスクの増大を招きます。

グローバル超低消費電力マイクロコントローラ市場エコシステム分析

超低消費電力マイクロコントローラのエコシステムは、アーキテクチャ設計者、部品メーカー、システムインテグレーター、グローバルディストリビューターなど、相互依存するセグメントで構成されています。テキサス・インスツルメンツ、NXPセミコンダクターズ、STマイクロエレクトロニクス、ルネサスエレクトロニクス、インフィニオンテクノロジーズ、マイクロチップテクノロジーなどのメーカーは、先進的な低消費電力プロセス技術を用いて設計を物理的なチップへと変換します。システムインテグレーターは、これらのマイクロコントローラーを、民生機器、産業オートメーション、自動車システム、医療機器など、多様なアプリケーションに組み込みます。この協業構造により、継続的なイノベーションが可能となり、商品化が加速され、エネルギー効率の高い組み込みソリューションに対する需要の増加を支えています。

32ビットパッケージングセグメントは、予測期間を通じて市場における主導的な地位を維持すると予想されます。

32ビット包装セグメントは、超低消費電力マイクロコントローラ市場で最大のシェアを占めており、複雑なアプリケーション向けに高い処理能力、拡張性、エネルギー効率を提供できることから、高い成長率が見込まれています。これらのMCUは、超低消費電力を維持しながら、高度な機能性、大容量メモリ、高速実行速度をサポートするため、IoTゲートウェイ、ウェアラブル機器、産業用オートメーションシステム、自動車電子機器に最適です。現代の開発エコシステムとの互換性や、エッジAIを含む高度なアルゴリズム処理能力が、さらなる普及を後押ししています。機能豊富なバッテリー駆動デバイスの需要増加に伴い、32ビット包装セグメントは持続的な高成長が見込まれます。

民生用電子機器セグメントは、超低消費電力マイクロコントローラ市場において最大のシェアを占めると予想されます。

超低消費電力マイクロコントローラ市場において、コンシューマー電子分野が最大のシェアを占めております。これはスマートデバイス、ウェアラブル機器、ワイヤレスオーディオシステム、携帯型ガジェットの普及が牽引しております。スマートウォッチ、フィットネストラッカー、スマートスピーカー、リモコンなどの製品において、超低消費電力マイクロコントローラは、長時間のバッテリー駆動、コンパクトなフォームファクタ、効率的な処理を実現する上で不可欠な役割を果たしております。IoT対応コンシューマーデバイスの急増と省エネルギー設計への需要の高まりを受け、メーカー各社はユーザー体験の向上と消費電力削減のため、ULP MCUの統合を加速させております。この傾向により、コンシューマー電子分野は市場を牽引する主要かつ着実に拡大するセグメントとしての地位を確立しております。

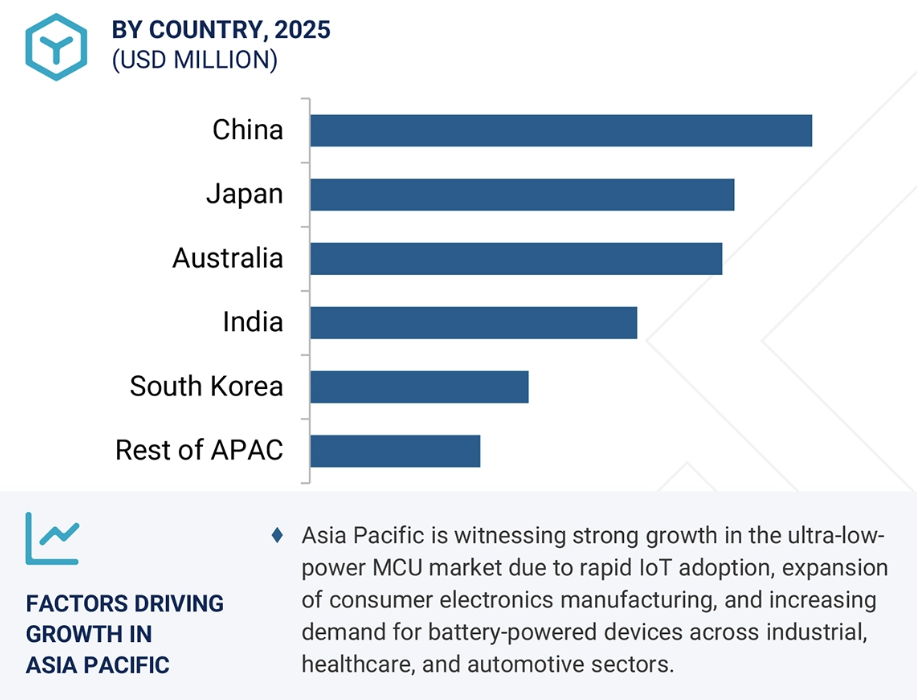

予測期間中、アジア太平洋地域が最も高いCAGRを記録すると見込まれます。

アジア太平洋地域は、中国、日本、韓国、インドなどの国々における大規模な電子製造、急速な都市化、IoT導入の拡大に後押しされ、超低消費電力マイクロコントローラ市場で最も高い成長率を示すと予測されています。スマートデバイス、ウェアラブル機器、省エネ家電に対する消費者需要の拡大が、多様なアプリケーションにおけるULP MCUの統合を推進しています。半導体生産、スマートシティ開発、再生可能エネルギーシステムに対する政府主導の取り組みも、地域の成長を後押ししています。部品サプライヤー、OEM、低コスト製造拠点からなる強力なエコシステムを背景に、アジア太平洋地域は世界の超低消費電力マイクロコントローラ市場における主要な成長エンジンとして台頭しています。

2025-2030年における最大の市場シェア

地域内で最も成長が速い市場:インド

超低消費電力マイクロコントローラ市場の最近の動向

- 2025年6月、ルネサスエレクトロニクス株式会社は、超低消費電力と業界初のUSB-Cリビジョン2.4規格対応を特徴とするRA2L2 MCUグループを発表しました。48MHzのArm Cortex-M23コアをベースとしたこれらのMCUは、ゲーミングマウスやキーボードなどの携帯機器やPC周辺機器に最適です。高度な低消費電力機能、USB-C接続性、Wi-Fi/Bluetoothモジュール向けのUART起動機能を提供します。

- 2025年3月、STマイクロエレクトロニクスは、遠隔地や電力制約環境におけるIoTアプリケーション向けの先進的な省電力技術を搭載したSTM32U3マイクロコントローラを発表しました。ユーティリティメーター、医療機器、動物・環境モニター、民生用ウェアラブル機器に最適なこれらのMCUは、コイン型電池や環境エネルギーなどの最小限の電源で、長期にわたる低メンテナンス運転をサポートします。

- 2025年1月、NXPは新開発の超低消費電力MCX Lシリーズの一部となるMCX L14xおよびL25xマイクロコントローラを発表しました。バッテリー駆動の常時稼働型センシングアプリケーション向けに設計されたこれらのMCUは、独立した超低消費電力センシング領域を備えたデュアルコアアーキテクチャを採用し、スリープモード中でも継続的なデータ収集を可能にします。これにより、産業用モニタリング、ビル管理、流量計測に最適です。

- 2024年4月、マイクロチップ・テクノロジー社(アメリカ)は台湾のTSMCとの提携を拡大し、子会社であるジャパン・アドバンスト・セミコンダクター・マニュファクチャリング(JASM)における40nmプロセス製造の専門能力を確保いたしました。この取り組みは、サプライチェーンの耐障害性強化を目指すマイクロチップの戦略の一環です。同社は、内部製造能力の強化、生産能力の増強、ならびにウエハーファブ、ファウンドリ、組立、テスト、OSATパートナーシップにおける地理的多様性と冗長性の確立を目指しております。

- 2024年4月、インフィニオン・テクノロジーズは、IoT、民生用、産業用ユースケースにおける機械学習アプリケーション向けに設計されたPSOC Edge MCUファミリー(E81、E83、E84)を発表いたしました。これらのスケーラブルなMCUは、Arm Cortex-M55またはM33コアを搭載し、Helium DSP、Arm Ethos-U55マイクロNPU、インフィニオンの超低消費電力NNLiteニューラルネットワークアクセラレータを備えています。

主要市場プレイヤー

トップ超低消費電力マイクロコントローラ市場リスト

以下の企業が超低消費電力マイクロコントローラ市場を主導しています:

Infineon Technologies AG (Germany)

NXP Semiconductors (Netherlands)

Renesas Electronics Corporation (Japan)

STMicroelectronics (Switzerland)

Microchip Technology Inc. (US)

Texas Instruments Incorporated (US)

Analog Devices, Inc. (US)

Silicon Laboratories (US)

ROHM Co., Ltd. (Japan)

Nuvoton Technology Corporation (Taiwan)

CHINA MICRO SEMICON CO., LIMITED (China)

CEC Huada Electronic Design Co., Ltd. (China)

Nordic Semiconductor (Norway)

Ambiq Micro, Inc. (US)

GigaDevice (China)

1 はじめに 33

1.1 調査目的 33

1.2 市場定義 33

1.3 調査範囲 34

1.3.1 対象市場 34

1.3.2 対象範囲と除外事項 35

1.3.3 対象期間 35

1.4 通貨 36

1.5 対象単位 36

1.6 制限事項 36

1.7 ステークホルダー 36

1.8 変更点の要約 37

2 調査方法論 38

2.1 調査データ 38

2.1.1 二次データ 39

2.1.1.1 主要な二次情報源 39

2.1.1.2 二次情報源からの主要データ 40

2.1.2 一次データ 40

2.1.2.1 一次インタビュー参加者リスト 41

2.1.2.2 一次データの内訳 41

2.1.2.3 一次情報源からの主要データ 42

2.1.2.4 産業に関する主な知見 43

2.1.3 二次調査および一次調査 43

2.2 市場規模の推定 44

2.2.1 ボトムアップアプローチ 45

2.2.1.1 ボトムアップ分析を用いた市場規模推定手法

(需要側) 46

2.2.2 トップダウンアプローチ 46

2.2.2.1 トップダウン分析を用いた市場規模推定手法

(供給側) 47

2.3 市場細分化とデータ三角測量 47

2.4 調査の前提条件 49

2.5 リスク評価 50

2.6 調査の限界 50

3 エグゼクティブサマリー 51

4 プレミアムインサイト 56

4.1 超低消費電力マイクロコントローラ市場におけるプレイヤーの機会 56

4.2 超低消費電力マイクロコントローラ市場:周辺機器

および包装の種類別 57

4.3 超低消費電力マイクロコントローラ市場:エンドユースアプリケーション別 57

4.4 超低消費電力マイクロコントローラ市場:国別 58

5 市場概要 59

5.1 はじめに 59

5.2 市場動向 59

5.2.1 推進要因 60

5.2.1.1 民生用電子機器におけるエネルギー効率化の必要性の高まり 60

5.2.1.2 スマートホームおよびビル管理アプリケーションへの需要増加 60

5.2.1.3 IoTネットワークにおける接続デバイスの増加 61

5.2.1.4 電池駆動型産業用センサーの導入拡大 61

5.2.2 制約要因 63

5.2.2.1 メモリ容量と周辺機器の統合性の制限 63

5.2.2.2 製造上の複雑さと電力消費が重要な用途への不適合性 63

5.2.3 機会要因 64

5.2.3.1 電気自動車産業におけるパワーエレクトロニクスの採用拡大 64

5.2.3.2 IoTおよび半導体に対する政府の政策と投資 65

5.2.3.3 発展途上国におけるグリーン産業化 65

5.2.4 課題 66

5.2.4.1 高電力・低電力マイクロコントローラに比べ、超低電力マイクロコントローラの普及率が低いこと 66

5.2.4.2 多様な接続プロトコルとの統合 67

5.3 顧客のビジネスに影響を与えるトレンド/ディスラプション 68

5.4 バリューチェーン分析 68

5.5 エコシステム分析 70

5.6 ポーターの5つの力分析 73

5.7 特許分析 76

5.8 規制分析 79

5.8.1 規制機関、政府機関、その他の組織 79

5.8.2 規格 87

5.8.3 規制 88

5.8.3.1 北米 88

5.8.3.1.1 アメリカ 88

5.8.3.1.2 カナダ 88

5.8.3.2 ヨーロッパ 88

5.8.3.2.1 ドイツ 88

5.8.3.2.2 英国 89

5.8.3.2.3 フランス 89

5.8.3.3 アジア太平洋地域 89

5.8.3.3.1 韓国 89

5.8.3.3.2 日本 89

5.8.3.4 その他の地域 89

5.8.3.4.1 ナイジェリア 89

5.8.3.4.2 ブラジル 89

5.9 貿易分析 90

5.9.1 輸入データ(HSコード854231) 90

5.9.2 輸出シナリオ(HSコード854231) 91

5.10 価格分析 93

5.10.1 主要メーカーが提供する超低消費電力マイクロコントローラーの平均販売価格動向、

用途別、2021–2024年 93

5.10.2 超低消費電力マイクロコントローラーの平均販売価格動向(地域別、2021年~2024年、米ドル) 94

5.11 技術分析 97

5.11.1 主要技術 97

5.11.1.1 先進半導体プロセスノード 97

5.11.1.2 マルチ電源領域およびパワーゲーティングアーキテクチャ 97

5.11.1.3 動的電圧・周波数スケーリング(DVFS) 98

5.11.2 補完技術 98

5.11.2.1 低電力無線プロトコル 98

5.11.2.2 エネルギーハーベスティングソリューション 98

5.11.3 関連技術 98

5.11.3.1 システムオンチップ(SoC)統合 98

5.11.3.2 低消費電力モードを備えたFPGA 99

5.12 事例研究分析 99

5.12.1 KWIKSET:超低消費電力マルチプロトコル接続による次世代スマートロックの実現 99

5.12. 2 ASPINITY:常時稼働でバッテリーに優しいシステムによる駐車車両向け超低消費電力車両監視システムの提供 100

5.12.3 本田技研工業株式会社:生成AIによる知識移転の加速、文書作成時間を67%削減 100

5.12.4 ECARX:AMD搭載の没入型デジタルコックピットプラットフォームによる車内体験の革新 101

5.12.5 スバル株式会社:AMD Versal

AI Edge Gen 2によるEyesight ADASの高度化で、よりスマートで安全な運転を実現 102

5.13 主要カンファレンス&イベント(2025年~2026年) 102

5.14 主要ステークホルダーと購買基準 105

5.14.1 購買プロセスにおける主要ステークホルダー 105

5.14.2 購買基準 106

5.15 AIが超低消費電力マイクロコントローラ市場に与える影響 106

5.16 2025年アメリカ関税が超低消費電力マイクロコントローラ市場に与える影響 107

5.16.1 主な関税率 108

5.16.2 価格への影響分析 109

5.16.3 各地域への主な影響 110

5.16.3.1 アメリカ 110

5.16.3.2 ヨーロッパ 110

5.16.3.3 アジア太平洋地域 111

5.16.4 最終用途アプリケーションへの影響 111

6 周辺機器別 超低消費電力マイクロコントローラ市場 114

6.1 はじめに 115

6.2 アナログ 116

6.2.1 アナログ対応センシングおよび信号調整の需要拡大が採用を加速 116

6.3 デジタル 122

6.3.1 高度なデジタル周辺機器の統合が進み、超低消費電力マイクロコントローラの採用が促進される 122

7 パッケージの種類別 超低消費電力マイクロコントローラ市場

128

7.1 はじめに 129

7.2 8ビット 130

7.2.1 8ビット超低消費電力マイクロコントローラ(ULP MCU)のコストパフォーマンス、簡便性、およびバッテリー寿命の長さが普及を促進 130

7.3 16ビット 137

7.3.1 16ビットアーキテクチャの拡大がIoT、自動車、医療分野での採用を促進 137

7.4 32ビット 144

7.4.1 AI対応センシングおよびリアルタイム分析の需要増加が32ビットULPマイコンの採用を促進する 144

8 用途別超低消費電力マイクロコントローラ市場 151

8.1 はじめに 152

8.2 民生用電子機器 155

8.2.1 超低エネルギー消費でリアルタイムインテリジェンスを実現するULPマイコンの能力が市場成長を牽引 155

8.3 製造 161

8.3.1 接続性と知能性を備えた生産への移行が、超低消費電力マイコン(ULP MCU)の需要拡大を加速させる 161

8.4 自動車 167

8.4.1 電動化とADAS(先進運転支援システム)の統合が進展し、超低消費電力マイコン(ULP MCU)が自動車分野の基盤技術として位置づけられる 167

8.5 医療 173

8.5.1 スマートで IoT 対応の医療機器を駆動する ULP MCU の能力が市場成長を支える 173

8.6 通信 179

8.6.1 ULP MCUに関連する安全なデータフローとデバイスのライフサイクル延長が市場を促進する 179

8.7 航空宇宙・防衛 185

8.7.1 航空宇宙・防衛プラットフォームにおけるセキュアなエッジインテリジェンスと拡張された耐久性が市場を推進 185

8.8 メディア・エンターテインメント 191

8.8.1 予測期間中の市場成長を推進するメディア・エンターテインメント分野における新技術の台頭 191

8.9 サーバー及びデータセンター 197

8.9.1 大規模コンピューティング環境における性能とエネルギー効率のバランス確保の必要性が市場を牽引 197

8.10 その他 204

9 地域別超低消費電力マイクロコントローラ市場 210

9.1 はじめに 211

9.2 北米 213

9.2.1 北米のマクロ経済見通し 213

9.2.2 アメリカ 216

9.2.2.1 AI ワークロードの増加と電動化のトレンドが、スケーラブルな超低消費電力 MCU プラットフォームの需要を加速 216

9.2.3 カナダ 218

9.2.3.1 精密農業、ハイパースケールデータセンター、スマートシティが、カナダの ULP MCU にとって新たな成長分野を開拓 218

9.2.4 メキシコ 220

9.2.4.1 製造力の強みと自由貿易協定の融合が堅調な市場成長軌道を創出 220

9.3 ヨーロッパ 221

9.3.1 ヨーロッパのマクロ経済見通し 222

9.3.2 英国 225

9.3.2.1 IoT および EV の普及拡大が、英国全土における超低消費電力 MCU の導入を推進 225

9.3.3 ドイツ 227

9.3.3.1 EV およびスマートファクトリー分野におけるドイツのリーダーシップが、超低消費電力マイクロコントローラ技術の堅調な成長を牽引 227

9.3.4 フランス 228

9.3.4.1 フランスの戦略的な半導体投資と省エネルギー政策が、超低消費電力マイクロコントローラーの拡張的な導入を促進する見込みです 228

9.3.5 イタリア 230

9.3.5.1 スマートインフラと医療イノベーションがイタリアにおける超低消費電力マイクロコントローラーの導入を推進する 230

9.3.6 その他のヨーロッパ 231

9.4 アジア太平洋地域 233

9.4.1 アジア太平洋地域のマクロ経済見通し 233

9.4.2 日本 237

9.4.2.1 省エネ型産業オートメーションおよび医療 IoT プラットフォームが、日本を成長性の高い市場として位置づける 237

9.4.3 中国 239

9.4.3.1 IoT 対応工場およびインテリジェントな民生用デバイスが、中国における超低消費電力 MCU の戦略的採用を推進する 239

9.4.4 韓国 240

9.4.4.1 半導体技術革新と接続型産業エコシステムが韓国における超低消費電力マイクロコントローラ市場の拡大を促進 240

9.4.5 インド 242

9.4.5.1 政府主導の半導体政策とIoT主導の民生用電子機器がインド市場の拡大を牽引 242

9.4.6 オーストラリア 244

9.4.6.1 省エネ型医療機器、産業用IoT、スマートインフラ構想が市場成長を支える 244

9.4.7 その他のアジア太平洋地域 245

9.5 その他の地域 247

9.5.1 その他の地域のマクロ経済見通し 247

9.5.2 南米アメリカ 250

9.5.2.1 精密農業と再生可能エネルギー最適化の加速に向けたULP MCUの採用拡大 250

9.5.3 中東 252

9.5.3.1 市場を牽引する省エネ建築と遠隔医療の成長 252

9.5.4 アフリカ 253

9.5.4.1 電力アクセス課題解決に向けた再生可能エネルギーソリューションへの注力強化が成長を促進 253

10 競争環境 255

10.1 概要 255

10.2 主要プレイヤー戦略/勝者となる権利、2021–2025 255

10.3 収益分析、2021–2024 257

10.4 市場シェア分析、2024 259

10.5 企業評価と財務指標 262

10.6 ブランド/製品比較 263

10.7 企業評価マトリックス:主要プレイヤー、2024年 264

10.7.1 スター企業 264

10.7.2 新興リーダー 264

10.7.3 普及型プレイヤー 264

10.7.4 参加企業 264

10.7.5 企業フットプリント:主要企業、2024年 266

10.7.5.1 企業フットプリント 266

10.7.5.2 地域別フットプリント 267

10.7.5.3 周辺機器フットプリント 268

10.7.5.4 包装種類別フットプリント 269

10.7.5.5 最終用途別フットプリント 270

10.8 企業評価マトリックス:スタートアップ/中小企業、2024年 271

10.8.1 先進的企業 271

10.8.2 対応型企業 271

10.8.3 ダイナミック企業 271

10.8.4 スタート地点 271

10.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 273

10.8.5.1 主要スタートアップ企業/中小企業の詳細リスト 273

10.8.5.2 周辺機器および最終用途別主要スタートアップ企業/中小企業の競争力ベンチマーク 274

10.8.5.3 主要スタートアップ/中小企業における競争力ベンチマーク(包装種類別・地域別) 274

10.9 競争環境 275

10.9.1 製品発表 275

10.9.2 取引事例 277

11 企業プロファイル 280

11.1 主要企業 280

11.1.1 インフィニオン・テクノロジーAG 280

11.1.1.1 事業概要 280

11.1.1.2 提供製品・サービス・ソリューション 282

11.1.1.3 最近の動向 283

11.1.1.3.1 新製品発表 283

11.1.1.3.2 取引動向 284

11.1.1.4 MnMの見解 285

11.1.1.4.1 勝つための権利 285

11.1.1.4.2 戦略的選択 285

11.1.1.4.3 弱みと競合上の脅威 286

11.1.2 NXP SEMICONDUCTORS 287

11.1.2.1 事業概要 287

11.1.2.2 提供製品・サービス・ソリューション 288

11.1.2.3 最近の動向 290

11.1.2.3.1 製品発売 290

11.1.2.3.2 取引 290

11.1.2.4 MnMの見解 292

11.1.2.4.1 勝利の権利 292

11.1.2.4.2 戦略的選択 292

11.1.2.4.3 弱みと競合上の脅威 293

11.1.3 ルネサス エレクトロニクス株式会社 294

11.1.3.1 事業概要 294

11.1.3.2 提供製品・サービス・ソリューション 296

11.1.3.3 最近の動向 297

11.1.3.3.1 新製品発表 297

11.1.3.3.2 取引 298

11.1.3.4 MnMの見解 299

11.1.3.4.1 勝つ権利 299

11.1.3.4.2 戦略的選択 299

11.1.3.4.3 弱みと競合上の脅威 299

11.1.4 STマイクロエレクトロニクス 300

11.1.4.1 事業概要 300

11.1.4.2 提供製品・サービス・ソリューション 301

11.1.4.3 最近の動向 302

11.1.4.3.1 新製品の発売 302

11.1.4.3.2 取引 303

11.1.4.4 MnMの見解 304

11.1.4.4.1 勝利の権利 304

11.1.4.4.2 戦略的選択 304

11.1.4.4.3 弱みと競合上の脅威 305

11.1.5 マイクロチップ技術社 306

11.1.5.1 事業概要 306

11.1.5.2 提供製品・サービス・ソリューション 307

11.1.5.3 最近の動向 309

11.1.5.3.1 製品発売 309

11.1.5.3.2 取引 309

11.1.5.3.3 事業拡大 310

11.1.5.4 MnMの見解 310

11.1.5.4.1 勝つ権利 310

11.1.5.4.2 戦略的選択 310

11.1.5.4.3 弱みと競合上の脅威 311

11.1.6 テキサス・インスツルメンツ社 312

11.1.6.1 事業概要 312

11.1.6.2 提供製品・サービス・ソリューション 313

11.1.6.3 最近の動向 314

11.1.6.3.1 製品発表 314

11.1.6.3.2 取引 315

11.1.6.3.3 事業拡大 315

11.1.7 アナログ・デバイセズ社 317

11.1.7.1 事業概要 317

11.1.7.2 提供製品・サービス・ソリューション 318

11.1.7.3 最近の動向 319

11.1.7.3.1 取引 319

11.1.7.3.2 事業拡大 320

11.1.8 シリコンラボラトリーズ 321

11.1.8.1 事業概要 321

11.1.8.2 提供製品・サービス・ソリューション 323

11.1.8.3 最近の動向 323

11.1.8.3.1 製品発売 323

11.1.9 ROHM株式会社 324

11.1.9.1 事業概要 324

11.1.9.2 提供製品・サービス・ソリューション 326

11.1.9.3 最近の動向 327

11.1.9.3.1 製品発売 327

11.1.9.3.2 取引 327

11.1.10 NUVOTON 技術 CORPORATION 328

11.1.10.1 事業概要 328

11.1.10.2 提供製品・サービス・ソリューション 330

11.1.10.3 最近の動向 331

11.1.10.3.1 製品発売 331

11.2 その他の企業 332

11.2.1 チャイナ・マイクロ・セミコン株式会社 332

11.2.2 CEC HUADA 電子 DESIGN CO., LTD. 333

11.2.3 NORDIC SEMICONDUCTOR 334

11.2.4 AMBIQ MICRO, INC. 335

11.2.5 GIGADEVICE 336

11.2.6 EM MICROELECTRONIC 337

11.2.7 アボップ・セミコンダクター株式会社 338

11.2.8 上海凌動マイクロエレクトロニクス株式会社 339

11.2.9 TELINK 340

11.2.10 メガウィン・技術株式会社 株式会社 341

11.2.11 ダイデバイス 342

11.2.12 アリフ半導体 343

11.2.13 アスピニティ 344

11.2.14 イノフェーズ IOT 株式会社 345

11.2.15 アトモシック株式会社 346

11.2.16 モースマイクロ 347

11.2.17 シンティアン 348

12 付録 349

12.1 業界専門家からの見解 349

12.2 ディスカッションガイド 350

12.3 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 353

12.4 カスタマイズオプション 355

12.5 関連レポート 355

12.6 著者詳細 356

| ※参考情報 超低消費電力マイクロコントローラ(Ultra-low-power Microcontroller)は、主にバッテリー駆動のポータブルデバイスやIoT(Internet of Things)機器などに使用される、極めて低い消費電力で動作するマイクロコントローラです。これらのデバイスは、少ないエネルギーで長時間動作することが求められるため、特に省エネルギーが重視されています。彼らは、センサーからのデータ収集、信号処理、通信などのタスクを実行する際に、バッテリーの寿命を最大化するように設計されています。 超低消費電力マイクロコントローラの種類は様々です。一般的に、動作電圧や動作クロック周波数が低いものが多く、高い集積度を持つため、さまざまな機能を一つのチップに集約することができます。一例として、ARM Cortex-Mシリーズのコアを使用したものや、特定の用途に特化したカスタムコアを持つものがあります。各メーカーは、自社の製品ラインに応じて異なる機能や性能を提供していますが、動作温度範囲やパフォーマンス、消費電力特性などが各モデルごとに異なるため、用途に応じた選択が重要です。 用途としては、主にウェアラブルデバイス、ヘルスケア関連機器、スマートホーム製品、環境モニタリング、農業用センサー、RFIDタグなどが挙げられます。例えば、心拍数や血圧を測定するウェアラブルデバイスでは、常に動作している必要があり、バッテリーの持続時間を延ばすために超低消費電力マイクロコントローラが使用されます。また、温度や湿度を監視する環境モニタリングデバイスも、データを定期的に送信する必要があるため、できるだけ少ない電力で運用されることが求められます。 関連技術としては、無線通信技術やエネルギーハーベスティング技術があります。無線通信技術では、Bluetooth Low Energy(BLE)やLoRa、Zigbeeなど、低消費電力でのデータ通信を実現するプロトコルが広く採用されています。これらは、限られた送信時間内にデータを送信し、それ以外の時間はスリープモードに入ることで消費電力を抑えています。 エネルギーハーベスティング技術も重要です。これは、太陽光や振動、温度差など周囲の環境からエネルギーを収集し、デバイスに供給する技術です。たとえば、太陽光発電を利用することで、バッテリーを充電せずとも長期的な運用が可能になります。このような技術と組み合わせることで、超低消費電力マイクロコントローラの効率性がさらに向上します。 現在の市場では、さまざまなメーカーが超低消費電力マイクロコントローラを提供しており、それぞれの製品が異なる機能や特性を持っています。たとえば、Texas Instruments, Microchip, STMicroelectronics, NXP Semiconductorsなどが挙げられます。これらのメーカーは、開発支援ツールやサンプルコードを提供することで、開発者が迅速に製品を開発できるよう手助けしています。 今後もIoTの進展と共に、超低消費電力マイクロコントローラの需要はますます高まると予想されています。デバイスの小型化や、より高性能な通信規格の登場に伴い、より効率的な電力管理が求められるでしょう。また、サステナビリティの観点からもエネルギー効率の良いデバイスの開発は重要な課題とされており、そのためには新しい技術の研鑽や革新が期待されます。 超低消費電力マイクロコントローラは、今後も様々な分野での進化が見込まれ、多くの製品やサービスにおいて不可欠な要素となるでしょう。省エネルギー技術の進展は、生活様式や産業構造を変革する可能性を秘めています。これらの技術が実用化され、多くの人々に恩恵をもたらすことを期待しています。 |