- 技術別では、医療、食品加工、産業オートメーションにおける需要に牽引され、赤外線(非接触)温度センサが最も速い成長を示す見込み。

- 最終用途産業別では、自動車、医療、電子産業、産業が主要セクターで、医療と産業セクターは安全性と自動化の要件から平均を上回る採用が見られます。

- 市場ダイナミクス別の促進要因としては、電気自動車(バッテリーシステム)における温度モニタリング需要の高まり、再生可能エネルギーシステムにおける正確な温度センシング、安全性に関する規制基準の厳格化などが挙げられます。阻害要因としては、センサーコストの高騰や統合の課題などが挙げられます。

- 機会別では、IoT/産業4.0と統合されたスマート温度センサ、ウェアラブル機器や医療機器向けの小型化など、今後のトレンドが大きな市場の可能性をもたらします。

- 展開別では、産業およびビルディングオートメーションにおける遠隔監視および予知保全アプリケーションの需要増加により、ワイヤレス温度センサセグメントが牽引力を増しています。

- 地域別では、北米が先進的な自動車、医療、産業のエコシステムに支えられて最大シェアを占めており、アジア太平洋地域は製造業の拡大、EVの導入、政府出資のスマートファブ構想に後押しされて急成長が見込まれています。

市場規模と予測レポート

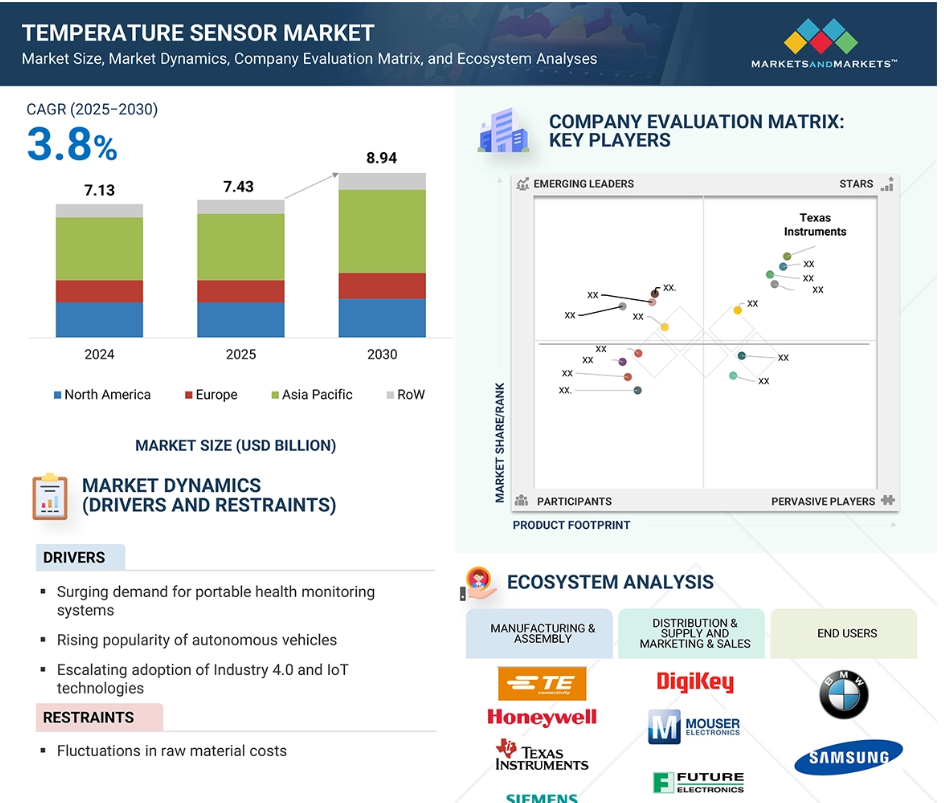

- 2025年の市場規模 74億3,000万米ドル

- 2030年予測市場規模:74億3,000万米ドル 89億4,000万米ドル

- CAGR (2025-2030年): 3.8%

- アジア太平洋地域:最も高いCAGR

ウェアラブル端末は、心拍や体温など、いくつかの生体パラメータを追跡します。ウェアラブルデバイスの採用は急速に増加しており、多くのエンドユーザーがフィットネスや総合的な健康状態を改善するためにこのような技術を求めています。現在、6人に1人がウェアラブルデバイスを所有し、使用していると推定されており、この採用傾向は今後数年間も続くと予想されています。体温計センサー市場は、医療における高度で携帯可能な機器への需要の高まりにより成長しています。特に患者モニタリングシステムや携帯型医療モニタリング機器の技術の進歩もこの傾向に寄与しています。老年人口の増加は健康ハードウェアに影響を与え、ライフスタイルを変化させ、ポータブル機器の需要やポータブル機器の使用にも拍車をかけています。ウイルス感染の増加もこのトレンドを支えており、お使いのデバイスもあるでしょう。

温度センサー市場の魅力的な機会

アジア太平洋

アジア太平洋地域は、2030年に世界の温度センサ市場で最大のシェアを占める見込み。

高度医療機器やポータブル医療機器への温度センサーの浸透、自動車分野での温度センサーの需要拡大

今後5年間は、製品投入が市場プレーヤーに成長機会を提供する見込み

エンドユーザー産業別では、民生用電子機器向け市場が予測期間中に最も高いCAGRを示す見込み

ウェアラブルデバイスへの嗜好の高まりは、温度センサープロバイダーに有利な機会を提供する見込み

温度センサーの世界市場ダイナミクス

原動力:宇宙船を遠隔操作するセンサーのニーズの高まり

宇宙ミッションの成功は、宇宙船に搭載されたさまざまな機能の実行、監視、制御に大きく依存しています。最近の宇宙船は自律化が進んでいますが、搭載機能のほとんどは地上から制御されています。宇宙船を制御するためには、搭載されたさまざまなセンサーによって大量の情報を収集し、地上の管制センターに送信して処理しなければなりません。センシングは衛星の制御機能だけでなく、多くの場合、ミッションの目的でもあります。

宇宙船は、ミッションの中核となるタスクを実行するペイロードと、ペイロードに必要なすべてのサポート機能を提供するプラットフォームに分けることができます。宇宙船用のセンサは、ペイロードセンサと衛星プラットフォームおよびペイロードの機能を制御するセンサを区別する必要があります。リモートセンシングのペイロードは、情報取得に電磁技術を使用します。センサーの種類によって、動作する電磁スペクトルの範囲が異なります。さらに、宇宙用温度センサーの市場は、TE Connectivity社、Innovative Sensor Technology IST AG社、AMETEK Inc.社など、さまざまなメーカーが牽引しています。

制約: 原材料コストの変動

温度センサーメーカーは、コバルト、ニッケル、マンガン、鉄合金、銅などの原材料を使用しています。多くのメーカーは、これらの原材料の確保を第三者サプライヤーに依存しています。このような原材料の価格の変動や供給の可用性は、メーカーの収益性に大きく影響します。これらの原材料価格の変動は、新興国における世界的な経済成長の継続、貿易関税、世界的な需要の増加、自然災害、戦争、その他の政治的イベント、および外国為替レートの変動に起因しています。

材料科学とエンジニアリングの進歩は、より高性能な新しいセンサーの開発に道を開きました。さらに、製造業は先進的なセンサー技術を取り入れることに先駆けてきました。例えば、高度なセンサー技術は、現在のコンピュータ統合製造における革命を可能にしました。グローバル市場の競争が激化するにつれて、品質検査にかかるコストは増加の一途をたどっています。そのため、品質は製造工程に不可欠な要素であり、適切なセンサーを使用した常時監視や、製造の中間段階で製品を取り出して検査することにより、工程を管理する必要があります。したがって、高いイニシャルコストは、温度センサーの製造とロジスティクスに悪影響を及ぼすと予想されます。

機会:IoT研究プロジェクトへの投資の増加

政府部門は IoT の潜在的な最大顧客の 1 つになる可能性が高いため、世界中の政府が IoT 関連のイノベーションを支援し、資金を提供しています。政府は、スマート・システムによる交通管理、スマート・メーターによる省エネルギー、スマート・カメラによるセキュリティ管理など、主要分野の改善とイノベーションを求めています。

各国政府も、スマートシティを開発するための新たなIoT研究プロジェクトに資金を提供しています。このような支援は、今後数年間のIoTの成長において重要な役割を果たすと予想されます。IoT機器には温度センサーが組み込まれている必要があるため、温度センサーの需要が高まります。例えば、中国は2025年までの今後4年間で1.4兆米ドルの投資を計画しています。例えば、2023年に電子情報技術部(MeitY)長官は、IIoTセンサのCoEでC-METが開発した「スマートデジタル温度計」、「IoT対応環境モニタリングシステム」、「マルチチャンネルデータ収集システム」を含む3つのIoTセンサベースの製品を発表しました。

課題:高度なアプリケーションに対する厳しい性能要件

センサーのセンシング能力は最終用途のアプリケーションによって異なるため、不正確な温度測定が行われる可能性があります。例えば、自動車産業における温度測定のパラメータは、石油・ガス産業と同じではありません。したがって、温度センサーの性能要件応答時間は、高度なアプリケーションほど重要になります。プロセス産業(化学、ガラス、バイオテクノロジー)のような高度なアプリケーション分野では、高温測定が求められます。一方、非プロセス産業(半導体、自動車、航空宇宙・防衛)では、継続的な温度監視が求められます。メーカーは、エンドユーザー・セグメントに応じて、このような厳しい要件に適合する必要があります。

さらに、温度センサー市場には、自動車産業、航空宇宙・防衛産業、家電産業、電力産業に注力する多くのメーカーがあります。温度測定はほとんどすべてのプロセスで不可欠であるため、センサーは市場に深く浸透しています。しかし、低価格センサーの場合、ボリュームディスカウントが課題です。市場の需要を維持するためには、高精度、統合の容易さ、能力が必須条件です。各社は、重要な用途、高温環境、携帯性などの要素を考慮し、簡単に操作でき、高い信頼性を持つ機器を顧客に提供するために、戦略を再定義する必要があります。

世界の温度センサー市場のエコシステム分析

温度センサーのエコシステムには、研究・設計・開発、製造・組立、流通・供給、マーケティング・販売、エンドユーザー産業、ポストセールスサービスが含まれます。

デジタルセグメントが2030年に最大の市場シェアを占める見込み

2030年の温度センサー市場において、出力別ではデジタルセグメントが大きなシェアを占めています。アナログ温度センサーとは対照的に、デジタル温度センサーの出力は変化するアナログ電圧ではありません。それでも、信号は通信プロトコルを介してマイクロコントローラに送信されます。センサーとコントローラーの通信プロトコルにより、デジタル温度センサーは少し高価になります。このセンサーは通常、温度センサー、2線式デジタル・インターフェース、ICの動作を制御するためのレジスタ、アナログ・デジタル・コンバーター(ADC)で構成されます。

デジタル温度センサーは、範囲に縛られない警告信号に関してさらなる利点を提供し、設定値を不揮発性メモリーに保存することができます。デジタル出力の温度センサーは、アナログ出力のセンサーに比べていくつかの利点があり、主に遠隔アプリケーションに適しています。デジタル温度センサーは、医療産業、航空宇宙産業、試験・計測機器、産業オートメーションなどの用途に使用されています。デジタル温度センサーを提供している著名な企業には、TE Connectivity(スイス)、Texas Instruments Incorporated(アメリカ)、NXP Semiconductors(オランダ)、STMicroelectronics(スイス)などがあります。デジタル温度センサーは、シングルチャンネル温度センサーとマルチチャンネル温度センサーに分類されます。

予測期間中、食品・飲料産業は温度センサ市場で2番目に高いCAGRを記録する見込み

温度は、食品・飲料産業のプロセスにおける重要なパラメータの1つです。生産、保管、輸送中の品質保証には、温度の監視と制御が必要です。温度センサーは主に、醸造、瓶詰め、発酵、貯蔵、乳化、配管、缶詰、低温殺菌など、食品エンドユーザー産業における複雑なプロセスの温度を(厳格な規則や規制に従って)監視するために使用されます。抵抗温度検出器(RTD)と赤外線(IR)センサーは、高温アプリケーションにますます使用されるようになっています。IRセンシングは食品・飲料産業で非常に推奨されています。急激な温度変化を検知し、食品の無駄を省くために使用されます。さらに、コーヒーメーカー、ディープフライヤー、生鮮品の出荷、温度管理された食品貯蔵システム、温度計は、温度センサが主要な役割を果たす主要なアプリケーションです。食品・飲料産業向けに温度センサーを提供している著名な企業には、Pyromation社(アメリカ)、OMEGA Engineering, Inc.社(アメリカ)、ifm electronic gmbh社(ドイツ)、Honeywell International Inc.社(アメリカ)などがあります。

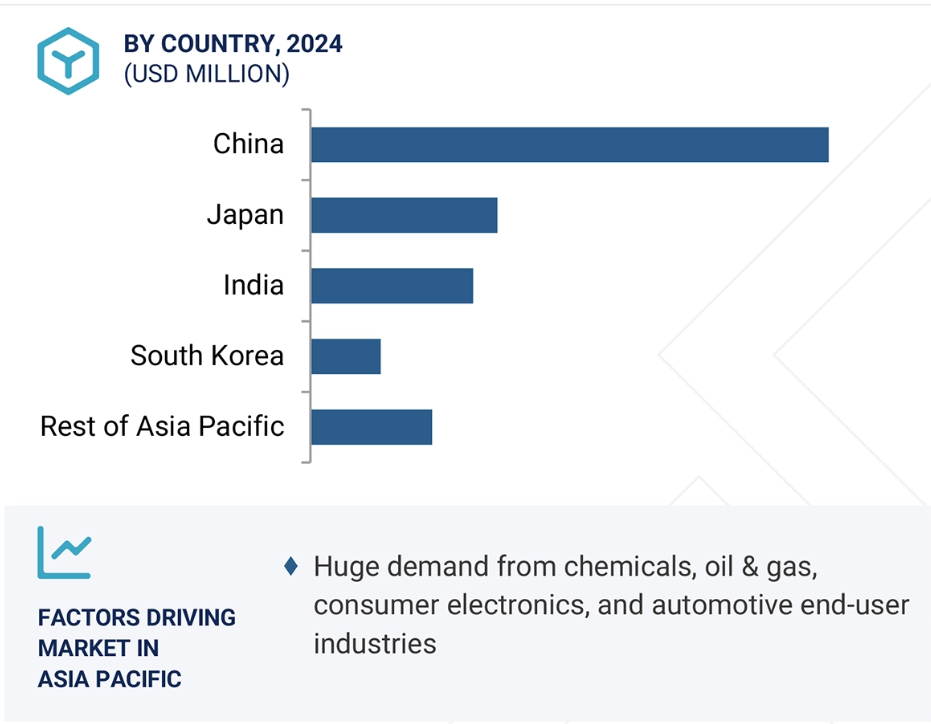

アジア太平洋地域が2025年から2030年にかけて温度センサ市場で最も高いCAGRを記録

アジア太平洋地域の温度センサ市場は、中国、日本、韓国、インドなどの主要国における工業化の加速と自動化への取り組みの拡大によって推進されています。この地域は、温度センサ製品とソリューションの採用で他地域に先行しています。化学産業、石油・ガス産業、家電産業、エネルギー・電力産業、医療産業、自動車産業、金属・鉱業産業では、費用対効果が高く効率的な温度センサーに対する継続的な需要が、温度センサー市場を牽引する見込みです。この地域の自動車産業は、世界の乗用車生産の50%以上を占めています。さらに、中国は空前の経済成長を遂げています。高速サイクル技術の発展により、多くの家電、医療機器、通信・通信機器、自動車が開発されています。最近、全国で5Gサービスが開始され、スマートフォンやその他の関連アイテムに関するあらゆるものの需要が増え続けています。このような先端技術の増加傾向は半導体市場を牽引し、温度センサーの必要性を高めています。日本におけるホームオートメーション市場の発展や、上下水道処理産業における自動化された機器やシステムに対する需要の高まりは、温度センサーの需要を増加させると予想されます。日本を拠点とする著名な温度センサー・メーカーには、横河、パナソニック、岡崎製作所、デンソーなどがあります。

製造会社、株式会社デンソー。温度は、食品・飲料産業のプロセスにおける重要なパラメータの1つです。生産、保管、輸送中の品質保証には、温度の監視と制御が必要です。温度センサーは主に、醸造、瓶詰め、発酵、貯蔵、乳化、配管、缶詰、低温殺菌など、食品エンドユーザー産業における複雑なプロセスの温度を(厳しい規則や規制に従って)監視するために使用されます。抵抗温度検出器(RTD)と赤外線(IR)センサーは、高温アプリケーションにますます使用されるようになっています。IRセンシングは食品・飲料産業で非常に推奨されています。急激な温度変化を検知し、食品の無駄を省くために使用されます。さらに、コーヒーメーカー、ディープフライヤー、生鮮品の出荷、温度管理された食品貯蔵システム、温度計は、温度センサが主要な役割を果たす主要なアプリケーションです。食品・飲料産業向けに温度センサーを提供している主な企業には、パイロメーション(アメリカ)、オメガエンジニアリング(アメリカ)、ifm electronic gmbh(ドイツ)、ハネウェル・インターナショナル(アメリカ)などがあります。2030年の温度センサー市場では、出力別ではデジタルセグメントが大きなシェアを占めています。アナログ温度センサーとは対照的に、デジタル温度センサーの出力は変化するアナログ電圧ではありません。それでも、信号は通信プロトコルを介してマイクロコントローラに送信されます。センサーとコントローラーの通信プロトコルにより、デジタル温度センサーは少し高価になります。このセンサーは通常、温度センサー、2線式デジタル・インターフェース、ICの動作を制御するためのレジスタ、アナログ・デジタル・コンバーター(ADC)で構成されます。

デジタル温度センサーは、範囲に縛られない警告信号に関してさらなる利点を提供し、設定値を不揮発性メモリーに保存することができます。デジタル出力の温度センサーは、アナログ出力のセンサーに比べていくつかの利点があり、主に遠隔アプリケーションに適しています。デジタル温度センサーは、医療産業、航空宇宙産業、試験・計測機器、産業オートメーションなどの用途に使用されています。デジタル温度センサーを提供している著名な企業には、TE Connectivity(スイス)、Texas Instruments Incorporated(アメリカ)、NXP Semiconductors(オランダ)、STMicroelectronics(スイス)などがあります。デジタル温度センサーは、シングルチャンネル温度センサーとマルチチャンネル温度センサーに分類されます。

2025-2030年の最大市場シェア

地域別ではインドが急成長

温度センサー市場の最新動向

- 2025年1月、Emerson Electric Co.は、新しいAVENTICS™ DS1露点センサを発売しました。このセンサは、圧縮空気やその他の非腐食性ガスの露点、温度、湿度レベル、品質を1つのデバイスからリアルタイムで監視できる唯一の産業用センサです。

- 2024年9月、シーメンスとメルクは、メルクの3つの事業部門にわたる戦略的プロジェクトを通じて、デジタルトランスフォーメーション技術に関する戦略的パートナーシップを確立しました。このMoUにより、シーメンスはSmartfacturing技術の優先的グローバルサプライヤーおよび戦略的パートナーに指定され、メルクの3つの事業部門にわたる変革プロジェクトへの道が開かれました。

- 2024年6月、ハネウェルはキャリア・グローバル・コーポレーションのグローバル・アクセス・ソリューション事業の買収を49億5000万ドルで完了しました。キャリアのグローバル・アクセス・ソリューション事業を買収することで、ハネウェルはデジタル時代のセキュリティ・ソリューション・プロバイダーとしての地位を確立すると同時に、急成長するクラウドベースのサービスおよびソリューション分野で高度なイノベーションの機会を得ることができます。

- 2024年5月、Amphenol CorporationはCarlisle Companies IncorporatedからCarlisle Interconnect Technologies(CIT)事業の買収を完了しました。CITの買収により、アンフェノールは高度に設計された過酷環境向け相互接続ソリューションの製品ラインアップを強化し、民間航空、防衛、産業の各市場のお客様に製品を提供できるようになります。

- 2023年10月、Endress+Hauser Group Services AGとSICKは、SICKのプロセスオートメーション事業部門に関する戦略的パートナーシップを確立するための共同覚書に調印しました。このパートナーシップは、SICKのプロセス分析とガス流量測定エンジニアリングにより、Endress+Hauserの製品ポートフォリオを拡大することを目的としています。

主な市場プレイヤー

温度センサー市場トップ企業リスト

温度センサー市場を支配しているのは以下の企業です:

Honeywell International Inc. (US)

TE Connectivity (Switzerland)

Texas Instruments Incorporated (US)

Endress+Hauser Group Services AG (Switzerland)

Siemens (Germany)

Emerson Electric Co. (US)

Analog Devices, Inc. (US)

Amphenol Corporation (US)

WIKA Alexander Wiegand SE & Co. KG (Germany)

Microchip Technology Inc. (US)

STMicroelectronics (Switzerland)

NXP Semiconductors (Netherlands)

Omega Engineering, Inc. (US)

Yokogawa Electric Corporation (Japan)

Murata Manufacturing Co., Ltd.

1 はじめに 24

1.1 調査目的 24

1.2 市場の定義 24

1.2.1 包含と除外 25

1.3 調査範囲 26

1.3.1 対象市場 26

1.3.2 考慮した年数 27

1.3.3 通貨

1.3.4 単位

1.4 制限事項 27

1.5 利害関係者 28

1.6 変更点のまとめ 28

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 主な二次資料のリスト 31

2.1.1.2 二次資料からの主要データ 32

2.1.2 一次データ 32

2.1.2.1 一次インタビュー参加者リスト 33

2.1.2.2 一次資料からの主なデータ 33

2.1.2.3 プライマリーの内訳 34

2.1.2.4 産業に関する主な洞察 34

2.1.3 二次調査および一次調査 35

2.2 市場規模の推定方法 35

2.2.1 ボトムアップアプローチ 36

2.2.1.1 ボトムアップアプローチによる市場規模導出の考え方

(需要側) 36

2.2.2 トップダウンアプローチ 36

2.2.2.1 トップダウンアプローチによる市場規模推計の考え方

(供給側) 37

2.3 市場の内訳とデータの三角測量 38

2.4 リサーチの前提 39

2.5 調査の限界 39

2.6 リスク分析 39

3 エグゼクティブ・サマリー 40

4 プレミアムインサイト 44

4.1 温度センサー市場におけるプレーヤーにとっての魅力的な機会 44

4.2 温度センサー市場、製品種類別 44

4.3 アジア太平洋地域の温度センサー市場、

エンドユーザー産業別、国別 45

4.4 温度センサー市場:国別 46

5 市場の概要 47

5.1 はじめに 47

5.2 市場ダイナミクス 47

5.2.1 推進要因 48

5.2.1.1 携帯型医療モニタリングシステムの需要急増 48

5.2.1.2 自律走行車の人気の高まり 49

5.2.1.3 インダストリー4.0とIoT技術の採用の増加 50

5.2.1.4 宇宙船を遠隔制御するセンサーのニーズの高まり 50

5.2.2 阻害要因 51

5.2.2.1 原材料コストの変動 51

5.2.3 機会 51

5.2.3.1 ウェアラブルデバイスへの嗜好の高まり 52

5.2.3.2 包装食品の消費の増加 52

5.2.3.3 IoT研究プロジェクトへの投資の急増 52

5.2.4 課題 53

5.2.4.1 高度なアプリケーションに対する厳しい性能要件 53

5.2.4.2 メーカー間の激しい価格競争 53

5.3 バリューチェーン分析 54

5.4 エコシステム分析 55

5.5 顧客ビジネスに影響を与えるトレンド/混乱 57

5.6 価格分析 57

5.6.1 平均販売価格の動向(製品種類別、2024年) 57

5.6.2 サーミスタの価格レンジ(主要プレーヤー別):2024年 58

5.6.3 温度センサーの地域別平均販売価格動向(2021~2024年) 59

5.7 技術分析 60

5.7.1 主要技術 60

5.7.1.1 MEMS温度センサー 60

5.7.2 補完技術 60

5.7.2.1 IoT 60

5.7.3 隣接技術 60

5.7.3.1 小型光ファイバー温度センサー 60

5.8 ケーススタディ分析 61

5.8.1 ピーク・センサLTD はセラミック部品の故障問題を解決するためにタイプB の熱電対を設計している 61

5.8.2 パイロコントロール社がその場校正技術を用いた温度センサーアセンブリを提案 61

5.8.3 ピークセンサー社、新規反応容器の開発を容易にする二重圧力容器を改良 62

5.9 投資と資金調達のシナリオ 62

5.10 遺伝子AI/AIが温度センサー市場に与える影響 63

5.11 特許分析 64

5.12 貿易分析 67

5.13 関税分析 69

5.14 主要ステークホルダーと購買基準 70

5.14.1 購入プロセスにおける主要ステークホルダー 70

5.14.2 購入基準 71

5.15 ポーターの5つの力分析 72

5.15.1 競合の激しさ 73

5.15.2 代替品の脅威 73

5.15.3 買い手の交渉力 73

5.15.4 供給者の交渉力 73

5.15.5 新規参入の脅威 73

5.16 主要な会議とイベント(2025~2026年) 74

5.17 規制情勢と規格 76

5.17.1 規制機関、政府機関、その他の団体 76

5.17.2 規格 78

5.18 アメリカ関税の影響-温度センサー市場 80

5.18.1 導入 80

5.18.2 主な関税率 80

5.18.3 価格の影響分析 82

5.18.4 国/地域への影響 82

5.18.4.1 アメリカ 82

5.18.5 ヨーロッパ 83

5.18.6 アジア太平洋 83

5.18.7 エンドユーザー産業への影響 84

5.18.7.1 電子機器 84

5.18.7.2 石油・ガス 84

5.18.7.3 化学 84

5.18.7.4 エネルギー・電力 84

6 温度センサー市場:製品種類別 85

6.1 はじめに 86

6.2 CONTACT 88

6.2.1 バイメタル温度センサー 90

6.2.1.1 ウェアラブルデバイスの普及と食品安全ニーズの高まりが需要を押し上げる 90

6.2.2 熱電対 90

6.2.2.1 石油化学、プロセス、金属産業での用途拡大が需要を押し上げる 90

6.2.3 抵抗温度検出器 91

6.2.3.1 高度な温度監視ソリューションの需要増加が市場成長を促進 91

6.2.4 サーミスタ 91

6.2.4.1 医療産業における新技術の登場が需要を押し上げる 91

6.2.5 温度センサーIC 92

6.2.5.1 パーソナルコンピューティング・アプリケーションの最新動向が有利な成長機会を提供 92

6.3 非接触型 95

6.3.1 赤外線温度センサー 96

6.3.1.1 化学施設の危険な活動を検知する赤外線センサーの採用がセグメント成長を促進 96

6.3.2 光ファイバー温度センサー 97

6.3.2.1 本質的安全性と高温動作能力がセグメントの成長を後押し 97

7 温度センサー市場、出力別 100

7.1 導入 101

7.2 アナログ 102

7.2.1 自動車、電子機器、医療・ヘルスケア分野での需要拡大が市場を牽引 102

7.3 デジタル 103

7.3.1 警戒信号の範囲に関する利点が市場を牽引 103

7.3.2 シングルチャンネル・デジタル温度センサー 104

7.3.3 マルチチャンネルデジタル温度センサー 104

8 温度センサー市場、接続性別 105

8.1 導入 106

8.2 ワイヤレス 107

8.2.1 エッジai内蔵センサーとメッシュ接続センサーの開発が増加し、セグメント成長を加速 107

8.3 ワイヤード 107

8.3.1 高精度と低コストが需要を押し上げる 107

9 温度センサー市場:エンドユーザー産業別 108

9.1 導入 109

9.2 化学 111

9.2.1 化学工場における自動化技術とプロセス制御技術の導入が成長を後押し 111

9.3 石油・ガス 113

9.3.1 石油・ガス産業における潜在的危険の早期発見ニーズが市場を牽引 113

9.4 民生電子機器 115

9.4.1 民生用電子機器における継続的な技術進歩が有利な成長機会をもたらす 115

9.5 エネルギー・電力 116

9.5.1 環境汚染に対する懸念の高まりが需要を押し上げる 116

9.6 医療 118

9.6.1 医療費の削減と治療結果の改善が市場を牽引 118

9.7 自動車 120

9.7.1 自動車の空調システムでの用途拡大が市場成長を支える 120

9.8 金属・鉱業 121

9.8.1 採鉱、精錬、エンジン監視、ダイカストへの用途拡大が市場成長を促進 121

9.9 食品・飲料 123

9.9.1 急激な温度変化を検出して食品廃棄を減らす必要性が市場成長を促進 123

9.10 パルプ・製紙 125

9.10.1 パルプ化・漂白工程における正確な温度レベルの維持が市場を牽引 125

9.11 航空宇宙・防衛 126

9.11.1 導管表面を通して航空機の皮膚温度、環境温度、流体温度を測定する必要性が市場成長を促進 126

9.12 ガラス 128

9.12.1 標準化された品質の維持とガラス製品のスクラップ削減によるガラス工場の 効率向上が市場成長を促進 128

9.13 その他のエンドユーザー産業 130

10 温度センサー市場(地域別) 132

10.1 はじめに 133

10.2 北米アメリカ 135

10.2.1 アメリカ 139

10.2.1.1 スマートホームデバイスの採用増加が市場成長に寄与 139

10.2.2 カナダ 141

10.2.2.1 重機や電子機器の生産台数増加が市場成長を促進 141

10.2.3 メキシコ 142

10.2.3.1 国民皆保険の実現が市場成長を促進 142

10.3 ヨーロッパ 144

10.3.1 英国 148

10.3.1.1 ハイエンド電子産業が市場成長を促進 148

10.3.2 ドイツ 150

10.3.2.1 インダストリー4.0 の導入による製造業務のデジタル化が市場成長を促進 150

10.3.3 フランス 151

10.3.3.1 再生核燃料を利用した発電への関心の高まりが需要を押し上げる 151

10.3.4 イタリア 153

10.3.4.1 産業4.0燃料への関心の高まりが需要を加速 153

10.3.5 その他のヨーロッパ 154

10.4 アジア太平洋地域 156

10.4.1 中国 160

10.4.1.1 5Gサービスの開始と技術開発の急増が有利な成長機会をもたらす 160

10.4.2 日本 162

10.4.2.1 ホームオートメーションシステム需要の高まりが市場成長を後押し 162

10.4.3 韓国 164

10.4.3.1 半導体製造用資金の増加が市場成長を促進 164

10.4.4 インド 165

10.4.4.1 石油精製所の拡大が市場成長に寄与 165

10.4.5 その他のアジア太平洋地域 167

10.5 ROW 168

10.5.1 南米アメリカ 171

10.5.1.1 急増する電子機器製造業が市場成長を促進 171

10.5.2 中東 173

10.5.2.1 石油・ガス、石油化学、発電、家電産業の拡大が需要を押し上げる 173

10.5.2.2 中国・朝鮮半島 175

10.5.2.2.1 サウジアラビア 175

10.5.2.2.1.1 産業の多様化、エネルギー最適化、インフラ整備への投資の増加が市場を牽引 175

10.5.2.2.2 アラブ首長国連邦 176

10.5.2.2.2.1 IoT、AI、自動化を支援する政府主導の取り組みが市場成長を促進 176

10.5.2.2.3 GCCのその他の地域 176

10.5.2.3 その他の中東地域 176

10.5.3 アフリカ 176

10.5.3.1 コネクテッドデバイスや自動車産業における電子機器採用の増加が需要を押し上げる 176

11 競争環境 178

11.1 概要 178

11.2 主要プレーヤーの戦略/勝利への権利(2021~2025年) 178

11.3 市場シェア分析、2024年 179

11.4 収益分析、2020-2024 180

11.5 市場シェア分析、2024年 181

11.6 企業評価と財務指標 183

11.7 ブランド比較 184

11.8 企業評価マトリックス(2024年) 184

11.8.1 スター企業 185

11.8.2 新興リーダー 185

11.8.3 浸透型プレーヤー 185

11.8.4 参加企業 185

11.8.5 企業フットプリント:主要企業(2024年) 187

11.8.5.1 企業フットプリント 187

11.8.5.2 地域別フットプリント 188

11.8.5.3 製品種類のフットプリント 189

11.8.5.4 接続性フットプリント 190

11.8.5.5 出力フットプリント 191

11.8.5.6 エンドユーザー産業のフットプリント 192

11.9 新興企業/中小企業(SME)評価マトリクス(2024年) 193

11.9.1 進歩的企業 193

11.9.2 対応力のある企業 193

193 11.9.3 ダイナミックな企業 193

11.9.4 スターティングブロック 193

11.9.5 競争ベンチマーキング 194

11.10 競争シナリオ 196

11.10.1 製品上市 196

11.10.2 取引 197

11.10.3 その他の開発 198

12 企業プロフィール 200

12.1 主要企業 200

12.1.1 ハネウェル・インターナショナル 200

12.1.1.1 事業概要 200

12.1.1.2 提供する製品/ソリューション/サービス 201

12.1.1.3 最近の動向 203

12.1.1.3.1 取引 203

12.1.1.4 MnMビュー 203

12.1.1.4.1 主要な強み/勝つための権利 203

12.1.1.4.2 戦略的選択 204

12.1.1.4.3 弱点/競争上の脅威 204

12.1.2 Te コネクティビティ 205

12.1.2.1 事業概要 205

12.1.2.2 提供する製品/ソリューション/サービス 206

12.1.2.3 最近の動向 208

12.1.2.3.1 取引 208

12.1.2.4 MnMビュー 209

12.1.2.4.1 主要な強み/勝つための権利 209

12.1.2.4.2 戦略的選択 209

12.1.2.4.3 弱点/競争上の脅威 209

12.1.3 テクサス インストルメンツ 210

12.1.3.1 事業概要 210

12.1.3.2 提供する製品/ソリューション/サービス 211

12.1.3.3 MnMビュー 212

12.1.3.3.1 主要な強み/勝つための権利 212

12.1.3.3.2 戦略的選択 212

12.1.3.3.3 弱点/競争上の脅威 212

12.1.4 エンドレス・ハウザー・グループ・サービス AG 213

12.1.4.1 事業概要 213

12.1.4.2 提供する製品/ソリューション/サービス 214

12.1.4.3 最近の動向 216

12.1.4.3.1 取引 216

12.1.4.3.2 事業拡大 216

12.1.4.4 MnMの見解 217

12.1.4.4.1 主要な強み/勝利への権利 217

12.1.4.4.2 戦略的選択 217

12.1.4.4.3 弱点/競争上の脅威 217

12.1.5 シーメンス 218

12.1.5.1 事業概要 218

12.1.5.2 提供する製品/ソリューション/サービス 219

12.1.5.3 最近の動向 220

12.1.5.3.1 製品の発売 220

12.1.5.3.2 取引 221

12.1.5.4 MnMビュー 221

12.1.5.4.1 主要な強み/勝利への権利 221

12.1.5.4.2 戦略的選択 222

12.1.5.4.3 弱点/競争上の脅威 222

12.1.6 エマソン・エレクトリック社 223

12.1.6.1 事業概要 223

12.1.6.2 提供する製品/ソリューション/サービス 224

12.1.6.3 最近の動向 226

12.1.6.3.1 製品の発売 226

12.1.7 アナログ・デバイセズ, INC. 227

12.1.7.1 事業概要 227

12.1.7.2 提供する製品/ソリューション/サービス 228

12.1.7.3 最近の動向 230

12.1.7.3.1 取引 230

12.1.7.3.2 その他 230

12.1.8 アンフェノール・コーポレーション 231

12.1.8.1 事業概要 231

12.1.8.2 提供する製品/ソリューション/サービス 232

12.1.8.3 最近の動向 233

12.1.8.3.1 取引 233

12.1.9 WIKA ALEXANDER WIEGAND SE & CO. KG 234

12.1.9.1 事業概要 234

12.1.9.2 提供する製品/ソリューション/サービス 234

12.1.10 マイクロチップ・テクノロジー(株 239

12.1.10.1 事業概要 239

12.1.10.2 提供する製品/ソリューション/サービス 241

12.2 その他のプレーヤー 242

12.2.1 ストマイクロ・エレクトロニクス 242

12.2.2 NXPセミコンダクターズ 243

12.2.3 オメガエンジニアリング(株 244

12.2.4 横河電機株式会社 245

12.2.5 村田製作所 246

12.2.6 ifm electronic gmbh 247

12.2.7 DWYER INSTRUMENTS, LLC. 248

12.2.8 Vishay Intertechnology, Inc. 249

12.2.9 パナソニック株式会社 250

12.2.10 デンソー 251

12.2.11 コングスバーグ・マリタイム 252

252 12.2.12 アメテック 253

12.2.13 ams-osram ag 254

12.2.14 FLIR SYSTEMS, INC. 254

12.2.15 パイロメーション 255

13 付録 256

13.1 産業専門家の洞察 256

13.2 ディスカッションガイド 257

13.3 Knowledgestore: マーケットサ ンドマーケッツの購読ポータル 261

13.4 カスタマイズオプション 263

13.5 関連レポート 263

13.6 著者の詳細 264

表1 温度センサー市場:調査の前提 39

表2 エコシステムにおける企業とその役割 56

表 3 平均販売価格の動向(製品種類別)(2024 年) 57

表4 サーミスタの価格帯(主要プレーヤー別)(2024年) 59

表 5 温度センサーの平均販売価格動向(地域別) 59

2021-2024 (米ドル) 59

表6 温度センサー市場:主要特許一覧 65

表7 HSコード902519対応製品の国別輸入データ(2020~2024年)(千米ドル) 68

表8 HSコード902519対応製品の国別輸出データ(2020~2024年)(千米ドル) 69

表 9 アメリカが輸出した HS コード 902519 準拠温度センサーの MFN 関税(2024 年) 70

表 10 中国の輸出される HS コード 902519 対応温度センサーの MFN 関税(2024 年) 70

表 11 上位 3 業種の購買プロセスにおける関係者の影響力

エンドユーザー産業上位 3 社の購買プロセスにおける利害関係者の影響力 71

表 12 上位 3 エンドユーザー産業の主な購買基準 71

表 13 温度センサー市場:ポーターのファイブフォース分析 72

表14 温度センサー市場:主要会議・イベント一覧(2025~2026年) 74

表 15 北米アメリカ:規制機関、政府機関、その他の組織のリスト 76

表 16 ヨーロッパ: 規制機関、政府機関、その他の組織のリスト 76

表17 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト 77

表18 ロウ: 規制機関、政府機関、その他団体の一覧 78

表 19 北米:温度センサーの安全基準 78

表 20 ヨーロッパ:温度センサーの安全基準 79

表 21 アジア太平洋:温度センサーの安全基準 79

表 22 ロウ: 温度センサーの安全規格

表 23 アメリカ調整相互関税率 80

表 24 温度センサー市場:金額別、数量別(2021~2024 年) 86

表 25 温度センサー市場:金額別、数量別(2025-2030 年) 86

表 26 温度センサー市場:製品種類別、2021-2024 年(百万米ドル) 87

表 27 温度センサー市場:製品種類別、2025-2030 年(百万米ドル) 87

表 28 接触型温度センサーの種類別の特徴 88

表 29 接触型: 温度センサー市場、製品種類別、

2021-2024 (百万米ドル) 88

表 30 接触型: 温度センサー市場、製品種類別、

2025-2030 (百万米ドル) 89

表 31 接触型: 温度センサー市場、地域別、

2021-2024 (百万米ドル) 89

表 32 接触型: 温度センサー市場、地域別、

2025-2030 (百万米ドル) 89

表 33 接触型: アジア太平洋地域温度センサー市場、国別、

2021-2024 (百万米ドル) 92

表 34 接触型: アジア太平洋温度センサー市場、国別、

2025-2030 (百万米ドル) 93

表 35 接触型: 南米アメリカ温度センサー市場:国別、2021-2024年(百万米ドル) 93

表 36 接触型: 南米アメリカ温度センサー市場:国別、2025-2030 年(百万米ドル) 93

表 37 接触型: ヨーロッパ温度センサー市場、国別、

2021-2024 (百万米ドル) 94

表 38 接触型: ヨーロッパ温度センサー市場、国別、

2025-2030 (百万米ドル) 94

表 39 接触型: 行温度センサー市場、国別、

2021-2024 (百万米ドル) 94

表 40 接触型: 行温度センサー市場、国別、

2025-2030 (百万米ドル) 95

表 41 非接触型: 温度センサー市場、製品種類別、

2021~2024年(百万米ドル) 95

表 42 非接触型: 温度センサー市場、製品種類別、

2025-2030 (百万米ドル) 95

表 43 非接触型: 温度センサー市場、地域別

2021-2024 (百万米ドル) 96

表 44 非接触型: 温度センサー市場、地域別

2025-2030 (百万米ドル) 96

表 45 非接触型: アジア太平洋地域国別温度センサー市場 2021-2024 (百万米ドル) 97

表 46 アジア太平洋地域の非接触型 アジア太平洋地域の温度センサー市場:国別、2025~2030年(百万米ドル) 97

表 47 非接触型 南米アメリカの温度センサー市場、

国別、2021-2024年(百万米ドル) 98

表 48 北米の非接触型 南米アメリカの温度センサー市場、

国別、2025-2030 年(百万米ドル) 98

表 49 非接触型: ヨーロッパの温度センサー市場、国別、

2021-2024 (百万米ドル) 98

表 50 非接触型: ヨーロッパの温度センサー市場、国別、

2025-2030 (百万米ドル) 99

表 51 非接触型: 行の温度センサー市場、国別、

2021-2024 (百万米ドル) 99

表 52 行の温度センサー市場、国別、

2025-2030 (百万米ドル) 99

表 53 温度センサー市場:出力別、2021~2024 年(百万米ドル) 102

表 54 温度センサー市場:出力別、2025-2030 年(百万米ドル) 102

表 55 アナログ: 温度センサー市場、地域別、

2021-2024年(百万米ドル) 102

表 56 アナログ: 温度センサー市場、地域別、

2025-2030年(百万米ドル) 103

表 57 デジタル:温度センサー市場、地域別、

2021-2024年(百万米ドル) 103

表 58 デジタル:温度センサー市場、地域別、

2025-2030 (百万米ドル) 104

表 59 温度センサー市場:接続性別、2021~2024年(百万米ドル) 106

表 60 温度センサー市場:接続性別、2025-2030 年(百万米ドル) 107

表 61 温度センサー市場、エンドユーザー産業別、

2021-2024 (百万米ドル) 110

表 62 温度センサー市場、エンドユーザー産業別、

2025-2030 (百万米ドル) 111

表 63 化学: 温度センサー市場、地域別、

2021-2024 (百万米ドル) 112

表 64 化学製品: 温度センサー市場、地域別

2025-2030 (百万米ドル) 112

表 65 化学品: アジア太平洋地域国別温度センサー市場 2021-2024 (百万米ドル) 112

表 66 化学製品 アジア太平洋地域の温度センサー市場:国別 2025-2030 (百万米ドル) 113

表 67 石油・ガス:温度センサー市場、地域別、

2021-2024 (百万米ドル) 113

表 68 石油・ガス:温度センサー市場、地域別、

2025-2030年(百万米ドル) 114

表 69 石油・ガス:温度センサー市場:アジア太平洋地域(国別

2021-2024 (百万米ドル) 114

表 70 石油・ガス:アジア太平洋地域の国別温度センサー市場

2025-2030 (百万米ドル) 114

表 71 電子機器: 温度センサー市場、地域別、

2021-2024 (百万米ドル) 115

表 72 電子機器: 温度センサー市場、地域別

2025-2030年(百万米ドル) 115

表 73 電子機器: アジア太平洋地域の温度センサー市場

国別、2021-2024年(百万米ドル) 116

表 74 電子機器: アジア太平洋地域の温度センサー市場

国別、2025-2030 年(百万米ドル) 116

表 75 エネルギー・電力:温度センサー市場、地域別、

2021-2024 (百万米ドル) 117

表 76 エネルギー・電力:温度センサー市場、地域別、

2025-2030 (百万米ドル) 117

表 77 アジア太平洋地域のエネルギー・電力:温度センサー市場

国別、2021-2024 年(百万米ドル) 117

表 78 エネルギー・電力:アジア太平洋地域の温度センサー市場:国別、2025 年~2030 年(百万米ドル) 117

国別、2025-2030年(百万米ドル) 118

表 79 医療: 温度センサー市場、地域別、

2021-2024 (百万米ドル) 118

表 80 医療: 温度センサー市場、地域別、

2025-2030年(百万米ドル) 119

表 81 医療: アジア太平洋地域国別温度センサー市場 2021-2024年 (百万米ドル) 119

表82 医療: アジア太平洋地域の温度センサー市場:国別 2025-2030 (百万米ドル) 119

表83 自動車用温度センサー市場:地域別

2021-2024 (百万米ドル) 120

表 84 自動車用温度センサー市場:地域別

2025-2030年(百万米ドル) 120

表 85 自動車用:温度センサー市場 アジア太平洋地域 国別 2021-2024 (百万米ドル) 121

表 86 自動車用:アジア太平洋地域の温度センサー市場:国別 2025-2030 (百万米ドル) 121

表 87 金属・鉱業:温度センサー市場、地域別、

2021-2024 (百万米ドル) 122

表 88 金属・鉱業:温度センサー市場、地域別、

2025-2030年(百万米ドル) 122

表 89 金属鉱業:アジア太平洋地域の温度センサー市場、

国別 2021-2024 (百万米ドル) 122

表 90 金属鉱業:アジア太平洋地域の温度センサー市場、

国別、2025~2030年(百万米ドル) 123

表 91 食品・飲料: 温度センサー市場、地域別、

2021-2024 (百万米ドル) 123

表 92 食品・飲料: 温度センサー市場、地域別、

2025-2030年(百万米ドル) 124

表 93 食品・飲料: アジア太平洋地域の温度センサー市場

国別、2021~2024年(百万米ドル) 124

表 94 食品と飲料 アジア太平洋地域の温度センサー市場

国別、2025~2030 年(百万米ドル) 124

表 95 パルプ・製紙:温度センサー市場、地域別、

2021-2024 (百万米ドル) 125

表 96 パルプ・製紙:温度センサー市場、地域別、

2025-2030 (百万米ドル) 125

表 97 アジア太平洋地域:紙パルプ:温度センサー市場 国別:2021~2024年(百万米ドル) 126

表 98 アジア太平洋地域:パルプ・製紙:温度センサー市場:国別 2025-2030 (百万米ドル) 126

表 99 航空宇宙・防衛:温度センサー市場、地域別、

2021-2024 (百万米ドル) 127

表 100 航空宇宙・防衛:温度センサー市場、地域別、

2025-2030 (百万米ドル) 127

表 101 航空宇宙・防衛:アジア太平洋地域の温度センサー市場

国別、2021-2024 年(百万米ドル) 127

表 102 航空宇宙・防衛:アジア太平洋地域の温度センサー市場:国別、2025~2030 年(百万米ドル) 127

国別 2025-2030 (百万米ドル) 128

表 103 ガラス:温度センサー市場:地域別 2021-2024 (百万米ドル) 128

表 104 ガラス:温度センサー市場:地域別 2025-2030 (百万米ドル) 129

表105 ガラス:温度センサー市場:アジア太平洋地域(国別

2021-2024 (百万米ドル) 129

表106 ガラス:アジア太平洋地域の温度センサー市場:国別

2025-2030 (百万米ドル) 129

表 107 その他のエンドユーザー産業: 温度センサー市場:地域別 2021-2024 (百万米ドル) 130

表 108 その他のエンドユーザー産業: 温度センサー市場:地域別 2025-2030 (百万米ドル) 130

表 109 その他のエンドユーザー産業: アジア太平洋地域の国別温度センサー市場 2021-2024 (百万米ドル) 130

表 110 その他のエンドユーザー産業: アジア太平洋地域の温度センサー市場:国別 2025-2030 (百万米ドル) 131

表 111 温度センサー市場:地域別 2021-2024 (百万米ドル) 134

表112 温度センサー市場:地域別、2025-2030年(百万米ドル) 134

表 113 北米:温度センサー市場、国別、

2021-2024年(百万米ドル) 136

表 114 北米:温度センサー市場:国別、

2025-2030年(百万米ドル) 137

表 115 北米:温度センサー市場:製品種類別

2021-2024 (百万米ドル) 137

表 116 北米:温度センサー市場:製品種類別、2025-2030 年(百万米ドル) 137

2025-2030 (百万米ドル) 137

表 117 北米:温度センサー市場:エンドユーザー産業別 2021-2024 (百万米ドル) 138

表 118 北米:温度センサー市場:エンドユーザー産業別 2025-2030 (百万米ドル) 138

表 119 北米:温度センサー市場:出力別、

2021-2024年 (百万米ドル) 139

表 120 南米:温度センサー市場:出力別

2025-2030 (百万米ドル) 139

表 121 アメリカ: 温度センサー市場、エンドユーザー産業別、

2021-2024 (百万米ドル) 140

表 122 アメリカ: 温度センサー市場:エンドユーザー産業別

2025-2030年 (百万米ドル) 140

表 123 カナダ:温度センサー市場:エンドユーザー産業別

2021-2024 (百万米ドル) 141

表 124 カナダ:温度センサー市場:エンドユーザー産業別

2025-2030 (百万米ドル) 142

表 125 メキシコ:温度センサー市場:エンドユーザー産業別

2021-2024年 (百万米ドル) 143

表 126 メキシコ:温度センサー市場:エンドユーザー産業別

2025-2030年(百万米ドル) 143

表 127 ヨーロッパ:温度センサー市場:国別

2021-2024年(百万米ドル) 145

表 128 ヨーロッパ:温度センサー市場:国別、

2025-2030年(百万米ドル) 146

表 129 ヨーロッパ:温度センサー市場:製品種類別

2021-2024年(百万米ドル) 146

表 130 ヨーロッパ:温度センサー市場:製品種類別

2025-2030年(百万米ドル) 146

表131 ヨーロッパ:温度センサー市場:エンドユーザー産業別

2021-2024年(百万米ドル) 147

表132 ヨーロッパ:温度センサー市場:エンドユーザー産業別

2025-2030年(百万米ドル) 147

表 133 ヨーロッパ:温度センサー市場:出力別、

2021-2024年 (百万米ドル) 148

表 134 ヨーロッパ:温度センサー市場、出力別、

2025~2030年(百万米ドル) 148

表 135 英国: 温度センサー市場:エンドユーザー産業別

2021~2024年(百万米ドル) 149

表 136 英国: 温度センサー市場:エンドユーザー産業別

2025-2030年(百万米ドル) 149

表 137 ドイツ:温度センサー市場:エンドユーザー産業別

2021-2024 (百万米ドル) 150

表 138 ドイツ:温度センサー市場:エンドユーザー産業別

2025-2030 (百万米ドル) 151

表 139 フランス:温度センサー市場:エンドユーザー産業別

2021-2024 (百万米ドル) 152

表 140 フランス:温度センサー市場:エンドユーザー産業別

2025-2030年(百万米ドル) 152

表 141 イタリア:温度センサー市場:エンドユーザー産業別

2021-2024年(百万米ドル) 153

表 142 イタリア:温度センサー市場:エンドユーザー産業別

2025-2030年(百万米ドル) 154

表 143 その他のヨーロッパ:温度センサー市場:エンドユーザー産業別 2021-2024 (百万米ドル) 155

表 144 その他のヨーロッパ:温度センサー市場:エンドユーザー産業別 2025-2030 (百万米ドル) 155

表 145 アジア太平洋地域:温度センサー市場:国別

2021-2024 (百万米ドル) 157

表 146 アジア太平洋地域:温度センサー市場:国別

2025-2030 (百万米ドル) 158

表 147 アジア太平洋地域:温度センサー市場:製品種類別、

2021-2024 (百万米ドル) 158

表 148 アジア太平洋地域:温度センサー市場、製品種類別、

2025-2030 (百万米ドル) 158

表 149 アジア太平洋地域:温度センサー市場:エンドユーザー産業別

2021-2024 (百万米ドル) 159

表 150 アジア太平洋地域:温度センサー市場:エンドユーザー産業別、

2025-2030 (百万米ドル) 159

表 151 アジア太平洋地域:温度センサー市場、出力別、

2021-2024 (百万米ドル) 160

表 152 アジア太平洋地域:温度センサー市場:出力別

2025-2030 (百万米ドル) 160

表 153 中国:温度センサー市場:エンドユーザー産業別

2021-2024 (百万米ドル) 161

表 154 中国:温度センサー市場:エンドユーザー産業別、

2025-2030 (百万米ドル) 161

表 155 日本:温度センサー市場:エンドユーザー産業別、

2021-2024 (百万米ドル) 163

表156 日本:温度センサー市場:エンドユーザー産業別、

2025-2030 (百万米ドル) 163

表 157 韓国:温度センサー市場:エンドユーザー産業別

2021-2024 (百万米ドル) 164

表 158 韓国:温度センサー市場:エンドユーザー産業別

2025-2030 (百万米ドル) 165

表 159 インド: 温度センサー市場、エンドユーザー産業別、

2021-2024 (百万米ドル) 166

160 表 インド: 温度センサー市場:エンドユーザー産業別

2025-2030 (百万米ドル) 166

表161 その他のアジア太平洋地域:温度センサー市場:エンドユーザー産業別 2021-2024年(百万米ドル) 167

表162 その他のアジア太平洋地域:温度センサー市場:エンドユーザー産業別 2025-2030年(百万米ドル) 168

表 163 ROW: 温度センサー市場、国別、2021-2024年(百万米ドル) 168

表 164 ROW: 温度センサー市場:国別、2025-2030年(百万米ドル) 169

表 165 ROW: 温度センサー市場、製品種類別、

2021-2024年(百万米ドル) 169

表 166 ROW: 温度センサー市場、製品種類別、

2025-2030年(百万米ドル) 169

表 167 ROW: 温度センサー市場、エンドユーザー産業別、

2021-2024年(百万米ドル) 170

表 168 ROW: 温度センサー市場、エンドユーザー産業別、

2025-2030年(百万米ドル) 170

表 169 ROW: 温度センサー市場:出力別、2021-2024年(百万米ドル) 171

表170 ROW: 温度センサー市場:出力別、2025-2030年(百万米ドル) 171

表 171 南米:温度センサー市場:エンドユーザー産業別 2021-2024 (百万米ドル) 172

表 172 南米:温度センサー市場:エンドユーザー産業別 2025-2030 (百万米ドル) 172

表 173 中東: 温度センサー市場、エンドユーザー産業別、

2021-2024 (百万米ドル) 173

表 174 中東: 温度センサー市場、エンドユーザー産業別、

2025-2030 (百万米ドル) 174

表 175 中東: 温度センサー市場、国別、

2021-2024年 (百万米ドル) 174

表 176 中東: 温度センサー市場:国別

2025~2030年(百万米ドル) 174

表 177 GCC: 温度センサー市場:国別、2021-2024年(百万米ドル) 175

表 178 GCC: 温度センサー市場:国別、2025年~2030年(百万米ドル) 175

表 179 アフリカ:温度センサー市場:エンドユーザー産業別

2021~2024年(百万米ドル) 177

表 180 アフリカ:温度センサー市場:エンドユーザー産業別

2025-2030 (百万米ドル) 177

表181 温度センサー市場:主要企業が採用した戦略の概要(1月

主要企業が採用した戦略の概要(2021年1月~2025年5月) 178

表182 温度センサー市場シェア分析(2024年) 181

表 183 温度センサー市場:地域別フットプリント 188

表 184 温度センサー市場:製品種類のフットプリント 189

表 185 温度センサー市場:接続フットプリント 190

表 186 温度センサー市場:出力フットプリント 191

表187 温度センサー市場:エンドユーザー産業のフットプリント 192

表 188 温度センサー市場:主要新興企業/SM一覧 194

表189 温度センサー市場:主要新興企業/SMの競合ベンチマーキング 194

表190 温度センサー市場:製品の発売、

2021年1月~2025年5月 196

表 191 温度センサー市場:取引事例(2021年1月~2025年5月) 197

表 192 温度センサー市場:その他の動き

2021年1月~2025年5月 198

表 193 ハネウェル・インターナショナル:会社概要 200

表 194 ハネウェル・インターナショナル:提供する製品/ソリューション/サービス 201

表 195 ハネウェル・インターナショナル: 買収 203

表 196 Te コネクティビティ:会社概要 205

表 197 Te コネクティビティ:提供製品/ソリューション/サービス 206

表 198 Te コネクティビティ:取引 208

表 199 TEXAS INSTRUMENTS INC: 会社概要 210

表200 TEXAS INSTRUMENTS INC: 提供製品/ソリューション/サービス 211

表 201 Endress+hauser Group Services ag: 会社概要 213

表202 Endress+hauser Group Services ag: 製品/ソリューション/サービス 214

表 203 endress+hauser group services ag: 取引 216

表 204 endress+hauser group services ag: 拡張 216

205表 シーメンス:会社概要 218

表 206 Siemens: 製品/ソリューション/サービス 219

表 207 シーメンス:製品発表 220

表 208 シーメンス:取引 221

表 209 エマソン・エレクトリック 会社概要 223

表 210 エマソン・エレクトリック Co: 提供製品/ソリューション/サービス 224

表211 エマソン・エレクトリック: 製品の発売 226

表212 アナログ・デバイセズ:会社概要 227

表213 アナログ・デバイセズ:製品/ソリューション/サービス 228

表214 アナログ・デバイセズ 買収 230

表 215 アナログ・デバイセズ その他 230

表 216 アンフェノール:会社概要 231

表217 アンフェノール:提供製品/ソリューション/サービス 232

表218 アンフェノール:取引 233

表 219 WIKA ALEXANDER WIEGAND SE & CO. kg: 会社概要 234

表220 WIKA ALEXANDER WIEGAND SE & CO. kg:提供する製品/ソリューション/サービス 234

表221 マイクロチップ・テクノロジー(株):会社概要 239

表222 マイクロチップ・テクノロジー(株):提供製品/ソリューション/サービス 241

| ※参考情報 温度センサーは、物体や環境の温度を測定するためのデバイスであり、さまざまな分野で広く利用されています。温度センサーの基本的な役割は、温度変化を感知し、それに応じた出力信号を生成することです。これにより、温度をリアルタイムで監視し、必要な場合に調整や制御を行うことが可能になります。 温度センサーにはいくつかの種類があります。代表的なものとしては、熱電対、抵抗温度センサー(RTD)、サーミスタ、赤外線温度センサーなどがあります。 熱電対は、異なる金属の接合部で発生する熱起電力を利用して温度を測定するセンサーです。広範囲の温度測定が可能で、耐久性にも優れているため、高温環境での使用にも適しています。抵抗温度センサー(RTD)は、金属の抵抗値が温度によって変化する特性を利用しており、高い精度と安定性を持っています。通信用機器や計測機器など、精密な温度測定が必要な場合に適しています。 サーミスタは、セラミック材料でできた温度センサーで、温度に対する抵抗値の変化が大きいのが特徴です。主に低温範囲での温度測定に適しており、家庭用電子機器や医療機器に多く用いられています。赤外線温度センサーは、物体が放射する赤外線を測定し、そのエネルギーから温度を算出します。非接触で温度を測定できるため、安全性や快適性が求められる場面で利用されます。 温度センサーは広範な用途を持っています。例えば、産業分野では、製造プロセスの管理や品質管理において欠かせない機器です。化学プラントや食品産業では、温度管理が製品の品質維持に重要な役割を果たしています。また、HVAC(暖房、換気、空調)システムでは、室内温度を調整するための重要なパーツとなっています。 医療分野でも重要な役割を果たしています。体温測定に用いる体温計は、サーミスタや赤外線温度センサーを使ったデバイスが一般的です。高精度での測定が求められるため、医学的な診断に欠かせない存在となっています。自動車産業でも、エンジン温度の管理や車両の快適性を向上させるために、温度センサーが使用されています。 また、温度センサーは環境モニタリングにも広く応用されています。気象観測所やスマート農業では、温度や湿度を常時監視することで、作物の生育に適した環境を保持する手助けを行っています。そのほか、温度センサーは家電製品にも多く使用されており、冷蔵庫やエアコン、電子レンジなどの温度調整にも関与しています。 近年では、IoT(インターネットオブシングス)技術の進展に伴い、温度センサーはネットワークに接続され、遠隔からの監視や制御が可能になっています。これにより、リアルタイムでのデータ収集が行われ、効率的な管理が実現します。例えば、スマートホームでは、温度センサーが家の環境を自動で調整するために使われています。 さらに、温度センサーの技術革新も進んでおり、より高精度で、さらに小型化される傾向があります。ナノテクノロジーを応用した新しいセンサー技術や、デジタルインターフェースを持つセンサーなど、将来的にはより一層の利便性が期待されています。 温度センサーは、その構造と機能、用途の幅広さから、日常生活や産業社会において欠かせない存在となっています。温度を正確に測定することで、さまざまな分野での効率性や安全性を向上させ、多くの人々の生活を支える役割を果たしています。今後も技術の進化により、より便利で高機能な温度センサーが開発されることが期待されています。 |