主なポイント

コンポーネント別

コンポーネントセグメントは、コンピューティング、センサー、メモリ、PMIC、接続用IC、アクチュエーションシステム、その他のアナログ/ミックスドシグナルICで構成されます。このうち、コンピューティングが最大の市場シェアを占めます。ロボットには必須機能や必要機能を実現するためのプロセッサが必要であるためです。様々な分野におけるロボット工学の需要拡大により、コンピューティングへの需要は今後も継続すると見込まれます。

ロボットタイプ別

個人用・家庭用ロボットが最大の市場シェアを占めます。これは、消費者の利便性への需要の高まりとスマートホーム統合を背景に、ロボット掃除機、芝刈りロボット、サービスロボットの急速な普及が進んでいるためです。

産業分野別

民生用電子機器が最大の市場シェアを占めます。これは、清掃、娯楽、スマートホーム機能のための個人用・家庭用ロボットの利用増加に牽引されるものです。次いで、産業用、物流・倉庫、自動車分野が続きます。

地域別

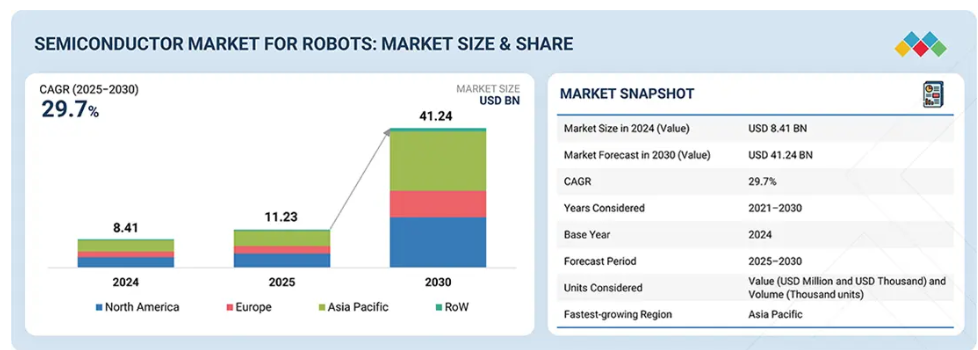

アジア太平洋地域は、予測期間中に30.9%という最高CAGRを記録すると見込まれております。これは、急速な産業オートメーション化、中国・日本・韓国・台湾などの国々における強力な半導体製造エコシステム、ロボット工学およびAI駆動技術に対する政府の支援策が後押ししております。

競争環境

主要市場プレイヤーは、提携や投資を含む有機的・無機的戦略の両方を採用しています。例えば、テキサス・インスツルメンツ社、インフィニオン・テクノロジーズ社、NXPセミコンダクターズ社は、ロボティクス分野における半導体需要の増加に対応するため、数多くの協業や提携を締結しています。

ロボット向け半導体市場は、よりスマートで自律的なロボットシステムを実現するAIチップ、センサー、省電力プロセッサの進歩に支えられ、今後10年間で急速な成長が見込まれています。ロボットは、演算処理、センシング、記憶、接続機能において半導体への依存度を高めており、製造、医療、物流、民生用途において不可欠な存在となっています。自動化、スマートファクトリー、インテリジェントサービスロボットへの注目の高まりは、ロボット工学の基盤として半導体の役割をさらに強化し、産業全体での普及の基盤を築いています。

顧客の顧客に影響を与えるトレンドとディスラプション

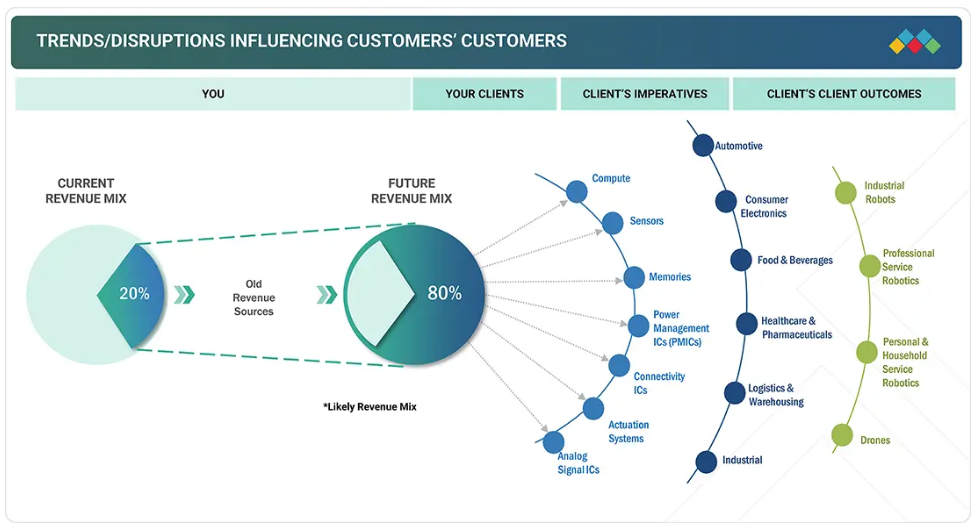

消費者ビジネスへの影響は、顧客動向と変革要因から生じます。ホットベッドとはロボット向け半導体メーカーの顧客を指し、ターゲットアプリケーションとはこれらの半導体の具体的な用途を指します。動向の変化や変革はエンドユーザーの収益に直接影響を及ぼします。このエンドユーザーへの収益影響は、ひいてはホットベッドの収益に影響を与え、最終的にロボット向け半導体メーカーの収益に影響を及ぼします。

市場エコシステム

ロボット向け半導体市場のエコシステムには、半導体部品サプライヤー、ロボットOEMメーカー、システムインテグレーター、エンドユーザーが関わっています。各セクションは、この分野における最終的なイノベーションを達成するため、知識、リソース、専門知識を共有し、市場の進展に向けて協力しています。

地域

予測期間中、アジア太平洋地域は世界のロボット向け半導体市場において最も急速に成長する地域となる見込み

アジア太平洋地域は、世界の製造拠点としての役割と拡大する消費者基盤に支えられ、ロボット向け半導体市場において急速な成長が見込まれています。中国、日本、韓国、インドなどの主要国は、低コスト、熟練労働力、支援的な政策の恩恵を受けています。製造業、物流、医療分野における自動化の進展に加え、高齢化などの人口動態的圧力も導入を促進しています。地域のロボット産業リーダーや、「中国製造2025」や日本の「ロボット戦略」などの強力な政府プログラムが、半導体需要をさらに加速させています。

ロボット向け半導体市場:企業評価マトリックス

ロボット向け半導体市場において、テキサス・インスツルメンツ(Star)は強力な市場プレゼンスと、コンピューティング、センサー、電源管理IC、接続性IC、アクチュエーターの幅広い製品ポートフォリオを武器に主導的立場にあります。これにより、産業用、民生用電子機器、自動車分野の垂直市場において信頼性の高い性能を実現しています。新興リーダーとして位置づけられるサムスンは、ロボット工学向けに特別に設計された先進的なメモリおよびセンサー技術で著しい進歩を遂げています。テキサス・インスツルメンツは確立された規模と統合性により現在オートメーション分野で優位な立場を維持していますが、サムスンはロボット部品におけるイノベーションを通じて、リーダーズ・クアドラント(上位企業領域)への進出が期待される大きな成長可能性を示しています。

主要市場プレイヤー

Texas Instruments Incorporated (US)

NXP Semiconductors (Netherlands)

Infineon Technologies AG (Germany)

STMicroelectronics (Switzerland)

Microchip Technology Inc. (US)

最近の動向

- 2025年2月 : テキサス・インスツルメンツ(TI)は、Apptronik社と提携し、同社の先進的なモーター制御、電力管理、安全技術を用いて、商用ヒューマノイドロボット「アポロ」を駆動します。TIのマイクロコントローラとゲートドライバは、安全な人間とロボットの相互作用のための精密でエネルギー効率の高い動作を実現します。この協力関係は、人間環境で複雑なタスクを実行できるロボットの開発を支援する、TIのロボティクス革新における役割の拡大を浮き彫りにしています。

- 2025年1月:ビットセンシングとNXPセミコンダクターズは、自動車、スマートシティ、ロボティクス、ヘルスケア向け高性能レーダーシステムの共同開発に関する覚書(MoU)を締結いたしました。本提携により、NXPの先進的なSAF85xxレーダーチップセットとビットセンシングのソフトウェア技術が統合されます。お客様による初期サンプルの評価は既に開始されております。このパートナーシップは、多様な次世代レーダーアプリケーションに向けた、より安全な車両とスマートなソリューションの実現を目指しております。

- 2024年7月:STマイクロエレクトロニクスは、ST BrightSenseイメージセンサーエコシステムを発表しました。コンパクトで省電力な製品へのグローバルシャッターセンサーの統合を簡素化するハードウェアキット、カメラモジュール、ソフトウェアを含みます。工場自動化、ロボティクス、AR/VR、医療アプリケーションを対象とし、高速移動物体の画質を向上させるとともに、照明システムとの同期により電力消費を削減します。

- 2023年11月:ソニーセミコンダクターソリューションズは、バーコード読み取りやロボットピッキングなどのマシンビジョン用途向けに設計された320万画素グローバルシャッターCMOSイメージセンサー「IMX900」を発表しました。コンパクトな本センサーはSマウントM12レンズに対応し、120fpsを実現、2.25μmピクセルを備えています。MIPIおよびSLVSインターフェースを搭載し、高速・高精度の産業用イメージングに最適です。

- 2023年7月:インフィニオンは、世界最小の60GHzレーダーセンサー「XENSIV BGT60UTR11AIP」を発表しました。アンテナを内蔵したパッケージサイズはわずか16mm²です。コンパクトなデバイス向けに設計されており、医療(例:ベビーモニター)、民生用電子機器、スマートホームシステム、ロボット工学やタンクレベル監視を含む産業用途など、重要なセンシングを実現します。本製品は、スペースに制約のあるアプリケーションにおいて、正確な心拍数および呼吸数の検出を実現します。

1 はじめに 29

1.1 調査目的 29

1.2 市場定義 29

1.3 調査範囲 30

1.3.1 対象市場および地域範囲 30

1.3.2 対象および除外 31

1.3.3 対象年度 31

1.4 対象通貨 32

1.5 対象単位 32

1.6 制限事項 32

1.7 ステークホルダー 32

2 調査方法 33

2.1 調査データ 33

2.1.1 二次調査および一次調査 34

2.1.2 二次データ 34

2.1.2.1 主な二次情報源の一覧 35

2.1.2.2 二次情報源からの主なデータ 35

2.1.3 一次データ 36

2.1.3.1 一次インタビュー参加者一覧 36

2.1.3.2 一次情報源の内訳 37

2.1.3.3 一次情報源からの主なデータ 37

2.1.3.4 主要な業界インサイト 38

2.2 市場規模の推定方法 39

2.2.1 ボトムアップアプローチ 40

2.2.1.1 ボトムアップ分析を用いた市場規模の推定方法

(供給側) 41

2.2.2 トップダウンアプローチ 41

2.2.2.1 トップダウン分析を用いた市場規模の算出アプローチ

(需要側) 42

2.3 データの三角測量 42

2.4 調査の前提条件 43

2.5 リスク分析 43

2.6 調査の限界 44

3 エグゼクティブサマリー 45

4 プレミアムインサイト 49

4.1 ロボット用半導体市場における魅力的な機会 49

4.2 ロボット用半導体市場、部品別 49

4.3 ロボット用半導体市場、ロボットタイプ別 50

4.4 ロボット用半導体市場、業種別 50

4.5 ロボット用半導体市場、地域別 51

4.6 ロボット用半導体市場、国別 51

5 市場概要 52

5.1 はじめに 52

5.2 市場動向 52

5.2.1 推進要因 53

5.2.1.1 業界全体の自動化の進展 53

5.2.1.2 ロボット工学における AI およびエッジコンピューティングの急増 53

5.2.1.3 協働ロボットの導入 53

5.2.1.4 政府およびインダストリー4.0の取り組み 54

5.2.2 抑制要因 55

5.2.2.1 初期投資額の高さ 55

5.2.2.2 設計の複雑さと統合の難しさ 56

5.2.3 機会 56

5.2.3.1 地理的拡大とオンショアリング 56

5.2.3.2 ロボットの新しい用途の開発 57

5.2.3.3 自律型ロボットのための 5G および V2X の統合 57

5.2.4 課題 58

5.2.4.1 サプライチェーンの脆弱性 58

5.2.4.2 セキュリティおよび安全性のコンプライアンス 59

5.3 顧客のビジネスに影響を与えるトレンド/混乱 60

5.4 価格分析 60

5.4.1 センサー別主要企業の指標価格 61

5.4.2 地域別平均販売価格の傾向 61

5.5 バリューチェーン分析 63

5.6 エコシステム分析 65

5.7 投資および資金調達シナリオ 66

5.8 技術分析 67

5.8.1 主要技術 67

5.8.1.1 人工知能および機械学習 67

5.8.1.2 高度な視覚システムおよびセンサー 67

5.8.1.3 パワーエレクトロニクスおよびモーター制御 IC 67

5.8.2 関連技術 68

5.8.2.1 ニューロモーフィックコンピューティング 68

5.8.2.2 デジタルツインおよびシミュレーションプラットフォーム 68

5.8.3 補完技術 69

5.8.3.1 MEMS センサー 69

5.8.3.2 エッジコンピューティングおよび 5G 接続性 69

5.9 特許分析 70

5.10 貿易分析 74

5.10.1 輸入シナリオ(HSコード854231) 74

5.10.2 輸出シナリオ(HSコード854231) 75

5.11 主要会議およびイベント、2025年~2026年 76

5.12 ケーススタディ分析 77

5.12.1 自律型ロボットの能力強化:TI と Amazon Robotics が Proteus AMR で協力 77

5.12.2 ROBOTEC.AI、AMD KRIA™ SOM を搭載したオープンソースのデジタルツインプラットフォームを強化 78

5.13 規制の展望 78

5.13.1 規制機関、政府機関、

その他の組織 79

5.13.2 規格 82

5.14 ポーターの 5 つの力分析 83

5.14.1 供給者の交渉力 84

5.14.2 購入者の交渉力 84

5.14.3 新規参入者の脅威 84

5.14.4 代替品の脅威 84

5.14.5 競争の激しさ 84

5.15 主要なステークホルダーと購買基準 85

5.15.1 購買プロセスにおける主要なステークホルダー 85

5.15.2 購買基準 86

5.16 ロボット用半導体市場に対する AI の影響 86

5.16.1 主な使用事例と市場の可能性 87

5.17 2025 年の米国関税の影響 – 概要 88

5.17.1 はじめに 88

5.17.2 主な関税率 89

5.17.3 各国/地域への影響 90

5.17.3.1 米国 90

5.17.3.2 ヨーロッパ 91

5.17.3.3 アジア太平洋地域 91

5.17.4 業種への影響 92

6 ロボット用半導体市場(部品別) 94

6.1 はじめに 95

6.2 コンピューティング 97

6.2.1 CPU 97

6.2.1.1 市場を活性化させる、AI 駆動のロボットシステムにおける高性能、低遅延の処理に対するニーズの高まり 97

6.2.2 GPU

98 98

6.2.2.1 AI アクセラレーションおよびエッジ推論の成長が、ロボット市場における GPU の採用を促進 98

6.2.3 ASICS 98

6.2.3.1 小型化、低レイテンシ処理、およびエネルギー効率の高い設計に対する需要の高まりが、採用を促進 98

6.2.4 FPGA 99

6.2.4.1 リアルタイム環境における低レイテンシ、高スループット処理のニーズの高まりが需要を押し上げる 99

6.2.5 DSP 100

6.2.5.1 インテリジェントエッジデバイス、自律移動ロボット、協働ロボットの採用増加が市場成長を促進 100

6.2.6 その他 100

6.3 センサー 101

6.3.1 イメージセンサー 103

6.3.1.1 ロボット工学におけるイメージセンサーの需要を推進する、高度な視覚機能と AI 統合 103

6.3.2 LIDAR センサー 104

6.3.2.1 E コマース物流および工場自動化における自律航行の需要増加が市場を牽引 104

6.3.3 触覚センサー 105

6.3.3.1 費用対効果が高く、信頼性が高く、汎用性の高いセンシングソリューションに対する需要の高まりが、収益性の高い機会を提供 105 信頼性が高く、汎用性の高いセンシングソリューションの需要の高まりが、収益性の高い機会を提供しています。105

6.3.4 温度センサー 105

6.3.4.1 AI の統合と環境モニタリングにより、ロボットにおける温度センサーの採用が加速しています。105

6.3.5 圧力センサー 106

6.3.5.1 ダイナミックでリスクの高い環境におけるロボットの使用の増加が需要を牽引 106

6.3.6 エンコーダ 106

6.3.6.1 ロボットの関節、アーム、アクチュエータ、および移動システムにリアルタイムのフィードバックを提供するためのエンコーダの使用の増加が市場を牽引 106

6.3.7 IMU 107

6.3.7.1 自律走行車、ドローン、

ヒューマノイドロボットでの用途拡大が市場を牽引 107

6.3.8 超音波センサー 108

6.3.8.1 費用対効果が高く、信頼性が高く、汎用性の高いセンシングソリューションの需要増加が収益性の高い機会を提供 108

6.3.9 その他のセンサー 108

6.4 メモリ 109

6.4.1 市場を牽引するロボットにおける AI および機械学習の役割の拡大 109

6.5 電源管理 ICS (PMICS) 110

6.5.1 ロボットシステムの複雑化および小型化が進み、需要を牽引 110

6.6 コネクティビティ ICS 110

6.6.1 産業用およびサービス用ロボットでの使用が増加し、市場の成長を支えます 110

6.7 アクチュエーションシステム 111

6.7.1 製造、医療、

物流分野におけるロボットの普及が市場成長を促進 111

6.8 その他 112

7 ロボットタイプ別半導体市場 113

7.1 はじめに 114

7.2 産業用ロボット 116

7.2.1 固定式 121

7.2.1.1 関節式ロボット 122

7.2.1.1.1 柔軟性、精度、および費用対効果によるセグメントの成長促進 122

7.2.1.2 スカラロボット 124

7.2.1.2.1 セグメントの成長に貢献する、資材運搬における精度 124

7.2.1.3 デカルト/ガントリーロボット 126

7.2.1.3.1 セグメントの成長を加速する、重量物の運搬能力 126

7.2.1.4 円筒/極座標ロボット 128

7.2.1.4.1 セグメントの成長を促進するコンパクトで省スペースな構造 128

7.2.1.5 協働ロボット(コボット) 130

7.2.1.5.1 市場を牽引する使いやすさと低コストの導入 130

7.2.1.6 その他の固定式産業用ロボット 132

7.2.2 移動型ロボット 133

7.2.2.1 倉庫用 AMR 135

7.2.2.1.1 E コマースの需要拡大と労働力不足が需要を加速 135

7.2.2.2 輸送用 AGV 136

7.2.2.2.1 重量物の運搬需要の増加が導入を後押し 136

7.2.2.3 検査/監視ローバー 138

7.2.2.3.1 インダストリー4.0の進歩とリアルタイムデータ分析が市場成長を促進 138

7.3 プロフェッショナルサービスロボット 140

7.3.1 ヒューマノイド 146

7.3.1.1 製造および医療分野におけるヒューマノイドの新たな用途が市場成長を促進 146

7.3.2 配送ロボット 148

7.3.2.1 ラストマイルの荷物配送における用途の拡大が需要を後押し 148

7.3.3 手術用ロボット 150

7.3.3.1 低侵襲手術の需要拡大と半導体技術の進歩が市場を牽引 150

7.3.4 清掃ロボット 151

7.3.4.1 交通量の多い環境における自動清掃の需要増加が市場成長を推進 151

7.3.5 ホスピタリティロボット 153

7.3.5.1 人件費の上昇、非接触サービスの需要の増加、

および業務効率化の推進が需要を牽引 153

7.3.6 セキュリティロボット 155

7.3.6.1 商業、産業、防衛分野での採用が市場成長を加速 155

7.3.7 農業用ロボット 157

7.3.7.1 種まき、除草、散布、収穫、作物モニタリング、畜産管理における用途の増加が需要を牽引 157

7.3.8 建設用ロボット 159

7.3.8.1 労働力不足の深刻化とコスト効率化の必要性の高まりが建設用ロボットの導入を推進する 159

7.3.9 医療用外骨格 161

7.3.9.1 高度なリハビリテーションソリューションの需要の高まり、高齢化、ロボット工学の技術の飛躍的進歩が需要を牽引する 161

7.4 パーソナル&家庭用サービスロボット 163

7.4.1 清掃ロボット 168

7.4.1.1 スマートリビングのトレンドと家庭用オートメーションが、パーソナル清掃ロボットの需要を後押し 168

7.4.1.2 ロボット掃除機およびモップロボット 168

7.4.1.3 プール清掃ロボット 168

7.4.1.4 芝刈りロボット 168

7.4.2 エンターテイメントロボット 170

7.4.2.1 博物館、テーマパーク、家庭へのロボットの統合による市場成長の促進 170

7.4.3 ロボットペット/コンパニオンロボット 172

7.4.3.1 医療および介護環境での用途拡大による需要の促進 172

7.4.4 その他 173

7.5 ドローン 175

7.5.1 農業、物流、

インフラ分野での用途拡大による市場成長の促進 175

7.5.2 産業用検査/測量ドローン 179

7.5.3 農業用散布ドローン 179

7.5.4 配送ドローン 179

7.5.5 民生用ドローン 180

8 ロボット向け半導体市場(業種別) 181

8.1 はじめに 182

8.2 自動車 183

8.2.1 自動車セクターの需要を牽引する自動化と AI 駆動ロボットの台頭 183

8.3 民生用電子機器 184

8. 3.1 成長を促進する自動化の進展、デバイスの小型化、インテリジェントロボットの導入 184

8.4 食品・飲料 185

8.4.1 セグメントの成長を促進する食品・飲料分野における自動化の進展 185

8.5 ヘルスケアおよび医薬品 187

8.5.1 衛生状態の向上、人的ミスの最小化、

労働力不足への対処に対する圧力の高まりが市場を牽引 187

8.6 物流および倉庫業 188

8.6.1 Eコマースの成長と人件費の上昇がセグメントの成長を促進 188

8.7 産業 189

8.7.1 手作業への依存度を低減する必要性と、市場成長を促進するための製品カスタマイズの需要

189

8.8 その他の分野 191

9 地域別ロボット用半導体市場 192

9.1 はじめに 193

9.2 北米 194

9.2.1 北米のマクロ経済見通し 195

9.2.2 米国 197

9.2.2.1 製造、物流、自動車セクターにおける自動化の急増が市場を牽引 197

9.2.3 カナダ 198

9.2.3.1 労働力問題、技術革新、戦略的な公共投資が収益性の高い成長機会を提供 198

9.2.4 メキシコ 198

9.2.4.1 強力な製造部門とニアショアリングの拡大が市場成長を促進 198

9.3 ヨーロッパ 199

9.3.1 ヨーロッパのマクロ経済見通し 199

9.3.2 英国 202

9.3.2.1 政府主導の資金調達と優れた研究開発が市場成長を推進 202

9.3.3 ドイツ 203

9.3.3.1 強力な産業基盤と自動化への戦略的焦点が市場を牽引 203

9.3.4 フランス 203

9.3.4.1 政府主導の取り組みの増加が市場成長を促進 203

9.3.5 イタリア 204

9.3.5.1 強力な製造基盤と最先端の開発が収益性の高い成長機会を提供 204

9.3.6 その他のヨーロッパ諸国 204

9.4 アジア太平洋地域 205

9.4.1 アジア太平洋地域のマクロ経済見通し 205

9.4.2 中国 208

9.4.2.1 政府主導の自動化、人口動態の変化、産業の野心による市場成長の加速 208

9.4.3 日本 209

9.4.3.1 急速に縮小する国内労働力による収益性の高い機会の提供 209

9.4.4 インド 209

9.4.4.1 市場成長を促進する政府主導の取り組みと力強い産業拡大 209

9.4.5 韓国 210

9.4.5.1 需要を牽引する政府投資と現地部品製造 210

9.4.6 その他のアジア太平洋地域 210

9.5 その他の地域 211

9.5.1 その他の地域のマクロ経済見通し 211

9.5.2 中東およびアフリカ 214

9.5.2.1 市場を牽引するデジタルトランスフォーメーションと技術革新への注目の高まり 214

9.5.2.2 GCC 214

9.5.2.3 その他中東・アフリカ 215

9.5.3 南米 215

9.5.3.1 急速な都市化と産業発展が市場成長を促進 215

10 競争環境 216

10.1 はじめに 216

10.2 主要企業の戦略/勝利への権利、2020年~2024年 216

10.3 収益分析、2022年~2024年 218

10.4 市場シェア分析、2024年 219

10.5 企業評価および財務指標 220

10.6 ブランド/製品比較 221

10.7 企業評価マトリックス:主要企業(センサー分野)、2024年 222

10.7.1 スター企業 222

10.7.2 新興リーダー 222

10.7.3 普及型プレーヤー 222

10.7.4 参加者 223

10.7.5 企業のフットプリント:主要企業、2024年 224

10.7.5.1 企業のフットプリント 224

10.7.5.2 地域のフットプリント 225

10.7.5.3 コンポーネントのフットプリント 226

10.7.5.4 ロボットタイプのフットプリント 227

10.7.5.5 垂直フットプリント 228

10.8 企業評価マトリックス:スタートアップ/中小企業(センサー分野)、2024年 229

10.8.1 先進的な企業 229

10.8.2 対応力のある企業 229

10.8.3 ダイナミックな企業 229

10.8.4 スタート地点 229

10.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 230

10.8.5.1 主要スタートアップ/中小企業の詳細リスト 230

10.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 231

10.9 競争シナリオ 232

10.9.1 製品発売 232

10.9.2 取引 233

11 企業プロフィール 235

11.1 主要企業 235

11.1.1 テキサス・インスツルメンツ社 235

11.1.1.1 事業概要 235

11.1.1.2 提供製品/ソリューション/サービス 237

11.1.1.3 最近の動向 239

11.1.1.3.1 製品発売 239

11.1.1.3.2 取引 239

11.1.1.3.3 事業拡大 240

11.1.1.4 MnMの見解 240

11.1.1.4.1 主な強み 240

11.1.1.4.2 戦略的選択 240

11.1.1.4.3 弱みと競争上の脅威 240

11.1.2 INFINEON TECHNOLOGIES AG 241

11.1.2.1 事業概要 241

11.1.2.2 提供製品/ソリューション/サービス 243

11.1.2.3 最近の動向 244

11.1.2.3.1 製品発売 244

11.1.2.3.2 取引 244

11.1.2.4 MnMの見解 245

11.1.2.4.1 主な強み 245

11.1.2.4.2 戦略的選択 246

11.1.2.4.3 弱みと競争上の脅威 246

11.1.3 STMICROELECTRONICS 247

11.1.3.1 事業概要 247

11.1.3.2 提供製品/ソリューション/サービス 249

11.1.3.3 最近の動向 250

11.1.3.3.1 製品発売 250

11.1.3.3.2 取引 251

11.1.3.4 MnMの見解 252

11.1.3.4.1 主な強み 252

11.1.3.4.2 戦略的選択 252

11.1.3.4.3 弱みと競合上の脅威 252

11.1.4 マイクロチップ・テクノロジー社 253

11.1.4.1 事業概要 253

11.1.4.2 提供製品/ソリューション/サービス 254

11.1.4.3 最近の動向 254

11.1.4.3.1 製品発売 254

11.1.4.3.2 取引 255

11.1.4.4 MnMの見解 255

11.1.4.4.1 主な強み 255

11.1.4.4.2 戦略的選択 256

11.1.4.4.3 弱みと競合上の脅威 256

11.1.5 NXP SEMICONDUCTORS 257

11.1.5.1 事業概要 257

11.1.5.2 提供製品/ソリューション/サービス 259

11.1.5.3 最近の動向 261

11.1.5.3.1 取引 261

11.1.5.4 MnMの見解 261

11.1.5.4.1 主な強み 261

11.1.5.4.2 戦略的選択 262

11.1.5.4.3 弱みと競争上の脅威 262

11.1.6 NVIDIA CORPORATION 263

11.1.6.1 事業概要 263

11.1.6.2 提供製品/ソリューション/サービス 264

11.1.6.3 最近の動向 266

11.1.6.3.1 取引 266

11.1.7 INTEL CORPORATION 267

11.1.7.1 事業概要 267

11.1.7.2 提供製品/ソリューション/サービス 268

11.1.7.3 最近の動向 269

11.1.7.3.1 製品発売 269

11.1.7.3.2 取引 270

11.1.8 ADVANCED MICRO DEVICES, INC. 271

11.1.8.1 事業概要 271

11.1.8.2 提供製品・ソリューション・サービス 272

11.1.8.3 最近の動向 275

11.1.8.3.1 製品発売 275

11.1.8.3.2 取引 276

11.1.9 SONY 277

11.1.9.1 事業概要 277

11.1.9.2 提供製品/ソリューション/サービス 279

11.1.9.3 最近の動向 279

11.1.9.3.1 製品発売 279

11.1.9.3.2 取引 279

11.1.10 SAMSUNG 280

11.1.10.1 事業概要 280

11.1.10.2 提供製品・ソリューション・サービス 282

11.1.10.3 最近の動向 282

11.1.10.3.1 製品発売 282

11.1.10.3.2 取引 283

11.1.11 HESAI GROUP 284

11.1.11.1 事業概要 284

11.1.11.2 提供製品/ソリューション/サービス 285

11.1.11.3 最近の動向 286

11.1.11.3.1 製品発売 286

11.1.11.3.2 取引 287

11.1.12 BOSCH SENSORTEC GMBH 288

11.1.12.1 事業概要 288

11.1.12.2 提供製品/ソリューション/サービス 290

11.1.12.3 最近の動向 290

11.1.12.3.1 取引 290

11.2 その他の企業 291

11.2.1 ルネサス エレクトロニクス株式会社 291

11.2.2 クアルコム テクノロジーズ社 292

11.2.3 東芝株式会社 293

11.2.4 アナログ・デバイセズ社 294

11.2.5 ハイデンハイン 295

11.2.6 MAXBOTIX 296

11.2.7 SMC株式会社 297

11.2.8 AMS-OSRAM AG 298

11.2.9 ROHM CO., LTD. 299

11.2.10 ROBOSENSE 300

11.2.11 OMNIVISION 301

11.2.12 ONSEMI 302

11.2.13 OUSTER INC. 303

12 付録 304

12.1 ディスカッションガイド 304

12.2 KNOWLEDGESTORE:MARKETSANDMARKETS の購読ポータル 308

12.3 カスタマイズオプション 310

12.4 関連レポート 310

12.5 著者詳細 311

表1 ロボット向け半導体市場:調査前提条件 43

表2 ロボット向け半導体市場:リスク分析 43

表3 主要メーカー提供センサーの参考価格(米ドル) 61

表4 イメージセンサーの平均販売価格動向、

地域別、2021–2024年(米ドル) 61

表5 触覚センサーの平均販売価格動向、

地域別、2021–2024年(米ドル) 62

表6 エンコーダーの平均販売価格推移(地域別、2021~2024年)(米ドル) 63

表7 ロボット向け半導体市場:エコシステムにおける主要企業の役割 66

表8 ロボット向け半導体市場:イノベーションと特許登録状況(2024-2025年) 71

表9 HSコード854231準拠製品の輸入データ(国別、2020-2024年、百万米ドル)

74

表10 HSコード854231準拠製品の輸出データ、

国別、2020年~2024年(百万米ドル) 75

表11 ロボット向け半導体市場:会議・イベント一覧 76

表12 北米:規制機関、政府機関、およびその他の組織 79

表13 欧州:規制機関、政府機関、その他の組織 80

表14 アジア太平洋地域:規制機関、政府機関、その他の組織 80

表15 欧州:規制機関、政府機関、その他の組織 81

表15 その他の地域:規制機関、政府機関、その他の組織 81

表16 規制基準 82

表17 ロボット向け半導体市場:ポーターの5つの力分析 83

表18 購買プロセスへのステークホルダーの影響(業種別) 85

表18 購入プロセスに対するステークホルダーの影響(業種別) 85

表19 上位3業種における主要購入基準 86

表20 米国調整済み相互関税率 89

表21 ロボット向け半導体市場(構成部品別)

2021–2024年(千台) 95

表22 ロボット向け半導体市場(構成部品別)

2025–2030年(千台) 96

表23 ロボット向け半導体市場(構成部品別)

2021–2024年(百万米ドル) 96

表24 ロボット向け半導体市場(構成部品別)

2025–2030年 (百万米ドル) 96

表25 ロボット向けセンサー市場、種類別、2021–2024年(千台) 101

表26 ロボット向けセンサー市場、種類別、2025–2030年(千台) 102

表27 ロボット用センサー市場、種類別、2021年~2024年(千米ドル) 102

表28 ロボット用センサー市場、種類別、2025年~2030年(千米ドル) 103

表29 ロボット向けメモリ市場、金額および数量、2021年~2024年 109

表30 ロボット向けメモリ市場、金額および数量、2025年~2030年 109

表31 ロボット向け半導体市場、ロボットタイプ別、

2021年~2024年(千台) 115

表32 ロボット向け半導体市場、ロボットタイプ別、

2025–2030年(千台) 115

表33 ロボット向け半導体市場、ロボットタイプ別、

2021–2024年 (百万米ドル) 115

表34 ロボット向け半導体市場、ロボットタイプ別、

2025年~2030年(百万米ドル) 115

表35 産業用ロボット向け半導体市場、

タイプ別、2021年~2024年(千台) 116

表36 産業用ロボット向け半導体市場、

タイプ別、2025年~2030年(千台) 116

表37 産業用ロボット向け半導体市場、

タイプ別、2021年~2024年(千米ドル) 117

表38 産業用ロボット向け半導体市場、

種類別、2025年~2030年(千米ドル) 117

表39 産業用ロボット向け半導体市場、

構成部品別、2021年~2024年 (千台) 117

表40 産業用ロボット向け半導体市場、

構成部品別、2025年~2030年(千台) 118

表41 産業用ロボット向け半導体市場、

構成部品別、2021年~2024年(千米ドル) 118

表42 産業用ロボット向け半導体市場、

構成部品別、2025年~2030年(千米ドル) 118

表43 産業用ロボット向けメモリ市場、価値と数量、2021年~2024年 119

表44 産業用ロボット向けメモリ市場、金額および数量、2025年~2030年 119

表45 産業用ロボット向け半導体市場、

業種別、2021年~2024年(千米ドル) 119

表46 産業用ロボット向け半導体市場、

業種別、2025年~2030年(千米ドル) 120

表47 産業用ロボット向け半導体市場、

地域別、2021–2024年(千米ドル) 120

表48 産業用ロボット向け半導体市場、

地域別、2025–2030年(千米ドル) 120

表49 固定式産業用ロボット向け半導体市場、

タイプ別、2021–2024年(千台) 121

表50 固定式産業用ロボット向け半導体市場、

タイプ別、2025年~2030年(千台) 121

表51 固定式産業用ロボット向け半導体市場、

タイプ別、2021年~2024年(千米ドル) 122

表52 固定式産業用ロボット向け半導体市場、

タイプ別、2025年~2030年(千米ドル) 122

表53 関節式ロボット向け半導体市場、

構成部品別、2021年~2024年(千台) 123

表54 関節式ロボット向け半導体市場、

構成部品別、2025年~2030年(千台) 123 ~2030年(千台) 123

表55 関節ロボット向け半導体市場、

構成部品別、2021~2024年(千米ドル) 123

表56 関節ロボット向け半導体市場、

構成部品別、2025年~2030年 (千米ドル) 124

表57 スカラロボット向け半導体市場、

構成部品別、2021–2024年(千台) 124

表58 スカラロボット向け半導体市場、

コンポーネント別、2025年~2030年(千台) 125

表59 スカラロボット向け半導体市場、

コンポーネント別、2021年~2024年(千米ドル) 125

表60 スカラロボット向け半導体市場、

構成部品別、2025年~2030年(千米ドル) 125

表61 カルテシアン/ガントリーロボット向け半導体市場、

構成部品別、2021年~2024年(千台) 126

表62 直交/ガントリーロボット向け半導体市場、

構成部品別、2025年~2030年(千台) 127

表63 直交/ガントリーロボット向け半導体市場、

構成部品別、2021年~2024年(千米ドル) 127

表64 直交/ガントリーロボット向け半導体市場、

構成部品別、2025–2030年(千米ドル) 127

表65 円筒/極座標ロボット向け半導体市場、

構成部品別、2021–2024年 (千台) 128

表66 円筒座標/極座標ロボット向け半導体市場、

構成部品別、2025年~2030年 (千台) 129

表67 円筒/極座標ロボット向け半導体市場、

構成部品別、2021年~2024年 (千米ドル) 129

表68 円筒座標/極座標ロボット向け半導体市場、

構成部品別、2025年~2030年(千米ドル) 129

表69 協働ロボット向け半導体市場、

構成部品別、2021年~2024年(千台) 130

表70 協働ロボット向け半導体市場、

構成部品別、2025年~2030年(千台) 131

表71 協働ロボット向け半導体市場、

構成部品別、2021年~2024年(千米ドル) 131

表72 協働ロボット向け半導体市場、

構成部品別、2025年~2030年(千米ドル) 131

表73 その他の固定式産業用ロボット向け半導体市場、

構成部品別、2021年~2024年(千台) 132

表74 その他の固定式産業用ロボット向け半導体市場、

構成部品別、2025年~2030年(千台) 132

表75 その他の固定式産業用ロボット向け半導体市場、

構成部品別、2021年~2024年(千米ドル) 133

表76 その他の固定式産業用ロボット向け半導体市場、

構成部品別、2025年~2030年(千米ドル) 133

表77 移動式産業用ロボット向け半導体市場、

タイプ別、2021年~2024年(千台) 134

表78 移動式産業用ロボット向け半導体市場、

タイプ別、2025年~2030年(千台) 134

表79 移動式産業用ロボット向け半導体市場、

タイプ別、2021年~2024年(千米ドル) 134

表80 移動式産業用ロボット向け半導体市場、

タイプ別、2025年~2030年(千米ドル) 134

表81 倉庫用AMR向け半導体市場、

構成部品別、2021年~2024年(千台) 135

表82 倉庫用AMR向け半導体市場、

構成部品別、2025年~2030年(千台) 135

表83 倉庫用AMR向け半導体市場、

構成部品別、2021年~2024年(千米ドル) 136

表84 倉庫用AMR向け半導体市場、

構成部品別、2025年~2030年 (千米ドル) 136

表85 輸送用AGV向け半導体市場、

コンポーネント別、2021年~2024年(千台) 137

表86 輸送用AGV向け半導体市場、

構成部品別、2025年~2030年(千台) 137

表87 輸送用AGV向け半導体市場、

構成部品別、2021年~2024年(千米ドル) 137

表88 輸送用AGV向け半導体市場、

構成部品別、2025年~2030年(千米ドル) 138

表89 検査・監視用ローバー向け半導体市場、

構成部品別、2021年~2024年(千台) 139

表90 検査/監視ローバー向け半導体市場、

構成部品別、2025年~2030年(千台) 139

表91 検査/監視ローバー向け半導体市場、

構成部品別、2021年~2024年(千米ドル) 139

表92 検査/監視用ローバー向け半導体市場、

構成部品別、2025年~2030年(千米ドル) 140

表93 業務用サービスロボット向け半導体市場、

タイプ別、2021年~2024年(千台) 141

表94 業務用サービスロボット向け半導体市場、

タイプ別、2025年~2030年 (千台) 141

表95 業務用サービスロボット向け半導体市場、

タイプ別、2021年~2024年(千米ドル) 142

表96 業務用サービスロボット向け半導体市場、

タイプ別、 2025–2030年(千米ドル) 142

表97 業務用サービスロボット向け半導体市場、

構成部品別、2021–2024年(千台) 143

表98 プロフェッショナルサービスロボット向け半導体市場、

コンポーネント別、2025–2030年(千台) 143

表99 プロフェッショナルサービスロボット向け半導体市場、

コンポーネント別、2021–2024年(千米ドル) 143

表100 業務用サービスロボット向け半導体市場、

構成部品別、2025年~2030年(千米ドル) 144

表101 業務用サービスロボット向けメモリ市場、2021年~2024年 144

表102 業務用サービスロボット向けメモリ市場、2025年~2030年 144

表103 業務用サービスロボット向け半導体市場、

業種別、2021年~2024年(千米ドル) 145

表104 業務用サービスロボット向け半導体市場、

業種別、2025–2030年(千米ドル) 145

表105 業務用サービスロボット向け半導体市場、

地域別、2021–2024年 (千米ドル) 145

表106 業務用サービスロボット向け半導体市場、

地域別、2025年~2030年(千米ドル) 146

表107 ヒューマノイド向け半導体市場

(構成部品別、2021年~2024年) (千台) 146

表108 ヒューマノイド向け半導体市場

(構成部品別、2025年~2030年)

(千台) 147

表109 ヒューマノイド向け半導体市場、

構成部品別、2021–2024年(千米ドル) 147

表110 ヒューマノイド向け半導体市場、

構成部品別、2025 –2030年(千米ドル) 147

表111 配送ロボット向け半導体市場、

構成部品別、2021–2024年(千台) 148

表112 配送ロボット向け半導体市場、

構成部品別、2025–2030年(千台) 149

表113 配送ロボット向け半導体市場、

構成部品別、2021–2024年 (千米ドル) 149

表114 配送ロボット向け半導体市場、

構成部品別、2025年~2030年(千米ドル) 149

表115 外科用ロボット向け半導体市場、

構成部品別、2021年~2024年(千台) 150

表116 外科用ロボット向け半導体市場、

構成部品別、2025年~2030年 (千台) 150

表117 外科用ロボット向け半導体市場、

構成部品別、2021年~2024年(千米ドル) 151

表118 外科用ロボット向け半導体市場、

コンポーネント別、2025年~2030年(千米ドル) 151

表119 業務用清掃ロボット向け半導体市場、

構成部品別、2021年~2024年(千台) 152

表120 業務用清掃ロボット向け半導体市場、

構成部品別、2025年~2030年(千台) 152

表121 プロフェッショナル清掃ロボット向け半導体市場、

構成部品別、2021–2024年(千米ドル) 152

表122 プロフェッショナル清掃ロボット向け半導体市場、

構成部品別、2025–2030年 (千米ドル) 153

表123 ホスピタリティロボット向け半導体市場、

構成部品別、2021~2024年(千台) 154

表124 ホスピタリティロボット向け半導体市場、

構成部品別、2025年~2030年(千台) 154

表125 ホスピタリティロボット向け半導体市場、

構成部品別、2021年~2024年(千米ドル) 154

表126 ホスピタリティロボット向け半導体市場、

構成部品別、2025年~2030年(千米ドル) 155

表127 セキュリティロボット向け半導体市場、

コンポーネント別、2021年~2024年(千台) 156

表128 セキュリティロボット向け半導体市場、

コンポーネント別、2025年~2030年 (千台) 156

表129 セキュリティロボット向け半導体市場、

構成部品別、2021年~2024年(千米ドル) 156

表130 セキュリティロボット向け半導体市場、

構成部品別、2025年~2030年(千米ドル) 157

表131 農業用ロボット向け半導体市場、

構成部品別、2021–2024年(千台) 158

表132 農業用ロボット向け半導体市場、

構成部品別、2025–2030年(千台) 158

表133 農業用ロボット向け半導体市場、

構成部品別、2021年~2024年(千米ドル) 158

表134 農業用ロボット向け半導体市場、

構成部品別、2025年~2030年(千米ドル) 159

表135 建設用ロボット向け半導体市場、

構成部品別、2021年~2024年 (千台) 159

表136 建設用ロボット向け半導体市場、

構成部品別、2025年~2030年(千台) 160

表137 建設用ロボット向け半導体市場、

構成部品別、2021年~2024年(千米ドル) 160

表138 建設用ロボット向け半導体市場、

構成部品別、2025年~2030年(千米ドル) 160

表139 医療用外骨格向け半導体市場、

構成部品別、2021年~2024年(千台) 161

表140 医療用外骨格向け半導体市場、

構成部品別、2025年~2030年(千台) 162

表141 医療用外骨格向け半導体市場、

構成部品別、2021年~2024年(千米ドル) 162

表142 医療用外骨格向け半導体市場、

構成部品別、2025年~2030年(千米ドル) 162

表143 パーソナル・家庭用サービスロボット向け半導体市場、

タイプ別、2021–2024年(千台) 163

表144 パーソナル・家庭用サービスロボット向け半導体市場、

タイプ別、2025年~2030年(千台) 163

表145 パーソナル・家庭用サービスロボット向け半導体市場、

タイプ別、2021年~2024年(千米ドル) 163

表146 パーソナル・家庭用サービスロボット向け半導体市場、

種類別、2025年~2030年(千米ドル) 164

表147 パーソナル・家庭用サービスロボット向け半導体市場、

構成部品別、2021~2024年(千台) 164

表148 パーソナル・家庭用サービスロボット向け半導体市場、

構成部品別、2025年~2030年(千台) 165

表149 パーソナル・家庭用サービスロボット向け半導体市場、

構成部品別、2021年~2024年(千米ドル) 165

表150 パーソナル・家庭用サービスロボット向け半導体市場、

構成部品別、2025年~2030年(千米ドル) 165

表151 パーソナル・家庭用サービスロボット向けメモリ市場、2021年~2024年 166

表152 パーソナル・家庭用サービスロボット向けメモリ市場、2025年~2030年 166

表153 パーソナル・家庭用サービスロボット向け半導体市場、

業種別、2021年~2024年(千米ドル) 166

表154 パーソナル・家庭用サービスロボット向け半導体市場、

分野別、2025–2030年(千米ドル) 167

表155 パーソナル・家庭用サービスロボット向け半導体市場、

地域別、2021年~2024年 (千米ドル) 167

表156 パーソナル・家庭用サービスロボット向け半導体市場、

地域別、2025年~2030年(千米ドル) 167

表157 清掃ロボット向け半導体市場、

2021年~2024年(単位:千台) 169

表158 清掃ロボット向け半導体市場、

2025年~2030年(単位:千台) 169

表159 半導体市場におけるクリーニングロボット、

構成部品別、2021年~2024年(千米ドル) 169

表160 半導体市場におけるクリーニングロボット、

構成部品別、2025年~2030年 (千米ドル) 170

表161 エンターテインメントロボット向け半導体市場、

コンポーネント別、2021–2024年(千台) 170

表162 エンターテインメントロボット向け半導体市場、

構成部品別、2025年~2030年(千台) 171

表163 娯楽用ロボット向け半導体市場、

構成部品別、2021年~2024年(千米ドル) 171

表164 エンターテインメントロボット向け半導体市場、

構成部品別、2025年~2030年(千米ドル) 171

表165 ロボットペット/コンパニオンロボット向け半導体市場、

部品別、2021年~2024年(千台) 172

表166 ロボットペット/コンパニオンロボット向け半導体市場、

部品別、2025年~2030年(千台) 172

表167 ロボットペット/コンパニオンロボット向け半導体市場、

構成部品別、2021年~2024年(千米ドル) 173

表168 ロボットペット/コンパニオンロボット向け半導体市場、

構成部品別、2025年~2030年(千米ドル) 173

表169 その他向け半導体市場

構成部品別、2021年~2024年(千台) 174

表170 その他向け半導体市場、構成部品別、

2025年~2030年(千台) 174

表171 その他向け半導体市場、部品別、

2021–2024年(千米ドル) 174

表172 その他向け半導体市場、部品別、

2025–2030年 (千米ドル) 175

表173 ドローン向け半導体市場、コンポーネント別、

2021–2024年(千台) 175

表174 ドローン向け半導体市場(部品別)

2025年~2030年(千台) 176

表175 ドローン向け半導体市場(部品別)

2021年~2024年 (千米ドル) 176

表176 ドローン向け半導体市場、コンポーネント別、

2025–2030年(千米ドル) 176

表177 ドローン向けメモリ市場、2021–2024年 177

表178 ドローン向けメモリ市場、2025年~2030年 177

表179 ドローン向け半導体市場、用途別、

2021–2024年(千米ドル) 177

表180 ドローン向け半導体市場、用途別、

2025–2030年 (千米ドル) 178

表181 ドローン向け半導体市場、地域別、

2021–2024年(千米ドル) 178

表182 ドローン向け半導体市場、地域別、

2025–2030年(千米ドル) 178

表183 ロボット向け半導体市場、用途別、

2021–2024年(千米ドル) 182

表184 ロボット向け半導体市場、業種別、

2025年~2030年(千米ドル) 183

表185 自動車:ロボット向け半導体市場、ロボットタイプ別、

2021–2024年(千米ドル) 184

表186 自動車分野:ロボット向け半導体市場(ロボットタイプ別)、

2025~2030年(千米ドル) 184

表187 民生用電子機器:ロボット向け半導体市場、

ロボットタイプ別、2021年~2024年(千米ドル) 185

表188 民生用電子機器:ロボット向け半導体市場、

ロボットタイプ別、2025年~2030年(千米ドル) 185

表189 食品・飲料:ロボット向け半導体市場、

ロボットタイプ別、2021年~2024年(千米ドル) 186

表190 食品・飲料:ロボット向け半導体市場、

ロボットタイプ別、2025年~2030年(千米ドル) 186

表191 医療・製薬:ロボット向け半導体市場、

ロボットタイプ別、2021年~2024年(千米ドル) 187

表192 医療・製薬:ロボット向け半導体市場、

ロボットタイプ別、2025–2030年(千米ドル) 188

表193 物流・倉庫業:ロボット向け半導体市場、

ロボットタイプ別、2021–2024年(千米ドル) 189

表194 物流・倉庫業:ロボット向け半導体市場、

ロボットタイプ別、2025年~2030年(千米ドル) 189

表195 産業用:ロボット向け半導体市場、

ロボットタイプ別、2021年~2024年(千米ドル) 190

表196 産業用:ロボット向け半導体市場、

ロボットタイプ別、2025年~2030年 (千米ドル) 190

表197 その他の業種:ロボット向け半導体市場、

ロボットタイプ別、2021年~2024年(千米ドル) 191

表198 その他の業種:ロボット向け半導体市場、

ロボットタイプ別、2025年~2030年(千米ドル) 191

表199 ロボット向け半導体市場、地域別、2021年~2024年(百万米ドル) 194

表200 地域別ロボット向け半導体市場、2025年~2030年(百万米ドル) 194

表201 北米:国別ロボット向け半導体市場、

2021年~2024年 (百万米ドル) 196

表202 北米:ロボット向け半導体市場、

国別、2025年~2030年(百万米ドル) 196

表203 北米:ロボット向け半導体市場、

ロボットタイプ別、2021–2024年(百万米ドル) 197

表204 北米:ロボット向け半導体市場、

ロボットタイプ別、2025年~2030年(百万米ドル) 197

表205 ヨーロッパ:ロボット向け半導体市場、

国別、2021年~2024年(百万米ドル) 201

表206 ヨーロッパ:ロボット向け半導体市場、

国別、2025年~2030年 (百万米ドル) 201

表207 欧州:ロボット向け半導体市場、

ロボットタイプ別、2021年~2024年(百万米ドル) 202

表208 欧州: ロボット向け半導体市場、

ロボットタイプ別、2025年~2030年(百万米ドル) 202

表209 アジア太平洋地域:ロボット向け半導体市場、

国別、2021年~2024年(百万米ドル) 207

表210 アジア太平洋地域:ロボット向け半導体市場、

国別、2025–2030年(百万米ドル) 207

表211 アジア太平洋地域:ロボット向け半導体市場、

ロボットタイプ別、 2021–2024年(百万米ドル) 207

表212 アジア太平洋地域:ロボット向け半導体市場、

ロボットタイプ別、2025–2030年(百万米ドル) 208

表213 行:ロボット向け半導体市場、

地域別、2021–2024年(百万米ドル) 213

表214 行:ロボット向け半導体市場、

地域別、2025–2030年 (百万米ドル) 213

表215 行:ロボット向け半導体市場、

ロボットタイプ別、2021–2024年(百万米ドル) 213

表216 行:ロボット向け半導体市場、

ロボットタイプ別、2025–2030年(百万米ドル) 213

表217 ロボット向け半導体市場:主要企業による戦略の概要

主要プレイヤーによる採用戦略、2021年~2025年 216

表218 ロボット向け半導体市場:競争の度合い 220

表219 ロボット向け半導体市場:地域別フットプリント 225

表220 ロボット向け半導体市場:コンポーネント別分布 226

表221 ロボット向け半導体市場:ロボットタイプ別分布 227

表222 ロボット向け半導体市場:産業分野別分布 228

表223 ロボット向け半導体市場:主要スタートアップ/中小企業の詳細リスト(2024年) 230

表224 ロボット向け半導体市場: 主要スタートアップ/中小企業の競争力ベンチマーキング

2024年 231

表225 ロボット向け半導体市場:製品発表、

2021年1月~2025年7月 232

表226 ロボット向け半導体市場:取引実績(2021年1月~2025年7月) 233

表227 テキサス・インスツルメンツ社:企業概要 235

表228 テキサス・インスツルメンツ社:製品/ソリューション/

提供サービス 237

表229 テキサス・インスツルメンツ社:新製品発表 239

表230 テキサス・インスツルメンツ社:取引実績 239

表231 テキサス・インスツルメンツ社:事業拡大 240

表232 インフィニオン・テクノロジーズAG:会社概要 241

表233 インフィニオン・テクノロジーズAG:提供製品・ソリューション・サービス 243

表234 インフィニオン・テクノロジーズAG:製品発表 244

表235 インフィニオン・テクノロジーズAG:取引実績 244

表236 STマイクロエレクトロニクス:会社概要 247

表237 STマイクロエレクトロニクス:提供製品・ソリューション・サービス 249

表238 STマイクロエレクトロニクス:製品発表 250

表239 STマイクロエレクトロニクス:取引実績 251

表240 マイクロチップ・テクノロジー社:提供製品・ソリューション・サービス 254

表241 マイクロチップ・テクノロジー社:新製品発表 254

表242 マイクロチップ・テクノロジー社:取引事例 255

表243 NXPセミコンダクターズ:会社概要 257

表244 NXPセミコンダクターズ:提供製品・ソリューション・サービス 259

表245 NXPセミコンダクターズ:取引実績 261

表246 NVIDIA株式会社:会社概要 263

表247 NVIDIA株式会社:提供製品・ソリューション・サービス 264

表248 NVIDIA株式会社:取引実績 266

表249 インテル株式会社: 会社概要 267

表250 インテル株式会社:提供製品・ソリューション・サービス 268

表251 インテル株式会社:製品発表 269

表252 インテル株式会社:取引実績 270

表253 アドバンスト・マイクロ・デバイセズ株式会社:会社概要 271

表254 アドバンスト・マイクロ・デバイセズ株式会社:提供製品・ソリューション・サービス 272

表255 アドバンスト・マイクロ・デバイセズ株式会社:製品発表 275

表256 アドバンスト・マイクロ・デバイシズ社:取引実績 276

表257 ソニー:企業概要 277

表258 ソニー:提供製品・ソリューション・サービス 279

表259 ソニー:製品発表 279

表260 ソニー:取引事例 279

表261 サムスン:企業概要 280

表262 サムスン:提供製品・ソリューション・サービス 282

表263 サムスン:製品発表 282

表264 サムスン:取引事例 283

表265 ヘサイグループ:会社概要 284

表266 ヘサイグループ:提供製品・ソリューション・サービス 285

表 267 HESAI GROUP:製品発表 286

表 268 HESAI GROUP:取引実績 287

表 269 BOSCH SENSORTEC GMBH:会社概要 288

表270 BOSCH SENSORTEC GMBH:提供製品・ソリューション・サービス 290

表271 BOSCH SENSORTEC GMBH:取引実績 290

※参考情報

ロボット用半導体は、ロボット技術の進化を支える重要な要素です。ロボットが正確かつ効率的に動作するためには、高度な計算能力やセンサー処理が求められ、これを実現するために半導体が必要不可欠です。半導体とは、特定の条件下で電気の導通をする材料のことを指し、主にシリコンを基にしたものが一般的です。

ロボット用半導体には、いくつかの種類が存在します。まずは、プロセッサです。プロセッサは、ロボットの中央演算処理装置(CPU)として機能し、データの処理や指示の実行を行います。特にAIや機械学習を活用するロボットにおいては、GPU(グラフィックプロセッサユニット)なども重要な役割を果たします。これらは、大量のデータを高速で処理する能力がありますので、画像認識やパターン認識などにおいて特に有効です。

次に、センサー用の半導体があります。これらは、ロボットが周囲の環境を感知するためのデバイスに組み込まれ、温度、距離、加速度、音などさまざまな情報を取得します。例えば、LIDAR(ライダー)の技術では、レーザーを用いて距離を測るセンサーが使われ、周囲の3Dマップを作成します。また、カメラ用半導体も重要で、画像信号処理用の専用チップが使用されることがあります。これにより、ロボットは周囲の状況をクイックに把握することができます。

ドライバーチップも重要です。これらはモーターやアクチュエーターを制御する役割を持ち、ロボットの運動を司ります。ロボットの腕を動かしたり、歩行させたりするためには、これらのチップが精密に動作する必要があります。これにより、ロボットが人間のような滑らかな動きを実現できます。

ロボット用半導体の用途は多岐にわたります。自動運転車に搭載されているロボット技術では、センサーとプロセッサの強力な組み合わせが求められます。例えば、障害物を検出し、リアルタイムでナビゲーションを行うためには、高速な処理能力が必要です。また、製造業では、産業用ロボットが効率的に商品を組み立てたり、検査を行うために、さまざまな半導体が利用されています。

また、医療分野でもロボット用半導体は利用されています。手術支援ロボットや医療用ロボットは、精密な操作が求められますので、高度なセンサー技術や高性能プロセッサが必要です。これにより、ミスの少ない手術が可能になり、患者の安全性が向上します。

さらに、家庭向けのロボット、例えば掃除ロボットやペットロボットにも半導体が使用されています。これらのロボットは、周囲の環境を認識し、効率的に動作するためにセンサー技術と小型プロセッサを活用しております。これにより、消費者にとって便利な生活が実現されています。

ロボット用半導体が持つ特性は、従来のエレクトロニクスとは異なり、リアルタイム処理能力や低消費電力、高度な集積度を必要とします。これには、特にマイコンやFPGA(フィールドプログラマブルゲートアレイ)などが用いられ、特定の用途に特化した高速処理が可能です。最近では、AIに特化した半導体も開発されており、これによりロボットの自律性や学習能力が飛躍的に向上しています。

これらの技術により、ロボットはますます賢くなり、私たちの生活に多大な影響を与えています。今後もロボット用半導体の進化が期待され、より高度な機能や、新たな用途が開発されることが予想されます。そのため、半導体技術の研究と開発が、ロボット産業における重要な鍵となるでしょう。 |