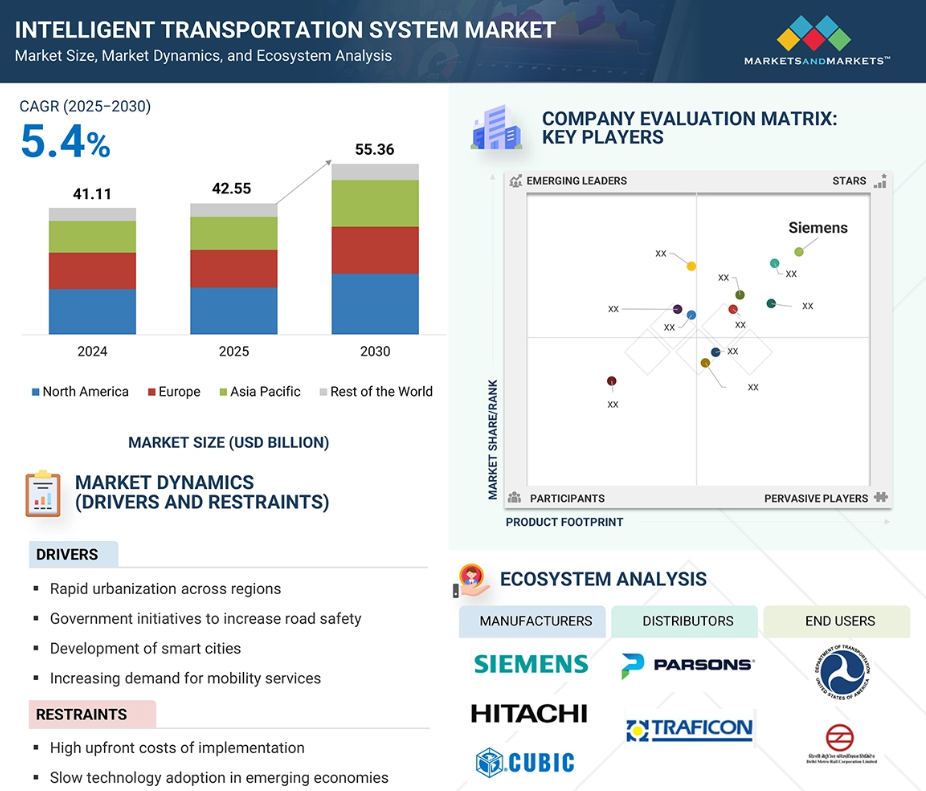

インテリジェント交通システム市場における魅力的な機会

北米

北米における市場成長は、効率的な交通管理への需要の高まり、コネクテッドカーおよび自動運転車技術の普及拡大、スマートインフラソリューションへの認識向上に起因しております。加えて、道路安全を促進する政府の取り組みや、都市モビリティおよびスマートシティプロジェクトへの多額の投資が市場を牽引しております。

スマートシティ構想への投資拡大とコネクテッドカー技術の普及が、北米地域の市場成長を牽引しております。

今後5年間において、製品発表、事業拡大、提携、協業、買収、契約締結などが市場関係者にとって有利な機会を提供すると予想されます。

交通渋滞、道路安全、環境影響への懸念の高まりが、交通流の最適化と持続可能な都市開発を支援するITSの利用を大幅に促進しております。

米国は、高度道路交通システム(ITS)プロバイダーにとって高い成長機会を提供する可能性が高いです。

AI/生成AIが高度道路交通システム市場に与える影響

AIと生成AIの統合は、マルチモーダル交通インフラにおける交通管理、運用効率、安全性を向上させることで、ITS業界に革命をもたらしています。AIベースのシステムは、リアルタイムの交通監視、渋滞予測、動的ルート計画を可能にし、都市部での遅延を最小限に抑え、モビリティを向上させます。これらの技術は、車両交通量、気象、インフラ利用状況など膨大な交通データを分析し、知的な意思決定と適応制御システムを提供します。生成AIはシステム設計とシナリオモデリングを加速させ、計画担当者がインフラ需要、緊急時計画、将来の交通状況をより正確かつ迅速にモデル化することを支援します。AIはまた、予知保全、自動料金徴収、インテリジェントな発券を強化し、ダウンタイムを削減しユーザー体験を向上させます。都市がスマートモビリティ、環境配慮、炭素排出量削減に注力する中、AIとITS技術の統合は、インテリジェントで接続性が高く自律的な交通システムの基盤を築いています。このデジタル変革は、世界的に強靭で持続可能、将来を見据えた交通インフラを構築する上で極めて重要です。

世界の高度交通システム(ITS)市場の動向

推進要因:地域を跨ぐ急速な都市化

地域を跨ぐ急速な都市化は、高度交通システム(ITS)市場の主要な成長要因の一つです。都市化が進み都市住民が増加するにつれ、効率的で安全かつ環境に優しい交通インフラへの需要は継続的に高まっています。都市部では交通渋滞の深刻化、通勤時間の長期化、汚染レベルの上昇が顕著であり、政府や地方自治体は都市交通を合理化するため先進的なITS技術の導入を急いでいます。インテリジェント信号機、適応型交通管理システム、リアルタイム交通分析といった統合型ITS技術が、交通流の効率化と渋滞緩和のために採用されています。さらに、都市化はマルチモーダル交通間の連携需要を高めており、ITSは集中型交通管制システムや動的乗客情報システムを通じてこれに対応します。AIを活用した監視、予測分析、IoTベースのインフラにより、都市は交通ネットワークを事前に管理し、安全で信頼性が高く、サービスに迅速に対応できる体制を構築できます。ITSはまた、緊急対応の改善や公共交通機関の統合を促進し、これは人口密集環境において重要です。通勤体験の向上に向けた取り組みも、スマートモビリティ構想を推進しています。世界的なスマートシティ開発の進展に伴い、強靭でデータ基盤型、市民中心の交通エコシステム構築には、ITSの導入が不可欠となっています。

制約要因:導入時の高額な初期費用

市場における最大の制約は、導入時の高額な初期費用です。センサー、通信システム、交通管理ソフトウェア、制御センターなどのITSハードウェア設置には、膨大な初期資本支出が必要となります。このような多額の初期投資は、財政能力に乏しい発展途上国や都市にとって特に大きな負担となり、広範な導入がほぼ不可能となります。適応型交通制御、自動料金収受、リアルタイム監視といった最新技術に必要な高度なハードウェア・ソフトウェア統合が不可欠であり、これらは導入コストをさらに押し上げます。加えて、継続的なシステム保守、スタッフ研修、サイバーセキュリティ対策の費用が所有コストに上乗せされます。長期的に見れば非常に高いものの、ITSソリューションの投資回収率は必ずしも明確ではなく、資金調達の承認が遅れたり、意思決定者を躊躇させたりする結果となります。新たなITSインフラと既存施設間の相互運用性の問題も、追加の統合コストや技術的複雑さを招く可能性があります。こうした技術的・財政的障壁は、政府や機関が交通システムを近代化する上で課題となり、特に財政的に敏感な地域では導入ペースを鈍らせ、ITSの展開を妨げます。

機会:拡大する官民連携

官民連携(PPP)の増加は市場に大きな機会を生み出しています。都市環境が交通渋滞、環境問題、老朽化したインフラに直面する中、高度な交通ソリューションの導入と維持には、政府機関と民間企業との協力がますます必要となっています。官民連携は、民間セクターの革新性、運営効率、技術力と、公共部門の統制力・資金力を組み合わせることで、ITS導入の加速を可能にします。これにより、インテリジェント交通管理システム、インテリジェント料金徴収システム、コネクテッドカーネットワーク、リアルタイムモビリティプラットフォームの導入が実現します。例えば、政府は土地の提供、規制面の支援、資本補助金を提供し、民間企業は研究開発、インフラ展開、データ分析に投資するといった形が考えられます。これらのパートナーシップは、成果連動型契約を通じてイノベーションを促進し、民間事業者が再現性が高く、費用対効果に優れ、ユーザーフレンドリーな交通システムを提供するよう奨励します。さらに、PPPはリスク分担の強化を促進し、公共機関の財政的負担を軽減し、プロジェクトの迅速な実現を可能にします。IoT、AI、クラウドコンピューティングのITSアプリケーションへの統合は、テクノロジー企業が自治体や交通当局と長期的な戦略的合意を結ぶにつれ、より一層テクノロジー企業主導の形態へと移行しています。

課題:データ管理とプライバシーの複雑性

ITS導入における最大の課題の一つは、データ管理とプライバシーの複雑性です。特にITSが相互接続されたデジタル技術に依存する度合いが高まる中で、この課題は顕著です。ITSプラットフォームは、センサー、監視システム、GPSデバイス、コネクテッドカー、交通管制インフラなど、多様なソースから膨大な量のデータを生成します。この異種データをリアルタイムで処理し、相互運用性、拡張性、正確性を維持することは、重大な技術的課題です。さらに、ユーザーのプライバシー保護と、GDPR(一般データ保護規則)やCCPA(カリフォルニア州消費者プライバシー法)などのデータ保護法への準拠は、交通当局や技術ベンダーにとって深刻な懸念事項です。ITSソリューションは機密性の高い個人データや位置情報データに基づくため、データ漏洩や不正利用が発生した場合、公衆の不信感や法的責任を招く可能性があります。AI、クラウド、IoT技術の融合が進む中、強固なサイバーセキュリティフレームワークと倫理的なデータガバナンスモデルの構築が急務となっています。例えば2023年、Verra Mobility社とIndra Sistemas社はインテリジェント交通システム(ITS)ポートフォリオを拡充しましたが、同時にエンドツーエンド暗号化、匿名化手法、明確なデータポリシーの重要性を強調し、ITS運用が安全かつ法令順守されるよう取り組んでいます。これらの課題を解決しなければ、大規模なITS導入は遅延したり、関係者や一般市民からの抵抗に直面する可能性があります。

グローバル・インテリジェント交通システム市場エコシステム分析

インテリジェント交通システム市場において世界的に大きな存在感を示す主要企業には、シーメンス(ドイツ)、日立製作所(日本)、マンディス(イタリア)、インドラ・システマス(スペイン)、ベラ・モビリティ(米国)などが挙げられます。

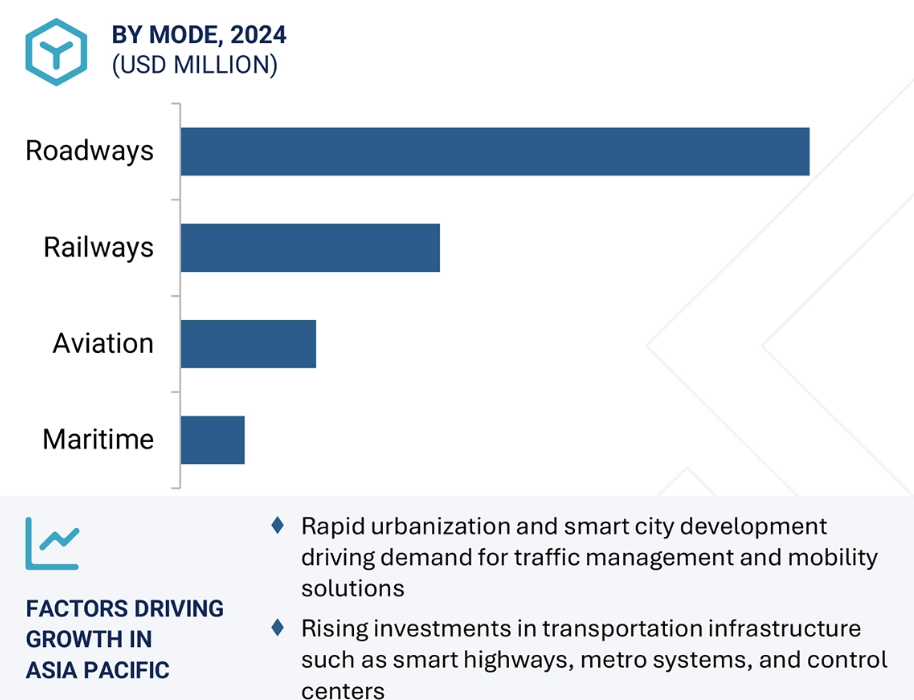

輸送モード別では、航空セグメントが予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれています。

航空分野は、増加する航空交通量、空港近代化への投資拡大、高度な航空交通管理システムの活用増加を背景に、調査期間において最高CAGRを記録すると予想されます。徐々に増加する航空交通量は、既存の空港・航空交通システムに多大な負荷をかけており、このため関係者は、混雑管理、運用安全性の向上、そして同時に旅客体験の向上に貢献できるスマート交通技術への投資を進めています。こうした需要に対応するため、政府や民間機関は空港近代化に巨額の投資を行い、自動チェックインシステム、予測分析、リアルタイム監視ツールなどのスマートインフラ導入を加速させています。これらのアップグレードにより空港の効率性と容量が向上し、ITSソリューションの必要性がさらに高まっています。さらに、AIベースの意思決定システムや衛星航法といった高度な航空交通管理システムの活用拡大は、より正確な経路設定を可能にし、遅延を減少させ、航空空間全体の安全性を向上させることで、航空運航を変革しています。この変革は、航空業界における急速な市場成長の最も重要な推進要因の一つです。

用途別では、交通・運航管理セグメントが予測期間中に最大の市場シェアを占める見込みです。

予測期間において交通・運用管理が最大の市場規模を占める背景には、都市化と渋滞の深刻化、リアルタイム監視・制御システムの導入拡大、そしてスマートモビリティとインフラ開発への政府の注力強化が挙げられます。都市化と渋滞の増加は効率的な交通ソリューションへの継続的な需要を生み、この分野では人口密集地域における移動手段の維持のためにAIへの依存度が高まっています。都市人口と車両密度の急激な増加に伴い、都市計画担当者は渋滞緩和と遅延削減のため、適応型信号制御、動的経路設定、事故検知などの技術を優先的に導入しています。リアルタイム監視・制御システムの導入拡大により、都市は交通流を積極的に管理し、事故に効果的に対応し、通勤者の安全性を向上させることが可能となります。

地域別では、アジア太平洋地域が予測期間中に最も高いCAGRを記録する見込み

アジア太平洋地域は、都市化の進展とスマートシティプロジェクトの増加、交通インフラへの投資拡大、先進的モビリティ技術の採用拡大により、予測期間中に最も高いCAGRを記録すると見込まれます。都市化とインテリジェントシティ計画は、中国、インド、日本、韓国などの各国政府に対し、増加する交通渋滞の制御、モビリティの向上、都市の生活水準の改善を目的とした高度交通システム(ITS)ソリューションへの投資を促しており、主要都市における広範な導入につながっています。さらに、地下鉄網の拡張、スマートハイウェイ、統合交通管制センターなど、交通ネットワークへの投資増加がITS技術・ソリューションに対する需要を促進し、市場の持続的な成長を牽引しております。

2025-2030年における最大の市場シェア

中国が地域内で最も成長の速い市場

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

知能化交通システム市場の最近の動向

- 2025年7月、カプス・トラフィックコム(オーストリア)はノルウェーにおいて、オスロ北部の国道4号線でベグフィンナスAS向けに導入された、複数車線フリーフロー(MLFF)交通向けのバリアフリー料金徴収システムを正式に開始しました。

- 2024年9月、キュービック・コーポレーション(米国)は、交通機関が追加の車載ハードウェアを設置することなくアカウントベースの運賃収受を導入できる新たな運賃決済ソリューション「Umo ScanRide」を発表しました。

- 2024年7月、コンデュエント・トランスポーテーション(米国)は、ヴェネツィア公共交通ネットワーク全域において、非接触型EMV(ユーロペイ、マスターカード、ビザ)オープン決済システムを導入しました。同システムはAVM社が管理しています。

- 2023年6月、タレス(フランス)は地下鉄ネットワーク向け先進通信ベース列車制御システム「セルトラックCBTC」を導入しました。リアルタイム監視と自動化により安全性、輸送力、効率性を向上させます。

- 2022年11月、インドラ・システマス社(スペイン)はセレックスES社(レオナルドグループ)から航空交通管理事業部門を買収し、インドラ・エアトラフィック社に統合いたしました。この買収により、同社は米国市場におけるプレゼンス強化を目指しております。

主要市場プレイヤー

主要インテリジェント交通システム市場一覧

以下の企業がインテリジェント交通システム市場を主導しております:

Siemens (Germany)

Hitachi Ltd. (Japan)

Mundys (Italy)

Indra Sistemas S.A. (Spain)

Verra Mobility (US)

Cubic Corporation (US)

Conduent, Inc. (US)

Kapsch Trafficcom AG (Austria)

Thales (France)

1 はじめに 26

1.1 調査目的 26

1.2 市場定義 26

1.3 調査範囲 27

1.3.1 対象市場と地域範囲 27

1.3.2 対象範囲と除外事項 28

1.3.3 対象期間 29

1.4 対象通貨 30

1.5 対象単位 30

1.6 ステークホルダー 30

1.7 変更点の要約 30

2 調査方法論 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 主要な二次情報源の一覧 33

2.1.1.2 二次情報源からの主要データ 34

2.1.2 一次データ 34

2.1.2.1 一次インタビュー参加者一覧 34

2.1.2.2 一次インタビューの内訳 35

2.1.2.3 一次情報源からの主要データ 35

2.1.2.4 主要な業界インサイト 37

2.1.3 二次調査および一次調査 37

2.2 市場規模の推定 38

2.2.1 ボトムアップアプローチ 38

2.2.1.1 ボトムアップ分析を用いた市場規模推定の手法

(需要側) 38

2.2.2 トップダウンアプローチ 39

2.2.2.1 トップダウン分析を用いた市場規模推定手法

(供給側) 39

2.3 要因分析 40

2.3.1 需要側分析 40

2.3.2 供給側分析 41

2.4 市場細分化とデータ三角測量 42

2.5 調査の前提条件 43

2.6 リスク評価 43

2.7 調査の限界 43

3 エグゼクティブサマリー 44

4 プレミアムインサイト 47

4.1 インテリジェント交通システム市場におけるプレイヤーにとっての魅力的な機会 47

4.2 輸送モード別インテリジェント交通システム市場 48

4.3 アプリケーション別インテリジェント交通システム市場 48

4.3 用途別インテリジェント交通システム市場 48

4.4 地域別インテリジェント交通システム市場 49

4.5 国別インテリジェント交通システム市場 49

5 市場概要 50

5.1 はじめに 50

5.2 市場動向 50

5.2.1 推進要因 51

5.2.1.1 農村部から都市部への移住の増加 51

5.2.1.2 道路安全向上に向けた政府主導の取り組み 51

5.2.1.3 スマートシティの急速な発展 52

5.2.1.4 モビリティサービスへの需要増加 52

5.2.2 抑制要因 53

5.2.2.1 先進技術導入への多額の投資 53

5.2.2.2 発展途上国におけるインフラ制約と予算的制約 54

5.2.3 機会 54

5.2.3.1 官民連携の拡大 54

5.2.3.2 スマートモビリティソリューションの喫緊の必要性 55

5.2.4 課題 56

5.2.4.1 データ管理とプライバシーに関連する複雑性 56

5.3 顧客ビジネスに影響を与えるトレンド/ディスラプション 56

5.4 価格分析 57

5.4.1 地域別サーマルカメラ平均販売価格動向、

2021–2024 57

5.4.2 車両検知センサー平均販売価格動向、

地域別、2021–2024年 58

5.4.3 主要メーカー別サーマルカメラ平均販売価格、2024年 59

5.4.4 主要メーカー別車両検知センサー平均販売価格、

2024年 2024年 60

5.5 バリューチェーン分析 60

5.6 エコシステム分析 63

5.7 技術分析 64

5.7.1 主要技術 64

5.7.1.1 全地球測位衛星システム 64

5.7.1.2 自動ナンバープレート認識 64

5.7.2 補完技術 64

5.7.2.1 デジタルツイン 64

5.7.3 隣接技術 65

5.7.3.1 RFID 65

5.8 特許分析 66

5.9 貿易分析 68

5.9.1 輸入データ(HSコード8530) 68

5.9.2 輸出データ(HSコード8530) 69

5.10 主要会議およびイベント、2025年~2026年 70

5.11 事例研究 71

5.11.1 デラドゥーンにおける公共交通機関:リアルタイム監視とデジタルチケット導入による移動パターンの最適化 71

5.11.2 深センの交通ハブ:アナログ・デジタルシステムによる監視機能の強化 71

5.11.3 メリダ市、キュービック社のインテリジェント交通プラットフォームを導入し、遅延削減とモビリティ向上を図るスマートシティソリューションを展開 72

5.11.4 エジプト、安全性の向上、モビリティの強化、渋滞の緩和を目的としたインテリジェント交通システムを導入 72

5.12 投資および資金調達シナリオ 73

5.13 料金および規制環境 73

5.13.1 料金分析(HSコード8530) 73

5.13.2 規制機関、政府機関、その他の組織 74

5.13.3 基準 76

5.14 ポーターの5つの力分析 76

5.14.1 新規参入の脅威 77

5.14.2 代替品の脅威 77

5.14.3 供給者の交渉力 77

5.14.4 購入者の交渉力 78

5.14.5 競争の激しさ 78

5.15 主要な利害関係者および購買基準 78

5.15.1 購買プロセスにおける主要ステークホルダー 78

5.15.2 購買基準 79

5.16 AI/汎用AIがインテリジェント交通システム市場に与える影響 79

5.16.1 はじめに 79

5.17 2025年米国関税がインテリジェント交通システム市場に与える影響 81

5.17.1 はじめに 81

5.17.2 主要関税率 81

5.17.3 価格影響分析 82

5.17.4 国・地域への影響 83

5.17.4.1 米国 83

5.17.4.2 欧州 84

5.17.4.3 アジア太平洋地域 85

5.17.5 アプリケーションへの影響 85

6 高度道路交通システム向けプロトコル 87

6.1 はじめに 87

6.2 短距離 87

6.2.1 WAVE (IEEE 802.11) 87

6.2.2 WPAN (IEEE 802.15) 88

6.3 長距離通信 88

6.3.1 WIMAX(IEEE 802.11) 88

6.3.2 OFDM 88

6.4 IEEE 1512 88

6.5 交通管理データ辞書 89

6.6 その他のプロトコル 89

7 交通システム市場、モード別 90

7.1 はじめに 91

7.2 道路 92

7.2.1 市場成長を促進するリアルタイム車両追跡の需要増加 92

7.3 鉄道 93

7.3.1 車載診断システムおよびクラウド通信との統合が有望な成長機会を提供 93

7.4 航空 93

7.4.1 商用空域へのドローン統合が市場成長を促進 93

7.5 海運 94

7.5.1 スマート物流ハブの進化が市場を牽引 94

8 道路向けインテリジェント交通システム市場、

システムタイプおよび提供内容別 95

8.1 はじめに 96

8.2 道路向け高度交通システム市場(システムタイプ別) 98

8.2.1 先進交通管理システム 98

8.2.1.1 適応型信号制御システム 98

8.2.1.1.1 スマートで応答性の高い交通エコシステムへの移行が市場を牽引 98

8.2.1.2 ランプメーターリングシステム 99

8.2.1.2.1 需要拡大を後押しするスマートモビリティと渋滞緩和への注目の高まり 99

8.2.1.3 可変速度制限システム 99

8.2.1.3.1 セグメント成長を支えるインテリジェントで接続されたインフラへの移行 99

8.2.1.4 事故検知システム 100

8.2.1.4.1 市場成長を促進するスケーラブルで自動化された信頼性の高い検知ソリューションへの需要増加 100

8.2.2 高度な旅行者情報システム 101

8.2.2.1 動的標識 102

8.2.2.1.1 市場を牽引する、接続性、自動化、エネルギー効率への注目の高まり 102

8.2.2.2 交通情報システム 102

8.2.2.2.1 市場成長を支える、持続可能で統合されたモビリティへの世界的な推進 102

8.2.2.3 気象情報システム 103

8.2.2.3.1 AIを活用した予測とエッジコンピューティング機能への移行が市場を牽引 103

8.2.3 料金徴収・駐車管理システム 104

8.2.3.1 デジタルインフラ投資の増加が需要を促進 104

8.2.4 セキュリティ・監視システム 105

8.2.4.1 スマートシティインフラへの注目の高まりが市場を牽引 105

8.3 道路向け高度交通システム市場(提供形態別) 106

8.3.1 ハードウェア 107

8.3.1.1 省エネルギー性、堅牢性、低メンテナンス性を備えた機器の開発への注目の高まりが需要を押し上げる 107

8.3.2 ソフトウェア 110

8.3.2.1 道路の効率性と安全性の向上が市場成長を促進する 110

8.3.3 サービス 111

8.3.3.1 収益性の高い成長機会を提供するクラウドベースの交通管理プラットフォームおよびAIを活用した分析への移行 111

9 鉄道向けインテリジェント交通システム市場、

システムタイプおよび提供内容別 112

9.1 はじめに 113

9.2 鉄道向け高度交通システム市場(システムタイプ別) 115

9.2.1 鉄道運行システム 115

9.2.1.1 信号ソリューション 115

9.2.1.1.1 高速鉄道および都市地下鉄ネットワークへの注目の高まりが市場成長を促進 115

9.2.1.2 制御・監視システム 116

9.2.1.2.1 大容量・低遅延制御ソリューションへの需要増加が市場を牽引 116

9.2.1.3 鉄道運行管理システム 116

9.2.1.3.1 鉄道交通管理プラットフォームの高度化が進み、需要を促進 116

9.2.2 旅客情報システム 118

9.2.2.1 クラウドベースのアーキテクチャとAI駆動型分析への移行が市場成長を支える 118

9.2.3 スマート切符システム 119

9.2.3.1 スマートシティインフラへの投資増加が市場成長を促進する 119

9.2.4 その他の鉄道システムタイプ 120

9.3 鉄道向けインテリジェント交通システム市場(提供形態別) 120

9.3.1 ハードウェア 120

9.3.1.1 高速鉄道およびスマート鉄道インフラへの需要増加が市場を牽引 120

9.3.2 ソフトウェア 121

9.3.2.1 データ駆動型およびAI強化ソフトウェアプラットフォームによる運行遅延の削減が市場成長を促進 121

9.3.3 サービス 121

9.3.3.1 鉄道ネットワークの複雑化とデジタルトランスフォーメーションへの注目の高まりが市場成長を支えます 121

10 航空分野向けインテリジェント交通システム市場、

システムタイプおよび提供内容別 123

10.1 はじめに 124

10.2 航空分野における高度交通システム市場(システムタイプ別) 126

10.2.1 航空機管理システム 126

10.2.1.1 航空交通管制システム 126

10.2.1.1.1 有人・無人航空機運航の複雑化が市場拡大を促進 126

10.2.1.1.2 その他の航空機管理システム 126

10.2.2 セキュリティ・監視システム 127

10.2.2.1 集中型指揮統制システムとのシームレスな統合が市場を牽引 127

10.2.3 スマート発券システム 128

10.2.3.1 需要拡大に向けたグローバル航空旅行システムの近代化への重点 128

10.2.4 情報管理システム 129

10.2.4.1 市場成長を支えるeVTOL航空機のエコシステム拡大 129

10.3 航空路向けインテリジェント交通システム市場(提供内容別) 130

10.3.1 ハードウェア 130

10.3.1.1 センサーの小型化とエッジコンピューティングの進歩による収益性の高い成長機会 130

10.3.2 ソフトウェア 131

10.3.2.1 相互運用性、拡張性、安全性を備えたソフトウェアシステムへの移行が市場成長を促進 131

10.3.3 サービス 131

10.3.3.1 需要拡大に向けたスマート空港インフラへの投資増加 131

11 海事向け高度交通システム市場、

システムタイプおよび提供内容別 133

11.1 はじめに 134

11.2 海事向け高度交通システム市場、システムタイプ別 136

11.2.1 自動識別システム(AIS) 136

11.2.1.1 自律航行およびデジタル港湾インフラへの移行による需要拡大 136

11.2.2 船舶交通管理システム(VTS) 137

11.2.2.1 船舶の回航時間の最適化と燃料消費量の削減の必要性が市場成長を促進 137

11.2.3 情報システム 138

11.2.3.1 持続可能な海運慣行の実施に対する需要の高まりが市場成長を促進 138

11.2.4 その他の海事システムタイプ 139

11.3 海上向け高度交通システム市場(提供内容別) 139

11.3.1 ハードウェア 139

11.3.1.1 市場の牽引役となるデジタル化・自動化された海上業務の導入拡大 139

11.3.2 ソフトウェア 140

11.3.2.1 海事物流の最適化と安全性の向上が市場成長を促進する 140

11.3.3 サービス 140

11.3.3.1 運用停止時間の削減と安全性の向上が市場を牽引する 140

12 インテリジェント交通システム市場、用途別 142

12.1 はじめに 143

12.2 セキュリティ・監視 144

12.2.1 AI搭載セキュリティ・監視の需要増加が市場を牽引 144

12.3 交通管理 145

12.3.1 交通流の最適化と渋滞緩和の必要性が市場成長を促進する 145

12.4 情報管理 145

12.4.1 都市モビリティの複雑化が進み市場を牽引 145

12.5 チケット発行 146

12.5.1 統合型モビリティ・アズ・ア・サービス(MaaS)モデルへの移行が市場成長を促進 146

12.6 その他の応用分野 146

13 地域別インテリジェント交通システム(ITS)市場 147

13.1 はじめに 148

13.2 北米 149

13.2.1 北米のマクロ経済見通し 149

13.2.2 米国 154

13.2.2.1 需要拡大に向けた交通渋滞の抑制と汚染削減の必要性 154

13.2.3 カナダ 154

13.2.3.1 市場を牽引する有利な政府施策 154

13.2.4 メキシコ 155

13.2.4.1 収益性の高い成長機会を提供する輸送ネットワークの拡大 155

13.3 ヨーロッパ 155

13.3.1 ヨーロッパのマクロ経済見通し 155

13.3.2 ドイツ 161

13.3.2.1 市場の成長を促進する、持続可能で将来を見据えた交通システムの構築への注目の高まり 161

13.3.3 フランス 161

13.3.3.1 収益性の高い成長機会を提供するモビリティ3.0プログラムの実施 161

13.3.4 英国 162

13.3.4.1 市場を牽引するITSの開発および導入に向けた投資の拡大 162

13.3.5 イタリア 162

13.3.5.1 市場成長を支える、改善された車両管理および乗客情報 162

13.3.6 スペイン 162

13.3.6.1 需要拡大に向けた、道路運営および維持管理における安全性向上への注目の高まり 162

13.3.7 ベルギー 163

13.3.7.1 排出ガスゼロの公共交通システムへの需要拡大が市場成長を促進 163

13.3.8 デンマーク 163

13.3.8.1 電気自動車(EV)の普及拡大が収益性の高い成長機会を提供 163

13.3.9 オーストリア 163

13.3.9.1 脱炭素化の取り組みの強化が市場を牽引 163

13.3.10 スウェーデン 163

13.3.10.1 持続可能でスマートな交通イニシアチブの推進が市場成長を支援 163

13.3.11 その他の欧州諸国 164

13.4 アジア太平洋地域 164

13.4.1 アジア太平洋地域のマクロ経済見通し 164

13.4.2 中国 169

13.4.2.1 市場の成長を促進する交通渋滞と汚染への対策ニーズの高まり 169

13.4.3 日本 170

13.4.3.1 市場成長を促進するコネクテッドカーおよび自動運転車への需要拡大 170

13.4.4 インド 170

13.4.4.1 市場成長を支える都市交通ネットワークの効率性向上の必要性増加 170

13.4.5 韓国 170

13.4.5.1 市場成長を支えるスマートモビリティインフラの整備と都市部の渋滞緩和への重点 170

13.4.6 オーストラリア 171

13.4.6.1 需要拡大に向けた官民連携 171

13.4.7 その他のアジア太平洋地域 171

13.5 その他の地域 171

13.5.1 その他の地域のマクロ経済見通し 171

13.5.2 中東 175

13.5.2.1 GCC 176

13.5.2.1.1 市場を牽引する持続可能なモビリティ促進の取り組みの増加 176

13.5.2.2 その他中東地域 177

13.5.3 アフリカ 177

13.5.3.1 需要拡大に向けたインテリジェントな都市モビリティと持続可能な交通開発への移行 177

13.5.4 南米 177

13.5.4.1 収益性の高い成長機会を提供するスマートシティ開発への注目の高まり 177

14 競争環境 178

14.1 概要 178

14.2 主要企業の戦略/勝利への権利、2020–2025年 178

14.3 市場シェア分析(2024年) 179

14.4 収益分析(2020年~2024年) 181

14.5 企業評価と財務指標 182

14.6 ブランド/製品比較 183

14.7 企業評価マトリックス:主要プレイヤー、2024年 183

14.7.1 スター企業 184

14.7.2 新興リーダー 184

14.7.3 普及型プレイヤー 184

14.7.4 参加者 184

14.7.5 企業フットプリント:主要プレイヤー、2024年 186

14.7.5.1 企業フットプリント 186

14.7.5.2 地域フットプリント 187

14.7.5.3 モード別フットプリント 188

14.7.5.4 提供サービス別フットプリント 189

14.7.5.5 アプリケーション別フットプリント 191

14.8 企業評価マトリックス:スタートアップ/中小企業、2024年 192

14.8.1 先進的企業 192

14.8.2 対応力のある企業 192

14.8.3 ダイナミックな企業 192

14.8.4 スタート地点 192

14.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 194

14.8.5.1 主要スタートアップ企業/中小企業の詳細リスト 194

14.8.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーキング 194

14.9 競争環境分析 195

14.9.1 製品発表 195

14.9.2 取引事例 196

15 企業プロファイル 197

15.1 はじめに 197

15.2 主要プレイヤー 197

15.2.1 シーメンス 197

15.2.1.1 事業概要 197

15.2.1.2 提供製品・ソリューション・サービス 199

15.2.1.3 最近の動向 199

15.2.1.3.1 主な動向 199

15.2.1.4 MnMの見解 200

15.2.1.4.1 主な強み/勝因 200

15.2.1.4.2 戦略的選択 200

15.2.1.4.3 弱み/競合上の脅威 200

15.2.2 日立製作所 201

15.2.2.1 事業概要 201

15.2.2.2 提供製品・ソリューション・サービス 202

15.2.2.3 最近の動向 203

15.2.2.3.1 製品発売 203

15.2.2.3.2 取引 203

15.2.2.3.3 その他の動向 204

15.2.2.4 MnMの見解 204

15.2.2.4.1 主な強み/勝因 204

15.2.2.4.2 戦略的選択 204

15.2.2.4.3 弱み/競合上の脅威 204

15.2.3 キュービック株式会社 205

15.2.3.1 事業概要 205

15.2.3.2 提供製品・ソリューション・サービス 205

15.2.3.3 最近の動向 207

15.2.3.3.1 製品発売 207

15.2.3.3.2 取引 207

15.2.3.3.3 事業拡大 208

15.2.3.4 MnMの見解 208

15.2.3.4.1 主要な強み/勝因 208

15.2.3.4.2 戦略的選択 208

15.2.3.4.3 弱み/競合上の脅威 208

15.2.4 コンデュエント・インコーポレイテッド 209

15.2.4.1 事業概要 209

15.2.4.2 提供製品/ソリューション/サービス 210

15.2.4.3 最近の動向 212

15.2.4.3.1 製品発売 212

15.2.4.3.2 その他の動向 212

15.2.4.4 MnMの見解 213

15.2.4.4.1 主な強み/勝利の権利 213

15.2.4.4.2 戦略的選択 213

15.2.4.4.3 弱み/競合上の脅威 213

15.2.5 カプス・トラフィックコムAG 214

15.2.5.1 事業概要 214

15.2.5.2 提供製品/ソリューション/サービス 216

15.2.5.3 最近の動向 217

15.2.5.3.1 製品発売 217

15.2.5.3.2 その他の動向 217

15.2.5.4 MnMの見解 218

15.2.5.4.1 主な強み/勝因 218

15.2.5.4.2 戦略的選択 218

15.2.5.4.3 弱み/競合上の脅威 218

15.2.6 タレス 219

15.2.6.1 事業概要 219

15.2.6.2 提供製品・ソリューション・サービス 220

15.2.6.3 最近の動向 221

15.2.6.3.1 製品発売 221

15.2.7 テレダイン・テクノロジーズ社 222

15.2.7.1 事業概要 222

15.2.7.2 提供製品・ソリューション・サービス 224

15.2.7.3 最近の動向 225

15.2.7.3.1 製品発売 225

15.2.7.3.2 取引 225

15.2.8 インドラ・システマス社 226

15.2.8.1 事業概要 226

15.2.8.2 提供製品・ソリューション・サービス 227

15.2.8.2.1 取引 229

15.2.9 MUNDYS 230

15.2.9.1 事業概要 230

15.2.9.2 提供製品・ソリューション・サービス 231

15.2.9.3 最近の動向 233

15.2.9.3.1 製品リリース 233

15.2.10 VERRA MOBILITY 234

15.2.10.1 事業概要 234

15.2.10.2 提供製品・ソリューション・サービス 235

15.2.11 トムトム・インターナショナルBV 236

15.2.11.1 事業概要 236

15.2.11.2 提供製品・ソリューション・サービス 237

15.2.11.3 最近の動向 238

15.2.11.3.1 製品発売 238

15.3 その他の主要企業 239

15.3.1 スワルコ 239

15.3.2 STエンジニアリング 240

15.3.3 ITERIS, INC. 241

15.3.4 Q-FREE 242

15.3.5 SERCO GROUP PLC 243

15.3.6 EFKON GMBH 244

15.3.7 LANNER ELECTRONICS 244

15.3.8 センシス・ガトソ・グループAB 245

15.3.9 タグマスター 245

15.3.10 リカルド 246

15.3.11 トランスマックス・ピーティーワイ・リミテッド 247

15.3.12 ダクトロニクス社 248

15.3.13 ジオトール 249

15.3.14 セルイント 249

15.3.15 アルストム社 250

15.3.16 クレバー・デバイス社 251

15.3.17 エタ・トランジット 252

15.3.18 株式会社 フルノ電機 253

15.3.19 トランスコア 254

15.3.20 アダプティブ・リコグニション社 255

15.3.21 エコノライト 256

15.3.22 ミオビジョン・テクノロジーズ株式会社 257

15.3.23 ELOVATE 258

16 付録 259

16.1 業界専門家からの知見 259

16.2 ディスカッションガイド 259

16.3 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 262

16.4 カスタマイズオプション 264

16.5 関連レポート 264

16.6 著者詳細 265

表1 高度道路交通システム市場:リスク評価 43

表2 地域別サーマルカメラ平均販売価格動向、

2021–2024年(米ドル) 58

表3 車両検知センサーの平均販売価格動向(地域別、2021~2024年)(米ドル) 59

表4 サーマルカメラの平均販売価格(主要メーカー別、2024年)(米ドル) 60

表5 主要メーカー別車両検知センサー平均販売価格、2024年(米ドル) 60

表6 情報輸送システムエコシステムにおける企業の役割 63

表7 主要特許一覧、2022年~2023年 67

表8 HSコード8530準拠製品の輸入データ、国別、

2020年~2024年(百万米ドル) 69

表9 HSコード8530準拠製品の輸出データ(国別、2020-2024年)(百万米ドル) 70

表10 主要会議・イベント(2025-2026年) 70

表11 HSコード8530準拠製品の最恵国待遇輸入関税、

国別、2024年 73

表12 北米:規制機関、政府機関、その他の組織 74

表13 欧州:規制機関、政府機関、その他の組織 74

表14 アジア太平洋地域:規制機関、政府機関、その他の組織 75

表15 ROW:規制機関、政府機関、その他の組織 76

表16 高度交通システム市場:ポーターの5つの力分析 76

表17 上位3アプリケーションにおける購買プロセスへのステークホルダーの影響 78

表18 上位3アプリケーションにおける主要購買基準 79

表19 米国調整済み相互関税率 81

表20 関税による価格変動予測及び輸送モードへの影響 83

表21 交通モード別 インテリジェント交通システム市場

2021–2024年(百万米ドル) 91

表22 交通モード別 インテリジェント交通システム市場

2025–2030年(百万米ドル) 92

表23 道路向け高度交通システム市場、システムタイプ別、2021–2024年(百万米ドル) 97

表24 道路向け高度交通システム市場、システムタイプ別、2025–2030年(百万米ドル) 97

表25 道路向け高度交通システム市場:地域別、2021年~2024年(百万米ドル) 97

表26 道路向け高度交通システム市場:地域別、2025年~2030年(百万米ドル) 98

表27 高度交通管理システム:道路向け高度交通システム市場、システムタイプ別、2021年~2024年(百万米ドル) 100

表28 高度交通管理システム:道路向け高度交通システム市場、システムタイプ別、2025年~2030年(百万米ドル) 100

表29 高度交通管理システム:道路向け高度交通システム市場、地域別、2021年~2024年(百万米ドル) 101

表30 高度交通管理システム:道路向け高度交通システム市場、地域別、2025年~2030年(百万米ドル) 101

表31 高度な旅行者情報システム:道路向け高度交通システム市場、システムタイプ別、2021年~2024年(百万米ドル) 103

表32 高度旅行者情報システム:システムタイプ別 インテリジェント交通システム市場、2025年~2030年(百万米ドル) 103

表33 高度旅行者情報システム: 道路向け高度交通システム市場:地域別、2021年~2024年(百万米ドル) 104

表34 高度旅行者情報システム:道路向け高度交通システム市場:地域別、2025年~2030年 (百万米ドル) 104

表35 料金徴収・駐車管理システム:道路向け高度交通システム市場、地域別、2021年~2024年(百万米ドル) 105

表36 料金徴収・駐車管理システム:道路向け高度交通システム市場、地域別、2025年~2030年(百万米ドル) 105

表37 セキュリティ・監視システム:道路向け高度交通システム市場、地域別、2021-2024年(百万米ドル) 106

表38 セキュリティ・監視システム: 道路向け高度交通システム市場:地域別、2025年~2030年(百万米ドル) 106

表39 道路向け高度交通システム市場:提供内容別、2021年~2024年(百万米ドル) 106

表40 道路向け高度交通システム市場:提供内容別、2025~2030年(百万米ドル) 107

表41 ハードウェア:道路向け高度交通システム市場:種類別、2021~2024年 (百万米ドル) 108

表42 ハードウェア:道路向け高度交通システム市場、種類別、2025年~2030年(百万米ドル) 108

表43 インターフェースボード:道路向け高度交通システム市場、種類別、2021年~2024年 (百万米ドル) 108

表44 インターフェースボード:道路向け高度交通システム市場、種類別、2025年~2030年(百万米ドル) 109

表45 センサー:道路向け高度交通システム市場、

種類別、2021年~2024年(百万米ドル) 109

表46 センサー:道路向け高度交通システム市場、

種類別、2025年~2030年(百万米ドル) 109

表47 監視カメラ:道路向け高度交通システム市場、種類別、2021年~2024年(百万米ドル) 109

表48 監視カメラ:道路向け高度交通システム市場、種類別、2025年~2030年(百万米ドル) 110

表49 通信ネットワーク: 道路向け高度交通システム市場:タイプ別、2021年~2024年(百万米ドル) 110

表50 通信ネットワーク:道路向け高度交通システム市場:タイプ別、2025年~2030年 (百万米ドル) 110

表51 鉄道向け高度交通システム市場:システムタイプ別、2021年~2024年(百万米ドル) 114

表52 鉄道向け高度交通システム市場:システムタイプ別、2025年~2030年(百万米ドル) 114

表53 鉄道向け高度交通システム市場:地域別、2021年~2024年(百万米ドル) 114

表54 鉄道向け高度交通システム市場:地域別、2025年~2030年(百万米ドル) 115

表55 鉄道運行システム:鉄道向け高度交通システム市場、システムタイプ別、2021年~2024年(百万米ドル) 117

表56 鉄道運行システム: 鉄道向け高度交通システム市場:システムタイプ別、2025年~2030年(百万米ドル) 117

表57 鉄道運行システム:鉄道向け高度交通システム市場:地域別、2021年~2024年 (百万米ドル) 117

表58 鉄道運行システム:鉄道向け高度交通システム市場、地域別、2025年~2030年(百万米ドル) 117

表59 旅客情報システム:鉄道向け高度交通システム市場、地域別、2021年~2024年(百万米ドル) 118

表60 旅客情報システム:鉄道向け高度交通システム市場、地域別、2025年~2030年(百万米ドル) 118

表61 スマート発券システム: 鉄道向け高度交通システム市場、地域別、2021年~2024年(百万米ドル) 119

表62 スマート発券システム:鉄道向け高度交通システム市場、地域別、2025年~2030年 (百万米ドル) 119

表63 その他の鉄道システムタイプ:地域別鉄道向け高度交通システム市場、2021年~2024年(百万米ドル) 120

表64 その他の鉄道システムタイプ: 鉄道向け高度交通システム市場、地域別、2025年~2030年(百万米ドル) 120

表65 鉄道向け高度交通システム市場、提供内容別、2021年~2024年(百万米ドル) 122

表66 鉄道向け高度交通システム市場、提供内容別、2025年~2030年(百万米ドル) 122

表67 航空路向け高度交通システム市場、システムタイプ別、2021年~2024年 (百万米ドル) 124

表68 航空分野におけるインテリジェント交通システム市場、システムタイプ別、2025年~2030年(百万米ドル) 125

表69 航空分野における高度交通システム市場:地域別、2021–2024年(百万米ドル) 125

表70 航空分野における高度交通システム市場:地域別、2025–2030年(百万米ドル) 125

表71 航空機管理システム:航空分野における高度交通システム市場、地域別、2021–2024年(百万米ドル) 127

表72 航空機管理システム:航空分野におけるインテリジェント交通システム市場、地域別、2025年~2030年 (百万米ドル) 127

表73 セキュリティ・監視システム:航空会社向け高度交通システム市場、地域別、2021年~2024年(百万米ドル) 128

表74 セキュリティ・監視システム: 航空分野向けインテリジェント交通システム市場:地域別、2025年~2030年(百万米ドル) 128

表75 スマート発券システム:航空分野向けインテリジェント交通システム市場:地域別、2021年~2024年 (百万米ドル) 129

表76 スマート発券システム:航空分野における高度交通システム市場、地域別、2025年~2030年(百万米ドル) 129

表77 情報管理システム: 航空分野向け高度交通システム市場:地域別、2021年~2024年(百万米ドル) 130

表78 情報管理システム:航空分野向け高度交通システム市場:地域別、2025年~2030年(百万米ドル) 130

表79 航空分野におけるインテリジェント交通システム市場:提供サービス別、2021年~2024年(百万米ドル) 132

表80 航空分野における高度交通システム市場:提供サービス別、2025年~2030年(百万米ドル) 132

表81 海事分野における高度交通システム市場:システムタイプ別、2021年~2024年 (百万米ドル) 134

表82 海上向け高度交通システム市場、システムタイプ別、2025年~2030年(百万米ドル) 135

表83 海事向け高度交通システム市場:地域別、2021年~2024年(百万米ドル) 135

表84 海事向け高度交通システム市場:地域別、2025年~2030年(百万米ドル) 135

表85 自動識別システム:海上向け高度交通システム市場、地域別、2021年~2024年(百万米ドル) 136

表86 自動識別システム:海事分野における高度交通システム市場、地域別、2025年~2030年(百万米ドル) 136

表87 船舶交通管理システム:海上向け高度交通システム市場、地域別、2021年~2024年 (百万米ドル) 137

表88 船舶交通管理システム:海事分野における高度交通システム市場、地域別、2025年~2030年(百万米ドル) 137

表89 情報システム: 海上向け高度交通システム市場:地域別、2021年~2024年(百万米ドル) 138

表90 情報システム:海上向け高度交通システム市場:地域別、2025年~2030年(百万米ドル) 138

表91 その他の海事システムタイプ:海事向け高度交通システム市場、地域別、2021年~2024年(百万米ドル) 139

表92 その他の海事システム種別:海事向け高度交通システム市場、地域別 2025–2030年(百万米ドル) 139

表93 海上向け高度交通システム市場:提供内容別、2021~2024年(百万米ドル) 141

表94 海上向け高度交通システム市場、提供形態別、2025~2030年(百万米ドル) 141

表95 高度交通システム市場、用途別、

2021~2024年(百万米ドル) 144

表96 インテリジェント交通システム市場、用途別、

2025–2030年(百万米ドル) 144

表97 インテリジェント交通システム市場、地域別、

2021–2024年(百万米ドル) 148

表98 地域別インテリジェント交通システム市場、

2025–2030年(百万米ドル) 148

表99 北米:モード別インテリジェント交通システム市場、2021–2024年(百万米ドル) 150

表100 北米:交通システム市場、輸送モード別、2025–2030年(百万米ドル) 151

表101 北米:道路向け高度交通システム市場、システムタイプ別、2021年~2024年(百万米ドル) 151

表102 北米:道路向け高度交通システム市場、システムタイプ別、2025年~2030年(百万米ドル) 151

表103 北米:鉄道向け高度交通システム市場、システムタイプ別、2021年~2024年 (百万米ドル) 152

表104 北米:鉄道向け高度交通システム市場、システムタイプ別、2025年~2030年(百万米ドル) 152

表105 北米:航空分野における高度交通システム市場、システムタイプ別、2021年~2024年(百万米ドル) 152

表106 北米:航空分野における高度交通システム市場、システムタイプ別、2025年~2030年(百万米ドル) 153

表107 北米:海上向け高度交通システム市場、システムタイプ別、2021~2024年(百万米ドル) 153

表108 北米:海上向け高度交通システム市場、システムタイプ別、2025年~2030年(百万米ドル) 153

表109 北米:国別インテリジェント交通システム市場、2021年~2024年(百万米ドル) 154

表110 北米:国別インテリジェント交通システム市場、2025年~2030年(百万米ドル) 154

表111 欧州: 交通システム市場、輸送モード別、

2021–2024年(百万米ドル) 157

表112 欧州:交通システム市場、輸送モード別、

2025–2030年(百万米ドル) 157

表113 欧州:道路向け高度交通システム市場、

システムタイプ別、2021–2024年(百万米ドル) 157

表114 欧州:道路向け高度交通システム市場、

システムタイプ別、2025年~2030年 (百万米ドル) 158

表115 欧州:鉄道向け高度交通システム市場、

システムタイプ別、2021年~2024年 (百万米ドル) 158

表116 欧州:鉄道向け高度交通システム市場、

システムタイプ別、2025年~2030年(百万米ドル) 158

表117 欧州: 航空分野における高度交通システム市場、

システムタイプ別、2021年~2024年(百万米ドル) 159

表118 欧州:航空分野における高度交通システム市場、

システムタイプ別、2025年~2030年 (百万米ドル) 159

表119 欧州:海上向け高度交通システム市場、

システムタイプ別、2021年~2024年(百万米ドル) 159

表120 欧州:海上向け高度交通システム市場、

システムタイプ別、2025年~2030年(百万米ドル) 160

表121 欧州:国別インテリジェント交通システム市場、

2021–2024年(百万米ドル) 160

表122 欧州:国別インテリジェント交通システム市場、

2025年~2030年(百万米ドル) 161

表123 アジア太平洋地域:交通モード別インテリジェント交通システム市場、

2021–2024年(百万米ドル) 165

表124 アジア太平洋地域:交通モード別インテリジェント交通システム市場、

2025–2030年 (百万米ドル) 166

表125 アジア太平洋地域:道路向け高度交通システム市場、システムタイプ別、2021年~2024年(百万米ドル) 166

表126 アジア太平洋地域:道路向け高度交通システム市場、システムタイプ別、2025年~2030年(百万米ドル) 166

表127 アジア太平洋地域:鉄道向け高度交通システム市場、システムタイプ別、2021年~2024年(百万米ドル) 167

表128 アジア太平洋地域:鉄道向け高度交通システム市場、システムタイプ別、2025年~2030年 (百万米ドル) 167

表129 アジア太平洋地域:航空分野における高度交通システム市場、

システムタイプ別、2021年~2024年(百万米ドル) 167

表130 アジア太平洋地域:航空分野におけるインテリジェント交通システム市場、

システムタイプ別、2025年~2030年(百万米ドル) 168

表131 アジア太平洋地域:海上向け高度交通システム市場、システムタイプ別、2021年~2024年(百万米ドル) 168

表132 アジア太平洋地域:海上向け高度交通システム市場、システムタイプ別、2025年~2030年(百万米ドル) 168

表133 アジア太平洋地域: インテリジェント交通システム市場、国別、2021–2024年(百万米ドル) 169

表134 アジア太平洋地域:インテリジェント交通システム市場、国別、2025–2030年(百万米ドル) 169

表135 地域別:交通システム市場、輸送モード別、

2021–2024年(百万米ドル) 172

表136 地域別:交通システム市場、輸送モード別、

2025–2030年 (百万米ドル) 172

表137 行:道路向けインテリジェント交通システム市場、

システムタイプ別、2021–2024年(百万米ドル) 172

表138 行:道路向け高度交通システム市場、

システムタイプ別、2025–2030年(百万米ドル) 173

表139 行:鉄道向け高度交通システム市場、

システムタイプ別、2021年~2024年(百万米ドル) 173

表140 行:鉄道向け高度交通システム市場、

システムタイプ別、2025年~2030年(百万米ドル) 173

表141 行:航空分野におけるインテリジェント交通システム市場、

システムタイプ別、2021–2024年(百万米ドル) 174

表142 行:航空分野におけるインテリジェント交通システム市場、

システムタイプ別、2025–2030年 (百万米ドル) 174

表143 行:海運向け高度交通システム市場、

システムタイプ別、2021年~2024年(百万米ドル) 174

表144 行:海運向け高度交通システム市場、

システムタイプ別、2025年~2030年(百万米ドル) 175

表145 行:高度交通システム市場、地域別、

2021年~2024年 (百万米ドル) 175

表146 行:地域別インテリジェント交通システム市場、

2025年~2030年(百万米ドル) 175

表147 中東地域:地域別インテリジェント交通システム市場、2021–2024年(百万米ドル) 176

表148 中東地域:地域別インテリジェント交通システム市場、2025–2030年 (百万米ドル) 176

表149 高度交通システム市場:主要プレイヤーが採用した戦略の概要、2020–2025年 178

表150 高度交通システム市場:上位5社の市場シェア分析、2024年 179

表151 高度交通システム市場:地域別展開状況 187

表152 高度交通システム市場:輸送モード別展開状況 188

表153 高度交通システム市場:提供サービス別展開状況 189

表154 高度交通システム市場:用途別展開状況 191

表155 高度交通システム市場:スタートアップ/中小企業詳細リストのキー 194

表156 高度交通システム市場:主要スタートアップ/中小企業の競争力ベンチマーキング 194

表157 インテリジェント交通システム市場:製品発表(2021年6月~2025年7月) 195

表158 インテリジェント交通システム市場:取引事例(

2021年6月~2025年7月) 196

表159 シーメンス:企業概要 198

表160 シーメンス:提供製品・ソリューション・サービス 199

表161 シーメンス:開発動向 199

表162 株式会社日立製作所:企業概要 201

表163 株式会社日立製作所:提供製品・ソリューション・サービス 202

表164 株式会社日立製作所:製品発売 203

表165 株式会社日立製作所:取引事例 203

表166 株式会社日立製作所:その他の動向 204

表167 キュービック株式会社:会社概要 205

表168 キュービック株式会社:提供製品・ソリューション・サービス 205

表169 キュービック株式会社:新製品発売 207

表170 キュービック株式会社:取引実績 207

表171 キュービック株式会社:事業拡大 208

表172 コンデュエント株式会社:会社概要 209

表173 コンデュエント社:提供製品・ソリューション・サービス 210

表174 コンデュエント社:製品発表 212

表175 コンデュエント社:その他の動向 212

表176 カプシュ・トラフィックコムAG:会社概要 214

表177 カプシュ・トラフィックコムAG:提供製品・ソリューション・サービス 216

表178 カプシュ・トラフィックコムAG:新製品発表 217

表179 カプス・トラフィックコム株式会社:その他の動向 217

表180 タレス:会社概要 219

表181 タレス:提供製品・ソリューション・サービス 220

表 182 タレス:新製品発表 221

表 183 テレダイン・テクノロジーズ・インコーポレイテッド:会社概要 222

表 184 テレダイン・テクノロジーズ・インコーポレイテッド:提供製品・ソリューション・サービス 224

表185 テレダイン・テクノロジーズ社:新製品発表 225

表186 テレダイン・テクノロジーズ社:取引実績 225

表187 インドラ・システマス社:会社概要 226

表188 インドラ・システマス社:提供製品・ソリューション・サービス 227

表189 インドラ・システマス社:取引実績 229

表190 ムンディス社:会社概要 230

表191 ムンディス社: 提供製品・ソリューション・サービス 231

表192 ムンディス:製品発表 233

表193 ヴェラ・モビリティ:会社概要 234

表194 ヴェラ・モビリティ:提供製品・ソリューション・サービス 235

表 195 トムトム・インターナショナル BV:会社概要 236

表 196 トムトム・インターナショナル BV:提供製品・ソリューション・サービス 237

表 197 トムトム・インターナショナル BV:製品発表 238

| ※参考情報 高度道路交通システム(ITS)とは、交通の安全性や効率性を向上させるために、情報通信技術を利用した先進的な交通システムのことを指します。ITSは、交通事故の減少や渋滞解消、環境負荷の軽減などを目的とし、様々な技術とサービスを組み合わせて交通システム全体を最適化します。 ITSの主な種類には、以下のようなものがあります。まず、車両に搭載される車載機器です。これは、GPS、センサーやカメラを用いて自車の位置や周囲の状況を把握し、運転者にリアルタイムの情報を提供します。次に、交通管理センターが運用する交通情報システムがあります。これは、道路の渋滞状況や交通量をモニタリングし、情報を収集・分析して交通信号の制御や道路利用の最適化を図ります。 また、ドライバー支援システムもITSの一部とされています。これは、運転中のドライバーに対して適切な支援を行い、安全運転を促進します。例えば、自動ブレーキや車線逸脱警報、アダプティブクルーズコントロールなどが含まれます。さらに、交通需要マネジメント(TDM)も重要な分野で、公共交通機関やカーシェアリングサービスと連携した交通の最適化を目指します。 ITSの用途は多岐にわたります。例えば、リアルタイムの交通情報提供サービスを通じて、運転者は渋滞を避けるための最適なルートを選択できます。また、公共交通機関においては、バスや電車の運行状況を把握し、利用者に正確な情報を提供することで利便性を向上させます。さらに、事故発生時には、迅速に救助車両を派遣することが可能になり、迅速な対応が行えるようになります。 関連技術としては、IoT(モノのインターネット)、ビッグデータ解析、人工知能(AI)、クラウドコンピューティングなどが挙げられます。これらの技術を活用することで、交通データの収集・分析が効率的に行えるようになり、交通システム全体の最適化が実現します。特に、AIによる予測モデルを利用することで、交通の流れをスムーズにし、渋滞を未然に防ぐことが可能となります。 また、通信技術もITSの基盤として重要です。V2X(Vehicle-to-Everything)通信技術を通じて、車両同士や車両とインフラストラクチャー、さらには歩行者との情報交換が行われ、これにより安全性が向上します。さらに、最新の無線通信技術である5Gを活用することで、高速かつリアルタイムな情報交換が可能になり、これまで以上に高度な交通サービスが提供できるようになります。 最近では、自動運転技術がITSの重要な要素として注目されています。自動運転車は、周囲の状況を正確に把握し、安全に運行するするための高度なセンサー技術やAIを駆使しています。これにより、交通の効率性や安全性がさらに向上することが期待されています。自動運転技術は、交通事故の大幅な削減や交通の流れをスムーズにする可能性を持っています。 結論として、高度道路交通システム(ITS)は、交通の安全性、効率性を向上させるために不可欠な技術であり、さまざまな関連技術とサービスが組み合わさっています。これにより、交通事故の減少や渋滞の解消、環境への配慮などが実現され、より快適で安全な交通社会の構築が期待されています。ITSの発展は今後も続くと考えられており、持続可能な交通システムの鍵を握る存在として注目されています。 |