市場集中度と特性

導電性テキスタイル市場は中程度の分散状態にあり、医療用ウェアラブル、防衛用ファブリック、スポーツウェアなど様々な分野で、既存企業と新興企業が競合している。主要企業は中核特許と製造技術を掌握し、中小企業は材料とコーティング技術における革新に注力している。市場では一定の統合が進む一方、革新を原動力とする新規参入企業により競争は活発な状態を維持している。競争力を維持するため、繊維企業、電子機器メーカー、研究機関間の戦略的提携が一般的である。地域プレイヤーもローカル需要に対応しており、市場の分散化をさらに促進している。

代替品としては、スマートウォッチやチェストストラップなどのウェアラブルデバイスと組み合わせる従来の非導電性繊維が挙げられる。これらは繊維自体に機能性を求めず、同様のモニタリング目的を果たす。しかし、これらの代替品は快適性、シームレス性、美的統合性に欠けることが多い。多くの用途では依然として硬質電子機器が主流だが、柔軟な繊維統合型ソリューションへの移行が進んでいる。代替品からの脅威は、特にユーザーの快適性、統合性、目立たないことが優先される用途では、依然として中程度である。

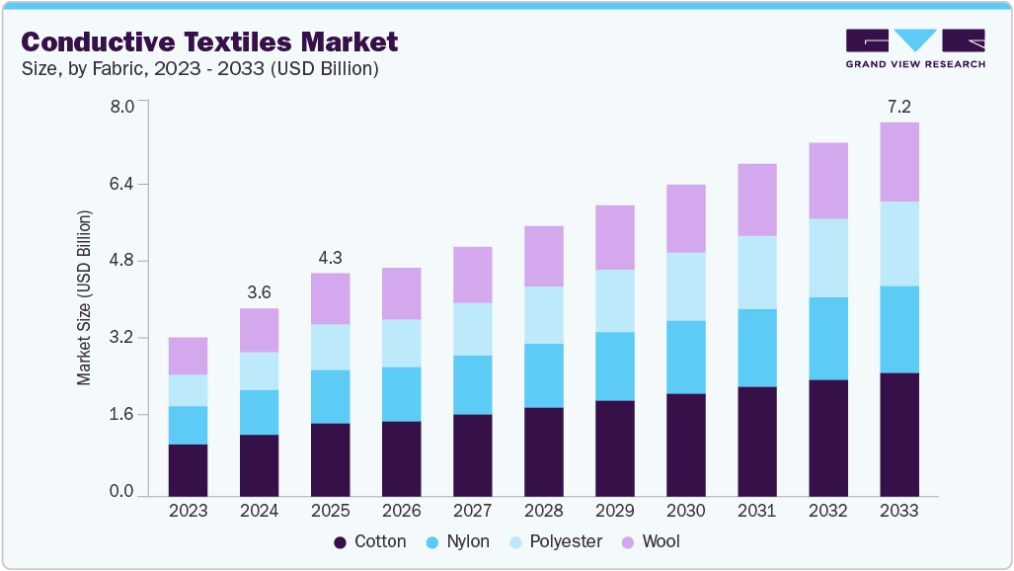

素材に関する洞察

ナイロンセグメントは、その卓越した強度、弾性、耐薬品性により、2024年に47.1%という最大の収益市場シェアを占めました。金属コーティングや導電性ポリマー処理に適した表面を提供し、一貫した導電性と耐久性を確保します。その柔軟性は、軍事用ウェアラブル、スポーツギア、電子衣類など、繰り返しの動作や伸縮を必要とする用途に理想的です。ナイロンベースの導電性ファブリックは、長期的なウェアラブル使用に不可欠な高い洗濯耐久性と耐摩耗性も備えています。銀や炭素など様々な導電性剤との相性も、その有用性をさらに高めています。さらに、入手性の高さや成熟した加工インフラが、コスト効率の良い大量生産を支えています。こうした利点から、ナイロンは高性能導電性テキスタイルの基材として好まれています。

ポリエステルセグメントは、コスト効率、優れた耐久性、機能性コーティングへの適応性により、予測期間中に11.2%という高いCAGRで成長すると見込まれています。特にウェアラブルセンサーや心電図モニタリング用繊維において、民生用電子機器、スマートファッション、医療用衣類での使用増加が需要を牽引しています。ポリエステルは導電性インクや金属コーティングとの相性が良く、プリント回路やフレキシブルセンサーの大規模生産に適している。蒸着法やスクリーン印刷技術の進歩により、生地の完全性を維持しつつ導電性が向上した。さらに、リサイクル可能性と持続可能な製造プロセスとの適合性が、高まる環境問題への関心の中で魅力を増している。結果として、ポリエステルは従来の導電性基板に代わる有力な選択肢として急速に注目を集めている。

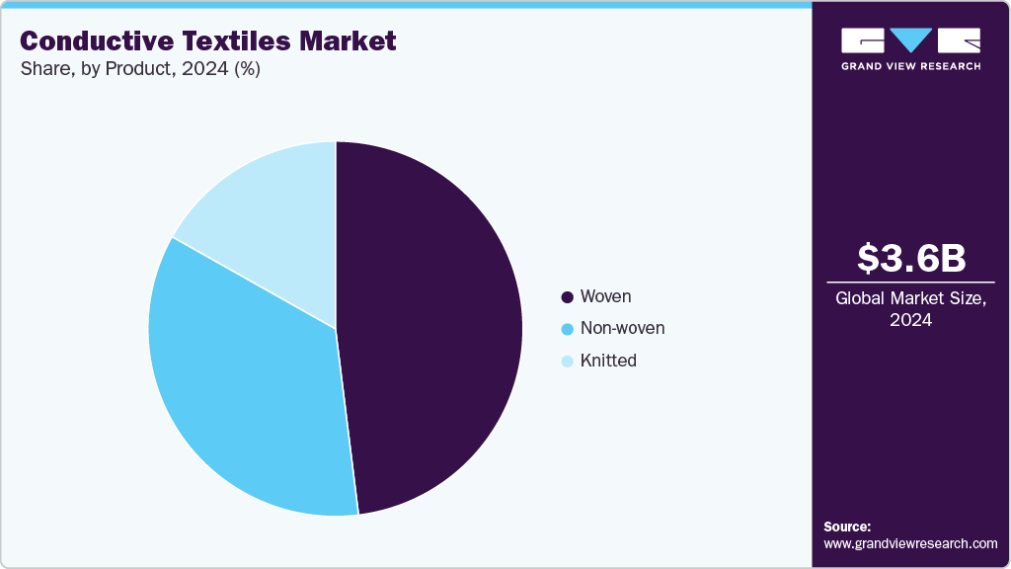

製品別洞察

2024年時点で、織物セグメントが48.0%の最大の収益シェアを占めました。この成長は、織物の優れた構造的完全性、寸法安定性、耐久性に起因します。密に絡み合った繊維構造により、金属糸やコーティングなどの導電要素を均一に分散させることが可能で、一貫した電気的性能を保証します。これらの生地は、強度と反復的な摩耗が不可欠な軍用制服、産業用作業服、EMIシールド用途で広く使用されています。織物テキスタイルは他の形態と比較して優れた耐摩耗性と長寿命性を提供し、過酷な環境に理想的です。機械的ストレス下でも導電性を維持する能力により、高性能用途における信頼性の高い選択肢となっています。さらに、織物生地は糸の配向や密度におけるカスタマイズをサポートし、特定の最終用途向けの機能性を高めます。

不織布セグメントは予測期間中、6.5%という最速のCAGRで成長すると見込まれています。主な要因は軽量性、低生産コスト、コーティング技術への高い適応性です。不織布は導電性インク、ポリマー、ナノ材料の堆積に広大な表面積を提供するため、使い捨て医療用ウェアラブル、センサーパッチ、フレキシブル回路に最適です。快適性とコスト効率が優先されるスマート衛生製品や単回使用型健康モニタリングデバイスにおいて、これらの素材の使用が増加しています。さらに、エレクトロスピニングやメルトブロー技術の進歩により、導電性剤の統合性が向上しています。医療や民生用電子機器分野で、柔らかく柔軟性があり手頃な価格のスマートテキスタイルへの需要が高まる中、不織布導電性ファブリックは市場で強い勢いを増しています。

用途別洞察

2024年には軍事・防衛分野が32.9%の最大市場シェアを占めました。これは主に、状況認識能力・通信・兵士の健康モニタリングを強化する先進ウェアラブル技術への重要需要によるものです。導電性ファブリックは、制服や装備に組み込まれ、リアルタイムデータ伝送・生体認証センシング・電磁妨害(EMI)シールドを実現しています。

世界各国の政府は、自己調節衣類、加熱アパレル、布地ベースの通信システムなど、戦場用途向けのスマートテキスタイルに多額の投資を行っています。導電性テキスタイルの信頼性、耐久性、多機能性は、過酷な軍事環境に最適です。さらに、防衛機関と技術企業との連携により、この分野におけるイノベーションと展開が加速し、主導的地位を確固たるものにしています。スポーツ&フィットネス分野は予測期間中、パフォーマンス・姿勢・心拍数・水分補給レベルをモニタリングするスマートアパレルへの消費者需要増加を背景に、7.9%という最速のCAGRで成長すると予測される。アスリートやフィットネス愛好家は、リアルタイムフィードバックと負傷予防を目的としたセンサー内蔵ウェアラブルテキスタイルを採用している。健康志向のライフスタイルとウェアラブル技術の台頭により、シャツやレギンスからソックスやヘッドバンドに至るスマートフィットネスギアが急増している。フレキシブルエレクトロニクスと洗濯可能な導電性繊維の革新により、これらの衣類はより実用的で耐久性が高まっている。スポーツブランドがテック企業と提携し、データ駆動型の先進的な衣類を開発するにつれ、このセグメントは今後数年間で急成長が見込まれる。

地域別洞察

北米の導電性テキスタイル市場は世界市場を支配し、2024年には最大の収益シェア42.7%を占めた。

北米では医療、防衛、スポーツアパレル分野で導電性テキスタイルへの需要が持続的に見られる。米国は研究開発をリードし、複数の大学や企業が先進材料、スマート衣類、生体モニタリングテキスタイルの開発を先導している。DARPAや米陸軍などの防衛機関からの政府契約がインテリジェントユニフォームの開発を支援している。健康志向の高まる消費者層がスマートフィットネスウェアラブルへの関心を牽引している。テック系スタートアップはファッション・医療ブランドと提携し商用製品を生産。カナダでも軍事・リハビリ分野での採用が増加。全体として、イノベーションと政策支援が同地域の堅調な市場動向を牽引している。

米国の導電性繊維市場の動向

米国では、技術進歩と公共部門の資金支援が導電性繊維市場を支えている。軍は依然として主要なエンドユーザーであり、通信、監視、カモフラージュ用のウェアラブル技術を要求している。医療提供者は、慢性疾患管理や高齢者ケアのためにスマート衣類を採用している。消費者ブランドは、生体認証センサーを統合したスマートフィットネス衣類の提供を増加させている。主要な研究機関は、イノベーションの商業化のために民間企業と緊密に連携している。さらに、持続可能性とユーザーの快適性は、製品設計における焦点であり続けている。米国を拠点とする企業は、製品の機能性と安全性において世界的な基準を設定している。

ヨーロッパの導電性テキスタイル市場動向

ヨーロッパは、イノベーション、品質、持続可能性への強い注力により、導電性テキスタイルに対する安定した需要を示している。ドイツ、フランス、オランダなどの国々における強力な研究開発能力が、先進的なスマートファブリックの早期導入と開発を可能にした。この地域は、企業が安全で環境に優しく耐久性のあるソリューションを創出するよう促す厳格なEU規制の恩恵を受けている。医療、自動車内装、プロスポーツウェアからの需要が特に高い。

欧州企業は医療用ウェアラブル機器や車両シート生地への導電性テキスタイルの積極的な統合を進めている。大学や官民連携がイノベーションと商業的スケーラビリティを促進している。この強固なインフラと顧客重視の姿勢が欧州を市場リーダーに位置づけている。

ドイツの導電性テキスタイル市場は、根強い産業・技術専門知識により欧州市場で重要な役割を担っている。自動車内装、医療モニタリング、技術作業服におけるスマート応用を重点分野としている。ドイツ企業は製品開発において品質、長期耐久性、規制順守を重視。政府資金は国内の多数の繊維技術革新センターを支援。大学、自動車OEM、繊維メーカー間の連携が継続的改善を推進。持続可能な素材と精密な生産技術への強い注力により、ドイツは欧州スマートテキスタイル革新の最前線に立つ。欧州の市場リーダーシップ維持においてその役割は極めて重要である。

アジア太平洋地域の導電性テキスタイル市場動向

アジア太平洋地域は、韓国、日本、インドからの需要増加により急速な成長を遂げている。韓国は医療・防衛分野へのスマートファブリック統合に多額の投資を行う一方、日本はロボティクス対応ウェアラブル機器や高齢者向け衣類に注力している。インドは官民プロジェクトを通じ、スマートスクールユニフォームや医療衣類の開発を進めている。ベトナム、バングラデシュ、タイのテキスタイル製造エコシステムも導電性要素の組み込みを開始している。デジタルヘルスやフレキシブルエレクトロニクスへの地域投資が生産を後押ししている。スタートアップと伝統的繊維メーカー間の連携が増加中。同地域は重要なイノベーション・製造拠点としての地位を確立しつつある。

中国の導電性繊維市場は、確立された繊維産業とコスト優位性を活かし、重要な製造拠点として台頭。政府主導のイノベーションパーク支援のもと、グラフェンや銀含有糸の生産が増加傾向にある。軍用装備、医療、民生用電子機器における国内用途は着実に拡大している。スマート衣類のプロトタイプや産業用ウェアラブル機器の導入も増加中だ。中国の輸出主導型モデルは、欧州、北米、東南アジアへの製品普及を後押ししている。大学と技術企業が連携し、洗濯可能で柔軟な電子繊維の開発を進めている。政府支援プログラムがこの分野のイノベーションをさらに加速させている。

中南米における導電性テキスタイル市場の動向

中南米地域では導電性テキスタイルの導入が初期段階にあり、ブラジルとメキシコが最も高い潜在性を示している。医療とスポーツウェアがスマートファブリックの実験を主導する主要分野である。現地スタートアップや大学が患者モニタリングやアスリートパフォーマンス向上のためのパイロットプロジェクトを開始している。しかし、高い生産コストと技術インフラの不足が普及を遅らせている。製品の多くは輸入品だが、地域政府はウェアラブル健康ソリューションに関心を示している。一部の繊維企業は製造の現地化に向け国際企業との協業を開始している。認知度と投資の増加に伴い、市場は漸進的に成長すると予測される。

中東・アフリカの導電性テキスタイル市場動向

中東・アフリカ地域は、スマートシティインフラとデジタル医療への関心の高まりを主な原動力として、導電性テキスタイル分野へ徐々に参入している。防衛・医療分野では、リアルタイム監視と通信のためのファブリックベースのウェアラブル技術が模索されている。地域の気候的課題は、軽量・通気性・熱感知機能を備えたスマート衣料の需要を促進している。しかし、現地生産能力の不足が急速な拡大を制限している。導電性繊維製品のほとんどは欧州やアジアから輸入されている。一部の湾岸諸国は依存度低減のため、研究開発拠点やイノベーションプログラムへの投資を進めている。認知度向上に伴い、市場は着実な成長が見込まれる。

主要導電性繊維企業の概要

市場で活動する主要企業には、東レ株式会社、パーカー・ハニフィン・コーポレーションなどが含まれる

- 東レは先進繊維と機能性テキスタイルで知られる日本の素材大手企業。導電性繊維分野では、ウェアラブル電子機器、医療用センサー、自動車内装向けの高性能ファブリックを提供。ポリマー科学とナノ材料の革新を通じ、耐久性・柔軟性・導電性の融合に注力している。

- 米国に本拠を置くパーカー・ハニフィンは、EMIシールドや軍用ウェアラブル向け導電性ファブリックを含む、モーション・制御技術を専門とする。同社の子会社チョメリックスは、耐久性と信号保護が重要な航空宇宙、防衛、産業用途で広く使用される金属化ファブリックを製造している。

導電性テキスタイル市場では、セイレン株式会社やベカール社が新興プレイヤーとして参入している。

- セイレンはスマートファブリック技術で知られる日本の繊維メーカー。医療・自動車シート・スマート衣料向け導電性テキスタイルを開発。デザイン性と機能性コーティングの融合で知られ、電気的性能に加え伸縮性と快適性を重視。

- ベルギーに本社を置くベカールは、金属繊維生産の世界的リーダーであり、導電性糸・繊維の主要サプライヤーである。同社のベキノックスステンレス鋼繊維は、静電気防止衣類、EMIシールド、スマートテキスタイルに広く使用されている。同社は防衛、医療、技術衣料など複数の分野にサービスを提供している。

主要導電性テキスタイル企業:

以下は導電性テキスタイル市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界のトレンドを主導しています。

- Toray Industries, Inc.

- 3M Company

- Seiren Co., Ltd.

- Bekaert

- Laird PLC

- Eeonyx Corporation

- Parker Hannifin Corporation

- Swift Textile Metalizing LLC

- Holland Shielding Systems B.V.

- Shieldex

最近の動向

- 2025年6月、Parker Hannifin CorporationはCurtis Instrumentsを10億ドルで現金買収すると発表。これにより電気化関連ポートフォリオを強化し、EVや産業用途における導電性繊維の潜在的な改良が期待される。

- 2025年1月、東レ株式会社は独自開発の多機能コーティング剤の商用化計画を発表。繊維・不織布向け水分散溶液で、従来剤比最大100倍の速さでSARS-CoV-2を除去する。広域衛生保護機能を備え、2026年度の本格生産を予定。

グローバル導電性テキスタイル市場レポートのセグメンテーション

本レポートは、地域・国レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントにおける業界動向を分析します。本調査では、Grand View Researchが導電性テキスタイル市場を「素材」「製品」「用途」「地域」別にセグメント化しています:

- 素材別展望(収益、百万米ドル、2021年~2033年)

- 綿

- ナイロン

- ポリエステル

- ウール

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 織物

- 不織布

- ニット

- 用途別展望(収益、百万米ドル、2021年~2033年)

- 軍事・防衛

- 医療

- スポーツ・フィットネス

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 中南米

- ブラジル

- 中東・アフリカ

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源

1.3.4 第三者視点

1.3.5. プライマリ調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境洞察

第3章 導電性繊維市場の変数、動向及び範囲

3.1. バリューチェーン分析

3.2. 規制枠組み

3.3. 技術概要

3.4. 市場ダイナミクス

3.4.1. 市場推進要因分析

3.4.1.1. 発展途上国における建設活動の拡大

3.4.1.2. プレハブ建築資材の採用増加

3.4.2. 市場抑制要因分析

3.4.2.1. 定期的なデッキメンテナンスの必要性

3.4.3. 業界の機会

3.4.4. 市場の課題

3.5. 主要取引及び戦略的提携分析

3.6. ビジネス環境分析

3.6.1. ポーターの分析

3.6.1.1. 供給者の力

3.6.1.2. 購入者の力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入者の脅威

3.6.1.5. 競合の激化

3.6.2. PESTEL分析(SWOT分析による)

3.6.2.1. 政治的環境

3.6.2.2. 環境的要因

3.6.2.3. 社会的要因

3.6.2.4. 技術的要因

3.6.2.5. 経済的要因

3.6.2.6. 法的要因

第4章 導電性繊維市場:素材別推定値とトレンド分析

4.1. 素材別要点

4.2. 素材別市場シェア分析(2025年~2033年)

4.3. 導電性繊維市場推定値と予測(素材別、2021年~2033年、百万米ドル)

4.3.1. 綿

4.3.2. ナイロン

4.3.3. ポリエステル

4.3.4. ウール

第5章 導電性繊維市場:製品別推定値とトレンド分析

5.1. 製品の主なポイント

5.2. 製品別市場シェア分析(2025年~2033年)

5.3. 導電性繊維市場推定値と予測(製品別、2021年~2033年) (百万米ドル)

5.3.1. 織物

5.3.2. 不織布

5.3.3. ニット生地

第6章 導電性繊維市場:用途別推定値とトレンド分析

6.1. 用途別要点

6.2. 用途別市場シェア分析(2025年~2033年)

6.3. 用途別導電性テキスタイル市場規模予測(2021-2033年)(百万米ドル)

6.3.1. 軍事・防衛

6.3.2. 医療

6.3.3. スポーツ・フィットネス

第7章 導電性繊維市場:地域別推定値とトレンド分析

7.1. 主要ポイント

7.2. 地域別市場シェア分析(2025年~2033年)

7.3. 北米

7.3.1. 北米導電性繊維市場推定値と予測(2021年~2033年) (百万米ドル)

7.3.2. 米国

7.3.2.1. 米国導電性テキスタイル市場規模予測(2021年~2033年)(百万米ドル)

7.3.3. カナダ

7.3.3.1. カナダ導電性テキスタイル市場規模予測(2021年~2033年)(百万米ドル)

7.3.4. メキシコ

7.3.4.1. メキシコ導電性テキスタイル市場規模予測(2021年~2033年)(百万米ドル)

7.4. ヨーロッパ

7.4.1. ヨーロッパ導電性テキスタイル市場規模予測(2021年~2033年) (百万米ドル)

7.4.2. イギリス

7.4.3. イギリス導電性テキスタイル市場規模予測(2021年~2033年)(百万米ドル)

7.4.4. ドイツ

7.4.5. ドイツ導電性テキスタイル市場規模予測(2021年~2033年)(百万米ドル)

7.4.6. フランス

7.4.7. フランス導電性繊維市場規模予測(2021年~2033年、百万米ドル)

7.5. アジア太平洋地域

7.5.1. アジア太平洋地域導電性繊維市場規模予測(2021年~2033年、百万米ドル)

7.5.2. 中国

7.5.2.1. 中国導電性繊維市場規模予測(2021年~2033年、百万米ドル)

7.5.3. 日本

7.5.3.1. 日本導電性繊維市場規模予測(2021年~2033年、百万米ドル)

7.5.4. インド

7.5.4.1. インド導電性繊維市場規模予測(2021年~2033年、百万米ドル)

7.5.5. 韓国

7.5.5.1. 韓国導電性繊維市場規模予測(2021年~2033年、百万米ドル)

7.6. 中南米

7.6.1. 中南米導電性テキスタイル市場規模予測(2021年~2033年、百万米ドル)

7.6.2. ブラジル

7.6.2.1. ブラジル導電性テキスタイル市場規模予測(2021年~2033年、百万米ドル)

7.7. 中東・アフリカ

7.7.1. 中東・アフリカ導電性テキスタイル市場規模予測(2021-2033年、百万米ドル)

第8章 競争環境

8.1. 主要市場参加企業別最新動向と影響分析

8.2. 競争の分類

8.3. 企業別市場ポジショニング

8.4. 企業ヒートマップ分析(2024年)

8.5. 戦略マッピング、2024年

8.6. 企業リスト

8.6.1. 東レ株式会社

8.6.1.1. 会社概要

8.6.1.2. 財務実績

8.6.1.3. 製品ベンチマーキング

8.6.1.4. 戦略的取り組み

8.6.2. 3M社

8.6.2.1. 会社概要

8.6.2.2. 財務実績

8.6.2.3. 製品ベンチマーキング

8.6.2.4. 戦略的取り組み

8.6.3. セイレン株式会社

8.6.3.1. 会社概要

8.6.3.2. 財務実績

8.6.3.3. 製品ベンチマーキング

8.6.3.4. 戦略的取り組み

8.6.4. ベカート

8.6.4.1. 会社概要

8.6.4.2. 財務実績

8.6.4.3. 製品ベンチマーキング

8.6.4.4. 戦略的取り組み

8.6.5. Laird PLC

8.6.5.1. 会社概要

8.6.5.2. 財務実績

8.6.5.3. 製品ベンチマーク

8.6.5.4. 戦略的取り組み

8.6.6. Eeonyx Corporation

8.6.6.1. 会社概要

8.6.6.2. 財務実績

8.6.6.3. 製品ベンチマーク

8.6.6.4. 戦略的取り組み

8.6.7. シーデックス

8.6.7.1. 会社概要

8.6.7.2. 財務実績

8.6.7.3. 製品ベンチマーク

8.6.7.4. 戦略的取り組み

8.6.8. パーカー・ハニフィン・コーポレーション

8.6.8.1. 会社概要

8.6.8.2. 財務実績

8.6.8.3. 製品ベンチマーキング

8.6.8.4. 戦略的イニシアチブ

8.6.9. スウィフト・テキスタイル・メタライジング LLC

8.6.9.1. 会社概要

8.6.9.2. 財務実績

8.6.9.3. 製品ベンチマーキング

8.6.9.4. 戦略的イニシアチブ

8.6.10. Holland Shielding Systems B.V.

8.6.10.1. 会社概要

8.6.10.2. 財務実績

8.6.10.3. 製品ベンチマーキング

8.6.10.4. 戦略的イニシアチブ

表一覧

表1 導電性繊維市場規模予測(2021-2033年、生地別)(百万米ドル)

表2 導電性繊維市場規模予測(2021-2033年、製品別)(百万米ドル)

図一覧

図1 導電性繊維市場のセグメンテーションと範囲

図2 情報調達

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 地域別展望

図7 セグメント別展望

図8 競争環境展望

図9 市場浸透と成長マッピング

図10 バリューチェーン分析

図11 導電性テキスタイル:市場ダイナミクス

図12 市場推進要因分析

図13 市場抑制要因分析

図14 業界分析:ポーターの

図15 PESTEL分析、SWOTによる

図16 ファブリック:主なポイント

図17 ファブリック:市場シェア、2025年及び2033年

図18 綿導電性テキスタイル市場規模予測(2021-2033年、百万米ドル)

図19 ナイロン導電性テキスタイル市場規模予測(2021-2033年、百万米ドル)

図20 ポリエステル導電性テキスタイル市場規模予測(2021-2033年、百万米ドル)

図21 ウール導電性テキスタイル市場規模予測(2021-2033年、百万米ドル)

図22 製品別:主要ポイント

図23 製品別:市場シェア(2025年及び2033年)

図24 導電性テキスタイル市場規模予測(織物別、2021-2033年) (百万米ドル)

図25 導電性テキスタイル市場規模予測(不織布別)、2021年~2033年(百万米ドル)

図26 導電性テキスタイル市場規模予測(ニット別)、2021年~2033年(百万米ドル)

図27 用途別:主なポイント

図28 用途別:市場シェア、2025年および2033年

図29 図28 導電性テキスタイル市場規模予測(軍事・防衛用途)、2021年~2033年(百万米ドル)

図30 導電性テキスタイル市場規模予測(医療分野、2021-2033年、百万米ドル)

図31 導電性テキスタイル市場規模予測(スポーツ・フィットネス分野、2021-2033年、百万米ドル)

図32 地域別市場規模予測(2025年及び2033年、百万米ドル)

図33 地域別市場:主なポイント

図34 地域別市場:主なポイント

図35 北米導電性テキスタイル市場規模予測(2021-2033年、百万米ドル)

図36 米国導電性テキスタイル市場規模予測(2021-2033年、百万米ドル)

図37 カナダ導電性テキスタイル市場規模予測(2021-2033年、百万米ドル)

図38 メキシコ導電性テキスタイル市場規模予測(2021-2033年、百万米ドル)

図39 ヨーロッパ導電性テキスタイル市場規模予測(2021-2033年、百万米ドル)

図40 英国導電性テキスタイル市場規模予測(2021-2033年、百万米ドル)

図41 ドイツ導電性テキスタイル市場規模予測(2021-2033年、百万米ドル)

図42 フランス導電性テキスタイル市場規模予測(2021-2033年、百万米ドル)

図43 スペイン導電性テキスタイル市場規模予測(2021-2033年、百万米ドル)

図44 イタリア導電性テキスタイル市場規模予測(2021-2033年、百万米ドル)

図45 アジア太平洋地域導電性テキスタイル市場規模予測(2021-2033年、百万米ドル)

図46 中国導電性テキスタイル市場規模予測(2021-2033年、百万米ドル)

図47 インド導電性テキスタイル市場規模予測(2021-2033年、百万米ドル)

図48 日本導電性テキスタイル市場規模予測(2021-2033年、百万米ドル)

図49 韓国導電性テキスタイル市場規模予測(2021-2033年、百万米ドル)

図50 中南米導電性テキスタイル市場規模予測(2021-2033年、百万米ドル)

図51 ブラジル導電性テキスタイル市場規模予測(2021-2033年、百万米ドル)

図52 中東・アフリカ地域導電性テキスタイル市場規模予測(2021-2033年、百万米ドル)

図53 競争構造分類

図54 企業市場ポジショニング

図55 企業ヒートマップ分析(2024年)

| ※参考情報 導電性繊維は、電気を通す能力を持つ繊維のことで、様々な分野での応用が進んでいます。これらの繊維は、金属や炭素、導電性高分子などの材料を使用して製造されており、従来の布素材に比べて優れた特性を持っています。導電性繊維は、衣服や家電、医療機器等に組み込まれることで、新しい使い方が提案されています。 導電性繊維には主に三つの種類があります。一つ目は、金属繊維です。これは銅や銀などの金属を細かい繊維状に加工したもので、高い導電性を持っています。金属繊維は、主に電磁シールドや静電気対策として利用されます。二つ目は、炭素繊維です。これらは、炭素を原料とする繊維で、軽量かつ高強度であると同時に、導電性も持っています。炭素繊維は、航空宇宙や自動車産業などでの構造材料としての利用だけでなく、電気的特性を活かしたスマートテキスタイルの開発にも寄与しています。三つ目は、導電性高分子繊維で、ポリマーに導電性を持たせたもので、柔軟性があるため衣服や各種デバイスに適しています。 導電性繊維の用途は非常に多岐にわたります。スマートウェアとしての利用が進んでおり、運動時の生体情報を取得するためのセンサーを埋め込んだ衣服や、筋肉の動きを電気的に検知するジャケットなどがあります。これにより、スポーツ選手やリハビリ患者のパフォーマンス向上や健康管理が可能になります。さらに、導電性繊維は、エレクトロニクスの分野でも注目されています。自動車のシートやカーペットに組み込まれることで、座った際の体温や脈拍を測定したり、スマートフォンと連携した衣服も開発されています。 医療分野でも導電性繊維は重要な役割を果たしています。体温や心拍数、呼吸状況をモニタリングするためのウェアラブルデバイスに利用され、患者の状態をリアルタイムで把握することが可能となります。特に、慢性疾患を持つ患者にとっては、これらのデバイスが自宅での健康管理をサポートする重要なツールとなっています。 関連技術としては、導電性繊維を用いたセンサー技術や、無線通信技術との組み合わせがあげられます。例えば、導電性繊維に取り付けたセンサーが脳波や筋電図を測定し、それをBluetoothなどの無線通信を通じてスマートフォンやクラウドにデータを送信するシステムです。これにより、医療従事者が遠隔地からでも患者の状態を把握することができ、適切なアドバイスを行うことが可能になります。 さらに、持続可能性の観点からも導電性繊維は注目されています。環境に配慮した素材として再生繊維や天然素材を用いた導電性繊維の開発が進んでおり、エコフレンドリーな製品の普及が期待されています。既存の繊維産業との連携も進んでおり、従来の繊維製品に導電性機能を付加することで、新たな市場を開拓することが可能です。 導電性繊維の研究や開発は、今後もますます進展していくことでしょう。次世代の衣服やインテリジェントなデバイスの開発に寄与し、人々の生活をより豊かで便利なものにする可能性を秘めています。私たちの身の回りにある製品が、さらにスマートに進化することで、新たなライフスタイルが形成されることが期待されます。導電性繊維の可能性は、技術の進歩と共に広がり続けており、私たちの生活に大きな影響を与えるでしょう。 |