実世界データソリューション市場における魅力的な機会

北米

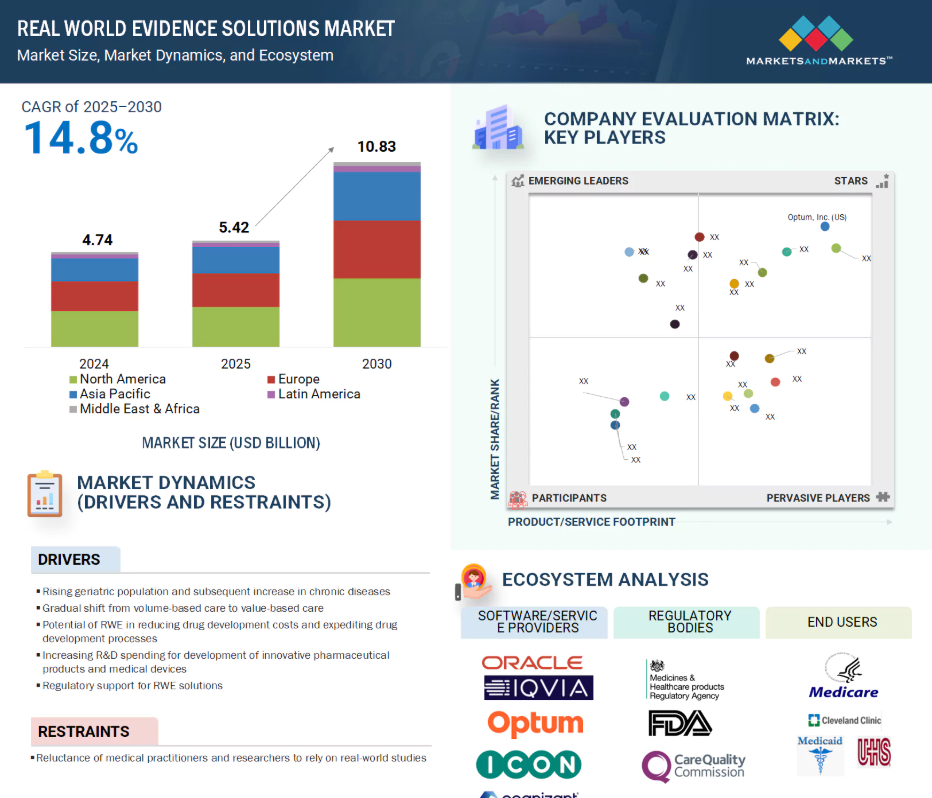

2024年時点で、北米は市場最大のシェアを占めております。市場成長の主な要因としては、良好な規制環境、実世界データサービス提供者の増加、および同地域における主要市場プレイヤーの存在が挙げられます。

この市場の成長は、価値に基づく医療への段階的な移行と、新薬・医療機器開発のための高い研究開発費に起因すると考えられます。

新興市場における成長機会とエンドツーエンドRWEサービスの普及拡大は、予測期間中に市場プレイヤーに成長機会をもたらすと予想されます。

北米におけるIQVIA Inc.(アメリカ)、Merative(アメリカ)、Optum Inc.(アメリカ)、Syneos Health(アメリカ)などの主要市場プレイヤーの存在は、同地域における先進的ソリューションの市場成長を持続させると見込まれます。

アジア太平洋市場は、RWE研究導入に向けた政府主導の取り組みの増加、新興経済国における臨床試験数の増加、および慢性疾患の高い罹患率により、予測期間中に最も高い成長率を記録すると見込まれています。

グローバル実世界データソリューション市場の動向

推進要因:量ベースから価値ベースの医療への漸進的な移行

医療の未来は、提供されるサービスの質を重視した、質志向の医療へと移行しつつあります。多くの医療機関は、従来型の患者ケアや費用対効果へのアプローチの限界を認識しています。その結果、医療は量ベースから価値ベースのケアへと変革し、データ駆動型の成果を優先する方向へ移行しています。『American Journal of Managed Care』によれば、価値ベースのケア実践は革新的な医療ソリューションを通じて生活の質向上を目指しています。これらの介入は、その価値と費用対効果を評価する標準的なパラメータを用いて評価されます。このため、多くの病院では従来型の患者ケア手段から離れ、価値に基づくアプローチを採用する動きが広がっています。さらに政策立案者も、価値に基づく支払い調整係数(VBPM)やメディケア・メディケイド革新センター(CMMI)といった価値ベースの価格設定メカニズムを推進しています。

制約:医療従事者・研究者の実世界研究への依存への消極性

実世界データ(RWE)が様々な応用分野で急速に採用される中、一部のステークホルダーは依然として実世界研究への依存に消極的です。例えば、支払機関はRWEの利用を開始したものの、薬剤給付決定の根拠としては外部観察データよりも無作為化臨床試験(RCT)を優先しています。この選好の主な理由は、実臨床経験に基づくエビデンスを分析する際に複数の基準や手法が存在することにあります。さらに、アメリカにおける医療保険支払機関では、医薬品給付決定に用いるプロセスやエビデンスが大きく異なります。こうした差異は、医薬品技術評価(PTA)プロセスにおいて、保険プラン間の償還額、患者アクセス、医療に影響を及ぼす可能性があります。したがって、ステークホルダーは標準的なデータ生成手順を欠くエビデンスの利用に消極的です。

機会:新興経済国の成長可能性

RWEソリューション市場は予測期間において、特にインド、中国、東南アジアなどの新興経済国で大幅な成長が見込まれます。これらの地域は、膨大でありながら十分に活用されていない医療データベースや患者リポジトリを有しており、豊富な機会を提供しています。こうした未開拓のデータソースの可用性により、RWEソリューションは医療介入の実践的活用と成果に関する貴重な知見を提供できるようになりました。これらの市場における医療システムの急速な進化と改善に伴い、電子健康記録(EHR)やその他の実世界データソースを通じたデータ収集の強化が同時に推進されています。この変革はRWEソリューションの成長を支え、データ駆動型医療という世界的な潮流とも合致しています。さらに、これらの新興国で実施される臨床試験の増加は、RWEソリューション市場にとって大きな機会となっています。

課題:熟練した専門家の不足

実世界エビデンス(RWE)ソリューション市場の成長は、高度なデジタルソリューションを管理できる熟練した専門家の不足によって阻まれています。臨床研究産業で必要とされるスキルと、実際に利用可能な人材との間には大きなギャップがあり、これが臨床試験における複雑なソフトウェアソリューションの導入と効果的な活用を妨げています。この課題に対処するため、ユーザーフレンドリーなソフトウェアソリューションの開発は、この市場のソフトウェアベンダーにとって貴重な成長機会となります。その結果、CRO(契約研究機関)や製薬企業は制約とコスト上昇圧力に直面し、研究スタッフの研修への投資拡大を迫られています。さらに、グローバルな医薬品・医療機器研究開発アウトソーシング産業のダイナミックな環境変化に対応できる高度なスキルを持つ専門家が求められています。これらの専門家は、技術進歩に常に追随し、優良試験所基準(GLP)を遵守しながら高品質なサービスを提供しなければなりません。こうした熟練専門家の不足は新技術導入の障壁となり、ひいてはRWEソリューション市場の成長を制限するリスク要因となります。

グローバル実世界データソリューション市場エコシステム分析

実世界データ(RWE)ソリューションの市場構造は、この分野における様々な構成要素を包含しています。関連するパラメータの分析を通じてこれらの要素を定義します。本分析では、当該分野で使用されるデータセットとサービスを網羅し、治療領域や多様なエンドユーザーにおける応用例を詳細に解説します。

製品セグメントには、産業、医療保険者、医療提供者が利用する全てのデータセットとサービスが含まれます。様々なRWEソリューションのベンダーは、研究、製品開発、最適化、市場投入プロセス全体に関与する組織で構成されています。一部の企業は、大規模なクラウドプラットフォームを活用し、自動化されたパイプラインの構築、分析資産リポジトリの整備、複数のステークホルダーグループがアクセス可能な可視化の生成を行っています。また、異なる適応症、治療法、ユースケースにまたがるエビデンスを生成するプラットフォームを開発する組織もあり、多様な患者アウトカムや多数のサブグループにわたる広範な分析を可能にしております。これらのエビデンス生成エンジンは、先進的かつ従来型のRWE分析手法を活用し、疾患の生物学的特性、未充足医療ニーズ、実臨床における治療法の使用状況、安全性、有効性、その他情報に基づいた意思決定に不可欠な要素に関する知見を抽出いたします。RWEソリューション市場における主要なステークホルダーにはエンドユーザーが含まれますが、投資家、資金提供者、規制当局もこの分野に影響を与える重要な役割を担っています。

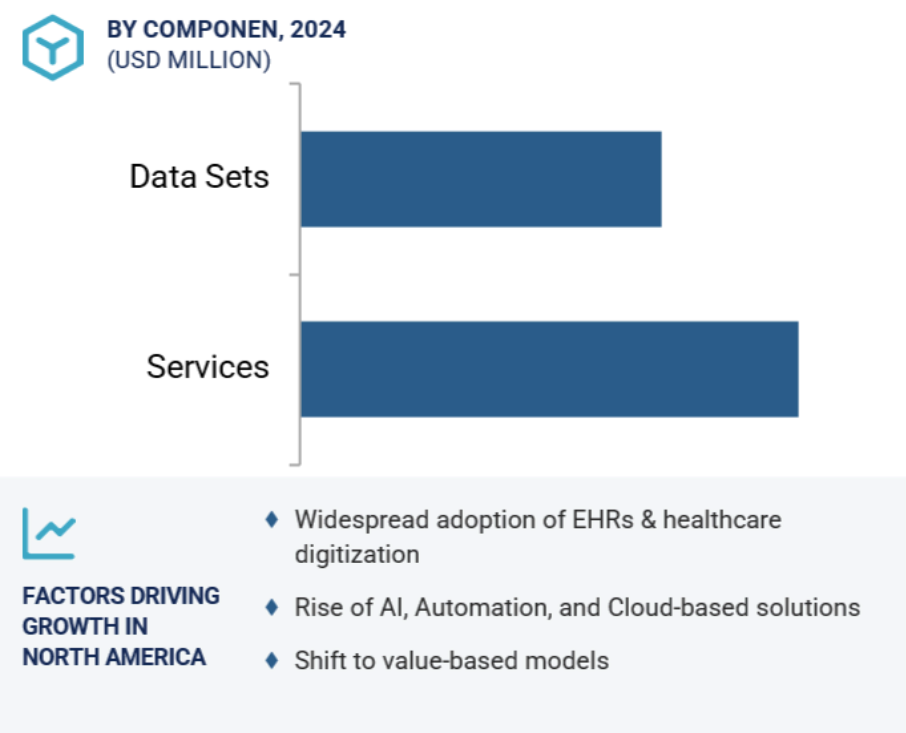

構成要素別では、2024年にサービスセグメントが市場で最大のシェアを占めました。

構成要素別では、リアルワールドエビデンスソリューション市場はサービスとデータセットに区分されます。2024年には、サービスセグメントが最大の市場シェアを占めました。サービスセグメントは、高度な分析およびコンサルティングサービスをカバーします。これらのサービスは、意味のある情報のパターンを抽出し、患者中心の成果を提供することで、ステークホルダーやエンドユーザーに洞察をもたらします。この市場セグメントの著しい成長は、主に、データを行動可能な洞察に変換する需要の高まり、医薬品開発の遅延を削減する必要性、そして膨大な量の医療データの可用性によって推進されています。これらの要因は、このセグメントの拡大を促進する上で極めて重要です。

用途別では、2024年に医薬品開発・承認セグメントが市場で最大のシェアを占めました。

用途別では、リアルワールドエビデンスソリューション市場は、医薬品開発・承認、医療機器開発・承認、市販後調査、市場アクセスと償還決定、臨床・規制決定、その他の用途に分類されます。2024年には医薬品開発・承認分野が市場を牽引しました。この優位性は、FDAなどの規制当局による受容拡大、迅速かつ費用対効果の高い臨床開発の必要性、ならびに治験設計・適応拡大・規制当局への申請を支援する実世界データへのバイオ医薬品企業の需要増大によって推進されています。また、早期・後期臨床試験におけるRWEの活用は、支払者や関係者に臨床的・経済的価値を示す上でも有効です。

エンドユーザー別では、2024年に製薬・バイオテクノロジー企業セグメントが市場で最大のシェアを占めました。

エンドユーザー別では、実世界データソリューション市場は、製薬・バイオテクノロジー企業、医療機器企業、医療保険者、医療提供者、その他のエンドユーザーに分類されます。製薬および医療機器企業が実世界データ(RWE)ソリューション市場のエンドユーザーセグメントを支配しており、これは主にRWEの採用増加によるものです。この傾向は、規制コンプライアンス要件を満たす上で実世界エビデンスが効果的であることに起因しています。さらに、実世界エビデンスは、医療経済・アウトカム研究(HEOR)に関する支払者の要求を満たす上で有益であることが実証されています。加えて、実世界エビデンスデータは、新薬が臨床試験を成功裏に通過する上で極めて重要です。その結果、フェーズ移行の有効性は、確固たる実世界アウトカムに大きく依存しています。

地域別では、2024年に北米が市場で最大のシェアを占めました。

リアルワールドエビデンスソリューション市場は、地域別に北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカに区分されます。2024年、北米はリアルワールドエビデンスソリューション市場で最大のシェアを占めました。いくつかの主要な要因により、北米はRWEソリューション市場をリードしています。FDAなどの規制当局による強力な支援、先進的な電子健康記録システムの普及、製薬・バイオ医薬品企業による多額の研究開発費支出が、この優位性に寄与しています。さらに、IQVIAホールディングス社、オプタム社、パレクセル・インターナショナル社、メディデータ(ダッソー・システムズ)といった主要RWEサービスプロバイダーの堅調な存在感が、同地域のこの分野における強みをさらに強化しています。

2024年における最大市場規模

アメリカ:地域内で最も成長が速い市場

実世界データソリューション市場の最近の動向

- 2025年3月、ICON plc(アイルランド)は、自社のRWDエコシステムおよび分析機能と統合した臨床試験トークン化ソリューションを発表しました。この開発により、試験参加者の約90%をRWDソースと照合可能となり、製品ライフサイクル全体にわたる市販後安全性・有効性に関する深い知見の獲得が可能となりました。

- 2025年5月、Datavant(アメリカ)は主要なRWEプラットフォームプロバイダーであるAetion Inc.(アメリカ)を買収しました。これにより、Datavantの堅牢な健康データ接続性、トークン化、プライバシーインフラストラクチャと、Aetionの科学的専門知識および分析ツールが統合され、ライフサイクルRWE機能が強化されました。

- 2025年2月、FLATIRON HEALTH(アメリカ)はUnicancer(フランス)と提携し、国際的な腫瘍学データを用いた規制基準レベルのリアルワールドエビデンス(RWE)の創出を加速させました。これにより、グローバルな医薬品開発を支援し、がん治療へのアクセス改善を目指します。

- 2024年6月、Parexel International Corporation(アメリカ)は、海南瑞金病院(中国)と提携し、実世界データ(RWD)および実世界エビデンス(RWE)を活用して、中国市場における革新的治療法の承認と提供の加速を図りました。

主要市場プレイヤー

実世界エビデンスソリューション市場の主要プレイヤーには、以下の企業が含まれます。

IQVIA Inc. (US)

Merative (US)

Optum Inc. (US)

ICON Plc (Ireland)

Syneos Health (US)

Parexel International Corporation (US)

Tata Consultancy Services (India)

Oracle (US)

Elevance Health (US)

SAS Institute Inc. (US)

Aetion Inc. (US)

Trinetx, LLC (US)

Trinity (US)

Cognizant Technology Solutions Corporation (US)

Cegedim Health Data (France)

Verantos (US)

Medpace Holdings Inc. (US)

FLATIRON HEALTH (US)

Fortrea (US)

Medidata (US)

1 はじめに 35

1.1 調査目的 35

1.2 市場定義 35

1.3 調査範囲 36

1.3.1 市場セグメンテーション 36

1.3.2 対象範囲と除外範囲 37

1.4 対象期間 38

1.5 対象通貨 38

1.6 ステークホルダー 38

1.7 変更点の概要 39

2 調査方法論 40

2.1 調査データ 40

2.1.1 二次データ 41

2.1.1.1 二次情報源からの主要データ 42

2.1.2 一次データ 43

2.1.2.1 一次情報源からの主要データ 44

2.1.2.2 主要な産業インサイト 45

2.2 調査方法論の設計 46

2.3 市場規模の推定 47

2.3.1 ボトムアップアプローチ 48

2.3.2 トップダウンアプローチ 48

2.4 市場分析とデータ三角測量 51

2.5 調査の前提条件 52

2.6 リスク評価 52

2.7 調査の限界 53

2.7.1 調査範囲に関連する制限事項 53

2.7.2 調査方法に関連する制限事項 53

3 エグゼクティブサマリー 54

4 プレミアムインサイト 60

4.1 リアルワールドエビデンスソリューション市場概要 60

4.2 アジア太平洋地域: エンドユーザーおよび国別リアルワールドエビデンスソリューション市場 61

4.3 リアルワールドエビデンスソリューション市場:地域別成長機会 62

4.4 地域別構成:リアルワールドエビデンスソリューション市場、2025年~2030年 62

4.5 リアルワールドエビデンスソリューション市場:先進国市場と新興経済国市場、2025年対2030年 63

5 市場概要 64

5.1 はじめに 64

5.2 市場動向 64

5.2.1 推進要因 66

5.2.1.1 高齢人口の増加とそれに伴う慢性疾患の有病率の上昇 66

5.2.1.2 量ベースの医療から価値ベースの医療への移行 66

5.2.1.3 医薬品開発コストの削減と医薬品開発プロセスの迅速化における実世界エビデンスの可能性 67

5.2.1.4 新薬・医療機器開発のための研究開発費の増加 68

5.2.1.5 実世界データソリューションの利用に対する規制当局の支援 69

5.2.2 抑制要因 69

5.2.2.1 医療従事者や研究者による実世界研究への依存への抵抗感 69

5.2.2.2 データ品質と標準化の問題 70

5.2.3 機会 70

5.2.3.1 新興市場における成長機会 70

5.2.3.2 エンドツーエンドのRWEサービスへの注目の高まり 71

5.2.3.3 個別化医療および精密医療への注目の高まり 71

5.2.3.4 市場アクセス、医療技術評価(HTA)、償還 72

5.2.4 課題 73

5.2.4.1 普遍的に受け入れられる方法論基準およびデータ処理インフラの不足 73

5.2.4.2 熟練した専門家の不足 73

5.3 産業動向 74

5.3.1 ウェアラブルデバイスの新たな役割 74

5.3.2 ソーシャルメディア由来の実世界データ(RWE) 74

5.3.3 製薬産業全体におけるRWDおよびRWEの利用拡大 75

5.3.4 RWE分析アプローチ:社内実施と外部委託の比較 76

5.3.5 RWD管理への人工知能の統合 77

5.4 実世界データ(RWD)のソース 77

5.5 エコシステム分析 79

5.6 バリューチェーン分析 82

5.7 顧客ビジネスに影響を与えるトレンド/ディスラプション 84

5.8 ポーターの5つの力分析 85

5.8.1 新規参入の脅威 86

5.8.2 供給者の交渉力 86

5.8.3 購入者の交渉力 86

5.8.4 代替品の脅威 86

5.8.5 競争の激しさ 86

5.9 価格分析 87

5.9.1 実世界エビデンスソリューションの参考価格(構成要素別) 87

5.9.2 地域別実世界エビデンスソリューションの参考価格 88

5.9.2 地域別実世界エビデンスソリューションの参考価格 88

5.10 技術分析 89

5.10.1 主要技術 89

5.10.1.1 AIおよび機械学習の活用 89

5.10.1.2 ブロックチェーン技術 90

5.10.2 関連技術 90

5.10.2.1 予測分析 90

5.10.2.2 可視化ダッシュボードソフトウェア 90

5.10.3 補完技術 91

5.10.3.1 電子健康記録(EHR) 91

5.10.3.2 臨床試験管理システム 91

5.11 関税および規制環境 92

5.11.1 規制機関、政府機関、その他の組織 92

5.11.2 規制分析 93

5.11.2.1 北米 93

5.11.2.1.1 アメリカ 93

5.11.2.1.1.1 ユースケース 94

5.11.2.1.2 カナダ 94

5.11.2.2 ヨーロッパ 95

5.11.2.3 アジア太平洋地域 95

5.11.2.3.1 中国 95

5.11.2.3.2 日本 96

5.11.2.3.3 インド 96

5.11.2.4 中東・アフリカ 97

5.11.2.5 ラテンアメリカ 97

5.12 特許分析 97

5.12.1 実世界エビデンスソリューション市場における特許公開動向 97

5.12.2 管轄区域および主要出願者分析 98

5.13 主要会議・イベント 101

5.14 主要ステークホルダーと購買基準 102

5.14.1 購買プロセスにおける主要ステークホルダー 102

5.14.2 購買基準 103

5.15 ケーススタディ分析 104

5.15.1 実世界データ(RWD)ダッシュボードの設計・構築と電子健康記録(EHR)および請求データの活用 104

5.15.2 専門薬局および患者ハブデータをRWDデータと統合し、服薬遵守率低下の要因を調査する 104

5.15.3 RWEプラットフォームによるデータ分析の簡素化 105

5.16 エンドユーザー分析 105

5.16.1 未充足ニーズ 105

5.16.2 エンドユーザーの期待 106

5.17 実世界エビデンスソリューション市場:ビジネスモデル 107

5.17.1 プラットフォーム・アズ・ア・サービス(PAAS)モデル 107

5.17.2 データプロバイダーモデル 107

5.17.3 コンサルティングおよびサービスモデル 107

5.17.4 共同研究モデル 107

5.18 投資・資金調達シナリオ 108

5.19 AI/生成AIが実世界エビデンスソリューション市場に与える影響 108

5.19.1 主要ユースケースと市場潜在性 108

5.19.1.1 主要ユースケース 109

5.19.2 AI/生成AIの導入事例:ケーススタディ 110

5.19.2.1 AIを活用したRWEが変革をもたらした患者ターゲティングと治療開始 110

5.19.3 生成AIが相互接続された隣接市場エコシステムに与える影響 111

5.19.3.1 電子健康記録(EHR)市場 111

5.19.3.2 実世界データ(RWD)市場 112

5.19.4 ユーザー準備状況と影響評価 112

5.20 アメリカ関税2025 113

5.20.1 はじめに 113

5.20.2 主要関税率 114

5.20.3 価格影響分析 114

5.20.4 国・地域への影響 115

5.20.4.1 アメリカ 115

5.20.4.2 ヨーロッパ 116

5.20.4.3 アジア太平洋地域 116

5.20.5 最終用途産業への影響 117

6 コンポーネント別 実証データソリューション市場 118

6.1 はじめに 119

6.2 サービス 119

6.2.1 需要を促進するための、データから実用的なエビデンスへの変換ニーズの高まり 119

6.3 データセット 120

6.3.1 異種データセット 121

6.3.1.1 臨床現場データセット 122

6.3.1.1.1 臨床試験の被験者募集における電子健康記録(EHR)データの利用増加が成長を促進 122

6.3.1.2 請求データセット 123

6.3.1.2.1 支払者による医薬品償還の経済的便益を理解する必要性の高まりが成長を牽引 123

6.3.1.3 薬局データセット 124

6.3.1.3.1 電子処方箋システムの導入拡大による成長促進 124

6.3.1.4 患者主導型データセット 125

6.3.1.4.1 ソーシャルメディア上の疾患や治療に関する意見へのアクセス需要の増加が成長を促進 125

6.3.1.5 レジストリベースのデータセット 126

6.3.1.5.1 疾患レジストリ数の増加が、エビデンス創出におけるレジストリベースのデータセット需要を促進 126

6.3.1.6 その他 127

6.3.1.6.1 ゲノム学レジストリの増加がRWEエビデンスソリューションの需要を牽引 127

6.3.2 統合データセット 128

6.3.2.1 複数ソースからの統合データに対する需要の増加が成長を牽引 128

7 アプリケーション別リアルワールドエビデンスソリューション市場 129

7.1 はじめに 130

7.2 医薬品開発および承認 130

7.2.1 腫瘍学 131

7.2.1.1 がん治療に焦点を当てた臨床試験の増加が需要を牽引 131

7.2.2 循環器疾患 132

7.2.2.1 循環器疾患の高い有病率が市場成長を支える 132

7.2.3 神経学 133

7.2.3.1 急速な世界的な高齢化とそれに伴う神経疾患の有病率増加が成長を促進 133

7.2.4 免疫学 134

7.2.4.1 成長を促進する革新的製品開発への注目の高まり 134

7.2.5 希少疾患 135

7.2.5.1 市場拡大に向けた希少疾患治療の進展に実世界データ(RWE)の活用が必要 135

7.2.6 その他の治療領域 136

7.3 医療機器の開発と承認 137

7.3.1 医療機器開発における研究の増加が需要を牽引 137

7.4 市販後調査 138

7.4.1 市場拡大に向けた市販後調査におけるRWEソリューションの広範な活用 138

7.5 市場アクセスと償還・保険適用に関する意思決定 139

7.5.1 市場成長を促進する経済・予算影響モデル開発におけるRWEソリューションの活用拡大 139

7.6 臨床・規制上の意思決定 140

7.6.1 RWEソリューション活用を促進する無作為化比較試験の限定的な有効性 140

7.7 その他の応用分野 141

8 収益モデル別実世界エビデンスソリューション市場 143

8.1 はじめに 144

8.2 従量課金(価値ベースの価格設定) 144

8.2.1 費用対効果が高く柔軟なソリューションへの需要の高まりが市場を牽引 144

8.3 サブスクリプション 145

8.3.1 柔軟性と拡張性への選好の高まりが市場成長を支える 145

8.4 ライセンス 146

8.4.1 市場を牽引するプラットフォームライセンスによるエンドツーエンドのRWE提供の実現に焦点 146

9 導入モード別リアルワールドエビデンスソリューション市場 148

9.1 はじめに 149

9.2 オンプレミス 149

9.2.1 需要拡大に向けたデータ管理強化の必要性 149

9.3 クラウドベース 150

9.3.1 成長促進のためのデータ収集における拡張性と柔軟性の向上 150

9.4 ハイブリッド 151

9.4.1 成長を促進するデータ収集における拡張性と柔軟性の向上への重点 151

10 エンドユーザー別リアルワールドエビデンスソリューション市場 152

10.1 はじめに 153

10.2 製薬・バイオテクノロジー企業 153

10.2.1 革新的医薬品における研究開発費の増加が市場成長を促進 153

10.3 医療機器企業 154

10.3.1 成長促進のため、実世界エビデンスソリューションによる医療機器市場アクセスの加速が必要 154

10.4 医療保険者 155

10.4.1 需要拡大に向けた成果ベースの支払いモデルへの注目の高まり 155

10.5 公的支払者 156

10.5.1 市場拡大に向けたRWEソリューションによる公的支払者の意思決定強化への注力 156

10.6 民間支払者 157

10.6.1 持続可能な実世界データソリューションの需要喚起に向けた民間支払者の活用の必要性 157

10.7 医療 158

10.7.1 収益性向上への注目の高まりと市場成長の支援 158

10.7.2 病院 159

10.7.3 クリニック及びその他の外来診療施設 160

10.7.4 その他の医療提供者 161

10.8 その他のエンドユーザー 161

11 地域別リアルワールドエビデンスソリューション市場 163

11.1 はじめに 164

11.2 北米 164

11.2.1 北米:マクロ経済見通し 164

11.2.2 アメリカ 169

11.2.2.1 アメリカは北米市場において大きなシェアを占める見込み 169

11.2.3 カナダ 174

11.2.3.1 カナダの医薬品ハブ成長の増加が市場を牽引 174

11.3 ヨーロッパ 178

11.3.1 ヨーロッパ:マクロ経済見通し 178

11.3.2 ドイツ 183

11.3.2.1 ドイツにおける高い医薬品研究開発費が市場成長を促進 183

11.3.3 英国 187

11.3.3.1 市場成長を支えるHTA(医療技術評価)の導入拡大 187

11.3.4 フランス 191

11.3.4.1 市場成長を牽引する広範かつ多様なデータベースの必要性 191

11.3.5 イタリア 195

11.3.5.1 成果連動型支払い(Pay-for-Outcomes)の普及による実世界データ(RWE)への高い需要が市場を牽引 195

11.3.6 スペイン 199

11.3.6.1 研究開発費の増加が市場成長を推進 199

11.3.7 その他のヨーロッパ諸国 204

11.4 アジア太平洋地域 209

11.4.1 アジア太平洋地域:マクロ経済見通し 209

11.4.2 日本 214

11.4.2.1 日本の厳格な規制環境が市場成長を抑制する見込み 214

11.4.3 中国 218

11.4.3.1 中国における低コストの臨床試験と大規模な製薬研究開発基盤が市場を牽引 218

11.4.4 インド 223

11.4.4.1 成果ベースの研究の採用拡大が市場を牽引 223

11.4.5 オーストラリア 227

11.4.5.1 政策改革と強力な規制が市場成長を支える 227

11.4.6 韓国 231

11.4.6.1 製薬研究開発への注力強化が市場成長を促進 231

11.4.7 その他のアジア太平洋地域 235

11.5 ラテンアメリカ 240

11.5.1 ラテンアメリカ:マクロ経済見通し 240

11.5.2 ブラジル 244

11.5.2.1 臨床研究を促進する規制枠組みの進化が市場を牽引 244

11.5.3 メキシコ 248

11.5.3.1 成長を促進する医薬品研究開発への資金調達および投資の増加 248

11.5.4 その他のラテンアメリカ 252

11.6 中東・アフリカ 256

11.6.1 中東・アフリカ:マクロ経済見通し 257

11.6.2 GCC諸国 261

11.6.2.1 医療資金の拡大が市場成長の機会を提供 261

11.6.2.2 サウジアラビア 266

11.6.2.2.1 デジタルヘルス改革と規制の革新が市場成長の機会を提供 266

11.6.2.3 アラブ首長国連邦(UAE) 270

11.6.2.3.1 市場活性化に向けたデータ駆動型医療変革の推進が必要 270

11.6.2.4 その他のGCC諸国 274

11.6.3 南アフリカ 278

11.6.3.1 市場成長を促進するための医療インフラ支援の重視 278

11.6.4 その他中東・アフリカ地域 282

12 競争環境 286

12.1 はじめに 286

12.2 主要プレイヤーの戦略/勝つための権利 286

12.2.1 主要プレイヤーが採用した戦略の概要 286

12.3 収益シェア分析 289

12.4 市場シェア分析 289

12.5 企業評価マトリックス:主要プレイヤー 292

12.5.1 スター企業 292

12.5.2 新興リーダー 292

12.5.3 浸透型プレイヤー 292

12.5.4 参加者 292

12.5.5 企業フットプリント 294

12.6 企業評価マトリックス:スタートアップ/中小企業 299

12.6.1 先進的企業 299

12.6.2 対応力のある企業 299

12.6.3 ダイナミック企業 299

12.6.4 スタート地点 299

12.6.5 競合他社との比較 301

12.7 ブランド/製品比較 302

12.8 評価と財務指標 302

12.9 競争環境 303

12.9.1 製品発売/改良 303

12.9.2 取引 304

12.9.3 その他の動向 305

13 企業プロファイル 306

13.1 主要企業 306

13.1.1 IQVIA 306

13.1.1.1 事業概要 306

13.1.1.2 提供製品 307

13.1.1.3 最近の動向 308

13.1.1.3.1 取引 308

13.1.1.4 MnMの見解 309

13.1.1.4.1 主な強み/勝因 309

13.1.1.4.2 戦略的選択 309

13.1.1.4.3 弱みと競合上の脅威 309

13.1.2 MERATIVE 310

13.1.2.1 事業概要 310

13.1.2.2 提供製品 310

13.1.2.3 最近の動向 311

13.1.2.3.1 取引 311

13.1.2.3.2 その他の動向 311

13.1.2.4 MnMの見解 312

13.1.2.4.1 主な強み/勝利の権利 312

13.1.2.4.2 戦略的選択 312

13.1.2.4.3 弱みと競合上の脅威 312

13.1.3 オプタム社 313

13.1.3.1 事業概要 313

13.1.3.2 提供製品 314

13.1.3.3 最近の動向 315

13.1.3.3.1 製品の発売・開発 315

13.1.3.3.2 取引 315

13.1.3.4 MnMの見解 316

13.1.3.4.1 主な強み/勝利の権利 316

13.1.3.4.2 実施された戦略的選択 316

13.1.3.4.3 弱みと競合上の脅威 316

13.1.4 ICON PLC 317

13.1.4.1 事業概要 317

13.1.4.2 提供製品 318

13.1.4.3 最近の動向 319

13.1.4.3.1 製品の発売・開発 319

13.1.4.3.2 取引 319

13.1.4.4 MnMの見解 320

13.1.4.4.1 主な強み/勝利の権利 320

13.1.4.4.2 戦略的選択 320

13.1.4.4.3 弱みと競合上の脅威 320

13.1.5 SYNEOS HEALTH 321

13.1.5.1 事業概要 321

13.1.5.2 提供製品 321

13.1.5.3 最近の動向 322

13.1.5.3.1 取引 322

13.1.5.4 MnMの見解 323

13.1.5.4.1 主要な強み/勝利の権利 323

13.1.5.4.2 戦略的選択 323

13.1.5.4.3 弱点と競争上の脅威 323

13.1.6 パレクセル・インターナショナル(MA)コーポレーション 324

13.1.6.1 事業概要 324

13.1.6.2 提供製品 324

13.1.6.3 最近の動向 325

13.1.6.3.1 製品の発売・開発 325

13.1.6.3.2 取引 325

13.1.7 FLATIRON HEALTH 327

13.1.7.1 事業概要 327

13.1.7.2 提供製品 327

13.1.7.3 最近の動向 328

13.1.7.3.1 製品の発売・開発 328

13.1.7.3.2 取引 328

13.1.8 フォートレア 330

13.1.8.1 事業概要 330

13.1.8.2 提供製品 331

13.1.8.3 最近の動向 332

13.1.8.3.1 製品の発売・開発 332

13.1.8.3.2 取引 332

13.1.9 ORACLE 333

13.1.9.1 事業概要 333

13.1.9.2 提供製品 334

13.1.9.3 最近の動向 335

13.1.9.3.1 製品の発売・開発 335

13.1.9.3.2 取引 335

13.1.10 ELEVANCE HEALTH 337

13.1.10.1 事業概要 337

13.1.10.2 提供製品 338

13.1.11 SAS 機関 INC. 339

13.1.11.1 事業概要 339

13.1.11.2 提供製品 339

13.1.11.3 最近の動向 340

13.1.11.3.1 製品の発売・開発 340

13.1.12 AETION, INC. 341

13.1.12.1 事業概要 341

13.1.12.2 提供製品 341

13.1.12.3 最近の動向 342

13.1.12.3.1 製品の発売・開発 342

13.1.12.3.2 取引 342

13.1.13 TRINETX, LLC 344

13.1.13.1 事業概要 344

13.1.13.2 提供製品 344

13.1.13.3 最近の動向 345

13.1.13.3.1 製品の発売・開発 345

13.1.13.3.2 取引 345

13.1.14 TRINITY 347

13.1.14.1 事業概要 347

13.1.14.2 提供製品 347

13.1.14.3 最近の動向 348

13.1.14.3.1 取引 348

13.1.15 MEDIDATA 349

13.1.15.1 事業概要 349

13.1.15.2 提供製品 349

13.1.15.3 最近の動向 350

13.1.15.3.1 製品発売・開発 350

13.1.15.3.2 取引 350

13.1.16 コグニザント・テクノロジー・ソリューションズ・コーポレーション 352

13.1.16.1 事業概要 352

13.1.16.2 提供製品 353

13.1.17 セジェディム・ヘルスデータ 354

13.1.17.1 事業概要 354

13.1.17.2 提供製品 355

13.1.17.3 最近の動向 355

13.1.17.3.1 製品発売・開発 355

13.1.17.3.2 取引 355

13.1.18 VERANTOS 356

13.1.18.1 事業概要 356

13.1.18.2 提供製品 356

13.1.18.3 最近の動向 357

13.1.18.3.1 製品発売・開発 357

13.1.18.3.2 取引 358

13.1.19 MEDPACE 359

13.1.19.1 事業概要 359

13.1.19.2 提供製品 360

13.1.20 TATA CONSULTANCY SERVICES LIMITED 361

13.1.20.1 事業概要 361

13.1.20.2 提供製品 362

13.1.20.3 最近の動向 363

13.1.20.3.1 取引 363

13.2 その他のプレイヤー 364

13.2.1 ヘルスベリティ社 364

13.2.2 OM1 364

13.2.3 OPEN HEALTH 365

13.2.4 TEMPUS 366

13.2.5 QUANTZIG 366

14 付録 367

14.1 ディスカッションガイド 367

14.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 373

14.3 カスタマイズオプション 375

14.4 関連レポート 375

14.5 著者詳細 376

| ※参考情報 リアルワールドエビデンスソリューションとは、臨床試験の結果だけでなく、実際の医療現場で得られるデータを用いて、医薬品や治療法の効果、安全性、経済性について評価するためのアプローチや技術を指します。これにより、医療の実態を反映した証拠を基にした意思決定を可能にし、より効果的な医療政策や治療戦略の策定に寄与します。 リアルワールドエビデンスは、患者の実際の治療歴や健康アウトカム、薬剤の使用状況など、リアルワールドデータ(RWD)を活用して生成されます。RWDは、電子カルテ、保険請求情報、患者登録データ、健康調査データなど、様々なソースから得られる非介入的データを包括しています。これらのデータをもとに、医薬品や治療法の効果をリアルな条件下で評価することができます。 リアルワールドエビデンスソリューションの種類には、いくつかのアプローチがあります。例えば、コホート研究、ケースコントロール研究、横断研究などが含まれます。コホート研究は、特定の条件を持つ集団を追跡し、治療の効果や副作用を比較する手法です。一方、ケースコントロール研究は、ある健康アウトカムを持つ患者群と持たない患者群を比較し、その違いを探ります。横断研究は、特定の時点におけるデータを収集し、アウトカムに影響を与える要因を分析します。 リアルワールドエビデンスソリューションの用途は、多岐にわたります。製薬企業においては、新薬の市場導入前または後に、その効果や副作用を証明するためのデータとして利用されます。また、医療機関や保険者が、治療方針や保険適用を決定する際にも重要な情報源となります。さらに、政策立案者は、医療サービスの改善や資源配分の最適化において、リアルワールドエビデンスを活用することができます。 関連技術としては、データマイニング、人工知能(AI)、機械学習(ML)などがあります。これらの技術を駆使することで、大量のデータから有意義な知見を引き出すことが可能になります。例えば、機械学習を用いることで、複雑なパターンやトレンドを解析し、治療効果の予測モデルの構築ができます。また、自然言語処理技術を使って、医療文献や電子カルテから重要な情報を抽出することも可能です。 なお、リアルワールドエビデンスの評価においては、データの質やバイアス、因果関係をどう解釈するかといった課題があります。リアルワールドデータは、無作為化試験のような厳密な条件下で取得されていないため、その結果を一般化する際には慎重な考慮が必要です。特に、患者の選択バイアスや情報バイアス、交絡因子の存在が結果に影響を与える可能性がありますので、これらを適切に管理する方法論が求められます。 さらに、データプライバシーや倫理的な問題も重要な考慮事項です。患者データを扱う際には、プライバシーを保護するための適切な手続きと規制に従うことが求められています。特に、個人情報保護法や医療関連の規制に合致したデータの管理が求められます。 まとめると、リアルワールドエビデンスソリューションは、医療研究や医薬品開発において欠かせない要素となっています。実際の医療現場から得られるデータを活用し、患者のアウトカムを向上させるための情報を提供することが期待されています。この分野は今後ますます重要性を増すとともに、新しい技術や手法の導入によって、さらなる発展が見込まれています。 |