市場集中度と特性

リターナブル包装業界は、耐久性、材料効率、ライフサイクル価値への強い重点が特徴です。製品は通常、長期間にわたる反復使用を想定して設計されており、過酷な輸送・取扱条件に耐え得る高密度ポリエチレン(HDPE)、ポリプロピレン(PP)、鋼鉄、アルミニウムなどの材料を必要とします。この耐久性により、企業は包装資産のライフサイクルを最大化し、運用コストと環境負荷の両方を削減できます。メーカーは逆物流時の省スペース化を実現するため、モジュール式や折り畳み式設計を頻繁に採用しており、この特性は密集した輸送ルートや国際輸送においてさらなる付加価値をもたらします。

もう一つの特徴は、クローズドループ方式やプール方式の普及であり、特に自動車、農業、食品飲料、医薬品など頻繁な出荷サイクルを持つ分野で顕著です。これらのモデルでは、包装資材がサプライヤー、製造業者、流通業者などの固定ユーザー間で循環した後、再利用のために原点に戻されます。CHEPやToscaなどの物流サービスプロバイダーは、大規模なリターナブル包装資材プールを管理し、レンタルおよびリバースロジスティクスサービスを提供することで、企業が自社資産を管理する必要性を軽減します。このサービスベースのモデルは、企業が資本支出を削減し、業務を効率化すると同時に、循環経済の原則を推進するのに役立ちます。

材料洞察

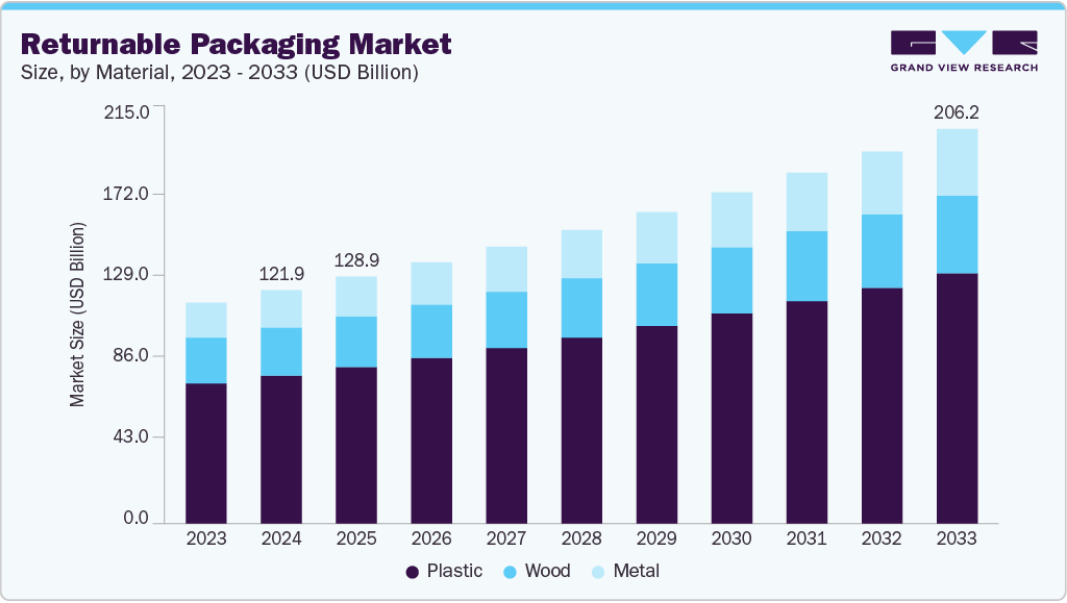

プラスチックセグメントは2024年に63.0%超の最大市場収益シェアを記録しました。プラスチックは軽量性、設計の柔軟性、耐湿性・耐薬品性から、リターナブル包装材で最も広く使用されています。パレット、クレート、トート、中間バルクコンテナ(IBC)に一般的に用いられます。高密度ポリエチレン(HDPE)とポリプロピレン(PP)は、耐久性とリサイクル性から最も多用されるポリマーである。プラスチック製リターナブル包装の成長過程は、主に長期的なコスト効率、輸送コスト削減につながる軽量設計、および複数回の再利用サイクルに耐える高い耐久性によって牽引されている。

金属セグメントは予測期間中に6.7%という最速のCAGRで成長過程にある。鋼製コンテナ、アルミニウム製パレット、金網クレートなどの金属製リターナブル包装は、自動車、化学、重機業界などの高負荷環境で一般的に使用される。金属包装は高い耐久性を持ち、衝撃や極端な温度に耐え、長寿命での使用を支える。初期費用は高く重量もあるが、長寿命と強度により、長期的に見ればコスト効率が良い場合が多い。

製品洞察

パレットセグメントは2024年に56.6%超の最大市場収益シェアを記録した。パレットは保管・輸送中の貨物を支える平らな輸送構造物である。リターナブルパレットは耐久性と再利用性からクローズドループシステムで特に普及しており、自動車、食品飲料、医薬品などの分野に最適である。サプライチェーン効率化への関心の高まりと、費用対効果に優れた持続可能な物流ソリューションへの需要拡大が、リターナブルパレットの導入を促進している。

IBCセグメントは予測期間中に7.1%という最速のCAGRで成長すると見込まれる。IBC(中間貯蔵容器)は、化学薬品、食品原料、医薬品などのバルク液体や粒状物質の貯蔵・輸送用に設計された大型再利用可能容器である。これらの容器は通常プラスチックまたは金属製で、容量は275~330ガロン(約1,040~1,270リットル)です。特に化学・食品加工分野におけるバルク液体輸送需要の増加がIBC利用を促進しています。

最終用途別洞察

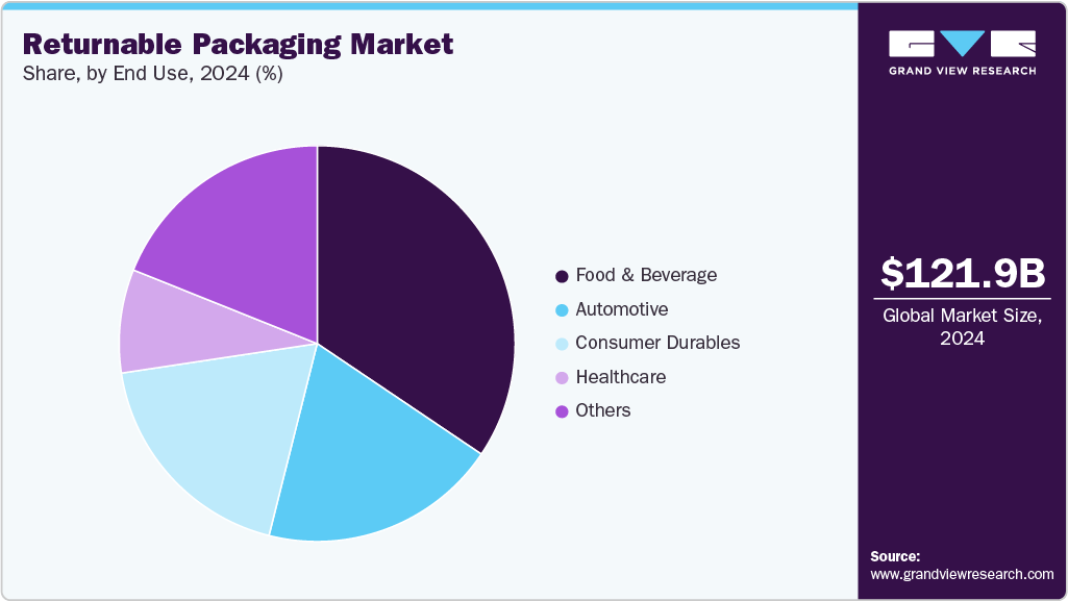

2024年時点で食品・飲料セグメントが34.0%超の最大市場シェアを占めました。食品・飲料業界は、リターナブル包装システムの最大の採用分野の一つです。これには、乳製品、アルコール飲料およびノンアルコール飲料、生鮮食品、包装食品の輸送に使用されるクレート、再利用可能なパレット、樽、ボトル、バルクコンテナが含まれます。リターナブル包装は、汚染リスクの低減、衛生基準の遵守支援、複数回の使用サイクルを可能にすることで物流効率の向上に貢献します。

医療セグメントは予測期間中、7.0%という最速のCAGRで成長すると予測されています。医療分野では、リターナブル包装は医療器具、医薬品容器、実験室機器、診断機器に使用されます。包装は厳格な滅菌および衛生基準を満たす必要があります。医療物流における厳格な規制基準と世界的な医薬品需要の増加が主な推進要因です。

地域別洞察

北米のリターナブル包装業界の成長過程は、厳格な環境法、先進的な物流インフラ、持続可能性に対する消費者の高い意識に起因します。米国とカナダでは確立されたリバースロジスティクスシステムが整備されており、小売、製薬、自動車産業における包装の効率的な再利用を可能にしています。ウォルマートとアマゾンは、サプライチェーンにおける廃棄物を最小化するため、リターナブル輸送包装(RTP)を採用しています。フォードやGMなどの自動車セクターは、ジャストインタイム生産のためにリターナブルダンネージやコンテナに大きく依存している。さらに、ゼロウェイストイニシアチブや企業の持続可能性目標(例:コカ・コーラ社の再利用可能ボトルプログラム)の推進が市場成長を後押ししている。

米国のリターナブル包装市場の動向

米国リターナブル包装市場は、企業の持続可能性への取り組みとコスト削減型サプライチェーン戦略によって成長している。ウォルマートやターゲットなどの主要小売業者は生鮮食品に再利用可能なプラスチック容器(RPC)を採用し、包装廃棄物を最大40%削減している。自動車業界ではコスト削減と物流効率化のためにリターナブルダンネージを活用している。

アジア太平洋地域のリターナブル包装市場動向

アジア太平洋地域のリターナブル包装業界は世界的に主導的立場にあり、2024年には37.0%超の最大の収益シェアを占め、予測期間中は6.8%という最速のCAGRで成長すると見込まれています。この好調な見通しは、急速な工業化、急成長する電子商取引、そして強化される環境規制によるものです。中国、インド、日本などの国々は、特に自動車、食品・飲料、電子機器業界において、廃棄物と物流コストを削減するためリターナブル包装を採用している。

トヨタやヒュンダイなどの自動車メーカーは輸送にリターナブルプラスチックコンテナ(RPC)を使用し、サプライチェーン効率を向上させている。さらに、中国の循環型経済政策など持続可能性を促進する政府施策が需要を加速させている。クイックコマースやオンライン食料品プラットフォーム(例:アリババ、JD.com)の台頭は、ラストマイル配送を最適化するための再利用可能なクレートやパレットの必要性をさらに高めています。

ヨーロッパのリターナブル包装市場の動向

ヨーロッパのリターナブル包装市場は、使い捨てプラスチックに対するEUの厳格な規制と強力な循環型経済枠組みにより成長しています。ドイツ、フランス、オランダは、特に食品小売業と自動車産業において、再利用可能な包装システムの先駆者です。例えばテスコやカルフールなどのスーパーマーケットは生鮮食品にリターナブルクレートを採用し、フォルクスワーゲンなどの自動車大手は部品物流に再利用可能なコンテナを活用している。EUの使い捨てプラスチック指令(SUPD)や拡大生産者責任(EPR)法が導入をさらに推進している。加えて、再利用可能包装スタートアップの台頭は、クローズドループシステムにおけるヨーロッパの革新性を浮き彫りにしている。

主要リターナブル包装企業洞察

リターナブル包装業界の競争環境は中程度の分散状態にあり、確立されたグローバルプレイヤーと地域メーカーが市場シェアを争っている。ブランブルズ、ショエラー・アリベール、DSスミス、CHEP、ネファブ・グループ、オービスコーポレーション、レリグ・パシフィックといった主要企業は、広範な流通ネットワーク、強固な顧客関係、素材耐久性や追跡技術における革新性を通じて市場を支配している。これらの企業は、持続可能な包装ソリューション、製品のカスタマイズ、自動車、食品・飲料、医療などの最終用途業界との戦略的提携に注力している。一方、新規参入企業や中小規模企業は、ニッチな用途やコスト効率の高いソリューションを活用して存在感を高めており、特定の地域や用途分野での競争を激化させている。

- 2024年11月、GWPコレックスは「ラピテイナー」と名付けた新たなリターナブル包装システムを発表。使い捨て段ボール箱を、耐久性のある再利用可能なコレックス素材製プラスチック容器に置き換える設計だ。ラピテイナーは200回以上の使用に耐える再利用容器を提供することで、使い捨て段ボールと比較して最大75%のコスト削減を実現する。

- 2024年10月、Tri-Wall Circularは自動車業界向けに持続可能性と効率性目標を支援するモジュール式折り畳み返却可能プラスチック包装ソリューション「YOYOBin Adjustable」を発表。軽量ポリプロピレン製で最大900kg容量のこのコンテナは、従来の金属・プラスチック製品と比較して重量を大幅に削減し、自動車OEMおよびティアサプライヤーがサプライチェーン全体で軽量化目標を達成するのを支援する。

主要リターナブル包装企業:

以下はリターナブル包装市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界のトレンドを主導しています。

- Brambles

- Schoeller Allibert

- Orbis Corporation

- DS Smith

- Myers Industries

- Nefab Group

- Rehrig Pacific Company

- Schutz GmbH & Co. KGaA

- Vetropack Holding

- Amatech Inc.

- CHEP

グローバルリターナブル包装市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向の分析を提供するとともに、グローバルレベルでの収益成長を予測します。

本調査では、Grand View Researchが材料、製品、最終用途、地域に基づいてグローバルリターナブル包装市場レポートをセグメント化しています:

- 材料別展望(収益、百万米ドル、2021年~2033年)

- プラスチック

- 金属

- 木材

- 製品別展望(収益、百万米ドル、2021年~2033年)

- パレット

- 木箱

- IBCコンテナ

- ドラム缶・バレル

- ダンネージ

- その他

- 最終用途別展望(収益、百万米ドル、2021年~2033年)

- 食品・飲料

- 自動車

- 耐久消費財

- 医療

- その他

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- 北米

目次

第1章 方法論と範囲

1.1. 研究方法論

1.1.1. 市場セグメンテーション

1.1.2. 市場定義

1.2. 研究範囲と前提

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源及び第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場構築とデータ可視化

1.6. データ検証と公開

1.7. 略語一覧

第2章 エグゼクティブサマリー

2.1. 市場概況(2024年) (百万米ドル)

2.2. セグメント別概況

2.3. 競争環境概況

第3章 グローバルリターナブル包装市場:変数、動向、範囲

3.1. 市場系譜展望

3.2. 浸透率と成長過程マッピング

3.3. 業界バリューチェーン分析

3.3.1. 原材料動向

3.3.2. 製造/技術動向

3.3.3. 販売チャネル分析

3.3.4. 利益率分析

3.4. 規制枠組み

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 市場機会分析

3.5.4. 市場課題分析

3.6. ビジネス環境分析

3.6.1. ポーターの5つの力分析

3.6.2. PESTEL分析

第4章 グローバルリターナブル包装市場:材料推定値と動向分析

4.1. 主要ポイント

4.2. 材料動向分析と市場(2024年および2033年)

4.2.1. プラスチック

4.2.1.1. 市場規模予測(2021年~2033年、百万米ドル)

4.2.2. 金属

4.2.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.2.3. 木材

4.2.3.1. 市場規模予測(2021年~2033年、百万米ドル)

第5章 グローバルリターナブル包装市場:製品別推定値とトレンド分析

5.1. 主要ポイント

5.2. 製品別動向分析と市場シェア(2024年および2033年)

5.2.1. パレット

5.2.1.1. 市場推定値と予測(2021年~2033年、百万米ドル)

5.2.2. クレート

5.2.2.1. 市場の推定値と予測、2021年~2033年(百万米ドル)

5.2.3. IBCコンテナ

5.2.3.1. 市場の推定値と予測、2021年~2033年(百万米ドル)

5.2.4. ドラム缶・バレル

5.2.4.1. 市場の規模と予測、2021年~2033年(百万米ドル)

5.2.5. ダンネージ

5.2.5.1. 市場の規模と予測、2021年~2033年(百万米ドル)

5.2.6. その他

5.2.6.1. 市場の規模と予測、2021年~2033年(百万米ドル)

第6章 グローバルリターナブル包装市場:最終用途別推定値とトレンド分析

6.1. 主要ポイント

6.2. 最終用途別動向分析と市場シェア(2024年および2033年)

6.2.1. 食品・飲料

6.2.1.1. 市場推定値と予測(2021年~2033年、百万米ドル)

6.2.2. 自動車

6.2.2.1. 市場推定値と予測、2021年~2033年(百万米ドル)

6.2.3. 耐久消費財

6.2.3.1. 市場推定値と予測、2021年~2033年(百万米ドル)

6.2.4. 医療

6.2.4.1. 市場の推定値と予測、2021年~2033年(百万米ドル)

6.2.5. その他

6.2.5.1. 市場の推定値と予測、2021年~2033年(百万米ドル)

第7章 グローバルリターナブル包装市場:地域別推定値とトレンド分析

7.1. 主要なポイント

7.2. 地域別動向分析と市場シェア、2024年および2033年

7.3. 北米

7.3.1. 北米リターナブル包装市場規模予測、2021年~2033年(百万米ドル)

7.3.2. 米国

7.3.2.1. 米国リターナブル包装市場規模予測(2021年~2033年、百万米ドル)

7.3.3. カナダ

7.3.3.1. カナダリターナブル包装市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

7.3.4. メキシコ

7.3.4.1. メキシコ リターナブル包装市場規模予測(2021年~2033年)(百万米ドル)

7.4. ヨーロッパ

7.4.1. ヨーロッパ リターナブル包装市場規模予測(2021年~2033年)(百万米ドル)

7.4.2. ドイツ

7.4.2.1. ドイツのリターナブル包装市場規模予測(2021-2033年)(百万米ドル)

7.4.3. イギリス

7.4.3.1. イギリスのリターナブル包装市場規模予測(2021-2033年)(百万米ドル)

7.4.4. フランス

7.4.4.1. フランス リターナブル包装市場規模予測(2021年~2033年、百万米ドル)

7.4.5. イタリア

7.4.5.1. イタリア リターナブル包装市場規模予測(2021年~2033年、百万米ドル)

7.4.6. スペイン

7.4.6.1. スペインのリターナブル包装市場規模予測(2021年~2033年、百万米ドル)

7.5. アジア太平洋地域

7.5.1. アジア太平洋地域のリターナブル包装市場規模予測(2021年~2033年、百万米ドル)

7.5.2. 中国

7.5.2.1. 中国のリターナブル包装市場規模予測(2021年~2033年、百万米ドル)

7.5.3. インド

7.5.3.1. インドのリターナブル包装市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

7.5.4. 日本

7.5.4.1. 日本のリターナブル包装市場規模予測(2021年~2033年)(百万米ドル)

7.5.5. 韓国

7.5.5.1. 韓国のリターナブル包装市場規模予測(2021年~2033年) (百万米ドル)

7.5.6. オーストラリア

7.5.6.1. オーストラリア リターナブル包装市場規模予測(2021年~2033年)(百万米ドル)

7.6. 中南米

7.6.1. 中南米 リターナブル包装市場規模予測(2021年~2033年)(百万米ドル)

7.6.2. ブラジル

7.6.2.1. ブラジル リターナブル包装市場規模予測(2021-2033年)(百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. アルゼンチン リターナブル包装市場規模予測(2021-2033年)(百万米ドル)

7.7. 中東・アフリカ

7.7.1. 中東・アフリカ リターナブル包装市場規模予測(2021年~2033年、百万米ドル)

7.7.2. サウジアラビア

7.7.2.1. サウジアラビア リターナブル包装市場規模予測(2021年~2033年、百万米ドル)

7.7.3. アラブ首長国連邦

7.7.3.1. アラブ首長国連邦(UAE)のリターナブル包装市場規模予測(2021年~2033年、百万米ドル)

7.7.4. 南アフリカ

7.7.4.1. 南アフリカのリターナブル包装市場規模予測(2021年~2033年、百万米ドル)

第8章 競争環境

8.1. 主要グローバル企業と最近の動向、および業界への影響

8.2. 企業分類

8.3. 企業の市場ポジション分析

8.4. 企業ヒートマップ分析

8.5. 企業ダッシュボード分析

8.6. 戦略マッピング

8.6.1. 事業拡大

8.6.2. 合併・買収

8.6.3. 提携

8.6.4. 新製品発売

8.6.5. その他

第9章 企業リスト(概要、財務実績、製品概要)

9.1. ブランブルズ

9.1.1. 企業概要

9.1.2. 財務実績

9.1.3. 製品ベンチマーキング

9.2. ショエラー・アリベール

9.3. オービス・コーポレーション

9.4. DSスミス

9.5. マイヤーズ・インダストリーズ

9.6. ネファブ・グループ

9.7. レリグ・パシフィック・カンパニー

9.8. シュッツGmbH & Co. KGaA

9.9. ベトロパック・ホールディング

9.10. アマテック社

9.11. CHEP

表一覧

表1 素材別リターナブル包装市場規模推計と予測、2021年~2033年(百万米ドル)

表2 プラスチック別リターナブル包装市場規模推計と予測、2021年~2033年(百万米ドル)

表3 金属別リターナブル包装市場規模推計と予測、2021年~2033年(百万米ドル)

表4 木材別リターナブル包装市場規模予測(2021-2033年、百万米ドル)

表5 製品別リターナブル包装市場規模予測(2021-2033年、百万米ドル)

表6 パレット別リターナブル包装市場規模予測(2021-2033年、百万米ドル)

表7 クレート別リターナブル包装市場規模予測(2021-2033年、百万米ドル)

表8 IBC容器別リターナブル包装市場規模予測(2021-2033年、百万米ドル)

表9 ドラム缶・バレル別リターナブル包装市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

表10 リターナブル包装市場規模予測(緩衝材別)、2021年~2033年(百万米ドル)

表11 リターナブル包装市場規模予測(その他別)、2021年~2033年(百万米ドル)

表12 用途別リターナブル包装市場規模予測(2021-2033年)(百万米ドル)

表13 食品・飲料分野におけるリターナブル包装市場規模予測(2021-2033年)(百万米ドル)

表14 自動車分野におけるリターナブル包装市場の推定値と予測、2021年~2033年(百万米ドル)

表15 耐久消費財分野におけるリターナブル包装市場の推定値と予測、2021年~2033年(百万米ドル)

表16 医療分野におけるリターナブル包装市場の推定値と予測、2021年~2033年(百万米ドル)

表17 その他分野におけるリターナブル包装市場規模予測(2021-2033年、百万米ドル)

表18 地域別リターナブル包装市場規模予測(2021-2033年、百万米ドル)

表19 北米地域リターナブル包装市場規模予測(2021-2033年、百万米ドル)

表20 北米リターナブル包装市場規模予測(素材別、2021-2033年、百万米ドル)

表21 北米リターナブル包装市場規模予測(製品別、2021-2033年、百万米ドル)

表22 北米リターナブル包装市場規模予測(用途別、2021-2033年、百万米ドル)

表23 米国リターナブル包装市場規模予測(2021-2033年、百万米ドル)

表24 米国リターナブル包装市場規模予測(材料別、2021-2033年、百万米ドル)

表25 米国リターナブル包装市場規模予測(製品別、2021-2033年、百万米ドル)

表26 米国リターナブル包装市場規模予測(用途別、2021-2033年、百万米ドル)

表27 カナダリターナブル包装市場規模予測(2021-2033年、百万米ドル)

表28 カナダリターナブル包装市場規模予測(素材別、2021-2033年、百万米ドル)

表29 カナダのリターナブル包装市場規模予測(製品別、2021-2033年、百万米ドル)

表30 カナダのリターナブル包装市場規模予測(用途別、2021-2033年、百万米ドル)

表31 メキシコのリターナブル包装市場規模予測(2021-2033年、百万米ドル)

表32 メキシコ リターナブル包装市場規模予測(材料別、2021年~2033年、百万米ドル)

表 33 メキシコ リターナブル包装市場 製品別 推定値および予測値、2021年~2033年(百万米ドル)

表 34 メキシコ リターナブル包装市場 最終用途別 推定値および予測値、2021年~2033年(百万米ドル)

表 35 ヨーロッパ リターナブル包装市場 推定値および予測値、2021年~2033年 (百万米ドル)

表36 ヨーロッパリターナブル包装市場規模予測(素材別、2021年~2033年)(百万米ドル)

表37 ヨーロッパリターナブル包装市場規模予測(製品別、2021年~2033年)(百万米ドル)

表38 ヨーロッパリターナブル包装市場規模予測(用途別、2021-2033年)(百万米ドル)

表39 ドイツリターナブル包装市場規模予測(2021-2033年)(百万米ドル)

表40 ドイツリターナブル包装市場規模予測(材質別、2021-2033年)(百万米ドル)

表41 ドイツ リターナブル包装市場規模予測(製品別、2021-2033年、百万米ドル)

表42 ドイツ リターナブル包装市場規模予測(最終用途別、2021-2033年、百万米ドル)

表43 英国リターナブル包装市場規模予測(2021-2033年、百万米ドル)

表44 英国リターナブル包装市場規模予測(素材別、2021-2033年、百万米ドル)

表45 英国リターナブル包装市場規模予測(製品別、2021-2033年、百万米ドル)

表46 英国リターナブル包装市場規模予測(用途別、2021-2033年、百万米ドル)

表47 フランスリターナブル包装市場規模予測(2021-2033年、百万米ドル)

表48 フランスリターナブル包装市場規模予測(材質別、2021-2033年、百万米ドル)

表 49 フランスにおけるリターナブル包装市場規模予測(製品別、2021年~2033年、百万米ドル)

表 50 フランスにおけるリターナブル包装市場規模予測(最終用途別、2021年~2033年 (百万米ドル)

表51 イタリア リターナブル包装市場規模予測(2021年~2033年)(百万米ドル)

表52 イタリア リターナブル包装市場規模予測(素材別)(2021年~2033年)(百万米ドル)

表53 イタリア リターナブル包装市場 製品別 推定値と予測、2021年~2033年(百万米ドル)

表54 イタリア リターナブル包装市場 最終用途別 推定値と予測、2021年~2033年(百万米ドル)

表55 スペイン リターナブル包装市場 推定値と予測、2021年~2033年(百万米ドル)

表 56 スペインのリターナブル包装市場規模予測(材料別、2021年~2033年、百万米ドル)

表 57 スペインのリターナブル包装市場規模予測(製品別、2021年~2033年、百万米ドル)

表 58 スペインのリターナブル包装市場規模予測(最終用途別、2021年~2033年 (百万米ドル)

表59 アジア太平洋地域 リターナブル包装市場規模予測(2021年~2033年、百万米ドル)

表60 アジア太平洋地域 リターナブル包装市場規模予測(材料別、2021年~2033年、百万米ドル)

表61 アジア太平洋地域 リターナブル包装市場規模予測(製品別、2021年~2033年、百万米ドル)

表 62 アジア太平洋地域のリターナブル包装市場規模予測(用途別、2021年~2033年、百万米ドル)

表 63 中国のリターナブル包装市場規模予測(2021年~2033年、百万米ドル)

表 64 中国のリターナブル包装市場規模予測(素材別、2021年~2033年、百万米ドル) (百万米ドル)

表65 中国リターナブル包装市場規模予測(製品別)、2021年~2033年(百万米ドル)

表66 中国リターナブル包装市場規模予測(最終用途別)、2021年~2033年(百万米ドル)

表 67 日本のリターナブル包装市場規模予測、2021年~2033年(百万米ドル)

表 68 日本のリターナブル包装市場規模予測、素材別、2021年~2033年(百万米ドル)

表 69 日本のリターナブル包装市場規模予測、製品別、2021年~2033年(百万米ドル)

表70 日本のリターナブル包装市場規模予測(用途別、2021年~2033年) (百万米ドル)

表71 インドのリターナブル包装市場規模予測(2021-2033年)(百万米ドル)

表72 インドのリターナブル包装市場規模予測(素材別、2021-2033年)(百万米ドル)

表73 インドのリターナブル包装市場規模予測(製品別、2021-2033年) (百万米ドル)

表74 インドのリターナブル包装市場規模予測(用途別、2021年~2033年)(百万米ドル)

表75 オーストラリアのリターナブル包装市場規模予測(2021年~2033年)(百万米ドル)

表76 オーストラリアのリターナブル包装市場規模予測(素材別、2021年~2033年) (百万米ドル)

表77 オーストラリアのリターナブル包装市場規模予測(製品別、2021年~2033年)(百万米ドル)

表78 オーストラリアのリターナブル包装市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表79 韓国のリターナブル包装市場規模予測(2021年~2033年)(百万米ドル)

表80 韓国のリターナブル包装市場規模予測(素材別、2021年~2033年)(百万米ドル)

表81 韓国のリターナブル包装市場規模予測(製品別、2021年~2033年) (百万米ドル)

表82 韓国 リターナブル包装市場 用途別推計値と予測、2021年~2033年 (百万米ドル)

表83 中南米 リターナブル包装市場 推計値と予測、2021年~2033年

(百万米ドル)

表84 中南米 リターナブル包装市場規模予測(素材別、2021年~2033年)(百万米ドル)

表85 中南米 リターナブル包装市場規模予測(製品別、2021年~2033年)(百万米ドル)

表86 中南米 リターナブル包装市場規模予測(用途別、2021-2033年)(百万米ドル)

表87 ブラジル リターナブル包装市場規模予測(2021-2033年、百万米ドル)

表88 ブラジル リターナブル包装市場規模予測(素材別、2021-2033年、百万米ドル)

表89 ブラジル リターナブル包装市場規模予測(製品別、2021-2033年、百万米ドル)

表90 ブラジル リターナブル包装市場規模予測(用途別)、2021年~2033年(百万米ドル)

表91 アルゼンチン リターナブル包装市場規模予測、2021年~2033年(百万米ドル)

表 92 アルゼンチン リターナブル包装市場規模予測(材料別、2021年~2033年、百万米ドル)

表 93 アルゼンチン リターナブル包装市場規模予測(製品別、2021年~2033年、百万米ドル)

表 94 アルゼンチン リターナブル包装市場規模予測(最終用途別、2021年~2033年 (百万米ドル)

表95 中東・アフリカ リターナブル包装市場 推定値と予測、2021年~2033年 (百万米ドル)

表96 中東・アフリカ リターナブル包装市場 推定値と予測、素材別、2021年~2033年

(百万米ドル)

表97 中東・アフリカ地域 リターナブル包装市場規模予測(製品別、2021-2033年)(百万米ドル)

表98 中東・アフリカ地域 リターナブル包装市場規模予測(最終用途別、2021-2033年)(百万米ドル)

表99 サウジアラビアのリターナブル包装市場規模予測(2021年~2033年)(百万米ドル)

表100 サウジアラビアのリターナブル包装市場規模予測(素材別、2021年~2033年)(百万米ドル)

表101 サウジアラビアのリターナブル包装市場規模予測(製品別、2021年~2033年) (百万米ドル)

表102 サウジアラビア リターナブル包装市場 用途別推計値と予測、2021年~2033年 (百万米ドル)

表103 アラブ首長国連邦(UAE)リターナブル包装市場規模予測(2021-2033年)(百万米ドル)

表104 アラブ首長国連邦(UAE)リターナブル包装市場規模予測(素材別、2021-2033年)(百万米ドル)

表105 アラブ首長国連邦(UAE)のリターナブル包装市場規模予測(製品別、2021年~2033年、百万米ドル)

表106 アラブ首長国連邦(UAE)のリターナブル包装市場規模予測(最終用途別、2021年~2033年、百万米ドル)

表107 南アフリカ リターナブル包装市場規模予測(2021-2033年、百万米ドル)

表108 南アフリカ リターナブル包装市場規模予測(素材別、2021-2033年、百万米ドル)

表109 南アフリカ リターナブル包装市場規模予測(製品別、2021-2033年、百万米ドル)

表110 南アフリカ リターナブル包装市場規模予測(最終用途別、2021-2033年、百万米ドル)

図表一覧

図1 情報収集

図2 一次調査パターン

図3 一次調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 リターナブル包装市場 – 市場概要

図8 リターナブル包装市場 – セグメント概要(1/2)

図9 リターナブル包装市場-セグメント概要(2/2)

図10 リターナブル包装市場-競争環境概要

図11 リターナブル包装市場:浸透率と成長過程マッピング

図12 リターナブル包装市場:バリューチェーン分析

図13 リターナブル包装市場:ポーターの5つの力分析

図14 リターナブル包装市場:PESTEL分析

図15 リターナブル包装市場:資材移動分析(2024年及び2033年)

図16 リターナブル包装市場:製品移動分析(2024年及び2033年)

図17 リターナブル包装市場:最終用途別移動分析(2024年及び2033年)

図18 リターナブル包装市場:地域別動向分析(2024年および2033年)

図19 リターナブル包装市場:企業ポジショニング分析

図20 リターナブル包装市場:戦略マッピング

| ※参考情報 リターナブル包装とは、商品の輸送や保管後に再利用されることを前提に設計された包装のことを指します。このタイプの包装は、環境への負荷を軽減し、コスト削減や資源の効率的な利用を促進することを目的としています。リターナブル包装の使用は、企業にとって持続可能なビジネスモデルを実現する重要な要素となっています。 リターナブル包装の種類には、さまざまな形状や材質のものがあります。まず、代表的なものとしてプラスチックコンテナがあります。再利用可能なプラスチックコンテナは、耐久性が高く、軽量で、さまざまな形で切り替えて使用できるため、輸送効率が向上します。次に、木製パレットもリターナブル包装の一種です。特に、重い商品やバルク品の輸送に適しており、何度も使用できる強度を持っています。また、金属製の容器やボトルもリターナブル包装の中に含まれ、特に飲料業界や化学品業界で広く使われています。これにより、製品の破損リスクが減少し、全体的なコストの削減につながります。 リターナブル包装の用途は非常に多岐にわたります。例えば、食品業界では、生鮮品や加工食品の輸送でリターナブル包装が活用されています。冷蔵や冷凍が必要な商品の場合、保冷機能を持った専用の容器が使われ、鮮度を保つことができます。また、製造業においては、部品や材料の輸送にリターナブル包装が多用されており、これにより製造プロセスの効率化が期待されます。さらに、小売業でも、リターナブルボトルやリターナブルバッグの利用が進んでおり、顧客が再利用することで廃棄物を減少させる取り組みが行われています。 リターナブル包装の導入には、いくつかの関連技術が存在します。まず、追跡システムが挙げられます。RFID(無線周波数識別)やバーコードを使用して、リターナブル包装の流通経路を追跡することで、管理が容易になります。これにより、在庫管理やリサイクルプロセスの最適化が可能になります。次に、洗浄技術も重要です。リターナブル包装は使用後に再洗浄されるため、効率的で環境に優しい洗浄プロセスが求められます。これにより、製品の衛生状態を保ちながら、包装の寿命を延ばすことができます。 また、リターナブル包装はリバースロジスティクス(逆物流)と密接に関連しています。このプロセスでは、使用後の包装が製品が市場から戻る際に効率よく集約されることが重要となります。リターナブル包装のシステムを構築する際には、回収ルートの最適化やコスト削減、環境負荷の低減といった側面が考慮されます。 リターナブル包装の導入にあたってはさまざまな利点がありますが、企業は適切な運用戦略を考える必要があります。リターナブル包装によって得られるコスト削減や環境保護の利点を最大限に生かすためには、初期投資や管理コストの分析が不可欠です。また、顧客の理解と協力も求められます。特に包装の返却や再利用に対する社会的な認識を高めるためのプロモーション活動が効果的です。 リターナブル包装は、持続可能な社会を実現するための重要な手段です。企業がこのタイプの包装を採用することで、環境負荷の低減だけでなく、資源の有限性に対する意識も高まります。これにより、次世代においても持続可能な経済活動を続ける基盤が作られます。リターナブル包装は、単なるトレンドではなく、未来の包装業界において欠かせない要素となるのです。企業、消費者、環境の三者がWin-Winの関係を築くための道具として、リターナブル包装はますます重要な役割を果たしていくでしょう。 |