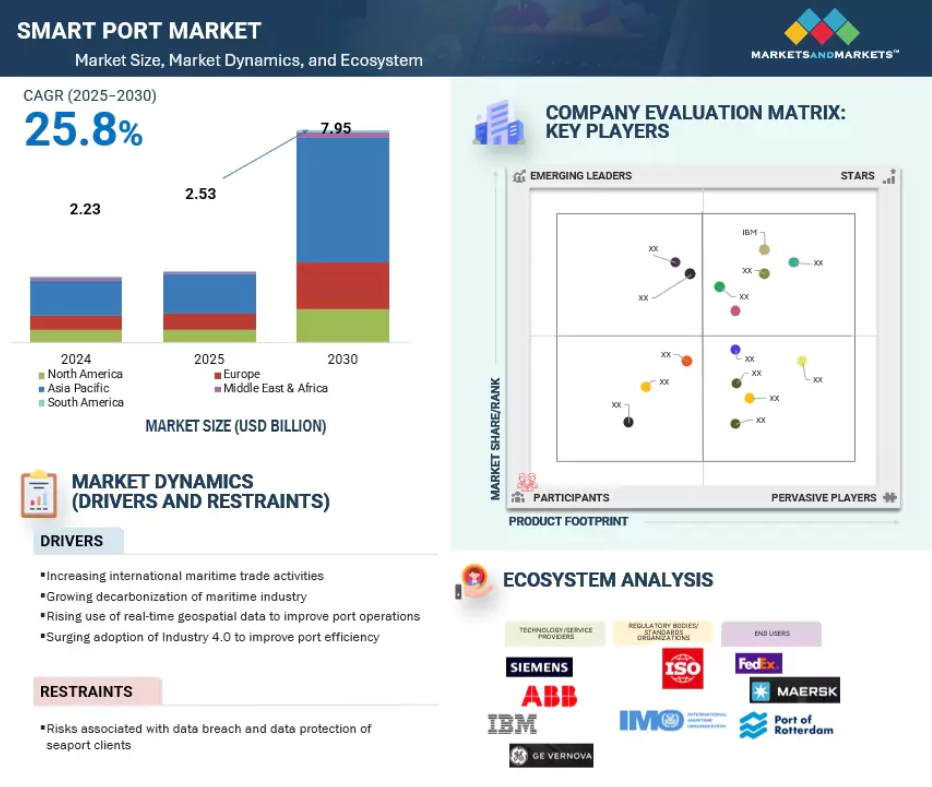

スマートポート市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域は、予測期間中にスマートポート市場において最も急速に成長する市場となる見込みです。

アジア太平洋地域は、高い貿易量と政府の支援により、予測期間中にスマートポート市場において最大かつ最も急速に成長する市場となる見込みです。

買収や製品発売は、今後5年間において市場プレイヤーにとって有利な機会を提供すると考えられます。

この市場の成長は、世界的な港湾の自動化とデジタル化への投資増加に起因しています。

地政学的緊張、サイバーセキュリティ脅威の高まり、貿易混乱は、スマートポート技術とインフラの円滑な導入にリスクをもたらす可能性があります。

世界のスマートポート市場の動向

推進要因:国際海上貿易活動の増加

特に発展途上国における世界的な海上貿易の量と複雑性の増加は、よりスマートで機敏な港湾インフラの必要性を大きく促進しています。現在、港湾は気候変動関連の混乱や地政学的緊張により、より長い航路、変化する貿易パターン、激化する貨物輸送量に対応しています。これらの変化は海運会社に輸送能力や航路戦略の見直しを迫り、港湾にさらなる運営上の圧力をかけています。同時に、アジア太平洋地域などの地域が主要な貿易ハブとして台頭し、世界の輸出入活動の大部分を担っています。この地域的優位性により、可視性の向上、リアルタイム意思決定、処理能力管理の改善を実現するインテリジェントな港湾ソリューションが緊急に求められています。その結果、AI駆動型物流、IoTベースの追跡システム、デジタルツイン、自動化荷役システムなどの技術導入が加速し、港湾は進化する世界貿易の動向に直面しても競争力、回復力、持続可能性を維持できるようになっています。

制約要因:データ侵害リスクと港湾クライアントのデータ保護

IoTデバイスが広く活用されるスマートインフラへの移行過程において、AIシステム、ブロックチェーン、クラウドベースのプラットフォームなどは、追跡がはるかに困難な高度なサイバー攻撃に晒されています。これらのシステムは膨大なデータ量を扱うため、船荷証券、貨物追跡情報、金融取引データは特にサイバー犯罪者の標的となりやすいものです。IBMの「データ侵害コスト報告書2024」によれば、データ侵害による世界の平均コストは445万米ドルで、3年前より15%増加しています。この脅威の深刻さは、ロサンゼルス港などですでに報告されています。同港では月平均4,000万件のサイバー侵入試行が記録されています。2021年に南アフリカのトランスネットが受けたランサムウェア攻撃は、同社の業務に重大な混乱をもたらし、このようなサイバー攻撃が海事物流に与えうる現実的な影響を浮き彫りにしました。デジタル化が進む中、サイバーセキュリティと情報の完全性を確保することはますます重要になっています。データガバナンスやGDPRなどの国際規制への準拠に関する法的懸念は、顧客や荷主情報の漏洩リスクを高めます。このリスクは、特に小規模または資金不足の港湾において、スマート技術の導入を妨げる可能性があります。結果として、効果的なサイバーセキュリティシステムは、スマート港湾ソリューションの迅速な展開における主要な障壁となりつつあります。

機会:スマート港湾インフラ開発に向けた政府主導の取り組み

各国政府は港湾インフラの近代化に注力しており、スマート港湾市場に膨大な成長余地を生み出しています。世界貿易量の拡大とデジタル変革の推進に伴い、港湾は物理的な拡張を大幅に増やすことなく、運営効率の向上、コスト削減、処理能力の増強を実現する必要があります。この変革を支援するため、各国政府は広範な資金支援プログラムを策定しています。具体例として、 2024年にはアメリカ運輸省が港湾インフラ開発プログラム(PIDP)の下で41のスマート港湾プロジェクトに対し総額6億6200万ドルの助成金を交付しました。また英国政府はスコットランドとウェールズのフリーポートに対し7800万ポンド以上のシード資金を拠出するとともに、海事物流のデジタル化・自動化を目指す英国SHOREプログラムに7800万ポンド以上を追加投資しています。こうした公共部門による複合的な取り組みは、IoT、AIベースの物流、デジタルツインプラットフォーム、港湾コミュニティシステムなどの技術適応の進展を促進し、世界規模でのスマートポート進化の確固たる基盤を築いております。

課題:スマート港湾開発における高い初期投資要件

大規模なインフラ整備と技術アップグレードのコストは、スマート港湾市場にとって最も重大な脅威の一つとなり得ます。船舶の大型化に伴い、脱炭素化、自動化、インテリジェント物流の構築が必要となる中、こうしたグローバル海運の変化に対応するためにはデジタルトランスフォーメーションが不可欠ですが、これには通常、過剰な資本支出が伴います。多くの港湾当局は、こうした投資の正当化に課題を抱えています。特に、即時の財務的リターンが見込めない場合が多く、社会的・経済的利益は多大であるにもかかわらず、民間投資家にとって魅力に欠けるケースがほとんどだからです。資金力のある港湾は自己資金で近代化を進められますが、多くの港湾は公的資金による更新、外部勢力とのパートナーシップ、あるいは政府補助金に依存しています。インフラの基本要件は本質的に高額です。こうしたコストに、モノのインターネット(IoT)、AI搭載プラットフォーム、デジタルツインシステム、強化されたサイバーセキュリティ対策といったスマート技術の導入が加わると、財政的負担は大幅に増加します。この状況は、都市化の圧力、気候変動への耐性確保の必要性、環境規制への順守といった、いずれも追加投資を必要とする要素によってさらに複雑化しています。その結果、発展途上地域の港湾がスマートかつ接続された運営体制へ移行するには、相当な外部資金の投入が不可欠となります。

グローバル・スマートポート市場エコシステム分析

スマートポート市場エコシステムは、デジタル化、自動化、持続可能な海事物流への世界的な移行に伴い、急速に進化しています。このエコシステムにおける主要なステークホルダーには、部品サプライヤー、製造業者、サービス/ソリューションプロバイダー、エンドユーザーが含まれます。

取扱量ベースでは、予測期間中に大規模港湾セグメントが最も急速に成長

予測期間中、スマート港湾市場において大規模港湾セグメントが最も急速な成長を遂げると予想されます。港湾は大量の貨物を確実に処理し、運営が停滞しないよう保証する必要があるためです。シンガポール、上海、ロッテルダムなどの世界主要ターミナルは、リソースを最大限に活用し、増加する船舶に対応しながら、ターンアラウンドタイムの短縮という絶え間ない圧力に直面しています。こうした課題に対処するため、これらの港湾では革新的なAI駆動クレーン技術の迅速な導入や、資産追跡・デジタルツイン構築・自動物流システム開発のためのIoT実装が進められています。重要な中継・物流拠点として機能する港湾では、円滑な運営を確保するためにリアルタイムデータ分析と予知保全が不可欠です。さらに、大規模な予算と強力な制度的支援により、大規模なデジタル化や環境配慮型施策を迅速に実施できます。その結果、これらの高度に混雑した港湾はスマート技術の早期導入者となり、特に取扱能力の面でスマート港湾市場において繁栄しています。

技術別では、予測期間中にブロックチェーン分野が市場をリード

ブロックチェーン分野は、スマート港湾市場において最も急速に成長する技術となるでしょう。これは、透明性、セキュリティ、およびデータ共有に関するエンドツーエンドの可視性をリアルタイムで様々な関係者に提供することで、革新的な港湾運営を可能にするためです。港湾における従来の手続きは、通常、多数の紙文書と仲介者を伴い、遅延や非効率を招くことが少なくありません。ブロックチェーン技術は、船荷証券、通関手続き、貨物追跡などの安全で改ざん不可能なデジタル文書を可能にすることで、これらのプロセスを合理化する可能性を秘めています。グローバルサプライチェーンの複雑さを考慮すると、信頼性が高く、追跡可能で効率的なデータ交換への需要が高まっており、これがブロックチェーン技術の採用を推進しています。さらに、デジタルトレーサビリティとサイバーセキュリティに対する規制当局の注目度が高まっていることも、ブロックチェーンがスマート港湾の変革を牽引する重要な要素として、その発展に寄与する大きな要因です。

予測期間中、北米が最大の市場規模を占める見込み

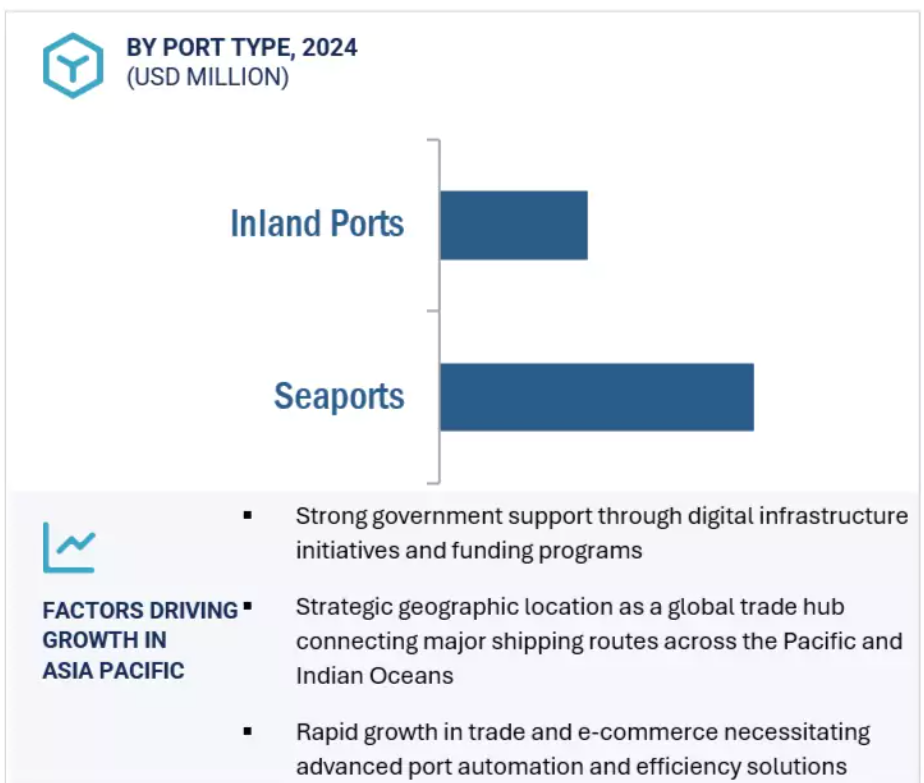

アジア太平洋地域は、貿易と港湾インフラ開発活動の急速な成長、および先進国と新興国双方における先進的なデジタル技術の導入により、最も急速に成長する市場と見込まれています。政府が積極的な貢献者となることで、地域的な拡大が加速しています。具体的には、インドのサガルマラ計画、中国のデジタルシルクロード、ASEAN地域における統合港湾ネットワークの開発などが挙げられます。また、港湾における低排出・環境配慮型物流およびスマート物流への注力が進む中、グリーンかつスマートな港湾インフラへの投資が進められています。その他の要因も相まって、アジア太平洋地域はスマート港湾市場において最もダイナミックかつ急成長する地域としての地位を確立しています。

2025年から2030年にかけての最高CAGR市場

中国が地域で最も急速に成長する市場となる見込み

スマートポート市場の最近の動向

- 2025年6月、IBMは組織内のAIセキュリティチームとAIガバナンスチームを統合するソフトウェアプログラムを発表しました。この革新的なソリューションはwatsonx.governanceとGuardium AI Securityを組み合わせ、企業のリスク状況に関する包括的な洞察を提供します。将来の発展を考慮することで、本プログラムはAIシステムのセキュリティと説明責任を強化します。その結果、AIは様々な業務に統合されるにつれ、より安全で責任あるものとなります。

- 2025年6月、アクセンチュアはAIリファイナリー・ディスティラー・エージェンティック・フレームワークとSDKを発表しました。これは開発者に、高品質なAIエージェントを容易に作成・展開・拡張できるエンタープライズ対応プラットフォームを提供します。本フレームワークは、メモリ管理、マルチエージェント連携、ワークフロー管理、モデルカスタマイズ、ガバナンス、可観測性、クロスプラットフォーム相互運用性を含む、エージェントのライフサイクル全体をサポートします。

- 2025年2月、アクセンチュアはサウジアラビアにおけるクラウドおよび生成AIソリューションの推進に向け、Google Cloudと提携いたしました。本提携は、データ・運用・ソフトウェア主権に関する現地のニーズに対応することを目的としております。生成AIエージェントの拡張による効率性と知能の向上を通じ、企業が近代的なデジタル基盤を構築し、新たなビジネス機会を発見し、顧客との関わりを強化することを支援することに重点を置いております。

- 2025年7月、シーメンスはebm-papstの産業用駆動技術事業を買収し、現在はメカトロニックシステムズとして展開しております。ポートフォリオには自律走行システムや超低電圧保護システムなどの組み込み型スマート駆動システムが含まれます。この買収によりシーメンスXceleratorの提供能力が拡大し、バッテリー駆動ソリューションやロボティクスソリューションにおける自動化と市場浸透が促進されると説明されております。

主要市場プレイヤー

スマートポート市場トップ企業一覧

スマートポート市場は、広範な地域展開を持つ少数の主要プレイヤーによって支配されています。スマートポート市場の主要プレイヤーは以下の通りです。

ABB (Switzerland)

IBM (US)

GE Vernova (US)

Accenture (Ireland)

Siemens (France)

Kalmar (Finland)

Microsoft (US)

Trelleborg (Sweden)

Royal Haskoning (Netherlands)

Wipro (India)

Ramboll Group (Denmark)

Navis Shipping (India)

Velatia V.L. (Spain)

Scientific Enterprises (Greece)

i-Nautix (Singapore)

IOCURRENTS, INC. (US)

Port Solutions Limited (New Zealand)

TCS (India)

1 はじめに 22

1.1 調査目的 22

1.2 市場定義 22

1.3 調査範囲 23

1.3.1 対象市場および地域範囲 23

1.3.2 対象範囲および除外範囲 24

1.3.3 対象年次 25

1.4 対象単位 26

1.5 対象通貨 26

1.6 制限事項 26

1.7 関係者 26

1.8 変更点の概要 27

2 調査方法論 28

2.1 調査データ 28

2.1.1 二次データ 29

2.1.1.1 主要な二次情報源の一覧 29

2.1.1.2 二次情報源からの主要データ 29

2.1.2 一次データ 29

2.1.2.1 主要な一次インタビュー参加者の一覧 30

2.1.2.2 専門家からの知見 30

2.1.2.3 一次情報源からの主要データ 31

2.1.2.4 一次情報の内訳 31

2.2 市場規模の推定 33

2.2.1 ボトムアップアプローチ 33

2.2.1.1 地域別分析 34

2.2.1.2 国別分析 34

2.2.1.3 需要側の前提条件 35

2.2.1.4 需要側の算出 35

2.2.2 トップダウンアプローチ 35

2.2.2.1 供給側の前提条件 37

2.2.2.2 供給側の計算 37

2.3 データの三角測量 38

2.4 予測 38

2.5 調査の前提条件 39

2.6 調査の限界 39

2.7 リスク評価 39

3 エグゼクティブサマリー 40

4 プレミアムインサイト 44

4.1 スマートポート市場におけるプレイヤーにとっての魅力的な機会 44

4.2 地域別スマートポート市場 44

4.3 北米におけるスマートポート市場:処理能力および国別 45

4.4 スマートポート市場、構成要素別 45

4.5 スマートポート市場、技術別 46

4.6 スマートポート市場、取扱能力別 46

4.7 スマートポート市場、港湾タイプ別 46

5 市場概要 47

5.1 はじめに 47

5.2 市場動向 47

5.2.1 推進要因 48

5.2.1.1 海上貿易量の増加 48

5.2.1.2 排出量削減に向けた海運業界の関心の高まり 48

5.2.1.3 港湾運営の改善に向けたリアルタイム地理空間データの活用拡大 49

5.2.1.4 港湾効率向上のためのインダストリー4.0導入の急増 50

5.2.2 抑制要因 50

5.2.2.1 海港利用者から報告されるデータ漏洩問題 50

5.2.3 機会 51

5.2.3.1 スマート港湾インフラ整備に向けた政府主導の取り組み 51

5.2.3.2 既存港湾の改修および新規港湾の開発 52

5.2.4 課題 53

5.2.4.1 港湾運営における技術的複雑性とシステム相互運用性の課題 53

5.2.4.2 港湾開発における多額の初期投資の必要性 53

5.3 顧客ビジネスに影響を与えるトレンド/ディスラプション 54

5.4 エコシステム分析 54

5.5 バリューチェーン分析 56

5.6 技術分析 57

5.6.1 主要技術 57

5.6.1.1 IoT 57

5.6.2 関連技術 58

5.6.2.1 人工知能 58

5.7 価格分析 58

5.7.1 2024年における部品別平均販売価格 58

5.8 主要な会議およびイベント(2025年~2026年) 59

5.9 規制環境 60

5.9.1 規制機関、政府機関、その他の組織 60

5.9.2 スマートポート市場に関連する法規・規制 63

5.10 特許分析(2014年~2024年) 65

5.11 ポーターの5つの力分析 68

5.11.1 代替品の脅威 69

5.11.2 供給者の交渉力 69

5.11.3 購入者の交渉力 69

5.11.4 新規参入の脅威 69

5.11.5 競争の激しさ 70

5.12 主要な利害関係者および購買基準 70

5.12.1 購買プロセスにおける主要な利害関係者 70

5.12.2 購買基準 71

5.13 ケーススタディ分析 71

5.13.1 事例研究1:カボテック社の陸上電源ソリューションが港湾における排出量を削減 71

5.13.2 事例研究2:ウィプロ社とオラクル社のクラウドソリューションがグローバル港湾事業者のデジタル変革を実現 72

5.13.3 事例研究 3:コンテナターミナル管理のためのサイバーフィジカルシステムの導入 72

5.14 スマートポート市場における生成AI/AIの影響 72

5.14.1 スマートポート市場における生成AI/AIの採用状況 73

5.14.2 地域別港湾タイプに対する生成AI/AIの影響 73

5.14.3 地域別スマート港湾市場に対するAIの影響 74

5.15 2025年アメリカ関税の影響 – 概要 74

5.15.1 はじめに 74

5.15.2 主な関税率 75

5.15.3 国・地域への影響 76

5.15.3.1 北米 76

5.15.3.2 ヨーロッパ 77

5.15.3.3 アジア太平洋 78

5.15.3.4 南米アメリカ 78

5.15.3.5 中東・アフリカ 79

6 スマートポート市場(構成要素別) 80

6.1 はじめに 81

6.2 スマートポートインフラ 82

6.2.1 世界的な貿易量の増加が成長機会を創出 82

6.3 港湾交通管理システム 84

6.3.1 港湾ゲートでの待機時間短縮への関心の高まりが需要を促進 84

6.4 ターミナル自動化と貨物取扱 86

6.4.1 排出量削減と労働力最適化への重点化による導入促進 86

6.5 スマート港湾の安全・保安システム 87

6.5.1 サイバーフィジカルリスクの高まりが需要を促進 87

6.6 ポートコミュニティシステム 88

6.6.1 輸送・物流チェーンの連携能力が需要を急増させる 88

7 港湾の種類別スマートポート市場 90

7.1 はじめに 91

7.2 海港 92

7.2.1 需要喚起のためのバース割り当て、貨物取扱、設備保守の改善が急務 92

7.3 内陸港 93

7.3.1 市場を牽引するマルチモーダル港湾インフラへの政府投資の増加 93

8 技術別スマートポート市場 95

8.1 はじめに 96

8.2 プロセス自動化 97

8.2.1 労働コスト削減と安全性向上への注力強化による需要加速 97

8.3 IoT 98

8.3.1 増加する貨物量を管理するためのリアルタイムデータの重要な必要性が市場成長を促進する 98

8.4 AI 99

8.4.1 リアルタイム意思決定と予知保全の導入への傾向の高まりが市場を推進する 99

8.5 ブロックチェーン 100

8.5.1 複雑な港湾物流ネットワークにおける安全な取引と透明性への需要の高まりが市場を牽引 100

9 スマートポート市場、取扱能力別 102

9.1 はじめに 103

9.2 高処理能力港湾 104

9.2.1 超大型船舶の対応ニーズが市場を牽引 104

9.3 中処理能力港湾 105

9.3.1 ターンアラウンド時間改善のためのスケーラブルデジタル技術の採用(市場成長を促進する) 105

9.4 低スループット港湾 106

9.4.1 市場成長を促進するプロセス自動化の需要増加 106

10 地域別スマートポート市場 108

10.1 はじめに 109

10.2 アジア太平洋地域 110

10.2.1 中国 115

10.2.1.1 市場の成長を促進する港湾のデジタル化と拡張 115

10.2.2 シンガポール 116

10.2.2.1 市場の成長を促進するデジタル技術を活用した港湾能力の増強への重点的な取り組み 116

10.2.3 韓国 117

10.2.3.1 政府主導の港湾インフラ開発投資が市場成長を促進 117

10.2.4 日本 118

10.2.4.1 港湾におけるAI技術の急速な導入が業務効率化を促進し、市場成長を後押し 118

10.2.5 香港 119

10.2.5.1 海事活動の拡大による需要増加 119

10.2.6 その他のアジア太平洋地域 120

10.3 ヨーロッパ 121

10.3.1 ドイツ 125

10.3.1.1 需要拡大に向けたハイテクおよび近代的な造船技術の採用増加 125

10.3.2 イタリア 126

10.3.2.1 市場推進のための港湾能力向上に向けたデジタル技術の急増導入 126

10.3.3 英国 127

10.3.3.1 貨物取扱およびターミナル効率の向上を目的としたAI搭載物流プラットフォーム、自律走行車両、IoTデバイスの活用拡大が市場を牽引 127

10.3.4 オランダ 128

10.3.4.1 効果的な貨物取扱を支援するデジタルツイン技術の活用拡大が市場成長を支える 128

10.3.5 その他のヨーロッパ 129

10.4 北米 130

10.4.1 アメリカ 133

10.4.1.1 市場の成長を加速させる港湾近代化イニシアチブおよびスマート貨物回廊 133

10.4.2 カナダ 134

10.4.2.1 排出量削減と貿易拡大による導入促進に向けたスマート港湾構築の重要性 134

10.4.3 メキシコ 135

10.4.3.1 成長機会創出のための海事インフラ拡充に向けた官民投資の増加 135

10.5 中東・アフリカ 136

10.5.1 アラブ首長国連邦(UAE) 139

10.5.1.1 港湾の混雑緩和と貿易処理能力の向上による市場活性化への取り組み 139

10.5.2 サウジアラビア 140

10.5.2.1 5Gおよびクラウドコンピューティング技術の導入により非石油輸出を増加させ、収益性の高い機会を創出する 140

10.5.3 クウェート 141

10.5.3.1 次世代物流ソリューションの導入拡大が市場成長を促進する 141

10.5.4 南アフリカ 142

10.5.4.1 港湾運営における混乱を最小限に抑え、市場成長を促進するためのAI駆動型ツールの利用増加 142

10.5.5 その他中東・アフリカ地域 143

10.6 南アメリカ 144

10.6.1 ブラジル 147

10.6.1.1 市場の牽引役として、港湾の持続可能性と運営効率の向上に注力 147

10.6.2 チリ 148

10.6.2.1 市場の成長に貢献する戦略的投資とデジタル化への取り組み 148

10.6.3 南米その他 149

11 競争環境 151

11.1 はじめに 151

11.2 主要企業の戦略/勝利の権利、2021–2025 151

11.3 市場シェア分析、2024 153

11.4 企業評価マトリックス:主要プレイヤー、2024年 155

11.4.1 スター企業 155

11.4.2 新興リーダー 155

11.4.3 普及型プレイヤー 155

11.4.4 参加者 155

11.4.5 企業フットプリント:主要企業、2024年 157

11.4.5.1 企業フットプリント 157

11.4.5.2 地域フットプリント 158

11.4.5.3 要素フットプリント 159

11.4.5.4 処理能力フットプリント 160

11.4.5.5 港湾タイプ別フットプリント 161

11.5 企業評価マトリックス:スタートアップ/中小企業、2024年 161

11.5.1 先進企業 161

11.5.2 対応力のある企業 162

11.5.3 ダイナミックな企業 162

11.5.4 スタート地点 162

11.5.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 163

11.5.5.1 主要スタートアップ/中小企業の詳細リスト 163

11.5.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 163

11.6 競争環境 164

11.6.1 製品リリース 164

11.6.2 取引事例 165

11.6.3 その他の動向 166

12 企業プロファイル 167

12.1 主要プレイヤー 167

12.1.1 IBM 167

12.1.1.1 事業概要 167

12.1.1.2 提供製品・ソリューション・サービス 168

12.1.1.3 最近の動向 169

12.1.1.3.1 製品発表 169

12.1.1.3.2 取引 170

12.1.1.4 MnMの見解 170

12.1.1.4.1 主な強み/勝因 170

12.1.1.4.2 戦略的選択 170

12.1.1.4.3 弱みと競合上の脅威 171

12.1.2 アクセンチュア 172

12.1.2.1 事業概要 172

12.1.2.2 提供製品・ソリューション・サービス 173

12.1.2.3 最近の動向 174

12.1.2.3.1 製品発表 174

12.1.2.3.2 取引実績 175

12.1.2.4 MnMの見解 176

12.1.2.4.1 主な強み/勝因 176

12.1.2.4.2 戦略的選択 176

12.1.2.4.3 弱みと競合上の脅威 176

12.1.3 ABB 177

12.1.3.1 事業概要 177

12.1.3.2 提供製品・ソリューション・サービス 178

12.1.3.3 最近の動向 179

12.1.3.3.1 主な動向 179

12.1.3.4 MnMの見解 180

12.1.3.4.1 主な強み/勝因 180

12.1.3.4.2 戦略的選択 180

12.1.3.4.3 弱みと競合上の脅威 180

12.1.4 シーメンス 181

12.1.4.1 事業概要 181

12.1.4.2 提供製品・ソリューション・サービス 182

12.1.4.3 最近の動向 183

12.1.4.3.1 取引実績 183

12.1.4.3.2 その他の動向 184

12.1.4.4 MnMの見解 184

12.1.4.4.1 主要な強み/勝因 184

12.1.4.4.2 戦略的選択 185

12.1.4.4.3 弱みと競合上の脅威 185

12.1.5 GE VERNOVA 186

12.1.5.1 事業概要 186

12.1.5.2 提供製品・ソリューション・サービス 187

12.1.5.3 最近の動向 188

12.1.5.3.1 主な進展 188

12.1.5.4 MnMの見解 188

12.1.5.4.1 主な強み/勝因 188

12.1.5.4.2 戦略的選択 188

12.1.5.4.3 弱みと競合上の脅威 189

12.1.6 トレレボルグ社 190

12.1.6.1 事業概要 190

12.1.6.2 提供製品・ソリューション・サービス 191

12.1.6.3 最近の動向 193

12.1.6.3.1 取引事例 193

12.1.7 ロイヤル・ハスコニング 194

12.1.7.1 事業概要 194

12.1.7.2 提供製品・ソリューション・サービス 195

12.1.7.3 最近の動向 196

12.1.7.3.1 取引 196

12.1.7.3.2 その他の動向 197

12.1.8 カルマー・コーポレーション 198

12.1.8.1 事業概要 198

12.1.8.2 提供製品・ソリューション・サービス 199

12.1.8.3 最近の動向 200

12.1.8.3.1 製品発表 200

12.1.8.3.2 その他の動向 201

12.1.9 ウィプロ 202

12.1.9.1 事業概要 202

12.1.9.2 提供製品・ソリューション・サービス 203

12.1.10 ランボル・グループ 205

12.1.10.1 事業概要 205

12.1.10.2 提供製品・ソリューション・サービス 206

12.1.10.3 最近の動向 207

12.1.10.3.1 動向 207

12.1.11 マイクロソフト 208

12.1.11.1 事業概要 208

12.1.11.2 提供製品・ソリューション・サービス 209

12.1.12 TCS 211

12.1.12.1 事業概要 211

12.1.12.2 提供製品・ソリューション・サービス 213

12.1.13 カレリス 214

12.1.13.1 事業概要 214

12.1.13.2 提供製品・ソリューション・サービス 214

12.1.13.3 最近の動向 215

12.1.13.3.1 製品の発売 215

12.1.13.3.2 取引 216

12.1.14 IKUSI VELATIA 217

12.1.14.1 事業概要 217

12.1.14.2 提供製品・ソリューション・サービス 217

12.1.15 アブダビ・ポートス 219

12.1.15.1 事業概要 219

12.1.15.2 提供製品・ソリューション・サービス 219

12.2 その他の主要企業 221

12.2.1 サイエンティフィック・エンタープライズ 221

12.2.2 ノーティックス 222

12.2.3 アイオカレント 222

12.2.4 ポートソリューションズ 223

12.2.5 ロッテルダム港 223

12.2.6 APMターミナルズ 224

12.2.7 ハッチソン・ポート 225

12.2.8 ブロック・ポート 225

13 付録 226

13.1 業界専門家からの知見 226

13.2 ディスカッションガイド 226

13.3 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 230

13.4 カスタマイズオプション 232

13.5 関連レポート 232

13.6 著者詳細 233

| ※参考情報 スマートポート(Smart Port)とは、先進的なデジタル技術を活用して、港湾運営や物流の効率化、安全性の向上、環境への配慮を実現する港のことを指します。従来の港湾に比べて、情報通信技術(ICT)や自動化技術が取り入れられており、これにより多様な運営形態に対応し、持続可能な経済活動を支える基盤となっています。 スマートポートの主な種類には、コネクテッドポート、オートメーションポート、グリーンポートなどがあります。コネクテッドポートは、さまざまなセンサーやデバイスをネットワークで接続し、リアルタイムでデータを収集・分析することを特徴としています。このデータは、船舶の入出港状況や貨物の追跡、さらには港内の作業効率の改善に役立てられます。 オートメーションポートは、無人運転の搬送機器やロボットを導入することで、貨物の積み下ろし作業やトラックとのフリートの管理を自動化する港です。これにより、人手不足の問題を解消し、作業の効率を向上させることができます。さらに、グリーンポートは、環境への配慮がなされた設計や運営を行っている港で、低エミッションの貨物輸送手段や、再生可能エネルギーの利用が促進される傾向にあります。 スマートポートの用途は多岐にわたり、主に貨物輸送や物流の効率化に貢献しています。これには、さまざまな情報をリアルタイムで共有することによって、運営全体の最適化を図ることが含まれます。例えば、船舶の入港に関する情報を港湾管理者が早期に把握することで、待機時間を削減し、船舶の運航コストを低下させることが可能です。 また、スマートポートでは、トラフィック管理の効率化も行われます。これは、トラックやフォークリフトの動きを最適化し、混雑を緩和するためのシステムが構築されています。こうしたトラフィックの効率化により、港内の安全性が向上し、事故や遅延のリスクを低減することができます。 関連技術としては、IoT(モノのインターネット)、ビッグデータ、AI(人工知能)、ブロックチェーンなどが広く利用されています。IoTは、センサーを用いて港内のさまざまなデータを収集し分析する技術であり、リアルタイムでの情報把握を可能にします。ビッグデータ技術により、蓄積されたデータから有用なインサイトを得ることができ、運営戦略や予測の精度が向上します。 AIも重要な要素であり、データ分析や予測分析に活用されて、より効率的な運営が実現されています。例えば、AIを用いた需要予測により、 cargo capacity の最適化が行われ、無駄なスペースを削減できます。また、ブロックチェーン技術は、取引の透明性や安全性を高めるために利用されており、貨物の追跡や取引記録の管理に役立っています。 さらに、エネルギー管理システムや環境監視システムもスマートポートの重要な技術の一部です。これにより、エネルギー消費を効率的に管理し、炭素排出の削減を実現する取り組みが進められています。 スマートポートは、今後の物流や貿易の進化において重要な役割を果たすことが期待されています。さまざまな技術の導入によって、港湾の運営が効率化されると同時に、環境負荷の低減や安全性の向上が図られていく中で、持続可能な発展を支える重要な施設になっていくでしょう。これにより、国際貿易の活性化や地域経済の発展にも寄与することが期待されています。スマートポートは、未来の port management のカギを握る存在となるでしょう。 |