さらに、大気質改善に向けた政府の取り組み、アメリカ大気浄化法の厳格な施行、欧州グリーンディール、およびアジア太平洋地域における同様の規制が、採用を大きく促進しております。新興経済国における急速な工業化と、エネルギー効率および循環型経済への取り組みの強化が、フィルターバッグの需要を支えております。産業の近代化が進み、環境規制への対応がより重要になるにつれ、フィルターバッグ市場は今後も世界中の産業活動において不可欠な存在であり続けると予想されます。

フィルターバッグ市場における魅力的な機会

アジア太平洋地域

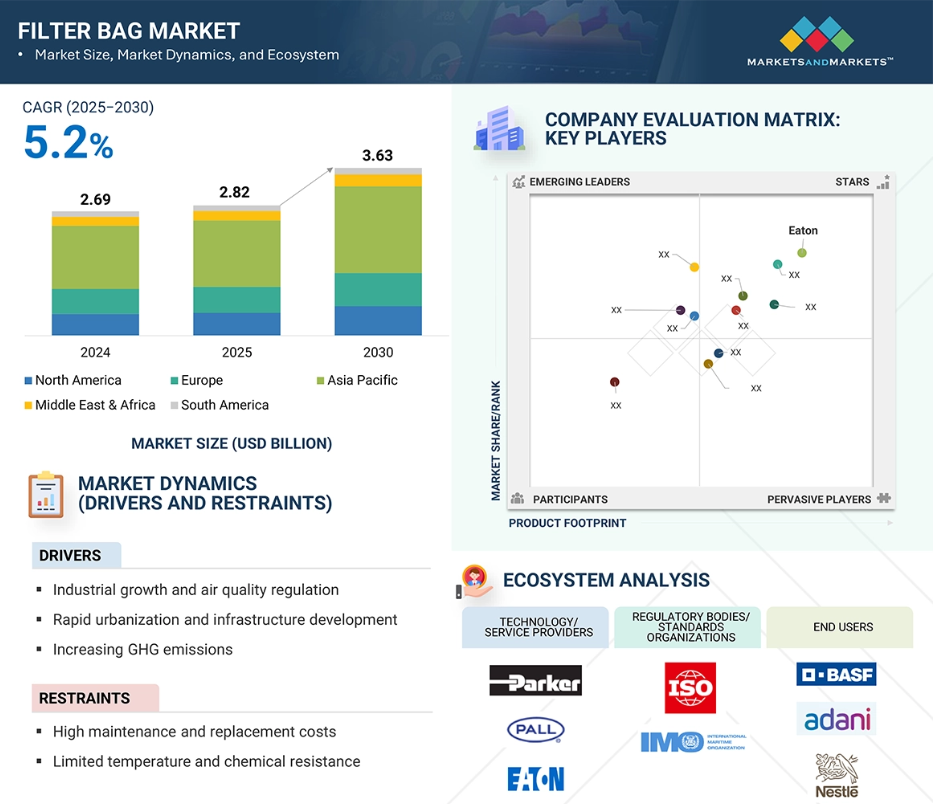

予測期間中、アジア太平洋地域はフィルターバッグ市場において最も急速な成長が見込まれます。

工業化と政府の支援により、予測期間中、アジア太平洋地域はフィルターバッグ市場において最大かつ最も急速に成長する市場となる見込みです。

今後5年間において、買収や製品発売は市場プレイヤーにとって収益性の高い機会を提供すると考えられます。

フィルターバッグ市場の成長は、より厳格な環境規制、急速な工業化、ならびにセメント・発電産業における効率的な大気汚染防止システムへの需要増加に起因すると考えられます。

原材料価格の変動、低コスト代替品の入手可能性、およびフィルターバッグのメンテナンス要件は、持続的な採用と市場拡大に対する課題となる可能性があります。

グローバルフィルターバッグ市場の動向

推進要因:産業成長と大気質規制

特にセメント、鉄鋼、発電、化学などの高排出セクターにおける急速な工業化は、効果的な大気汚染防止技術への需要急増を牽引しています。産業が拡大するにつれ、大気中に放出される粒子状物質の量は比例して増加し、信頼性の高い排出制御の緊急性を高めています。アメリカ環境保護庁(EPA)によれば、バグハウスシステムで使用される布製フィルターバッグは、粒子状物質の捕集効率が99~99.9%を達成可能な最も効率的な捕集ソリューションの一つです。この優れた性能は環境基準の順守を確保すると同時に操業効率を支え、産業拡大戦略における重要な構成要素となっています。

世界的に規制枠組みが厳格化される中、高性能ろ過システムへの需要は必須の要件となっております。こうした規制により、産業分野では先進的な集塵技術、特にフィルターバッグの導入が求められており、過酷な産業環境下においても規制要件を常に満たすか、それを上回る性能を発揮します。産業拡大が著しい中国やインドでは、国家大気汚染防止プログラムが定期検査と罰則を通じて順守を徹底しており、これらの要件を満たす、あるいは上回る高効率フィルターバッグの需要を直接的に押し上げております。産業生産能力の拡大に伴い、排出物に対する規制監視も強化されています。アジア太平洋地域などの発展途上地域では、産業活動が急速に加速する一方で、政府は都市部の大気質問題に対処するため、より厳しい環境規制を導入しています。経済拡大と環境規制という二重の推進力により、コンプライアンス対策および企業の持続可能性イニシアチブの一環として、高効率フィルターバッグの需要は今後も成長を続けることが確実です。

抑制要因:高い維持管理・交換コスト

高い維持管理・交換コストは、材料費、人件費、稼働停止時間の複合的な負担により、フィルターバッグ市場の成長を制限しています。アメリカ環境保護庁(EPA)の「コスト管理マニュアル」によれば、フィルターバッグの寿命は通常1年から5年で、標準的な稼働条件下での平均耐用年数は約2年です。施設側からは、特に大量のバッグや複雑なレイアウトを扱う場合、全交換作業によるダウンタイムが24時間を超えることが報告されており、大幅な操業中断と人件費が発生します。このアクセス制約、大規模な交換作業、長期の停止時間の組み合わせが所有コストの上昇に寄与し、適切な時期の保守やシステムアップグレードを妨げる要因となります。交換が必要な場合、そのプロセスは材料集約的かつ労働集約的であり、大型のバグハウスには数百枚のバッグが収容されていることもあります。これらのコストは、研磨性粉塵、高温、化学的腐食による早期摩耗によってさらに増大し、より頻繁な交換を余儀なくされる場合があります。ある実例では、深刻な摩耗に直面したプラントでは5週間ごとに新しいフィルターバッグが必要となり、各予期せぬ交換が約12時間のダウンタイムを引き起こし、生産損失として推定25万米ドルのコストが発生しました。潜在的な生産損失と相まって、このような費用は特にコスト重視の産業において、フィルターバッグシステムの総所有コストを運用者にとっての課題とすることがあります。この経済的負担により、企業は交換を遅らせたり、安価で性能の低いバッグを選択したりする傾向があり、結果として規制順守や運用効率に影響を及ぼす可能性があります。

機会:フィルター媒体の技術革新

フィルター媒体の技術革新は、フィルターバッグ市場にとって大きな機会をもたらします。これにより、メーカーは産業の進化する要求に応えつつ、新たな応用分野への拡大が可能となります。耐高温繊維、ナノファイバーコーティング剤、PTFE膜ラミネーション、表面処理などの革新技術は、フィルターバッグの性能を大幅に向上させています。これらの先進素材は、280~290℃に達する過酷な温度環境や腐食性化学物質環境に対する優れた耐性を備えており、セメントキルン、製鋼炉、バイオマスボイラー、廃棄物発電施設など高負荷用途に適しています。従来のポリエステルやアクリル製フィルターバッグの限界を克服したこれらのメディア技術により、サプライヤーは従来は要求が厳しすぎた産業分野にも参入可能となり、新たな収益源が開拓されます。

世界的な排出規制の強化も、先進フィルターメディアの採用を後押ししています。高性能膜やナノファイバーコーティング剤は、PM2.5やサブミクロン粒子を含む超微粒子を捕捉でき、EU産業排出指令(大規模燃焼プラントでは粒子状物質排出量を10mg/Nm³以下とする場合が多い)やアメリカ環境保護庁(EPA)のNAAQS PM2.5基準など、厳しい規制への適合を保証します。これらの技術は環境規制への適合性を高めると同時に、圧力損失の低減、エネルギー消費の削減、バグの寿命延長といった運用上の利点も提供します。その結果、高い運用コストや環境罰則に直面するプラント運営者は、プレミアムフィルターメディアへの投資を増加させており、既存のバグハウスシステム向けの強力なアップグレード・改修市場を形成しています。

課題:環境対応と廃棄処理の難題

ほとんどの産業用フィルターバッグは、ポリエステル、PTFE、PPSなどの合成繊維で製造されており、自然分解しません。使用済みバッグの取り扱い・輸送時には、重金属、ダイオキシン、その他の汚染物質を含んだ粉塵が付着しているため、汚染リスクが生じます。洗浄も困難で、洗浄時には有毒な排水が発生し、その処理には多額の費用がかかります。合成素材の混合や汚染問題のため、新たな繊維へのリサイクルは技術的に困難です。焼却は一般的な代替処分手段であり、特に廃棄物発電プラントでは、フィルターバッグが通常の焼却原料と共に直接炉に投入されることが多々あります。これにより物理的な廃棄物は解消されますが、新たな負担が生じます。フィルターバッグに付着したフライアッシュには鉛、カドミウム、水銀などの汚染物質が含まれる可能性があり、これらは排出物や固形残渣として残留する恐れがあります。米国機械学会(ASME)はこの問題に関する調査を実施し、大気中への毒素放出や累積排出量に関する環境衛生上の懸念を提起しました。

こうした課題を考慮すると、環境面での欠点はあるものの、最も現実的な手段は依然として埋立処分です。生分解性の低さ、複雑な物流(回収・輸送・洗浄)、高い処分コストにより、使用済みフィルターバッグの管理は事業者にとって費用がかさみ、問題が多いのです。これらの要因はライフサイクルコストに影響を与え、特に廃棄物削減と環境負荷低減の圧力が高まる産業において、規制や持続可能性に関する懸念を引き起こしています。

グローバルフィルターバッグ市場エコシステム分析

フィルターバッグ市場エコシステムは、デジタル化、自動化、持続可能な環境への世界的移行に伴い急速に進化しています。このエコシステムの主要なステークホルダーには、部品サプライヤー、製造業者、サービス/ソリューションプロバイダー、エンドユーザーが含まれます。

セメントセグメントが予測期間中にフィルターバッグ市場で最高のCAGRを記録

セメント産業は、最も粉塵の多い産業の一つであり、厳格な排出管理ソリューションを必要とするため、予測期間中にフィルターバッグ市場で最も速い成長率が見込まれています。セメント製造は、粉砕、粉砕、クリンカー生産、包装を含むすべての段階で高濃度の微粒子物質を発生させます。セメント工場では、アメリカ環境保護庁(EPA)や欧州連合(EU)が施行する厳格な排出基準への適合を目的として、集塵・ガスろ過用の高度なフィルターバッグの導入が拡大しています。さらに、インド、中国、東南アジアなどの新興経済国における急速な都市化やインフラプロジェクトを背景としたセメント需要の増加が、高容量ろ過システムの必要性を加速させています。産業はまた、カーボンフットプリントの削減を含む持続可能な実践の導入を継続的に求められており、これが耐久性とエネルギー効率に優れたフィルター媒体への投資をさらに促進しています。

加えて、不織布やナノファイバーを基にしたフィルターバッグの革新により、稼働寿命の延長、メンテナンスコストの削減、ろ過効率の向上が可能となり、セメント生産者にとって非常に魅力的な選択肢となっています。世界各国の政府もクリーン技術や省エネルギーシステムの採用を義務付けており、フィルターバッグメーカーにとってセメントキルンや粉砕機向けの高温耐性カスタマイズソリューション導入の機会が生まれています。

2025年から2030年にかけてポリエステルセグメントがフィルターバッグ市場を主導

ポリエステルセグメントは、その費用対効果、汎用性、バランスの取れた性能特性により、2025年から2030年にかけてフィルターバッグ市場で最大のシェアを占めると予想されます。ポリエステルフィルターバッグは、優れた寸法安定性、耐摩耗性、および150℃までの通常動作温度下での耐久性により、セメント、発電、製薬、化学、食品加工産業で広く使用されています。さらにポリエステル製フィルターバッグは、湿気、有機酸、およびほとんどの酸化剤に対する強い耐性を示し、様々な産業用集塵や大気汚染防止用途に適しています。アラミドやPPSなどの特殊繊維よりも低コストであるため、特に新興市場において、中小規模の産業施設での大量採用に最適な選択肢となっています。

さらに、表面処理やラミネーションなどの生地仕上げ技術の継続的な進歩により、ポリエステル製フィルターバッグの粉塵排出特性と耐用年数が向上し、採用がさらに促進されています。粒子状物質排出削減に向けた規制圧力が高まる中、ポリエステルを含む信頼性が高く手頃な価格のソリューションへの需要は急速に拡大すると予想されます。ポリエステル製フィルターバッグの拡張性は、コストと耐久性が重要な考慮事項となるセメントや鉱業などの大量生産産業においても優位性を発揮します。

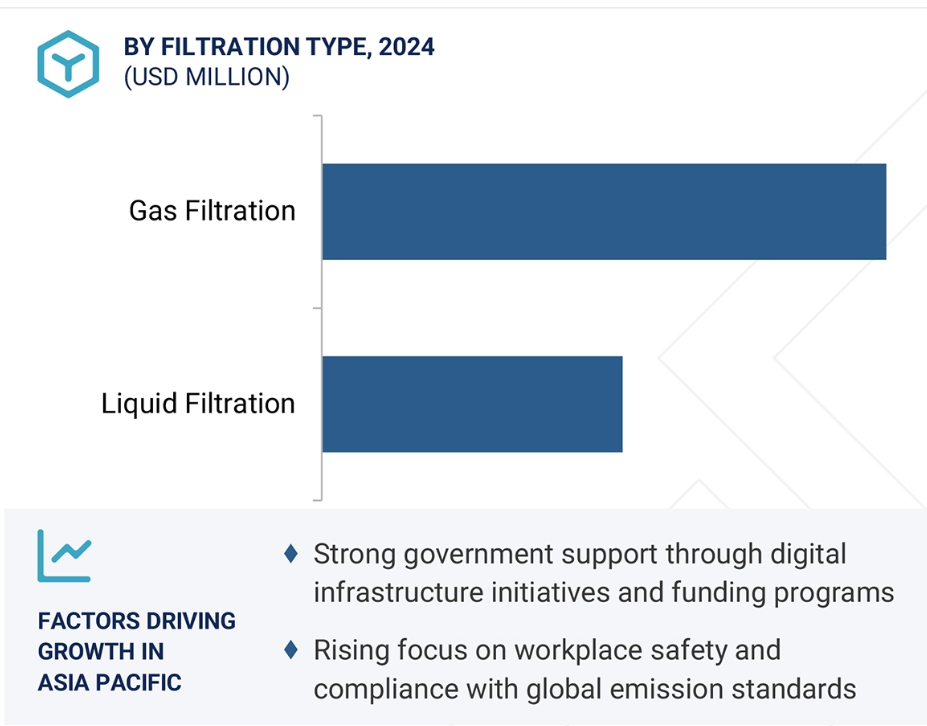

予測期間中、アジア太平洋地域がフィルターバッグ市場で最高CAGRを示す見込み

アジア太平洋地域は、急速な工業化、厳格な環境規制、インフラ開発への多額の投資を背景に、2025年から2030年にかけてフィルターバッグ市場で最高CAGRを記録すると予測されています。中国、インド、インドネシア、ベトナムなどの国々では、セメント、発電、化学、製薬、鉱業分野におけるフィルターバッグの需要が急増しています。地域全体の政府は、大気質と環境持続可能性への懸念の高まりに対応するため、排出規制基準を強化しています。例えば、中国の「青空保護計画」に基づく積極的な政策やインドの国家クリーンエアプログラム(NCAP)は、産業に先進的な集塵システムの導入を促し、フィルターバッグの採用を直接後押ししています。

さらに、都市化の進展とエネルギー消費量の増加は、大規模なセメント生産と発電の必要性を高め、高性能なろ過ソリューションの需要を牽引しています。東南アジアにおける製造拠点の急速な拡大は、フィルターバッグ供給業者にとって地域需要に対応する新たな機会をさらに開拓しています。日本もまた、カーボンニュートラル目標に沿った次世代フィルターバッグ技術を採用することで、地域の成長に貢献しています。さらに、アジア太平洋地域全体における産業・インフラプロジェクトへの外国直接投資(FDI)は、グローバルプレイヤーが地域内の生産・流通ネットワークを拡大するよう促しています。

2025~2030年における最高CAGR市場

中国が地域で最も成長の速い市場となる見込み

フィルターバッグ市場の最近の動向

- 2024年4月、イートン社のフィルター事業部門は、新たな液体ろ過ソリューションとして「SENTINEL」および「DURAGAF」フィルターバッグシリーズを発表しました。これらの先進的な完全溶接ポリプロピレンニードルフェルトバッグは、粒子捕捉と油分吸収を単一工程で実現します。

- 2024年2月、サーマックス・グループは、ムンバイに本拠を置き、高純度水処理システムを専門とするTSA Process Equipments Pvt. Ltd.の株式51%を取得する契約を締結しました。同社は世界中で500件以上の設置実績を有しています。この戦略的買収により、今後2年間で完全所有権への移行が可能となり、Thermax社の水浄化能力が強化されます。これにより、医薬品、バイオ医薬品、パーソナルケア、食品・飲料などの高成長分野において、包括的なエンドツーエンドソリューションの提供が可能となります。

- 2023年5月、3M社はバイオ医薬品ろ過能力の強化に向け、1億4600万米ドルという大規模な投資を発表しました。この取り組みは、バイオプロセス、生物学的製剤、低分子医薬品製造向けに特化した先進的なろ過技術の開発と提供を加速することを目的としています。

- 2023年2月、ドナルドソン社は、革新的なIsoTag試薬およびろ過プロセスを専門とする初期段階のバイオテクノロジー企業であるアイソレール・バイオ社を買収しました。この買収により、Isolere社の新規性のある親和性相分離技術がドナルドソンのライフサイエンス事業ポートフォリオに統合され、製品の品質向上と、より迅速かつ費用対効果の高い生産スケジュールが実現されます。

主要市場プレイヤー

フィルターバッグ市場における主要企業一覧

フィルターバッグ市場は、広範な地域展開を持つ少数の主要プレイヤーによって支配されています。フィルターバッグ市場の主要プレイヤーは以下の通りです。

Eaton (Ireland)

Donaldson Company, Inc. (US)

General Filtration (Canada)

Parker Hannifin Corp (US)

Babcock & Wilcox Enterprises, Inc. (US)

Thermax (India)

Lenntech B.V (Netherlands)

BWF Offermann, Waldenfels & Co. KG (Germany)

W. L. Gore & Associates, Inc. (US)

3M (US)

Pentair (UK)

camfil (Sweden)

Pall Corporation (US)

Rosedale Products Inc. (US)

American Fabric Filter (US)

Filtration Systems Products Inc. (US)

AJR Filtration (US)

Fab-Tex Filtration (Canada)

Custom Advanced (US)

Industrial Filter Manufacturing Ltd. (Canada)

K2TEC (Japan)

Teflo (Paris)

Shelco Filters (US)

Precision Wire Products, Inc. (US)

Griffin Filters (US).

1 はじめに 26

1.1 調査目的 26

1.2 市場定義 26

1.3 調査範囲 27

1.3.1 対象市場および地域範囲 27

1.3.2 対象範囲および除外範囲 28

1.3.3 対象期間 30

1.4 対象通貨 30

1.5 対象単位 31

1.6 制限事項 31

1.7 関係者 31

2 調査方法論 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 主要二次情報源リスト 33

2.1.1.2 二次情報源からの主要データ 33

2.1.2 一次データ 34

2.1.2.1 一次インタビュー参加者リスト 34

2.1.2.2 主要な産業の知見 34

2.1.2.3 一次情報源からの主要データ 35

2.1.2.4 一次情報の内訳 36

2.2 市場規模の推定 37

2.2.1 ボトムアップアプローチ 37

2.2.1.1 地域別分析 38

2.2.1.2 国別分析 39

2.2.1.3 需要側の前提条件 39

2.2.1.4 需要側の計算 39

2.2.2 トップダウンアプローチ 40

2.2.2.1 供給側の仮定 42

2.2.2.2 供給側の計算 42

2.3 市場分析とデータ三角測量 42

2.4 予測 44

2.5 調査の前提条件 44

2.6 調査の制限事項 44

2.7 リスク分析 45

3 エグゼクティブサマリー 46

4 プレミアムインサイト 51

4.1 フィルターバッグ市場におけるプレイヤーにとっての魅力的な機会 51

4.2 地域別フィルターバッグ市場 51

4.3 アジア太平洋地域のフィルターバッグ市場(ろ過タイプ別・国別) 52

4.4 ろ過タイプ別フィルターバッグ市場 52

4.5 メディア別フィルターバッグ市場 53

4.6 フィルターバッグ市場、フィルターの種類別 53

4.7 フィルターバッグ市場、ろ過布別 53

4.8 フィルターバッグ市場、最終用途産業別 54

5 市場概要 55

5.1 はじめに 55

5.2 市場動向 55

5.2.1 推進要因 56

5.2.1.1 急速な産業成長と大気質規制の実施 56

5.2.1.2 インフラ開発と都市化の進展 57

5.2.1.3 産業部門における温室効果ガス排出削減への注目の高まり 58

5.2.2 抑制要因 60

5.2.2.1 高い維持管理費および交換コスト 60

5.2.2.2 耐熱性および耐薬品性の制限 60

5.2.3 機会 61

5.2.3.1 フィルター媒体の技術的進歩 61

5.2.4 課題 61

5.2.4.1 環境および廃棄に関する課題 61

5.2.4.2 代替ろ過技術の可用性 62

5.3 顧客ビジネスに影響を与える動向/混乱要因 62

5.4 バリューチェーン分析 64

5.5 エコシステム分析 66

5.6 技術分析 67

5.6.1 主要技術 67

5.6.1.1 プリーツフィルターバッグ設計 67

5.6.1.2 先進フィルター素材 67

5.6.2 関連技術 68

5.6.2.1 カートリッジフィルター 68

5.6.2.2 電気集塵装置 68

5.6.3 補完技術 69

5.6.3.1 バッグ漏れ検知システム 69

5.6.3.2 パルスジェット洗浄システム 69

5.7 特許分析 70

5.8 貿易分析 75

5.8.1 輸入シナリオ(HSコード842199) 75

5.8.2 輸出シナリオ(HSコード842199) 77

5.9 主要な会議およびイベント(2025年~2026年) 78

5.10 関税および規制環境 78

5.10.1 関税分析 79

5.10.2 規制機関、政府機関、その他の組織 80

5.11 価格分析 82

5.11.1 フィルターバッグの平均販売価格動向(媒体別、2021年~2024年) 82

5.11.2 フィルターバッグの平均販売価格動向(地域別、2021年~2024年) 83

5.12 ポーターの5つの力分析 84

5.12.1 代替品の脅威 85

5.12.2 供給者の交渉力 85

5.12.3 購入者の交渉力 85

5.12.4 新規参入の脅威 85

5.12.5 競争の激しさ 85

5.13 主要な利害関係者および購買基準 86

5.13.1 購買プロセスにおける主要な利害関係者 86

5.13.2 購買基準 87

5.14 投資および資金調達シナリオ 88

5.15 ケーススタディ分析 88

5.15.1 産業施設が触媒焼成炉供給ビンにおける集塵効率向上のため、ゴア社製低抵抗フィルターバッグを導入 88

5.15. 2 アメリカセメントメーカー、BHAサーモプレートフィルターエレメントを採用し、バグハウスにおける摩耗による故障を解決 89

5.15.3 スタンダードフィルター、セメント施設における稼働性能向上のためカスタマイズフィルターバッグを提供 89

5.16 第5世代AI/AIがフィルターバッグ市場に与える影響 90

5.16.1 フィルターバッグ市場における第5世代AI/AIの導入状況 90

5.16.2 地域別主要エンドユーザー産業におけるジェネレーティブAI/AIの影響 90

5.17 世界的なマクロ経済見通し 91

5.17.1 はじめに 91

5.17.2 GDPの動向と予測 92

5.17.3 インフレ 93

5.17.4 製造業付加価値(MVA) 93

5.17.5 産業別付加価値(建設業を含む)(GDPに占める割合) 94

5.18 2025年アメリカ関税がフィルターバッグ市場に与える影響 95

5.18.1 はじめに 95

5.18.2 主な関税率 96

5.18.3 価格影響分析 97

5.18.4 国・地域別への影響 97

5.18.4.1 アメリカ 97

5.18.4.2 ヨーロッパ 98

5.18.4.3 アジア太平洋地域 98

5.18.5 最終用途産業への影響 99

6 ろ過種類別フィルターバッグ市場 100

6.1 はじめに 101

6.2 ガスろ過 102

6.2.1 厳格な大気汚染規制基準の施行強化によるセグメント成長の加速 102

6.3 液体ろ過 103

6.3.1 持続可能な水管理と産業廃水処理への注目の高まりがセグメント成長を促進 103

7 ろ過タイプ別フィルターバッグ市場 105

7.1 はじめに 106

7.2 パルスジェット 107

7.2.1 プリーツ加工 108

7.2.1.1 高効率ろ過とコンパクト設計への需要増加がセグメント成長を加速 108

7.2.2 その他のパルスジェットフィルターバッグ 109

7.3 リバースエアバッグ 109

7.3.1 改修・近代化プロジェクトへの注目の高まりがセグメント成長を加速 109

7.4 シェーカー 110

7.4.1 洗浄サイクルの最適化とダウンタイムの削減による市場拡大を推進する近代化トレンドへの注目度の高まり 110

8 フィルターバッグ市場(媒体別) 112

8.1 はじめに 113

8.2 織物 114

8.2.1 メンテナンスが少なく耐久性に優れたろ過媒体への需要の高まりがセグメントの成長を促進 114

8.3 不織布 115

8.3.1 高効率基準とエコフレンドリー産業ソリューションへの注目度の高まりがセグメント成長を促進 115

9 ろ過布別フィルターバッグ市場 117

9.1 はじめに 118

9.2 ポリエステル 119

9.2.1 排出規制の厳格化と衛生基準の強化が採用を促進 119

9.3 ポリプロピレン 120

9.3.1 セグメント成長を促進する浄水イニシアチブ、産業廃水リサイクル、安全な化学処理 120

9.4 ガラス繊維 122

9.4.1 寸法安定性、耐薬品性、優れた濾過効率によるセグメント成長の促進 122

9.5 ポリイミド 123

9.5.1 優れた濾過効率と排出量削減への注力によるセグメント成長の加速 123

9.6 アクリル繊維 124

9.6.1 圧力損失とエネルギー消費の低減能力によるセグメント成長の促進 124

9.7 セラミック 125

9.7.1 熱安定性、高い機械的強度、耐性によりセグメント成長に貢献 125

9.8 テフロン 126

9.8.1 フィルター表面への粉塵粒子密着防止能力によりセグメント成長を促進 126

9.9 アラミド 127

9.9.1 高い熱安定性、機械的強度、および耐摩耗性によりセグメント成長を促進 127

10 エンドユーザー産業別フィルターバッグ市場 129

10.1 はじめに 130

10.2 セメント 132

10.2.1 厳格な環境規制への対応がセグメント成長に寄与 132

10.3 金属・鉱業 133

10.3.1 粉塵を伴う操業と排出規制がセグメント成長を促進する 133

10.4 発電 134

10.4.1 粒子状物質排出の管理ニーズの高まりがセグメント成長を支える 134

10.5 石油・ガス 136

10.5.1 職場の空気質改善と排煙規制遵守の重要性が高まり、市場を牽引 136

10.6 食品・飲料 137

10.6.1 可燃性粉塵による引火リスクの軽減ニーズの高まりがセグメント成長を促進 137

10.7 化学品 138

10.7.1 浮遊粒子状物質および超微粒子状物質のろ過への注目度が高まり、セグメント成長を加速 138

10.8 塗料・コーティング剤 139

10.8.1 粒子状物質排出基準への適合ニーズの高まりがセグメント成長に寄与 139

10.9 医薬品 140

10.9.1 空気清浄度、製品完全性、規制順守に対する厳格な要求が市場を牽引 140

10.10 自動車 141

10.10.1 持続可能性と労働者安全イニシアチブの実施がセグメント成長を強化する 141

10.11 その他の最終用途産業 143

11 フィルターバッグ市場、地域別 145

11.1 はじめに 146

11.2 アジア太平洋地域 149

11.2.1 中国 154

11.2.1.1 大気汚染対策に向けた政府主導の取り組みの実施が市場を牽引 154

11.2.2 オーストラリア 156

11.2.2.1 市場成長を支える持続可能な産業への注目の高まり 156

11.2.3 日本 157

11.2.3.1 市場成長を支える厳格な大気質基準の施行強化 157

11.2.4 インド 159

11.2.4.1 市場を牽引する急速な工業化、都市化、および大気汚染抑制に向けた規制圧力 159

11.2.5 その他のアジア太平洋地域 160

11.3 ヨーロッパ 162

11.3.1 ドイツ 167

11.3.1.1 市場成長を支える厳格な粒子状物質排出基準への適合ニーズの高まり 167

11.3.2 ロシア 169

11.3.2.1 産業施設における排出ガス制御活動の近代化への注目の高まりが市場成長を加速させる 169

11.3.3 イタリア 171

11.3.3.1 継続的な産業近代化と信頼性の高いアフターマーケットサービスへの需要増加が市場を牽引 171

11.3.4 英国 172

11.3.4.1 産業の近代化と持続可能なろ過ソリューションへの需要が市場成長を促進 172

11.3.5 フランス 174

11.3.5.1 強力な環境規制と業界主導の近代化が市場成長を加速 174

11.3.6 その他のヨーロッパ 175

11.4 北米 177

11.4.1 アメリカ 182

11.4.1.1 市場成長を促進する産業近代化と脱炭素化イニシアチブへの注目の高まり 182

11.4.2 カナダ 184

11.4.2.1 市場成長を促進するクリーンエネルギー移行と産業の持続可能性への強い焦点 184

11.4.3 メキシコ 185

11.4.3.1 急速な産業拡大と環境規制の実施により、市場成長が加速される見込み 185

11.5 中東・アフリカ 187

11.5.1 GCC 192

11.5.1.1 サウジアラビア 194

11.5.1.1.1 環境持続可能性と排出削減に対する政府の強力な支援が市場成長を促進 194

11.5.1.2 アラブ首長国連邦(UAE) 195

11.5.1.2.1 建設業界の急成長と野心的な持続可能性イニシアチブが市場成長を牽引 195

11.5.1.3 その他のGCC諸国 197

11.5.2 南アフリカ 198

11.5.2.1 大規模な鉱業および発電活動が市場成長に寄与する見込み 198

11.5.3 ナイジェリア 200

11.5.3.1 汚染による健康懸念の高まりが市場を牽引する見込み 200

11.5.4 その他中東・アフリカ地域 201

11.6 南アメリカ 203

11.6.1 ブラジル 208

11.6.1.1 急速な産業成長と環境圧力による市場成長の促進 208

11.6.2 アルゼンチン 210

11.6.2.1 排出量抑制に向けた規制枠組みの進化が市場成長を促進 210

11.6.3 チリ 211

11.6.3.1 深刻な粒子状物質汚染の緩和への注目の高まりが市場成長を促進 211

11.6.4 南米その他の地域 213

12 競争環境 215

12.1 概要 215

12.2 主要企業の戦略/勝つための権利、2021–2025 215

12.3 市場シェア分析、2024 217

12.4 収益分析、2020–2024 219

12.5 企業評価と財務指標 220

12.6 製品比較 221

12.7 企業評価マトリックス:主要企業、2024 222

12.7.1 スター企業 222

12.7.2 新興リーダー 222

12.7.3 普及型プレイヤー 222

12.7.4 参加企業 222

12.7.5 企業フットプリント:主要プレイヤー、2024年 224

12.7.5.1 企業フットプリント 224

12.7.5.2 地域別フットプリント 225

12.7.5.3 最終用途産業別フットプリント 226

12.7.5.4 ろ過布フットプリント 227

12.7.5.5 ろ過種類別フットプリント 228

12.8 企業評価マトリックス:スタートアップ/中小企業、2024年 229

12.8.1 先進的企業 229

12.8.2 対応型企業 229

12.8.3 ダイナミック企業 229

12.8.4 スタート地点 229

12.8.5 競合ベンチマーキング:スタートアップ/中小企業、2024年 231

12.8.5.1 主要スタートアップ/中小企業の詳細リスト 231

12.8.5.2 主要スタートアップ/中小企業の競合ベンチマーキング 231

12.9 競争環境 232

12.9.1 製品発売 232

12.9.2 取引 232

12.9.3 事業拡大 234

12.9.4 その他の動向 235

13 企業プロファイル 236

13.1 主要プレイヤー 236

13.1.1 イートン 236

13.1.1.1 事業概要 236

13.1.1.2 提供製品・ソリューション・サービス 237

13.1.1.3 最近の動向 239

13.1.1.3.1 新製品発売 239

13.1.1.4 MnMの見解 239

13.1.1.4.1 主な強み/勝因 239

13.1.1.4.2 戦略的選択 239

13.1.1.4.3 弱み/競合上の脅威 239

13.1.2 ドナルドソン・カンパニー社 240

13.1.2.1 事業概要 240

13.1.2.2 提供製品/ソリューション/サービス 241

13.1.2.3 最近の動向 243

13.1.2.3.1 取引 243

13.1.2.3.2 事業拡大 243

13.1.2.4 MnMの見解 244

13.1.2.4.1 主な強み/勝因 244

13.1.2.4.2 戦略的選択 244

13.1.2.4.3 弱み/競合上の脅威 244

13.1.3 PARKER HANNIFIN CORP 245

13.1.3.1 事業概要 245

13.1.3.2 提供製品/ソリューション/サービス 246

13.1.3.3 最近の動向 247

13.1.3.3.1 新製品発売 247

13.1.3.4 MnMの見解 247

13.1.3.4.1 主な強み/勝利の権利 247

13.1.3.4.2 戦略的選択 247

13.1.3.4.3 弱み/競合上の脅威 247

13.1.4 PALL CORPORATION 248

13.1.4.1 事業概要 248

13.1.4.2 提供製品/ソリューション/サービス 248

13.1.4.3 最近の動向 249

13.1.4.3.1 事業拡大 249

13.1.4.4 MnMの見解 249

13.1.4.4.1 主要強み/勝因 249

13.1.4.4.2 戦略的選択 250

13.1.4.4.3 弱み/競合上の脅威 250

13.1.5 3M 251

13.1.5.1 事業概要 251

13.1.5.2 提供製品/ソリューション/サービス 252

13.1.5.3 最近の動向 253

13.1.5.3.1 動向 253

13.1.5.4 MnMの見解 253

13.1.5.4.1 主要な強み/勝つための権利 253

13.1.5.4.2 戦略的選択 254

13.1.5.4.3 弱み/競合上の脅威 254

13.1.6 THERMAX LIMITED 255

13.1.6.1 事業概要 255

13.1.6.2 提供製品・ソリューション・サービス 256

13.1.6.3 最近の動向 257

13.1.6.3.1 取引事例 257

13.1.7 ペンテア社 258

13.1.7.1 事業概要 258

13.1.7.2 提供製品・ソリューション・サービス 259

13.1.8 バブコック・アンド・ウィルコックス社 260

13.1.8.1 事業概要 260

13.1.8.2 提供製品・ソリューション・サービス 261

13.1.8.3 最近の動向 262

13.1.8.3.1 取引実績 262

13.1.9 CAMFIL 263

13.1.9.1 事業概要 263

13.1.9.2 提供製品・ソリューション・サービス 263

13.1.9.3 最近の動向 264

13.1.9.3.1 事業拡大 264

13.1.10 W. L. GORE & ASSOCIATES, INC. 265

13.1.10.1 事業概要 265

13.1.10.2 提供製品・ソリューション・サービス 265

13.1.11 ジェネラル・フィルトレーション 267

13.1.11.1 事業概要 267

13.1.11.2 提供製品・ソリューション・サービス 267

13.1.11.3 最近の動向 268

13.1.11.3.1 取引事例 268

13.1.12 BWF オファーマン、ヴァルデンフェルス アンド カンパニー KG 269

13.1.12.1 事業概要 269

13.1.12.2 提供製品・ソリューション・サービス 269

13.1.12.3 最近の動向 270

13.1.12.3.1 取引 270

13.1.12.3.2 事業拡大 271

13.1.13 LENNTECH B.V. 272

13.1.13.1 事業概要 272

13.1.13.2 提供製品・ソリューション・サービス 272

13.1.14 ROSEDALE PRODUCTS INC. 273

13.1.14.1 事業概要 273

13.1.14.2 提供製品・ソリューション・サービス 273

13.1.15 アメリカン・ファブリック・フィルター 275

13.1.15.1 事業概要 275

13.1.15.2 提供製品・ソリューション・サービス 275

13.2 その他の主要企業 276

13.2.1 フィルトラション・システムズ・プロダクツ社 276

13.2.2 AJR フィルトラション 277

13.2.3 ファブテックス・フィルトラション 278

13.2.4 カスタム・アドバンスト社 279

13.2.5 インダストリアル・フィルター・マニュファクチャリング社 280

13.2.6 K2テック社 281

13.2.7 テフロ社 282

13.2.8 プレシジョン・ワイヤー・プロダクツ社 283

13.2.9 グリフィン・フィルターズ 284

13.2.10 シェルコ・フィルターズ 285

14 付録 286

14.1 業界専門家からの知見 286

14.2 ディスカッションガイド 287

14.3 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 291

14.4 カスタマイズオプション 293

14.5 関連レポート 293

14.6 著者詳細 294

| ※参考情報 フィルターバッグとは、液体や気体中から不純物や固形物を取り除くために用いられるフィルター装置の一部であり、特に工業プロセスや水処理において広く使用されています。一般に、安価で軽量な材料で作られており、使用後は廃棄可能なため、使い捨てタイプとして利用されることが多いです。 フィルターバッグの主な種類には、ポリエステル製、ナイロン製、ポリプロピレン製のものがあります。ポリエステル製は耐久性があり、化学薬品に対しても強いため、さまざまな産業で人気があります。ナイロン製は、高温や摩耗に強い特性がありますが、コストはやや高めです。ポリプロピレン製は低価格で軽量ですが、温度にはあまり強くないため、使用条件に応じた選定が重要です。 フィルターバッグの用途は非常に多岐にわたります。主に水処理プラントにおいて、飲料水や工業用水の浄化に使用されます。また、化学産業や食品業界でも、固形物の除去や液体の澄明化に利用されています。さらに、医薬品業界や半導体製造分野でも、微細な不純物を除去する役割を果たします。 フィルターバッグの選定においては、フィルターの目の大きさや材質、化学的耐性、温度耐性などが重要なポイントとなります。例えば、液体の粘度やホースの圧力、流量に応じて適切な目の大きさを選ぶことで、効率的に不純物を取り除くことが可能です。また、特定の化学物質との相性を考慮した材質選定も不可欠です。 さらに、フィルターバッグには関連する技術や機器が多数存在します。たとえば、フィルタープレスやバッチ式フィルタリングシステムなどがあり、これらの装置と組み合わせることで、大量の液体を効率的に処理できます。フィルタープレスは、圧力を加えて液体から固形物を分離する機械であり、フィルターバッグを利用することで、メンテナンス性や交換が容易になります。 近年では、フィルターの設計や材料の技術革新も進展しており、ナノファイバーを用いた高性能フィルターバッグの開発が進められています。これにより、より微細な粒子まで捕捉できるようになり、さまざまな用途での効率向上が期待されています。環境問題への配慮から再利用可能なフィルターバッグも開発されており、これにより廃棄物削減やコスト削減が見込まれています。 また、フィルターバッグの利用に際しては、適切な保管や取り扱い、廃棄方法についても考慮する必要があります。高温多湿な環境での保管や、有害物質を含むフィルターの廃棄には特に注意が必要です。地域ごとの廃棄物処理のルールを遵守することが重要であり、適切な処理を行うことで環境への影響を軽減することができます。 総じて、フィルターバッグは幅広い分野での液体や気体の処理に貢献し、その設計や材料技術の進化により、今後も新たな可能性が広がっていくでしょう。企業や研究機関では、効率化や環境配慮が求められる中で、フィルターバッグの重要性はますます高まっていくと考えられます。フィルターバッグは、今後も私たちの生活や産業に欠かせない存在であり続けることでしょう。 |