繊維リサイクル市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の繊維リサイクル市場の成長は、ビルラ・セルロースなどの主要リサイクル企業からの需要増加に起因しています。

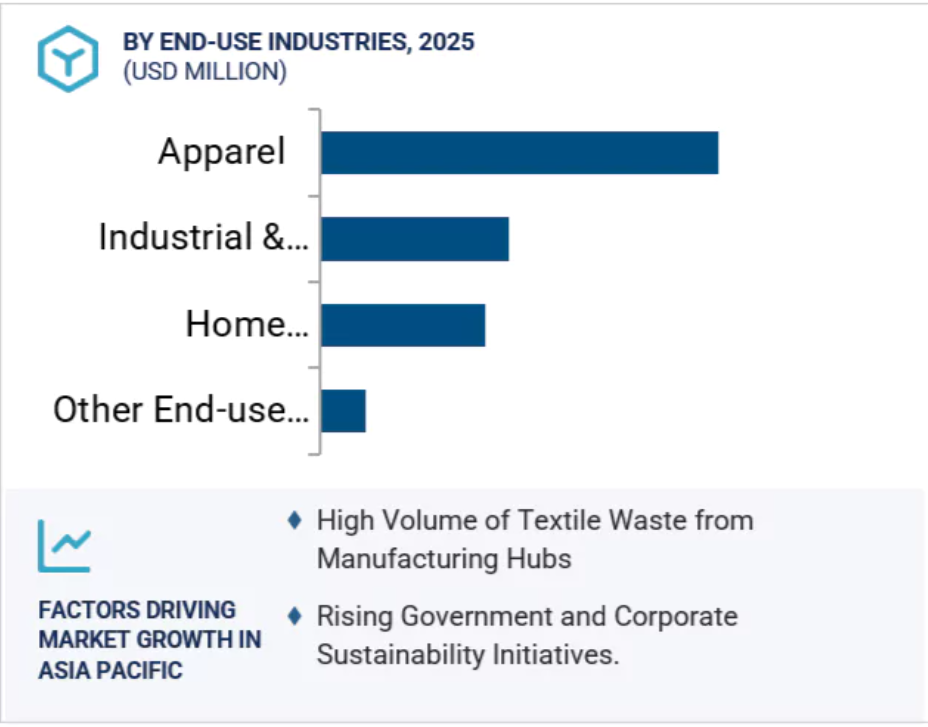

アパレル、産業・施設向け、ホームファニッシングなどの最終用途産業からの需要拡大が、繊維リサイクル市場を牽引しています。

アパレル分野における繊維リサイクルの採用が市場成長を牽引する見込みです。

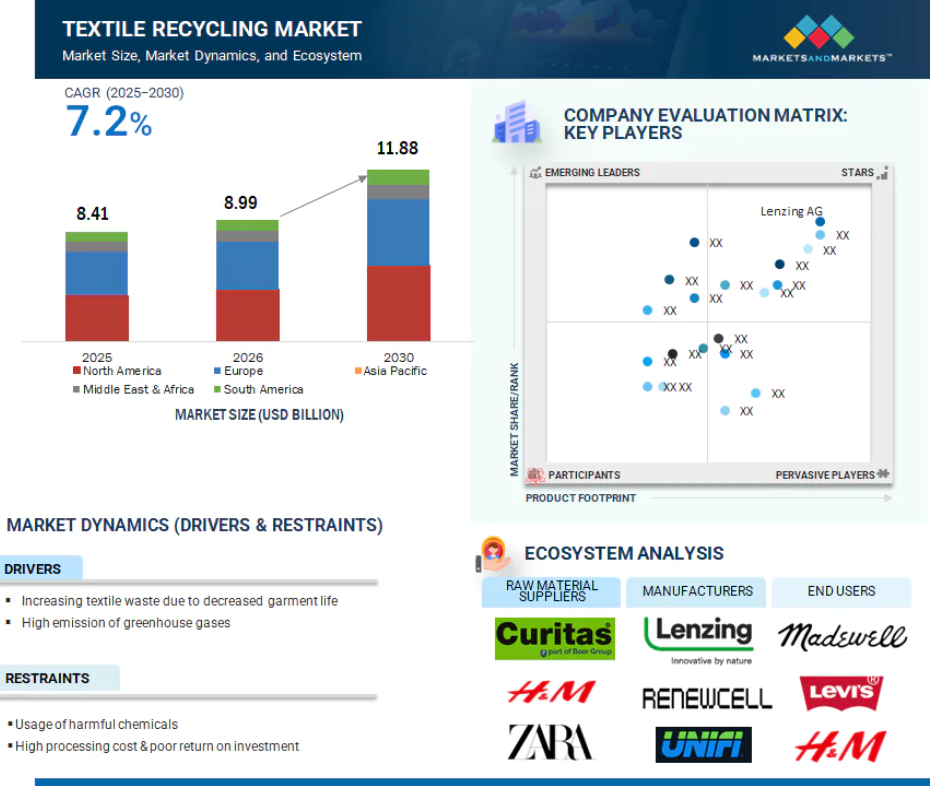

繊維リサイクル市場は、予測期間中に年平均成長率(CAGR)7.2%で成長し、2030年までに118億8,000万米ドル規模に達すると予測されています。

アジア太平洋地域における繊維リサイクル製品の需要は、急速な都市化、環境意識の高まり、持続可能な製造を促進する政府の取り組みにより増加しています。

世界の繊維リサイクル市場の動向

推進要因:衣類の寿命短縮による繊維廃棄物の増加

衣類の寿命短縮に伴う繊維廃棄物の増加は、繊維リサイクル産業成長の主要な推進要因の一つです。ファストファッションや低価格衣料の迅速な生産サイクルにより、消費者はより多くの衣類を購入する一方で、各アイテムを少ない回数着用した後に廃棄する傾向にあります。その結果、毎年数百万トンの繊維廃棄物が埋立地に送られ、環境問題を引き起こしています。この使い捨て衣類の増加は課題と機会を同時に提示しています。不要な廃棄物を生み出す一方で、繊維リサイクル工場にとって安定的で入手しやすい供給源を提供しているのです。政府、環境団体、エコフレンドリーなブランドは、拡大生産者責任(EPR)政策、埋立禁止、循環型ファッションの取り組みを実施することでこの危機に対処しており、これらすべてがリサイクル施設への投資を促進しています。さらに、消費者は衣類廃棄物の環境影響をますます認識し、再生素材やアップサイクル繊維で作られた衣類を求めるようになっています。その結果、衣類の寿命短縮は、繊維リサイクル産業における技術革新、政策改革、市場成長を推進する重要な要因となっています。

制約要因:有害化学物質の使用

繊維製品における有害化学物質の広範な使用は、特に染料、難燃剤、その他の有害または非生分解性化学物質で処理された合成繊維や混合繊維のリサイクルを制限しています。これらの化学物質はライフサイクル全体を通じて健康と環境へのリスクをもたらし、リサイクルを複雑にします。機械的リサイクルでは残留物が繊維品質を低下させ安全上の危険性を高め、化学的リサイクルでは有毒添加物が運用コストとエネルギー使用量を増加させます。有害廃棄物に関する規制は、特にインフラが脆弱な発展途上国において処理をさらに制限し、リサイクル可能な材料と収益性を低下させるか、化学処理された繊維製品の受け入れ拒否を余儀なくさせる可能性があります。この課題に対処するためには、より安全な材料の開発と化学物質使用の規制が不可欠です。

機会:新興市場における拡大

アジア、アフリカ、ラテンアメリカにおける急速な工業化、都市化、持続可能性への意識の高まりにより、成長市場は繊維リサイクルにとって大きな機会を提供しています。これらの地域では、中産階級人口の増加とファストファッション需要の拡大に伴い、繊維廃棄物が増加しています。政府は循環型経済の実践を支援するため、リサイクル政策の採用、埋立禁止の実施、生産者責任の拡大を進めています。低賃金と活発な繊維製造が相まって、これらの市場はリサイクルインフラ構築に理想的であり、繊維回収技術への国内外の投資を呼び込んでいます。消費者の持続可能性への関心は、アパレル、小売、家庭用品における再生繊維製品の国内需要を後押ししています。インフラと政策が整備されるにつれ、これらの市場は世界の繊維リサイクルを拡大し、繊維循環を完結させる上で極めて重要となるでしょう。

課題:世界的な繊維廃棄物トレーサビリティシステムの欠如

繊維廃棄物のトレーサビリティに関するグローバルシステムが存在せず、効果的な分別とリサイクルが制限されています。繊維製品の原産地、繊維種、加工処理、使用状況に関する標準的なデータが不足しているため、クローズドループ型サプライチェーンの構築が妨げられています。透明性の問題により、リサイクル業者は特に混紡や化学処理を施された生地など、リサイクル可能な素材を特定できず、廃棄物が埋立処分されたり、グレードダウンされたりしています。ブランド企業は、リサイクル素材の含有量を確認し、規制対応のためのトレーサビリティを確保する上で課題に直面しています。繊維生産のグローバルな分散化は、表示や書類作成を複雑化し、問題を悪化させています。ブロックチェーン、製品パスポート、繊維IDなどのデジタルトレーサビリティツールを産業全体で採用することが、拡張性、信頼性、プロセスの改善に不可欠です。

世界の繊維リサイクル市場エコシステム分析

繊維リサイクルのエコシステム分析では、原料供給業者、製造業者、流通業者、請負業者、エンドユーザーなど、様々なステークホルダー間の相互関係を特定し、検証します。原材料供給業者は、廃棄された繊維製品や繊維ベースの製品を提供し、これらを回収・再加工して繊維リサイクルメーカー向けの新たな原料とします。メーカーはこれらの原料を用いて再生製品を製造します。流通業者と供給業者は、製造会社とエンドユーザーを結ぶ役割を担い、サプライチェーンに注力することで業務効率と収益性の向上を図ります。

素材別では、予測期間中にポリエステル及びポリエステル繊維セグメントが繊維リサイクル市場を主導する見込みです。

ポリエステルおよびポリエステル繊維は、世界的な普及度、再利用可能性、産業・商業リサイクル手法との高い適合性から、繊維リサイクル市場における素材セグメントで最大のシェアを占めています。世界で最も生産量の多い合成繊維として、世界の繊維原料の半分以上を占めるポリエステルは、ファストファッション、スポーツウェア、ホームファニシングなどに使用され、大量のポリエステル系繊維廃棄物を発生させると同時に、リサイクル向けの安定的で拡張性のある原料を供給しています。化学的リサイクル、特に脱重合技術における近年の進歩により、より多くのポリエステルがバージン素材と同等の高品質繊維へ加工可能となり、クローズドループリサイクルの実現性が大きく高まっています。再生ポリエステル(rPET)は、耐久性、柔軟性、そして主にエネルギー消費量と炭素排出量においてバージンポリエステルと比較して環境負荷が低いことから、様々な産業分野で高い需要があります。さらに、多くのファッション・アパレルブランドは、持続可能性目標の達成や規制順守のため、自社コレクションにおけるrPET使用比率の向上を目指しております。加えて、ポリエステルの一様な構造は、機械的・化学的除去プロセスにおいて天然繊維混紡品に対する競争優位性を提供し、世界の繊維リサイクル産業におけるその主導的地位をさらに強化しております。

繊維廃棄物別では、予測期間中に消費後繊維廃棄物が最大の市場シェアを占める見込みです。

ファストファッションの急速な拡大、世界的な人口増加に伴う衣類消費習慣の高まり、環境持続可能性への意識向上により、消費後繊維廃棄物は世界の繊維リサイクル市場において最大の割合を占めています。消費者がより多くの衣類を購入し、使用済み衣類の廃棄や寄付が大幅に増加するにつれ、消費後廃棄物ストリームに入る割合は著しく拡大しています。これにより、消費後繊維廃棄物は最大規模で入手しやすく、リサイクル可能な繊維原料として最も適した供給源となっています。各国政府や非政府組織(NGO)は、公共メディアキャンペーン、回収プログラム、拡大生産者責任(EPR)規制を通じて、世界的に使用済み衣類の回収・リサイクル率向上を支援しており、これによりより多くの消費後繊維がリサイクルシステムに導かれています。汚染、多繊維混在、素材の起源追跡といった課題はあるものの、選別技術、化学的リサイクル、繊維回収技術の進歩により、関連する消費後廃棄物のリサイクル機会は拡大しています。

プロセス別では、予測期間中に化学的プロセスが最大の市場シェアを占める見込みです。

化学的リサイクルプロセスは、世界の繊維廃棄物の大部分を占める複雑で処理困難な繊維廃棄物から高品質の繊維を生産できるため、繊維リサイクル市場セグメントをリードしています。機械的リサイクルは一般的に綿や羊毛などの単一素材の生地にしか適用できず、低品質の繊維しか得られないのに対し、化学的リサイクルは繊維を分子レベルで分解し、ポリエステル、ナイロン、再生セルロース(リヨセルやビスコースなど)といったバージン品質の繊維を生成します。この手法は、従来型の機械的方法ではリサイクルが困難な綿ポリエステル混紡生地などにとって不可欠です。外部要因も化学リサイクルが繊維から繊維へのリサイクルにより適切なクローズドループシステムを運用することを可能にしております。循環型経済が主流となり、企業が持続可能性を戦略に組み込むことを急ぐ中で、これは極めて重要です。世界各国の政府が環境規制を強化し、多くの主要ファッション企業がより高いリサイクル含有率を約束するにつれ、化学リサイクル事業への依存度が高まっていくでしょう。

最終用途産業別では、アパレル産業が予測期間中に最も高い市場シェアを記録する見込みです。

アパレル業界は最大の市場シェアを占めております。世界的な主要産業として、膨大な量の繊維廃棄物を発生させております。消費者の持続可能な衣類への需要は、より環境に優しい選択肢への移行に伴い、引き続き増加傾向にあります。ファストファッションのサイクルは不確定な数量での多数のデザインを生み出し、使い捨てファッションはより多くの消費後繊維廃棄物を発生させます。この廃棄物は、新たな衣類製造の原料として利用されるリサイクル可能な材料の安定した供給源となります。再生繊維(主にポリエステル、綿、羊毛)は、環境負荷の低減、新規原料への依存度削減、循環型経済の実践を支援するため、新たな衣料品サプライチェーンにますます組み込まれています。グローバルブランドは、再生原料の割合増加や炭素・水使用量の最小化など、野心的な持続可能性目標を掲げています。エコフレンドリーな衣料品への消費者嗜好の高まりを受け、ブランドは繊維から繊維へのリサイクルを採用し、透明性のある繊維調達を進めています。アパレル産業は機械的リサイクルと化学的リサイクルの両プロセスから恩恵を受けており、技術進歩により混紡生地や複雑な繊維製品からも高品質繊維の回収が可能となりました。市場規模、技術革新、需要の組み合わせにより、アパレルは繊維リサイクル市場の主要な最終用途産業セグメントとして確固たる地位を確立し、市場の主要な牽引役となっています。

予測期間中、アジア太平洋地域が繊維リサイクル市場で最大のシェアを占めると見込まれます。

アジア太平洋地域が繊維リサイクル市場を主導する背景には、繊維製造の拠点としての地位、環境意識の高まり、そして安価な労働力と原材料へのアクセスが挙げられます。中国、バングラデシュ、インド、ベトナムなどの国々では、再利用可能な消費前廃棄物が大量に発生しています。同地域の人口増加、経済成長、拡大する中産階級により衣類消費量と廃棄物が増加し、リサイクル原料の供給源が拡大しています。政府政策、持続可能性への取り組み、リサイクルインフラへの投資も増加傾向にあります。グローバルブランドや国内ブランドは、ESG目標達成のため、リサイクル施設への投資や再生繊維の調達を進めています。ヨーロッパや北米市場への再生繊維製品の輸出は、アジア太平洋地域のグローバルサプライチェーンにおける役割を強化しています。同地域の規模、政策、産業支援は、ビルラ・セルロース、ヒョソンTNC、ウシャ・ヤーンズ社などの企業を擁する繊維リサイクル分野におけるリーダーシップを確固たるものにしています。

2025年から2030年にかけて最も高いCAGR(年平均成長率)が見込まれる市場

アジア太平洋地域が最速成長市場

繊維リサイクル市場の最近の動向

- 2024年6月、レンツィングAGとダイアン・フォン・ファーステンバーグは、持続可能な方法で調達された木材を原料とし、二酸化炭素排出量と水使用量を最低50%削減したTENCEL®リヨセル繊維とLENZING® ECOVERO®繊維を、DVFのファッションコレクションに統合する協業を開始しました。

- 2023年7月、ビルラ・セルロース社はリニューセル社と提携し、循環型繊維製品「リバ・リビバ」の提供拡大を図りました。この協業により、同社は2024年までに繊維リサイクル生産量を年間10万トンに拡大し、スウェーデン市場での存在感を強化することを目指しています。

主要市場プレイヤー

キーワードにおける主要プレイヤーには以下が含まれます

Lenzing AG (Austria)

Birla Cellulose (India)

HYOSUNG TNC (South Korea)

Unifi, Inc. (US)

Renewcell (Sweden)

Patagonia, Inc. (US)

Leigh Fibers (US)

Martex Fiber (US)

The Woolmark Company (Australia)

Textile Recycling International (UK)

1 はじめに 24

1.1 調査目的 24

1.2 市場定義 24

1.3 調査範囲 25

1.3.1 対象市場および地域範囲 25

1.3.2 対象範囲および除外範囲 26

1.3.3 対象期間 27

1.3.4 対象通貨 27

1.3.5 対象単位 27

1.4 ステークホルダー 27

1.5 変更点の概要 28

2 調査方法論 29

2.1 調査データ 29

2.1.1 二次データ 30

2.1.1.1 主要な二次情報源の一覧 30

2.1.1.2 二次情報源からの主要データ 30

2.1.2 一次データ 31

2.1.2.1 一次情報源からの主要データ 31

2.1.2.2 主要な産業の知見 32

2.1.2.3 一次インタビューの内訳 32

2.2 市場規模の推定 33

2.2.1 ボトムアップアプローチ 33

2.2.2 トップダウンアプローチ 34

2.3 データの三角測量 35

2.4 調査の前提条件 36

2.5 成長率の前提条件/予測 36

2.5.1 供給側 36

2.5.2 需要側 37

2.6 調査の限界とリスク 37

3 エグゼクティブサマリー 38

4 プレミアムインサイト 43

4.1 繊維リサイクル市場におけるプレイヤーにとっての魅力的な機会 43

4.2 素材別繊維リサイクル市場 44

4.3 繊維廃棄物別繊維リサイクル市場 44

4.4 プロセス別テキスタイルリサイクル市場 45

4.5 流通チャネル別テキスタイルリサイクル市場 45

4.6 最終用途産業別テキスタイルリサイクル市場 46

4.7 主要国別繊維リサイクル市場 46

5 市場概要 47

5.1 はじめに 47

5.2 市場動向 47

5.2.1 推進要因 47

5.2.1.1 衣類寿命の短縮による繊維廃棄物の増加 47

5.2.1.2 温室効果ガスの高排出量 48

5.2.1.3 エネルギーおよび水資源の消費量増加 48

5.2.2 抑制要因 48

5.2.2.1 有害化学物質の使用 48

5.2.2.2 高い処理コストと低い投資収益率 49

5.2.3 機会 49

5.2.3.1 循環型産業の普及拡大 49

5.2.3.2 新興経済国における拡大 49

5.2.4 課題 50

5.2.4.1 ファストファッション 50

5.2.4.2 世界的な繊維廃棄物追跡システムの欠如 50

5.3 ポーターの5つの力分析 51

5.3.1 代替品の脅威 52

5.3.2 供給者の交渉力 52

5.3.3 新規参入の脅威 52

5.3.4 購入者の交渉力 52

5.3.5 競争の激しさ 52

5.4 主要な利害関係者および購買基準 53

5.4.1 購買プロセスにおける主要な利害関係者 53

5.4.2 購買基準 53

5.5 マクロ経済指標 55

5.5.1 世界のGDP動向 55

5.6 バリューチェーン分析 56

5.6.1 収集 57

5.6.2 選別 57

5.6.3 リサイクル 57

5.6.4 エンドユーザー 57

5.7 エコシステム分析 58

5.8 事例研究分析 59

5.8.1 ブラジルの繊維・衣料産業 59

5.8.2 繊維リサイクル協会 59

5.8.3 繊維リサイクルの変革 60

5.9 規制環境 60

5.9.1 規制シナリオ 60

5.9.1.1 グローバルリサイクルスタンダード(GRS) 60

5.9.1.2 リサイクルクレームスタンダード(RCS) 61

5.9.1.3 国際標準化機構 14021:2016 61

5.9.2 規制機関、政府機関、その他の組織 61

5.10 技術分析 62

5.10.1 新技術—繊維リサイクル 62

5.11 顧客のビジネスに影響を与えるトレンド/ディスラプション 64

5.12 貿易分析 64

5.12.1 HSコード550510の輸出シナリオ 64

5.12.2 HSコード550510の輸入シナリオ 66

5.13 主要な会議およびイベント(2025年~2026年) 66

5.14 価格分析 68

5.14.1 地域別平均販売価格の推移(2022年~2030年) 68

5.14.2 素材別平均販売価格の推移(2022年~2030年) 69

5.14.3 主要企業別平均販売価格の推移(素材別、2024年) 70

5.15 特許分析 70

5.15.1 アプローチ 71

5.15.2 書類の種類 71

5.15.3 特許公開の動向 72

5.15.4 インサイト 72

5.15.5 特許の法的状況 72

5.15.6 管轄区域分析 73

5.15.7 主要企業/出願者 73

5.15.8 過去11年間の特許権者トップ10 74

6 素材別繊維リサイクル市場 75

6.1 はじめに 76

6.2 綿 78

6.2.1 綿は繊維廃棄物への最大の寄与源であり続ける 78

6.3 ポリエステル及びポリエステル繊維 78

6.3.1 繊維に混用されるPETは、生地に防しわ性を付与する 78

6.4 ウール 78

6.4.1 高い耐久性と長い保存期間を持つウール衣料が繊維リサイクルを促進する 78

6.5 ナイロン及びナイロン繊維 79

6.5.1 再生ナイロンに対する需要増加につながる優れた特性 79

6.6 その他の素材 79

7 繊維廃棄物別の繊維リサイクル市場 80

7.1 はじめに 81

7.2 消費前廃棄物 82

7.2.1 成長を支える製造スクラップの再生産への導入可能性 82

7.3 消費後廃棄物 83

7.3.1 リサイクルの環境的、社会的、実用的な利点

消費後繊維廃棄物が市場を牽引する 83

8 繊維リサイクル市場(プロセス別) 84

8.1 はじめに 85

8.2 機械的リサイクル 86

8.2.1 機械的リサイクル糸は、エコフレンドリー、あらかじめ着色されたソリューションを提供し、水を使わない加工とカスタム染色を可能にします 86

8.3 化学的リサイクル 87

8.3.1 混紡繊維の化学的リサイクルによる高品質繊維の回収 87

9 流通チャネル別テキスタイルリサイクル市場 88

9.1 はじめに 89

9.2 オンラインチャネル 90

9.2.1 便利で費用対効果の高い小売への需要の高まりが、オンラインチャネルの導入を促進しております。 90

9.3 小売店および百貨店 91

9.3.1 手頃な価格のアップサイクル繊維製品が小売市場の成長を牽引

繊維リサイクル 91

10 繊維リサイクル市場、最終用途産業別 92

10.1 はじめに 93

10.2 アパレル 95

10.2.1 経済成長と可処分所得の増加がアパレル市場を牽引 95

10.2.2 スポーツウェア 95

10.2.3 インナーウェア 95

10.2.4 アウターウェア 95

10.3 ホームファニッシング 96

10.3.1 スタイル、カラー、インテリアデザインの新たな潮流と変化がホームファニッシング産業を牽引 96

10.3.2 ベッドリネン 96

10.3.3 カーペット 96

10.3.4 カーテン 96

10.4 産業・機関向け 97

10.4.1 大量の繊維廃棄物が繊維リサイクル市場を牽引 97

10.5 その他のエンドユーザー産業 97

11 地域別繊維リサイクル市場 98

11.1 はじめに 99

11.2 アジア太平洋地域 101

11.2.1 中国 105

11.2.1.1 巨大な繊維産業が市場を牽引 105

11.2.2 日本 106

11.2.2.1 アパレル産業が市場成長に大きく影響 106

11.2.3 インド 108

11.2.3.1 安価な労働力と繊維・繊維製品の入手可能性が市場を牽引 108

11.2.4 韓国 110

11.2.4.1 大規模な合成繊維産業が繊維リサイクルの需要を促進 110

11.2.5 オーストラリア 112

11.2.5.1 汚染対策のための政府の取り組みが繊維リサイクルを増加させる 112

11.2.6 インドネシア 113

11.2.6.1 繊維・アパレル輸出の増加が市場成長を支える 113

11.2.7 ベトナム 115

11.2.7.1 自由貿易協定と繊維産業への投資が市場を後押し 115

11.2.8 その他のアジア太平洋地域 117

11.3 北米 118

11.3.1 アメリカ 121

11.3.1.1 繊維リサイクル需要拡大に向けた研究開発への多額の投資とイノベーション主導の有機的成長戦略 121

11.3.2 カナダ 123

11.3.2.1 大規模な衣料産業による繊維リサイクル需要の増加 123

11.3.3 メキシコ 125

11.3.3.1 家具用および保護用産業用繊維の需要が市場を牽引 125

11.4 ヨーロッパ 126

11.4.1 英国 130

11.4.1.1 英国がヨーロッパ最大の市場シェアを占める見込み 130

11.4.2 ドイツ 132

11.4.2.1 ニットアパレル生地、人工繊維、合成糸、機械の輸出が市場を牽引 132

11.4.3 ロシア 134

11.4.3.1 繊維製品の輸入を促進するための低価格と輸入関税の導入 134

11.4.4 フランス 136

11.4.4.1 成長を支える国内外の企業による高度に発達した成熟市場 136

11.4.5 イタリア 137

11.4.5.1 繊維リサイクルを推進するためのブランド生地の立ち上げとファッション製品の輸出に関する取り組み 137

11.4.6 スペイン 139

11.4.6.1 堅調な経済成長と、市場を牽引する工業用・家庭用繊維製品への需要の高まり 139

11.4.7 オランダ

141 11.4.7.1 EU域内で衣類を輸出するオランダ企業が市場に影響を与える 141 141

11.4.7.1 EU域内での衣類輸出を行うオランダ企業が市場に影響を与える 141

11.4.8 その他のヨーロッパ 142

11.5 中東・アフリカ 144

11.5.1 GCC諸国 147

11.5.1.1 サウジアラビア 148

11.5.1.1.1 人口増加とGDP上昇による繊維製品の需要創出 148

11.5.1.2 アラブ首長国連邦(UAE) 150

11.5.1.2.1 繊維・アパレル製造施設の強力な存在感が市場を牽引 150

11.5.1.3 その他のGCC諸国 152

11.5.1.4 エジプト 154

11.5.2 南アフリカ 153

11.5.2.1 最新技術への投資と導入が繊維産業を牽引 153

11.5.3 その他中東・アフリカ諸国 155

11.6 南アメリカ 156

11.6.1 ブラジル 159

11.6.1.1

工業化、都市化、および増加する可処分所得が市場成長を支える

159

11.6.2

アルゼンチン 161

11.6.2.1

拡大する婦人服市場が需要を促進

繊維リサイクルへの需要 161

11.6.3 南米その他の地域 162

12 競争環境 164

12.1 概要 164

12.2 主要企業の戦略/勝因 164

12.3 収益分析(2020年~2024年) 166

12.4 2024年における市場シェア分析 166

12.5 企業評価と財務指標 169

12.6 ブランド/製品比較 170

12.7 企業評価マトリックス:主要プレイヤー、2024年 171

12.7.1 スター企業 171

12.7.2 新興リーダー 171

12.7.3 普及型プレイヤー 171

12.7.4 参加企業 171

12.7.5 企業フットプリント: 主要プレイヤー、2024年 173

12.7.5.1 企業フットプリント 173

12.7.5.2 地域フットプリント 173

12.7.5.3 材料フットプリント 174

12.7.5.4 廃棄物フットプリント 174

12.7.5.5 最終用途産業フットプリント 175

12.8 企業評価マトリックス:スタートアップ/中小企業、2024年 175

12.8.1 先進的企業 175

12.8.2 対応力のある企業 175

12.8.3 ダイナミックな企業 176

12.8.4 スタート地点 176

12.8.5 競合ベンチマーキング:主要スタートアップ/中小企業、2024年 177

12.8.5.1 主要スタートアップ/中小企業の詳細リスト 177

12.8.5.2 主要スタートアップ/中小企業の競合ベンチマーキング 178

12.9 競争環境 180

12.9.1 製品発売 180

12.9.2 取引 180

12.9.3 事業拡大 181

13 企業プロファイル 182

13.1 主要企業 182

13.1.1 レンツィングAG 182

13.1.1.1 事業概要 182

13.1.1.2 提供製品・ソリューション・サービス 183

13.1.1.3 最近の動向 184

13.1.1.3.1 製品発表 184

13.1.1.3.2 取引 184

13.1.1.3.3 事業拡大 185

13.1.1.4 MnMの見解 185

13.1.1.4.1 勝利の権利 185

13.1.1.4.2 戦略的選択 186

13.1.1.4.3 弱みと競合上の脅威 186

13.1.2 ビルラ・セルロース(グラシム・インダストリーズ・リミテッド) 187

13.1.2.1 事業概要 187

13.1.2.2 提供製品・ソリューション・サービス 188

13.1.2.3 最近の動向 188

13.1.2.3.1 製品発売 188

13.1.2.3.2 取引 188

13.1.2.4 MnMの見解 189

13.1.2.4.1 勝つ権利 189

13.1.2.4.2 戦略的選択 189

13.1.2.4.3 弱みと競合上の脅威 189

13.1.3 ヒョソンTNC 190

13.1.3.1 事業概要 190

13.1.3.2 提供製品・ソリューション・サービス 191

13.1.3.3 最近の動向 191

13.1.3.3.1 取引事例 191

13.1.3.4 MnMの見解 192

13.1.3.4.1 勝つ権利 192

13.1.3.4.2 戦略的選択 192

13.1.3.4.3 弱点と競合上の脅威 192

13.1.4 ユニフィ・インク 193

13.1.4.1 事業概要 193

13.1.4.2 提供製品・ソリューション・サービス 194

13.1.4.3 MnMの見解 195

13.1.4.3.1 勝利の権利 195

13.1.4.3.2 戦略的選択 195

13.1.4.3.3 弱点と競合上の脅威 195

13.1.5 RENEWCELL (ALTOR) 196

13.1.5.1 事業概要 196

13.1.5.2 提供製品・ソリューション・サービス 196

13.1.5.3 最近の動向 197

13.1.5.3.1 取引実績 197

13.1.5.4 MnMの見解 197

13.1.5.4.1 勝つ権利 197

13.1.5.4.2 戦略的選択 198

13.1.5.4.3 弱点と競合上の脅威 198

13.1.6 パタゴニア社 199

13.1.6.1 事業概要 199

13.1.6.2 提供製品・ソリューション・サービス 199

13.1.6.3 MnMの見解 200

13.1.7 テキスタイル・リサイクル・インターナショナル(ウォーターランド) 201

13.1.7.1 事業概要 201

13.1.7.2 提供製品・ソリューション・サービス 201

13.1.7.3 最近の動向 202

13.1.7.3.1 取引実績 202

13.1.7.4 MnMの見解 202

13.1.8 リー・ファイバーズ 203

13.1.8.1 事業概要 203

13.1.8.2 提供製品・ソリューション・サービス 203

13.1.8.3 MnMの見解 204

13.1.9 マーテックス・ファイバー 205

13.1.9.1 事業概要 205

13.1.9.2 提供製品・ソリューション・サービス 205

13.1.9.3 MnMの見解 205

13.1.10 ザ・ウールマーク・カンパニー 206

13.1.10.1 事業概要 206

13.1.10.2 提供製品・ソリューション・サービス 206

13.1.10.3 MnMの見解 206

13.1.11 東洋紡織株式会社 207

13.1.11.1 事業概要 207

13.1.11.2 提供製品・ソリューション・サービス 208

13.1.11.3 MnMの見解 209

13.2 その他の主要企業 210

13.2.1 WORN AGAIN TECHNOLOGIES 210

13.2.2 PURE WASTE 211

13.2.3 REMONDIS SE & CO. KG 212

13.2.4 RETEX TEXTILES INC. 213

13.2.5 BOER GROUP 214

13.2.6 INFINITED FIBER COMPANY 215

13.2.7 PISTONI S.R.L 216

13.2.8 AMERICAN TEXTILE RECYCLING SERVICE 217

13.2.9 レジュ 218

13.2.10 エコテックス・グループ 219

13.2.11 プロコテックス 220

13.2.12 イノウイーオ 221

13.2.13 アナンディ・テキスタイルズ 222

13.2.14 ウシャ・ヤーンズ株式会社 223

13.2.15 ゲブル・オットー・バウムヴォルフェインツィルネライ有限会社 224

14 付録 225

14.1 ディスカッションガイド 225

14.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 228

14.3 カスタマイズオプション 230

14.4 関連レポート 230

14.5 著者詳細 231

| ※参考情報 繊維リサイクルとは、使用済みのテキスタイルを再利用または再製造するプロセスのことを指します。環境問題が深刻化する中で、繊維リサイクルは持続可能な社会の実現に必要不可欠な要素となっています。毎年、膨大な量の衣類や布製品が廃棄されており、これにより多くの資源が無駄になっています。この問題を解決するために、繊維リサイクルの重要性が高まっています。 繊維リサイクルの種類には、主に再利用、再生、および再製造があります。再利用は、古い衣類やテキスタイルをそのまま別の用途で使用することを指します。例えば、衣類を寄付したり、古着屋で販売したりすることが該当します。また、再利用を通じて、衣類を修理やリメイクすることも含まれます。 再生は、使用済みの繊維を原材料として、再び新しい繊維や製品を生産するプロセスです。たとえば、ポリエステルの衣類を回収し、化学的に加工して新しいポリエステル繊維を作ることが一例です。これにより、石油資源を節約し、新しい繊維の生産に伴う環境負荷を軽減することができます。 再製造は、使用済み製品を解体してそれに含まれる素材を新しい製品に再加工することを意味します。繊維製品を分解し、その素材を使用して新たな商品を作ることで、資源の無駄を減らすことができるのです。これにより、廃棄物を減少させることができるため、企業や消費者にとってもエコロジーに配慮した取り組みとなります。 繊維リサイクルの用途は多岐にわたります。再利用された衣類は、寄付団体、フリマアプリ、リサイクルショップなどを通じて、まだ使用可能な状態のまま新たなライフサイクルを得ることができます。一方、再生された繊維は、新しい衣類や家庭用品、自動車の内装材などに再利用されることが多いです。また、再製造された製品は、工業用の資材や建築材料などとしても利用されます。 最近では、技術の進歩により繊維リサイクルの効率が向上しています。例えば、化学的リサイクルと呼ばれる技術では、プラスチック製の衣類を化学的に処理することで、基礎的な化学物質に分解し、再び高品質のポリエステルを生成することが可能です。このプロセスにより、リサイクル素材の品質が向上し、ファッション業界でも使用されるようになっています。 機械的リサイクルも重要な技術の一つです。古い布地を粉砕し、繊維状に戻すことで新たな製品に加工する方法です。これにより、衣類の再生が可能になりますが、品質の面で限界がある場合もあります。 さらに、サステナブルデザインという考え方も浸透してきています。衣類を作る段階からリサイクルを考慮し、材料を選定することが重要です。また、消費者も意識を持ち、長く愛用できる服やリサイクル可能な素材の製品を選ぶことが求められています。 繊維リサイクルの動向としては、企業間での連携が進み、循環型経済を促進しようとする動きがあります。企業は、自社ブランドの製品を回収し、リサイクルするプログラムを導入することで、持続可能なビジネスモデルを確立しようとしています。これにより、消費者も参加しやすくなり、より多くの人々がリサイクルに関心を持つようになってきています。 最後に、繊維リサイクルは単なる廃棄物管理や資源の再利用にとどまらず、新しい価値を創出する可能性を秘めています。環境に配慮した消費行動や企業の取り組みが進む中、繊維リサイクルは今後ますます重要な役割を果たすことでしょう。持続可能な社会の実現には、繊維リサイクルの推進が不可欠です。 |