園芸用プラスチック市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域における園芸用プラスチック市場の成長は、主に都市化の進展、可処分所得の増加、そして住宅改修や屋外美観への消費者関心の高まりによって牽引されております。主要都市圏における不動産および造園分野の拡大も、耐久性に優れ、耐候性のあるプラスチック製ガーデン製品の需要に寄与しております。

プラスチック素材の手頃な価格、汎用性、低メンテナンス性により、園芸用プラスチック市場は強い成長勢いを示しております。代表的な製品には、軽量性と屋外環境下での長寿命が評価されるガーデンプランター、収納ボックス、フェンス、鉢、物置、デッキ材、芝生用アクセサリーなどが含まれます。

再生可能なプラスチック複合材、紫外線安定化素材、エコフレンドリーな添加剤の進歩は、都市部および準都市部の住宅地において、イノベーション、持続可能性、市場浸透に向けた新たな機会を開いております。

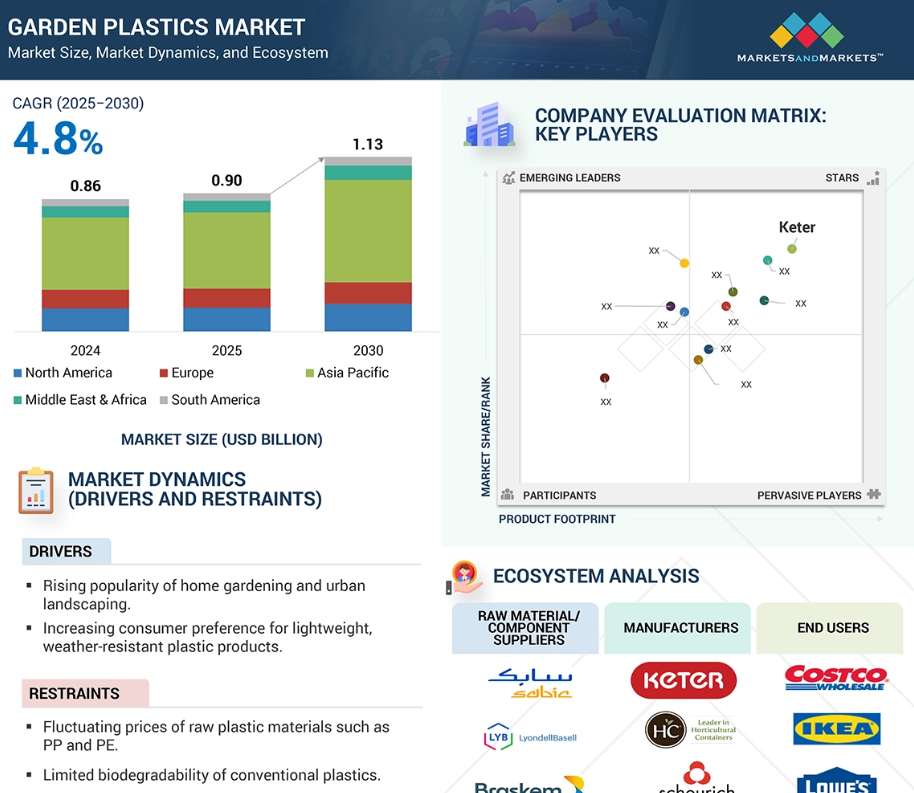

アジア太平洋地域は最も急速な成長が見込まれ、予測期間中に年平均成長率(CAGR)6.1%を記録すると予測されています。

プラスチック使用に対する監視強化、環境問題、リサイクルインフラの不足、原材料価格の変動といった課題が、園芸用プラスチック市場の成長可能性に影響を与え続けています。

世界の園芸用プラスチック市場の動向

推進要因:家庭菜園および都市景観整備の人気の高まり

裏庭でのガーデニング/家庭菜園/都市型ガーデニングへの関心の高まりは、園芸用プラスチック分野の成長を牽引する主要な要因の一つです。消費者のライフスタイルの変化、より環境に配慮した/持続可能で自給自足的な選択肢の必要性に対する認識の高まりが、この消費者行動の変化を形成しました。この傾向はCOVID-19パンデミックによりさらに加速しました。消費者が自宅や生活空間の改善に取り組み、ガーデニングを通じて精神的健康の維持・向上を図ったためです。家庭菜園用品(鉢、プランター、種まきトレイ、コンポスター、高床式菜園ベッドなど、家庭菜園家向けのシンプルなプラスチック製品)の需要はこの期間に増加しました。プラスチック製ガーデニング製品は、低コスト、軽量、耐久性、汎用性といった独自の利点を有しています。例えば、北米やヨーロッパなどの地域は、可処分所得が高く、造園文化が確立されている歴史があります。一方、アジア太平洋や南米アメリカなどの地域では、都市空間が制限される中、屋上庭園や垂直菜園の必要性が認識されつつあります。さらに、ソーシャルメディアやオンラインガーデニングコミュニティが、園芸資材の市場性を高め、認知度を向上させ、消費者の関与を促進しています。

抑制要因:PPやPEなどのプラスチック原料価格の変動

園芸用プラスチック業界は、主にポリプロピレン(PP)とポリエチレン(PE)といった石油由来の多様な原料に大きく依存しております。これらのポリマーは園芸用プラスチック製造コストの重要な割合を占めるため、業界は原油価格とその変動性に敏感に反応します。原油価格は、地政学的不安や紛争、サプライチェーンの混乱、マクロ経済の不確実性など様々な事情により、市場で頻繁に変動します。サプライチェーンの混乱や地政学的緊張は原油価格の上昇を招き、ひいてはプラスチック樹脂価格の上昇につながります。これによりサプライチェーン全体の供給業者のコストが増加します。樹脂価格が月単位、あるいは週単位で上昇した場合、供給業者は微妙な判断を迫られます。樹脂価格の上昇分を吸収して利益率を縮小するか、顧客への価格を引き上げて需要減退のリスクを負うかの選択です。園芸用プラスチック産業の主要な国内メーカーの多くは、長期供給契約や市場優位性を持たない小規模サプライヤーであり、価格変動に対するヘッジ手段が乏しい状況です。不安定な世界的な原油価格の影響に加え、園芸用プラスチック産業は、輸送の混乱や遅延、加工工場の操業停止、原材料不足といった不確定要素も考慮しなければならず、これら全てがプラスチック原料価格の複雑さと予測困難さを増大させています。樹脂価格の上昇と不安定化、さらに輸送遅延により、価格の不確実性は財務計画や事業計画の策定をほぼ不可能にしています。価格不安定性はサプライチェーン全体に直接波及し、サプライヤーレベルでの生産・出荷に影響を与えるだけでなく、流通業者の価格設定や消費者価格にも影響を及ぼします。

機会:園芸製品における再生プラスチックおよびバイオベースプラスチックの需要増加

環境持続可能性の重要性が高まる中、園芸用途全般で再生プラスチックおよびバイオベースプラスチックの需要が生じております。世界的な循環型経済への移行に伴い、政府と産業双方が同様のアプローチを採用する中で、ポット、プランター、堆肥箱、芝生縁取り材などへの使用において、使用済み再生プラスチック(PCR)および再生可能バイオ樹脂の利用が増加しております。再生ポリエチレン(rPE)、再生ポリプロピレン(rPP)、ポリ乳酸(PLA)などの素材は、カーボンフットプリントを低減するエコフレンドリーな代替品の製造に使用されています。これらの製品は、持続可能で環境負荷の低い商品を好む消費者の嗜好に合致し、メーカーにとって新たな規制要件を満たす道筋を提供します。例えば、EUの規制ではプラスチック製品に最低限のリサイクル素材含有率が義務付けられており、生産者は環境に配慮した素材への移行を迫られています。この変化は、企業が市場で差別化を図り、環境意識の高い顧客層にリーチする機会を生み出すと同時に、新たな持続可能な市場セグメントへの参入を可能にしております。

課題:粘土、金属、木材などの生分解性・天然素材代替品との競争激化

粘土、金属、竹、木材、石材などの天然・生分解性素材が、園芸用プラスチック市場において競争を激化させております。環境意識の高い消費者は、持続可能で美的価値が高く、環境負荷の低い天然素材を選択する傾向にあります。テラコッタ鉢、木製プランター、金属製ガーデンコンテナなどの製品は、寿命を超えても永く使用でき、より生分解性の高い素材と言えます。そのため、耐久性に優れ、再販ライフサイクルが長く、パティオや屋外空間の美観を向上させる製品を求める消費者など、持続可能性が明確なこれらの製品が採用されています。天然素材は、分解されないポリエチレン(PE)やポリプロピレン(PP)製のプラスチック製品に比べ、一般的に環境への安全性が優れています。木材や竹などの再生可能資源は容易に分解され、亜鉛メッキ鋼やアルミニウムなどの金属はリサイクル可能で耐久性に優れています。「エコセーフ」や「サステナブル」と表示された環境に優しい製品は、園芸センターやオンラインショップを通じて販売促進されていますが、木材や竹といった最もシンプルな素材こそがプラスチック消費の削減・抑制につながり得ます。ヨーロッパでは、公共調達プログラムが規制に基づき供給業者にサービスを提供しており、特定のプラスチックの使用を禁止するとともに、生分解性代替品の採用を推進しています。

世界の園芸用プラスチック市場におけるエコシステム分析

ガーデン用プラスチック市場のエコシステムは、主に4種類の種類のプレイヤーで構成されています:原材料サプライヤー、プラスチックコンパウンダーおよびメーカー、流通業者、エンドユーザーです。原材料サプライヤーは、ポリプロピレン(PP)、ポリエチレン(PE)、ポリスチレン(PS)、ポリ塩化ビニル(PVC)、再生プラスチックなどのポリマーを含む、ガーデン製品の基材を提供します。プラスチックコンパウンダーおよび製造業者は、紫外線安定剤、難燃剤、着色剤、抗菌剤などの添加剤を主に使用し、屋外用途での性能を向上させるため、ポリマーを耐久性・耐候性に優れた配合物へと変換します。流通業者および卸売業者は通常、完成品(または半完成品)の園芸用プラスチック製品の物流、保管、地域輸送を管理し、家庭用、造園用、商業用のサプライチェーンにおいて、小売アクセスが幅広い製品ポートフォリオを利用できるようにします。最終ユーザーには、家庭菜園家、造園業者、不動産開発業者、都市自治体などが含まれ、屋外用家具、プランター、収納ボックス、フェンス、デッキ材、鉢、灌漑用具、装飾用ガーデンアクセサリーなど、園芸用プラスチック製品を幅広くご利用いただいております。サステナビリティへの関心が高まる中、再生プラスチック供給業者や循環型経済プラットフォームは、成長を続ける園芸用プラスチック市場における自らの位置付けを見出し始めております。

園芸用プラスチック市場において、無添加プラスチックが最も急速に成長する構成セグメントとなる見込み

園芸用プラスチック市場では、予測期間を通じて無添加プラスチックが最も急速に拡大する構成セグメントとなる見込みです。充填剤や補強材を含まないベース樹脂は、軽量でコスト効率に優れ、成形性に富む特性を備えており、鉢、プランター、装飾用フェンスなどの消費者向けガーデン製品を大量生産するのに適した素材です。無充填材の基本的な組成は、単純なリサイクルと再加工を可能にし、造園や住宅改修分野における持続可能性目標の推進に寄与します。無充填プラスチック市場が拡大している背景には、園芸製品メーカーが生産コスト削減を図りつつ製品デザインの多様性を実現する必要性があります。コスト意識の高い市場での広範な採用と屋外用途における拡張性が、その予測成長軌道を支えています。

汎用プラスチック(HDPE)が2番目に成長率の高いプラスチックタイプに

園芸製品に使用される様々なプラスチック種類の中でも、汎用プラスチック、特に高密度ポリエチレン(HDPE)は、2番目に高い成長率を記録すると予測されています。HDPE素材は、優れた強度と耐紫外線性、加工の容易さを兼ね備えており、屋外用収納容器、ガーデンボーダー、堆肥箱、雨水貯水タンクに最適です。耐衝撃性と耐水性を兼ね備えているため、天候が変動しやすい環境での使用に最適です。HDPEは世界中で入手可能であり、リサイクル可能でブロー成形と押出成形の両方に適しているため、先進国および発展途上国の園芸製品セグメントにおける市場拡大を牽引し、人気が高い選択肢であり続けています。この素材の性能対コスト比は、園芸関連消費財における応用拡大の強力な推進力であり続けています。

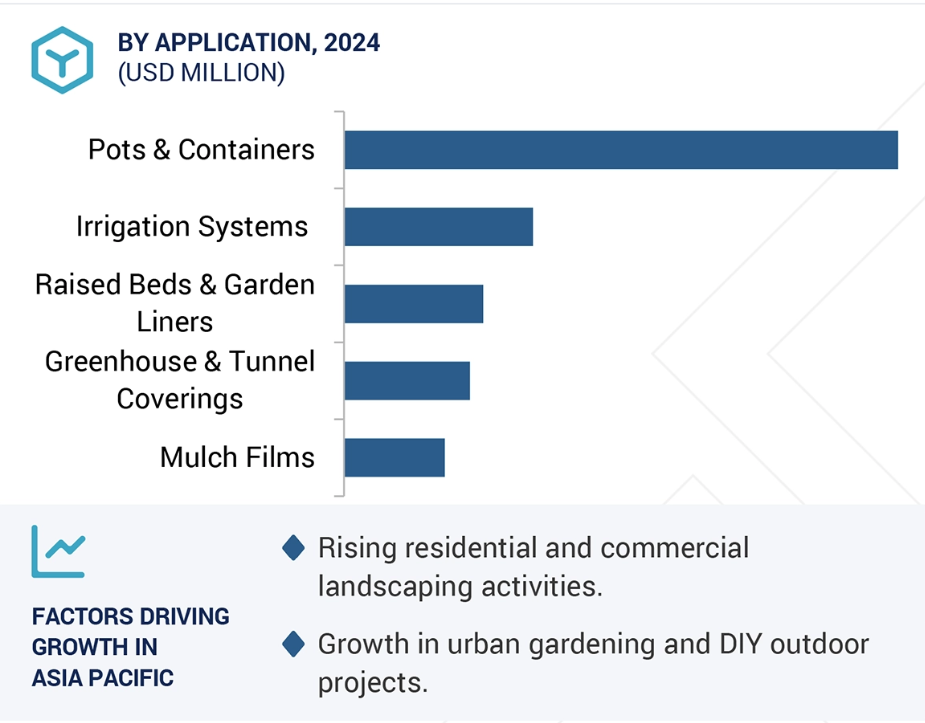

アジア太平洋地域が園芸用プラスチック市場で最も急速に成長する地域となる見込み

予測期間中、アジア太平洋地域は急速に発展する都市部、拡大する中産階級人口、家庭菜園への関心の高まり、屋外美観への関心などにより、園芸用プラスチック市場で最も高い成長率を示すと予想されます。中国、インド、ベトナム、インドネシアなどの国々では、プラスチック製プランターから灌漑用具、収納ボックスに至るまで、手頃な価格のモジュール式園芸製品への需要が増加しています。同地域の製造拠点は、有利な生産経済性、豊富な労働力、拡大するプラスチック樹脂生産能力の恩恵も受けています。緑化インフラやスマートシティの景観整備への投資増加、および消費者の住宅改修活動により、園芸用プラスチックは安定した需要を維持しています。政府支援、電子商取引の拡大、柔軟な現地生産能力を背景に、世界市場成長はアジア太平洋地域が主導すると予想されます。

2025年から2030年にかけて最も高いCAGRを達成する地域

中国:地域内で最も成長が速い市場

園芸用プラスチック市場の最新動向

- 2025年4月、HCカンパニーズはクラシックホーム&ガーデンと合併し、統合ブランド名「Growscape」のもとで事業を展開。

- 2025年4月、従来エンジニアリングマテリアルズ部門で園芸用プラスチック製品を提供していたベリー社が、アムコール社の統合包装プラットフォームに統合されました。

- 2025年1月、エルホB.V.社は、アンバー、エデン、ジューンの3つのエレガントなシリーズを特徴とするプレミアムコレクションを発表しました。

- 2024年10月、シェーリッヒ社はAMES Companies(英国)と独占販売契約を締結し、AMES社の小売チャネルを通じて350以上のSKUを英国市場に投入いたしました。

主要市場プレイヤー

園芸用プラスチック市場の主要プレイヤーには以下が含まれます

Keter (Israel)

THE HC COMPANIES, INC. (US)

Scheurich GmbH & Co. KG (Germany)

Elho B.V. (Netherlands)

Horst Brandstätter Group (Germany)

The AMES Companies (US)

Berry Global Inc. (US)

RKW Group (Germany)

BASF (Germany)

Armando Alvarez Group (Spain)

Landmark Plastic Inc. (US)

East Jordan Plastics, Inc. (US)

CREO Group (US)

T.O. Plastics, Inc. (US)

Capi Europe (Netherlands)

Harshdeep India (India)

Euro3plast S.p.A. (Italy)

SA Plastikor (Pty) Ltd. (South Africa)

Cosmoplast UAE (UAE)

Finolex Plasson (India)

Kisan (India)

Taizhou Shengerda Plastic Co., Ltd. (China)

Hosco India (India)

Taizhou Kedi Plastic Co., Ltd. (China)

VIP PLASTICS (India)

1 はじめに 24

1.1 調査目的 24

1.2 市場定義 24

1.3 調査範囲 25

1.3.1 対象市場 25

1.3.2 対象範囲と除外範囲 26

1.3.3 対象期間 27

1.3.4 対象通貨 27

1.3.5 対象単位 27

1.4 ステークホルダー 27

2 調査方法論 28

2.1 調査データ 28

2.1.1 二次データ 29

2.1.1.1 主要な二次情報源の一覧 29

2.1.1.2 二次情報源からの主要データ 29

2.1.2 一次データ 30

2.1.2.1 一次情報源からの主要データ 30

2.1.2.2 産業の主な知見 31

2.1.2.3 専門家へのインタビューの内訳 31

2.2 市場規模の推定 32

2.2.1 ボトムアップアプローチ 32

2.2.2 トップダウンアプローチ 33

2.3 データの三角測量 34

2.4 調査の前提条件 35

2.5 成長率の前提条件/予測 35

2.5.1 供給側 35

2.5.2 需要側 36

2.6 リスク評価 36

2.7 制限事項 36

3 エグゼクティブサマリー 37

4 プレミアムインサイト 41

4.1 ガーデンプラスチック市場におけるプレイヤーにとっての魅力的な機会 41

4.2 プラスチック種類別園芸用プラスチック市場 41

4.3 組成別園芸用プラスチック市場 42

4.4 用途別園芸用プラスチック市場 42

4.5 主要国別園芸用プラスチック市場 43

5 市場概要 44

5.1 はじめに 44

5.2 市場動向 45

5.2.1 推進要因 45

5.2.1.1 家庭菜園および都市景観整備の人気の高まり 45

5.2.1.2 軽量で耐候性に優れたプラスチック製品への嗜好の高まり 46

5.2.1.3 家庭用建設および屋外生活空間の成長 46

5.2.1.4 プラスチック製ガーデン製品のコスト効率と製造の容易さ 47

5.2.2 抑制要因 47

5.2.2.1 PPやPEなどのプラスチック原料価格の変動 47

5.2.2.2 従来型プラスチックの限られた生分解性 48

5.2.3 機会 48

5.2.3.1 ガーデン製品における再生プラスチックおよびバイオベースプラスチックの需要増加 48

5.2.3.2 スマートガーデニングツールおよびモジュラー式プラスチックプランターの需要拡大 48

5.2.3.3 耐紫外線性と美的価値を向上させた園芸用プラスチックの革新 49

5.2.3.4 都市緑化計画の拡大に伴い新興市場への進出 49

5.2.4 課題 50

5.2.4.1 粘土、金属、木材などの生分解性素材や天然素材との競争激化 50

5.2.4.2 素材選定におけるコストと持続可能性のバランス 50

5.2.4.3 長時間の太陽光や湿気への曝露に対する製品耐久性の管理 51

5.3 ポーターの5つの力分析 52

5.3.1 供給者の交渉力 52

5.3.2 購入者の交渉力 53

5.3.3 競争の激しさ 53

5.3.4 新規参入の脅威 53

5.3.5 代替品の脅威 53

5.4 顧客ビジネスに影響を与えるトレンド/ディスラプション 54

5.5 エコシステム分析 55

5.6 バリューチェーン分析 56

5.7 規制環境 58

5.7.1 規制機関、政府機関、その他の組織 58

5.7.2 規制 61

5.7.2.1 カリフォルニア州プロポジション65 – 安全な飲料水及び

有害物質規制法(1986年) 61

5.7.2.2 TSCA(有害物質規制法) – 15 U.S.C. 2601 et seq. 61

5.7.2.3 カナダの使い捨てプラスチック禁止規則

(SOR/2022-138) 61

5.7.2.4 REACH規則(EC)No 1907/2006 – 化学物質の登録、評価、認可および制限 61

5.7.2.5 包装および包装廃棄物指令(94/62/EC) 61

5.7.2.6 循環型経済行動計画(2020年) 61

5.7.2.7 ブラジルの国家固形廃棄物政策(法律第12.305/2010号) 61

5.7.2.8 チリのEPR法(法律第20.920号) 62

5.7.2.9 インド – プラスチック廃棄物管理規則(2016年制定、2022年改正) 62

5.7.2.10 中国 – プラスチック汚染対策(2020-2025年) 62

5.7.2.11 日本 – 容器包装リサイクル法

(平成7年法律第112号) 62

5.7.2.12 南アフリカ – 拡大生産者責任規則(2021年) 62

5.7.2.13 アラブ首長国連邦 – 統合廃棄物管理戦略(2021–2040年) 62

5.7.2.14 サウジアラビア – 生分解性プラスチックに関するSASO技術規制(M.A-156-16-03-01) 62

5.8 貿易分析 63

5.8.1 輸入シナリオ(HSコード391733) 63

5.8.2 輸出シナリオ(HSコード391733) 64

5.8.3 輸出シナリオ(HSコード392690) 65

5.8.4 輸入シナリオ(HSコード392690) 66

5.9 価格分析 67

5.9.1 主要企業の平均販売価格動向(用途別、2024年) 68

5.9.2 平均販売価格動向(地域別、2024年~2030年) 68

5.10 技術分析 70

5.10.1 主要技術 70

5.10.1.1 バイオベースプラスチックの配合 70

5.10.1.2 再生ポリマーの統合(PCRおよびPIR) 70

5.10.2 補完技術 71

5.10.2.1 スマート自動給水システム 71

5.10.2.2 紫外線安定化および耐候性添加剤 71

5.10.3 隣接技術 71

5.10.3.1 スマートガーデニングとIoT統合 71

5.10.3.2 産業農法およびモジュラー式都市プランター 71

5.11 特許分析 72

5.11.1 方法論 72

5.11.2 文書の種類 72

5.11.3 過去10年間の公開動向 73

5.11.4 考察 73

5.11.5 特許の法的状況 74

5.11.6 管轄区域分析 74

5.11.7 主要出願者 75

5.12 事例研究分析 76

5.12.1 ケター社によるガーデン収納製品における再生プラスチックへの移行

76

5.12.2 HC社グループによるプラスチック製プランター向けクローズドループリサイクルの導入

76

5.12.3 ガーデン家具におけるバイオベース複合材料への移行(ナルディ社(イタリア)) 77

5.13 主要カンファレンス及びイベント(2025-2026年) 77

5.14 投資及び資金調達シナリオ 78

5.15 AI/人工知能がガーデンプラスチック市場に与える影響 79

5.15 ジェネレーティブAI/AIが園芸用プラスチック市場に与える影響 79

5.15.1 はじめに 79

5.15.2 製品設計と消費者インサイトにおけるAIの活用 79

5.15.3 AIを活用した製造とサプライチェーンの最適化 79

5.15.4 持続可能性と循環型経済のためのGENAI 79

5.16 主要ステークホルダーと購買基準 80

5.16.1 購買プロセスにおける主要ステークホルダー 80

5.16.2 購買基準 81

5.17 マクロ経済分析 81

5.17.1 はじめに 81

5.17.2 GDPの動向と予測 82

5.18 2025年アメリカ関税が園芸用プラスチック市場に与える影響 82

5.18.1 はじめに 82

5.18.2 主な関税率 83

5.18.3 価格への影響分析 83

5.18.4 国・地域別への影響 84

5.18.4.1 アメリカ 84

5.18.4.2 中国 84

5.18.4.3 ヨーロッパ 84

5.18.5 用途別への影響 84

5.18.5.1 家庭用造園・ガーデニング 84

5.18.5.2 公共造園 84

5.18.5.3 電子商取引および消費者向け直接販売(DTC)チャネル 84

6 プラスチック種類別園芸用プラスチック市場 85

6.1 はじめに 86

6.2 汎用プラスチック 89

6.2.1 豊富な供給量、コスト効率、耐久性による需要の牽引 89

6.2.2 HDPE(高密度ポリエチレン) 89

6.2.3 LDPE(低密度ポリエチレン) 90

6.2.4 PP(ポリプロピレン) 90

6.2.5 PVC(ポリ塩化ビニル) 90

6.2.6 その他の汎用プラスチック 91

6.3 エンジニアリング・高性能プラスチック 91

6.3.1 優れた機械的特性、耐候性、

および燃料市場における長寿命 91

6.3.2 ABS (アクリロニトリル・ブタジエン・スチレン) 91

6.3.3 PA(ポリアミド) 92

6.3.4 PVDF(ポリフッ化ビニリデン) 92

6.3.5 POM(ポリオキシメチレン) 92

6.3.6 その他のエンジニアリング・高性能プラスチック 92

7 組成別園芸用プラスチック市場 93

7.1 はじめに 94

7.2 無充填 95

7.2.1 量産市場向けコスト効率に優れた汎用ソリューション

ガーデン製品 95

7.3 鉱物充填 96

7.3.1 剛性、寸法安定性、耐紫外線性の向上

による採用促進 96

7.4 ガラス繊維強化 97

7.4.1 高い引張強度、寸法安定性、長期耐久性による採用促進 97

7.5 その他の組成 98

8 用途別園芸用プラスチック市場 99

8.1 はじめに 100

8.2 マルチフィルム 102

8.2.1 持続可能な農業慣行による普及促進 102

8.3 灌漑システム 102

8.3.1 節水慣行の拡大による市場拡大 102

8.4 温室・トンネル用被覆材 102

8.4.1 需要拡大に向けた環境制御型農業の増加 102

8.5 高床式栽培ベッド・ガーデンライナー 103

8.5.1 市場拡大を推進する都市農業とDIY造園の増加 103

8.6 鉢・容器 103

8.6.1 需要拡大を牽引する都市園芸・造園の成長 103

8.7 その他の用途 103

9 地域別園芸用プラスチック市場 104

9.1 はじめに 105

9.2 北米 108

9.2.1 アメリカ 113

9.2.1.1 耐久性、耐候性、持続可能性を備えたプラスチック製品への需要が市場を牽引 113

9.2.2 カナダ 115

9.2.2.1 家庭用造園、商業園芸、都市インフラプロジェクトにおける強い需要が成長を促進 115

9.2.3 メキシコ 117

9.2.3.1 都市のグリーンインフラに対する需要の高まりが成長を促進 117

9.3 ヨーロッパ 119

9.3.1 ドイツ 125

9.3.1.1 堅調な国内消費、持続可能性への取り組み、ガーデンおよびアウトドアリビング分野における需要の高まりが市場を牽引 125

9.3.2 フランス 127

9.3.2.1 持続可能なライフスタイル、美的機能性、都市園芸への移行が市場を牽引 127

9.3.3 英国 129

9.3.3.1 持続可能性への消費者志向、DIY文化、耐久性のあるアウトドアリビングソリューションが市場を牽引 129

9.3.4 イタリア 131

9.3.4.1 主要ラインの拡大と、住宅、ガーデン、建設分野からの需要増加が市場成長を牽引 131

9.3.5 スペイン 133

9.3.5.1 多分野にわたる拡大と持続可能性への取り組みが成長を支える 133

9.3.6 その他のヨーロッパ諸国 135

9.4 アジア太平洋地域 137

9.4.1 中国 143

9.4.1.1 大規模な製造能力、拡大する国内造園トレンド、および拡大する世界的な輸出が市場を後押し 143

9.4.2 日本 145

9.4.2.1 先進的なイノベーション、人口動態に基づく製品開発、および環境責任への強いシフトが需要を促進 145

9.4.3 インド 147

9.4.3.1 急速な都市化、政府による持続可能性の推進、国内のイノベーションが成長を牽引 147

9.4.4 韓国 149

9.4.4.1 人口動態、在宅ライフスタイルの台頭、高まる環境意識が市場成長を支える 149

9.4.5 その他のアジア太平洋地域 151

9.5 中東・アフリカ 152

9.5.1 GCC諸国 158

9.5.1.1 サウジアラビア 160

9.5.1.1.1 都市空間の再構築、グリーンインフラの拡充、耐久性のあるエコフレンドリープラスチック製品の使用が需要を牽引 160

9.5.1.2 アラブ首長国連邦(UAE) 162

9.5.1.2.1 一人当たり所得の増加、住宅インフラの拡充、景観整備産業の成長が市場成長を促進 162

9.5.1.3 その他のGCC諸国 164

9.5.2 南アフリカ 166

9.5.2.1 持続可能な都市生活、節水、公共空間開発への新たな焦点が需要を牽引 166

9.5.3 その他中東・アフリカ地域 168

9.6 南アメリカ 169

9.6.1 ブラジル 174

9.6.1.1 リサイクル可能で耐久性のあるアウトドア用品への移行が市場を牽引 174

9.6.2 アルゼンチン 176

9.6.2.1 耐久性、耐紫外線性、耐候性に優れたプラスチック製品への需要拡大が市場を押し上げる 176

9.6.3 その他の南米アメリカ諸国 178

10 競争環境 180

10.1 概要 180

10.2 主要企業の戦略(2022-2025年) 180

10.3 市場シェア分析(2024年) 182

10.4 収益分析、2020–2024 185

10.5 企業評価と財務指標、2024 185

10.6 製品/ブランド比較 187

10.7 企業評価マトリックス:主要プレイヤー、2024年 188

10.7.1 スター企業 188

10.7.2 新興リーダー 188

10.7.3 普及型プレイヤー 188

10.7.4 参加企業 188

10.7.5 企業フットプリント:主要企業、2024年 190

10.7.5.1 企業フットプリント 190

10.7.5.2 地域フットプリント 190

10.7.5.3 種類別フットプリント 191

10.7.5.4 アプリケーション別フットプリント 191

10.7.5.5 構成別フットプリント 192

10.8 企業評価マトリックス:スタートアップ/中小企業、2024年 192

10.8.1 先進的企業 192

10.8.2 対応型企業 192

10.8.3 ダイナミック企業 193

10.8.4 スタート地点 193

10.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 194

10.8.5.1 主要スタートアップ/中小企業の詳細リスト 194

10.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 195

10.9 競争シナリオ 196

10.9.1 製品ローンチ 196

10.9.2 取引事例 197

11 企業プロファイル 199

11.1 主要プレイヤー 199

11.1.1 ケター 199

11.1.1.1 事業概要 199

11.1.1.2 提供製品・ソリューション・サービス 200

11.1.1.3 最近の動向 201

11.1.1.3.1 製品発売 201

11.1.1.3.2 取引 202

11.1.1.4 MnMの見解 202

11.1.1.4.1 勝つ権利 202

11.1.1.4.2 戦略的選択 202

11.1.1.4.3 弱点と競合上の脅威 203

11.1.2 HCカンパニーズ社 204

11.1.2.1 事業概要 204

11.1.2.1.1 提供製品・ソリューション・サービス 204

11.1.2.2 最近の動向 205

11.1.2.2.1 製品発売 205

11.1.2.2.2 取引 206

11.1.2.3 MnMの見解 206

11.1.2.3.1 勝つ権利 206

11.1.2.3.2 戦略的選択 206

11.1.2.3.3 弱みと競合上の脅威 207

11.1.3 SCHEURICH GMBH & CO. KG 208

11.1.3.1 事業概要 208

11.1.3.2 提供製品・ソリューション・サービス 208

11.1.3.3 最近の動向 209

11.1.3.3.1 取引 209

11.1.3.4 MnMの見解 210

11.1.3.4.1 勝利の権利 210

11.1.3.4.2 戦略的選択 210

11.1.3.4.3 弱点と競合上の脅威 210

11.1.4 ELHO B.V. 211

11.1.4.1 事業概要 211

11.1.4.2 提供製品・ソリューション・サービス 211

11.1.4.3 最近の動向 213

11.1.4.3.1 製品発売 213

11.1.4.4 MnMの見解 214

11.1.4.4.1 勝利の権利 214

11.1.4.4.2 戦略的選択 214

11.1.4.4.3 弱点と競争上の脅威 214

11.1.5 ホルスト・ブランドシュテッター・グループ 215

11.1.5.1 事業概要 215

11.1.5.2 提供製品・ソリューション・サービス 215

11.1.5.3 MnMの見解 217

11.1.5.3.1 勝利への権利 217

11.1.5.3.2 戦略的選択 217

11.1.5.3.3 弱みと競合上の脅威 217

11.1.6 グリフォン・コーポレーション社 218

11.1.6.1 事業概要 218

11.1.6.2 提供製品・ソリューション・サービス 219

11.1.6.3 MnMの見解 220

11.1.7 ベリー・グローバル社 222

11.1.7.1 事業概要 222

11.1.7.2 提供製品・ソリューション・サービス 223

11.1.7.3 最近の動向 224

11.1.7.3.1 取引 224

11.1.7.4 MnMの見解 224

11.1.8 RKWグループ 225

11.1.8.1 事業概要 225

11.1.8.2 提供製品・ソリューション・サービス 225

11.1.8.3 MnMの見解 226

11.1.9 BASF 227

11.1.9.1 事業概要 227

11.1.9.2 提供製品・ソリューション・サービス 228

11.1.9.3 最近の動向 229

11.1.9.3.1 製品発売 229

11.1.9.4 MnMの見解 229

11.1.10 アルマンド・アルバレス・グループ 230

11.1.10.1 事業概要 230

11.1.10.2 提供製品・ソリューション・サービス 230

11.1.10.3 MnMの見解 231

11.2 その他の主要企業 232

11.2.1 ランドマーク・プラスチック社 232

11.2.2 イースト・ジョーダン・プラスチックス社 233

11.2.3 クレオ・グループ 234

11.2.4 T.O. プラスチック社 235

11.2.5 キャピ・ヨーロッパ 236

11.2.6 ハーシュディープ・インディア 237

11.2.7 ユーロ3プラスチックス社 238

11.2.8 SA プラスティコール社 239

11.2.9 コスモプラスト UAE 240

11.2.10 フィノレックス・プラソン 241

11.2.11 キサン 242

11.2.12 台州盛格達プラスチック株式会社 243

11.2.13 ホスコ・インディア 244

11.2.14 台州ケディプラスチック株式会社 245

11.2.15 VIPプラスチック 245

12 付録 247

12.1 ディスカッションガイド 247

12.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 250

12.3 カスタマイズオプション 252

12.4 関連レポート 252

12.5 著者詳細 253

| ※参考情報 園芸用プラスチックは、植物の栽培や育成に関連するさまざまな製品を製造するために使われるプラスチック素材の総称です。これらのプラスチックは、耐久性や軽量性、耐候性といった特性を持ち、園芸や農業の分野で広く利用されています。特に、屋外用の製品では、紫外線や温度変化に対する強度が求められるため、これらの条件をクリアする素材が使われています。 園芸用プラスチックの種類は多岐にわたります。まずは、プランターや鉢などの植木鉢類です。これらは、植物を育てるための重要な容器であり、軽量で扱いやすく、形や色のバリエーションも豊富です。また、通気性や排水性の確保がされている製品も多く、根腐れを防ぎやすい設計になっています。 次に、育苗トレーやセルトレーと呼ばれるものがあります。これらは、種苗を育てるための小さいトレイで、植え付ける前の苗を育てるのに適しています。セルトレーは、個別のセルがあり、各々に植物を育成するためのスペースを提供します。育苗トレーは、効率的に種を発芽させ、後に植え替えを行うことを目的としています。 さらに、ガーデンシートやマルチングシートも重要なアイテムです。これらのシートは、土壌の温度を保つ、雑草の生育を抑制する、土壌の水分を保持するなどの役割を果たします。遮光性のあるシートを使用することで、成長を促す環境を作ることができます。また、再利用可能なタイプのシートも増えており、環境に配慮した選択肢として注目されています。 トンネルやハウスの屋根に用いられるフィルムも、園芸用プラスチックの一部です。これらは、温度管理や降雨から植物を保護するため、特に温暖な環境を必要とする作物に役立ちます。透明なプラスチックフィルムは太陽光を透過しつつ、外部の環境から植物を守るため、重要な役割を果たしています。 最近では、園芸用プラスチックに関連する技術も進化しています。例えば、バイオプラスチックの研究が進んでおり、植物由来の原料を活用した環境に優しい製品が増えています。これにより、環境負荷を軽減しつつ、同時にプラスチックが持つ特性を活用することが可能になります。 また、高性能プラスチック材料を利用した製品も増えてきており、耐久性や機能性に優れた新しいアイデアが市場に登場しています。温度や湿度を自動的に管理できるスマート園芸システムも、プラスチックを活用した技術の一例です。 園芸用プラスチックは、特に都市部での園芸や家庭菜園において、重要な役割を果たしています。これにより、限られたスペースを効率的に活用し、食の自給自足や美しい庭づくりが実現します。便利さや利便性が求められる現代において、園芸用プラスチックはますます身近な存在になっていると言えるでしょう。 このように、園芸用プラスチックはさまざまな種類があり、それぞれ異なる用途を持っています。それぞれの製品が持つ特性や利点を活かすことで、植物をより良く育てる手助けをすることができます。今後も、環境に優しい選択肢や技術の進化が期待される中で、園芸用プラスチックの利用はますます広がっていくことでしょう。特に、持続可能性を重視する動きが強まる中、これらのプラスチックが果たす役割は重要になると考えられます。 |