3Dプリンティングフィラメント市場における魅力的な機会

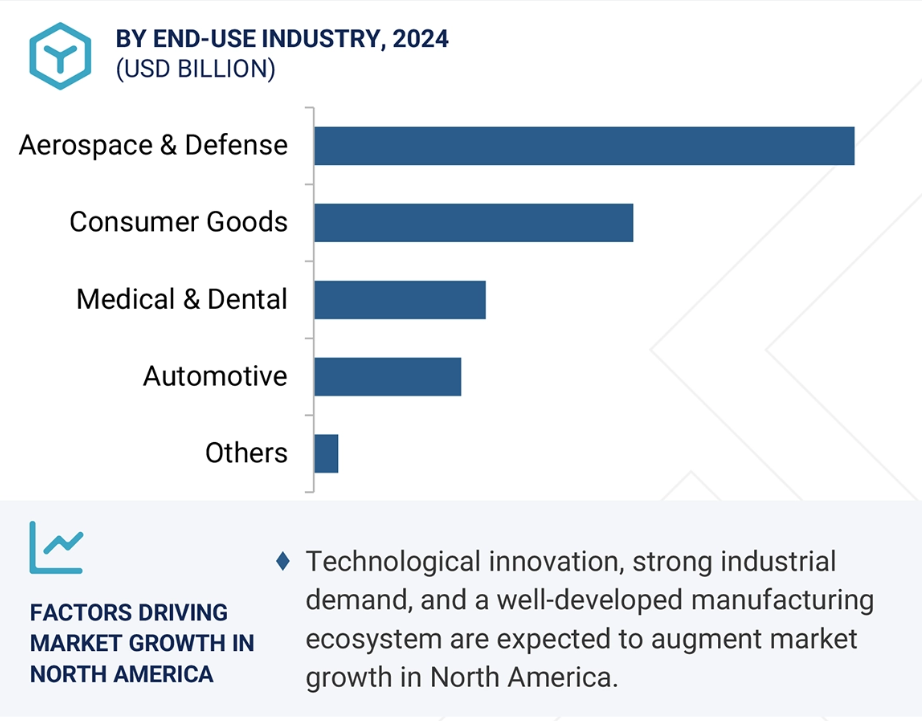

北米

北米における市場成長は、3Dプリンティングフィラメントの応用分野の拡大に起因しており、これが同地域での需要増加につながっています。

医療・歯科分野における3Dプリンティングフィラメントの応用拡大が、北米市場の成長に寄与しています。

特に自動車産業において、軽量かつ燃料効率に優れた車両部品への需要が高まっていることが、北米における3Dプリント用プラスチック市場の重要な推進要因となっております。

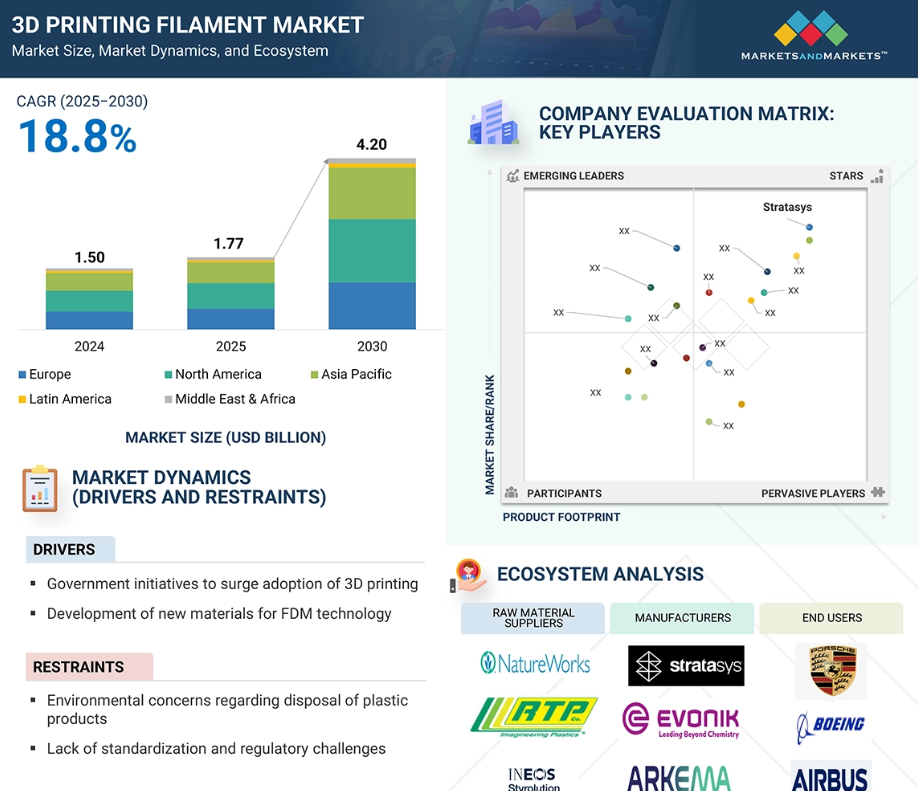

北米の3Dプリント用フィラメント市場は、予測期間中に年平均成長率(CAGR)20.1%で成長し、2030年までに15億4,000万米ドル規模に達すると見込まれております。

強力な研究開発支援、先進的なインフラの整備、政府主導の施策が、北米における積層造形技術の普及を促進しております。

世界の3Dプリンティングフィラメント市場の動向

推進要因:FDM技術向け新素材の開発

溶融積層法(FDM)における新素材の成長は、3Dプリンティングフィラメント市場の発展を牽引する主要な要因の一つです。かつてポリ乳酸(PLA)やアクリロニトリル・ブタジエン・スチレン(ABS)といった基本的な熱可塑性樹脂に限定されていたこの技術は、強度、柔軟性、耐熱性、耐薬品性を高めた特殊フィラメントが利用可能となったことで、急速に進化を遂げています。ポリエーテルエーテルケトン(PEEK)、ポリエーテルイミド(ULTEM)、炭素繊維強化プラスチック、金属含浸、さらにはセラミックベースのフィラメントを含む製品は、産業用途を大幅に拡大しました。これらの材料により、製造業者はプロトタイプだけでなく、機能的な最終用途部品を生産できるようになりました。

優れた機械的特性と卓越した熱特性を有するPEEKなどの高性能エンジニアリングフィラメントは、航空宇宙、自動車、医療・歯科産業でも頻繁に採用されています。生分解性フィラメントは、持続可能な製造目標を支援するため、消費財や包装分野で需要が高まっています。フィラメント配合の継続的な最適化により、既存のFDMプリンターとの互換性も向上しており、コスト削減とアクセシビリティの拡大につながっています。FDMプリンターとの互換性を備えた材料・フィラメントの多様化は、安定した高需要により新たな用途の創出、業界への急速な統合、そして産業横断的な高需要をもたらしており、メーカーが機能的要件を満たす特殊材料をますます見出すにつれ、今後数年間で世界の3Dプリンティングフィラメント市場が手が届く範囲となるでしょう。

抑制要因:標準化の欠如と規制上の課題

3Dプリント用フィラメント市場の抑制要因は、特に航空宇宙、医薬品、自動車などの高度に規制された分野における標準化の欠如と規制上の課題です。積層造形の普及は加速しているものの、3Dプリント材料の品質、性能、適合性に関する標準化された規制は現在存在しません。これにより、機械的特性、熱特性、生体適合性などの一貫性が求められる重要用途において、製造業者やエンドユーザーに懸念が生じております。フィラメントを取り扱う際、原材料、製造工程、供給業者の仕様の違いが、印刷結果のばらつきを引き起こす可能性があります。

その結果、製品に高い安全性と性能基準を求める産業では、確立された試験プロトコルや原料のトレーサビリティがない3Dプリント部品の使用に慎重な姿勢を示しています。さらに、FDAや航空委員会などの機関は、医療用インプラントや航空機部品に使用される材料に対して厳格な検証を要求しており、これが開発期間と生産コストの増加につながっています。同様の制約は国際貿易にも影響を及ぼし、3Dプリントによる解決策の可能性を阻害しています。産業がフィラメントに関する規制の実施と統一認証制度の確立を実現するまでは、特に高付加価値かつ安全性が重視される用途において、市場の拡大には限界が生じると予想されます。これは製造業者とエンドユーザー双方にとって重大な課題です。

機会:政府支援策を背景とした新興市場への進出

環境意識の高まりと持続可能性への取り組みを背景に、生分解性・再生フィラメントの利用が増加していることから、3Dプリント用フィラメント市場には大きな潜在的可能性が存在します。産業と消費者の双方における環境影響への意識の高まりを受け、循環型経済に適した素材への関心が増加しています。トウモロコシ澱粉やサトウキビなどの再生可能資源から製造されるPLA(ポリ乳酸)などの生分解性素材は、環境負荷が低く廃棄処理が容易なため、高い需要があります。また、産業が原材料の節約とプラスチック汚染の回避を目指す中、使用済みプラスチックを原料とするPETGを含む再生プラスチックの利用も拡大しています。

これらの環境に優しいフィラメントは、最終用途部品に高い機械的・熱物理的特性が求められない教育、試作、消費財などの産業分野で特に魅力的です。新興企業から老舗メーカーまで、石油化学製品に匹敵する性能を持ちながら化石燃料への依存度が低い持続可能な素材の開発に資源を投入しています。この動きは、環境に配慮した生産を奨励する政府政策や、環境配慮型実践を求める顧客の圧力の高まりによってさらに加速されています。持続可能性がほとんどの産業における核心課題となる中、生分解性・リサイクル可能な3Dプリント用フィラメントの開発・生産市場は、高い収益性が期待できる市場と見なせます。

課題:3Dプリンター間の互換性問題

3Dプリント用フィラメント産業が直面する最も重大な課題の一つは、フィラメントと各種3Dプリンターモデルとの非互換性です。各素材には特定の温度パラメータ、押出要件、対応するビルドプレートが必要となるため、全てのプリンターに適合する単一のフィラメントは存在しません。例えば、PEEK、ULTEM、炭素繊維強化ポリマーなどの高性能材料は、高い押出温度とベッド温度での使用が必須であり、標準的な民生用プリンターでは要件を満たせません。一方、一般的なデスクトッププリンターの多くは、PLAやPETGなどの低温材料しか使用できません。

このような不整合はユーザーの柔軟性を制限し、特に中小企業における導入コストを増加させます。顧客は高価なフィラメントを使用するため、専用プリンターの購入や現行機器の更新を余儀なくされる可能性があり、これは非常に高額になる恐れがあります。さらに、ユニバーサルなフィラメント径規格(例:1.75mm対2.85mm)が存在しないことも障壁となり、ユーザーはフィラメントとプリンターの適合性を確認する必要があります。不適切なフィラメントとプリンターの組み合わせは、印刷失敗や機械的機能性の低下を招き、最悪の場合、機器の破損を引き起こす可能性があります。こうした互換性の制約は、普及を妨げるだけでなく、特に困難な産業用途において、3Dプリント工程の効率性と一貫性を阻害します。

グローバル3Dプリントフィラメント市場エコシステム分析

予測期間中、セラミックスが最速成長の種類となる見込み

セラミックスは、その卓越した特性と産業にもたらす大きな利点から、3Dプリントフィラメント市場において最速成長の種類となることが予想されます。セラミック3Dプリントフィラメントは、優れた耐熱性、耐薬品性、強度を備えており、過酷な環境や高圧下での性能が求められる航空宇宙産業、自動車産業、医療分野などにおいて極めて重要な役割を果たします。航空宇宙産業や自動車産業で使用されるセラミックフィラメントは、断熱材やエンジン部品など、特定の車両やエンジンにおける軽量かつ強靭な部品の製造に広く活用されており、エネルギー効率の向上に寄与しています。医療分野においても、患者の個別ニーズに対応可能な特性や生体適合性から、歯科用カスタムインプラントや整形外科分野などでのセラミックフィラメントの応用が進んでいます。同時に、3Dプリント技術の発展により設計構造の自由度と生産効率が向上し、従来型手段では経済的実現が困難または不可能であった複雑なセラミック構造の製造が可能となりました。高コストであるにもかかわらず、イノベーションと問題解決のための個別化ソリューションへの需要増加、ならびに様々な分野における費用対効果が高く持続可能な製造プロセスへの需要に牽引され、市場は着実な成長を遂げています。

予測期間中、医療・歯科産業が最速成長のエンドユース産業となる見込み

予測期間中、医療・歯科産業は3Dプリントフィラメント産業において最速成長が見込まれるエンドユース分野です。これは高度にカスタマイズされた複雑な要件において、積層造形技術の活用が増加しているためです。その原動力は、患者特異的ソリューション、特に個別対応インプラント、義肢、歯科修復物、手術用ガイドに対する関心の著しい高まりに起因しています。生体適合性フィラメント(PLA、PEEK、ABSなど)は、患者の解剖構造に精密に適合する医療機器やモデルの作成に頻繁に使用され、手術計画の精度向上と治療成果の改善に貢献しています。歯科分野では、歯科疾患の増加、高齢化、歯科医療の近代化を背景に急速な成長が見込まれており、従来の手段と比較して快適性と適合性が向上した3Dプリント義歯が提供されています。さらに、手頃な価格での迅速な試作と生産リードタイムの短縮という利点が、3Dプリントソリューションへの移行をさらに促進しています。これにより、医療組織は、COVID-19パンデミック時に綿棒や人工呼吸器部品などが緊急に必要とされたように、突発的な需要に可能な限り迅速に対応することが可能となります。同時に、技術革新、有利な規制政策、世界的な医療・歯科医療投資の増加が進展を促進しており、これにより3Dプリント用フィラメントは将来の医療・歯科医療において絶対的な必要不可欠品となります。

予測期間中、アジア太平洋地域は価値と数量の両面で3Dプリント用フィラメント市場において2番目に急速に成長する地域となる見込み

アジア太平洋地域は、堅調な産業成長、技術の段階的な優先化、支援的な政府政策が相まって、3Dプリンティングフィラメント市場において価値と数量の両面で第2位の成長率を示す市場です。中国、日本、韓国、インドなどの国々は、自動車、航空宇宙、医療、消費財などの産業において、急速に積層造形技術を導入しています。特に中国は、研究開発への多額の投資と国内フィラメント生産施設の開発により、3Dプリンティング生産の主要な国際拠点となっています。さらに、原材料と労働力の低コストが、この地域をフィラメント生産において非常に競争力のあるものにしています。同時に、軽量化、持続可能性、カスタマイズ可能なソリューションへの需要の高まりにより、アジア太平洋地域ではPEEKや生分解性フィラメントなどの高性能材料への需要が増加しています。インドおよび東南アジアにおける自動車・消費財生産の現在の拡大も、これらの国々でのフィラメント消費を牽引しております。アジア太平洋地域の各国政府は、特に「中国製造2025」や「メイク・イン・インド」といった計画において、3Dプリンティングをスマート製造システムに統合する政策を採用しております。アジア太平洋地域は、成長著しい最終用途産業、コスト優位性、政策面での優遇措置が相まって、3Dプリンティングフィラメント市場全体における主要な成長ドライバーとして台頭しています。

2025年から2030年にかけて最高CAGR(年平均成長率)を記録する市場

地域内で最も成長が速いアメリカ市場

3Dプリンティングフィラメント市場の最近の動向

- 2025年5月、ストラタシス社が旧BASFアドディティブ・マニュファクチャリング事業であるフォワードAMを買収いたしました。フォワードAM事業は今後、ストラタシス社内において独立した会社として「マス・アドディティブ・マニュファクチャリングGmbH」の名称で運営されます。

- 2025年2月、ストラタシス・ダイレクト社のアリゾナ州ツーソン施設が、医療機器製造に不可欠な品質管理規格であるISO 13485認証を取得いたしました。この認証により規制順守が保証され、医療機器メーカーは複雑な患者特化部品の生産を確実に拡大することが可能となります。

- 2024年10月、アルケマと3DXTECHが共同開発した高性能PVDFフィラメント「FluorX」がUltimakerのCuraマーケットプレイスに統合され、ユーザーが検証済み材料プリントプロファイルに容易にアクセスし、最適化されたFDM印刷を実現できるようになりました。

- 2024年6月、アルケマ社はSEQENS社に対し、長期医療用インプラント用途に特化したPEKK(ケプスタン商標)の独占的製造ライセンスを付与いたしました。これは15年にわたる協業を基盤としており、SEQENS社はグローバルな販売代理店および製造ネットワークを通じて、チタンやPEEKの代替となり得る「IMPEKK」材料の販売が可能となります。

主要市場プレイヤー

3Dプリント用フィラメント市場の主要プレイヤーには以下が含まれます

Evonik Industries AG (Germany)

Arkema (France)

Huntsman International LLC (US)

Materialise (Belgium)

Stratasys (US)

Shenzhen Esun Industrial Co., Ltd. (China)

Syensqo (Belgium)

Ensinger (Germany)

Zortrax (Poland)

3DXTECH (US)

Spectrum Filaments (Poland)

Nanoe (France)

WOL3D (India)

Serafin Gruppe (Germany)

American Filament (US)

1 はじめに 27

1.1 研究目的 27

1.2 市場定義 27

1.3 市場範囲 28

1.3.1 対象範囲と除外範囲 28

1.3.2 対象期間 29

1.3.3 対象通貨 29

1.3.4 対象単位 29

1.4 制限事項 30

1.5 関係者 30

1.6 変更の概要 30

2 調査方法論 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 二次情報源からの主要データ 32

2.1.2 一次データ 33

2.1.2.1 一次情報源からの主要データ 33

2.1.2.2 主要3Dプリンティングフィラメントメーカーへのインタビュー 33

2.1.2.3 専門家への一次インタビューの内訳 34

2.1.2.4 業界の主な知見 34

2.2 市場規模推定方法論 35

2.2.1 アプローチ1:供給側アプローチ 35

2.2.2 アプローチ2:需要側アプローチ 35

2.3 ベース数値の算出 36

2.3.1 供給側 36

2.3.2 需要側 36

2.4 市場予測アプローチ 36

2.4.1 ボトムアップアプローチ 36

2.4.2 トップダウンアプローチ 37

2.5 データの三角測量 37

2.6 要因分析 39

2.7 調査の前提条件 39

2.8 調査の限界とリスク評価 40

3 エグゼクティブサマリー 41

4 プレミアムインサイト 44

4.1 3Dプリントフィラメント市場におけるプレイヤーにとっての魅力的な機会 44

4.2 3Dプリントフィラメント市場:エンドユーザー産業別および地域別 45

4.3 3Dプリントフィラメント市場:種類別 45

4.4 3Dプリントフィラメント市場:エンドユーザー産業別 46

4.5 3Dプリントフィラメント市場:主要国別 46

5 市場概要 47

5.1 はじめに 47

5.2 市場動向 48

5.2.1 推進要因 48

5.2.1.1 航空宇宙・防衛産業における3Dプリンティング用フィラメントの需要増加 48

5.2.1.2 3Dプリンティング技術導入促進に向けた政府の取り組み 49

5.2.2.1 FDM技術向け新素材の開発 49

5.2.1.3 FDM技術向け新素材の開発 49

5.2.2 抑制要因 49

5.2.2.1 フィラメント製品の廃棄に関する環境問題 49

5.2.2.2 標準化の欠如と規制上の課題 49

5.2.3 機会 50

5.2.3.1 生分解性および再生フィラメントの需要急増 50

5.2.3.2 政府支援策を背景とした新興市場への拡大 50

5.2.4 課題 50

5.2.4.1 3Dプリンター間の互換性問題 50

5.2.4.2 高度なフィラメントの高コスト 50

5.3 ポーターの5つの力分析 51

5.3.1 新規参入の脅威 52

5.3.2 代替品の脅威 52

5.3.3 購買者の交渉力 53

5.3.4 供給者の交渉力 53

5.3.5 競争の激しさ 53

5.4 サプライチェーン分析 54

5.5 バリューチェーン分析 55

5.6 エコシステム分析 56

5.7 価格分析 57

5.7.1 主要企業による3Dプリント用フィラメントの平均販売価格

57

5.7.2 地域別平均販売価格の推移 58

5.7.3 地域別平均販売価格の推移(2022年~2024年、 (米ドル/kg) 58

5.8 主要ステークホルダーと購買基準 59

5.8.1 購買プロセスにおける主要ステークホルダー 59

5.8.2 購買基準 60

5.9 技術分析 60

5.9.1 主要技術 60

5.9.1.1 溶融積層造形(FDM) 60

5.9.1.2 連続繊維補強 61

5.9.2 補完技術 61

5.9.2.1 直接エネルギー堆積(DED) 61

5.9.2.2 ワイヤアーク積層造形 61

5.10 事例研究分析 62

5.10.1 フォード・モーター・カンパニー – カスタム製造補助具

3Dプリント用フィラメントを用いた 62

5.10.2 アディダス社 – 3Dフィラメントを用いた靴部品のプロトタイピング 62

5.11 顧客ビジネスに影響を与えるトレンド/ディスラプション 63

5.12 関税および規制環境 63

5.12.1 規制機関、政府機関、その他の組織 63

5.13 2025–2026年の主要カンファレンス&イベント 66

5.14 貿易データ分析 67

5.14.1 輸入シナリオ(HSコード390330) 67

5.14.2 輸出シナリオ(HSコード390330) 68

5.15 特許分析 69

5.15.1 はじめに 69

5.15.2 方法論 69

5.15.3 書類の種類 70

5.15.4 分析結果 71

5.15.5 法的状況 71

5.15.6 管轄区域分析 71

5.15.7 主要出願者 72

5.15.8 シグニファイ・ホールディング社による特許 73

5.15.9 ベース社による特許 73

5.15.10 ハーバード大学による特許 73

5.15.11 過去10年間の特許所有者トップ10 74

5.16 ジェネレーティブAI/AIが3Dプリント用フィラメント市場に与える影響 74

5.16.1 主な用途と市場の可能性 74

5.16.2 3Dプリントフィラメント市場におけるAI導入の事例研究 75

5.17 投資および資金調達シナリオ 75

5.18 2025年アメリカ関税が3Dプリント用フィラメント市場に与える影響 76

5.18.1 はじめに 76

5.18.2 主要関税率 76

5.18.3 価格影響分析 77

5.18.4 国・地域別への影響 78

5.18.4.1 アメリカ 78

5.18.4.2 アジア太平洋地域 79

5.18.5 最終用途産業への影響 81

6 3Dプリント用フィラメント市場(種類別) 82

6.1 はじめに 83

6.2 プラスチック 85

6.2.1 様々な最終用途産業における溶融積層造形技術の採用拡大 85

6.2.2 ABS 87

6.2.3 PLA 87

6.2.4 TPE 87

6.2.5 PA 88

6.2.6 その他のプラスチック種類 88

6.3 金属 90

6.3.1 航空宇宙、自動車、防衛産業における軽量かつ高強度の部品に対する需要の高まり 90

6.3.2 ステンレス鋼 91

6.3.3 アルミニウム 92

6.3.4 銅 92

6.3.5 その他の金属の種類 92

6.4 セラミックス 94

6.4.1 高温耐性、化学的に不活性、

かつ耐摩耗性部品への需要拡大 94

6.4.2 アルミナ 95

6.4.3 ジルコニア 96

6.4.4 その他のセラミック種類 96

6.5 その他の種類 97

7 エンドユーザー産業別3Dプリンティングフィラメント市場 99

7.1 はじめに 100

7.2 航空宇宙・防衛 102

7.2.1 厳しい規制および性能基準を満たす軽量・高強度部品への需要 102

7.2.2 航空宇宙・防衛:地域別3Dプリンティングフィラメント市場 103

7.3 医療・歯科 104

7.3.1 患者個別のカスタマイズされた医療ソリューションに対する需要の増加 104

7.3.2 医療・歯科:地域別3Dプリンティングフィラメント市場 105

7.4 自動車 106

7.4.1 軽量、耐久性、コスト効率に優れたプロトタイピングおよび工具ソリューションへの需要の増加 106

7.4.2 自動車:3Dプリントフィラメント市場、地域別 107

7.5 消費財 108

7.5.1 マス・カスタマイゼーションおよび迅速なプロトタイピングに対する需要の増加 108

7.5.2 消費財:地域別3Dプリンティング用フィラメント市場 109

7.6 その他の最終用途産業 110

7.6.1 その他の最終用途産業:地域別3Dプリンティングフィラメント市場 110

8 地域別3Dプリンティングフィラメント市場 112

8.1 はじめに 113

8.2 北米 115

8.2.1 北米:3Dプリントフィラメント市場、種類別 116

8.2.2 北米:3Dプリントフィラメント市場、エンドユーザー産業別 118

8.2.3 北米:3Dプリント用フィラメント市場、国別 119

8.2.3.1 アメリカ 120

8.2.3.1.1 航空宇宙分野からの需要増加が市場成長を牽引 120

8.2.3.2 カナダ 122

8.2.3.2.1 市場を牽引する有利な政府施策 122

8.3 ヨーロッパ 123

8.3.1 ヨーロッパ:3Dプリントフィラメント市場、種類別 124

8.3.2 ヨーロッパ:3Dプリントフィラメント市場、最終用途産業別 126

8.3.3 ヨーロッパ:3Dプリントフィラメント市場、国別 127

8.3.3.1 ドイツ 129

8.3.3.1.1 自動車および航空宇宙産業における積層造形の強力な統合 129

8.3.3.2 英国 131

8.3.3.2.1 市場を牽引する政府の積極的な施策 131

8.3.3.3 フランス 132

8.3.3.3.1 3Dプリントフィラメント市場をリードする、政府主導の積層造形技術革新への投資 132

8.3.3.4 イタリア 134

8.3.3.4.1 デザイン、ファッション、高級品分野における強力な存在感が市場を牽引 134

8.3.3.5 スペイン 136

8.3.3.5.1 自動車産業における積層造形の採用増加 136

8.3.3.6 オランダ 137

8.3.3.6.1 製造業における堅調な拡大と革新 137

8.3.3.7 その他のヨーロッパ諸国 139

8.4 アジア太平洋地域 141

8.4.1 アジア太平洋地域:3Dプリントフィラメント市場(種類別) 142

8.4.2 アジア太平洋地域:3Dプリントフィラメント市場(最終用途産業別) 143

8.4.3 アジア太平洋地域:3Dプリントフィラメント市場(国別) 144

8.4.3.1 中国 145

8.4.3.1.1 強力な製造インフラと政府主導の産業デジタル化イニシアチブとの相乗効果 145

8.4.3.2 日本 147

8.4.3.2.1 医療・歯科分野における精密性・生体適合性を重視したソリューションへの需要増加 147

8.4.3.3 韓国 149

8.4.3.3.1 市場を牽引する電子および医療分野のイノベーションへの注力、政府による積極的な研究開発投資、産業・学界連携 149

8.4.3.4 インド 150

8.4.3.4.1 現地フィラメント製造の台頭と材料イノベーション 150

8.4.3.5 オーストラリア 152

8.4.3.5.1 政府主導による先進的製造への推進 152

8.4.3.6 その他のアジア太平洋地域 154

8.5 ラテンアメリカ 156

8.5.1 ラテンアメリカ:3Dプリントフィラメント市場(種類別) 156

8.5.2 ラテンアメリカ:3Dプリントフィラメント市場(最終用途産業別) 157

8.5.3 ラテンアメリカアメリカ:3D プリンティングフィラメント市場、国別 158

8.5.3.1 メキシコ 159

8.5.3.1.1 主要産業分野における積層造形技術の採用拡大 159

8.5.3.2 ブラジル 161

8.5.3.2.1 市場を牽引するインフラへの政府投資の増加 161

8.5.3.3 その他のラテンアメリカ諸国 163

8.6 中東・アフリカ 165

8.6.1 中東・アフリカ:3Dプリント用フィラメント市場、種類別 165

8.6.2 中東・アフリカ:エンドユーザー産業別3Dプリンティングフィラメント市場 166

8.6.3 中東・アフリカ:国別3Dプリンティングフィラメント市場 168

8.6.3.1 GCC諸国 169

8.6.3.1.1 アラブ首長国連邦(UAE) 169

8.6.3.1.1.1 市場成長を促進するインフラ整備イニシアチブ 169

8.6.3.1.2 サウジアラビア 171

8.6.3.1.2.1 産業ビジョン2030および国家産業開発・物流プログラム(NIDLP)による3Dプリンティングブームの推進 171

8.6.3.1.3 その他のGCC諸国 173

8.6.3.2 南アフリカ 174

8.6.3.2.1 政府主導による積層造形インフラの戦略的開発と研究開発のリーダーシップ 174

8.6.3.3 その他中東・アフリカ地域 176

9 競争環境 178

9.1 概要 178

9.2 主要企業の戦略/勝つための権利 178

9.3 収益分析、2020年~2024年 180

9.4 市場シェア分析 181

9.5 ブランド/サービス比較 183

9.5.1 3Dプリントフィラメント別ブランド/サービス比較

市場製品 183

9.6 企業評価マトリックス:主要プレイヤー、2024年 184

9.6.1 スター企業 184

9.6.2 新興リーダー 184

9.6.3 普及型プレイヤー 184

9.6.4 参加企業 185

9.6.5 企業フットプリント:主要企業、2024年 186

9.6.5.1 企業フットプリント 186

9.6.5.2 地域フットプリント 187

9.6.5.3 種類別フットプリント 188

9.6.5.4 最終用途産業別フットプリント 189

9.7 企業評価マトリックス:スタートアップ/中小企業、2024年 189

9.7.1 先進的企業 189

9.7.2 対応型企業 190

9.7.3 ダイナミック企業 190

9.7.4 スタート地点 190

9.7.5 主要スタートアップ/中小企業における競争力ベンチマーク、2024年 191

9.7.5.1 主要スタートアップ企業/中小企業の詳細リスト 191

9.7.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーク 191

9.8 3Dプリントフィラメント市場プロバイダーの評価と財務指標 192

9.9 競争環境 193

9.9.1 製品発表 193

9.9.2 取引 195

9.9.3 事業拡大 198

9.9.4 その他の動向 199

10 企業プロファイル 200

10.1 主要企業 200

10.1.1 アルケマ 200

10.1.1.1 事業概要 200

10.1.1.2 提供製品・ソリューション・サービス 201

10.1.1.3 最近の動向 202

10.1.1.3.1 その他の動向 202

10.1.1.4 MnMの見解 203

10.1.1.4.1 勝つ権利 203

10.1.1.4.2 戦略的選択 203

10.1.1.4.3 弱点と競合上の脅威 203

10.1.2 MATERIALISE 204

10.1.2.1 事業概要 204

10.1.2.2 提供製品・ソリューション・サービス 205

10.1.2.3 最近の動向 206

10.1.2.3.1 製品発売 206

10.1.2.4 MnMの見解 206

10.1.2.4.1 勝つ権利 206

10.1.2.4.2 戦略的選択 206

10.1.2.4.3 弱みと競合上の脅威 207

10.1.3 ストラタシス 208

10.1.3.1 事業概要 208

10.1.3.2 提供製品・ソリューション・サービス 209

10.1.3.3 最近の動向 210

10.1.3.3.1 取引 210

10.1.3.3.2 事業拡大 211

10.1.3.3.3 その他の動向 211

10.1.3.4 MnMの見解 212

10.1.3.4.1 勝利の権利 212

10.1.3.4.2 戦略的選択 212

10.1.3.4.3 弱点と競争上の脅威 212

10.1.4 SYENSQO 213

10.1.4.1 事業概要 213

10.1.4.2 提供製品・ソリューション・サービス 214

10.1.4.3 最近の動向 215

10.1.4.3.1 新製品発売 215

10.1.4.4 MnMの見解 215

10.1.4.4.1 勝つための権利 215

10.1.4.4.2 戦略的選択 215

10.1.4.4.3 弱みと競合上の脅威 215

10.1.5 深セン市ESUN産業株式会社 216

10.1.5.1 事業概要 216

10.1.5.2 提供製品・ソリューション・サービス 216

10.1.5.3 MnMの見解 217

10.1.5.3.1 勝利の権利 217

10.1.5.3.2 戦略的選択 217

10.1.5.3.3 弱みと競合上の脅威 217

10.1.6 エボニック・インダストリーズAG 218

10.1.6.1 事業概要 218

10.1.6.2 提供製品・ソリューション・サービス 219

10.1.6.3 最近の動向 220

10.1.6.3.1 製品発売 220

10.1.6.3.2 取引 221

10.1.6.3.3 事業拡大 221

10.1.6.4 MnMの見解 222

10.1.6.4.1 勝利の権利 222

10.1.6.4.2 戦略的選択 222

10.1.6.4.3 弱みと競合上の脅威 222

10.1.7 3DXTECH 223

10.1.7.1 事業概要 223

10.1.7.2 提供製品・ソリューション・サービス 223

10.1.7.3 最近の動向 224

10.1.7.3.1 新製品発表 224

10.1.7.4 MnMの見解 224

10.1.7.4.1 勝利の権利 224

10.1.7.4.2 戦略的選択 225

10.1.7.4.3 弱みと競合上の脅威 225

10.1.8 スペクトラム・フィラメンツ 226

10.1.8.1 事業概要 226

10.1.8.2 提供製品・ソリューション・サービス 226

10.1.8.3 最近の動向 227

10.1.8.3.1 新製品発売 227

10.1.8.3.2 事業拡大 227

10.1.8.4 MnMの見解 228

10.1.8.4.1 勝つ権利 228

10.1.8.4.2 戦略的選択 228

10.1.8.4.3 弱みと競合上の脅威 228

10.1.9 NANOE 229

10.1.9.1 事業概要 229

10.1.9.2 提供製品・ソリューション・サービス 229

10.1.9.3 最近の動向 230

10.1.9.3.1 取引 230

10.1.9.4 MnMの見解 230

10.1.9.4.1 勝利の権利 230

10.1.9.4.2 戦略的選択 230

10.1.9.4.3 弱みと競合上の脅威 230

10.1.10 WOL3D 231

10.1.10.1 事業概要 231

10.1.10.2 提供製品・ソリューション・サービス 231

10.1.10.3 MnMの見解 232

10.1.10.3.1 勝つ権利 232

10.1.10.3.2 戦略的選択 232

10.1.10.3.3 弱点と競争上の脅威 232

10.1.11 SERAFIN GRUPPE 233

10.1.11.1 事業概要 233

10.1.11.2 提供製品・ソリューション・サービス 233

10.1.11.3 最近の動向 234

10.1.11.3.1 取引実績 234

10.1.11.4 MnMの見解 234

10.1.11.4.1 勝利の権利 234

10.1.11.4.2 戦略的選択 234

10.1.11.4.3 弱点と競合上の脅威 235

10.1.12 ハンツマン・インターナショナル・エルエルシー 236

10.1.12.1 事業概要 236

10.1.12.2 提供製品・ソリューション・サービス 237

10.1.12.3 MnMの見解 238

10.1.12.3.1 勝つための権利 238

10.1.12.3.2 戦略的選択 238

10.1.12.3.3 弱みと競合上の脅威 238

10.1.13 エンシンガー 239

10.1.13.1 事業概要 239

10.1.13.2 提供製品・ソリューション・サービス 239

10.1.13.3 MnMの見解 240

10.1.13.3.1 勝利の権利 240

10.1.13.3.2 戦略的選択 240

10.1.13.3.3 弱点と競争上の脅威 240

10.1.14 アメリカン・フィラメント 241

10.1.14.1 事業概要 241

10.1.14.2 提供製品・ソリューション・サービス 241

10.1.14.3 MnMの見解 241

10.1.14.3.1 勝利の権利 241

10.1.14.3.2 戦略的選択 242

10.1.14.3.3 弱みと競合上の脅威 242

10.1.15 ゾルトラックス 243

10.1.15.1 事業概要 243

10.1.15.2 提供製品・ソリューション・サービス 243

10.1.15.3 最近の動向 244

10.1.15.3.1 製品発売 244

10.1.15.4 MnMの見解 245

10.1.15.4.1 勝つ権利 245

10.1.15.4.2 戦略的選択 245

10.1.15.4.3 弱みと競合上の脅威 245

10.2 その他の主要企業 246

10.2.1 COEX 3D 246

10.2.2 POLYMAKER 247

10.2.3 レーマン&フォス社 248

10.2.4 アルティメイカー社 249

10.2.5 カラーファブ社 250

10.2.6 ビクトレックス社 251

10.2.7 ALMIGHTYFILA 251

10.2.8 TREED FILAMENTS 252

10.2.9 DREAM POLYMERS 252

10.2.10 TORWELL TECHNOLOGIES CO., LTD. 253

11 付録 254

11.1 ディスカッションガイド 254

11.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 256

11.3 カスタマイズオプション 258

11.4 関連レポート 258

11.5 著者詳細 259

| ※参考情報 3Dプリント用フィラメントは、3Dプリンターで使用される材料であり、熱可塑性樹脂を主成分とした細長い線状の製品です。このフィラメントを使用することで、さまざまな物体を造形することができます。フィラメントは、特定の温度で溶融し、ノズルから押出され、冷却されることで固まります。この過程により、積層造形が実現され、多様な形状を作り出すことが可能です。 3Dプリント用フィラメントの種類は多岐にわたります。最も一般的なものはPLA(ポリ乳酸)で、植物由来の原料から作られており、生分解性があるため、環境に優しい素材として人気があります。PLAは加工が容易で、比較的低温で印刷できるため、初心者におすすめのフィラメントです。 次に人気があるのはABS(アクリロニトリル・ブタジエン・スチレン)です。ABSは耐久性が高く、衝撃に強い特性を持っていますが、印刷時に高温での処理が必要で、冷却時に収縮するため、反りが生じやすい特徴があります。これを防ぐためには、加熱床や温室環境が推奨されます。 PETG(ポリエチレンテレフタレートグリコール修飾型)もよく利用されるフィラメントで、強度と柔軟性を兼ね備えており、耐湿性も高いです。透明性があり、印刷物の仕上がりが美しいため、特に機械部品や装飾品の印刷に適しています。 TPU(熱可塑性ポリウレタン)は、弾性が高く、柔軟な印刷物を作ることができるフィラメントです。靴やカバー、プロテクターなど、柔らかさが求められる用途に最適です。 その他にも、特別な特性を持つフィラメントが存在します。例えば、ASA(アクリルスチレンアクリレート)は、UV耐性があり外部環境に強いため、屋外で使用する物品に適しています。また、カーボンファイバーやグラスファイバーが混合されたフィラメントもあり、これらは強度を増すために使用されます。 用途としては、工業製品の試作、教育機関での教材作成、趣味としてのオブジェクト製作やフィギュア、アート作品など、非常に幅広くなっています。特に、カスタマイズ性の高い製品作りを求める場面で、3Dプリンティングは大変有効なツールとされています。医療分野でも、義肢の作成や手術のシミュレーションに用いられることがあります。さらに、建築やエンジニアリングの分野でもプロトタイピングやスケールモデルの作成に利用されています。 3Dプリント用フィラメントは、関連技術とも密接に関係しています。例えば、フィラメント製造プロセスには、押出しや冷却、巻き取りといった工程がありますが、これらはフィラメントの品質に大きな影響を与えます。製造時の温度や圧力の管理は、成品の強度や精度を確保するために重要です。 また、フィラメントはさまざまな3Dプリンターに対応しており、プリンターのノズル径や加熱温度によって適するフィラメントが異なるため、用途に応じて選択が必要です。プリンターの設定や条件を適切に調整することで、より高品質な印刷物を得ることができます。 将来的には、さらなる新素材の開発や、3Dプリンティング技術の進化により、ますます多様な用途が実現するでしょう。フィラメントの種類や特性を理解し、適切に選択することで、3Dプリントの可能性は無限に広がります。興味のある方は、ぜひ試してみることをお勧めします。フィラメントの選定と印刷技術の融合によって、新しい創造の世界が広がることでしょう。 |