主要市場動向とインサイト

- 北米のバイオプロセス自動化ソフトウェア市場は、2024年に世界市場の42.78%という最大のシェアを占めました。

- 米国のバイオプロセス自動化ソフトウェア産業は、予測期間中に大幅な成長が見込まれています。

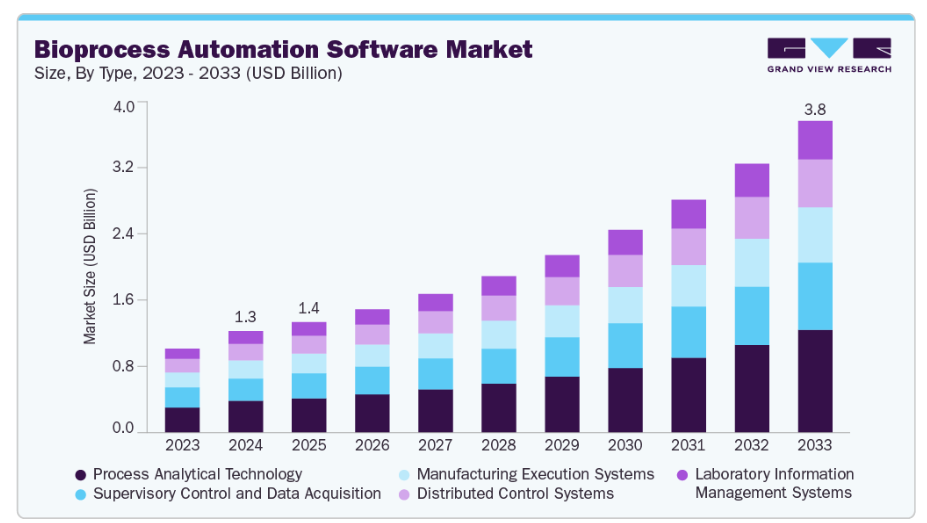

- 種類別では、プロセス分析技術セグメントが2024年に31.50%という最高の市場シェアを占めました。

- 用途別では、2024年に下流工程セグメントが最大の市場シェアを占めました。

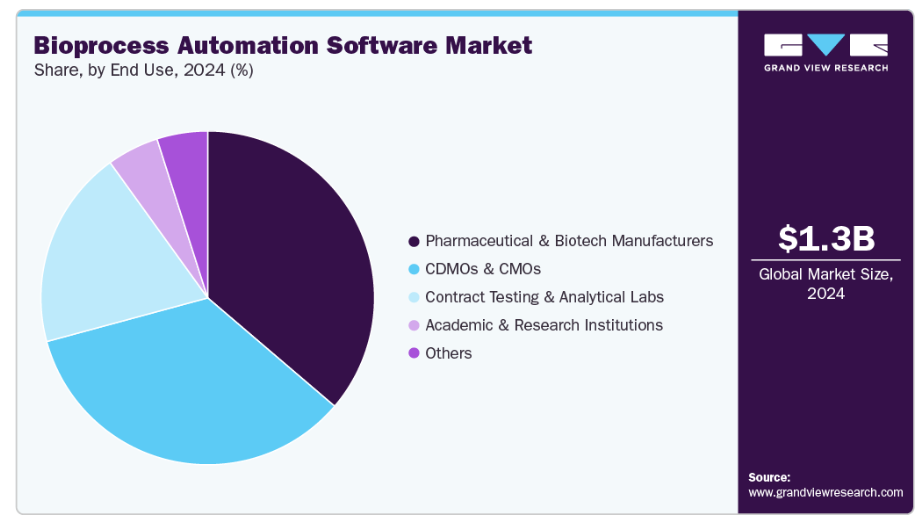

- 最終用途別では、2024年に製薬・バイオテクノロジーメーカーセグメントが最大の市場シェアを占めました。

市場規模と予測

- 2024年市場規模:12億5,000万米ドル

- 2033年予測市場規模:38億4,000万米ドル

- CAGR(2025-2033年):13.84%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

さらに、リアルタイム監視と高度なデータ分析への需要増加が、品質管理と規制順守を支えています。

バイオ製造プロセスにおけるデジタル化と自動化の採用拡大

バイオ製造プロセスにおけるデジタル化と自動化の採用拡大は、バイオプロセス自動化ソフトウェア市場の主要な推進要因です。製薬会社やバイオテクノロジー企業が効率性の向上、変動性の低減、規制順守の確保をますます追求しているためです。自動化ソフトウェアは、MES、SCADA、PATなどのプラットフォームを通じて、上流工程と下流工程のシームレスな統合、重要パラメータのリアルタイム監視、高度なプロセス制御を可能にします。手動によるエラー発生の多いタスクを、インテリジェントなデータ駆動型システムに置き換えることで、製造業者はより迅速なスケールアップ、バッチ間の一貫性向上、リソース利用の最適化を実現できます。このデジタル化の流れは、産業が継続的バイオプロセスやインダストリー4.0の原則へと移行している方向性とも合致しており、自動化ソフトウェアはよりスマートで、より連携性が高く、より俊敏な生産環境を実現する中核的な役割を担っています。

世界の医療システムが新規治療法において生物学への依存度を高めるにつれ、バイオプロセス自動化の必要性はさらに増すと予想され、現代の医薬品生産において不可欠な要素となっています。バイオプロセシングの自動化により、製造業者は品質を損なうことなく生産ワークフローの最適化、一貫性の向上、スループットの増加を実現できます。バイオ医薬品企業は、ロボット、AI、高度な監視システムを統合することで、変動性の低減、迅速なターンアラウンドタイム、運用コストの削減を実現しつつ、より大規模なバイオ医薬品を生産することが可能となります。

バイオプロセスにおけるリアルタイム監視とデータ分析の需要拡大

バイオプロセスにおけるリアルタイム監視とデータ分析の需要拡大は、重要な製造パラメータの継続的な監視と最適化を可能にする先進的な自動化ソフトウェアの導入を促進しています。バイオ医薬品生産がより複雑化する中、リアルタイムのデータ収集と分析は、製造業者によるプロセスの逸脱の早期検知、製品品質の維持、規制順守の確保を支援します。プロセス分析技術(PAT)、製造実行システム(MES)、クラウドベースの分析プラットフォームなどの技術により、上流工程と下流工程のデータをシームレスに統合し、予測的な意思決定と迅速なプロセス調整を支援します。この傾向は、リアルタイムの知見が効率性、プロセスの透明性、一貫した製品成果を高めるデータ駆動型製造への産業の移行を反映しています。

市場の集中度と特性

産業の革新の度合いは、その急速な成長を形作る主要な推進力です。ロボット、人工知能(AI)、機械学習、モノのインターネット(IoT)の進歩により、複雑なバイオプロセスをリアルタイムで監視・制御できる高度に洗練された統合システムが可能になりました。これらの開発は、適応制御、プロセス最適化、予測分析を可能にすることで変動性を低減し、製品品質を向上させます。さらに、モジュール式で柔軟な自動化プラットフォームの登場により、製造業者は生産規模の迅速な拡大や、新たな生物学的製剤、遺伝子治療、個別化医薬品への対応が可能となりました。

主要企業が技術力、製品ポートフォリオ、グローバル展開の拡大を図る中、産業では中程度から高いレベルの合併・買収(M&A)活動が進行中です。AI、ロボット、デジタルバイオ製造に関する知見を深めるため、著名なバイオプロセスソリューションプロバイダーは、自動化技術企業や専門スタートアップを買収しています。

規制は産業に大きな影響を与えています。バイオ医薬品製造には厳格なガイドラインが適用され、製品の安全性、品質、有効性が確保されています。米国FDA、欧州医薬品庁(EMA)をはじめとする世界各国の規制当局は、適正製造規範(GMP)への一貫した遵守を要求しております。これにより、トレーサビリティの向上、人的ミスの削減、コンプライアンスの確保を実現する自動化システムの導入が促進されております。自動化は、正確かつ検証済みのデータを提供することで規制当局の承認を迅速化し、標準化された文書管理と品質管理の維持に貢献します。

製品ラインの拡充は産業の主要な推進要因であり、各社はバイオ医薬品製造の進化するニーズに対応するため、先進的なシステムの開発を継続しております。数多くの企業が、生物学的製剤、ワクチン、細胞・遺伝子治療向けに設計されたAI搭載ソフトウェアで製品ラインを拡大しています。製品提供の継続的な拡大により、製造業者は生産性の向上、コスト削減、市場投入期間の短縮を実現する革新的なソリューションを採用でき、競争上の優位性を強化できます。

地域的な拡大は、バイオプロセス自動化ソフトウェア産業において強力な市場推進力として台頭しています。各社はグローバルなプレゼンスの強化と高成長地域への進出を目指しているからです。主要企業は、アジア太平洋地域、南米アメリカ、中東において製造施設、研究開発センター、パートナーシップを拡大しています。これらの地域では、医療インフラやバイオ製造への投資増加が新たな機会を生み出しています。この地域拡大に向けたグローバルな取り組みは、収益源の多様化と新興市場への接近を実現し、自動化バイオプロセスソフトウェアの世界的な普及を加速させています。

種類別インサイト

プロセス分析技術(PAT)セグメントは、2024年に31.50%の収益シェアで市場をリードしました。PAT統合型自動化ソフトウェアは、pH、温度、溶存酸素などのパラメータを継続的に監視・分析・調整し、プロセスの均一性と規制順守を確保します。高度なセンサー、データ分析、機械学習アルゴリズムを組み合わせることで、PATソフトウェアは製造業者がプロセスの効率向上、バッチ不良の削減、リリース時間の短縮を実現するのを支援します。品質設計(QbD)およびリアルタイムリリース試験に対する規制の重点化が進む中、PAT対応自動化プラットフォームの導入はさらに加速し、次世代バイオ製造における必須ツールとしての地位を確立しています。

実験室情報管理システム(LIMS)セグメントは、予測期間において著しいCAGRで成長すると見込まれます。LIMSソフトウェアは、バイオプロセシングの複数段階にわたる実験室データの収集、保存、分析を自動化し、手動による誤りを最小限に抑え、データの完全性を向上させます。MESやPATなどの他の自動化プラットフォームとの統合により、LIMSは研究開発から生産までのシームレスなデータフローを実現し、リアルタイムの意思決定と効率的な品質管理を支援します。デジタルラボへの注目度の高まりと、生物学的製剤開発における集中型データ管理の必要性が相まって、LIMSベースのバイオプロセス自動化ソリューションへの需要を後押ししています。

アプリケーションインサイト

2024年には、下流工程セグメントが33.34%のシェアで市場をリードしました。下流工程における効率性と製品回収率の向上への注目の高まりが、バイオプロセス自動化ソフトウェア市場の主要な推進要因です。自動化ソフトウェアは、ろ過、クロマトグラフィー、遠心分離などの精製ステップの精密な制御、監視、最適化を可能にし、これらは高い製品収率と純度を達成するために不可欠です。リアルタイムデータ分析とプロセス制御システムを統合することで、バイオ製造企業は変動を最小限に抑え、手動介入を減らし、バッチ間の一貫性を確保できます。さらに、生物学的製剤や細胞ベース療法がより複雑化する中、下流工程向け自動化ソフトウェアは拡張性と規制基準への準拠を支援し、商業・臨床製造施設における採用拡大を推進しています。

データ管理分野は、予測期間において最も高い年平均成長率(CAGR)が見込まれます。バイオプロセスではセンサー、分析装置、制御システムなど多様なソースから膨大な量の複雑なデータが生成されるため、高度なデータ管理機能を備えた自動化ソフトウェアが、この情報をリアルタイムで一元化、分析、可視化するのに役立ちます。クラウドベースプラットフォーム、AI駆動型分析、統合デジタルエコシステムの採用拡大は、製造業者がエンドツーエンドのプロセスデータを効率的に管理する能力をさらに強化し、よりスマートで連携性の高いバイオプロセシング環境への移行を促進しています。

エンドユース別インサイト

2024年時点で、製薬・バイオテクノロジーメーカーセグメントが36.24%という最大の市場シェアを占めました。これらの企業は生産性向上、製品品質の一貫性確保、厳格な規制要件への対応という高まるプレッシャーに直面する中、自動化ソフトウェアは複雑なバイオプロセスワークフローを合理化する強力なソリューションを提供します。MES、LIMS、PATなどのシステムを統合することで、製造業者はリアルタイムのプロセス監視、データ駆動型最適化、人的ミスの削減を実現できます。

CDMOおよびCMOセグメントは、予測期間中に最も高い成長率を示すと予測されています。これらの組織は複数のクライアント向けに多様なプロジェクトを管理しており、自動化ソフトウェアにより、異なる生産規模にわたって高い運用効率、一貫した製品品質、規制順守を維持することが可能となります。MES、SCADA、PATなどの統合システムにより、CDMOおよびCMOはプロセスのリアルタイム監視、リソース利用の最適化、より迅速なターンアラウンドタイムの確保を実現できます。さらに、柔軟性のあるデータ駆動型製造やデジタルバッチ記録への需要の高まりが、これらのサービスプロバイダーに先進的なバイオプロセス自動化ソフトウェアの導入を促しており、急速に進化するバイオ医薬品業界において競争力を維持するのに役立っています。

地域別インサイト

北米は、先進的な医療インフラ、強力な研究開発投資、主要バイオ医薬品企業の存在に支えられ、2024年に42.78%のシェアで世界のバイオプロセス自動化産業をリードしました。同地域では確立された供給ネットワークと、精密医薬品および細胞・遺伝子治療の生産への注目の高まりにより、自動化技術の採用が加速しています。高齢化人口の増加と疾病有病率の上昇に伴い、効果的で拡張性があり規制に準拠したバイオプロセスソリューションへの需要が、今後数年間の収益成長を支える見込みです。

米国バイオプロセス自動化ソフトウェア市場の動向

米国におけるバイオプロセス自動化ソフトウェア市場は、バイオ医薬品分野への強力な研究開発投資、デジタルバイオ製造技術の早期導入、サーモフィッシャーサイエンティフィックやロックウェルオートメーションといった主要産業プレイヤーの存在によって牽引されています。連続製造への推進と、プロセス監視およびデータ完全性に関するFDAの厳格な規制が相まって、生産施設全体での自動化ソフトウェアのより広範な導入が促進されています。さらに、先進的な生物学的製剤製造とライフサイエンス分野におけるデジタル変革を促進する政府の取り組みが、市場の成長をさらに後押ししています。

ヨーロッパバイオプロセス自動化ソフトウェア市場の動向

ヨーロッパのバイオプロセス自動化ソフトウェア市場は、同地域の堅調な生物学的製剤およびバイオシミラー製造基盤、ならびにGMP準拠と持続可能な生産への注目の高まりによって推進されています。ドイツ、フランス、スイスなどの企業では、プロセス制御、トレーサビリティ、運用効率の向上を目的として、統合型自動化プラットフォームの導入が拡大しています。欧州医薬品庁(EMA)がデジタル品質保証とデータ駆動型プロセスバリデーションに注力していることも、バイオ医薬品製造全般における自動化ソフトウェア導入を後押ししています。

英国におけるバイオプロセス自動化ソフトウェア市場は、バイオ医薬品イノベーションへの投資増加と先進的治療法製造施設の拡充によって牽引されています。政府が「UK Life Sciences Vision」などのプログラムを通じて産業4.0イニシアチブやデジタル製造を支援していることが、MES(製造実行システム)、LIMS(実験室情報管理システム)、PAT(プロセス分析技術)システムの活用を促進しています。さらに、スケーラブルでコンプライアンス対応の自動化ソリューションを求めるバイオテック系スタートアップ企業やCDMO(受託開発製造機関)の増加が、国内でのソフトウェア導入を加速させています。

ドイツのバイオプロセス自動化ソフトウェア市場は、優れたエンジニアリング技術、先進的なバイオ製造インフラ、デジタル化への取り組みにより欧州地域をリードしております。ドイツの製薬・バイオテクノロジー企業は、高品質な生産を確保するため、リアルタイム監視、予知保全、データ分析のための自動化ツールを急速に統合しております。ソフトウェア開発者とバイオプロセス機器メーカー間の支援的イニシアチブや連携が、同国の自動化バイオプロセスソリューションにおけるリーダーシップをさらに強化しております。

アジア太平洋地域のバイオプロセス自動化ソフトウェア市場の動向

アジア太平洋地域のバイオプロセス自動化ソフトウェア市場は、バイオ製造能力の拡大、バイオ医薬品生産の増加、自動化とデジタル化を促進する政府支援政策により、急速な成長を遂げています。中国、日本、インド、韓国などの国々は、医薬品セクターの近代化に多額の投資を行っており、自動化ソフトウェアの導入拡大につながっています。同地域における熟練バイオプロセスエンジニアの増加と、現地バイオテックスタートアップ企業の台頭も、コスト効率に優れ柔軟な自動化プラットフォームへの需要を後押ししています。

中国では、「中国製造2025」などの政府主導イニシアチブや、バイオ医薬品研究開発への投資拡大が、バイオプロセス自動化ソフトウェアの導入を促進しています。現地メーカーは、製品品質の向上と国際的な規制基準への適合を図るため、MES(製造実行システム)やPAT(プロセス分析技術)システムの導入を加速させています。同国の拡大する生物製剤製造能力とグローバル自動化企業との提携は、バイオプロセス分野のデジタル変革を加速させています。

日本のバイオプロセス自動化ソフトウェア市場は、精密製造への強い注力、先進技術統合、国際品質基準への準拠によって牽引されています。国内の主要バイオ医薬品企業は、デジタルツイン、PATベースのプロセス制御、AIを活用した分析を導入し、バイオプロセスの効率性と一貫性を最適化しています。加えて、ライフサイエンス分野における自動化を促進する政府施策や、高齢化に伴うバイオ医薬品需要の増加が、市場の見通しをさらに強化しています。

中東アフリカ地域におけるバイオプロセス自動化ソフトウェア市場の動向

中東アフリカ地域(MEA)のバイオプロセス自動化ソフトウェア市場は、まだ発展途上段階ではありますが、バイオ製造施設、医学研究、医療インフラへの投資により、大きな可能性を秘めています。アラブ首長国連邦、サウジアラビア、南アフリカなどの国々は、政府主導のプログラムや官民連携を通じて、自動化プラットフォームの導入を率先して推進しています。精密医薬品、個別化医薬品、先進的製造技術への需要の高まりが、この地域におけるバイオプロセス自動化の緩やかではあるが着実な導入を促進しています。

クウェートでは、知識基盤経済の構築と医薬品製造能力の強化に対する政府の注力が高まっていることが、市場の成長を主に牽引しています。バイオ医薬品インフラへの投資と、国際的な品質・自動化基準の導入に向けた取り組みが相まって、バイオプロセス自動化ソフトウェアの統合が促進されています。グローバルなバイオテクノロジー企業や技術企業との連携により、現地メーカーは効率性とコンプライアンスの向上を図るため、データ駆動型の近代的なバイオプロセスシステムを導入することがさらに可能となっています。

主要バイオプロセス自動化ソフトウェア企業に関する洞察

バイオプロセス自動化ソフトウェア市場で事業を展開する主要企業は、自社製品の存在感を強化し、製品・サービスの普及範囲を拡大するため、様々な取り組みを進めております。事業拡大活動やパートナーシップ構築といった戦略が、市場成長を推進する上で重要な役割を果たしております。

主要バイオプロセス自動化ソフトウェア企業:

以下は、バイオプロセス自動化ソフトウェア市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しております。

- Thermo Fisher Scientific, Inc.

- Rockwell Automation

- Agilitech

- Amgen

- Andrew Alliance (Waters)

- Synthace

- Merck KGaA

- Eppendorf SE

- Bioengineering AG

最近の動向

- 2025年6月、Sartorius Stedim Biotech社はフランス・オーバニュ本社における大規模拡張を完了いたしました。クリーンルームおよび実験室スペースをほぼ倍増させ、自動化された生産・物流システムを追加し、革新的なバイオプロセスソリューションの研究開発を強化いたしました。

- 2025年6月、サイトバ社は16億ドル規模の戦略的投資プログラムを発表しました。これは製造能力、培地供給能力、関連する自動化およびサプライチェーン能力を含む、グローバルなバイオプロセス供給体制と生産能力の拡大を目的としたものです。

グローバルバイオプロセス自動化ソフトウェア市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新動向の分析に加え、グローバル、地域、国レベルでの収益成長を予測しております。グランドビューリサーチは、本調査において、グローバルバイオプロセス自動化ソフトウェア市場レポートを、種類、アプリケーション、エンドユース、地域に基づいてセグメント化いたしました:

- 種類別見通し(収益、百万米ドル、2021年~2033年)

- 分散制御システム

- 監視制御およびデータ収集

- 製造実行システム(MES)

- 実験室情報管理システム

- プロセス分析技術

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- 上流工程

- 下流工程

- 品質管理

- 製造オペレーション

- データ管理

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 製薬・バイオテクノロジーメーカー

- CDMOおよびCMO

- 学術・研究機関

- 受託試験・分析研究所

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.2.1 種類

1.2.2 用途

1.2.3 最終用途

1.3 情報分析

1.4 市場策定とデータ可視化

1.5. データ検証と公開

1.6. 情報調達

1.6.1. 一次調査

1.7. 情報またはデータ分析

1.8. 市場策定と検証

1.9. 市場詳細

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境の概要

第3章 市場変数、動向、及び範囲

3.1. 市場系統の見通し

3.1.1. 親市場の見通し

3.1.2. 関連市場の見通し

3.2. 市場動向と展望

3.3. 市場力学

3.3.1. 市場推進要因の影響分析

3.3.1.1. バイオ製造プロセスにおけるデジタル化と自動化の採用増加

3.3.1.2. バイオプロセスにおけるリアルタイム監視とデータ分析の需要拡大

3.3.2. 市場抑制要因の影響分析

3.3.2.1. 自動化ソフトウェアの高い導入・統合コスト

3.4. ビジネス環境分析

3.4.1. PESTLE分析

3.4.2. ポーターの5つの力分析

第4章 種類別ビジネス分析

4.1. 種類別セグメント概要

4.2. グローバルバイオプロセス自動化ソフトウェア市場:種類別動向分析

4.3. グローバルバイオプロセス自動化ソフトウェア市場規模とトレンド分析(種類別、2021年~2033年、百万米ドル)

4.4. 分散制御システム

4.4.1. 世界の分散制御システム市場規模予測(2021年~2033年、百万米ドル)

4.5. 監視制御およびデータ収集(SCADA)

4.5.1. 世界の監視制御およびデータ収集(SCADA)市場規模予測(2021年~2033年、百万米ドル)

4.6. 製造実行システム(MES)

4.6.1. 世界の製造実行システム市場規模予測(2021年~2033年、百万米ドル)

4.7. 実験室情報管理システム

4.7.1. 世界の実験室情報管理システム市場規模予測(2021年~2033年、百万米ドル)

4.8. プロセス分析技術

4.8.1. グローバルプロセス分析技術市場規模予測(2021年~2033年、百万米ドル)

第5章 アプリケーション別事業分析

5.1. アプリケーションセグメント概要

5.2. グローバルバイオプロセス自動化ソフトウェア市場:アプリケーション別動向分析

5.3. グローバルバイオプロセス自動化ソフトウェア市場規模とトレンド分析(アプリケーション別、2021年~2033年、百万米ドル)

5.4. 上流工程

5.4.1. グローバル上流工程市場規模予測(2021年~2033年、百万米ドル)

5.5. 下流工程

5.5.1. グローバル下流工程市場規模予測(2021年~2033年、百万米ドル)

5.6. 品質管理

5.6.1. 世界の品質管理市場規模予測(2021年~2033年、百万米ドル)

5.7. 製造オペレーション

5.7.1. 世界の製造オペレーション市場規模予測(2021年~2033年、百万米ドル)

5.8. データ管理

5.8.1. グローバルデータ管理市場の推定値と予測、2021年~2033年(百万米ドル)

第6章 エンドユース別ビジネス分析

6.1 エンドユースセグメントダッシュボード

6.2 グローバルバイオプロセス自動化ソフトウェア市場 エンドユース別動向分析

6.3. グローバルバイオプロセス自動化ソフトウェア市場規模及びトレンド分析(エンドユース別、2021年~2033年、百万米ドル)

6.4. 製薬・バイオテクノロジーメーカー

6.4.1. グローバル製薬・バイオテクノロジーメーカー市場規模予測(2021年~2033年、百万米ドル)

6.5. CDMOおよびCMO

6.5.1. 世界のCDMOおよびCMO市場規模予測(2021年~2033年、百万米ドル)

6.6. 学術・研究機関

6.6.1. 世界の学術・研究機関市場規模予測(2021年~2033年、百万米ドル)

6.7. 受託試験・分析ラボ

6.7.1. 世界の受託試験・分析ラボ市場規模予測(2021年~2033年、百万米ドル)

6.8. その他

6.8.1. 世界のその他市場規模予測(2021年~2033年、百万米ドル)

第7章 バイオプロセス自動化ソフトウェア市場:地域別推定値とトレンド分析、種類別、用途別、エンドユース別

7.1. 地域別ダッシュボード

7.2. 市場規模と予測、およびトレンド分析、2021年から2033年

7.3. 北米

7.3.1. 北米バイオプロセス自動化ソフトウェア市場、2021年~2033年(百万米ドル)

7.3.2. 米国

7.3.2.1. 主要国の動向

7.3.2.2. 競争状況

7.3.2.3. 規制の枠組み

7.3.2.4. 米国バイオプロセス自動化ソフトウェア市場、2021年~2033年(百万米ドル)

7.3.3. カナダ

7.3.3.1. 主要国の動向

7.3.3.2. 競争状況

7.3.3.3. 規制の枠組み

7.3.3.4. カナダバイオプロセス自動化ソフトウェア市場、2021年~2033年 (百万米ドル)

7.3.4. メキシコ

7.3.4.1. 主要な国別動向

7.3.4.2. 競争状況

7.3.4.3. 規制の枠組み

7.3.4.4. メキシコバイオプロセス自動化ソフトウェア市場、2021年~2033年(百万米ドル)

7.4. ヨーロッパ

7.4.1. ヨーロッパバイオプロセス自動化ソフトウェア市場、2021年~2033年(百万米ドル)

7.4.2. 英国

7.4.2.1. 主要国の動向

7.4.2.2. 競争状況

7.4.2.3. 規制の枠組み

7.4.2.4. 英国バイオプロセス自動化ソフトウェア市場、2021年~2033年(百万米ドル)

7.4.3. ドイツ

7.4.3.1. 主要国の動向

7.4.3.2. 競争状況

7.4.3.3. 規制の枠組み

7.4.3.4. ドイツバイオプロセス自動化ソフトウェア市場、2021年~2033年(百万米ドル)

7.4.4. フランス

7.4.4.1. 主要な国別動向

7.4.4.2. 競争状況

7.4.4.3. 規制の枠組み

7.4.4.4. フランスバイオプロセス自動化ソフトウェア市場、2021年~2033年(百万米ドル)

7.4.5. イタリア

7.4.5.1. 主要な国別動向

7.4.5.2. 競争環境

7.4.5.3. 規制の枠組み

7.4.5.4. イタリアバイオプロセス自動化ソフトウェア市場、2021年~2033年(百万米ドル)

7.4.6. スペイン

7.4.6.1. 主要な国別動向

7.4.6.2. 競争状況

7.4.6.3. 規制の枠組み

7.4.6.4. スペインのバイオプロセス自動化ソフトウェア市場、2021年~2033年(百万米ドル)

7.4.7. デンマーク

7.4.7.1. 主要国の動向

7.4.7.2. 競争環境

7.4.7.3. 規制の枠組み

7.4.7.4. デンマークのバイオプロセス自動化ソフトウェア市場、2021年~2033年(百万米ドル)

7.4.8. スウェーデン

7.4.8.1. 主な国の動向

7.4.8.2. 競争状況

7.4.8.3. 規制の枠組み

7.4.8.4. スウェーデンにおけるバイオプロセス自動化ソフトウェア市場、2021年~2033年(百万米ドル)

7.4.9. ノルウェー

7.4.9.1. 主な国の動向

7.4.9.2. 競争環境

7.4.9.3. 規制の枠組み

7.4.9.4. ノルウェーのバイオプロセス自動化ソフトウェア市場、2021年~2033年(百万米ドル)

7.5. アジア太平洋地域

7.5.1. アジア太平洋地域のバイオプロセス自動化ソフトウェア市場、2021年~2033年(百万米ドル)

7.5.2. 日本

7.5.2.1. 主要国の動向

7.5.2.2. 競争環境

7.5.2.3. 規制の枠組み

7.5.2.4. 日本バイオプロセス自動化ソフトウェア市場、2021年~2033年(百万米ドル)

7.5.3. 中国

7.5.3.1. 主要国の動向

7.5.3.2. 競争状況

7.5.3.3. 規制の枠組み

7.5.3.4. 中国バイオプロセス自動化ソフトウェア市場、2021年~2033年(百万米ドル)

7.5.4. インド

7.5.4.1. 主要国の動向

7.5.4.2. 競争状況

7.5.4.3. 規制の枠組み

7.5.4.4. インドのバイオプロセス自動化ソフトウェア市場、2021年~2033年(百万米ドル)

7.5.5. シンガポール

7.5.5.1. 主要国の動向

7.5.5.2. 競争状況

7.5.5.3. 規制の枠組み

7.5.5.4. シンガポールバイオプロセス自動化ソフトウェア市場、2021年~2033年(百万米ドル)

7.5.6. オーストラリア

7.5.6.1. 主要国の動向

7.5.6.2. 競争状況

7.5.6.3. 規制の枠組み

7.5.6.4. オーストラリアのバイオプロセス自動化ソフトウェア市場、2021年~2033年(百万米ドル)

7.5.7. タイ

7.5.7.1. 主要国の動向

7.5.7.2. 競争状況

7.5.7.3. 規制の枠組み

7.5.7.4. タイのバイオプロセス自動化ソフトウェア市場、2021年~2033年(百万米ドル)

7.5.8. 韓国

7.5.8.1. 主要国の動向

7.5.8.2. 競争状況

7.5.8.3. 規制の枠組み

7.5.8.4. 韓国バイオプロセス自動化ソフトウェア市場、2021年~2033年(百万米ドル)

7.6. ラテンアメリカ

7.6.1. ラテンアメリカバイオプロセス自動化ソフトウェア市場、2021年~2033年(百万米ドル)

7.6.2. ブラジル

7.6.2.1. 主要国の動向

7.6.2.2. 競争環境

7.6.2.3. 規制の枠組み

7.6.2.4. ブラジルにおけるバイオプロセス自動化ソフトウェア市場、2021年~2033年(百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. 主要国の動向

7.6.3.2. 競争環境

7.6.3.3. 規制の枠組み

7.6.3.4. アルゼンチンバイオプロセス自動化ソフトウェア市場、2021年~2033年(百万米ドル)

7.7. 中東アフリカ(MEA)

7.7.1. MEAバイオプロセス自動化ソフトウェア市場、2021年~2033年(百万米ドル)

7.7.2. 南アフリカ

7.7.2.1. 主要国の動向

7.7.2.2. 競争環境

7.7.2.3. 規制の枠組み

7.7.2.4. 南アフリカにおけるバイオプロセス自動化ソフトウェア市場、2021年~2033年(百万米ドル)

7.7.3. サウジアラビア

7.7.3.1. 主要国の動向

7.7.3.2. 競争環境

7.7.3.3. 規制の枠組み

7.7.3.4. サウジアラビアのバイオプロセス自動化ソフトウェア市場、2021年~2033年(百万米ドル)

7.7.4. アラブ首長国連邦

7.7.4.1. 主要国の動向

7.7.4.2. 競争状況

7.7.4.3. 規制の枠組み

7.7.4.4. アラブ首長国連邦バイオプロセス自動化ソフトウェア市場、2021年~2033年(百万米ドル)

7.7.5. クウェート

7.7.5.1. 主な国の動向

7.7.5.2. 競争状況

7.7.5.3. 規制の枠組み

7.7.5.4. クウェートバイオプロセス自動化ソフトウェア市場、2021年~2033年(百万米ドル)

第8章 競争環境

8.1. 企業分類

8.2. 戦略マッピング

8.3. 企業の市場ポジション分析、2024年

8.4. 企業プロファイル/リスト

8.4.1. サーモフィッシャーサイエンティフィック社

8.4.1.1. 概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーキング

8.4.1.4. 戦略的取り組み

8.4.2. ロックウェル・オートメーション

8.4.2.1. 概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーキング

8.4.2.4. 戦略的取り組み

8.4.3. アムジェン

8.4.3.1. 概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的取り組み

8.4.4. メルク KGaA

8.4.4.1. 概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的取り組み

8.4.5. エッペンドルフ社

8.4.5.1. 概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的取り組み

8.4.6. アンドルー・アライアンス(ウォーターズ社)

8.4.6.1. 概要

8.4.6.2. 製品ベンチマーク

8.4.6.3. 戦略的取り組み

8.4.7. アジリテック

8.4.7.1. 概要

8.4.7.2. 製品ベンチマーク

8.4.7.3. 戦略的取り組み

8.4.8. バイオエンジニアリング AG

8.4.8.1. 概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーキング

8.4.8.4. 戦略的取り組み

8.4.9. Synthace

8.4.9.1. 概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーキング

8.4.9.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 世界のバイオプロセス自動化ソフトウェア市場、種類別、2021年~2033年(百万米ドル)

表4 世界のバイオプロセス自動化ソフトウェア市場、用途別、2021年~2033年(百万米ドル)

表5 グローバルバイオプロセス自動化ソフトウェア市場、エンドユース別、2021年~2033年(百万米ドル)

表6 グローバルバイオプロセス自動化ソフトウェア市場、地域別、2021年~2033年(百万米ドル)

表7 北米バイオプロセス自動化ソフトウェア市場、国別、2021年~2033年(百万米ドル)

表8 北米バイオプロセス自動化ソフトウェア市場、種類別、2021年~2033年(百万米ドル)

表9 北米バイオプロセス自動化ソフトウェア市場、用途別、2021年~2033年(百万米ドル)

表10 北米バイオプロセス自動化ソフトウェア市場、最終用途別、2021年~2033年 (百万米ドル)

表11 米国バイオプロセス自動化ソフトウェア市場、種類別、2021年~2033年(百万米ドル)

表12 米国バイオプロセス自動化ソフトウェア市場、用途別、2021年~2033年(百万米ドル)

表13 米国バイオプロセス自動化ソフトウェア市場、用途別、2021年~2033年(百万米ドル)

表14 カナダバイオプロセス自動化ソフトウェア市場、種類別、2021年~2033年(百万米ドル)

表15 カナダバイオプロセス自動化ソフトウェア市場、用途別、2021年~2033年(百万米ドル)

表16 カナダバイオプロセス自動化ソフトウェア市場、最終用途別、2021年~2033年(百万米ドル)

表17 メキシコバイオプロセス自動化ソフトウェア市場、種類別、2021年~2033年(百万米ドル)

表18 メキシコバイオプロセス自動化ソフトウェア市場、用途別、2021年~2033年(百万米ドル)

表19 メキシコバイオプロセス自動化ソフトウェア市場、最終用途別、2021年~2033年(百万米ドル)

表20 ヨーロッパバイオプロセス自動化ソフトウェア市場、国別、2021年~2033年(百万米ドル)

表21 ヨーロッパバイオプロセス自動化ソフトウェア市場、種類別、2021年~2033年(百万米ドル)

表22 ヨーロッパバイオプロセス自動化ソフトウェア市場、用途別、2021年~2033年 (百万米ドル)

表23 ヨーロッパバイオプロセス自動化ソフトウェア市場、最終用途別、2021年~2033年(百万米ドル)

表24 ドイツバイオプロセス自動化ソフトウェア市場、種類別、2021年~2033年(百万米ドル)

表25 ドイツバイオプロセス自動化ソフトウェア市場、用途別、2021年~2033年(百万米ドル)

表26 ドイツバイオプロセス自動化ソフトウェア市場、最終用途別、2021年~2033年(百万米ドル)

表27 英国バイオプロセス自動化ソフトウェア市場、種類別、2021年~2033年(百万米ドル)

表28 イギリスバイオプロセス自動化ソフトウェア市場、用途別、2021年~2033年(百万米ドル)

表29 イギリスバイオプロセス自動化ソフトウェア市場、最終用途別、2021年~2033年(百万米ドル)

表30 フランスバイオプロセス自動化ソフトウェア市場、種類別、2021年~2033年 (百万米ドル)

表31 フランスバイオプロセス自動化ソフトウェア市場、用途別、2021年~2033年(百万米ドル)

表32 フランスバイオプロセス自動化ソフトウェア市場、最終用途別、2021年~2033年(百万米ドル)

表33 イタリアバイオプロセス自動化ソフトウェア市場、種類別、2021年~2033年(百万米ドル)

表34 イタリアバイオプロセス自動化ソフトウェア市場、用途別、2021年~2033年(百万米ドル)

表35 イタリアバイオプロセス自動化ソフトウェア市場、最終用途別、2021年~2033年(百万米ドル)

表36 スペインのバイオプロセス自動化ソフトウェア市場、種類別、2021年~2033年(百万米ドル)

表37 スペインのバイオプロセス自動化ソフトウェア市場、用途別、2021年~2033年(百万米ドル)

表38 スペインのバイオプロセス自動化ソフトウェア市場、最終用途別、2021年~2033年 (百万米ドル)

表39 デンマークのバイオプロセス自動化ソフトウェア市場、種類別、2021年~2033年(百万米ドル)

表40 デンマークのバイオプロセス自動化ソフトウェア市場、用途別、2021年~2033年 (百万米ドル)

表41 デンマークバイオプロセス自動化ソフトウェア市場、最終用途別、2021年~2033年(百万米ドル)

表42 ノルウェーバイオプロセス自動化ソフトウェア市場、種類別、2021年~2033年(百万米ドル)

表43 ノルウェーバイオプロセス自動化ソフトウェア市場、用途別、2021年~2033年(百万米ドル)

表44 ノルウェーバイオプロセス自動化ソフトウェア市場、最終用途別、2021年~2033年(百万米ドル)

表45 スウェーデンバイオプロセス自動化ソフトウェア市場、種類別、2021年~2033年(百万米ドル)

表46 スウェーデンバイオプロセス自動化ソフトウェア市場、用途別、2021年~2033年(百万米ドル)

表47 スウェーデンバイオプロセス自動化ソフトウェア市場、最終用途別、2021年~2033年(百万米ドル)

表48 アジア太平洋バイオプロセス自動化ソフトウェア市場、国別、2021年~2033年(百万米ドル)

表49 アジア太平洋バイオプロセス自動化ソフトウェア市場、種類別、2021年~2033年(百万米ドル)

表50 アジア太平洋地域バイオプロセス自動化ソフトウェア市場、用途別、2021年~2033年(百万米ドル)

表51 アジア太平洋地域バイオプロセス自動化ソフトウェア市場、最終用途別、2021年~2033年(百万米ドル)

表52 中国バイオプロセス自動化ソフトウェア市場、種類別、2021年~2033年(百万米ドル)

表53 中国バイオプロセス自動化ソフトウェア市場、用途別、2021年~2033年(百万米ドル)

表54 中国バイオプロセス自動化ソフトウェア市場、最終用途別、2021年~2033年(百万米ドル)

表55 日本バイオプロセス自動化ソフトウェア市場、種類別、2021年~2033年(百万米ドル)

表56 日本バイオプロセス自動化ソフトウェア市場、用途別、2021年~2033年(百万米ドル)

表57 日本バイオプロセス自動化ソフトウェア市場、最終用途別、2021年~2033年(百万米ドル)

表58 インドバイオプロセス自動化ソフトウェア市場、種類別、2021年~2033年(百万米ドル)

表59 インドバイオプロセス自動化ソフトウェア市場、用途別、2021年~2033年(百万米ドル)

表60 インドバイオプロセス自動化ソフトウェア市場、最終用途別、2021年~2033年(百万米ドル)

表61 韓国バイオプロセス自動化ソフトウェア市場、種類別、2021年~2033年(百万米ドル)

表62 韓国バイオプロセス自動化ソフトウェア市場、用途別、2021年~2033年(百万米ドル)

表63 韓国バイオプロセス自動化ソフトウェア市場、最終用途別、2021年~2033年(百万米ドル)

表64 オーストラリアのバイオプロセス自動化ソフトウェア市場、種類別、2021年~2033年(百万米ドル)

表65 オーストラリアのバイオプロセス自動化ソフトウェア市場、用途別、2021年~2033年(百万米ドル)

表66 オーストラリアのバイオプロセス自動化ソフトウェア市場、最終用途別、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表67 タイのバイオプロセス自動化ソフトウェア市場、種類別、2021年~2033年(百万米ドル)

表68 タイのバイオプロセス自動化ソフトウェア市場、用途別、2021年~2033年(百万米ドル)

表69 タイのバイオプロセス自動化ソフトウェア市場、最終用途別、2021年~2033年(百万米ドル)

表70 ラテンアメリカのバイオプロセス自動化ソフトウェア市場、国別、2021年~2033年(百万米ドル)

表71 ラテンアメリカのバイオプロセス自動化ソフトウェア市場、種類別、2021年~2033年(百万米ドル)

表72 ラテンアメリカバイオプロセス自動化ソフトウェア市場、用途別、2021年~2033年(百万米ドル)

表73 ラテンアメリカバイオプロセス自動化ソフトウェア市場、最終用途別、2021年~2033年(百万米ドル)

表74 ブラジルバイオプロセス自動化ソフトウェア市場、種類別、2021年~2033年(百万米ドル)

表75 ブラジルバイオプロセス自動化ソフトウェア市場、用途別、2021年~2033年(百万米ドル)

表76 ブラジルバイオプロセス自動化ソフトウェア市場、最終用途別、2021年~2033年 (百万米ドル)

表77 アルゼンチンバイオプロセス自動化ソフトウェア市場、種類別、2021年~2033年(百万米ドル)

表78 アルゼンチンバイオプロセス自動化ソフトウェア市場、用途別、2021年~2033年 (百万米ドル)

表79 アルゼンチンバイオプロセス自動化ソフトウェア市場、最終用途別、2021年~2033年(百万米ドル)

表80 中東・アフリカバイオプロセス自動化ソフトウェア市場、国別、2021年~2033年(百万米ドル)

表81 中東・アフリカバイオプロセス自動化ソフトウェア市場、種類別、2021年 – 2033年(百万米ドル)

表82 中東・アフリカ地域バイオプロセス自動化ソフトウェア市場、用途別、2021年~2033年(百万米ドル)

表83 中東・アフリカ地域バイオプロセス自動化ソフトウェア市場、最終用途別、2021年~2033年 (百万米ドル)

表84 南アフリカ バイオプロセス自動化ソフトウェア市場、種類別、2021年~2033年(百万米ドル)

表85 南アフリカ共和国バイオプロセス自動化ソフトウェア市場、用途別、2021年~2033年(百万米ドル)

表86 南アフリカ共和国バイオプロセス自動化ソフトウェア市場、最終用途別、2021年~2033年(百万米ドル)

表87 サウジアラビア王国バイオプロセス自動化ソフトウェア市場、種類別、2021年~2033年(百万米ドル)

表88 サウジアラビア バイオプロセス自動化ソフトウェア市場、用途別、2021年~2033年(百万米ドル)

表89 サウジアラビア バイオプロセス自動化ソフトウェア市場、最終用途別、2021年~2033年(百万米ドル)

表90 アラブ首長国連邦 バイオプロセス自動化ソフトウェア市場、種類別、2021年~2033年 (百万米ドル)

表91 アラブ首長国連邦バイオプロセス自動化ソフトウェア市場、用途別、2021年~2033年(百万米ドル)

表92 アラブ首長国連邦バイオプロセス自動化ソフトウェア市場、最終用途別、2021年~2033年(百万米ドル)

表93 クウェートバイオプロセス自動化ソフトウェア市場、種類別、2021年~2033年(百万米ドル)

表94 クウェートバイオプロセス自動化ソフトウェア市場、用途別、2021年~2033年(百万米ドル)

表95 クウェートバイオプロセス自動化ソフトウェア市場、最終用途別、2021年~2033年(百万米ドル)

図一覧

図1 バイオプロセス自動化ソフトウェア市場のセグメンテーション

図2 データ分析モデル

図3 市場策定と検証

図4 データ検証と公開

図5 市場調査プロセス

図6 情報調達

図7 一次調査

図8 バリューチェーンに基づく規模測定と予測

図9 市場シェア評価のためのQFDモデリング

図10 市場策定と検証

図11 商品フロー分析

図12 市場見通し

図13 セグメント概要-1

図14 競争環境概要

図15 市場動向と展望

図16 PESTEL分析

図17 ポーターの5つの力分析

図18 バイオプロセス自動化ソフトウェア市場:種類別見通し 主要ポイント

図19 バイオプロセス自動化ソフトウェア市場:種類別動向分析

図20 分散制御システム市場、2021年~2033年(百万米ドル)

図21 監視制御およびデータ収集(SCADA)市場、2021年~2033年 (百万米ドル)

図22 製造実行システム(MES)市場、2021年~2033年(百万米ドル)

図23 ラボラトリー情報管理システム市場、2021年~2033年(百万米ドル)

図24 プロセス分析技術市場、2021年~2033年(百万米ドル)

図25 バイオプロセス自動化ソフトウェア市場:アプリケーション展望の主なポイント

図26 バイオプロセス自動化ソフトウェア市場:アプリケーション動向分析

図27 上流工程処理市場、2021年~2033年 (百万米ドル)

図28 ダウンストリーム処理市場、2021年~2033年(百万米ドル)

図29 品質管理市場、2021年~2033年(百万米ドル)

図30 製造オペレーション市場、2021年~2033年(百万米ドル)

図31 データ管理市場、2021年~2033年(百万米ドル)

図32 バイオプロセス自動化ソフトウェア市場:エンドユース展望の主なポイント

図33 バイオプロセス自動化ソフトウェア市場:エンドユース動向分析

図34 製薬・バイオテクノロジーメーカー市場、2021年~2033年 (百万米ドル)

図35 CDMOおよびCMO市場、2021年~2033年(百万米ドル)

図36 学術・研究機関市場、2021年~2033年(百万米ドル)

図37 受託試験・分析ラボ市場、2021年~2033年(百万米ドル)

図38 その他市場、2021年~2033年(百万米ドル)

図39 地域別市場見通し、2024年及び2033年(百万米ドル)

図40 地域別市場:主なポイント

図41 北米バイオプロセス自動化ソフトウェア市場規模予測、2021年~2033年(百万米ドル)

図42 主要国の動向

図43 米国バイオプロセス自動化ソフトウェア市場規模予測(2021年~2033年、百万米ドル)

図44 主要国の動向

図45 カナダバイオプロセス自動化ソフトウェア市場規模予測(2021年~2033年、百万米ドル)

図46 主要国の動向

図47 メキシコにおけるバイオプロセス自動化ソフトウェア市場の推定値および予測、2021年~2033年(百万米ドル)

図48 ヨーロッパにおけるバイオプロセス自動化ソフトウェア市場の推定値および予測、2021年~2033年(百万米ドル)

図49 主要国の動向

図50 ドイツにおけるバイオプロセス自動化ソフトウェア市場規模予測(2021年~2033年、百万米ドル)

図51 主要国の動向

図52 英国におけるバイオプロセス自動化ソフトウェア市場規模予測(2021年~2033年、百万米ドル)

図53 主要国の動向

図54 フランスにおけるバイオプロセス自動化ソフトウェア市場規模予測(2021年~2033年、百万米ドル)

図55 主要国の動向

図56 イタリアにおけるバイオプロセス自動化ソフトウェア市場規模予測(2021年~2033年、百万米ドル)

図57 主要国の動向

図58 スペインにおけるバイオプロセス自動化ソフトウェア市場の推定値および予測、2021年~2033年(百万米ドル)

図59 主要国の動向

図60 デンマークにおけるバイオプロセス自動化ソフトウェア市場の推定値および予測、2021年~2033年 (百万米ドル)

図61 主要国の動向

図62 スウェーデンにおけるバイオプロセス自動化ソフトウェア市場の推定値と予測、2021年~2033年(百万米ドル)

図63 主要国の動向

図64 ノルウェーにおけるバイオプロセス自動化ソフトウェア市場の推定値と予測、2021年~2033年(百万米ドル)

図65 アジア太平洋地域のバイオプロセス自動化ソフトウェア市場規模予測(2021年~2033年)(百万米ドル)

図66 主要国の動向

図67 日本のバイオプロセス自動化ソフトウェア市場規模予測(2021年~2033年) (百万米ドル)

図68 主要国の動向

図69 中国バイオプロセス自動化ソフトウェア市場規模予測(2021年~2033年)(百万米ドル)

図70 主要国の動向

図71 インドバイオプロセス自動化ソフトウェア市場規模予測(2021年~2033年)(百万米ドル)

図72 主要国の動向

図73 韓国バイオプロセス自動化ソフトウェア市場規模予測(2021年~2033年)(百万米ドル)

図74 主要国の動向

図75 オーストラリアバイオプロセス自動化ソフトウェア市場規模予測(2021年~2033年) (百万米ドル)

図76 主要国の動向

図77 タイのバイオプロセス自動化ソフトウェア市場規模予測(2021年~2033年、百万米ドル)

図78 ラテンアメリカのバイオプロセス自動化ソフトウェア市場規模予測(2021年~2033年、百万米ドル)

図79 主要国の動向

図80 ブラジルにおけるバイオプロセス自動化ソフトウェア市場の推定値および予測(2021年~2033年) (百万米ドル)

図81 主要国の動向

図82 アルゼンチンにおけるバイオプロセス自動化ソフトウェア市場の推定値と予測(2021年~2033年)(百万米ドル)

図83 中東アフリカ地域におけるバイオプロセス自動化ソフトウェア市場の推定値と予測(2021年~2033年)(百万米ドル)

図84 主要国の動向

図85 南アフリカ共和国におけるバイオプロセス自動化ソフトウェア市場の推定値および予測(2021年~2033年) (百万米ドル)

図86 主要国の動向

図87 サウジアラビアのバイオプロセス自動化ソフトウェア市場規模予測(2021年~2033年、百万米ドル)

図88 主要国の動向

図89 UAEのバイオプロセス自動化ソフトウェア市場規模予測(2021年~2033年、百万米ドル)

図90 主要国の動向

図91 クウェートにおけるバイオプロセス自動化ソフトウェア市場の推定値と予測、2021年~2033年(百万米ドル)

図92 市場ポジション分析

図93 市場参加者の分類

図94 戦略的枠組み

| ※参考情報 バイオプロセス自動化ソフトウェアとは、バイオテクノロジーや製薬プロセスの自動化を目的としたソフトウェアです。これらのソフトウェアは、プロセスの効率化、品質の向上、コスト削減を実現するための重要なツールとして広く使用されています。 まず、バイオプロセス自動化ソフトウェアの主な機能には、データ収集、監視、制御、分析、レポーティングなどがあります。これにより、実験や製造プロセスにおけるリアルタイムのデータを取得し、適切なアクションを自動で実行することができます。たとえば、温度、pH、溶存酸素濃度などの重要なパラメータを監視し、設定された範囲から逸脱した場合には、システムが自動的に調整を行うことが可能です。 このような自動化ソフトウェアは、さまざまな種類に分かれます。まずは、プロセス制御ソフトウェアがあります。これは、実際のバイオプロセスをリアルタイムで監視し、必要に応じて調整を行うためのシステムです。次に、データ管理ソフトウェアがあり、これは実験や製造過程で取得されたデータを記録・整理し、解析するためのツールです。 さらに、シミュレーションソフトウェアも重要です。このソフトウェアは、バイオプロセスの動作を模擬することができ、最適な条件を見つけ出すために使用されます。また、オートメーションインターフェースを持つソフトウェアもあり、これによって他の機器やシステムと連携することが容易になります。これにより、異なるデバイス間でのデータ共有や制御が実現します。 バイオプロセス自動化ソフトウェアは、主にバイオ医薬品の製造、細胞培養、発酵プロセス、製薬工場での製造ラインなど多岐にわたり活用されています。例えば、バイオ医薬品の製造では、厳密な品質管理が求められます。このため、バイオプロセスの各段階で自動化された監視が行われ、製品の品質を保つことが重要になります。 また、細胞培養や発酵プロセスでは、環境条件(温度、pH、餌や薬剤の投入量など)を最適に保ちつつ、効率的に生産を行うために自動化が必要です。これらのプロセスにおいて、自動化ソフトウェアはシステム全体の監視と調整を行い、失敗や異常を未然に防ぐ役割を果たします。 さらに、バイオプロセスの自動化は、試験結果の整合性や再現性を向上させるためにも用いられます。人為的なエラーを減少させることができ、より信頼性の高い結果が得られるのです。そのため、研究機関や製薬会社において、これらのソフトウェアは必須のツールとされています。 関連技術としては、機械学習やAIが挙げられます。これらの技術を取り入れることで、より高度なデータ分析や予測が可能になり、プロセスの最適化が進みます。例えば、過去のデータをもとにした予測モデルを構築し、最適な製造条件を把握するマシンラーニング技術は、今後さらに発展が期待されています。 加えて、IoT(モノのインターネット)技術もバイオプロセス自動化に貢献しています。センサーから得られるデータをリアルタイムで収集し、クラウド上で管理することによって、場所を問わずプロセスを監視・制御することが可能になります。 このように、バイオプロセス自動化ソフトウェアは、技術の進化と共にその重要性が増しており、今後のバイオテクノロジーや製薬業界において、ますます豊かな発展が期待されています。これは、より安全で効率的な製品の提供につながり、人々の健康や生活の質の向上に大きく寄与することでしょう。 |