例えば、医療産業では現在、生体適合性のある3Dプリント用プラスチック材料が求められています。

このニーズは、インプラント、人工装具、手術器具など、患者固有の製品をサポートするためです。また、世界各国の政府は、リサイクル可能なバイオベースのプラスチックフィラメントへの投資を奨励する先進的な製造技術や持続可能性イニシアティブへの支援を強化しています。3Dプリンティング・プラスチック市場は、材料の標準化や規制環境が整っていないにもかかわらず、2024年には健全な成長を示しました。

成長の背景には、ポリマー化学と材料押出技術の進歩があります。Stratasys、3D Systems、EOS GmbHなどの世界的な大手企業は、プラスチックベースの3Dプリンティング材料の性能特性を継続的に改善し、形状の複雑化や機能的な最終用途製品を可能にしています。プリント速度とハードウェア機能の向上とともに、材料のコストが低下したことで、3Dプリント用プラスチックが中小企業(SME)でも利用できるようになり、市場の裾野が世界的に広がっています。

3Dプリンティングプラスチック市場における魅力的な機会

南米アメリカ

北米の市場成長は、3Dプリンティングプラスチックの応用分野が拡大し、同地域での需要が増加していることに起因しています。

航空宇宙・防衛分野における3Dプリンティングプラスチックの用途拡大も、北米市場の成長に寄与しています。

特に自動車産業では、軽量で燃費の良い車両部品の需要が高まっており、これが北米の3Dプリンティングプラスチック市場の大きな原動力となっています。

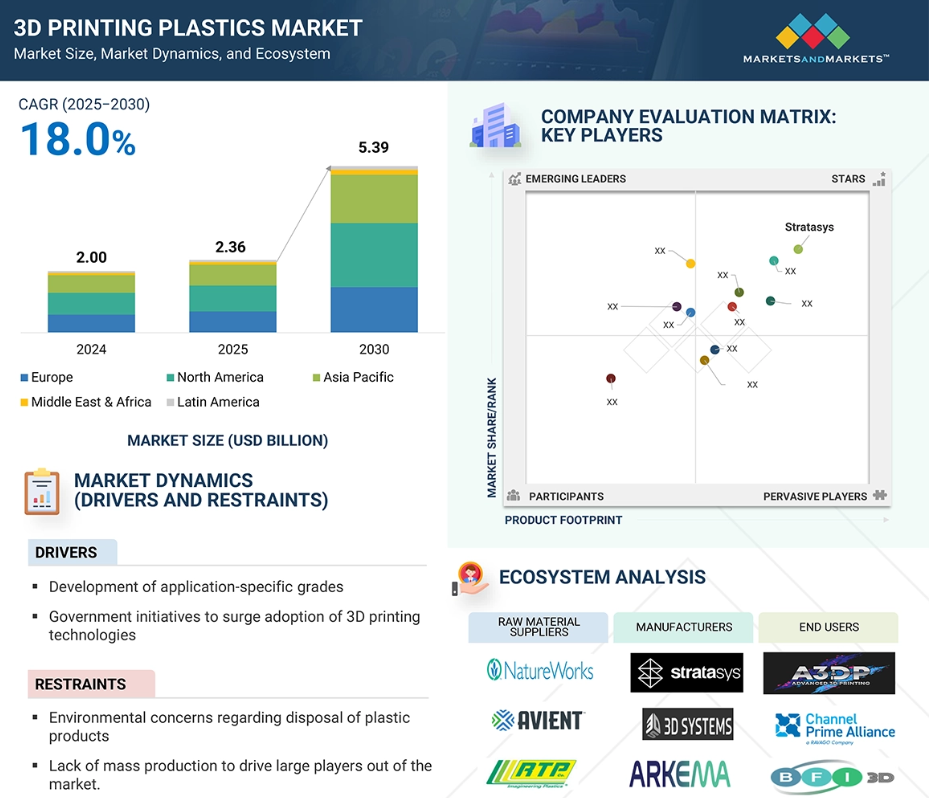

北米の3Dプリンティングプラスチック市場は、2030年までに395億3,000万米ドルの規模になり、予測期間中のCAGRは20.0%で成長する見込みです。

付加製造産業への政府投資は、北米の市場成長を増強すると思われます。

3Dプリンティングプラスチックの世界市場ダイナミクス

DRIVER:3Dプリンティングプラスチックの採用を急増させる政府の取り組み

政府のイニシアチブは、3Dプリンティングプラスチック市場の世界的な成長を加速させる重要な原動力です。世界各国の政府は、付加製造が生産システムに革命をもたらす可能性を認識し、資金援助、優遇税制の提供、国内生産に必要なインフラの強化を通じて、その採用と拡大を支援しています。こうした取り組みは、従来型の生産方式を採用するのではなく、国内で商品を生産する能力を高めることを目的としています。アメリカ政府は、国立標準技術研究所(NIST)やアメリカ・メイクス(America Makes)などの組織を通じて、積層造形技術の発展に焦点を当てた多くのプログラムを策定しています。エンジニアリングと製造業の世界的な中心地として広く知られているドイツ政府は、「Industrie 4.0」イニシアチブを通じて3Dプリンティングを支援し、製造部門のデジタル変革に拍車をかけています。積層造形は、中国の「メイド・イン・チャイナ2025」戦略計画の重要な要素です。中国政府は資金と税額控除を提供し、現地の製造業者や研究機関が新しい3Dプリント材料(熱可塑性プラスチック、エンジニアリンググレードポリマーなど)を開発できるようにしています。欧州連合(EU)は、ホライゾンヨーロッパやREACH(化学物質の登録、評価、認可、制限)などの研究・イノベーションイニシアチブを開始し、3Dプリンティングの材料進歩に影響を与えています。インド政府は、強力な3Dプリンティングエコシステムを育成するため、特にポリマー材料の進歩に重点を置いた「積層造形のための国家戦略(2022年)」を導入しました。

制約:プラスチック製品の廃棄に関する環境問題

3Dプリンティング・プラスチック市場の成長に対する阻害要因の1つは、プラスチックベースの製品の廃棄に関する世界的な環境主義の高まりです。3Dプリンティングには、廃材の減少やオンデマンド生産といった利点があります。しかし、ABS、PLA、その他の熱可塑性プラスチックなど、最も一般的に使用される材料は、ライフサイクルの終わりには依然として環境悪化の原因となっています。これらのプラスチックの多くは非生分解性であり、特に、廃棄までの寿命が極めて短い試作品としてのみ使用される場合や、寿命が極めて短い製品として使用される場合には、環境中で無期限に存続する可能性があります。PLAのような一部の3Dプリンティング・プラスチックは生分解性であるとして販売されていますが、その分解には通常、工業的な堆肥化条件が必要であり、広く利用できるものではありません。リサイクル可能な材料であっても、リサイクルインフラが不十分であったり、印刷工程で汚染されたりして、埋立地になってしまうことがよくあります。プラスチック汚染に対する世界的な認識が高まるにつれ、政府や環境団体は、プラスチック汚染の問題から、個人が購入したり捨てたりできるプラスチックの種類を制限する複数の規制を設け、実施する一方で、その遵守のためのコストを増大させています。環境問題により、産業界はバイオベースのフィラメントやリサイクルフィラメントを含む、より持続可能な代替品を探しています。残念ながら、これらのフィラメントは従来型のプラスチックよりも高価であったり、機械的性能が低かったりする傾向があり、そのため採用が難しくなっています。

可能性:バイオベースプラスチックグレードの需要増加

持続可能性と環境への配慮を求める世界的な動きは、バイオベースプラスチックグレードの需要増加という形で、3Dプリンティングプラスチック市場に重要な機会をもたらしています。バイオベースプラスチックは、従来型の石油ベースのポリマーとは対照的に、トウモロコシデンプン、サトウキビ、セルロースなどの再生可能資源を使用します。産業界や消費者がプラスチック廃棄物が環境に与える影響を理解し始めるにつれて、3Dプリント用の生分解性でリサイクル可能な材料の需要が急速に高まっています。ポリ乳酸(PLA)のようなバイオベースまたは堆肥化可能な材料は、現在、プロトタイピングや消耗品などの3Dプリンティング用途で使用されています。さらに、自動車、医療、電子機器などの製品の機能部品に使用できる、より耐久性の高い高性能プラスチックを開発することを目標に、現在進行中の研究開発によってバイオベース材料の使用が進んでいます。世界中の政府や規制当局も、確立された政策、補助金、優遇措置、新しいバイオプラスチックの革新のためのバイオプラスチックへの投資を通じて、よりグリーンな材料への転換を促しています。さらに、持続可能な製品に対する消費者の嗜好の高まりは、メーカーがバイオベースの製品ポートフォリオを拡大し、材料革新に投資することを後押ししています。

課題 商業グレードプラスチックの高い製造コスト

3Dプリンティング・プラスチック市場にとって大きな障害となっているのは、商業グレードのプラスチック材料の製造コストが高いため、さまざまな最終用途産業で幅広く使用されないことです。PEEK、ポリアミド、ポリカーボネート(PC)、炭素繊維強化熱可塑性プラスチックなどの高性能プラスチックは、航空宇宙、自動車、医療、産業の各市場で最も困難な用途向けに開発されてきました。しかし、これらの製品を商業的な品質基準で製造するには、複雑でエネルギーを消費する方法(高温重合、高度なコンパウンド、厳格な材料調整など)が必要で、製造コストに大きく影響します。一般に、商業グレードのプラスチックの製造には、(航空宇宙や医療用途などの)産業規格を満たすために多くの試験や認証が必要であり、その結果、開発費やコンプライアンス費用が高くなります。さらに、付加製造には規模の経済性がないという問題もあります。従来型のプラスチックは、主に大量生産と広範なサプライチェーンネットワークによって生産されていますが、3Dプリンティングは主流になりつつある段階であり、今のところ、これほど効率的ではありません。そのため、高性能プラスチック材料の生産量は比較的少なく、単位当たりのコストが高くなっています。さらに、印刷部品の表面仕上げ、機械的強度、寸法精度を向上させるために必要となることが多い、後加工の追加コストが、全体的な費用をさらに押し上げる要因となっています。さらに、PLAやABSなどの標準的なエンジニアリングプラスチック材料と市販の高品質エンジニアリングプラスチックとの間にはかなりのコスト差があるため、付加製造の規模拡大を目指す企業は、前述のように付加製造の規模拡大を妨げる要因となっています。それまでは、商用品質のプラスチックの高価な製造が、3Dプリンティングが大衆向け産業アプリケーションで全盛期を迎えるための大きな制限要因であり続けるでしょう。

世界の3Dプリンティングプラスチック市場のエコシステム分析

3Dプリンティングプラスチックのエコシステム分析では、原材料サプライヤー、メーカー、流通業者、エンドユーザーなど、さまざまな利害関係者の相互関係を特定し、分析します。原材料サプライヤーは、3Dプリンティングプラスチックメーカーに不可欠なポリマーを提供します。ディストリビューターとサプライヤーは、製造企業とエンドユーザーとの接点を確立してサプライチェーンを合理化し、業務効率と収益性を高めます。

フォトポリマーセグメントが金額・数量ともに予測期間中最大シェアを占める見込み

フォトポリマー分野は、優れた印刷品質、さまざまな産業での使用の増加、高度な3Dプリンティング技術との幅広い互換性により、3Dプリンティングプラスチック市場において金額と数量の両方で最大の市場シェアを占めると予想されます。これらの感光性樹脂は、主にステレオリソグラフィ、デジタル光造形、LCDプリンティングなどのバット光重合技術で利用されており、非常に詳細で滑らかな、寸法精度の高いパーツを作成するのに好まれています。微細なディテールを作り出す優れた能力により、歯科用モデル、補聴器、宝飾品用金型、消費者向け製品のプロトタイプ、手術用ガイドなどの用途に好んで使用されています。市場で圧倒的な地位を占めるに至ったいくつかの要因は、用途の広がりです。当初はプロトタイピングに使用されていましたが、新しいフォトポリマー配合(生体適合性、耐熱性、柔軟性、エンジニアリンググレードなど)により、医療、航空宇宙、電子でも検証された機能的な部品が可能になりました。さらに、フォトポリマーは熱可塑性プラスチックよりも印刷速度が速く、表面仕上げが非常に優れている傾向があるため、生産性が向上し、後加工の必要性がなくなるか減少します。デスクトップ型や業務用SLA/DLPプリンターの増加により、フォトポリマーの消費は拡大しており、特に中小企業や歯科医院、デザイン事務所、学校などで3Dプリンターを使用する需要が増加しています。これらのプリンターの手頃な価格と使いやすさが、樹脂ベースの印刷とフォトポリマーの需要を高める要因となっています。

予測期間中、3Dプリンティング・プラスチック市場で最も高い成長が見込まれる粉末形状セグメント

これは、選択的レーザー焼結(SLS)やマルチジェット融合(MJF)などの粉末床融合(PBF)技術に不可欠な役割を担っていることを反映しています。この技術は、ポリマー粉末、特にナイロン(PA11、PA12)、TPU、複合充填粉末を使用する高性能の工業用ターゲット用途で引き続き支持を得ています。パウダーベースの3Dプリントの増加には多くの利点があります。第一に、パウダーベースのプリンティングは、材料の効果的な再利用を促進し、無駄を最小限に抑え、より安価な大量生産につながります。第二に、この3Dプリンティング技術は、他の3Dプリンティング手段よりも高い部品密度と優れた等方性機械特性を生み出すため、粉末は構造部品や耐荷重部品に特に有用です。さらに、パウダーは自己支持性があるため、一度に複数のパーツをプリントして造形することができ、特にバッチ生産やオンデマンド製造に役立ちます。

さらに、カスタムパウダーや複合パウダーなどのポリマーパウダー材料の進歩、パウダーハンドリングシステムやプリンター技術の強化により、この分野はますます魅力的で実行可能な分野となっています。トップクラスの材料サプライヤーは、産業バイヤーに現行規格を上回る優れた熱安定性、柔軟性、難燃性を提供する新しい配合のパウダー・ホームワークの開発に多額の投資を行っています。

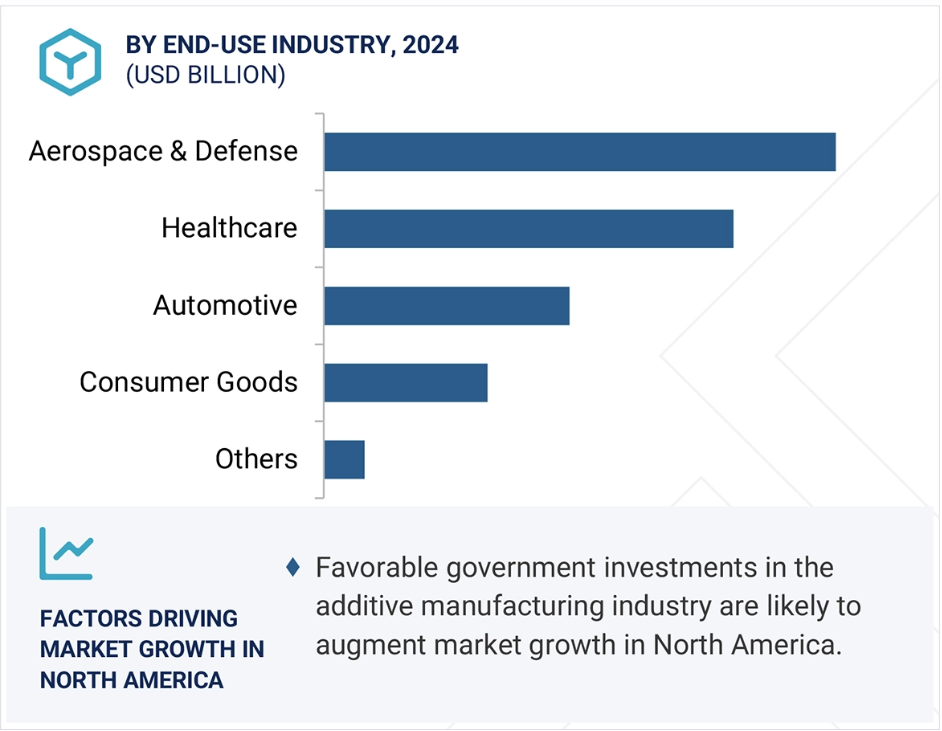

最終用途産業に基づくと、3Dプリンティングプラスチック市場では、航空宇宙・防衛分野が2024年に最も高いシェアを占めています。

アディティブ・マニュファクチャリング技術の早期導入と、軽量、高性能、ミッションクリティカルなコンポーネントの需要増加を考慮すると、航空宇宙・防衛セグメントは2024年に3Dプリンティングプラスチック産業で最大の市場シェアを占めました。PEEK、ULTEM(PEI)、その他の高温熱可塑性プラスチックなどの高度な3Dプリンティングプラスチックは、航空機全体の軽量化、燃料性能の向上、CO2排出量の削減を常に迫られている航空宇宙分野を効果的に支援することができます。PEEKやULTEM (PEI)などの高温熱可塑性プラスチックは、最終的に、強度対重量比、耐熱性、難燃性、耐熱性、化学的安定性に優れており、客室内装、ダクトシステム、構造用ブラケット、エンジン部品など、航空宇宙産業における多くの用途で必要とされます。3Dプリンティングは、カスタムメイドの少量生産部品を迅速に製造することが多いため、防衛分野でも戦術的なメリットをもたらします。ボーイング、エアバス、ロッキード・マーチン、GEアビエーションなどの主要企業が、設計と生産のワークフローに積層造形を統合するために多額の投資を行っているため、これらの企業は3Dプリントを部品の試作に使用するだけでなく、高品位3Dプリントプラスチックの需要を生み出している認証済みの最終使用部品の3Dプリントを行うことが増えています。FAAとEASAによるプリント航空機部品の承認が増加し、航空宇宙OEMと材料メーカーとの関係が強化されていることから、アディティブ・マニュファクチャリングが生産の主流で確固たる地位を築くことは明らかです。

予測期間中、アジア太平洋地域は3Dプリンティングプラスチック市場で2番目に急成長する市場に

アジア太平洋地域は、急速な工業化と現地生産能力の向上、自動車、家電、医療、航空宇宙など複数の最終用途産業における積層造形の受け入れ拡大により、予測期間中に3Dプリンティングプラスチック市場で第3位の市場シェアを占めると予想されます。中国、日本、韓国、インドなどの地域は、政府支援の増加、現地生産能力の拡大、先端材料と3Dプリント技術の研究開発能力の成長により、余剰の成長可能性を示しています。中国は、自国を世界の製造業における重要なプレーヤーとして位置付けており、積層造形などの先端技術を従来の産業に取り入れることを奨励する「メイド・イン・チャイナ2025」などの国家プログラムを通じて3Dプリンティングに投資しています。日本と韓国は、技術の進歩と地域資源をユーティリティとして活用し、電子、ロボット、医療での実用化を目指した高性能3Dプリンティングプラスチックを開発しています。インドでは、「Digital India」や「Make in India」などの政府プログラムがデジタル製造の成長を後押ししており、特に自動車、医療、産業用工具の分野で3Dプリンティングの導入が進んでいます。また、金額別志向の消費者人口の増加により、低コストのプロトタイピングや消費者向けカスタマイズプロジェクトへの関心が高まり、PLAやABSなどの安価な熱可塑性プラスチックへの関心が高まっています。さらに、アジア太平洋地域では中流階級の人口が増加し、オンデマンド製品に対する需要が高まっているため、3Dプリント・プラスチックの主要な最終使用産業である消費財や医療が成長しています。原材料の入手が容易であること、産業基盤が拡大していること、付加製造のコストと効率の利点に対する認識が高まっていることが、この地域の優位性をさらに高めています。

2025年から2030年にかけての最高成長率市場

この地域で最も急成長しているアメリカ市場

3Dプリンティングプラスチック市場の最新動向

- 2025年4月、3D Systems, Inc.はバーゼル大学と提携し、PEEK材料を使用した3Dプリント顔面インプラントの世界初の院内製造を可能にしました。このソリューションには、3D SystemsのEXT 220 MEDプリンタとソフトウェアが含まれ、病院で直接インプラントを設計・製造することで、リードタイムを短縮し、患者のカスタマイズを強化し、EU MDR医療規制を遵守します。

- 2025年4月、SyensqoはメディカルグレードのホワイトPPSUを発表しました。このPPSUは高い衝撃強度、滅菌安定性、射出成形、押出成形、3Dプリンティング用の幅広い加工汎用性を提供します。

- 2024年6月、アルケマはSEQENSに対し、長期医療用インプラント用途に特化したPEKK(Kepstan®商標)の独占製造ライセンスを付与しました。これによりSEQENSは、チタンやPEEKの代替材料となりうる「IMPEKK」材料を、15年にわたる協力関係のもと、世界的な代理店および製造ネットワークを通じて販売することが可能になります。

- 2024年4月、マテリアライズ社は、ポリアミド12S(PA12S)、マルチジェット融合用ポリアミド11(PA11)、溶融堆積成形用炭素繊維強化ポリアミド(PA-CF)を発売しました。

主な市場プレーヤー

3dプリンティングプラスチック市場の主要プレーヤーは以下の通り。

Evonik Industries AG (Germany)

Arkema (France)

Huntsman International LLC (US)

3D Systems, Inc. (US)

Materialise (Belgium)

Stratasys (US)

Shenzhen Esun Industrial Co., Ltd. (China)

EOS GmbH (Germany)

Formlabs (US)

SABIC (Saudi Arabia)

Syensqo (Belgium)

CRP TECHNOLOGY S.r.l. (Italy)

Henkel AG & Co. KGaA (Germany)

Ensinger (Germany)

Zortrax (Poland)

1 はじめに 29

1.1 調査目的 29

1.2 市場の定義 29

1.3 市場範囲 30

1.3.1 対象範囲と除外範囲 31

1.3.2 考慮した年数 32

1.3.3 通貨 32

1.3.4 単位の考慮 32

1.4 制限事項 33

1.5 利害関係者 33

1.6 変更点のまとめ

2 調査方法 34

2.1 調査データ 34

2.1.1 二次データ 35

2.1.1.1 二次資料からの主要データ 36

2.1.2 一次データ 37

2.1.2.1 一次ソースからの主要データ 37

2.1.2.2 3Dプリンティング用プラスチックのトップメーカーへのインタビュー 37

2.1.2.3 専門家への一次インタビューの内訳 38

2.1.2.4 産業に関する主な洞察 38

2.2 基本数値の算出 39

2.2.1 アプローチ1:サプライサイドアプローチ 39

2.2.2 アプローチ2:需要サイドアプローチ 39

2.3 成長予測 40

2.3.1 供給サイド 40

2.3.2 需要サイド 40

2.4 市場規模の推定 40

2.4.1 ボトムアップアプローチ 40

2.4.2 トップダウンアプローチ 41

2.5 データの三角測量 42

2.6 要因分析 43

2.7 リサーチの前提 43

2.8 研究の限界とリスク評価 44

3 エグゼクティブサマリー

4 プレミアムインサイト 49

4.1 3Dプリンティング・プラスチック市場におけるプレーヤーにとっての魅力的な機会 49

4.2 3Dプリンティングプラスチック市場:最終用途産業別、地域別 50

4.3 3Dプリンティングプラスチック市場:種類別 50

4.4 3Dプリンティングプラスチック市場:形状別 51

4.5 3dプリンティングプラスチック市場:用途別 51

4.6 3dプリンティングプラスチック市場:最終用途産業別 52

4.7 3dプリンティングプラスチック市場:主要国別 52

5 市場の概要

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 ドライバー 54

5.2.1.1 主要ポリマー企業の前方統合による3D 印刷用プラスチックの供給増 54

による3Dプリンティングプラスチックの供給増加 54

5.2.1.2 用途別プラスチックグレードの開発 55

5.2.1.3 3Dプリンティング技術の採用を急増させる政府の取り組み 55

5.2.2 抑制要因 55

5.2.2.1 プラスチック製品の廃棄に関する環境問題 55

5.2.2.2 大量生産の欠如による大手企業の撤退 55

5.2.2.3 特定グレードのプラスチック使用に関する規制 56

5.2.3 機会 56

5.2.3.1 バイオベースプラスチックグレードの需要増加 56

5.2.3.2 産業用途における複合グレードの性能向上 56

5.2.4 課題 56

5.2.4.1 3Dプリンティングの技術進歩 56

5.2.4.2 商業グレードプラスチックの高い製造コスト 56

5.3 ポーターの5つの力分析 57

5.3.1 新規参入の脅威 58

5.3.2 代替品の脅威 58

5.3.3 買い手の交渉力 58

5.3.4 供給者の交渉力 58

5.3.5 競争上のライバルの激しさ 59

5.4 サプライチェーン分析 59

5.5 バリューチェーン分析 60

5.5.1 原材料 61

5.5.2 製造 61

5.5.3 用途と最終用途産業 61

5.6 エコシステム分析 62

5.7 価格分析 63

5.7.1 平均販売価格動向、最終用途産業別(主要プレーヤー) 63

5.7.2 平均販売価格動向 64

5.7.3 平均販売価格動向(地域別、2021-2030年) (USD/kg) 64

5.8 主要ステークホルダーと購買基準 65

5.8.1 購入プロセスにおける主要ステークホルダー 65

5.8.2 購入基準 66

5.9 技術分析 66

5.9.1 主要技術 66

5.9.1.1 材料押出 66

5.9.1.2 バット重合 67

5.9.1.3 パワーベッド融合 67

5.9.1.4 材料噴射 67

5.9.1.5 直接エネルギー堆積法(DED) 67

5.9.2 補足技術 67

5.9.2.1 マイクロ3Dプリンティング 67

5.9.2.2 バインダージェッティング 67

5.10 ケーススタディ分析 69

5.10.1 エアバス – 航空機内装用の3Dプリントポリマー部品 69

5.10.2 ポルシェ – 3Dプリンティングによる電気駆動ハウジングと性能部品 70

5.11 顧客ビジネスに影響を与えるトレンド/混乱 70

5.12 関税と規制の状況 71

5.12.1 規制機関、政府機関、その他の組織 71

5.13 2025-2026年の主要会議・イベント 73

5.14 貿易データ分析 74

5.14.1 輸入シナリオ(HSコード390330) 74

5.14.2 輸出シナリオ(HSコード390330) 75

5.15 特許分析 76

5.15.1 導入 76

5.15.2 方法論

5.15.3 文書の種類 77

5.15.4 洞察 78

5.15.5 法的地位 78

5.15.6 管轄区域分析 78

5.15.7 上位申請者 79

5.16 3Dプリンティング・プラスチック市場における遺伝子AI/AIの影響 81

5.16.1 主要な使用事例と市場の可能性 81

5.16.2 3Dプリンティング・プラスチック市場におけるAIの導入事例 82

5.17 投資と資金調達のシナリオ 82

5.18 2025年アメリカ関税の影響:3Dプリンティングプラスチック市場 83

5.18.1 導入 83

5.18.2 主要関税率 84

5.18.3 価格への影響分析 85

5.18.4 各地域への主な影響 86

5.18.4.1 アメリカ 86

5.18.4.2 ヨーロッパ 87

5.18.4.3 アジア太平洋地域 88

5.18.5 最終用途産業への影響 91

6 3Dプリンティングプラスチック市場:種類別 92

6.1 はじめに 93

6.2 フォトポリマー 95

6.2.1 様々な最終用途産業への幅広い展開が市場を牽引 95

6.3 PLA 97

6.3.1 医療産業での使用が市場を牽引 97

6.4 ABS 98

6.4.1 商業用途での高い需要が市場を牽引 98

6.5 PETG 100

6.5.1 低価格と強力な機械的特性が市場を牽引 100

6.6 ポリアミド 102

6.6.1 レーザー焼結技術への需要の高まりが市場を牽引 102

6.7 その他の種類 103

7 3Dプリンティング・プラスチック市場:形状別 106

7.1 導入 107

7.2 フィラメント 108

7.2.1 インプラント、自動車部品、航空機部品への需要増加が

航空機部品への需要増加が市場を牽引 108

7.3 液体 110

7.3.1 医療、航空宇宙・防衛、電気・電子産業での用途拡大が市場を牽引 110

7.4 粉末 112

7.4.1 粉末プラスチックの強度と柔軟性が市場を牽引 112

8 3Dプリンティング用プラスチック市場、用途別 114

8.1 導入 115

8.2 プロトタイピング 116

8.2.1 自動車分野からの需要増加が市場を牽引 116

8.3 製造 118

8.3.1 部品の大量生産における3D プリンティングの採用が市場を牽引 118

が市場を牽引 118

8.4 ツーリング 119

8.4.1 リードタイム短縮とコスト削減が市場を牽引 119

9 3Dプリンティング・プラスチック市場:最終用途産業別 122

9.1 導入 123

9.2 航空宇宙・防衛 125

9.2.1 複雑な部品や装置の製造における用途の増加が

への利用の増加が市場を牽引 125

9.3 医療 128

9.3.1 プラスチックグレードの技術進歩が市場を牽引 128

9.4 自動車 130

9.4.1 自動車部品のプロトタイピング需要が高い

が市場を牽引 130

9.5 消費財 132

9.5.1 消費財における複雑な設計の製造需要の高さが市場を牽引 132

9.6 その他の最終用途産業 134

10 3Dプリンティング・プラスチック市場(地域別) 137

10.1 はじめに 138

10.2 南米アメリカ 140

10.2.1 北米:3Dプリンティングプラスチック市場:種類別 141

10.2.2 北米:3Dプリンティングプラスチック市場:形状別 143

10.2.3 北米:3dプリンティングプラスチック市場:用途別 144

10.2.4 北米:3dプリンティングプラスチック市場:最終用途産業別 145

10.2.5 南米:3dプリンティングプラスチック市場:国別 146

10.2.5.1 アメリカ 147

10.2.5.1.1 成長する製造業が市場を牽引 147

10.2.5.2 カナダ 149

10.2.5.2.1 政府の積極的な取り組みが市場を牽引 149

10.3 ヨーロッパ 151

10.3.1 ヨーロッパ:3Dプリンティングプラスチック市場(種類別) 152

10.3.2 ヨーロッパ:3dプリンティングプラスチック市場:形状別 153

10.3.3 ヨーロッパ:3dプリンティングプラスチック市場:用途別 154

10.3.4 ヨーロッパ:3dプリンティングプラスチック市場:最終用途産業別 155

10.3.5 ヨーロッパ:3Dプリンティングプラスチック市場:国別 157

10.3.5.1 ドイツ 158

10.3.5.1.1 医療・ヘルスケア、航空宇宙・防衛、自動車産業からの高い需要が市場を牽引 158

10.3.5.2 イギリス 160

10.3.5.2.1 政府の積極的な取り組みが市場を牽引 160

10.3.5.3 フランス 161

10.3.5.3.1 航空宇宙・防衛産業からの高い需要が市場を牽引 161

が市場を牽引 161

10.3.5.4 イタリア 163

10.3.5.4.1 運輸、航空宇宙・防衛産業からの需要増加が市場を牽引 163

防衛産業からの需要の増加が市場を牽引 163

10.3.5.5 スペイン 165

10.3.5.5.1 消費財、医療産業からの需要増加が市場を牽引 165

10.3.5.6 その他のヨーロッパ 167

10.4 アジア太平洋地域 168

10.4.1 アジア太平洋地域:3Dプリンティング用プラスチック市場(種類別) 169

10.4.2 アジア太平洋地域:3dプリンティングプラスチック市場:形状別 171

10.4.3 アジア太平洋地域:3dプリンティングプラスチック市場:用途別 172

10.4.4 アジア太平洋地域:3dプリンティングプラスチック市場:最終用途産業別 173

10.4.5 アジア太平洋地域:3dプリンティングプラスチック市場:国別 174

10.4.5.1 中国 176

10.4.5.1.1 強固な製造基盤が市場を牽引 176

10.4.5.2 日本 178

10.4.5.2.1 自動車産業と消費財産業からの高い需要が市場を牽引 178

10.4.5.3 韓国 179

10.4.5.3.1 成長する自動車産業と航空宇宙・防衛産業が 179

が市場を牽引 179

10.4.5.4 インド 181

10.4.5.4.1 政府の様々な取り組みが市場を牽引 181

10.4.5.5 その他のアジア太平洋地域 183

10.5 南米アメリカ 184

10.5.1 南米:3Dプリンティング用プラスチック市場:種類別 184

10.5.2 南米:3dプリンティングプラスチック市場:形状別 186

10.5.3 南米:3dプリンティングプラスチック市場:用途別 187

10.5.4 南米:3dプリンティングプラスチック市場:最終用途産業別 188

10.5.5 南米:3dプリンティングプラスチック市場:国別 189

10.5.5.1 メキシコ 191

10.5.5.1.1 自動車と消費財における再生プラスチックの使用増加が市場を牽引 191

10.5.5.2 ブラジル 192

10.5.5.2.1 インフラへの政府投資の増加が市場を牽引 192

10.5.5.3 その他の中南米 194

10.6 中東・アフリカ 196

10.6.1 中東・アフリカ:3Dプリンティング用プラスチック市場(種類別) 196

10.6.2 中東・アフリカ:3dプリンティングプラスチック市場:形状別 197

10.6.3 中東・アフリカ:3dプリンティングプラスチック市場:用途別 196

10.6.4 中東・アフリカ:3dプリンティングプラスチック市場:最終用途産業別 200

10.6.5 中東・アフリカ:3dプリンティングプラスチック市場 国別 201

10.6.5.1 GCC諸国 203

10.6.5.1.1 UAE 203

10.6.5.1.1.1 インフラ整備が市場を押し上げる 203

10.6.5.1.2 サウジアラビア 205

10.6.5.1.2.1 産業ビジョン2030が市場を牽引 205

10.6.5.1.3 その他のGCC諸国 207

10.6.5.2 南アフリカ 208

10.6.5.2.1 医療、航空宇宙・防衛産業からの需要増加が市場を牽引 208

10.6.5.3 その他の中東・アフリカ地域 210

11 競争環境 212

11.1 概要 212

11.2 主要プレーヤーの戦略/勝利への権利 212

11.3 収益分析、2020~2024年 214

11.4 市場シェア分析 214

11.5 ブランド/サービスの比較 217

11.5.1 ブランド/サービスの比較(3D プリント用プラスチック市場製品別

市場製品別

11.6 企業評価マトリックス:主要企業(2024年) 219

11.6.1 スター企業 219

11.6.2 新興リーダー 219

11.6.3 浸透型プレーヤー 219

11.6.4 参加企業 219

11.6.5 企業フットプリント:主要プレーヤー、2024年 221

11.6.5.1 企業フットプリント 221

11.6.5.2 地域別フットプリント 222

11.6.5.3 種類別フットプリント 223

11.6.5.4 フォームフットプリント 224

11.6.5.5 アプリケーションフットプリント 225

11.6.5.6 最終用途産業のフットプリント 226

11.7 企業評価マトリクス:新興企業/SM(2024年) 227

11.7.1 進歩的企業 227

11.7.2 対応力のある企業 227

11.7.3 ダイナミックな企業 227

11.7.4 スタートアップ・ブロック 227

11.7.5 主要新興企業/SMの競争ベンチマーク(2024年) 229

11.7.5.1 主要新興企業/中小企業の詳細リスト 229

11.7.5.2 主要新興企業/SMESの競合ベンチマーキング 230

11.8 3Dプリンティングプラスチック市場プロバイダーの評価と財務指標 231

11.9 競争シナリオ 232

11.9.1 製品上市 232

11.9.2 取引 236

11.9.3 拡張 241

11.9.4 その他の開発 241

12 企業プロファイル 242

12.1 主要企業 242

12.1.1 スリー・ディー・システムズ(株) 242

12.1.1.1 事業概要 242

12.1.1.2 提供する製品/ソリューション/サービス 243

12.1.1.3 最近の動向 246

12.1.1.3.1 製品の発売 246

12.1.1.3.2 取引 247

12.1.1.4 MnMの見解 248

12.1.1.4.1 勝利への権利 248

12.1.1.4.2 戦略的選択 248

12.1.1.4.3 弱点と競争上の脅威 249

12.1.2 アルケマ 250

12.1.2.1 事業概要 250

12.1.2.2 提供する製品/ソリューション/サービス 251

12.1.2.3 最近の動向 252

12.1.2.3.1 取引 252

12.1.2.3.2 製品上市 253

12.1.2.3.3 事業拡大 254

12.1.2.3.4 その他の展開 254

12.1.2.4 MnMの見解 255

12.1.2.4.1 勝利への権利 255

12.1.2.4.2 戦略的選択 255

12.1.2.4.3 弱点と競争上の脅威 255

12.1.3 マテリアライズ 256

12.1.3.1 事業概要 256

12.1.3.2 提供する製品/ソリューション/サービス 257

12.1.3.3 最近の動向 258

12.1.3.3.1 製品の発売 258

12.1.3.4 MnMビュー 258

12.1.3.4.1 勝利への権利 258

12.1.3.4.2 戦略的選択 259

12.1.3.4.3 弱点と競争上の脅威 259

12.1.4 ストラタシス 260

12.1.4.1 事業概要 260

12.1.4.2 提供する製品/ソリューション/サービス 261

12.1.4.3 最近の動向 262

12.1.4.3.1 取引 262

12.1.4.3.2 事業拡大 263

12.1.4.3.3 その他の展開 263

12.1.4.4 MnMの見解 264

12.1.4.4.1 勝利への権利 264

12.1.4.4.2 戦略的選択 264

12.1.4.4.3 弱点と競争上の脅威 264

12.1.5 シエンスコ 265

12.1.5.1 事業概要 265

12.1.5.2 提供する製品/ソリューション/サービス 266

12.1.5.3 最近の動向 267

12.1.5.3.1 製品の発売 267

12.1.5.4 MnMビュー 267

12.1.5.4.1 勝利への権利 267

12.1.5.4.2 戦略的選択 267

12.1.5.4.3 弱点と競争上の脅威 267

267 12.1.6 深圳市エスン工業股份有限公司 268

12.1.6.1 事業概要 268

12.1.6.2 提供する製品/ソリューション/サービス 268

12.1.6.3 最近の動向 269

12.1.6.3.1 取引 269

12.1.6.4 MnMビュー 269

12.1.6.4.1 勝利への権利 269

12.1.6.4.2 戦略的選択 270

12.1.6.4.3 弱点と競争上の脅威 270

12.1.7 エボニック・インダストリーズAG 271

12.1.7.1 事業概要 271

12.1.7.2 提供する製品/ソリューション/サービス 272

12.1.7.3 最近の動向 274

12.1.7.3.1 製品の発売 274

12.1.7.3.2 取引 275

12.1.7.4 MnMビュー 276

12.1.7.4.1 勝利への権利 276

12.1.7.4.2 戦略的選択 277

12.1.7.4.3 弱点と競争上の脅威 277

12.1.8 EOS GMBH 278

12.1.8.1 事業概要 278

12.1.8.2 提供する製品/ソリューション/サービス 278

12.1.8.3 MnMビュー 279

12.1.8.3.1 勝利への権利 279

12.1.8.3.2 戦略的選択 279

12.1.8.3.3 弱点と競争上の脅威 279

12.1.9 フォームラブズ 280

12.1.9.1 事業概要 280

12.1.9.2 提供する製品/ソリューション/サービス 280

12.1.9.3 最近の開発状況 281

12.1.9.3.1 製品の発売 281

12.1.9.4 MnMビュー 281

12.1.9.4.1 勝利への権利 281

12.1.9.4.2 戦略的選択 281

12.1.9.4.3 弱点と競争上の脅威 281

12.1.10 サービック 282

12.1.10.1 事業概要 282

12.1.10.2 提供する製品/ソリューション/サービス 283

12.1.10.3 MnMの見解 284

12.1.10.3.1 勝利への権利 284

12.1.10.3.2 戦略的選択 284

12.1.10.3.3 弱点と競争上の脅威 284

12.1.11 CRPテクノロジーS.R.L. 285

12.1.11.1 事業概要 285

12.1.11.2 提供する製品/ソリューション/サービス 285

12.1.11.3 最近の動向 287

12.1.11.3.1 製品の発売 287

12.1.11.4 MnMビュー 287

12.1.11.4.1 勝利への権利 287

12.1.11.4.2 戦略的選択 287

12.1.11.4.3 弱点と競争上の脅威 287

12.1.12 ヘンケル AG & CO. KGAA 288

12.1.12.1 事業概要 288

12.1.12.2 提供する製品/ソリューション/サービス 290

12.1.12.3 最近の動向 291

12.1.12.3.1 製品上市 291

12.1.12.3.2 取引 291

12.1.12.4 MnMの見解 292

12.1.12.4.1 勝利への権利 292

12.1.12.4.2 戦略的選択 292

12.1.12.4.3 弱点と競争上の脅威 292

12.1.13 ハントマン・インターナショナル 293

12.1.13.1 事業概要 293

12.1.13.2 提供する製品/ソリューション/サービス 294

12.1.13.3 MnMビュー 295

12.1.13.3.1 勝利への権利 295

12.1.13.3.2 戦略的選択 295

12.1.13.3.3 弱点と競争上の脅威 295

12.1.14 アンシンガー 296

12.1.14.1 事業概要 296

12.1.14.2 提供する製品/ソリューション/サービス 296

12.1.14.3 MnMビュー 297

12.1.14.3.1 勝利への権利 297

12.1.14.3.2 戦略的選択 297

12.1.14.3.3 弱点と競争上の脅威 297

12.1.15 ゾートラックス 298

12.1.15.1 事業概要 298

12.1.15.2 提供する製品/ソリューション/サービス 298

12.1.15.3 MnMビュー 299

12.1.15.3.1 勝利への権利 299

12.1.15.3.2 戦略的選択 299

12.1.15.3.3 弱点と競争上の脅威 299

12.2 その他のプレーヤー 300

12.2.1 オックスフォード・パフォーマンス・マテリアルズ 300

12.2.2 エテック 301

12.2.3 レーマン&ボス社 302

12.2.4 ウルチメーカー 303

12.2.5 3DXテック 304

12.2.6 ビクトレックス・ピーエルシー 305

12.2.7 apium 3d technologies gmbh 305

12.2.8 トレッドフィラメント 306

12.2.9 フォトセントリック 307 307

307 12.2.10 トーウェルテクノロジーズ(株 308

13 付録 309

13.1 ディスカッションガイド 309

13.2 Knowledgestore: Marketsandmarketsの購読ポータル 312

13.3 カスタマイズオプション 314

13.4 関連レポート 314

13.5 著者の詳細 315

表1 ポーターの5つの力分析が3Dプリンティングプラスチック市場に与える影響 57

表2 3Dプリンティング・プラスチック市場における企業の役割 62

表3 主要企業が提供する3dプリンティングプラスチックの平均販売価格動向(最終用途産業別

の平均販売価格動向(最終用途産業別)(2024 年) 63

表4 3dプリンティングプラスチックの平均販売価格動向(地域別) 64

表5 上位3産業の購買プロセスにおける利害関係者の影響力

最終用途産業 65

表6 上位3産業の主な購買基準 66

表7 さまざまな3Dプリンティングプロセスの比較 68

表8 北米:規制機関、政府機関、その他の組織 71

その他の組織 71

表 9 ヨーロッパ: 規制機関、政府機関、その他の組織

その他の組織

表10 アジア太平洋: 規制機関、政府機関

その他の組織 72

表11 その他の地域: 規制機関、政府機関、その他の団体

その他の組織 73

表12 3Dプリンティングプラスチック市場:主要会議・イベント(2025~2026年) 73

表13 HSコード390330対応製品に関する輸入データ、

主要国別、2024年(千米ドル) 75

表 14 HS コード 390330 準拠製品の輸出データ(主要国別)、

主要国別、2024年(千米ドル) 76

表 15 3Dプリンティングプラスチック市場:世界の特許 77

表 16 BASF SE の特許 80

表 17 フォード・グローバル・テック LLC の特許 80

表 18 ヒューレット・パッカード・デベロップメント社の特許 80

表 19 過去 10 年間の特許所有者上位 10 社(アメリカ) 81

表 20 最上位の使用例と市場の可能性 81

表21 3Dプリンティング・プラスチック市場:AIの導入事例 82

表22 アメリカの調整済み相互関税率 84

表23 3dプリンティングプラスチックに有効な主要製品関連関税 84

表 24 トランプ関税による予想価格変動と最終用途市場への影響 85

表 25 3dプリンティングプラスチック市場:種類別 2021-2024 (百万米ドル) 94

表 26 3dプリンティングプラスチック市場:種類別、2021-2024 年(トン) 94

表 27 3dプリンティングプラスチック市場:種類別、2025-2030 年(百万米ドル) 94

表 28 3dプリンティングプラスチック市場:種類別(トン)、2025-2030 年 95

表 29 フォトポリマー:3d プリント用プラスチック市場、地域別、

2021-2024 (百万米ドル) 95

表 30 フォトポリマー:3d プリント用プラスチック市場、地域別、

2021-2024 (トン) 96

表31 フォトポリマー:3dプリンティング用プラスチック市場:地域別

2025-2030 (百万米ドル) 96

表 32 フォトポリマー:3d 印刷用プラスチック市場、地域別、

2025-2030 (ton) 96

表 33 プラ:3d 印刷用プラスチック市場:地域別 2021-2024 (百万米ドル) 97

表 34 プラ:3d 印刷用プラスチック市場:地域別 2021-2024 年(トン) 97

表 35 プラ:3d 印刷用プラスチック市場:地域別 2025-2030 (百万米ドル) 98

表 36 プラ:3d 印刷用プラスチック市場、地域別、2025-2030 年(トン) 98

表 37 ABS:3dプリンティングプラスチック市場:地域別 2021-2024 (百万米ドル) 99

表 38 abs:3dプリンティングプラスチック市場:地域別 2021-2024 (ton) 99

表 39 abs:3dプリンティングプラスチック市場:地域別 2025-2030 (百万米ドル) 99

表 40 abs:3dプリンティングプラスチック市場:地域別 2025-2030 (ton) 100

表 41 石油化学:3d 印刷用プラスチック市場:地域別 2021-2024 (百万米ドル) 100

表42 ペット:3dプリンティングプラスチック市場:地域別 2021-2024 (ton) 101

表43 石油化学:3dプリンティングプラスチック市場:地域別 2025-2030 (百万米ドル) 101

表44 ペット:3dプリンティングプラスチック市場:地域別 2025-2030 (ton) 101

表 45 ポリアミド:3d 印刷用プラスチック市場:地域別、

2021-2024 (百万米ドル) 102

表46 ポリアミド:3dプリンティングプラスチック市場:地域別 2021-2024 (ton) 102

表47 ポリアミド:3dプリンティングプラスチック市場、地域別、

2025-2030 (百万米ドル) 103

表 48 ポリアミド:3d 印刷用プラスチック市場:地域別 2025-2030 (ton) 103

表 49 その他の種類:3d プリント用プラスチック市場、地域別、

2021-2024 (百万米ドル) 104

表 50 その他の種類:3d 印刷用プラスチック市場:地域別 2021-2024 (ton) 104

表51 その他の種類:3dプリンティングプラスチック市場、地域別、

2025-2030年(百万米ドル) 104

表 52 その他の種類:3d 印刷用プラスチック市場:地域別 2025-2030 (ton) 105

表 53 3dプリンティングプラスチック市場:形態別、2021-2024 年(百万米ドル) 107

表 54 3dプリンティングプラスチック市場:形態別、2021-2024 年(トン) 107

表 55 3Dプリンティングプラスチック市場:形態別、2025-2030 (百万米ドル) 108

表 56 3dプリンティングプラスチック市場:形態別(トン)、2025-2030 108

表 57 フィラメント: 3dプリンティング用プラスチック市場、地域別、

2021-2024 (百万米ドル) 109

表 58 フィラメント: 3dプリンティング用プラスチック市場、地域別、2021-2024年 (トン) 109

表 59 フィラメント: 3dプリンティング用プラスチック市場、地域別、

2025-2030 (百万米ドル) 109

表 60 フィラメント: 3dプリンティング用プラスチック:地域別市場 2025-2030 (ton) 110

表 61 液体:3dプリンティングプラスチック市場:地域別 2021-2024 (百万米ドル) 110

表62 液体:3dプリンティングプラスチック市場、地域別、2021~2024年(トン) 111

表 63 液体:3dプリンティングプラスチック市場:地域別 2025-2030 (百万米ドル) 111

表64 液体:3dプリンティングプラスチック市場、地域別、2025-2030年(トン) 111

表65 粉体:3dプリンティングプラスチック市場、地域別、

2021-2024 (百万米ドル) 112

表 66 粉体:3dプリンティングプラスチック市場:地域別 2021-2024 (ton) 112

表 67 粉体:3d 印刷用プラスチック市場、地域別、

2025-2030 (百万米ドル) 113

表 68 粉体:3dプリンティングプラスチック市場:地域別 2025-2030 (ton) 113

表 69 3dプリンティングプラスチック市場:用途別 2021-2024 (百万米ドル) 115

表 70 3dプリンティングプラスチック市場、用途別、2021-2024年 (トン) 115

表 71 3dプリンティングプラスチック市場:用途別 2025-2030 (百万米ドル) 116

表 72 3dプリンティングプラスチック市場:用途別 2025-2030 (トン) 116

表 73 プロトタイピング: 3dプリンティングプラスチック市場、地域別、

2021-2024 (百万米ドル) 116

表 74 プロトタイピング: 3Dプリンティング用プラスチック市場:地域別 2021-2024 (ton) 117

表 75 プロトタイピング: 3dプリンティングプラスチック市場、地域別、

2025-2030 (百万米ドル) 117

表 76 プロトタイピング: 3dプリンティングプラスチック市場:地域別 2025-2030 (ton) 117

表 77 製造:3d プリント用プラスチック市場、地域別、

2021-2024 (百万米ドル) 118

表78 製造:3dプリンティングプラスチック市場、地域別、

2021-2024 (トン) 118

表79 製造業:3dプリンティングプラスチック市場、地域別、

2025-2030年(百万米ドル) 119

表80 製造:3dプリンティングプラスチック市場、地域別、

2025-2030 (トン) 119

表81 工具:3dプリンティングプラスチック市場、地域別、

2021-2024 (百万米ドル) 120

表 82 工具:3dプリンティングプラスチック市場:地域別 2021-2024 (ton) 120

表83 工具:3dプリンティングプラスチック市場、地域別、

2025-2030年(百万米ドル) 120

表84 工具:3dプリンティングプラスチック市場:地域別 2025-2030 (ton) 121

表 85 3dプリンティングプラスチック市場:最終用途産業別、

2021-2024 (百万米ドル) 124

表 86 3dプリンティングプラスチック市場:最終用途産業別 2021-2024 (ton) 124

表 87 3dプリンティングプラスチック市場、最終用途産業別、

2025-2030年(百万米ドル) 124

表 88 3dプリンティングプラスチック市場:最終用途産業別、2025-2030年(トン) 125

表 89 新たに必要とされる航空機の数(地域別)、2044 年 126

表 90 航空宇宙・防衛:3d プリント用プラスチック市場(地域別):2021-2024 年(百万米ドル) 126

2021~2024年(百万米ドル) 126

表91 航空宇宙・防衛:3dプリンティングプラスチック市場:地域別、

2021-2024 (トン) 127

表92 航空宇宙・防衛:3dプリンティングプラスチック市場:地域別、

2025-2030 (百万米ドル) 127

表93 航空宇宙・防衛:3dプリンティングプラスチック市場、地域別、

2025-2030 (トン) 127

表94 医療:3dプリンティングプラスチック市場:地域別、

2021-2024年(百万米ドル) 129

表 95 医療:3dプリンティングプラスチック市場:地域別 2021-2024 (ton) 129

表96 医療:3dプリンティングプラスチック市場、地域別、

2025-2030年(百万米ドル) 129

表 97 医療:3dプリンティングプラスチック市場:地域別 2025-2030 (ton) 130

表98 自動車:3dプリンティングプラスチック市場、地域別、

2021-2024年(百万米ドル) 131

表99 自動車:3dプリンティングプラスチック市場:地域別 2021-2024 (ton) 131

表100 自動車:3dプリンティングプラスチック市場、地域別、

2025-2030年(百万米ドル) 131

表101 自動車:3dプリンティングプラスチック市場(地域別) 2025-2030 (ton) 132

表102 消費財:3dプリンティングプラスチック市場、地域別、

2021-2024年(百万米ドル) 133

表 103 消費財:3d プリント用プラスチック市場、地域別、

2021-2024 (トン) 133

表 104 消費財:3d プリント用プラスチック市場、地域別、

2025-2030年(百万米ドル) 133

表105 消費財:3dプリンティングプラスチック市場、地域別、

2025-2030 (トン) 134

表 106 その他の最終用途産業: 3Dプリンティングプラスチック市場:地域別 2021-2024 (百万米ドル) 135

表 107 その他の最終用途産業: 3dプリンティングプラスチック市場:地域別 2021-2024 (ton) 135

表 108 その他の最終用途産業: 3dプリンティングプラスチック市場:地域別 2025-2030 (百万米ドル) 135

表 109 その他の最終用途産業: 3dプリンティングプラスチック市場:地域別 2025-2030 (ton) 136

表 110 3dプリンティングプラスチック市場:地域別 2021-2024 (百万米ドル) 138

表111 3dプリンティングプラスチック市場:地域別、2021-2024年(トン) 139

表112 3dプリンティングプラスチック市場:地域別、2025-2030年(百万米ドル) 139

表 113 3dプリンティングプラスチック市場:地域別 2025-2030 (トン) 139

表 114 北米:3d プリント用プラスチック市場:種類別、

2021-2024年 (百万米ドル) 141

表115 北米:3dプリンティングプラスチック市場:種類別 2021-2024 (ton) 142

表116 北米:3dプリンティングプラスチック市場:種類別、

2025-2030年 (百万米ドル) 142

表 117 北米:3dプリンティングプラスチック市場:種類別 2025-2030 (ton) 142

表 118 北米:3d プリント用プラスチック市場:形態別、

2021-2024年 (百万米ドル) 143

表 119 北米:3dプリンティングプラスチック市場:形態別 2021-2024 (ton) 143

表120 南米:3dプリンティングプラスチック市場:形態別

2025-2030年 (百万米ドル) 143

表121 北米:3dプリンティングプラスチック市場:形態別 2025-2030 (ton) 143

表122 北米:3dプリンティングプラスチック市場:用途別、

2021-2024年 (百万米ドル) 144

表 123 北米:3d プリント用プラスチック市場:用途別、

2021-2024 (トン) 144

表124 北米:3dプリンティングプラスチック市場:用途別、

2025-2030年 (百万米ドル) 144

表125 北米:3dプリンティングプラスチック市場:用途別、

2025-2030 (トン) 145

表 126 北米:3dプリンティングプラスチック市場:最終用途産業別 2021-2024 (百万米ドル) 145

表127 北米:3dプリンティングプラスチック市場:最終用途産業別 2021-2024 (ton) 145

表128 北米:3dプリンティングプラスチック市場:最終用途産業別 2025-2030 (百万米ドル) 146

表129 北米:3dプリンティングプラスチック市場:最終用途産業別 2025-2030 (ton) 146

表 130 北米:3d プリンティングプラスチック市場:国別、

2021-2024年 (百万米ドル) 146

表131 北米:3dプリンティングプラスチック市場:国別、

2021-2024 (トン) 147

表132 南米:3dプリンティングプラスチック市場:国別、

2025-2030年(百万米ドル) 147

表 133 北米:3dプリンティングプラスチック市場:国別(トン) 147

2025-2030 (トン) 147

表 134 アメリカ: 3Dプリンティングプラスチック市場、最終用途産業別、

2021-2024年(百万米ドル) 148

表 135 アメリカ: 3dプリンティングプラスチック市場:最終用途産業別 2021-2024 (ton) 148

表 136 アメリカ: 3Dプリンティングプラスチック市場、最終用途産業別、

2025-2030年(百万米ドル) 148

表 137 アメリカ: 3Dプリンティングプラスチック市場:最終用途産業別(トン) 2025-2030 149

表 138 カナダ:3Dプリンティングプラスチック市場:最終用途産業別、

2021-2024年 (百万米ドル) 149

表 139 カナダ:3d プリンティングプラスチック市場:最終用途産業別、

2021-2024 (トン) 150

表 140 カナダ:3d プリンティングプラスチック市場:最終用途産業別、

2025-2030年(百万米ドル) 150

表141 カナダ:3dプリンティングプラスチック市場:最終用途産業別、

2025-2030 (トン) 150

表 142 ヨーロッパ:3dプリンティングプラスチック市場:種類別 2021-2024 (百万米ドル) 152

表143 ヨーロッパ:3dプリンティングプラスチック市場:種類別(トン) 2021-2024 152

表 144 ヨーロッパ:3dプリンティングプラスチック市場:種類別 2025-2030 (百万米ドル) 152

表 145 欧州:3dプリンティングプラスチック市場:種類別(トン) 2025-2030 153

表 146 ヨーロッパ:3dプリンティングプラスチック市場:形態別 2021-2024 (百万米ドル) 153

表147 欧州:3dプリンティングプラスチック市場:形態別(トン)、2021~2024年 153

表 148 欧州:3dプリンティングプラスチック市場:形態別 2025-2030 (百万米ドル) 154

表 149 欧州:3dプリンティングプラスチック市場:形態別(トン) 2025-2030 154

表 150 ヨーロッパ:3d プリント用プラスチック市場:用途別、

2021-2024年 (百万米ドル) 154

表 151 欧州:3dプリンティングプラスチック市場:用途別(トン)、2021-2024 154

表 152 ヨーロッパ:3dプリンティングプラスチック市場、用途別、

2025-2030 (百万米ドル) 155

表 153 ヨーロッパ:3dプリンティングプラスチック市場:用途別(トン) 2025-2030 155

表 154 ヨーロッパ:3d プリンティングプラスチック市場:最終用途産業別、

2021-2024年 (百万米ドル) 155

表 155 ヨーロッパ:3d プリンティングプラスチック市場:最終用途産業別、

2021-2024 (トン) 156

表 156 ヨーロッパ:3dプリンティングプラスチック市場:最終用途産業別、

2025-2030年(百万米ドル) 156

表 157 ヨーロッパ:3d プリンティングプラスチック市場:最終用途産業別、

2025-2030年(トン) 156

表 158 ヨーロッパ:3d プリンティングプラスチック市場:国別、

2021-2024年 (百万米ドル) 157

表 159 ヨーロッパ:3dプリンティングプラスチック市場:国別 2021-2024 (ton) 157

表 160 ヨーロッパ:3d プリンティングプラスチック市場:国別、

2025-2030年(百万米ドル) 157

表 161 ヨーロッパ:3dプリンティングプラスチック市場:国別 2025-2030 (ton) 158

表 162 ドイツ:3dプリンティングプラスチック市場:最終用途産業別、

2021-2024 (百万米ドル) 158

表 163 ドイツ:3dプリンティングプラスチック市場:最終用途産業別、

2021-2024 (トン) 159

表 164 ドイツ:3dプリンティングプラスチック市場:最終用途産業別、

2025-2030 (百万米ドル) 159

表 165 ドイツ:3dプリンティングプラスチック市場:最終用途産業別、

2025-2030 (トン) 159

表 166 英国: 3Dプリンティングプラスチック市場、最終用途産業別、

2021-2024 (百万米ドル) 160

表 167 英国: 3dプリンティングプラスチック市場:最終用途産業別(トン) 2021-2024 160

表 168 英国: 3dプリンティングプラスチック市場、最終用途産業別、

2025-2030 (百万米ドル) 161

表 169 英国: 3dプリンティングプラスチック市場:最終用途産業別(トン) 2025-2030 161

表170 フランス:3dプリンティングプラスチック市場:最終用途産業別

2021-2024年 (百万米ドル) 162

表171 フランス:3dプリンティングプラスチック市場:最終用途産業別

2021-2024 (トン) 162

表172 フランス:3dプリンティング用プラスチック市場:最終用途産業別

2025-2030年 (百万米ドル) 162

表173 フランス:3dプリンティング用プラスチック市場:最終用途産業別、

2025-2030 (トン) 163

表174 イタリア:3dプリンティング用プラスチック市場:最終用途産業別

2021-2024年 (百万米ドル) 163

表175 イタリア:3dプリンティングプラスチック市場:最終用途産業別 163

2021-2024 (トン) 164

表176 イタリア:3dプリンティングプラスチック市場:最終用途産業別

2025-2030 (百万米ドル) 164

表177 イタリア:3dプリンティングプラスチック市場:最終用途産業別、

2025-2030 (トン) 164

表 178 スペイン:3d プリンティングプラスチック市場:最終用途産業別 164

2021-2024 (百万米ドル) 165

表 179 スペイン:3d プリント用プラスチック市場:最終用途産業別、

2021-2024 (トン) 165

表180 スペイン:3dプリンティングプラスチック市場:最終用途産業別

2025-2030 (百万米ドル) 166

表181 スペイン:3dプリンティングプラスチック市場:最終用途産業別

2025-2030 (トン) 166

表182 その他のヨーロッパ:3dプリンティングプラスチック市場:最終用途産業別 2021-2024 (百万米ドル) 167

表183 その他のヨーロッパ:3dプリンティングプラスチック市場:最終用途産業別(トン)、2021-2024 167

表184 その他のヨーロッパ:3dプリンティングプラスチック市場:最終用途産業別 2025-2030 (百万米ドル) 167

表 185 その他のヨーロッパ:3dプリンティングプラスチック市場:最終用途産業別 2025-2030 (トン) 168

表186 アジア太平洋地域:3dプリンティングプラスチック市場:種類別(トン

2021-2024 (百万米ドル) 169

表187 アジア太平洋地域:3dプリンティングプラスチックの種類別市場 2021-2024 (ton) 170

表188 アジア太平洋地域:3dプリンティングプラスチック市場:種類別、

2025-2030年(百万米ドル) 170

表189 アジア太平洋地域:3dプリンティングプラスチックの種類別市場 2025-2030 (ton) 170

表190 アジア太平洋地域:3dプリンティングプラスチックの形態別市場

2021-2024 (百万米ドル) 171

表191 アジア太平洋地域:3dプリンティングプラスチック市場:形態別 2021-2024 (ton) 171

表192 アジア太平洋地域:3dプリンティングプラスチック市場、形態別、

2025-2030 (百万米ドル) 171

表193 アジア太平洋地域:3dプリンティングプラスチック市場:形態別(トン) 2025-2030 171

表194 アジア太平洋地域:3dプリンティングプラスチック市場、用途別、

2021-2024 (百万米ドル) 172

表195 アジア太平洋地域:3dプリンティングプラスチック市場、用途別、

2021-2024 (トン) 172

表196 アジア太平洋地域:3dプリンティングプラスチック市場:用途別、

2025-2030 (百万米ドル) 172

表197 アジア太平洋地域:3dプリンティングプラスチック市場、用途別、

2025-2030 (トン) 172

表 198 アジア太平洋地域:3dプリンティングプラスチック市場:最終用途産業別、

2021-2024 (百万米ドル) 173

表 199 アジア太平洋地域:3d プリンティングプラスチック市場:最終用途産業別、

2021-2024 (トン) 173

表 200 アジア太平洋地域:3d プリンティングプラスチック市場:最終用途産業別、

2025-2030 (百万米ドル) 174

表 201 アジア太平洋地域:3d プリンティングプラスチック市場:最終用途産業別、

2025-2030 (トン) 174

表202 アジア太平洋地域:3dプリンティングプラスチック市場:国別、

2021-2024 (百万米ドル) 174

表 203 アジア太平洋地域:3dプリンティングプラスチック市場:国別 2021-2024 (ton) 175

表204 アジア太平洋地域:3dプリンティングプラスチック市場:国別

2025-2030 (百万米ドル) 175

表205 アジア太平洋地域:3dプリンティングプラスチック市場:国別 2025-2030年(トン) 175

表206 中国:3dプリンティングプラスチック市場:最終用途産業別、

2021-2024年(百万米ドル) 176

表207 中国:3dプリンティングプラスチック市場:最終用途産業別、

2021-2024年(トン) 176

表 208 中国:3d プリント用プラスチック市場:最終用途産業別、

2025-2030年(百万米ドル) 177

表209 中国:3Dプリンティング用プラスチック市場:最終用途産業別 177

2025-2030年(トン) 177

表 210 日本:3d プリンティングプラスチック市場:最終用途産業別、

2021-2024年(百万米ドル) 178

表 211 日本:3dプリンティングプラスチック市場:最終用途産業別、

2021-2024 (トン) 178

表212 日本:3dプリンティングプラスチック市場:最終用途産業別、

2025-2030年(百万米ドル) 179

表 213 日本:3dプリンティングプラスチック市場:最終用途産業別、

2025-2030 (トン) 179

表 214 韓国:3d プリンティングプラスチック市場:最終用途産業別、

2021-2024 (百万米ドル) 180

表 215 韓国:3d 印刷用プラスチック市場:最終用途産業別、

2021-2024 (トン) 180

表 216 韓国:3d プリント用プラスチック市場:最終用途産業別、

2025-2030 (百万米ドル) 180

表 217 韓国:3d 印刷用プラスチック市場:最終用途産業別、

2025-2030 (トン) 181

表 218 インド: 3dプリンティングプラスチック市場:最終用途産業別、

2021-2024 (百万米ドル) 181

表 219 インド: インド:3dプリンティングプラスチック市場:最終用途産業別

2021~2024年 (トン) 182

表 220 インド: 3dプリンティングプラスチック市場:最終用途産業別、

2025~2030年(百万米ドル) 182

表 221 インド: 3dプリンティングプラスチック市場:最終用途産業別

2025-2030年 (トン) 182

表222 その他のアジア太平洋地域:3dプリンティングプラスチック市場:最終用途産業別 2021-2024 (百万米ドル) 183

表223 その他のアジア太平洋地域:3dプリンティングプラスチック市場:最終用途産業別(トン)、2021-2024 183

表224 その他のアジア太平洋地域:3dプリンティングプラスチック市場:最終用途産業別 2025-2030 (百万米ドル) 183

表225 その他のアジア太平洋地域:3dプリンティングプラスチック市場:最終用途産業別(トン) 2025-2030 184

表226 南米:3dプリンティングプラスチック市場:種類別、

2021-2024 (百万米ドル) 184

表 227 南米:3dプリンティングプラスチック市場:種類別(トン)、2021-2024 185

表 228 南米:3dプリンティングプラスチック市場:種類別(トン) 185

2025-2030年 (百万米ドル) 185

表 229 南米:3dプリンティングプラスチック市場:種類別(トン)、2025-2030 185

表230 南米:3dプリンティングプラスチック市場:形態別

2021~2024年 (百万米ドル) 186

表231 南米:3dプリンティングプラスチック市場:形態別(トン)、2021-2024 186

表232 南米:3dプリンティングプラスチック市場:形態別

2025-2030年 (百万米ドル) 186

表233 南米:3dプリンティングプラスチック市場:形態別(トン)、2025-2030 186

表234 南米:3dプリンティングプラスチック市場:用途別

2021-2024 (百万米ドル) 187

表 235 南米:3dプリンティングプラスチック市場:用途別

2021-2024 (トン) 187

表236 南米:3dプリンティングプラスチック市場:用途別

2025-2030年 (百万米ドル) 187

表 237 南米:3dプリンティングプラスチック市場:用途別

2025-2030 (トン) 188

表 238 南米:3dプリンティングプラスチック市場:最終用途産業別、

2021-2024 (百万米ドル) 188

表 239 南米:3dプリンティングプラスチック市場:最終用途産業別、

2021-2024 (トン) 188

表 240 南米:3d プリンティングプラスチック市場:最終用途産業別、

2025-2030 (百万米ドル) 189

表 241 南米: 3dプリンティングプラスチック市場:最終用途産業別、

2025-2030 (トン) 189

表 242 南米:3dプリンティングプラスチック市場:国別、

2021-2024 (百万米ドル) 189

表 243 南米:3dプリンティングプラスチック市場:国別

2021-2024 (トン) 190

表 244 南米:3dプリンティングプラスチック市場:国別、

2025-2030 (百万米ドル) 190

表 245 南米:3d プリンティングプラスチック市場:国別、

2025-2030 (トン) 190

表 246 メキシコ:3dプリンティングプラスチック市場:最終用途産業別、

2021~2024年 (百万米ドル) 191

表 247 メキシコ:3dプリンティングプラスチック市場:最終用途産業別、

2021~2024年 (トン) 191

表248 メキシコ:3dプリンティングプラスチック市場:最終用途産業別

2025~2030年(百万米ドル) 192

表249 メキシコ:3dプリンティングプラスチック市場:最終用途産業別

2025-2030 (トン) 192

表250 ブラジル:3dプリンティングプラスチック市場:最終用途産業別

2021-2024年 (百万米ドル) 193

表251 ブラジル:3dプリンティングプラスチック市場:最終用途産業別

2021~2024年 (トン) 193

表252 ブラジル:3dプリンティングプラスチック市場:最終用途産業別

2025-2030年(百万米ドル) 193

表253 ブラジル:3dプリンティングプラスチック市場:最終用途産業別

2025-2030 (トン) 194

表254 その他の南米:3dプリンティングプラスチック市場:最終用途産業別 2021-2024 (百万米ドル) 194

表255 その他の南米:3dプリンティングプラスチック市場:最終用途産業別(トン)、2021-2024年 195

表256 その他の南米:3dプリンティングプラスチック市場:最終用途産業別 2025-2030 (百万米ドル) 195

表257 その他の南米:3dプリンティングプラスチック市場:最終用途産業別(トン)、2025-2030 195

表 258 中東・アフリカ:3dプリンティングプラスチックの種類別市場

2021-2024 (百万米ドル) 196

表 259 中東・アフリカ:3dプリンティングプラスチックの種類別市場

2021~2024年 (トン) 196

表260 中東・アフリカ:3dプリンティングプラスチックの種類別市場

2025-2030 (百万米ドル) 197

表 261 中東・アフリカ:3dプリンティングプラスチックの種類別市場

2025-2030 (トン) 197

表 262 中東・アフリカ:3dプリンティングプラスチック市場:形態別

2021-2024 (百万米ドル) 197

表 263 中東・アフリカ:3dプリンティングプラスチック市場:形態別

2021~2024年 (トン) 198

表264 中東・アフリカ:3dプリンティングプラスチック市場:形態別(トン

2025-2030 (百万米ドル) 198

表265 中東・アフリカ:3dプリンティングプラスチック市場:形態別

2025-2030 (トン) 198

表 266 中東・アフリカ:3dプリンティングプラスチック市場:用途別 2021-2024 (百万米ドル) 199

表267 中東・アフリカ:3dプリンティングプラスチック市場:用途別 2021-2024 (ton) 199

表268 中東・アフリカ:3dプリンティングプラスチック市場:用途別 2025-2030 (百万米ドル) 199

表269 中東・アフリカ:3dプリンティングプラスチック市場:用途別 2025-2030 (ton) 199

表270 中東・アフリカ:3dプリンティングプラスチック市場:最終用途産業別 2021-2024 (百万米ドル) 200

表 271 中東・アフリカ:3dプリンティングプラスチック市場:最終用途産業別 2021-2024 (ton) 200

表 272 中東・アフリカ:3dプリンティングプラスチック市場:最終用途産業別 2025-2030 (百万米ドル) 200

表 273 中東・アフリカ:3dプリンティングプラスチック市場:最終用途産業別 2025-2030 (ton) 201

表 274 中東・アフリカ:3d プリンティングプラスチック市場:国別、

2021-2024 (百万米ドル) 201

表 275 中東・アフリカ:3d プリンティングプラスチック市場 国別:2021-2024 年(トン) 201

2021-2024 (トン) 202

表 276 中東・アフリカ:3dプリンティングプラスチック市場:国別(トン

2025-2030 (百万米ドル) 202

表 277 中東・アフリカ:3dプリンティングプラスチック市場:国別(トン

2025-2030 (トン) 202

表 278 UAE: 3dプリンティングプラスチック市場、最終用途産業別、

2021年~2024年(百万米ドル) 203

表 279 UAE: 3dプリンティングプラスチック市場:最終用途産業別(トン) 2021-2024 204

表280 UAE: 3dプリンティングプラスチック市場:最終用途産業別

2025-2030年(百万米ドル) 204

表281 UAE: 3dプリンティングプラスチック市場:最終用途産業別(トン) 2025-2030 204

表282 サウジアラビア:3dプリンティングプラスチック市場:最終用途産業別

2021-2024 (百万米ドル) 205

表 283 サウジアラビア:3dプリンティングプラスチック市場:最終用途産業別

2021-2024 (トン) 205

表 284 サウジアラビア:3dプリンティングプラスチック市場:最終用途産業別

2025-2030 (百万米ドル) 206

表 285 サウジアラビア:3dプリンティングプラスチック市場:最終用途産業別

2025-2030 (トン) 206

表286 その他のGCC諸国: 3Dプリンティング用プラスチック市場:最終用途産業別 2021-2024 (百万米ドル) 207

表287 その他のGCC諸国: 3dプリンティング用プラスチック市場:最終用途産業別(トン) 2021-2024 207

表288 その他のGCC諸国: 3dプリンティング用プラスチック市場:最終用途産業別(2025~2030年)(百万米ドル) 207

表289 その他のGCC諸国: 3dプリンティング用プラスチック市場:最終用途産業別 2025-2030 (トン) 208

表290 南アフリカ:3dプリンティングプラスチック市場:最終用途産業別

2021~2024年 (百万米ドル) 208

表 291 南アフリカ:3d プリンティングプラスチック市場:最終用途産業別

2021-2024 (トン) 209

表 292 南アフリカ:3d プリント用プラスチック市場:最終用途産業別、

2025-2030 (百万米ドル) 209

表 293 南アフリカ:3d プリント用プラスチック市場:最終用途産業別、

2025-2030 (トン) 209

表 294 中東・アフリカその他地域:3dプリンティングプラスチック市場:最終用途産業別 2021-2024 (百万米ドル) 210

表295 中東・アフリカその他地域:3dプリンティングプラスチック市場:最終用途産業別(トン)、2021-2024年 210

表296 中東・アフリカその他地域:3dプリンティングプラスチック市場:最終用途産業別 2025-2030 (百万米ドル) 210

表 297 中東・アフリカその他地域:3dプリンティングプラスチック市場:最終用途産業別(トン) 2025-2030 211

表298 3dプリンティングプラスチック市場プロバイダーが採用した戦略 212

表299 競争の程度:3Dプリンティングプラスチック市場 215

表300 3Dプリンティングプラスチック市場:地域のフットプリント 222

表301 3dプリンティングプラスチック市場:種類のフットプリント 223

表302 3Dプリンティングプラスチック市場:形状別フットプリント 224

表303 3dプリンティングプラスチック市場:用途別フットプリント 225

表304 3dプリンティングプラスチック市場:最終用途産業のフットプリント 226

表305 3Dプリンティングプラスチック市場:主要新興企業/中小企業 229

表306 3dプリンティングプラスチック市場:競合ベンチマーキング

主要新興企業/SMの割合(1/2) 230

表 307 3Dプリンティングプラスチック市場:主要新興企業/メーカーの競合ベンチマーキング(1/2

主要新興企業/SMの競合ベンチマーキング(2/2) 231

表 308 3Dプリンティングプラスチック市場:製品の発売、

2020年1月~2025年6月 232

表309 3dプリンティングプラスチック市場:取引(2020年1月~2025年6月) 236

表 310 3Dプリンティングプラスチック市場:事業拡大(2020年1月~2025年6月) 241

表 311 3Dプリンティングプラスチック市場:その他の展開、

2020年1月~2025年6月 241

表 312 3D Systems, Inc.:会社概要 242

表 313 3d Systems, Inc.:提供する製品/ソリューション/サービス 243

表 314 3d Systems, Inc.:製品の発売(2020年1月~2025年6月) 246

表 315 3D Systems, Inc: 取引(2020年1月~2025年6月) 247

表 316 アルケマ:会社概要 250

表 317 アルケマ:提供する製品/ソリューション/サービス 251

表 318 アルケマ:取引実績(2020 年 1 月~2025 年 6 月) 252

表 319 アルケマ:製品上市(2020年1月~2025年6月) 253

表 320 アルケマ:事業拡大(2020 年 1 月~2025 年 6 月) 254

表 321 アルケマ:その他の展開(2020 年 1 月~2025 年 6 月) 254

表 322 マテリアライズ 会社概要 256

表 323 マテリアライズ: 提供製品/ソリューション/サービス 257

表 324 マテリアライズ: 製品の発売(2020 年 1 月~2025 年 6 月) 258

表 325 ストラタシス:会社概要 260

表 326 ストラタシス:提供製品/ソリューション/サービス 261

表 327 ストラタシス:取引件数(2020年1月~2025年6月) 262

表 328 ストラタシス:事業拡大(2020 年 1 月~2025 年 6 月) 263

表 329 ストラタシス:その他の事業展開(2020 年 1 月~2025 年 6 月) 263

表 330 シエンスコ 会社概要 265

表 331 シエンスコ: 提供製品/ソリューション/サービス 266

表 332 シエンスコ: 製品の発売(2020 年 1 月~2025 年 6 月) 267

表 333 深圳エスン工業有限公司: 会社概要 268

表 334 Shenzhen Esun Industrial Co: 提供製品/ソリューション/サービス

サービス 268

表 335 深圳悦順実業有限公司: 取引(2020年1月~2025年6月) 269

表336 EVONIK INDUSTRIES AG:会社概要 271

表337 EVONIK INDUSTRIES AG:提供する産業/ソリューション/サービス 272

表 338 エボニック インダストリーズ アグ:製品の上市(2020 年 1 月~2025 年 6 月) 274

表 339 エボニック インダストリーズ アグ:取引(2020 年 1 月~2025 年 6 月) 275

表 340 eos gmbh:会社概要 278

表 341 eos gmbh:提供する製品/ソリューション/サービス 278

表 342 フォームラブズ 会社概要 280

表 343 フォームラブズ 提供製品/ソリューション/サービス 280

表344 フォームラブズ 製品の発売(2020 年 1 月~2025 年 6 月) 281

表345 サービック:会社概要 282

表 346 サービック:提供する製品/ソリューション/サービス 283

表 347 CrP Technology S.R.L.:会社概要 285

表 348 CrP Technology S.R.L.:製品/ソリューション/サービス 285

表 349 CrPテクノロジーS.R.L.:製品発売(2020年1月~2025年6月) 287

表 350 ヘンケル AG & CO. KGAA: 会社概要 288

表 351 ヘンケル AG & CO. KGAA: 提供製品/ソリューション/サービス 290

表352 ヘンケルAG&CO. KGAA: 製品の発売(2020年1月~2025年6月) 291

表 353 ヘンケル AG & CO. KGAA: 取引(2020年1月~2025年6月) 291

表 354 ハントマン・インターナショナル LLC: 会社概要 293

表 355 ハンツマンインターナショナルLLC: 提供製品/ソリューション/サービス 294

表 356 アンシンガー:会社概要 296

表 357 アンシンガー:提供製品/ソリューション/サービス 296

表 358 ゾートラックス:会社概要 298

表 359 ゾートラックス:製品/ソリューション/サービス 298

表 360 オックスフォード・パフォーマンス・マテリアルズ 会社概要 300

表 361 エーテック:会社概要 301

表 362 Lehmann&Voss&Co: 会社概要 302

表363 ウルチメーカー:会社概要 303

表364 3DXテック:会社概要 304

表 365 ビクトレックス plc: 会社概要 305

表 366 アピウム3Dテクノロジー:会社概要 305

表 367 トレッドフィラメント 会社概要 306

表 368 フォトセントリック(株 会社概要 307

表369 トーウェルテクノロジー:会社概要 308

| ※参考情報 3Dプリント用プラスチックは、三次元印刷技術を利用して立体物を造形するために使用される材料の一つです。これらのプラスチックは、様々な種類と特性を持っており、用途も多岐にわたるため、近年ますます注目を集めています。 主な種類としては、まずポリ乳酸(PLA)があります。PLAは植物由来の素材で、環境に優しい特性があります。強度はそこそこですが、加工がしやすく、初心者向けのフィラメントとしてよく使われています。加熱時に発生する匂いも少なく、家庭での利用にも適しています。 次に、アクリロニトリル・ブタジエン・スチレン(ABS)があります。ABSは強度が高く、耐熱性にも優れているため、自動車部品やおもちゃなどの製造に広く利用されています。ただし、ABSは印刷中に収縮が起こりやすく、熱対策が必要な場合があります。 ポリカーボネート(PC)も人気のある材料で、高い衝撃強度を持っています。耐熱性もあり、機械部品や医療機器など、特に強度が求められる用途に向いていますが、印刷難易度が高く、特別な設備が必要になることが多いです。 さらに、ナイロン(PA)も3Dプリント用プラスチックとして広く使用されています。ナイロンは非常に強靭で柔軟性があり、摩耗に対する抵抗力も高いため、機械部品やネジ、ギアなどの製造に利用されています。しかし、吸湿性が高いため、保存に注意が必要です。 また、エラストマー系の材料も存在します。これらは弾性を持ち、柔軟性が求められる製品に適しています。例えば、靴のソールや柔軟な部品などが例として挙げられます。代表的なものとしては、TPU(熱可塑性ポリウレタン)などがあります。 3Dプリント用プラスチックは用途が広く、プロトタイプの製作から最終製品の製造まで、多岐にわたる領域で活用されています。例えば、製造業では、部品の試作や小ロット生産に利用され、時間とコストを節約する手段として重宝されています。医療分野では、カスタマイズされた義肢やインプラントの製造に利用されています。また、アートやデザインの分野では、独自の形状や文様を持つ作品の作成にも使われています。 関連技術としては、フィラメント製造技術、スキャニング技術、コンピュータ支援設計(CAD)、およびデジタル製造が挙げられます。これらの技術は、3Dプリントをより合理的かつ効率的にするための基盤を提供しています。特にCADソフトウェアは、デザインの自由度を高め、ユーザーが自分のアイディアを具体化する手助けをします。 今後、3Dプリント用プラスチックの技術はさらに進化し、より高性能な材料や新しいプロセスが開発されることが期待されています。これにより、従来の製造方法では困難だった革新的な製品の実現が可能となり、様々な産業での利用拡大が見込まれます。持続可能な素材の開発も重要な課題となっており、環境意識の高まりとともに、リサイクル可能な材料や生分解性の素材がさらに注目されるでしょう。 このように、3Dプリント用プラスチックは、技術の進化とともにその可能性を広げており、今後ますます多様な分野での活用が期待されています。デジタル技術との融合が進む中、高度なカスタマイズや短納期の生産が実現し、業界全体に変革をもたらす可能性があります。 |