日本の3Dプリンティングプラスチック市場の動向:

材料科学の進歩

材料科学の進歩は、日本の3Dプリンティングプラスチック市場の展望を後押しする最も注目すべき要素のひとつです。特殊で高性能な材料に対する業界の需要により、3Dプリンティングプラスチックは新たなレベルへと進化しています。新しい革新的な形状の熱可塑性プラスチック、樹脂、複合材料により、極端な熱や化学物質にさらされる環境でも、より強靭で耐久性に優れた部品を印刷することが可能になりました。これらの材料は、精度と耐久性が重要な要素となる航空宇宙、自動車、医療などの業界でますます使用されています。さらに、柔軟で軽量な材料の導入により、消費財やファッションの新しいデザインと製造の可能性が広がっています。これにより、特定の用途に合わせて材料をカスタマイズすることが可能になり、3Dプリンティングの機能性と汎用性が向上し、高度なプラスチック材料の需要が高まり、日本の市場成長が加速しています。

人工知能(AI)と自動化の統合

3D印刷プロセスにおけるAIと自動化の統合により、プラスチックの印刷と製造方法が変化しています。AIと機械学習(ML)により、印刷技術が最適化され、精度が向上し、生産工程の効率化が図られます。これらの技術は、印刷の出力分析と予測を支援し、品質管理の向上とエラー率の低減を実現し、材料の無駄を減らします。さらに、コンピュータ制御の3D印刷機は、人的介入を最小限に抑えて連続使用できるため、生産性を高めることができます。AI は、従来の製造では製造が困難な複雑な形状の製品生産を可能にし、設計の最適化をさらに促進します。したがって、これらの技術は、3D印刷プラスチック市場を時間とともに推進し、より高速で安価な生産と、最終用途における精度の向上を促進すると予想されます。

コラボレーションと戦略的パートナーシップ

3Dプリンティング企業、材料供給業者、顧客の間で、コラボレーションが日本の3Dプリンティングプラスチックの確立においてますます重要な役割を果たしています。コラボレーションによるイノベーションにより、個々の企業は特定の業種や用途に合わせたソリューションを準備することができます。さらに、材料科学、製造、設計の各分野における専門知識の連携によるコラボレーションを通じて、3Dプリンティングのためのより効率的で安価なソリューションを構築することができます。例えば、医療提供者と3Dプリンティング企業は、カスタムメイドの医療機器や義肢の開発を加速しています。例えば、日本通運ホールディングスは2024年2月、AIを活用した低コストの3Dプリント義足開発を手掛ける日本のスタートアップ企業Instalimbに投資し、アクセス可能な義肢の普及と持続可能な開発目標の達成を支援しました。さらに、自動車業界も、材料サプライヤーと協力して、迅速なプロトタイピングや大量生産に適した高性能プラスチックの設計に取り組んでいます。このような協力関係は、3Dプリンティング技術の採用を加速し、その用途を拡大して日本の市場成長を推進するために不可欠です。

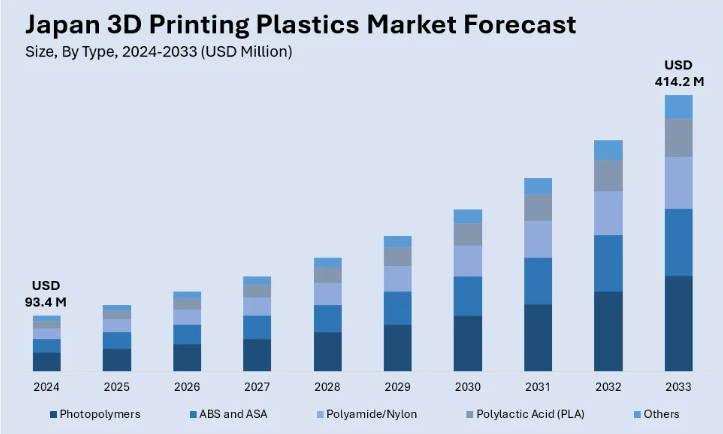

日本の3Dプリントプラスチック産業のセグメント化:

IMARC Group は、日本の 3Dプリントプラスチック市場の各セグメントにおける主な傾向の分析と、2025 年から 2033 年までの国別および地域別の予測を提供しています。市場は、種類、形態、用途、およびエンドユーザーに基づいて分類されています。

種類別分析:

- フォトポリマー

- ABS および ASA

- ポリアミド/ナイロン

- ポリ乳酸 (PLA)

- その他

フォトポリマーは、光にさらされると急速に硬化する特性があるため、3Dプリンティングで広く使用されています。これらの材料は、その高い精度から、ラピッドプロトタイピング、歯科用および宝飾品の製造などの用途に最適です。非常に詳細なモデルを作成できることは、さまざまな業界における大きな利点です。

ABS および ASA は、強度、耐衝撃性、耐久性に優れているため、3Dプリンティングに広く使用されている熱可塑性樹脂です。ABS は、高温に耐える能力で知られており、自動車、工業、消費財の製造に広く使用されています。ASA は ABS の派生品で、耐紫外線性に優れているため、耐久性が重要な屋外用途に使用されています。

一方、ポリアミド/ナイロンは、強度と軽量性のバランスに優れ、汎用性が高いため、広く使用されています。機能部品、歯車、機械部品の製造に多く使用されています。さらに、航空宇宙や自動車産業など、耐摩耗性および耐摩耗性を必要とする分野でも主に使用されています。

ポリ乳酸(PLA)は、トウモロコシのデンプンやサトウキビなどの再生可能資源から抽出される生分解性の熱可塑性素材です。PLA は、その使いやすさ、低毒性、環境への配慮から、プロトタイプ、教育用途、消費財に広く使用されています。また、食品容器や包装材の製造にも広く使用されています。

3Dプリンティング用プラスチック市場には、熱可塑性エラストマー、複合材料、高性能プラスチックなど、さまざまな特殊素材もあります。これらの素材は、柔軟性の向上、導電性の強化、過酷な環境への耐性など、特定のニーズを満たすように設計されています。エレクトロニクス、医療機器、エンジニアリングなどの業界では、これらの高度な素材を、カスタマイズされた高性能アプリケーションに採用しています。

形態別分析:

- フィラメント

- 液体/インク

- 粉末

フィラメント材料は、3D印刷に使用される印刷材料の一般的な形態であり、主に PLA、ABS、ナイロンなどのプラスチックで、直径はさまざまです。これらのフィラメントは、押出機に供給され、そこで加熱されます。加熱されたフィラメントは、層の上に堆積して3Dオブジェクトを形成するため、最終用途部品を含む製品設計のプロトタイピング用途に容易に利用できます。さまざまな素材や色から選択できるため、愛好家や専門家にも高い人気を誇っています。

液体/インク素材は、SLA および DLP 3D印刷の技術に使用されています。これらは、紫外線にさらされると硬化する光硬化性樹脂です。液体樹脂は、歯科技工、宝飾品、エンジニアリング業界など、高い精度と滑らかな仕上がりが求められる用途に使用されています。液体ベースの3Dプリント技術は、比較的短い生産時間で高精度で複雑な部品を製造できる点が特徴です。

粉末材料(選択的レーザー焼結などに使用されるもの)は、サポート構造なしで複雑な幾何形状を成形可能です。ナイロン、金属合金、セラミックなどの粉末材料は、レーザーによって選択的に溶融され、固体の層を形成します。このタイプの3Dプリンティングは、強度、耐久性、特定の機能特性が要求される航空宇宙、自動車、医療などの業界で広く採用されています。粉末ベースのプリンティングでは、強度、軽量、高解像度の部品を製造することができ、プロトタイプや最終用途向けに直接製造することができます。

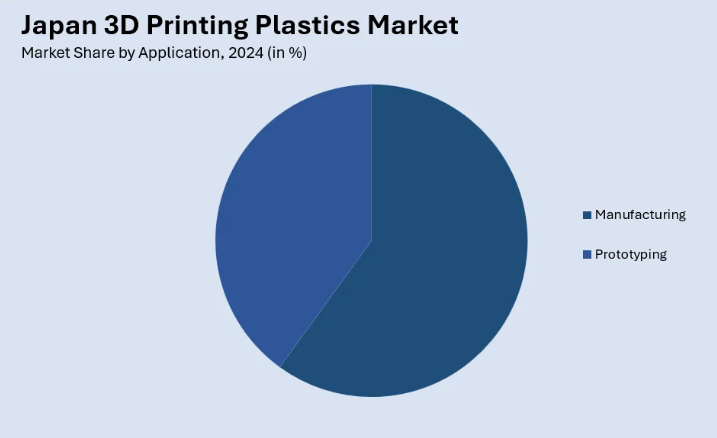

用途別分析:

- 製造

- プロトタイピング

3Dプリンティングプラスチックは、複雑でカスタマイズされた少量生産の部品を迅速に製造できるため、製造用途での使用がますます増加しています。この技術により、リードタイム、材料の無駄、在庫コストが削減され、効率的なオンデマンド生産が可能になります。これらの理由から、3Dプリンティングは、あらゆる業界で最終用途部品、工具、アセンブリへの適用が拡大しています。

3Dプリンティングによるプロトタイピングは、迅速かつ比較的安価な製品設計を可能にします。その目的は、高価な金型や工具をほとんど必要とせずに、機能的なプロトタイプを迅速に製造して、コンセプトをテストし、改良することです。さらに、材料の選択に柔軟性があり、製品開発のサイクルを短縮し、他の業界におけるイノベーションの市場投入期間を短縮します。

エンドユーザー別分析:

- 自動車

- 医療

- 航空宇宙および防衛

- 消費財

自動車業界では、3Dプリントプラスチックは、軽量、強靭、カスタマイズ可能な部品の製造に使用されています。これにより、材料の無駄を削減しながら、生産プロセスを改善し、効率的なプロトタイピングが可能になります。また、複雑な形状の部品の製造も可能になり、在庫コストの削減とオンデマンド生産による持続可能性にも貢献しています。

医療分野では、3Dプリントプラスチックは、個別化された医療機器、義肢、インプラントの製造に使用されています。この技術により、機能的なデバイスの迅速なプロトタイピングが可能になり、設計の精度が向上し、開発期間が短縮されます。さらに、3Dプリントは再生医療の分野にも拡大しており、インプラントや組織工学に革新的なソリューションを提供し、医療市場の成長を推進しています。

高性能で軽量な部品の製造のために、3Dプリントプラスチックは航空宇宙および防衛産業にも導入されています。この技術により、従来のプロセスでは不可能な複雑な形状を実現し、材料の無駄を排除して製造コストを削減することができます。防衛用途向けのカスタマイズ部品も、この技術の需要全体の一部を占めており、特定の特性を持つ高度で堅牢な材料が求められています。

消費財分野における3Dプリント用プラスチックの使用は、主にカスタマイズされたオンデマンド製品の製造です。この技術により、消費者の嗜好の変化に合わせて、ユニークでパーソナライズされた製品を迅速かつ効率的に製造することができます。さらに、廃棄物の削減と製品開発の迅速化による持続可能性の推進も、消費財市場の成長に貢献しています。

競争環境:

日本の3Dプリンティング用プラスチック市場は、ダイナミックで変化の激しい環境の中で競争が激しく、多くの企業が市場シェアの獲得争いを繰り広げています。各企業は、技術進歩や素材革新を通じて、自動車、航空宇宙、医療、消費財などの業界で高まる需要に対応し、差別化を図っています。市場参加者は、3Dプリンティング用プラスチックの強度、靭性、耐熱性などの特性を向上させるために、研究開発(R&D)に多額の投資を行っています。また、企業間の協力も進んできており、特定の業界の要件やニーズに応える製品の生産において、メーカー、材料サプライヤー、顧客を支援するための戦略的提携やパートナーシップが重要になってきています。この急速な変化の業界では、あらゆる企業が生産チェーンに自動化と AI をさらに導入して、効率の向上とコストの削減を図ろうとしています。新規参入企業が新しい技術で市場を再構築する中、競争は引き続き激化すると予想されます。

このレポートは、日本の3Dプリンティングプラスチック市場の競争環境について、主要企業の詳細なプロフィールとともに包括的に分析しています。

最新ニュースと動向:

2024年10月、Sakuuの3Dプリンティング用電極プラットフォーム「Kavian」が、バッテリー製造の革命をもたらしたとして評価されました。この技術は液体プロセスを排除し、有害化学物質の使用量を削減、生産速度を向上させ、二酸化炭素排出量を55%削減します。世界第5位のEVバッテリーサプライヤーであるSK Onは、既にこの技術を採用しています。

2024年9月、日本の旭化成は、Fakuma 2024で、3Dプリンティング用CNF強化ポリアミド、持続可能なPA66リサイクルプロセス、EVおよび5G用XYRON™やAZP™などの先端ポリマーなど、最先端の材料ソリューションを発表しました。これらのイノベーションは、グローバル市場における持続可能性と高性能材料への旭化成の取り組みを強調するものです。

2024年6月、研究者たちは、デジタルライトプロセッシング(DLP)3Dプリンティング用の新しいPEEKインクプロセスを発表し、解像度と表面品質の限界を克服しました。この革新的なアプローチにより、高性能で複雑な小型構造プラスチックが可能になり、高度なエンジニアリング用途向けに、熱特性、機械的性能、耐食性が向上します。

2024年1月、日本の開発銀行(DBJ)とセイコーエプソン株式会社は、金属3D印刷のリーダー企業であるカリフォルニア州の3DEO Inc.に投資しました。このパートナーシップは、航空宇宙、医療、産業分野におけるイノベーションを推進し、最先端のDfAM技術を通じて日本の製造業におけるアディティブ製造の採用と競争力を強化することを目的としています。

1 前書き

2 調査範囲および方法

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本の 3D プリンティングプラスチック市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本の 3D プリンティングプラスチック市場の展望

5.1 過去の市場動向と現在の市場動向 (2019-2024)

5.2 市場予測(2025-2033

6 日本の 3D プリンティングプラスチック市場 – 種類別

6.1 フォトポリマー

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019-2024

6.1.3 市場予測(2025-2033

6.2 ABS および ASA

6.2.1 概要

6.2.2 過去および現在の市場動向 (2019-2024)

6.2.3 市場予測 (2025-2033)

6.3 ポリアミド/ナイロン

6.3.1 概要

6.3.2 過去および現在の市場動向(2019-2024)

6.3.3 市場予測(2025-2033)

6.4 ポリ乳酸(PLA)

6.4.1 概要

6.4.2 過去および現在の市場動向(2019-2024)

6.4.3 市場予測(2025-2033

6.5 その他

6.5.1 過去および現在の市場動向(2019-2024

6.5.2 市場予測(2025-2033

7 日本の 3D プリンティング用プラスチック市場 – 形態別

7.1 フィラメント

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2019年~2024年

7.1.3 市場予測(2025年~2033年

7.2 液体/インク

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019年~2024年

7.2.3 市場予測(2025-2033

7.3 粉末

7.3.1 概要

7.3.2 過去の市場動向と現在の市場動向(2019-2024

7.3.3 市場予測(2025-2033

8 日本の 3D プリンティング用プラスチック市場 – 用途別

8.1 製造

8.1.1 概要

8.1.2 過去の市場動向と現在の市場動向(2019-2024)

8.1.3 市場予測(2025-2033)

8.2 プロトタイピング

8.2.1 概要

8.2.2 過去の市場動向と現在の市場動向(2019-2024)

8.2.3 市場予測(2025-2033

9 日本の 3D プリンティングプラスチック市場 – エンドユーザー別内訳

9.1 自動車

9.1.1 概要

9.1.2 過去および現在の市場動向(2019-2024

9.1.3 市場予測(2025-2033

9.2 医療

9.2.1 概要

9.2.2 過去の市場動向と現在の市場動向(2019-2024)

9.2.3 市場予測(2025-2033)

9.3 航空宇宙および防衛

9.3.1 概要

9.3.2 過去の市場動向と現在の市場動向(2019-2024)

9.3.3 市場予測(2025-2033

9.4 消費財

9.4.1 概要

9.4.2 過去の市場動向と現在の市場動向(2019-2024

9.4.3 市場予測(2025-2033

10 日本の 3D プリンティングプラスチック市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去の市場動向と現在の市場動向(2019-2024

10.1.3 種類別市場

10.1.4 形態別市場

10.1.5 用途別市場

10.1.6 エンドユーザー別市場

10.1.7 主要企業

10.1.8 市場予測(2025-2033

10.2 関西/近畿地域

10.2.1 概要

10.2.2 過去の市場動向と現在の市場動向(2019-2024

10.2.3 種類別市場

10.2.4 形態別市場

10.2.5 用途別市場

10.2.6 エンドユーザー別市場

10.2.7 主要企業

10.2.8 市場予測(2025-2033

10.3 中部・中部地方

10.3.1 概要

10.3.2 過去の市場動向と現在の市場動向(2019-2024

10.3.3 種類別市場

10.3.4 形態別市場

10.3.5 用途別市場

10.3.6 エンドユーザー別市場

10.3.7 主要企業

10.3.8 市場予測(2025年~2033年

10.4 九州・沖縄地域

10.4.1 概要

10.4.2 過去の市場動向と現在の市場動向(2019年~2024年

10.4.3 種類別市場

10.4.4 形態別市場

10.4.5 用途別市場

10.4.6 エンドユーザー別市場

10.4.7 主要企業

10.4.8 市場予測(2025-2033

10.5 東北地方

10.5.1 概要

10.5.2 過去の市場動向と現在の市場動向(2019-2024

10.5.3 種類別市場

10.5.4 形態別市場

10.5.5 用途別市場

10.5.6 エンドユーザー別市場

10.5.7 主要企業

10.5.8 市場予測(2025-2033

10.6 中国地方

10.6.1 概要

10.6.2 過去の市場動向と現在の市場動向(2019-2024

10.6.3 種類別市場

10.6.4 形態別市場

10.6.5 用途別市場

10.6.6 エンドユーザー別市場

10.6.7 主要企業

10.6.8 市場予測(2025-2033

10.7 北海道地域

10.7.1 概要

10.7.2 過去の市場動向と現在の市場動向(2019年~2024年

10.7.3 種類別市場

10.7.4 形態別市場

10.7.5 用途別市場

10.7.6 エンドユーザー別市場

10.7.7 主要企業

10.7.8 市場予測(2025-2033

10.8 四国地方

10.8.1 概要

10.8.2 過去の市場動向と現在の市場動向(2019-2024

10.8.3 種類別市場分析

10.8.4 形態別市場

10.8.5 用途別市場

10.8.6 エンドユーザー別市場

10.8.7 主要企業

10.8.8 市場予測(2025-2033

11 日本の 3D プリンティングプラスチック市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレーヤーのポジショニング

11.4 トップの勝利戦略

11.5 競争ダッシュボード

11.6 企業評価クアドラント

12 主要プレーヤーのプロフィール

12.1 企業 A

12.1.1 事業概要

12.1.2 製品ポートフォリオ

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要なニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 製品ポートフォリオ

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 製品ポートフォリオ

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 会社D

12.4.1 事業概要

12.4.2 製品ポートフォリオ

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 会社E

12.5.1 事業概要

12.5.2 製品ポートフォリオ

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要なニュースとイベント

会社名はサンプル目次のため省略されています。詳細なリストは報告書に記載されています。

13 日本の 3D プリンティングプラスチック市場 – 業界分析

13.1 推進要因、抑制要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 抑制要因

13.1.4 機会

13.2 5 つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の度合い

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

| ※参考情報 3Dプリンティングプラスチックは、3Dプリンティング技術を用いて物体を造形する際に使用される材料の一種です。これらのプラスチックは、材料の特性に応じて様々な種類があり、用途も多岐にわたります。まず、3Dプリンティングに使われる主要なプラスチックの種類について紹介します。 最も一般的に使用されるプラスチックは、ポリ乳酸(PLA)です。PLAは生分解性があり、環境に優しい材料として評価されています。一般的な使用法としては、プロトタイピングや教育分野での利用があります。また、PLAは、印刷が簡単で、低温でのプリントが可能なため、自宅の3Dプリンターでも多く使用されています。 次に、エチレン・ビニル・アセテート(EVA)も3Dプリンティングで使われるプラスチックの一つです。EVAは柔軟性があり、クッション性を持っています。したがって、柔らかいフィギュアやモデルを作成する際に適しています。EVAは玩具やアクセサリーの製作にも用いられています。 また、アクリロニトリル・ブタジエン・スチレン(ABS)は、強度と耐熱性に優れたプラスチックです。家具や部品の製作に広く使用されており、特に耐久性が求められるプロジェクトに適しています。ABSは洗練された表面仕上げが可能であり、後処理が簡単なため、様々な産業での応用が見られます。 さらに、ナイロンやポリアミドは、その強靭さと耐摩耗性から工業製品や機械部品の製作に利用されています。ナイロンは柔軟性があり、非常に強いため、複雑な形状の部品を作成する際に特に役立ちます。ナイロン系のプラスチックは、その性能から航空宇宙産業や自動車産業でも重宝されています。 他にも、詳細なプロジェクトに応じて、光硬化性樹脂(レジン)も使用されます。レジンは高精度な造形が可能で、特にジュエリー製作や歯科技工に用いられます。光硬化樹脂は、UV光にさらされると固まる特性があるため、非常に精密なモデルを作ることができます。 今後の技術の進展により、3Dプリンティングプラスチックの性能や種類はますます多様化しています。生分解性プラスチックやリサイクル可能なフィラメントの開発が進む中で、持続可能な製造プロセスが注目を集めています。これにより、環境への影響を軽減しながら、革新的な製品を生み出すことができるようになります。 3Dプリンティングプラスチックの最大の利点の一つは、その柔軟性です。必要な時に必要な分だけを製造できるため、過剰生産を避けることができます。また、軽量でかつ堅牢な製品を作成できるため、特に急成長している製造業においてはコスト削減にも寄与しています。 さらに、3Dプリンティングプラスチックは、設計の自由度も高いです。従来の製造方法では難しい複雑な形状や機能を持つ部品を簡単に造形できるため、エンジニアやデザイナーたちは新しいアイデアを形にする手助けを受けています。 関連技術としては、3Dスキャン技術があります。これにより、実際のオブジェクトをデジタル形式に変換し、そのデータを基に3Dプリントすることが可能になります。また、CAD(コンピュータ支援設計)ソフトウェアを使うことで、詳細なデザインを行うことができ、使い手のニーズに応じたカスタマイズが容易になります。 結論として、3Dプリンティングプラスチックは、その多様性や特性から、様々な分野での使用が見込まれています。新しい技術の開発とともに、その可能性はますます広がり、私たちの生活や産業に革新をもたらすでしょう。持続可能な未来に向けて、これらの材料は重要な役割を果たし続けると考えられます。 |