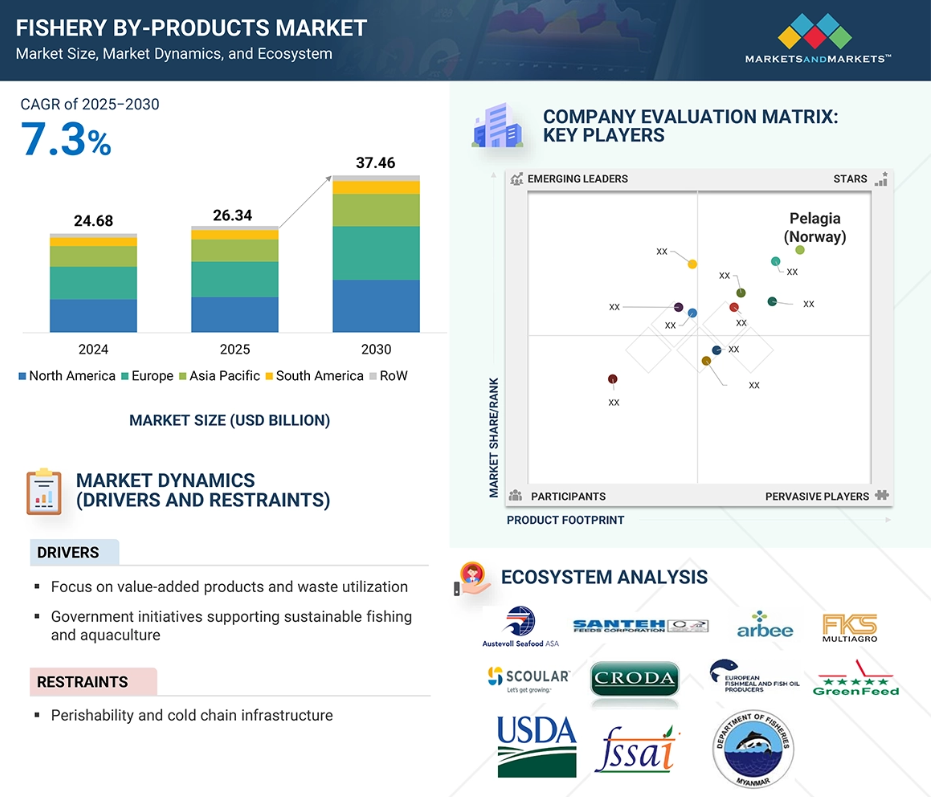

水産副産物市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域における市場成長は、畜産および養殖産業からの需要増加に加え、動物の健康と栄養に関する意識の高まりに起因しています。

市場成長は、個人および動物の健康に関する意識の向上に加え、急速に成長する養殖セクターに起因しています。

今後5年間において、協業および新製品の導入が業界関係者にとって収益性の高い見通しをもたらすと予想されます。

気候変動や環境問題への懸念から、資源使用を最小限に抑え環境負荷を低減する水産副産物の採用が促進されています。

アジア太平洋地域の水産副産物市場では、研究開発への多額の投資が行われており、副産物の生産技術や用途における革新につながっています。これにより成長が促進され、世界の水産副産物市場における同地域の競争力が強化されています。

世界の水産副産物市場の動向

推進要因: 豚および家禽飼料への魚粉・魚油の配合増加

魚粉は比較的高い消化率を有することが知られており、子豚や家禽の両方において飼料要求率(FCR)の改善と成長促進に寄与することが多いです。幼齢動物や母畜の厳しい栄養要求を満たすため、あるいは特殊製品向けのカスタマイズ飼料において広く使用されています。必須アミノ酸の生物学的利用能は特にリジンとメチオニンにおいて高く、魚粉はその供給源となります。魚粉はカルシウム、リン、マグネシウム、カリウム、セレンなどの幅広いミネラルに加え、ビタミンB1、B2、B6、B12も供給します。

豚や家禽の飼料における魚粉の使用は、高タンパク質含有量、優れたアミノ酸プロファイル、高い消化性を提供するため増加傾向にあります。魚粉はまた、陸生動物飼料にとって好ましい栄養価を提供し、植物性ミールにしばしば見られる抗栄養因子などの欠点はほとんどありません。これらの利点により、家畜飼料に広く配合され、市場を牽引しています。

制約要因:ニシンやアンチョビの摂取によるアレルギー反応や毒性反応の増加

アジア太平洋地域では、ニシンやアンチョビなどの天然魚の摂取に起因する魚介類アレルギーが広く見られます。ニシンやアンチョビ由来の魚粉・魚油は、同地域では主に食用油、医薬品、栄養補助食品に利用されています。ニシンやアンチョビの摂取は、喉や口のヒリヒリ感、腫れ、嘔吐、下痢などのアレルギー反応を引き起こす可能性があります。近年増加しているアレルギー反応は、魚粉・魚油製品の成長を著しく制限しており、顧客の受容性にも大きく影響する可能性があります。アジア太平洋地域では魚タンパク質や甲殻類アレルギーの症例が複数報告されており、時には生命を脅かすこともあります。例えばアナフィラキシーは、魚タンパク質アレルギーに伴う重篤な反応であり、生命に関わる恐れがあります。環境意識の高い消費者が透明性を求める中、企業はよりクリーンで持続可能な技術の導入を迫られておりますが、これらは往々にしてコストがかさむものです。EUのグリーンディールのような規制枠組みは、排出量や廃棄物管理に関する厳格な基準を課しており、インドネシアやペルーなどの発展途上国の生産者にとってコンプライアンスコストを押し上げております。この課題は、汚染防止と持続可能な調達におけるイノベーションの必要性を浮き彫りにしておりますが、初期費用の高さや運用上の困難が進展を遅らせ、環境問題に敏感な地域における市場成長を制限しております。

機会: 有機肥料の需要増加

アジア太平洋地域では、農業が地域経済の主要な牽引役の一つです。この地域の農家は生産性と農業拡大に注力しています。魚粉はタンパク質と窒素を豊富に含むため、有機肥料製造の主要原料として広く利用されています。魚粉は63%のタンパク質と10%の窒素を含み、植物や微生物に栄養を与え土壌構造を改善する有機肥料として活用されています。魚粉の豊富な窒素含有量は植物の成長を促進し、発育の全段階を支えます。過剰な肥料使用による土壌侵食への懸念が高まっているアジア太平洋地域では、土壌劣化が進んでいます。この状況は、より環境に優しい有機肥料への魚粉・魚油製品の活用において、大きなビジネスチャンスを生み出しています。

魚油を原料とする肥料は、タンパク質、炭素フラボノイド、マグネシウム、カリウム、リン酸塩、硫酸塩も豊富に含有しております。経済成長を主に農業に依存し、人口増加により食糧需要が年々高まるアジア太平洋地域では、肥料への魚粉・魚油の応用が今後も大きなビジネスチャンスを提供し続けるでしょう。

課題:環境的・社会的課題

様々な産業における水産副産物の需要増加は、世界中の漁業慣行に大きな負担をかけています。漁獲量は増加し、幼魚漁獲も増加しています。魚粉・魚油製品および原材料の主要生産・供給地域であるアジア太平洋地域では、こうした持続不可能な漁業慣行が著しく増加しており、近年多くの環境的・社会的課題を引き起こしています。国際魚粉・魚油機構(IFFO)は2018年、グローバル水産養殖連合(GAA)と提携し、アジア地域の漁業に対する理解を深めるとともに、責任ある魚粉供給を促進する方策を模索しています。これにより、同地域で深刻化する環境・社会課題の軽減に貢献することが期待されます。

世界の漁業副産物市場における生態系分析

この市場における主要企業には、確立された財務基盤を持つ漁業副産物メーカーが含まれます。これらの企業は10年以上にわたり市場で事業を展開し、多様な製品ポートフォリオ、最新技術、優れたグローバル販売・マーケティングネットワークを有しています。この市場における主要企業には、ペスクエラ・ディアマンテ・ペルー(ペルー)、オセアナ・グループ・リミテッド(南アフリカ)、スコーラー・カンパニー(アメリカ)、オーステヴォル・シーフードASA(ノルウェー)、マルハニチロ株式会社(日本)、日本水産株式会社(日本)、ソプロペッシュ(フランス)、タイ・ユニオン・イングレディエンツ(タイ)などが挙げられます。

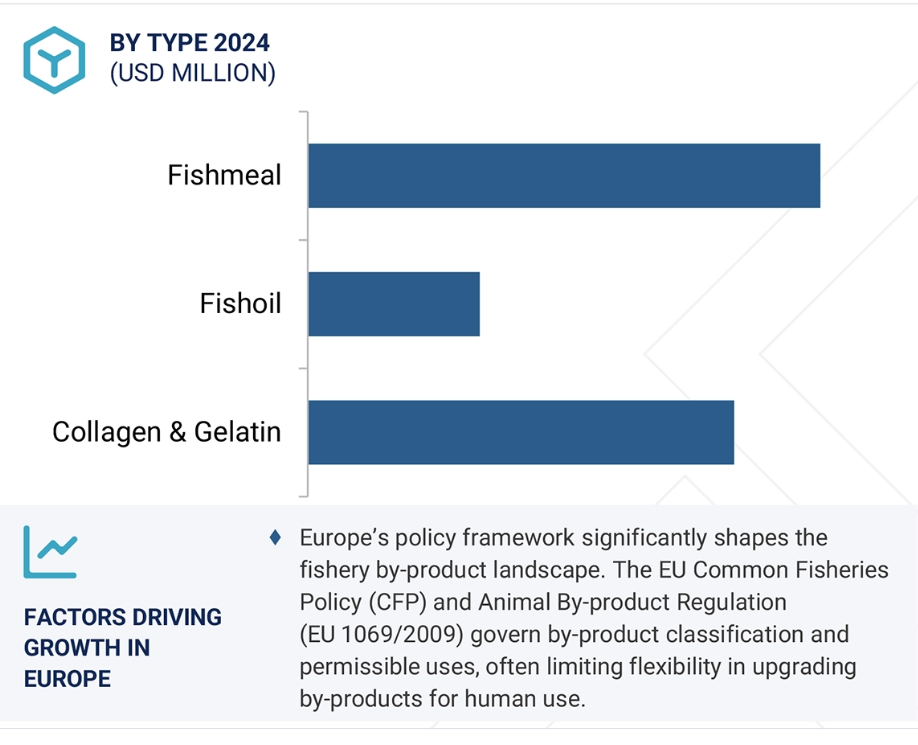

種類別では、魚粉セグメントが予測期間中に市場を支配すると推定されます。

魚粉は、総量および収益において世界の水産副産物市場を支配しています。魚粉は、漁業における副産物利用の中心的存在として長きにわたり重要な役割を担ってまいりました。今日においても、特に養殖業、家畜飼料、ペットフード、栄養補助食品の分野において、その重要性は非常に高いものがあります。魚粉と魚油は、主に廃棄される魚種から製造されます。これには、魚の頭部、骨、内臓、加工時の切り落としなどが含まれ、これらを加工することで高タンパク質の魚粉と脂質豊富な魚油が作られます。より近代的で高付加価値の漁業原料製品(例:コラーゲン、ゼラチン、キチン/キトサン)の人気が高まっているにもかかわらず、魚粉と魚油は、従来型の市場、確立された加工方法、そして継続的な世界的な需要により、依然として市場を支配しています。魚粉の地位をさらに強化する顕著な傾向として、水産飼料への統合が挙げられます。水産飼料は世界の魚粉使用量の60%以上を占めています。特にアジアやラテンアメリカにおける養殖業の成長に伴い、魚粉の需要は堅調に推移しています。また、需要は海洋由来原料の代替(大豆タンパク質濃縮物、昆虫ミール、藻類油などの陸上・微生物由来代替品を含む)へと移行し続けています。

ペット栄養・伴侶動物ケア市場の成長も、高級魚粉にとって新たな機会を開いています。魚粉は低アレルギー性で高タンパク質、高品質な犬猫用フードへの使用が増加傾向にあります。

動物飼料セグメントは、大きな市場シェアを占めると予測されています。

水産副産物市場において、動物飼料産業、特に水産飼料は最大の最終用途セクターです。水産養殖は世界の食料生産の中で最も急速に成長している分野であり、魚粉や魚油など、水産廃棄物から得られる栄養豊富な原料に依存しています。これは、最終用途が世界中で利用される水産副産物の半分以上を占めており、重量面でも戦略的重要性の面でも中核的な要素であることを意味します。水産飼料以外にも、水産副産物は家禽、豚、ペットの飼料にも使用されていますが、これらの用途は限定的です。ただし、加水分解魚タンパク質や魚消化物は、風味と栄養上の利点からペットフードの配合にますます含まれるようになっています。家禽や豚の飼料には、特に成長初期段階において、その高い消化性と免疫強化特性から魚粉が含まれる場合があります。高級ペットフードにおいては、脱水魚タンパク質、魚皮、魚油などの魚副産物が、低アレルギー性、高オメガ3含有、あるいは被毛・皮膚改善成分として販売されています。こうした拡大分野が、水産由来動物飼料副産物市場の継続的な多様化の主要な推進力となっています。

欧州市場は2025年から2030年にかけて急速な成長が見込まれています。

ヨーロッパには、水産副産物分野において確立された加工業者と革新的な新規事業者の双方が存在します。ノルウェー、デンマーク、ドイツ、オランダ、スペイン、イタリア、ギリシャなど海洋経済を重視する国々では、頭部、骨、内臓、皮、殻、スラッジなどの魚加工残渣が大量に発生します。これらの材料は魚粉や魚油の製造に加え、生物活性製品や持続可能な素材の開発にも活用されています。2023年、魚粉や魚油を含む非食品輸出は、EU漁業輸出総量の21%、輸出総額の13%を占め、総額約12億2,000万米ドルに達しました。魚粉輸出量は約177,500トンから約152,600トンへ減少しましたが、輸出額は5%増の3億4,700万米ドルとなりました。魚油輸出量は約102,000トンから約131,000トンへ増加し、輸出額は28%増の6億1,900万米ドル超となりました。全体として、これらの調査結果は、この分野が十分に発展している一方で、より基本的な線形量の製品に焦点を当て続けていることを示しています。

2024年の最大の市場シェア

ドイツ:地域で最も成長が著しい市場

水産副産物市場の最近の動向

- 2025年1月、急成長中の水産物供給プラットフォームであるキャプテン・フレッシュ(インド)は、EUのサーモン加工業者コラル社の買収を完了しました。この買収により、キャプテン・フレッシュはヨーロッパにおけるサーモン副産物加工へのアクセスを拡大し、付加価値製品および副産物市場での地位を強化しました。

- 2025年2月、オーストラリアのYumbah社は、主要なアワビ生産者2社の統合と、貝類養殖における規模・研究開発・市場展開の強化を目的として、Clean Seas Seafood社との合併を提案いたしました。

- 2025年7月、三菱商事の子会社であるサーマックは、グリーグ・シーフード社のブリティッシュコロンビア州、ニューファンドランド州(カナダ)、フィンマルク県(ノルウェー)におけるサーモン養殖事業を約10億米ドルで買収する最終契約を締結しました。本取引は主に養殖事業に焦点を当てていますが、魚油や魚粉などの水産副産物を加工する施設も含まれており、サーマック社の副産物市場における能力強化につながります。

- 2025年6月、世界有数のサーモン生産企業であるモウイ社(ノルウェー)は、サーモンの副産物から魚粉と魚油の生産を強化するため、ノルウェーに新設される加工施設への戦略的投資を発表しました。この施設は、1日あたり30メートルトンの調理済み魚を処理する能力を有し、廃棄物の削減と収率効率の向上を図る持続可能な技術に重点を置いています。

主要市場プレイヤー

水産副産物市場における主要企業一覧

水産副産物市場は、広範な地域展開を持つ少数の主要プレイヤーによって支配されています。水産副産物市場の主要プレイヤーは以下の通りです。

FKS Multi Agro (Indonesia)

Pesquera Diamante Peru (Peru)

Oceana Group Limited (South Africa)

Scoular Company (US)

Austevoll Seafood ASA (Norway)

Maruha Nichiro Corporation (Japan)

Nippon Suisan Kais (Japan)

Sopropriache (France)

Thai Union Ingredients (Thailand)

Seagarden Group (Norway)

Lysi hf. (Iceland)

Hofseth Biocare AS (Norway)

Ashland (US)

Atlantis Sea-Agri Group (Africa)

Dai Dai Thanh Seafoods (Vietnam)

1 はじめに 35

1.1 調査目的 35

1.2 市場定義 35

1.3 調査範囲 36

1.3.1 対象範囲と除外範囲 37

1.4 対象期間 38

1.5 対象単位 38

1.5.1 通貨/価値単位 38

1.5.2 数量単位 39

1.6 関係者 39

2 調査方法論 40

2.1 調査データ 40

2.1.1 二次データ 41

2.1.1.1 二次情報源からの主要データ 41

2.1.2 一次データ 42

2.1.2.1 一次情報源からの主要データ 42

2.1.2.2 業界専門家からの主要な知見 43

2.1.2.3 一次プロファイルの内訳 43

2.2 市場規模の推定 44

2.2.1 アプローチ1 – ボトムアップ(種類別、地域別) 44

2.2.2 アプローチ2 – トップダウン(グローバル市場ベース) 45

2.2.3 供給側分析 46

2.3 データの三角測量 47

2.4 調査の前提条件 48

2.5 調査の限界 48

3 エグゼクティブサマリー 49

4 プレミアムインサイト 53

4.1 水産副産物市場における主要プレイヤーにとっての魅力的な機会 53

4.2 アジア太平洋地域水産副産物市場(原料別・国別) 54

4.3 水産副産物市場(種類別・数量) 54

4.4 水産副産物市場、原料別・地域別 55

4.5 水産副産物市場、国別 56

5 市場概要 57

5.1 はじめに 57

5.2 マクロ経済指標 57

5.2.1 世界の水産動物生産とイノベーション 57

5.2.2 循環型経済イニシアチブとゼロ・ウェイスト政策 59

5.3 市場動向 60

5.3.1 推進要因 60

5.3.1.1 家畜およびペットの健康と栄養に関する意識の高まり 60

5.3.1.2 豚および家禽の飼料への魚粉および魚油の配合増加 61

5.3.1.3 水産養殖の生産性および環境パフォーマンス向上の必要性 61

5.3.1.4 持続可能な水産養殖への移行 61

5.3.2 抑制要因 61

5.3.2.1 魚粉・魚油メーカーによる持続不可能な漁業慣行 61

5.3.2.2 ニシンやアンチョビの摂取によるアレルギー反応・毒性反応の急増 62

5.3.2.3 代替製品の入手可能性 62

5.3.2.4 最小限の原料を使用した製品に対する消費者の懐疑的な見方とサメ漁の制限 63

5.3.3 機会 63

5.3.3.1 有機肥料の需要増加 63

5.3.3.2 養殖業の持続可能な集約化 63

5.3.3.3 機能性食品および便利食品の需要拡大 64

5.3.4 課題 65

5.3.4.1 原材料、汚染、トレーサビリティに関する課題 65

5.3.4.2 動物由来疾病の発生率上昇 66

5.4 生成AI/AIが水産副産物市場に与える影響 66

5.4.1 水産副産物市場における生成AIの活用 67

5.4.2 事例研究分析 68

5.4.2.1 養殖廃棄物対策としてのノルウェーの魚サイレージ技術革新 68

5.4.2.2 タイ・ユニオン – 魚廃棄物のバイオ変換による循環型経済 68

5.4.2.3 トリプルナイン・グループ – 副産物からの魚粉品質向上 69

5.4.3 AIが水産副産物市場に与える影響 69

5.4.4 生成AIが隣接エコシステムに与える影響 70

6 産業動向 71

6.1 はじめに 71

6.2 顧客ビジネスに影響を与える動向/変革 71

6.3 価格分析 72

6.3.1 主要企業別・種類別平均販売価格(2024年) 72

6.3.2 地域別平均販売価格の推移(2023年~2030年) 73

6.4 バリューチェーン分析 73

6.4.1 原材料調達 74

6.4.2 収集、取り扱い、および前処理 74

6.4.3 加工および価値化 74

6.4.4 品質管理および規制順守 75

6.4.5 流通およびマーケティング 75

6.4.6 最終用途と製品統合 75

6.5 エコシステム分析 75

6.5.1 需要側 75

6.5.2 供給側 75

6.6 技術分析 77

6.6.1 主要技術 77

6.6.1.1 超臨界流体抽出 77

6.6.1.2 高度なレンダリング技術 77

6.6.2 補完技術 78

6.6.2.1 マイクロカプセル化 78

6.6.2.2 酵素加水分解 78

6.6.3 隣接技術 79

6.6.3.1 養殖の自動化と人工知能 79

6.6.3.2 コールドチェーンと保存技術 79

6.7 特許分析 80

6.8 貿易分析 82

6.8.1 HSコード150410の輸入シナリオ 82

6.8.2 HSコード150410の輸出シナリオ 84

6.9 主要会議・イベント(2025年~2026年) 86

6.10 規制環境 87

6.10.1 北米 90

6.10.1.1 アメリカ 90

6.10.1.2 アメリカ農務省(USDA) 90

6.10.1.3 アメリカ海洋大気庁(NOAA) 91

6.10.2 ヨーロッパ 92

6.10.2.1 英国 92

6.10.2.2 欧州魚粉・魚油生産者協会(EFFOP) 93

6.10.3 アジア太平洋地域 93

6.10.3.1 中国 94

6.10.3.2 インド 94

6.10.3.3 マレーシア 95

6.11 ポーターの5つの力分析 95

6.11.1 新規参入の脅威 96

6.11.2 代替品の脅威 97

6.11.3 供給者の交渉力 97

6.11.4 購入者の交渉力 98

6.11.5 競争の激しさ 98

6.12 主要なステークホルダーと購買基準 99

6.12.1 購買プロセスにおける主要なステークホルダー 99

6.12.2 購買基準 100

6.13 投資と資金調達シナリオ 101

6.14 ケーススタディ分析 101

6.14.1 ニッタゼラチン、デンプン不使用グミ製品の需要増加に対応しXACTSETを開発 101

6.14.2 パーフェクト・デイズによるスターリング・バイオテック・リミテッドの買収により、市場提供品目が拡大されました 102

6.14.3 アクアバイオテック・グループは、持続可能な動物飼料原料への需要増加に対応するため、海洋性タンパク質加水分解物を開発しました 10 2

6.15 漁業副産物市場への関税の影響 102

6.15.1 はじめに 102

6.15.2 主な関税率 103

6.15.3 水産副産物における混乱 104

6.15.4 価格への影響分析 104

6.15.5 各地域への主な影響 106

6.15.5.1 アメリカ 106

6.15.5.2 ヨーロッパ 106

6.15.5.3 アジア太平洋地域 106

6.15.6 最終用途産業レベルでの影響 107

7 漁業副産物市場(種類別) 108

7.1 はじめに 109

7.2 タンパク質およびタンパク質誘導体 111

7.2.1 魚由来タンパク質の高い栄養価と多様な用途 111

7.2.2 魚粉 114

7.2.2.1 養殖業の世界的な拡大と高効率飼料原料への需要増加が市場を牽引 114

7.2.3 魚サイレージ 116

7.2.3.1 低所得地域やインフラが限られた地域における魚廃棄物の効率的な利用を可能とする、低コストかつ分散型の生産 116

7.2.4 魚加水分解物 118

7.2.4.1 ペットフード、水産養殖、農業分野における生体機能性タンパク質原料の需要増加が成長を促進 118

7.2.5 ゼラチン 120

7.2.5.1 需要拡大の要因:敏感な市場における豚由来および牛由来ゼラチンの代替ニーズ 120

7.2.6 コラーゲン 122

7.2.6.1 市場を牽引する要因:海洋由来コラーゲンペプチドまたは加水分解物の需要増加 122

7.3 魚油 124

7.3.1 最終用途におけるヒトおよび動物の健康のためのオメガ3脂肪酸の需要増加が需要を押し上げる 124

7.4 ミネラル 127

7.4.1 循環型経済の実践を重視する農業および生物医学分野における需要の増加 127

7.4.2 骨粉 130

7.4.2.1 動物飼料および有機肥料における天然カルシウムサプリメントの需要増加が市場を牽引 130

7.4.3 キチン 132

7.4.3.1 農業および医薬品分野における生分解性および生体適合性材料の需要増加が市場を後押し 132

7.4.4 キトサン 134

7.4.4.1 優れた生物活性により、医薬品および化粧品分野での利用が促進 134

7.5 バイオアクティブ及び特殊化合物 135

7.5.1 健康・ウェルネス用途における天然・多機能成分の需要 135

7.5.2 酵素 139

7.5.2.1 産業用バイオテクノロジーにおける持続可能な生体触媒の需要拡大が市場を牽引 139

7.5.3 スクアレン 140

7.5.3.1 化粧品およびワクチン分野におけるサメ由来でない持続可能なスクアレン原料の需要増加 140

7.5.4 カロテノイド 142

7.5.4.1 健康補助食品や化粧品における天然抗酸化物質の使用増加がバイオベース原料の需要を押し上げる 142

7.5.5 軟骨 144

7.5.5.1 関節関連疾患の有病率上昇と天然代替品への需要が市場を牽引 144

7.5.6 コラーゲンペプチド 145

7.5.6.1 内側から美しさを追求する美容製品や関節健康製品への海洋性コラーゲンの需要増加 145

8 漁業副産物市場(技術別) 148

8.1 はじめに 149

8.2 酵素加水分解 150

8.2.1 最終製品の栄養的・機能的完全性を保持するための穏やかな加工条件 150

8.3 化学的抽出 151

8.3.1 大量の異種魚廃棄物を処理する能力による市場の牽引 151

8.4 発酵 152

8.4.1 低エネルギー要求と合成化学物質の最小限の使用による市場の牽引 152

8.5 凍結乾燥 153

8.5.1 活性、色、風味、栄養成分の損失を最小限に抑えた高品質で保存性の高い原料 153

8.5.2 超臨界流体抽出 153

8.5.2.1 非毒性、非可燃性、かつ人体摂取に理想的な有害残留物を残さない特性 153

9 水産副産物市場(原料別) 155

9.1 はじめに 156

9.2 捕獲漁業 157

9.2.1 低価値または非食用野生種の高量供給 157

9.2.2 海洋 158

9.2.2.1 海洋水域に生息する小型表層性魚種の高バイオマス収量が市場を牽引 158

9.2.3 内陸 160

9.2.3.1 新興経済国における農村部の生計と食糧安全保障の必要性による需要の増加 160

9.3 養殖業 161

9.3.1 副産物の安定した収量を可能とする、管理された、拡張性のある、追跡可能な生産システム 161

10 水産副産物市場(最終用途産業別) 163

10.1 はじめに 164

10.2 食品・飲料 165

10.2.1 クリーンラベルおよび高タンパク食品に対する消費者需要が市場を牽引 165

10.2.2 風味増強剤 168

10.2.2.1 合成MSGや人工風味増強剤の代替品としてのクリーンラベル・天然うま味成分への需要拡大 168

10.2.3 栄養補助食品 169

10.2.3.1 高齢化社会の進展による海洋性コラーゲン及びオメガ3サプリメント需要の増加 169

10.2.4 強化食品・飲料 170

10.2.4.1 ペットフード、水産養殖、機能性栄養食品、農業分野における生体機能性タンパク質原料の需要拡大 170

10.3 動物飼料 172

10.3.1 敏感な市場における豚由来および牛由来ゼラチンの代替ニーズが、各セクターの需要を促進する 172

10.3.2 水産養殖用飼料 173

10.3.2.1 持続可能性と飼料効率への関心の高まりが市場を牽引 173

10.3.3 家畜飼料 174

10.3.3.1 魚粉配合を支える、初期段階の鶏肉・豚肉用飼料における高品質タンパク質需要 174

10.3.4 ペットフード添加物 175

10.3.4.1 プレミアムペットフードのトレンド拡大と消化性・低アレルギー性海洋タンパク質への需要が魚由来機能性原料を牽引 175

10.4 農業 176

10.4.1 有機農業と持続可能なバイオ肥料への需要拡大が水産副産物の利用を促進 176

10.5 化粧品・パーソナルケア 178

10.5.1 クリーンラベルスキンケア及びニュートリコスメティクスの需要拡大に伴い、海洋由来バイオアクティブ成分の需要が増加 178

10.6 医薬品・ニュートラシューティカル 179

10.6.1 クリーンラベル美容処方を強化する持続可能な海洋由来バイオ活性成分の需要増加 179

10.7 産業用途 180

10.7.1 市場を牽引する持続可能なバイオベース産業材料の需要増加 180

11 漁業副産物市場(リサイクル対象漁業部位別・定性的) 182

11.1 はじめに 182

11.2 頭部、骨、内臓 183

11.3 皮と鱗 184

11.4 貝殻:バイオポリマーの原料源 185

11.5 魚の切り落とし:風味と飼料の基盤 186

11.6 肝臓、卵、魚の血液、その他:多様な副産物のプール 187

12 地域別水産副産物市場 188

12.1 はじめに 189

12.2 北米 192

12.2.1 アメリカ 200

12.2.1.1 ペット飼育率の上昇が水産副産物の需要を押し上げる 200

12.2.2 カナダ 202

12.2.2.1 関節炎や肥満への関心の高まりがゼラチン需要を牽引 202

12.2.3 メキシコ 203

12.2.3.1 ビーガン製品への消費者嗜好の変化とアメリカ・カナダメーカーへの依存が市場を後押し 203

12.3 アジア太平洋地域 205

12.3.1 中国 215

12.3.1.1 肉類消費量の増加と急成長する畜産業が市場を牽引 215

12.3.2 インド 216

12.3.2.1 タンパク質豊富な原料とペットの健康への関心の高まりが市場を牽引 216

12.3.3 日本 218

12.3.3.1 食肉加工に関する意識の高まりと健康への懸念が市場を推進 218

12.3.4 ベトナム 219

12.3.4.1 消費者の嗜好、環境問題、持続可能性が市場成長を加速させる 219

12.3.5 タイ 220

12.3.5.1 エビ生産の急成長が需要を押し上げる 220

12.3.6 オーストラリアおよびニュージーランド 222

12.3.6.1 医薬品および食品・飲料産業がゼラチンの需要を牽引する 222

12.3.7 韓国 223

12.3.7.1 高度な水産加工部門と環境持続可能性への政府の強い注力が市場を牽引する 223

12.3.8 その他のアジア太平洋地域 225

12.4 ヨーロッパ 226

12.4.1 ドイツ 236

12.4.1.1 高齢化社会の進展とペット飼育率の増加が市場を牽引 236

12.4.2 英国 237

12.4.2.1 健康意識の高まりが市場成長に寄与 237

12.4.3 フランス 239

12.4.3.1 医薬品産業の成長と貿易機会の拡大がゼラチン需要を押し上げる 239

12.4.4 イタリア 240

12.4.4.1 食品・医薬品産業の成長がゼラチン需要を牽引 240

12.4.5 スペイン 241

12.4.5.1 外食産業における品質と利便性への消費者需要の高まりが市場を牽引する 241

12.4.6 ノルウェー 242

12.4.6.1 豊富な海洋資源と高度に統合された水産物バリューチェーンが市場を牽引する 242

12.4.7 デンマーク 244

12.4.7.1 確立された養殖産業と輸出の増加が市場を牽引 244

12.4.8 その他のヨーロッパ 245

12.5 南米アメリカ 247

12.5.1 チリ 256

12.5.1.1 養殖産業の成長と高品質魚粉への需要増加が市場を牽引 256

12.5.2 ブラジル 257

12.5.2.1 健康志向のペットフード原料への支出増加が市場を牽引 257

12.5.3 ペルー 259

12.5.3.1 持続可能な高タンパク原料に対する世界的な需要の高まりが、水産副産物の価値向上を加速 259

12.5.4 南米その他 260

12.6 その他の地域(ROW) 261

12.6.1 アフリカ 270

12.6.1.1 慢性疾患治療医薬品におけるコラーゲンペプチド・ゼラチンの需要増加が市場を牽引 270

12.6.2 中東 271

12.6.2.1 医療産業への投資拡大が市場を牽引 271

13 競争環境 273

13.1 概要 273

13.2 主要企業の戦略/勝つための権利 273

13.3 収益分析、2020年~2024年 275

13.4 2024年における市場シェア分析 276

13.5 企業評価と財務マトリックス 279

13.6 ブランド/製品比較 280

13.7 企業評価マトリックス:主要企業、2024年 282

13.7.1 スター企業 282

13.7.2 新興リーダー 282

13.7.3 普及型プレイヤー 282

13.7.4 参加企業 282

13.7.5 企業フットプリント:主要プレイヤー 284

13.7.5.1 企業フットプリント 284

13.7.5.2 地域別フットプリント 285

13.7.5.3 種類別フットプリント 286

13.7.5.4 供給源別フットプリント 287

13.7.5.5 最終用途産業フットプリント 288

13.8 企業評価マトリックス:スタートアップ/中小企業、2024年 289

13.8.1 先進的企業 289

13.8.2 対応型企業 289

13.8.3 ダイナミック企業 289

13.8.4 スタート地点 289

13.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 291

13.8.5.1 主要スタートアップ企業/中小企業の詳細リスト 291

13.9 競争環境と動向 292

13.9.1 製品発表 292

13.9.2 取引動向 293

13.9.3 事業拡大 295

13.9.4 その他 297

14 企業プロファイル 298

14.1 主要プレイヤー 298

14.1.1 SCOULAR社 298

14.1.1.1 事業概要 298

14.1.1.2 提供製品・ソリューション・サービス 299

14.1.1.3 最近の動向 300

14.1.1.3.1 取引実績 300

14.1.1.4 MnMの見解 300

14.1.1.4.1 勝つ権利 300

14.1.1.4.2 戦略的選択 300

14.1.1.4.3 弱みと競合上の脅威 300

14.1.2 マルハナチロ株式会社 301

14.1.2.1 事業概要 301

14.1.2.2 提供製品・ソリューション・サービス 302

14.1.2.3 最近の動向 303

14.1.2.3.1 取引 303

14.1.2.3.2 事業拡大 303

14.1.2.4 MnMの見解 303

14.1.2.4.1 勝つ権利 303

14.1.2.4.2 戦略的選択 303

14.1.2.4.3 弱みと競合上の脅威 303

14.1.3 ニッスイ株式会社 304

14.1.3.1 事業概要 304

14.1.3.2 提供製品・ソリューション・サービス 305

14.1.3.3 最近の動向 305

14.1.3.3.1 取引実績 305

14.1.3.4 MnMの見解 306

14.1.3.4.1 勝つための権利 306

14.1.3.4.2 戦略的選択 306

14.1.3.4.3 弱みと競合上の脅威 306

14.1.4 AUSTEVOLL SEAFOOD ASA 307

14.1.4.1 事業概要 307

14.1.4.2 提供製品・ソリューション・サービス 308

14.1.4.3 最近の動向 309

14.1.4.3.1 取引 309

14.1.4.4 MnMの見解 309

14.1.4.4.1 勝利への権利 309

14.1.4.4.2 戦略的選択 309

14.1.4.4.3 弱みと競合上の脅威 310

14.1.5 タイ・ユニオン・グループ・パブリック・カンパニー・リミテッド 311

14.1.5.1 事業概要 311

14.1.5.2 提供製品・ソリューション・サービス 312

14.1.5.3 最近の動向 313

14.1.5.3.1 製品発売 313

14.1.5.3.2 取引 314

14.1.5.3.3 事業拡大 315

14.1.5.3.4 その他 315

14.1.5.4 MnMの見解 316

14.1.5.4.1 勝つ権利 316

14.1.5.4.2 戦略的選択 316

14.1.5.4.3 弱みと競合上の脅威 316

14.1.6 ペスケラ・ディアマンテ社 317

14.1.6.1 事業概要 317

14.1.6.2 提供製品・ソリューション・サービス 317

14.1.6.3 MnMの見解 318

14.1.7 オセアナ・グループ・リミテッド 319

14.1.7.1 事業概要 319

14.1.7.2 提供製品・ソリューション・サービス 320

14.1.7.3 MnMの見解 321

14.1.8 TRIPLENINE 322

14.1.8.1 事業概要 322

14.1.8.2 提供製品・ソリューション・サービス 322

14.1.8.3 MnMの見解 323

14.1.9 FF SKAGEN A/S 324

14.1.9.1 事業概要 324

14.1.9.2 提供製品・ソリューション・サービス 324

14.1.9.3 最近の動向 326

14.1.9.3.1 事業拡大 326

14.1.9.4 MnMの見解 326

14.1.10 SEAGARDEN GROUP 327

14.1.10.1 事業概要 327

14.1.10.2 提供製品・ソリューション・サービス 327

14.1.10.3 最近の動向 328

14.1.10.3.1 製品発売 328

14.1.10.3.2 取引 328

14.1.10.4 MnMの見解 329

14.1.11 LÝSI HF 330

14.1.11.1 事業概要 330

14.1.11.2 提供製品・ソリューション・サービス 330

14.1.11.3 MnMの見解 331

14.1.12 SOPROPÊCHE 332

14.1.12.1 事業概要 332

14.1.12.2 提供製品・ソリューション・サービス 332

14.1.12.3 MnMの見解 333

14.1.13 HOFSETH BIOCARE ASA 334

14.1.13.1 事業概要 334

14.1.13.2 提供製品・ソリューション・サービス 334

14.1.13.3 最近の動向 335

14.1.13.3.1 取引 335

14.1.13.3.2 事業拡大 336

14.1.13.4 MnMの見解 336

14.1.14 浙江ゴールデンシェル製薬株式会社 337

14.1.14.1 事業概要 337

14.1.14.2 提供製品・ソリューション・サービス 338

14.1.15 アトランティス・シーアグリグループ 339

14.1.15.1 事業概要 339

14.1.15.2 提供製品・ソリューション・サービス 339

14.1.15.3 最近の動向 340

14.1.15.3.1 製品発売 340

14.1.15.4 MnMの見解 341

14.2 その他の企業 342

14.2.1 パッタニ・フィッシュミール(1988)株式会社 342

14.2.1.1 事業概要 342

14.2.1.2 提供製品・ソリューション・サービス 342

14.2.1.3 MnMの見解 343

14.2.2 ウーディ・デダ農業株式会社 344

14.2.2.1 事業概要 344

14.2.2.2 提供製品・ソリューション・サービス 345

14.2.2.3 MnMの見解 345

14.2.3 RAJ FISHMEAL AND OIL COMPANY 346

14.2.3.1 事業概要 346

14.2.3.2 提供製品・ソリューション・サービス 346

14.2.3.3 MnMの見解 347

14.2.4 タイタン・バイオテック 348

14.2.4.1 事業概要 348

14.2.4.2 提供製品・ソリューション・サービス 348

14.2.4.3 MnMの見解 349

14.2.5 ダイダイタンシーフード 350

14.2.5.1 事業概要 350

14.2.5.2 提供製品・サービス・ソリューション 350

14.2.5.3 MnMの見解 351

14.2.6 アジア・フィッシュオイル・コーポレーション 352

14.2.7 アーシャ・バイオケム 352

14.2.8 アトス・コラーゲン 353

14.2.9 アクアフード 353

14.2.10 サーモン・プロテインズ 354

15 隣接および関連市場 355

15.1 はじめに 355

15.2 制限事項 355

15.3 海洋性コラーゲン市場 355

15.3.1 市場定義 355

15.3.2 市場概要 356

15.4 魚粉・魚油市場 356

15.4.1 市場定義 356

15.4.2 市場概況 357

16 付録 358

16.1 ディスカッションガイド 358

16.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 365

16.3 カスタマイズオプション 367

16.4 関連レポート 367

16.5 著者詳細 368

表 1 2020 年から 2024 年までの米ドル為替レートを考慮した場合 39

表 2 2025 年と 2030 年の漁業副産物市場の概況 49

表 3 世界の漁業および養殖業の動向 58

表 4 主要企業別、2024 年の平均販売価格(USD/KG) 72

表 5 漁業副産物の平均販売価格の傾向、

地域別、2023 年~2030 年 (米ドル/kg) 73

表 6 水産副産物エコシステムにおける主要企業の役割 76

表 7 水産副産物市場における特許の一部リスト、2015 年~2025 年 81

表 8 主要国別の HS コード 150410 の輸入額、

2020 年~2024 年(千米ドル) 83

表 9 主要国別の HS コード 150410 の輸入額、2020 年~2024 年(トン) 83

表 10 主要国別 HS コード 150410 の輸入額、

2020 年~2024 年(千米ドル) 85

表 11 HSコード150410の主要国別輸出額、2020年~2024年(トン) 85

表12 漁業副産物市場:会議

およびイベントの詳細リスト、2025年~2026年 86

表 13 北米:規制機関、政府機関、

その他の組織の一覧 87

表 14 ヨーロッパ:規制機関、政府機関、

その他の組織の一覧 88

表 15 アジア太平洋地域:規制機関、政府機関、

その他の組織の一覧 89

表 16 南米:規制機関、政府機関、

その他の組織 90

表 17 ROW:規制機関、政府機関、

その他の組織 90

表 18 ポーターの 5 つの力による水産副産物市場への影響 95

表 19 上位 4 種類の購入プロセスに対するステークホルダーの影響 99

表 20 上位 4 種類の主な購入基準 100

表 21 米国:2024 年の調整済み相互関税率 103

表 22 トランプ関税による、関連 HS コードのターゲット成分への予想影響レベル 105

表 23 最終用途産業に対する予想関税影響:水産

副産物市場 107

表 24 水産副産物市場、種類別、2020年~2024年(単位:百万米ドル) 110

表 25 2025 年から 2030 年までの漁業副産物市場(種類別)(単位:百万米ドル) 110

表 26 2020 年から 2024 年までの漁業副産物市場(種類別)(単位:千トン) 110

表 27 漁業副産物市場、種類別、2025年~2030年(千トン) 110

表 28 タンパク質およびタンパク質誘導体:漁業副産物市場、

地域別、2020年~2024年(百万米ドル) 111

表 29 タンパク質およびタンパク質誘導体:漁業副産物市場、

地域別、2025年~2030年(百万米ドル) 111

表 30 タンパク質およびタンパク質誘導体:漁業副産物市場、

地域別、2020年~2024年(キロトン) 112

表 31 タンパク質およびタンパク質誘導体:漁業副産物市場、

地域別、2025年~2030年 (キロトン) 112

表 32 タンパク質およびタンパク質派生製品:水産副産物市場、

サブタイプ別、2020年~2024年 (百万米ドル) 112

表 33 タンパク質およびタンパク質誘導体:漁業副産物市場、

サブタイプ別、2025年~2030年(百万米ドル) 113

表 34 タンパク質およびタンパク質誘導体:水産副産物市場、

サブタイプ別、2020年~2024年 (キロトン) 113

表 35 タンパク質およびタンパク質派生製品:水産副産物市場、

サブタイプ別、2025年~2030年(キロトン) 113

表 36 魚粉:漁業副産物市場、地域別、

2020年~2024年(百万米ドル) 115

表 37 魚粉:漁業副産物市場、地域別、

2025年~2030年(百万米ドル) 115

表 38 魚粉:漁業副産物市場、地域別、2020年~2024年(キロトン) 115

表 39 魚粉:漁業副産物市場、地域別、2025年~2030年(キロトン) 116

表 40 魚サイレージ:漁業副産物市場、地域別、

2020年~2024年(百万米ドル) 117

表 41 魚サイレージ:漁業副産物市場、地域別、

2025年~2030年 (百万米ドル) 117

表 42 魚サイレージ:漁業副産物市場、地域別、

2020年~2024年(キロトン) 117

表 43 魚サイレージ:漁業副産物市場、地域別、

2025年~2030年(キロトン) 118

表 44 魚加水分解物:漁業副産物市場、地域別、

2020年~2024年(百万米ドル) 119

表 45 魚加水分解物:漁業副産物市場、地域別、

2025–2030 (百万米ドル) 119

表 46 魚加水分解物:漁業副産物市場、地域別、

2020年~2024年(キロトン) 120

表 47 魚類加水分解物:漁業副産物市場、地域別、

2025年~2030年(キロトン) 120

表 48 ゼラチン:漁業副産物市場、地域別、

2020年~2024年 (百万米ドル) 121

表 49 ゼラチン:漁業副産物市場、地域別、

2025年~2030年 (百万米ドル) 121

表 50 ゼラチン:漁業副産物市場、地域別、2020年~2024年 (キロトン) 122

表 51 ゼラチン:漁業副産物市場、地域別、2025年~2030年(キロトン) 122

表 52 コラーゲン:漁業副産物市場、地域別、

2020年~2024年(百万米ドル) 123

表 53 コラーゲン:漁業副産物市場、地域別、

2025年~2030年(百万米ドル) 123

表 54 コラーゲン:漁業副産物市場、地域別、2020年~2024年(キロトン) 124

表 55 コラーゲン:漁業副産物市場、地域別、2025年~2030年 (キロトン) 124

表 56 魚油:漁業副産物市場、地域別、

2020年~2024年(百万米ドル) 126

表 57 魚油:漁業副産物市場、地域別、

2025年~2030年(百万米ドル) 126

表 58 魚油:漁業副産物市場、地域別、2020年~2024年(キロトン) 126

表 59 魚油:漁業副産物市場、地域別、2025年~2030年(キロトン) 127

表 60 鉱物:漁業副産物市場、地域別、

2020年~2024年(百万米ドル) 128

表 61 鉱物:漁業副産物市場、地域別、

2025年~2030年(百万米ドル) 128

表 62 鉱物:漁業副産物市場、地域別、2020年~2024年(キロトン) 128

表 63 鉱物:漁業副産物市場、地域別、2025年~2030年(キロトン) 129

表 64 鉱物:漁業副産物市場、サブタイプ別、

2020年~2024年(百万米ドル) 129

表 65 鉱物:水産副産物市場、サブタイプ別、

2025年~2030年(百万米ドル) 129

表 66 鉱物:水産副産物市場、サブタイプ別、2020年~2024年(キロトン) 129

表 67 鉱物:水産副産物市場、サブタイプ別、2025年~2030年(キロトン) 130

表 68 骨粉:水産副産物市場、地域別、

2020年~2024年(百万米ドル) 131

表 69 骨粉:漁業副産物市場、地域別、

2025年から2030年(百万米ドル) 131

表 70 骨粉:漁業副産物市場、地域別、

2020年から2024年 (キロトン) 131

表 71 骨粉:漁業副産物市場、地域別、

2025–2030 年 (キロトン) 132

表 72 キチン:漁業副産物市場、地域別、2020–2024 年 (百万米ドル) 132

表 73 キチン:漁業副産物市場、地域別、2025年~2030年 (百万米ドル) 133

表 74 キチン:漁業副産物市場、地域別、2020年~2024年(キロトン) 133

表 75 キチン:漁業副産物市場、地域別、2025年~2030年(キロトン) 133

表 76 キトサン:漁業副産物市場、地域別、

2020年~2024年(百万米ドル) 134

表 77 キトサン:漁業副産物市場、地域別、

2025年~2030年(百万米ドル) 134

表 78 キトサン:漁業副産物市場、地域別、2020年~2024年(キロトン) 135

表 79 キトサン:漁業副産物市場、地域別、2025年~2030年(キロトン) 135

表 80 生物活性物質および特殊化合物:漁業副産物市場、

地域別、2020年~2024年(百万米ドル) 136

表 81 生物活性物質および特殊化合物:漁業副産物市場、

地域別、2025年~2030年 (百万米ドル) 136

表 82 生物活性物質および特殊化合物:漁業副産物市場、

地域別、2020年~2024年(キロトン) 137

表 83 生物活性物質および特殊化合物:漁業副産物市場、

地域別、2025年~2030年 (キロトン) 137

表 84 生物活性物質および特殊化合物:水産副産物市場、

サブタイプ別、2020年~2024年 (百万米ドル) 137

表 85 生物活性物質および特殊化合物:水産副産物市場、

サブタイプ別、2025年~2030年(百万米ドル) 138

表 86 生物活性物質および特殊化合物:水産副産物市場、

サブタイプ別、2020年~2024年(キロトン) 138

表 87 生物活性物質および特殊化合物:水産副産物市場、

サブタイプ別、2025年~2030年 (キロトン) 138

表 88 酵素:漁業副産物市場、地域別、

2020年~2024年(百万米ドル) 139

表 89 酵素:水産副産物市場、地域別、

2025年から2030年(百万米ドル) 139

表 90 酵素:水産副産物市場、地域別、2020年から2024年(キロトン) 140

表 91 酵素:漁業副産物市場、地域別、2025年~2030年(キロトン) 140

表 92 スクアレン:漁業副産物市場、地域別、

2020年~2024年(百万米ドル) 141

表 93 スクアレン:漁業副産物市場、地域別、

2025年~2030年(百万米ドル) 141

表 94 スクアレン:漁業副産物市場、地域別、2020年~2024年(キロトン) 141

表 95 スクアレン:漁業副産物市場、地域別、2025年~2030年(キロトン) 142

表 96 カロテノイド:漁業副産物市場、地域別、

2020年~2024年(百万米ドル) 142

表 97 カロテノイド:漁業副産物市場、地域別、

2025年~2030年(百万米ドル) 143

表 98 カロテノイド:漁業副産物市場、地域別、

2020年~2024年(キロトン) 143

表 99 カロテノイド:漁業副産物市場、地域別、

2025年~2030年(キロトン) 143

表 100 軟骨:漁業副産物市場、地域別、

2020年~2024年(百万米ドル) 144

表 101 軟骨:漁業副産物市場、地域別、

2025年~2030年(百万米ドル) 144

表 102 軟骨:漁業副産物市場、地域別、2020年~2024年(キロトン) 145

表 103 軟骨:漁業副産物市場、 地域別、2025年~2030年(キロトン) 145

表 104 コラーゲンペプチド:水産副産物市場、

地域別、2020年~2024年(百万米ドル) 146

表 105 コラーゲンペプチド:漁業副産物市場、

地域別、2025年~2030年 (百万米ドル) 146

表 106 コラーゲンペプチド:漁業副産物市場、

地域別、2020年~2024年(キロトン) 146

表 107 コラーゲンペプチド: 漁業副産物市場、

地域別、2025年~2030年(キロトン) 147

表 108 漁業副産物市場、原料別、2020年~2024年(百万米ドル) 156

表 109 漁業副産物市場、供給源別、2025 年~2030 年(百万米ドル) 157

表 110 漁獲漁業:漁業副産物市場、

地域別、2020年~2024年(百万米ドル) 157

表 111 漁獲漁業:漁業副産物市場、

地域別、2025年~2030年(百万米ドル) 158

表 112 漁獲漁業:漁業副産物市場、

サブタイプ別、2020年~2024年(百万米ドル) 158

表 113 漁業副産物市場、サブタイプ別、2025年~2030年 (百万米ドル) 158

表 114 海洋:漁業副産物市場、地域別、

2020 年~2024 年(百万米ドル) 159

表 115 海洋:漁業副産物市場、地域別、

2025年から2030年(百万米ドル) 159

表 116 内陸:漁業副産物市場、地域別、2020年から2024年(百万米ドル) 160

表 117 内陸:漁業副産物市場、地域別、2025年~2030年(百万米ドル) 160

表 118 養殖業:漁業副産物市場、地域別、

2020年~2024年(百万米ドル) 161

表 119 養殖業:漁業副産物市場、地域別、

2025年~2030年(百万米ドル) 162

表 120 漁業副産物市場、最終用途産業別、

2020年~2024年(百万米ドル) 165

表 121 漁業副産物市場、最終用途産業別、

2025年~2030年 (百万米ドル) 165

表 122 食品・飲料:漁業副産物市場、

地域別、2020 年~2024 年(百万米ドル) 166

表 123 食品・飲料:漁業副産物市場、

地域別、2025年~2030年(百万米ドル) 167

表 124 食品・飲料:水産副産物市場、

サブタイプ別、2020年~2024年(百万米ドル) 167

表 125 食品・飲料:水産副産物市場、

サブタイプ別、2025年~2030年(百万米ドル) 167

表 126 香味増強剤:水産副産物市場、

地域別、2020年~2024年 (百万米ドル) 168

表 127 風味増強剤:水産副産物市場、

地域別、2025年~2030年 (百万米ドル) 169

表 128 栄養補助食品:水産副産物市場、

地域別、2020年~2024年(百万米ドル) 170

表 129 栄養補助食品:水産副産物市場、

地域別、2025年~2030年(百万米ドル) 170

表 130 強化食品および飲料:水産副産物市場、

地域別、2020 年~2024 年(百万米ドル) 171

表 131 強化食品および飲料:漁業副産物市場、

地域別、2025 年~2030 年(百万米ドル) 171

表 132 動物飼料:漁業副産物市場、地域別、

2020年~2024年(百万米ドル) 172

表 133 動物飼料:漁業副産物市場、地域別、

2025年~2030年(百万米ドル) 172

表 134 動物飼料:水産副産物市場、サブタイプ別、

2020年~2024年(百万米ドル) 173

表 135 動物飼料:水産副産物市場、サブタイプ別、

2025年~2030年 (百万米ドル) 173

表 136 養殖用飼料:漁業副産物市場、地域別、

2020年~2024年(百万米ドル) 174

表 137 養殖用飼料:漁業副産物市場、地域別、

2025年~2030年(百万米ドル) 174

表 138 家畜飼料:漁業副産物市場、地域別、

2020年~2024年(百万米ドル) 175

表 139 家畜飼料:漁業副産物市場、地域別、

2025年~2030年(百万米ドル) 175

表 140 ペットフード添加物:漁業副産物市場、地域別、

2020年~2024年(百万米ドル) 176

表 141 ペットフード添加物:漁業副産物市場、地域別、

2025年~2030年 (百万米ドル) 176

表 142 農業:漁業副産物市場、地域別、

2020年~2024年(百万米ドル) 177

表 143 農業:漁業副産物市場、地域別、

2025年から2030年(百万米ドル) 177

表 144 化粧品およびパーソナルケア:漁業副産物市場、

地域別、2020年から2024年(百万米ドル) 178

表 145 化粧品・パーソナルケア:漁業副産物市場、

地域別、2025年~2030年(百万米ドル) 179

表 146 医薬品および栄養補助食品:漁業副産物市場、

地域別、2020 年~2024 年 (百万米ドル) 179

表 147 医薬品および栄養補助食品:漁業副産物市場、

地域別、2025 年~2030 年(百万米ドル) 180

表 148 工業用途:漁業副産物市場、

地域別、2020 年~2024 年(百万米ドル) 181

表 149 産業用途:漁業副産物市場、

地域別、2025年~2030年(百万米ドル) 181

表 150 漁業副産物市場、地域別、2020年~2024年 (百万米ドル) 190

表 151 漁業副産物タンパク質市場、地域別、

2025–2030 年(百万米ドル) 191

表 152 漁業副産物市場、地域別、2020–2024 年 (キロトン) 191

表 153 漁業副産物市場、地域別、2025年~2030年 (キロトン) 191

表 154 北米:漁業副産物市場、国別、

2020年~2024年 (百万米ドル) 192

表 155 北米:国別水産副産物市場、

2025年~2030年 (百万米ドル) 193

表 156 北米:漁業副産物市場、種類別、

2020年~2024年(百万米ドル) 193

表 157 北米:漁業副産物市場、種類別、

2025年~2030年 (百万米ドル) 193

表 158 北米:漁業副産物市場、種類別、

2020年~2024年(キロトン) 193

表 159 北米:漁業副産物市場、種類別、

2025年~2030年(キロトン) 194

表 160 タンパク質およびタンパク質誘導体:北米漁業

副産物市場、 サブタイプ別、2020年~2024年(百万米ドル) 194

表 161 タンパク質およびタンパク質派生製品:北米漁業

副産物市場、サブタイプ別、2025年~2030年(百万米ドル) 194

表 162 タンパク質およびタンパク質誘導体:北米漁業

副産物市場、サブタイプ別、2020年~2024年(キロトン) 195

表 163 タンパク質およびタンパク質派生製品:北米漁業

副産物市場、サブタイプ別、2025年~2030年(キロトン) 195

表 164 生物活性物質および特殊化合物:北米漁業

副産物市場、サブタイプ別、2020年~2024年(百万米ドル) 195

表 165 生物活性物質および特殊化合物:北米漁業

副産物市場、サブタイプ別、2025年~2030年(百万米ドル) 196

表 166 生物活性物質および特殊化合物:北米漁業

副産物市場、サブタイプ別、2020年~2024年(キロトン)

196

表 167 生物活性物質および特殊化合物:北米漁業

副産物市場、サブタイプ別、2025年~2030年(キロトン) 196

表 168 ミネラル:北米漁業副産物市場、

サブタイプ別、2020年~2024年(百万米ドル) 197

表 169 鉱物:北米漁業副産物市場、

サブタイプ別、2025年~2030年(百万米ドル) 197

表 170 鉱物:北米漁業副産物市場、

サブタイプ別、2020年~2024年 (キロトン) 197

表 171 鉱物:北米の漁業副産物市場、

サブタイプ別、2025年~2030年 (キロトン) 197

表 172 北米:水産副産物市場、供給源別、

2020年~2024年 (百万米ドル) 198

表 173 北米:水産副産物市場、

供給源別、2025年~2030年(百万米ドル) 198

表 174 漁獲漁業:北米水産副産物市場、

サブタイプ別、2020年~2024年 (百万米ドル) 198

表 175 漁獲漁業:北米漁業副産物市場、

サブタイプ別、2025 年~2030 年(百万米ドル) 198

表 176 北米:漁業副産物市場、最終用途産業別、2020年~2024年(百万米ドル) 199

表 177 北米:漁業副産物市場、最終用途産業別、2025年~2030年 (百万米ドル) 199

表 178 動物飼料:北米漁業副産物市場、

サブタイプ別、2020年~2024年 (百万米ドル) 199

表 179 動物飼料:北米の漁業副産物市場、

サブタイプ別、2025 年~2030 年(百万米ドル) 200

表 180 食品・飲料:北米の漁業副産物市場、

サブタイプ別、2020年~2024年(百万米ドル) 200

表 181 食品・飲料:北米の漁業副産物市場、

サブタイプ別、2025年~2030年(百万米ドル) 200

表 182 米国:漁業副産物市場、最終用途産業別、

2020年~2024年(百万米ドル) 201

表 183 米国:漁業副産物市場、最終用途産業別、

2025~2030 年(百万米ドル) 201

表 184 カナダ:漁業副産物市場、最終用途産業別、

2020年~2024年(百万米ドル) 202

表 185 カナダ:漁業副産物市場、最終用途産業別、

2025年~2030年(百万米ドル) 203

表 186 メキシコ:最終用途産業別漁業副産物市場、

2020年~2024年(百万米ドル) 204

表 187 メキシコ:最終用途産業別漁業副産物市場、

2025年~2030年(百万米ドル) 204

表 188 アジア太平洋地域:国別水産副産物市場、

2020年~2024年(百万米ドル) 206

表 189 アジア太平洋地域:国別漁業副産物市場、

2025–2030 年(百万米ドル) 207

表 190 アジア太平洋地域:漁業副産物市場、種類別、

2020年~2024年(百万米ドル) 207

表 191 アジア太平洋地域:漁業副産物市場、種類別、

2025年~2030年 (百万米ドル) 207

表 192 アジア太平洋地域:漁業副産物市場、種類別、2020年~2024年(キロトン) 208

表 193 アジア太平洋地域:漁業副産物市場、種類別、2025年~2030年(キロトン) 208

表 194 タンパク質およびタンパク質誘導体:アジア太平洋地域の漁業副産物市場、サブタイプ別、2020年~2024年(百万米ドル) 208

表 195 タンパク質およびタンパク質派生製品:アジア太平洋地域の漁業副産物市場、サブタイプ別、2025年~2030年(百万米ドル) 209

表 196 タンパク質およびタンパク質誘導体:アジア太平洋地域の漁業副産物市場、サブタイプ別、2020年~2024年(キロトン) 209

表 197 タンパク質およびタンパク質誘導体: アジア太平洋地域の漁業副産物市場、サブタイプ別、2025年~2030年(キロトン) 209

表 198 生物活性物質および特殊化合物:アジア太平洋地域の漁業副産物市場、サブタイプ別、2020年~2024年 (百万米ドル) 210

表 199 生物活性物質および特殊化合物:アジア太平洋地域の漁業

副産物市場、サブタイプ別、2025年~2030年(百万米ドル) 210

表 200 生物活性物質および特殊化合物:アジア太平洋地域の漁業

副産物市場、サブタイプ別、2020年~2024年(キロトン) 210

表 201 生物活性物質および特殊化合物:アジア太平洋地域の漁業

副産物市場、サブタイプ別、2025年~2030年(キロトン) 211

表 202 ミネラル:アジア太平洋地域の漁業副産物市場、

サブタイプ別、2020年~2024年(百万米ドル) 211

表 203 ミネラル:アジア太平洋地域の漁業副産物市場、

サブタイプ別、2025年~2030年(百万米ドル) 211

表 204 鉱物:アジア太平洋地域の漁業副産物市場、

サブタイプ別、2020年~2024年(キロトン) 212

表 205 鉱物:アジア太平洋地域の漁業副産物市場、

サブタイプ別、2025年~2030年(キロトン) 212

表 206 アジア太平洋地域:漁業副産物市場、供給源別、

2020年~2024年 (百万米ドル) 212

表 207 アジア太平洋地域:水産副産物市場、供給源別、

2025年~2030年 (百万米ドル) 212

表 208 漁獲漁業:アジア太平洋地域の漁業副産物市場、

サブタイプ別、2020年~2024年 (百万米ドル) 213

表 209 漁獲漁業:アジア太平洋地域の漁業副産物市場、

サブタイプ別、2025年~2030年(百万米ドル) 213

表 210 アジア太平洋地域:漁業副産物市場、最終用途産業別、

2020年~2024年 (百万米ドル) 213

表 211 アジア太平洋地域:漁業副産物市場、 -製品市場、最終用途産業別、

2025年~2030年(百万米ドル) 214

表 212 動物飼料:アジア太平洋地域の漁業副産物市場、

サブタイプ別、2020年~2024年(百万米ドル) 214

表 213 動物飼料:アジア太平洋地域の漁業副産物市場、

サブタイプ別、2025 年~2030 年(単位:百万米ドル) 214

表 214 食品・飲料:アジア太平洋地域の漁業副産物市場、

サブタイプ別、2020年~2024年(百万米ドル) 215

表 215 食品・飲料:アジア太平洋地域の漁業副産物市場、

サブタイプ別、2025年~2030年(百万米ドル) 215

表 216 中国:漁業副産物市場、最終用途産業別、

2020年~2024年 (百万米ドル) 216

表 217 中国:漁業副産物市場、最終用途産業別、

2025年~2030年(百万米ドル) 216

表 218 インド:漁業副産物市場、最終用途産業別、

2020年~2024年(百万米ドル) 217

表 219 インド:最終用途産業別水産副産物市場、

2025年~2030年(百万米ドル) 217

表 220 日本:最終用途産業別水産副産物市場、

2020年~2024年 (百万米ドル) 218

表 221 日本:最終用途産業別水産副産物市場、

2025年~2030年(百万米ドル) 219

表 222 ベトナム:最終用途産業別水産副産物市場、

2020年~2024年(百万米ドル) 220

表 223 ベトナム:最終用途産業別水産副産物市場、

2025年~2030年(百万米ドル) 220

表 224 タイ:最終用途産業別水産副産物市場、

2020年~2024年(百万米ドル) 221

表 225 タイ:最終用途産業別水産副産物市場、

2025年から2030年(百万米ドル) 221

表 226 オーストラリアおよびニュージーランド:漁業副産物市場、

最終用途産業別、2020年から2024年(百万米ドル) 223

表 227 オーストラリアおよびニュージーランド:漁業副産物市場、

最終用途産業別、2025年~2030年(百万米ドル) 223

表 228 韓国:最終用途産業別水産副産物市場、

2020年~2024年(百万米ドル) 224

表 229 韓国:最終用途産業別水産副産物市場、

2025年~2030年(単位:百万米ドル) 224

表 230 アジア太平洋地域その他:漁業副産物市場、

最終用途産業別、2020年~2024年(単位:百万米ドル) 225

表 231 アジア太平洋地域その他:漁業副産物市場、

最終用途産業別、2025年~2030年(百万米ドル) 226

表 232 ヨーロッパ:国別漁業副産物市場、

2020年~2024年(百万米ドル) 227

TABLE 233 ヨーロッパ:国別漁業副産物市場、

2025年から2030年(百万米ドル) 228

TABLE 234 ヨーロッパ:種類別漁業副産物市場、2020年から2024年 (百万米ドル) 228

表 235 ヨーロッパ:漁業副産物市場、種類別、2025年~2030年(百万米ドル) 228

表 236 ヨーロッパ:漁業副産物市場、種類別、2020年~2024年 (キロトン) 229

表 237 ヨーロッパ:漁業副産物市場、種類別、2025年~2030年 (キロトン) 229

表 238 タンパク質およびタンパク質誘導体:ヨーロッパの漁業副産物市場、

サブタイプ別、2020 年~2024 年(百万米ドル) 229

表 239 タンパク質およびタンパク質誘導体:ヨーロッパの漁業副産物市場、

サブタイプ別、2025年~2030年(百万米ドル) 230

表 240 タンパク質およびタンパク質誘導体:ヨーロッパの漁業副産物市場、

サブタイプ別、2020年~2024年(キロトン) 230

表 241 タンパク質およびタンパク質誘導体:ヨーロッパの漁業副産物市場、

サブタイプ別、2025年から2030年(キロトン) 230

表 242 生物活性物質および特殊化合物: ヨーロッパの漁業副産物市場、サブタイプ別、2020年~2024年(百万米ドル) 231

表 243 生物活性物質および特殊化合物:ヨーロッパの漁業副産物市場、サブタイプ別、2025年~2030年(百万米ドル) 231

| ※参考情報 水産副産物とは、水産物の加工や生産過程において発生する、主に食用とならない部分や、利用価値のあるが市場で流通していない部分を指します。これには魚の内臓や皮、骨、頭、鱗などが含まれており、これらは通常廃棄されがちですが、近年ではその用途が見直されています。 水産副産物の種類にはさまざまなものがあります。まず、魚の内臓は栄養価が高く、特に肝臓にはオメガ-3脂肪酸やビタミンAが豊富に含まれています。このため、内臓は肝油や健康食品の原料として利用されることが多いです。また、皮はコラーゲンが豊富で、美容関連の商品や食品に加工されます。骨や鱗は、サプリメントや健康食品に加工されるほか、出汁やスープの素材としても使用されます。 水産副産物は多くの用途に利用されますが、その中でも飼料や肥料としての活用が注目されています。魚の副産物から得られるタンパク質や脂肪は、鶏や豚などの家畜の飼料として非常に価値があります。また、環境への負荷を軽減する視点からも、廃棄物のリサイクルという観点で重要な役割を果たしています。さらに、これらの副産物は農業における有機肥料としても使われ、土壌改良や植物の栄養源となることもあります。 最近では水産副産物を利用した新しい製品の開発が進められています。例えば、フィッシュオイルは健康志向の消費者に人気があり、サプリメントや機能性食品として販売されています。また、魚の皮を使ったゼラチンやコラーゲン製品は、美容業界でも需要が高まっています。さらに、フィッシュミールと呼ばれる粉末は、飼料業界で広く使用され、高品質なタンパク質源として重宝されています。 水産副産物の利用に関連する技術も進化しています。例えば、バイオテクノロジーを用いた加工技術が注目を集めており、副産物から有用な成分を効率的に抽出する方法が研究されています。酵素や微生物を利用した発酵技術も、発酵食品としての価値を高めるために活用されています。これにより、食品安全性の向上や栄養価の増加が期待されています。 また、これらの副産物の利用はサステナビリティの概念とも密接に関わっています。持続可能な資源利用が求められる現代において、廃棄物の発生を抑えることや、環境に優しい製品を創出することは企業にとって重要な課題です。水産副産物を有効活用することで、食品廃棄物の削減や資源の循環利用が実現され、より持続可能な社会の構築に寄与することが可能になります。 しかし、水産副産物の利用にはいくつかの課題も存在します。品質管理や衛生管理が求められるため、適切な技術や基準を確立する必要があります。また、消費者への啓発活動も重要であり、副産物を利用した製品の魅力を伝えることで市場の受け入れを促進することが求められます。 近年では、環境意識の高まりや健康志向の影響により、水産副産物の利用はますます拡大しています。今後はさらに多様な分野での応用が期待されており、食品産業だけでなく医療や美容、農業など様々な分野での展開が進むでしょう。水産物の持続可能な利用を考える上で、水産副産物の活用は欠かせない要素となっています。 |