主なポイント

原材料別

医薬品包装市場には、プラスチック、紙・板紙、ガラス、金属、その他の素材が用いられます。これらの原材料は、バリア性、化学的適合性、耐久性、持続可能性においてそれぞれ異なる特長を有しており、健康関連用途の多様な剤形包装に適しています。

種類別

医薬品包装市場には、ボトル(プラスチック製)、ブリスターパック、ラベル及びその他の付属品、キャップ・栓、特殊医療用バッグ、プレフィルドシリンジ、温度管理包装(CLS)、パウチ及びストリップパック、アンプル、バイアル、プレフィルド吸入器、薬剤用チューブ、瓶・キャニスター、カートリッジ、その他の包装が含まれます。各医薬品包装の種類には、保護性、安全性、利便性、保存期間の延長など固有の利点があり、多様な薬剤、剤形、患者層に対応可能な包装選択肢となっております。

薬剤送達経路別

薬剤送達経路には、経口、肺、経皮、注射、局所、鼻腔、眼科用、静脈内、その他の送達モードが含まれます。薬剤送達の必要性は、患者の病状治療における投与量の正確性、患者の快適性と自己投与の容易さ、繊細な製剤を扱う作業員の安全性、そして厳格な規制順守を維持しつつ有効性と信頼性を提供することにあります。

包装の種類別

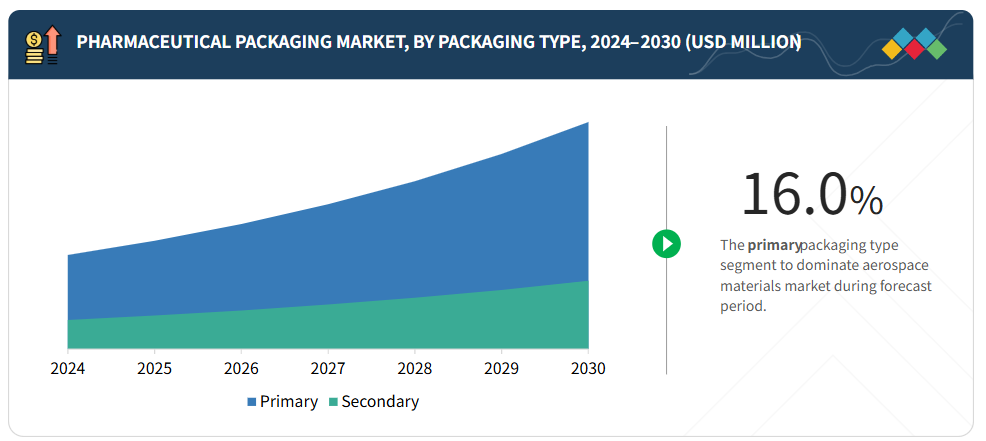

医薬品包装には、一次包装と二次包装の2種類があります。一次医薬品の包装の需要は、薬剤の安定性を維持するための製品保護、患者様と医療提供者様にとっての利便性、改ざん防止やチャイルドレジスタンスなどの安全機能、そして世界各国の規制要件を満たす能力によって牽引されています。

地域別

アジア太平洋地域は、医療費の増加、医薬品製造の拡大、手頃な価格のジェネリック医薬品への需要の高まりに支えられ、医薬品包装市場において最も急速に成長する地域と見込まれています。

競争環境

医薬品包装市場の主要企業は、買収、提携、新製品開発を含む有機的・無機的成長戦略を両輪で推進しております。アムコール社、ゲレスハイマー社、ショット社、アプターグループ社、ウェスト・ファーマシューティカル・サービス社などの企業は、安全で革新的かつエコフレンドリーな医薬品包装への需要増に対応すべく、持続可能な包装ソリューション、スマート包装技術、地域展開によるポートフォリオ拡大を進めております。

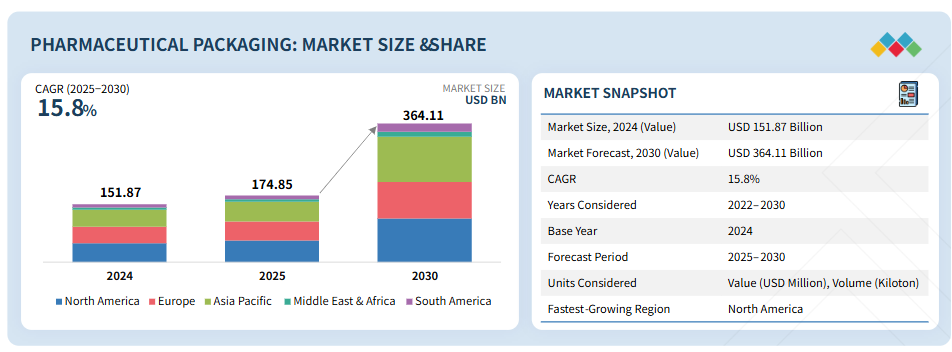

医薬品包装市場は、世界的な医療需要の高まりと包装技術の進歩により、今後数年間で大幅な成長が見込まれます。医薬品包装は、薬剤の安全性向上、患者の利便性向上、保存期間延長といった多くの利点に加え、厳格な規制への対応や新製品需要の増加に対応するため、進化を続けています。経口固形剤、注射剤、生物学的製剤、特殊医薬品など多様な用途において、軽量で強固かつ持続可能な包装構成の必要性が高まることで、医薬品包装市場は安全で確実かつ効果的な医療アクセスを実現する不可欠な手段としての地位を確立するでしょう。

顧客の顧客に影響を与えるトレンドとディスラプション

医薬品業界のビジネスは、変化する顧客動向や市場の様々な分野におけるディスラプションの影響を受けています。医薬品メーカー、受託製造機関、医療は、医薬品包装メーカーにとって極めて重要です。最終ユーザーは患者様または医療専門家です。これらの市場領域における需要は、患者様にとって使いやすい包装への需要、持続可能性、デジタルヘルスと医薬品の融合、規制順守といったトレンドの影響を受け、これらは薬剤の投与や患者様の服薬遵守に影響を及ぼす可能性があります。医薬品の販売動向や患者様の治療成果の変化は、包装サプライヤーの収益に影響を与え、ひいては医薬品包装産業全体の成長と競争力に影響を及ぼします。

市場エコシステム

医薬品包装市場エコシステムの分析によれば、医薬品包装ソリューションの安全な生産、流通、最終使用に貢献する広範かつ相互に関連するステークホルダーが存在します。このエコシステムには、上流の原材料供給業者(プラスチック、ガラス、アルミニウム、板紙の生産者を含む)、専門的な医薬品包装メーカー、グローバルおよび地域の流通業者、規制当局、そして製薬会社やバイオテクノロジー企業を中心とした幅広い最終用途産業が含まれます。革新的な包装形態への需要増加、シリアル化や持続可能性に関する規制強化、進化する薬剤送達システムへの市場の対応は、材料の革新から患者のコンプライアンスに至るまでを包括する、関係性に基づくバリューチェーンの重要性を浮き彫りにしています。

地域

予測期間において、アジア太平洋地域は世界の医薬品包装市場で最も急速に成長する地域となる見込みです

アジア太平洋地域は、医療費支出の増加、医薬品製造の急速な成長、そして近代的な医療システムへのアクセス拡大により、予測期間中に金額別で最も急速に成長する医薬品包装市場となる見込みです。中国やインドなどの国々は、ジェネリック医薬品の製造・輸出におけるグローバルハブとなりつつあり、手頃な価格で高品質な包装資材に対する需要を大幅に促進しています。インドにおける「Pharma Vision 2030」を含む政府プログラムの導入や、中国における政策環境の整備は、新たな包装技術や包装基準への投資を促進しています。慢性疾患や生活習慣病の増加傾向に加え、中産階級の拡大により、新たな包装形態や薬剤送達システムに対する市場が拡大する見込みです。さらに、多国籍製薬企業が本地域への進出を模索する中、より高度で一元調達可能な持続可能なスマート医薬品包装に対する市場需要が急増し、アジア太平洋地域が市場の主要な成長エンジンとなるでしょう。

医薬品包装市場:企業評価マトリックス

アムコール社(スター)は、広範なグローバル展開、フレキシブル包装・リジッド包装・特殊包装を網羅する深い製品ポートフォリオ、そして持続可能性に関する研究開発への注力により、医薬品包装企業向け市場マトリックスをリードしております。同社は医薬品の安全かつ確実な供給を実現すると同時に、世界中の多様な医薬品ニーズに対応し、そのリーダーシップを確固たるものにしております。ゲレスハイマーAG(新興リーダー)は、一次包装における技術的優位性、バイオ医薬品への注力強化、カスタマイズされた薬剤送達システムにより、着実に地位を向上させております。アムコは規模と革新性によってリーダーシップを強化し続ける一方、ゲレスハイマーは専門性、事業拡大、重点分野への集中により、リーダーポジションへの強い動きを見せております。

主要市場プレイヤー

Amcor plc (Switzerland)

Gerresheimer AG (Germany)

Schott AG (Germany)

Aptar Group, Inc. (US)

BD (US)

1 はじめに 28

1.1 調査目的 28

1.2 市場定義 28

1.3 調査範囲 29

1.3.1 対象市場および地域範囲 29

1.3.2 対象および除外項目 30

1.3.3 対象年度 31

1.3.4 対象単位 31

1.3.4.1 通貨/価値単位 31

1.3.4.2 数量単位 31

1.4 制限事項 31

1.5 ステークホルダー 32

1.6 変更点の要約 32

2 調査方法 33

2.1 調査データ 33

2.1.1 二次データ 34

2.1.1.1 主な二次情報源の一覧 34

2.1.1.2 二次情報源からの主なデータ 34

2.1.2 一次データ 35

2.1.2.1 一次情報源からの主要データ 35

2.1.2.2 業界に関する主な知見 36

2.1.2.3 一次インタビューの内訳 36

2.2 市場規模の推定 37

2.2.1 ボトムアップアプローチ 37

2.2.2 トップダウンアプローチ 38

2.3 データの三角測量 38

2.4 調査の前提条件 40

2.5 成長率の予測/評価 40

2.5.1 供給側 41

2.5.2 需要側 41

2.6 リスク評価 41

2.7 制限事項 41

3 エグゼクティブサマリー 42

4 プレミアムインサイト 47

4.1 医薬品包装市場における魅力的な機会 47

4.2 医薬品包装市場、原材料別 47

4.3 医薬品包装市場、タイプ別 48

4.4 医薬品包装市場、包装タイプ別 48

4.5 医薬品包装市場、薬剤送達別 49

4.6 主要国別医薬品包装市場 49

5 市場概要 50

5.1 はじめに 50

5.2 市場動向 50

5.2.1 推進要因 51

5.2.1.1 新興経済国における医療支出および製薬産業の成長 51

5.2.1.2 薬剤送達デバイスおよびブリスター包装の需要増加 52

5.2.1.3 医薬品包装における技術の進歩 52

5.2.2 抑制要因 53

5.2.2.1 ダイナミックな規制政策による包装コスト全体の増加 53

5.2.2.2 新興経済国における適切な医療へのアクセス不足 53

5.2.3 機会 54

5.2.3.1 一次医薬品包装の需要の増加 54

5.2.3.2 個別化医療の成長 54

5.2.4 課題 55

5.2.4.1 偽造製品の防止 55

5.2.4.2 イノベーションとコスト効率のバランス 55

5.3 顧客のビジネスに影響を与えるトレンド/混乱 55

5.4 エコシステム分析 56

5.5 バリューチェーン分析 58

5.6 規制の展望 59

5.6.1 規制機関、政府機関、その他の組織 59

5.6.2 規制 62

5.6.2.1 21 CFR Part 211 – 完成医薬品に関する現行適正製造基準(cGMP)(米国) 62

5.6.2.2 連邦改ざん防止法(米国、1983年) 62

5.6.2.3 公正包装表示法(FPLA、米国、1967年) 62

5.6.2.4 適正製造基準(GMP – WHOガイドライン) 62

5.6.2.5 ISO 15378:2017 – 医薬品用一次包装材料 62

5.6.2.6 欧州薬局方(Ph. Eur.) 63

5.6.2.7 米国薬局方(USP) 63

5.6.2.8 日本薬局方(JP) 63

5.6.2.9 医療機器に関する規則(EU)2017/745(MDR – 欧州) 63

5.6.2.10 国際調和会議(ICH)ガイドライン 63

5.7 貿易分析 63

5.7.1 輸入シナリオ(HSコード392310) 63

5.7.2 輸出シナリオ(HSコード392310) 64

5.8 価格分析 65

5.8.1 主要企業の平均販売価格の傾向(原材料別) 66

5.8.2 平均販売価格の傾向(地域別) 66

5.9 技術分析 67

5.9.1 主要技術 67

5.9.1.1 ナノテクノロジー 67

5.9.1.2 食品バイオロジックの包装 67

5.9.2 補完技術 68

5.9.2.1 スマート包装 68

5.9.3 関連技術 68

5.9.3.1 偽造防止技術 68

5.10 特許分析 68

5.10.1 はじめに 68

5.10.2 特許の法的状況 70

5.10.3 管轄権分析 70

5.11 ケーススタディ分析 71

5.11.1 より優れた薬剤送達のための防湿技術 71

5.11.2 より優れた通気性のためのカスタム技術 71

5.11.3 MD ロジスティクスによる業務の効率化とコスト削減

72

5.12 主要な会議およびイベント

5.13 投資および資金調達シナリオ

5.14 医薬品包装市場に対する GEN AI/AI の影響

5.14.1 はじめに 74

5.14.2 AI を活用した追跡およびブロックチェーンの統合 74

5.14.3 AI による医薬品のセキュリティ強化 75

5.14.4 スマートで接続された医薬品包装 75

5.15 ポーターの 5 つの力分析 75

5.15.1 新規参入者の脅威 76

5.15.2 代替品の脅威 76

5.15.3 購入者の交渉力 76

5.15.4 供給者の交渉力 77

5.15.5 競争の激しさ 77

5.16 主要な利害関係者と購入基準 77

5.16.1 購入プロセスにおける主要な利害関係者 77

5.16.2 購買基準 79

5.17 マクロ経済分析 80

5.17.1 はじめに 80

5.17.2 GDP の動向と予測 80

5.18 2025 年の米国関税が医薬品包装市場に与える影響 81

5.18.1 はじめに 81

5.18.2 主な関税率 81

5.18.3 国/地域への影響 81

5.18.3.1 米国 81

5.18.3.2 欧州 81

5.18.3.3 アジア太平洋地域 81

5.18.4 種類への影響 82

5.18.4.1 プラスチックボトル 82

5.18.4.2 薬用チューブ 82

5.18.4.3 その他の種類 82

6 包装の種類別医薬品包装市場 83

6.1 はじめに 84

6.2 一次包装 85

6.2.1 医薬品送達システム向けの革新的な包装ソリューションが市場を牽引 85

6.3 二次包装 85

6.3.1 プレフィルド容器および送達デバイスの採用増加が需要を牽引 85

6.3.1 需要を刺激するプレフィルド容器および送達装置の採用の増加 85

7 原材料別の医薬品包装市場 86

7.1 はじめに 87

7.1 はじめに 87

7.2 プラスチック 89

7.2.1 優れたバリア性と費用対効果による市場の牽引 89

7.2.2 高密度ポリエチレン 90

7.2.3 ポリエステル 90

7.2.3 ポリエステル 90

7.2.4 ポリプロピレン 90

7.2.5 低密度ポリエチレン 90

7.2.6 ポリ塩化ビニル 91

7.2.7 環状オレフィン共重合体 91

7.2.8 ポリエチレンテレフタレート 91

7.3 紙および板紙 91

7.3.1 市場を牽引する二次包装の革新 91

7.4 ガラス 93

7.4.1 市場を後押しする耐薬品性と効果的な保護 93

7.5 金属 95

7.5.1 市場を牽引するブリスター包装用アルミニウムの使用増加 95

7.6 その他の原材料 96

8.1 医薬品包装市場、薬剤投与方法別 98

8 医薬品包装市場、薬剤送達方法別 98

8.1 はじめに 99

8.2 経口 101

8.2.1 ナノキャリアおよびシクロデキストリンの採用が市場を牽引 101

8.3 注射剤 102

8.3.1 市場を後押しする生物学的製剤の使用の増加 102

8.4 外用薬 103

8.4.1 皮膚疾患の有病率の増加による外用薬の需要の増加 103

8.5 眼科用 104

8.5.1 眼科疾患の有病率の増加が市場を牽引 104

8.6 鼻用 105

8.6.1 迅速な吸収と即効性により鼻用点鼻薬の需要が拡大 105

8.7 肺用 106

8.7.1 肺疾患の症例増加が市場を牽引 106

8.8 経皮 107

8.8.1 無痛の薬物送達および自己投薬に対する需要の高まりが市場を牽引 107

8.9 静脈内投与 108

8.9.1 慢性疾患の発生率の高さが需要を牽引 108

8.10 その他の薬剤投与モード 109

9 医薬品包装市場、タイプ別 111

9.1 はじめに 112

9.2 プラスチックボトル 114

9.2.1 経口薬の包装での広範な使用が需要を牽引 114

9.2.2 標準的なプラスチックボトル 115

9.2.3 プラスチック製ディスペンサーボトル 115

9.2.4 プラスチックジャー 116

9.3 ブリスターパック 116

9.3.1 市場を牽引する抗菌性および不正開封防止機能 116

9.3.2 コンパートメントパック 117

9.3.3 ウォレットパック 117

9.4 ラベルおよび付属品 117

9.4.1 市場を牽引する医薬品説明に関する厳格なガイドライン 117

9.4.2 自己粘着性 118

9.4.3 ダイカット 118

9.4.4 ホログラフィックストリップ 119

9.4.5 改ざん防止 119

9.4.6 その他のラベルおよび付属品 119

9.5 キャップおよびクロージャー 119

9.5.1 子供用安全包装および改ざん防止包装の需要

市場の成長を促進 119

9.6 医療用特殊バッグ 120

9.6.1 慢性疾患の増加が需要を牽引 120

9.7 プレフィルドシリンジ 121

9.7.1 高品質の薬剤投与システムの需要の増加が

市場を後押し 121

9.8 温度管理包装 122

9.8.1 温度に敏感な医薬品および

ワクチンの需要の増加が市場を牽引 122

9.9 ポーチおよびストリップパック 123

9.9.1 費用対効果の高いソリューションの需要の増加が市場を牽引 123

9.10 アンプル 124

9.10.1 市場を牽引する小容量ソリューションの需要の増加 124

9.11 バイアル 125

9.11.1 成長を牽引するワクチン包装用バイアルの需要 125

9.12 プレフィルド吸入器 126

9.12.1 便利で環境に優しい包装に対する高い需要が市場を牽引 126

9.12.2 定量吸入器 127

9.12.3 ドライパウダー吸入器 127

9.13 薬剤チューブ 128

9.13.1 皮膚疾患の治療需要の増加が市場を牽引 128

9.13.2 複合チューブ 129

9.13.3 オールプラスチックチューブ 129

9.13.4 折りたたみ式金属チューブ 129

9.14 ジャー&キャニスター 129

9.14.1 乾燥剤キャニスターの需要を後押しする効果的なバリア特性 129

9.15 カートリッジ 130

9.15.1 慢性疾患における使用の増加が市場を牽引 130

9.16 その他のタイプ 131

10 地域別医薬品包装市場 133

10.1 はじめに 134

10.2 北米 135

10.2.1 米国 140

10.2.1.1 医薬品包装の急速な技術進歩が成長を促進 140

10.2.2 カナダ 142

10.2.2.1 医薬品産業の拡大と医薬品消費の増加が市場を後押し 142

10.2.3 メキシコ 144

10.2.3.1 慢性疾患の増加と自由貿易協定の存在が医薬品需要を後押し 144

10.3 ヨーロッパ 146

10.3.1 ドイツ 152

10.3.1.1 生物学的製剤および持続可能な素材への投資、包装廃棄物削減に関する EU 規制への適合が市場を牽引 152

10.3.2 フランス 154

10.3.2.1 ジェネリック医薬品に対する高い需要と生物学的製剤への投資が市場を牽引 154

10.3.3 イタリア 156

10.3.3.1 医薬品輸出の増加が市場を後押し 156

10.3.4 英国 158

10.3.4.1 信頼性の高い法制度と強力な知的財産保護による医薬品製造の革新が市場を牽引 158

10.3.5 スペイン 160

10.3.5.1 高品質で費用対効果の高い製造能力、医療分野における確立された研究開発施設が需要を押し上げる 160

10.3.6 ロシア 162

10.3.6.1 国内医薬品生産を促進する政府の取り組みが市場を牽引 162

10.3.7 その他のヨーロッパ諸国 164

10.4 アジア太平洋地域 166

10.4.1 中国 172

10.4.1.1 生物学的製剤およびバイオシミラー医薬品の研究開発への投資増加が市場を牽引 172

10.4.2 日本 174

10.4.2.1 製品革新における世界的なリーダーであり、高齢化が進んでいることから医薬品需要が牽引 174

10.4.3 韓国 176

10.4.3.1 市場を牽引する、よく発達した医療産業と大手製薬メーカーの存在 176

10.4.4 インド 178

10.4.4.1 市場を牽引する、ジェネリック医薬品の国内消費と輸出の規模の大きさ 178

10.4.5 オーストラリア 180

10.4.5.1 メディケアおよびPBS制度の広範な採用が市場を牽引する 180

10.4.6 その他のアジア太平洋地域 182

10.5 南アメリカ 184

10.5.1 ブラジル 189

10.5.1.1 必要な原材料の豊富な入手可能性、費用対効果の高い労働力、および堅調な規制政策が市場を後押しする 189

10.5.2 アルゼンチン 191

10.5.2.1 非感染性疾患の蔓延により、急激な経済減速にもかかわらず市場が拡大、政府の安定化策により改善 191

10.5.3 その他の南アメリカ 193

10.6 中東およびアフリカ 195

10.6.1 サウジアラビア 201

10.6.1.1 医療サービスへのより包括的なアクセスが医薬品需要を刺激 201

10.6.2 アラブ首長国連邦 203

10.6.2.1 国内医薬品生産の取り組みの増加が市場を牽引 203

10.6.3 南アフリカ 205

10.6.3.1 ジェネリック医薬品の使用が徐々に増加し、市場を牽引する 205

10.6.4 その他の中東およびアフリカ諸国 206

11 競争環境 209

11.1 概要 209

11.2 主要企業の戦略 209

11.3 市場シェア分析 211

11.4 収益分析 214

11.5 企業評価および財務指標 215

11.5.1 企業評価 216

11.5.2 財務指標 216

11.6 製品/ブランド比較 217

11.7 企業評価マトリックス:主要企業、2024年 219

11.7.1 スター 219

11.7.2 新興リーダー 219

11.7.3 普及型プレイヤー 219

11.7.4 参加者 219

11.7.5 企業のフットプリント:主要企業、2024年 221

11.7.5.1 企業のフットプリント 221

11.7.5.2 地域別フットプリント 221

11.7.5.3 原材料のフットプリント 222

11.7.5.4 タイプ別フットプリント 223

11.7.5.5 医薬品配送のフットプリント 224

11.7.5.6 包装タイプ別フットプリント 225

11.8 企業評価マトリックス:スタートアップ/中小企業、2024年 225

11.8.1 先進的な企業 225

11.8.2 対応力のある企業 225

11.8.3 ダイナミックな企業 226

11.8.4 スタートブロック 226

11.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 227

11.8.5.1 主要スタートアップ/中小企業の詳細リスト 227

11.8.5.2 主要スタートアップ/中小企業における競争力ベンチマーク 228

11.9 競争シナリオ 229

11.9.1 製品発売 229

11.9.2 取引 232

11.9.3 事業拡大 236

12 企業プロフィール 241

12.1 主要企業 241

12.1.1 AMCOR PLC(BERRY GLOBAL を含む) 241

12.1.1.1 事業概要 241

12.1.1.2 提供製品・ソリューション・サービス 242

12.1.1.3 最近の動向 244

12.1.1.3.1 製品発売 244

12.1.1.3.2 取引 245

12.1.1.3.3 事業拡大 245

12.1.1.4 MnMの見解 246

12.1.1.4.1 勝利の権利 246

12.1.1.4.2 戦略的選択 246

12.1.1.4.3 弱みと競争上の脅威 247

12.1.2 GERRESHEIMER AG 248

12.1.2.1 事業概要 248

12.1.2.2 提供製品/ソリューション/サービス 249

12.1.2.3 最近の動向 251

12.1.2.3.1 製品発売 251

12.1.2.3.2 取引 252

12.1.2.3.3 事業拡大 253

12.1.2.4 MnMの見解 254

12.1.2.4.1 勝利の権利 254

12.1.2.4.2 戦略的選択 254

12.1.2.4.3 弱点と競争上の脅威 254

12.1.3 SCHOTT AG 255

12.1.3.1 事業概要 255

12.1.3.2 提供製品/ソリューション/サービス 256

12.1.3.3 最近の動向 257

12.1.3.3.1 製品発売 257

12.1.3.3.2 取引 258

12.1.3.3.3 事業拡大 258

12.1.3.4 MnMの見解 259

12.1.3.4.1 勝利の権利 259

12.1.3.4.2 戦略的選択 259

12.1.3.4.3 弱点と競争上の脅威 260

12.1.4 APTARGROUP, INC. 261

12.1.4.1 事業概要 261

12.1.4.2 提供製品/ソリューション/サービス 262

12.1.4.3 最近の動向 263

12.1.4.3.1 製品発売 263

12.1.4.3.2 取引 264

12.1.4.4 MnMの見解 265

12.1.4.4.1 勝利の権利 265

12.1.4.4.2 戦略的選択 265

12.1.4.4.3 弱点と競争上の脅威 265

12.1.5 BD 266

12.1.5.1 事業概要 266

12.1.5.2 提供製品/ソリューション/サービス 268

12.1.5.3 最近の動向 268

12.1.5.3.1 製品発売 268

12.1.5.3.2 取引 269

12.1.5.3.3 事業拡大 270

12.1.5.4 MnMの見解 270

12.1.5.4.1 勝利の権利 270

12.1.5.4.2 戦略的選択 270

12.1.5.4.3 弱点と競合上の脅威 271

12.1.6 WESTROCK COMPANY 272

12.1.6.1 事業概要 272

12.1.6.2 提供製品/ソリューション/サービス 273

12.1.6.3 最近の動向 273

12.1.6.3.1 取引 273

12.1.6.4 MnMの見解 273

12.1.7 NIPRO 274

12.1.7.1 事業概要 274

12.1.7.2 提供製品/ソリューション/サービス 275

12.1.7.3 最近の動向 276

12.1.7.3.1 製品発売 276

12.1.7.4 MnM の見解 276

12.1.8 CATALENT, INC 277

12.1.8.1 事業概要 277

12.1.8.2 提供製品/ソリューション/サービス 278

12.1.8.3 最近の動向 279

12.1.8.3.1 取引 279

12.1.8.3.2 事業拡大 280

12.1.8.4 MnMの見解 281

12.1.9 SEALED AIR 282

12.1.9.1 事業概要 282

12.1.9.2 提供製品・ソリューション・サービス 283

12.1.9.3 最近の動向 284

12.1.9.3.1 製品発売 284

12.1.9.3.2 取引 284

12.1.9.4 MnMの見解 285

12.1.10 WEST PHARMACEUTICAL SERVICES, INC. 286

12.1.10.1 事業概要 286

12.1.10.2 提供製品・ソリューション・サービス 287

12.1.10.3 最近の動向 288

12.1.10.3.1 製品発売 288

12.1.10.3.2 取引 289

12.1.10.3.3 事業拡大 289

12.1.10.4 MnMの見解 290

12.2 その他のプレーヤー 291

12.2.1 ALPLA 291

12.2.2 ARDAGH GROUP S.A. 292

12.2.3 CCL INDUSTRIES INC. 293

12.2.4 フランク・ノエ 294

12.2.5 GAPLAST GMBH 295

12.2.6 ロンザ 296

12.2.7 モンディ 297

12.2.8 NOLATO AB 298

12.2.9 ORIGIN PHARMA PACKAGING 299

12.2.10 COMAR 300

12.2.11 BILCARE LIMITED 301

12.2.12 SGD PHARMA 302

12.2.13 SILGAN PLASTICS 303

12.2.14 VETTER PHARMA INTERNATIONAL GMBH 304

12.2.15 SVAM TOYAL PACKAGING INDUSTRIES PVT. LTD. 305

13 付録 306

13.1 ディスカッションガイド 306

13.2 KNOWLEDGESTORE:MARKETSANDMARKETS の購読ポータル 310

13.3 カスタマイズオプション 312

13.4 関連レポート 312

13.5 著者詳細 313

| ※参考情報 医薬品用包装は、医薬品を適切に保護し、使用者に情報を提供するための重要な手段です。医薬品はその特性上、適切な包装がなければ品質が低下し、効果が損なわれる可能性があります。したがって、医薬品用包装は、物理的な保護だけでなく、化学的、微生物的な面でも医薬品を守る役割を果たしています。 医薬品用包装には大きく分けて二つの主要な種類があります。一つは一次包装で、これは直接医薬品と接触する包装のことです。例えば、錠剤やカプセルの場合のブリスター包装や、液体医薬品のボトルがこれに該当します。一次包装は医薬品の性質に応じて選ばれ、光、湿気、酸素などの外的要因から医薬品を保護します。 もう一つは二次包装で、これは一次包装を保護するために使われる包装です。主に流通の際の衝撃からの保護や、在庫管理のための役割があります。箱や外装袋などがこのカテゴリーに含まれます。また、二次包装には、複数の一次包装をまとめる機能もあります。これによって、医薬品の取り扱いや輸送が効率的に行われます。 医薬品用包装の用途は多岐にわたります。第一に、製品の品質を保持することです。特に医薬品は製造から消費までの間に、温度や湿度、光などの影響を受けやすいため、適切な包装が欠かせません。第二に、安全性の提供です。誤飲や誤用を防ぐために、子供に対して安全な設計が求められることもあります。第三に、使用情報の提供です。包装は、用法・用量、注意事項、有効期限などの重要な情報を消費者に伝える手段としても機能します。 関連技術としては、さまざまな素材が利用されています。プラスチック、ガラス、金属などの素材が一般的ですが、最近ではエコロジーや持続可能性を考慮した生分解性プラスチックやリサイクル可能な素材の開発も進行中です。また、機能性材料として、酸素吸収剤や湿気吸収剤などが包装に組み込まれることもあります。これにより、医薬品の安定性をより高めることが可能になります。 さらに、印刷技術の進化により、高精度な印刷が可能となり、製品に必要な情報を見やすく確実に伝えることができるようになりました。QRコードやバーコードなどのデジタル技術を用いることで、トレーサビリティの向上も図られています。これにより、製品の追跡が容易になり、安全性の確保にも寄与しています。 また、最近ではスマート包装技術が注目を集めています。この技術では、センサーが組み込まれた包装が開発されており、温度や湿度の変化を検知することが可能です。これにより、保存状態が医薬品の品質に影響を与える場合に、リアルタイムでの問題検知が可能となります。 このように、医薬品用包装は製品の品質保持、安全性、情報提供の観点から非常に重要であり、さまざまな進化を遂げています。今後も、技術革新が進むにつれて、より安全で使いやすい包装が求められるでしょう。医薬品業界における包装技術の発展は、患者の健康と安全を支える上で不可欠な要素であると言えます。医薬品用包装の重要性を理解し、その進化を注視することが、これからの医療環境の向上につながると期待されます。 |