臓器保存市場における魅力的な機会

アジア太平洋地域

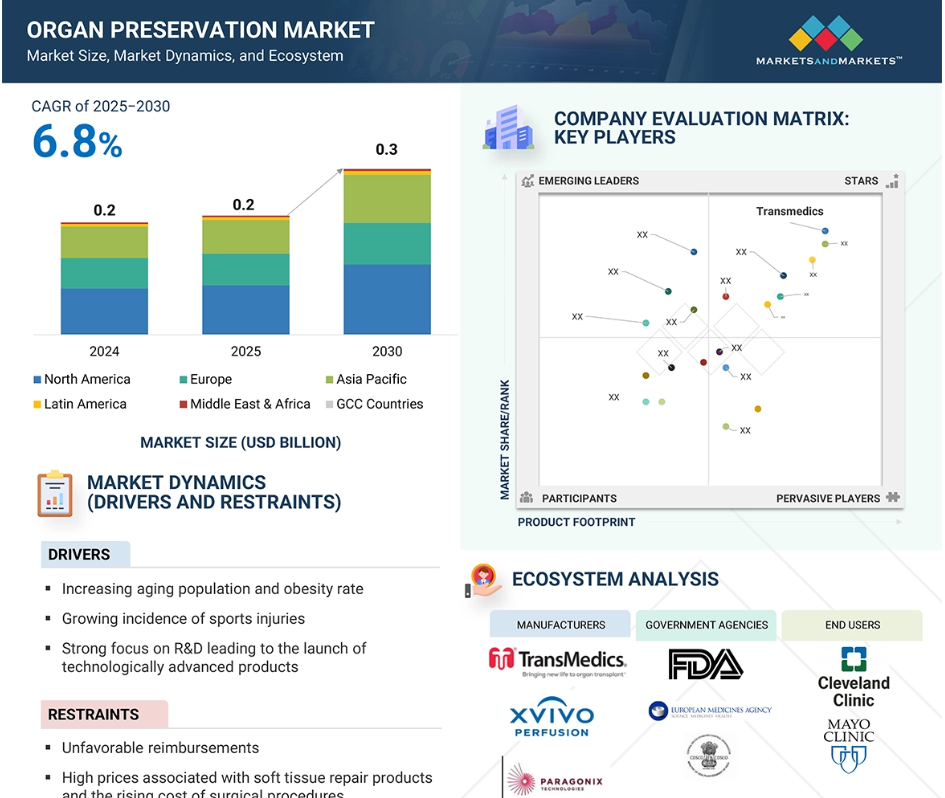

アジア太平洋地域は、予測期間中に最も高いCAGRで成長する見込みです。アジア太平洋地域の高い成長率は、政府の支援政策、国民の意識の向上、臓器提供の増加に起因しています。特に中国では、一般市民への教育や支援活動の強化、移植技術の進歩により、臓器提供率が向上しています。インドの医療インフラの急速な改善は、市場の成長を後押しするだけでなく、医療ツーリズムの促進にもつながっています。同様の動きは市場成長にも寄与すると予想されます。

世界の臓器保存市場は、複合的な要因によって大きな成長を遂げています。多臓器不全や慢性疾患の世界的な罹患率の上昇と高齢者人口の拡大が相まって、臓器移植の需要が急増しています。

技術の進歩も市場拡大に重要な役割を果たしています。低体温マシン灌流や常温マシン灌流などの保存手段の革新は、従来型の静的低温保存法を超えて臓器の生存期間を延長し、移植成績を向上させ、使用可能なドナー臓器のプールを拡大しています。

2024年の市場で最大のシェアを占めたのは南米アメリカ。

2024年の北米のシェアが大きいのは、医療インフラの整備が進んでいること、臓器移植の件数が多いこと、慢性疾患による臓器不全の有病率が上昇していること、臓器提供・移植プログラムに対する政府・民間セクターの支援がしっかりしていることなどが要因です。

世界の臓器保存市場のダイナミクス

推進要因:多臓器不全につながる慢性疾患の負担増

慢性疾患、外傷、末期臓器不全の負担増は、臓器保存市場拡大の大きな原動力となっています。腎不全、肝不全、心不全などの疾患の増加により、臓器移植に対する世界的なニーズが高まり続ける中、保存や輸送中に臓器の生存能力を維持するための、信頼性が高く効率的な保存ソリューションに対する需要も並行して高まっています。

このような移植手術の急増は、革新的な保存技術とソリューションの重要性を浮き彫りにしています。市場では、UW(ウィスコンシン大学)ソリューション、Custodiol HTKなど、ドナー臓器の構造的・機能的完全性を維持する上で重要な特殊保存ソリューションの利用が増加しています。これらのソリューションは、虚血障害を軽減し、移植成功率を高める上で重要な役割を果たします。

課題:臓器移植の高コスト

臓器移植は、熟練した外科医、専門的な輸送手段、高価な薬剤など、複数の高額な要素を伴う複雑で費用のかかる医療処置です。入院、臓器摘出、保存から術後のケアや免疫抑制療法に至るまで、累積コストは患者の経済的負担を大幅に増加させます。

医療費だけでなく、旅費、宿泊費、食費、診断検査費、移植センターでの経過観察(特に長期観察期間中)のための追加出費に直面することも少なくありません。こうした費用は、特に低所得者層の患者にとって大きな負担となる可能性があり、住宅、食料、衣料といった基本的なニーズを優先しなければならないため、外部からの経済的支援がなければ臓器移植はほとんど受けられないのが現状です。

可能性:医療投資の拡大

世界各国の政府は、より包括的で利用しやすい医療サービスを提供するため、医療インフラの充実を優先しています。例えばインドでは、ブリハ ンムンバイ市(BMC)が、2022~2023年度予算の15%にあたる約9億2,400万 米ドル(7,000クローネ相当)を医療提供システムの改善に充当しました。この投資は、BMCの管轄内に100の医療センターを設立し、予防医療とプライマリーケアに焦点を当てた100以上の診断検査を促進することを目的としています。このようなインフラ整備により、臓器提供者となりうる脳死患者を管理できる医療施設の数が大幅に増加することが期待されます。診断検査施設の拡大により、ドナーとレシピエントのマッチング、遺伝子プロファイリング、その他の診断評価など、移植前の重要な手続きが効率化されるでしょう。このような改善により、正確性と適合性を確保しながら、移植プロセスを加速させることができます。

課題 年間臓器提供数と臓器必要数の間に大きな隔たり

年間の臓器需要と提供された臓器の数には大きな隔たりがあります。2022年1月現在、アメリカでは10万人以上の患者が臓器を待ち望んでいますが、2021年に実施された移植は41,354件にすぎません(出典:Organ Procurement and Transplantation Network、アメリカ)。この赤字の主な原因は、一般市民の意識が低いこと、法整備が不十分なこと、臓器売買のリスクが高まっていることです。各国政府は、オプトアウト臓器提供制度などの法改正や、臓器提供を奨励するさまざまな取り組みを実施することで、この問題に積極的に取り組んでいます。

世界の臓器保存市場のエコシステム分析

ソリューションの種類別では、2024年にはUWソリューション分野が最大の市場シェアを占めました。

2024年には、UWソリューションセグメントが市場で最大のシェアを占めました。この主導的地位は、主に腎臓、肝臓、膵臓などの臓器を洗浄・温存する効果によるものです。細胞内保存の標準として認識されているUWソリューションが広く受け入れられているのは、ラクトビオン酸塩やラフィノースのような代謝的に不活性な成分が含まれているためです。これらの化合物は、組織の損傷を軽減し、臓器の生理学的機能の向上をサポートし、最終的には他の保存方法と比較して移植の成功率を高めます。

処置別では、静的冷蔵保存が2024年の市場で最大のシェアを占めています。

処置別では、静的低温保存、低体温マシン灌流、常温マシン灌流に区分。2024年に最も大きな市場シェアを占めたのは静的低温保存分野。この従来型アプローチは、低体温を誘導する能力により、ドナー臓器の代謝活動を低下させるため、非常に活用されており、臓器保存の基準と考えられています。腎臓、肝臓、肺、膵臓、心臓の保存に日常的に適用されています。

臓器の種類別では、腎臓の分野が2024年の市場で最大のシェアを占めています。

臓器保存市場は腎臓、肝臓、肺、心臓、膵臓に分類。2024年、臓器保存市場で最大のシェアを占めたのは腎臓セグメント。このセグメントのシェアが大きいのは、腎移植を治療法の有力な選択肢とするESRDの症例が増加しており、腎移植手術の件数が増加し、レシピエントへの移植前にドナーの腎臓を臓器保存するケースが多発しているためです。

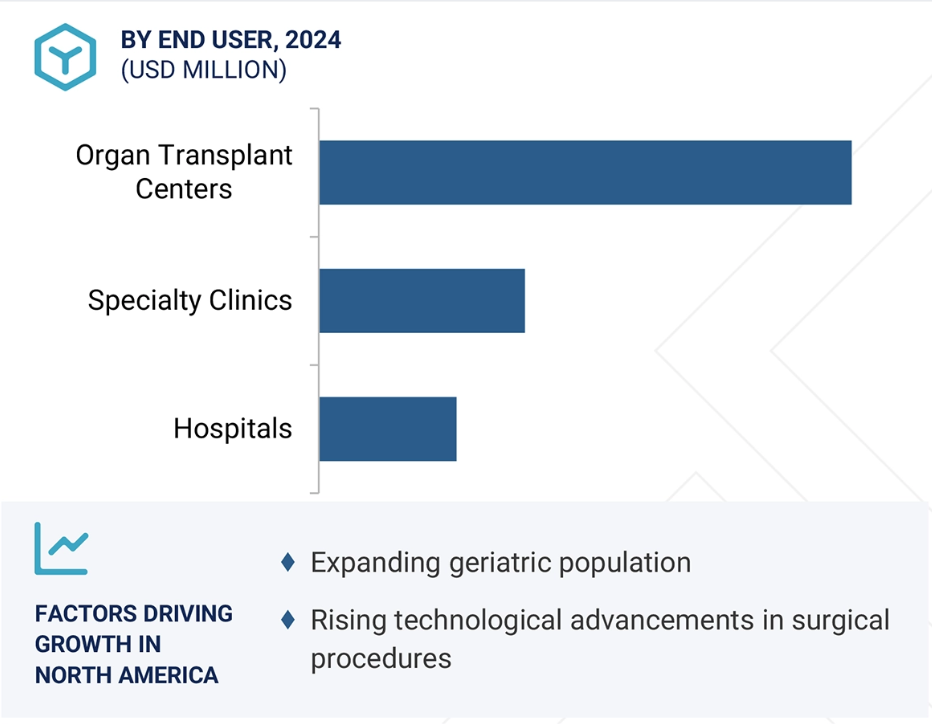

エンドユーザー別では、臓器移植センター部門が2024年の臓器保存市場で最大のシェアを占めています。

エンドユーザー別では、臓器移植センター、病院、専門クリニックに区分。2024年には、臓器移植センター部門が市場の最大シェアを占めました。このセグメントの大きなシェアは、世界規模でこのようなセンターの設立が増加していること、多臓器不全の発生率が増加していること、臓器提供を奨励する取り組みが増加していることに起因しています。

地域別では、北米が2024年の臓器保存市場で最大のシェアを占めています。

2024年、臓器保存市場で最大のシェアを占めたのは北米で、次いでアジア太平洋、ヨーロッパ、中南米、中東・アフリカの順。この地域の大きなシェアは、末期疾患などの慢性疾患の増加による臓器移植の需要と採用の増加などの要因によるものです。同地域では、生体外環境における臓器の生存性を保護するための保存ソリューションが必要とされていることも、臓器保存市場における北米の大きなシェアの一因となっています。

アメリカは調査期間中最高成長率で推移

この地域で最も急成長している市場は南米アメリカ

臓器保存市場の最新動向

- 2025年3月、トランスメディックス社(アメリカ)は、独自の恒温技術プラットフォームを通じて、心臓、肺、肝臓移植の全国的なロジスティクスと移植コーディネーションを強化する全米OCSプログラム(NOP)をアメリカの追加州で開始。

- 2024年1月、X-Therma社(アメリカ)はXT-ViVo臓器保存プラットフォームの前臨床試験を完了。同試験では、長期低温保存中の臓器生存率の向上が実証され、今後の臨床検証や規制当局への申請計画をサポート。

- 2024年1月、上海ジェネクスト医療技術(中国)は東南アジアの大手移植病院と提携し、腎臓保存のための次世代灌流装置を試験的に導入。この試験的導入は、より広範な地域展開を支援する臨床的エビデンスの創出を目的としています。

- 2024年5月、バイオライフ・ソリューションズ(アメリカ)は、安定性の向上と保存期間の延長のために最適化されたHypoThermosol FRS保存液の改良版を発売。同製品は、低温保存中の細胞、組織、臓器の保存改善をターゲットとしています。

主要市場プレーヤー

臓器保存市場の主要プレーヤー

Paragonix Technologies (US)

XVIVO Perfusion AB (Sweden)

Dr. Franz Köhler Chemie GmbH (Germany)

Essential Pharmaceuticals, LLC (US)

TransMedics (US)

OrganOx Limited (UK)

21st Century Medicine (US)

Shanghai Genext Medical Technology (China)

Bridge to Life Limited (US)

Waters Medical Systems (US)

Preservation Solutions (US)

Carnamedica (Poland)

Transplant Biomedicals (Spain)

Institut Georges Lopez (France)

Global Transplant Solutions (US)

Avionord (Italy)

Organ Preservation Solutions (England)

EBERS (Spain)

S.A.L.F. (Italy)

Biochefa (Poland)

Vascular Perfusion Solutions (US)

TX Innovations (Netherlands)

1 はじめに 24

1.1 調査目的 24

1.2 市場の定義 24

1.2.1 包含と除外 25

1.3 市場範囲 25

1.3.1 市場セグメンテーションと地域範囲 25

1.3.2 考慮した年数 26

1.4 考慮した通貨 26

1.5 変化のまとめ 27

2 調査方法 28

2.1 調査アプローチ 28

2.2 調査デザイン 28

2.2.1 二次調査 29

2.2.1.1 二次ソースからの主要データ 30

2.2.2 一次データ 30

2.2.2.1 一次資料からの主要データ 32

2.2.2.2 主要産業インサイト 33

2.3 市場規模の推定 35

2.4 市場の内訳とデータの三角測量 41

2.5 市場ランキング分析 42

2.6 リサーチの前提 42

2.7 調査の限界 42

2.7.1 方法論に関する限界 42

2.7.2 範囲に関する限界 42

2.8 リスク評価 42

3 エグゼクティブ・サマリー 43

4 プレミアムインサイト 47

4.1 臓器保存市場におけるプレーヤーにとっての魅力的な機会 47

4.2 アジア太平洋地域:臓器保存市場:ソリューション別、国別 48

4.3 臓器保存市場:地理的成長機会 49

4.4 臓器保存市場:地域別(2023-2030年) 49

4.5 臓器保存市場:先進国vs. 新興市場 50

5 市場の概要 51

5.1 はじめに 51

5.2 市場ダイナミクス 51

5.2.1 推進要因 52

5.2.1.1 老年人口の増加とそれに伴う多臓器不全の増加 52

5.2.1.2 市民の意識を高め、臓器提供を奨励するイニシアチブの増加 52

5.2.1.3 臓器提供者数の増加と固形臓器移植法の普及 53

5.2.2 抑制要因 54

5.2.2.1 臓器移植の高額な費用 54

5.2.2.2 臓器提供に関連する宗教上の懸念と誤解 54

5.2.3 機会 55

5.2.3.1 医療投資の拡大 55

5.2.4 課題 56

5.2.4.1 年間臓器提供数と臓器必要数の間に著しいギャップ 56

5.2.4.2 人工臓器の開発 56

5.3 エコシステム分析 57

5.4 バリューチェーン分析 57

5.5 価格分析 58

5.6 サプライチェーン分析 59

5.7 特許分析 60

5.7.1 臓器保存市場における特許公開動向 60

5.7.2 臓器保存特許の上位出願人(企業) 61

5.7.3 管轄地域分析:臓器保存市場における特許の上位出願者(国) 61

5.8 技術分析 63

5.8.1 主要技術 63

5.8.1.1 機械灌流 63

5.8.1.2 臓器灌流 64

5.8.2 隣接技術 64

5.8.2.1 低温保存とガラス化 64

5.8.3 補足技術 64

5.8.3.1 温度モニタリング装置 64

5.9 貿易分析 65

5.9.1 輸入データ 65

5.9.2 輸出データ 65

5.10 2025~2026年の主要会議・イベント 66

5.11 規制情勢 66

5.11.1 規制分析 66

5.11.1.1 北米 66

5.11.1.1.1 アメリカ 66

5.11.1.1.2 カナダ 66

5.11.1.2 ヨーロッパ 66

5.11.1.3 アジア太平洋地域 67

5.11.1.3.1 中国 67

5.11.1.3.2 日本 67

5.11.1.3.3 インド 67

5.11.1.4 南米アメリカ 67

5.11.1.4.1 ブラジル 67

5.11.1.4.2 メキシコ 68

5.11.1.5 中東 68

5.11.1.6 アフリカ 68

5.11.2 規制機関、政府機関、その他の団体 68

5.12 ポーターの5つの力分析 70

5.12.1 新規参入による脅威 70

5.12.2 代替品による脅威 71

5.12.3 供給者の交渉力 71

5.12.4 買い手の交渉力 71

5.12.5 競合の激しさ 71

5.13 主要ステークホルダーと購買基準 72

5.13.1 購入プロセスにおける主要ステークホルダー 72

5.13.2 購入基準 72

5.14 顧客ビジネスに影響を与えるトレンド/破壊的状況 73

5.15 ケーススタディ分析 74

5.16 投資と資金調達のシナリオ 75

5.17 保険償還シナリオ 75

5.18 AIが臓器保存市場に与える影響 76

5.19 臓器保存市場におけるエンドユーザーの期待 77

5.20 2025年アメリカ関税の影響 78

5.20.1 はじめに 78

5.20.2 主要関税率 79

5.20.3 価格への影響分析 79

5.20.4 エンドユーザーへの影響 80

6 臓器保存市場:ソリューション別 81

6.1 はじめに 82

6.2 ウィスコンシン大学 83

6.2.1 代謝不活性基質がより良い移植成績を可能にする 83

6.3 カストジオールHTK 85

6.3.1 腎臓、肝臓、膵臓、心臓の灌流および洗浄に適応 85

6.4 ペルファデックス 86

6.4.1 パーファデックス・プラスの発売が市場を牽引 86

6.5 その他のソリューション 87

7 臓器保存市場:処置別 89

7.1 導入 90

7.2 静的冷蔵保存 92

7.2.1 最も広く採用されている臓器保存処置 92

7.3 低体温マシン灌流 94

7.3.1 低体温マシン灌流に伴う利点が需要を牽引 94

7.4 常温機械灌流 96

7.4.1 移植前の臓器保存、生存可能性、修復のための実行可能な環境の提供 96

8 臓器保存市場(臓器の種類別) 98

8.1 はじめに

8.2 子供 99

8.2.1 世界で最も移植されている臓器 99

8.3 肝臓 100

8.3.1 肝疾患の有病率の上昇と肝不全患者の増加が肝移植手技の需要を促進 100

8.4 肺 102

8.4.1 CFD罹患率の増加が臓器保存処置と製品の需要を押し上げる 102

8.5 心臓 103

8.5.1 心臓保存処置の進歩が市場を牽引 103

8.6 その他の臓器 104

9 臓器保存市場(エンドユーザー別) 106

9.1 導入 107

9.2 臓器移植センター 107

9.2.1 臓器保存ソリューションの主要エンドユーザー 107

9.3 病院 108

9.3.1 偶発的な怪我や慢性疾患の増加が市場を牽引 108

9.4 専門クリニック 110

9.4.1 末期疾患や臓器不全の増加が市場を牽引 110

10 臓器保存市場(地域別) 111

10.1 はじめに 112

10.2 南米アメリカ 113

10.2.1 マクロ経済見通し 113

10.2.2 アメリカ 116

10.2.2.1 臓器不全症例の増加と基礎疾患が需要を牽引 116

10.2.3 カナダ 119

10.2.3.1 臓器提供率の向上が成長を促進 119

10.3 ヨーロッパ 122

10.3.1 マクロ経済見通し 122

10.3.2 ドイツ 125

10.3.2.1 患者人口の増加が需要を牽引 125

10.3.3 フランス 127

10.3.3.1 臓器移植件数と臓器ドナー登録件数の増加が成長を牽引 127

10.3.4 イギリス 129

10.3.4.1 増加する疾患/障害の有病率と有利な規制が需要を牽引 129

10.3.5 スペイン 132

10.3.5.1 高い寄付率が成長を牽引 132

10.3.6 イタリア 134

10.3.6.1 ドナー数の急増と技術革新が成長を牽引 134

10.3.7 その他のヨーロッパ 136

10.4 アジア太平洋地域 138

10.4.1 マクロ経済見通し 139

10.4.2 中国 143

10.4.2.1 臓器提供を支持する意識の高まりと法律の導入が市場を牽引 143

10.4.3 日本 145

10.4.3.1 全国的な啓発キャンペーンとオプトイン登録の促進が成長を促進 145

10.4.4 インド 148

10.4.4.1 国民の意識を高める取り組みの増加が市場を牽引 148

10.4.5 オーストラリア 150

10.4.5.1 病院を拠点とした寄付プログラムの充実が成長を促進 150

10.4.6 韓国 152

10.4.6.1 ドナー登録システムの改善が成長を促進 152

10.4.7 その他のアジア太平洋地域 154

10.5 南米アメリカ 156

10.5.1 マクロ経済見通し 157

10.5.2 ブラジル 159

10.5.2.1 ドナー登録のデジタル化が成長を促進 159

10.5.3 メキシコ 161

10.5.3.1 移植登録の一元化と国家的協調に支えられた臓器提供の取り組みが成長を促進 161

10.5.4 その他の南米アメリカ 163

10.6 中東・アフリカ 165

10.6.1 政府のイニシアティブと政策の実施が市場を牽引 165

10.6.2 マクロ経済見通し 166

10.7 北アフリカ諸国 168

10.7.1 インセンティブ、インフラ、国民の意識向上による強力な臓器保存が成長を牽引 168

10.7.2 マクロ経済見通し 169

11 競争環境 172

11.1 概要 172

11.2 主要プレーヤーの戦略/勝利への権利 172

11.3 収益分析、2022-2024 174

11.4 市場シェア分析 175

11.5 企業評価マトリックス:主要プレイヤー、2024年 177

11.5.1 スター企業 177

11.5.2 新興リーダー 177

11.5.3 浸透型プレーヤー 178

11.5.4 参加企業 178

11.5.5 企業フットプリント:主要プレーヤー、2024年 179

11.5.5.1 企業フットプリント 179

11.5.5.2 ソリューションのフットプリント 180

11.5.5.3 手法のフットプリント 181

11.5.5.4 エンドユーザーフットプリント 182

11.5.5.5 地域別フットプリント 183

11.6 企業評価マトリクス:新興企業/SM(2024年) 184

11.6.1 進歩的企業 184

11.6.2 対応力のある企業 184

11.6.3 ダイナミックな企業 184

11.6.4 スタートアップ・ブロック 184

11.6.5 競争ベンチマーキング:新興企業/SM(2024年) 185

11.6.5.1 主要新興企業/中小企業のリスト 185

11.6.5.2 主要新興企業/SMEの競合ベンチマーキング 186

11.7 企業評価と財務指標 186

11.7.1 企業評価 186

11.7.2 財務指標 187

11.8 ブランド/製品の比較 187

11.9 競争シナリオ 188

11.9.1 製品の上市と承認 188

11.9.2 取引 189

11.9.3 その他の開発 190

12 企業プロファイル 191

12.1 主要企業 191

12.1.1 パラゴニクステクノロジーズ・インク 191

12.1.1.1 事業概要 191

12.1.1.2 提供製品 191

12.1.1.3 最近の開発状況 192

12.1.1.3.1 製品の上市 192

12.1.1.3.2 取引 193

12.1.1.3.3 その他の動向 194

12.1.1.4 MnMの見解 194

12.1.1.4.1 勝利への権利 194

12.1.1.4.2 戦略的選択 194

12.1.1.4.3 弱点と競争上の脅威 195

12.1.2 XVIVO PERFUSION AB 196

12.1.2.1 事業概要 196

12.1.2.2 提供製品 197

12.1.2.3 最近の開発 198

12.1.2.3.1 製品の上市と承認 198

12.1.2.3.2 取引 199

12.1.2.4 MnMビュー 199

12.1.2.4.1 勝利への権利 199

12.1.2.4.2 戦略的選択 200

12.1.2.4.3 弱点と競争上の脅威 200

12.1.3 DR. franz köhler chemie gmbh 201

12.1.3.1 事業概要 201

12.1.3.2 提供製品 201

12.1.3.3 MnMの見解 202

12.1.3.3.1 勝利への権利 202

12.1.3.3.2 戦略的選択 202

12.1.3.3.3 弱点と競争上の脅威 202

12.1.4 エッセンシャル・ファーマシューティカルズ(アコード・ヘルスケアの子会社) 203

12.1.4.1 事業概要 203

12.1.4.2 提供製品 203

12.1.4.3 MnMビュー 204

12.1.4.3.1 勝利への権利 204

12.1.4.3.2 戦略的選択 204

12.1.4.3.3 弱点と競争上の脅威 204

12.1.5 トランスメディックス・インク 205

12.1.5.1 事業概要 205

12.1.5.2 提供製品 206

12.1.5.3 最近の動向 206

12.1.5.3.1 製品の上市と承認 206

12.1.5.3.2 取引 206

12.1.5.4 MnMビュー 207

12.1.5.4.1 勝利への権利 207

12.1.5.4.2 戦略的選択 207

12.1.5.4.3 弱点と競争上の脅威 207

12.1.6 オーガノックス・リミテッド 208

12.1.6.1 事業概要 208

12.1.6.2 提供製品 208

12.1.6.3 最近の動向 208

12.1.6.3.1 製品の上市と承認 208

12.1.6.3.2 取引 209

12.1.7 21世紀型医薬品 210

12.1.7.1 事業概要 210

12.1.7.2 提供製品 210

12.1.8 バイオライフ・ソリューションズ社 211

12.1.8.1 事業概要 211

12.1.8.2 提供製品 212

12.1.8.3 最近の開発状況 212

12.1.8.3.1 製品上市 212

12.1.8.3.2 取引 213

12.1.9 ブリッジ・トゥ・ライフ・リミテッド 214

12.1.9.1 事業概要 214

12.1.9.2 提供製品 214

12.1.9.3 最近の動向 215

12.1.9.3.1 製品の上市と承認 215

12.1.9.3.2 取引 215

12.1.10 ウォーターズ・メディカル・システムズ 216

12.1.10.1 事業概要 216

12.1.10.2 提供製品 216

12.2 その他のプレーヤー 217

12.2.1 上海ジーネクスト医療技術有限公司 217

12.2.2 プリザベーション・ソリューションズ(株 218

12.2.3 カルナメリカ 219

12.2.4 トランスプラント・バイオメディカルズ 220

12.2.5 ジョルジュ・ロペス機関 221

12.2.6 グローバル・トランスプラント・ソリューションズ 222

12.2.7 アビオノルド 222

12.2.8 organ preservation solutions ltd. 223

12.2.9 エバース 223

12.2.10 エスエーエルエフ 224

12.2.11 ビオチェファ 224

12.2.12 Vascular Perfusion Solutions, Inc. 225

12.2.13 TXイノベーションズ 225

12.2.14 大陽日酸株式会社 226

226 12.2.15 エックスサーマ株式会社 226

13 付録 227

13.1 ディスカッションガイド 227

13.2 ナレッジストア Marketsandmarketsのサブスクリプション・ポータル 231

13.3 利用可能なカスタマイズ 233

13.4 関連レポート 233

13.5 作者の詳細 234

表 1 2021 年から 2024 年までの米ドルへの換算に使用した為替レート 26

表 2 地域別高齢者人口(65 歳以上)の増加率、

2019 年対 2050 年(百万) 52

表 3 臓器提供数、2020 年 54

表 4 外科手術費用:米国対インド(米ドル) 55

表 5 臓器保存溶液の平均販売価格帯、

主要企業別、2023 年~2024 年 58

表 6 主要地域における臓器保存ソリューション用 CUSTODIOL ソリューションの平均販売価格帯、2022 年~2024 年 59

表 7 臓器保存市場:主要特許一覧、2020 年~2021 年 62

表 8 HS コード 300640 の臓器保存の輸入データ、国別、2019 年~2023 年(千米ドル) 65

表 9 HS コード 300640 の臓器保存の輸出データ、 国別、2019年~2023年(千米ドル) 65

表 10 北米:規制機関、政府機関、およびその他の組織 68

表 11 アジア太平洋地域:規制機関、政府機関、およびその他の組織 69

表 12 ラテンアメリカ:規制機関、政府機関、およびその他の組織 69

表 13 その他の地域:規制機関、政府機関、およびその他の組織 69

表 14 トップ 3 ソリューションの購入プロセスに対するステークホルダーの影響(%) 72

表 15 トップ 3 ソリューションの主な購入基準 73

表 16 ケーススタディ 1:常温機械灌流(NMP)を用いた辺縁肝の保存 74

表 17 ケーススタディ 2:拡張基準腎移植のための低体温機械灌流 74

表 18 ケーススタディ 3:心臓移植のための携帯型常温灌流の使用 75

表 19 米国調整相互関税率 79

表 20 臓器保存市場、溶液別、2023 年~2030 年(百万米ドル) 82

表 21 臓器保存ソリューション市場、国/地域別、

2023年~2030年(百万米ドル) 83

表 22 臓器保存市場、UW ソリューション別、国/地域別、2023年~2030年(百万米ドル) 84

表 23 カストディオール HTK ソリューションの臓器保存市場、国/地域別、2023 年~2030 年(百万米ドル) 86

表 24 パーファデックスソリューションの臓器保存市場

国/地域別、2023 年~2030 年 (百万米ドル) 87

表 25 その他の臓器保存ソリューション市場、国/地域別、2023 年~2030 年 (百万米ドル) 88

表 26 臓器保存に使用される手法の比較 90

表 27 臓器保存市場、技術別、2023 年~2030 年(百万米ドル) 90

表 28 臓器保存技術市場、国/地域別、

2023 年~2030 年 (百万米ドル) 91

表 29 静的低温保存:長所と短所 92

表 30 静的低温保存のための臓器保存市場、

国/地域別、2023 年~2030 年 (百万米ドル) 93

表 31 低体温機械灌流:長所と短所 94

表 32 低体温機械灌流の臓器保存市場、

国/地域別、2023 年~2030 年(百万米ドル 95

表 33 常温機械灌流:長所と短所 96

表 34 常温機械灌流の臓器保存市場、

国/地域別、2023 年~2030 年(百万米ドル) 97

表 35 臓器保存市場、臓器タイプ別、2023 年~2030 年(百万米ドル) 99

表 36 腎臓保存市場、国/地域別、

2023 年~2030 年(百万米ドル) 100

表 37 肝臓保存市場、国/地域別、

2023 年~2030 年(百万米ドル) 101

表 38 肺保存市場、国/地域別、

2023 年~2030 年(百万米ドル) 103

表 39 心臓保存市場、国/地域別、

2023 年~2030 年(百万米ドル) 104

表 40 その他の臓器保存市場、国/地域別、

2023 年~2030 年(百万米ドル) 105

表 41 臓器保存市場、最終ユーザー別、2023 年~2030 年(百万米ドル) 107

表 42 臓器移植センター向け臓器保存市場、

国/地域別、2023 年~2030 年 (百万米ドル) 108

表 43 病院向け臓器保存市場、国/地域別、

2023 年~2030 年(百万米ドル) 109

表 44 専門クリニックの臓器保存市場、国/地域別、2023 年~2030 年 (百万米ドル) 110

表 45 臓器保存市場、地域別、2023 年~2030 年 (百万米ドル) 113

表 46 北米:臓器保存市場、国別、

2023 年~2030 年(百万米ドル) 115

表 47 北米:臓器保存市場、技術別、

2023 年~2030 年(百万米ドル) 115

表 48 北米:臓器保存市場、ソリューション別、

2023 年~2030 年(百万米ドル) 115

表 49 北米:臓器保存市場、臓器の種類別、

2023 年~2030 年 (百万米ドル) 116

表 50 北米:臓器保存市場、エンドユーザー別、

2023 年~2030 年(百万米ドル) 116

表 51 米国:主要マクロ指標 117

表 52 2022 年 1 月現在の臓器移植待機者リスト 117

表 53 米国:臓器保存市場、技術別、2023 年~2030 年(百万米ドル) 118

表 54 米国:臓器保存市場、ソリューション別、2023 年~2030 年(百万米ドル) 118

表 55 米国:臓器保存市場、臓器の種類別、2023 年~2030 年(百万米ドル) 119

表 56 米国:臓器保存市場、最終ユーザー別、2023 年~2030 年(百万米ドル) 119

表 57 カナダ:主要マクロ指標 120

表 58 カナダ:臓器保存市場、技術別、

2023 年~2030 年(百万米ドル 120

表 59 カナダ:臓器保存市場、ソリューション別、

2023 年~2030 年(百万米ドル) 121

表 60 カナダ:臓器保存市場、臓器の種類別、

2023 年~2030 年(百万米ドル) 121

表 61 カナダ:臓器保存市場、エンドユーザー別、

2023 年~2030 年(百万米ドル) 121

表 62 ヨーロッパ:臓器保存市場、国別、

2023 年~2030 年 (百万米ドル) 123

表 63 ヨーロッパ:臓器保存市場、技術別、

2023 年~2030 年(百万米ドル) 123

表 64 ヨーロッパ:臓器保存市場、ソリューション別、

2023 年~2030 年(百万米ドル) 124

表 65 ヨーロッパ:臓器保存市場、臓器の種類別、

2023 年~2030 年(百万米ドル) 124

表 66 ヨーロッパ:臓器保存市場、最終ユーザー別、

2023 年~2030 年(百万米ドル) 125

表 67 ドイツ:主要マクロ指標 126

表 68 ドイツ:臓器保存市場、技術別、

2023 年~2030 年(百万米ドル) 126

表 69 ドイツ:臓器保存市場、ソリューション別、

2023年~2030年(百万米ドル) 126

表 70 ドイツ:臓器保存市場、臓器の種類別、

2023年~2030年(百万米ドル) 127

表 71 ドイツ:臓器保存市場、エンドユーザー別、

2023 年~2030 年(百万米ドル) 127

表 72 フランス:主要マクロ指標 128

表 73 フランス:臓器保存市場、技術別、

2023 年~2030 年(百万米ドル) 128

表 74 フランス:臓器保存市場、ソリューション別、

2023 年~2030 年(百万米ドル) 128

表 75 フランス:臓器保存市場、臓器の種類別、

2023 年~2030 年(百万米ドル) 129

表 76 フランス:臓器保存市場、最終ユーザー別、

2023 年~2030 年(百万米ドル) 129

表 77 英国:主要マクロ指標 130

表 78 英国における臓器移植待機者総数

(2021年4月8日現在) 130

表 79 英国:臓器保存市場、技術別、2023 年~2030 年(百万米ドル) 130

表 80 英国:臓器保存市場、ソリューション別、2023 年~2030 年(百万米ドル) 131

表 81 英国:臓器保存市場、臓器の種類別、2023 年~2030 年(百万米ドル) 131

表 82 英国:臓器保存市場、エンドユーザー別、2023 年~2030 年 (百万米ドル) 131

表 83 スペイン:主要マクロ指標 132

表 84 スペイン:臓器保存市場、技術別、

2023 年~2030 年(百万米ドル) 132

表 85 スペイン:臓器保存市場、ソリューション別、

2023年~2030年(百万米ドル) 133

表 86 スペイン:臓器保存市場、臓器の種類別、

2023年~2030年(百万米ドル) 133

表 87 スペイン:臓器保存市場、エンドユーザー別、

2023年~2030年(百万米ドル) 134

表 88 イタリア:主要マクロ指標 134

表 89 イタリア:臓器保存市場、技術別、

2023年~2030年 (USD MILLION) 135

TABLE 90 イタリア:臓器保存市場、ソリューション別、2023年~2030年 (USD MILLION) 135

TABLE 91 イタリア:臓器保存市場、臓器タイプ別、

2023年~2030年 (百万米ドル) 136

表 92 イタリア:臓器保存市場、最終ユーザー別、

2023 年~2030 年 (百万米ドル) 136

表 93 その他のヨーロッパ諸国:臓器保存市場、技術別、

2023 年~2030 年 (百万米ドル) 137

表 94 その他のヨーロッパ:臓器保存市場、ソリューション別、

2023 年~2030 年 (百万米ドル) 137

表 95 その他のヨーロッパ:臓器保存市場、臓器の種類別、

2023年~2030年(百万米ドル) 138

表 96 その他のヨーロッパ:臓器保存市場、最終ユーザー別、

2023年~2030年(百万米ドル) 138

表 97 アジア太平洋地域:臓器保存市場、国別、

2023 年~2030 年(百万米ドル) 141

表 98 アジア太平洋地域:臓器保存市場、技術別、

2023 年~2030 年(百万米ドル) 141

表 99 アジア太平洋地域:臓器保存市場、ソリューション別、

2023 年~2030 年(百万米ドル) 142

表 100 アジア太平洋地域:臓器保存市場、臓器の種類別、

2023 年~2030 年(百万米ドル) 142

表 101 アジア太平洋地域:臓器保存市場、エンドユーザー別、

2023 年~2030 年(百万米ドル) 143

表 102 中国:臓器保存市場、技術別、

2023 年~2030 年(百万米ドル) 144

表 103 中国:臓器保存市場、ソリューション別、

2023 年~2030 年(百万米ドル) 144

表 104 中国:臓器保存市場、臓器の種類別、

2023 年~2030 年(百万米ドル) 145

表 105 中国:臓器保存市場、エンドユーザー別、

2023 年~2030 年(百万米ドル) 145

表 106 日本の臓器移植待機患者総数(2021 年 3 月 31 日現在) 146

表 107 日本:臓器保存市場、技術別

2023 年~2030 年(百万米ドル) 146

表 108 日本:臓器保存市場、ソリューション別

2023 年~2030 年(百万米ドル) 147

表 109 日本:臓器保存市場、臓器の種類別、

2023 年~2030 年(百万米ドル) 147

表 110 日本:臓器保存市場、最終ユーザー別、

2023 年~2030 年(百万米ドル) 148

表 111 インド:臓器保存市場、技術別、

2023 年~2030 年(百万米ドル) 149

表 112 インド:臓器保存市場、ソリューション別、2023 年~2030 年(百万米ドル) 149

表 113 インド:臓器保存市場、臓器タイプ別、

2023 年~2030 年(百万米ドル) 150

表 114 インド:臓器保存市場、最終ユーザー別、

2023 年~2030 年(百万米ドル) 150

表 115 オーストラリア:臓器保存市場、技術別、

2023 年~2030 年(百万米ドル) 151

表 116 オーストラリア:臓器保存市場、ソリューション別、

2023 年~2030 年 (百万米ドル) 151

表 117 オーストラリア:臓器保存市場、臓器タイプ別、

2023 年~2030 年(百万米ドル) 152

表 118 オーストラリア:臓器保存市場、エンドユーザー別、

2023 年~2030 年(百万米ドル) 152

表 119 韓国:臓器保存市場、技術別、

2023 年~2030 年 (百万米ドル) 153

表 120 韓国:臓器保存市場、ソリューション別、

2023 年~2030 年(百万米ドル) 153

表 121 韓国:臓器保存市場、臓器の種類別、

2023年~2030年(百万米ドル) 154

表 122 韓国:臓器保存市場、エンドユーザー別、

2023年~2030年(百万米ドル) 154

表 123 アジア太平洋その他の地域:臓器保存市場、技術別、

2023 年~2030 年(百万米ドル) 155

表 124 アジア太平洋その他の地域:臓器保存市場、ソリューション別、

2023 年~2030 年 (百万米ドル) 155

表 125 アジア太平洋その他の地域:臓器保存市場、臓器の種類別、

2023 年~2030 年 (百万米ドル) 156

表 126 アジア太平洋その他の地域:臓器保存市場、エンドユーザー別、

2023 年~2030 年(百万米ドル) 156

表 127 ラテンアメリカ:臓器保存市場、国別、

2023 年~2030 年 (USD MILLION) 157

TABLE 128 ラテンアメリカ:臓器保存市場、技術別、

2023–2030 (百万米ドル) 158

表 129 ラテンアメリカ:臓器保存市場、ソリューション別、

2023 年~2030 年 (百万米ドル) 158

表 130 ラテンアメリカ:臓器保存市場、臓器の種類別、

2023年~2030年(百万米ドル) 159

表 131 ラテンアメリカ:臓器保存市場、エンドユーザー別、

2023年~2030年(百万米ドル) 159

表 132 ブラジル:臓器保存市場、技術別、

2023 年~2030 年(百万米ドル) 160

表 133 ブラジル:臓器保存市場、ソリューション別、

2023 年~2030 年(百万米ドル) 160

表 134 ブラジル:臓器保存市場、臓器の種類別、

2023 年~2030 年(百万米ドル) 161

表 135 ブラジル:臓器保存市場、最終ユーザー別、

2023 年~2030 年(百万米ドル) 161

表 136 メキシコ:臓器保存市場、技術別、

2023 年~2030 年(百万米ドル) 162

表 137 メキシコ:臓器保存市場、ソリューション別、

2023 年~2030 年(百万米ドル) 162

表 138 メキシコ:臓器保存市場、臓器の種類別、

2023 年~2030 年(百万米ドル) 163

表 139 メキシコ:臓器保存市場、最終ユーザー別、

2023 年~2030 年(百万米ドル) 163

表 140 その他のラテンアメリカ:臓器保存市場、技術別、2023 年~2030 年(百万米ドル) 164

表 141 その他のラテンアメリカ:臓器保存市場、ソリューション別、

2023 年~2030 年(百万米ドル) 164

表 142 その他のラテンアメリカ:臓器保存市場、臓器の種類別、2023 年~2030 年 (百万米ドル) 165

表 143 ラテンアメリカその他の地域:臓器保存市場、最終ユーザー別、

2023年から2030年(百万米ドル 165

表 144 中東およびアフリカ:臓器保存市場、技術別

2023 年~2030 年(百万米ドル 166

表 145 中東およびアフリカ:臓器保存市場、ソリューション別、

2023 年~2030 年(百万米ドル) 167

表 146 中東およびアフリカ:臓器保存市場、臓器の種類別、2023年から2030年(百万米ドル) 167

表 147 中東およびアフリカ:臓器保存市場、エンドユーザー別、

2023年から2030年(百万米ドル) 168

表 148 GCC 諸国:臓器保存市場、技術別、

2023 年~2030 年(百万米ドル) 169

表 149 GCC 諸国:臓器保存市場、ソリューション別、

2023 年~2030 年 (百万米ドル) 170

表 150 GCC 諸国:臓器保存市場、臓器タイプ別、

2023 年~2030 年 (百万米ドル) 170

表 151 GCC 諸国:臓器保存市場、最終ユーザー別、

2023年~2030年(百万米ドル) 171

表 152 臓器保存市場におけるプレーヤーが採用する戦略の概要 173

表 153 臓器保存市場:競争の程度 176

表 154 臓器保存市場:ソリューションのフットプリント 180

表 155 臓器保存市場:技術のフットプリント 181

表 156 臓器保存市場:エンドユーザーのフットプリント 182

表 157 臓器保存市場:地域フットプリント 183

表 158 臓器保存市場:主要スタートアップ/中小企業リスト 185

表 159 臓器保存市場:主要スタートアップ/中小企業の競争力ベンチマーク 186

表 160 臓器保存市場:製品の発売および承認、

2021年1月~2025年6月 188

表 161 臓器保存市場:取引、2021年1月~2025年6月 189

表 162 臓器保存市場:その他の動向、

2021年1月~2025年6月 190

表 163 PARAGONIX TECHNOLOGIES, INC.:会社概要 191

表 164 PARAGONIX TECHNOLOGIES, INC.:提供製品 191

表 165 PARAGONIX TECHNOLOGIES, INC.:製品発売、

2021年1月~2025年5月 192

表 166 PARAGONIX TECHNOLOGIES, INC.:取引、2021年1月~2025年5月 193

表 167 PARAGONIX TECHNOLOGIES, INC.:その他の動向、

2021年1月~2025年5月 194

表 168 XVIVO PERFUSION AB:会社概要 196

表 169 XVIVO PERFUSION AB:提供製品 197

表 170 XVIVO PERFUSION AB:製品の発売および承認、

2021年1月~2025年5月 198

表 171 XVIVO PERFUSION AB:取引、2021年1月~2025年5月 199

表 172 DR. FRANZ KÖHLER CHEMIE GMBH:会社概要 201

表 173 DR. FRANZ KÖHLER CHEMIE GMBH:提供製品 201

表 174 ESSENTIAL PHARMACEUTICALS, LLC:会社概要 203

表 175 ESSENTIAL PHARMACEUTICALS, LLC:提供製品 203

表 176 TRANSMEDICS, INC.:会社概要 205

表 177 TRANSMEDICS, INC.:提供製品 206

表 178 TRANSMEDICS, INC.:製品の発売および承認 206

表 179 TRANSMEDICS, INC.:取引 206

表 180 ORGANOX LIMITED:会社概要 208

表 181 ORGANOX LIMITED:提供製品 208

表 182 ORGANOX LIMITED:製品発売および承認 208

表 183 ORGANOX LIMITED:取引 209

表 184 21ST CENTURY MEDICINE:会社概要 210

TABLE 185 21ST CENTURY MEDICINE:提供製品 210

TABLE 186 BIOLIFE SOLUTIONS, INC.:会社概要 211

TABLE 187 BIOLIFE SOLUTIONS, INC.:提供製品 212

TABLE 188 BIOLIFE SOLUTIONS, INC.:製品発売、2021年1月~2025年5月 212

表 189 BIOLIFE SOLUTIONS, INC.:取引、2021年1月~2025年5月 213

表 190 BRIDGE TO LIFE LIMITED:会社概要 214

表 191 BRIDGE TO LIFE LIMITED:提供製品 214

表 192 BRIDGE TO LIFE LIMITED:製品発売および承認、

2021年1月~2025年5月 215

表 193 BRIDGE TO LIFE LIMITED:取引、2021年1月~2025年5月 215

表 194 WATERS MEDICAL SYSTEMS LLC:会社概要 216

表 195 WATERS MEDICAL SYSTEMS LLC:提供製品 216

| ※参考情報 臓器保存とは、移植可能な臓器を適切な条件下で長期間保存する技術やプロセスを指します。このプロセスは、臓器がドナーから受取人に移植されるまでの間、臓器の機能や生存能力を維持することを目的としています。臓器保存は、移植医療において非常に重要な役割を果たしており、その成功は患者の生存率や移植後の機能に大きく影響します。 臓器保存には、主に二つの種類があります。第一に「冷却保存」、第二に「冷凍保存」です。冷却保存は、臓器を冷藏状態に保ち、低温環境でその代謝活動を抑える方法です。この方法では、臓器は通常4℃程度の温度で保存され、数時間から数日程度の保存が可能です。 一方、冷凍保存は、液体窒素などを用いて、臓器を-196℃以下で凍結保存する方法です。冷凍保存では、細胞内の水分が凍結する際に細胞膜が損傷するリスクがあるため、他の技術を併用して細胞が安全に保存されるよう工夫されています。例えば、冷凍保存に際してプロテクタントと呼ばれる物質を用いたり、段階的に温度を下げたりすることで、細胞損傷を抑えることができます。 臓器保存の用途は多岐にわたります。主に、腎臓、肝臓、心臓、肺などの移植用臓器の保存に利用されます。これらの臓器は、移植に向けた適切なタイミングで供給される必要がありますが、ドナーの臓器を安全に保存することで、移植医療の効率を高めることができます。 臓器保存の関連技術には、様々な方法が存在します。例えば、機械的血流による保存技術や、低酸素環境での保存技術が注目されています。機械的血流保存技術では、臓器に血液を流し込み、細胞代謝をできる限り維持しながら保存することが可能となります。この方法は、一部の臓器に対し、より長期間の保存を実現する可能性があります。 さらに、冷却保存と冷凍保存に加え、保護剤の使用が重要な技術要素となります。保護剤は、臓器が低温にさらされた際の細胞膜や細胞内の構造を保護する役割を果たします。これにより、臓器の機能や細胞の生存率を高めることができます。また、新たな研究では、臓器保存に適した保存液の開発や、細胞修復技術の向上も進められています。 現在、臓器保存の分野では革新的な研究が進んでおり、より効率的で長期間の保存が可能になる技術が期待されています。これにより、臓器移植の成功率がさらに向上し、より多くの患者に恩恵をもたらすことができるでしょう。臓器保存は、今後の医療分野においてもますます重要な役割を果たすことが予想されます。臓器移植は人々の命を救う手段であり、それを支える臓器保存技術の進化は医療の未来に大きく寄与すると考えられます。臓器保存の技術が向上することで、移植医療の発展が期待され、患者のQOL(生活の質)の向上にもつながるでしょう。 인간의 생명에 대한 이해와 기술의 발전은 궁극적으로 인류 전체에 긍정적인 영향을 미칠 것입니다。 |