腎移植市場は、糖尿病や高血圧などの基礎疾患による慢性腎臓病(CKD)と末期腎臓病(ESKD)の有病率の増加により、需要が拡大しています。米国疾病管理予防センター(CDC)によると、米国人の7人に1人、つまり3700万人がCKDを患っています。多くの患者は、病状が進行して透析や腎移植が必要になるまで、自身の状態に気づきません。透析は生命維持に不可欠ですが、根本的な治療法ではなく、感染症や心血管系の負担といった深刻な副作用を伴います。これらの患者にとって、腎移植は唯一の根治的な治療法です。

しかし、腎臓の需要は供給を大幅に上回っており、深刻な不足状態が続いています。米国 alone で、現在9万人以上が腎移植の待機リストに登録されていますが、毎月1,000人の患者が病気の進行や移植不適格のためリストから削除されています。移植の約2/3は死亡したドナーからの提供ですが、生体ドナーからの移植は年間約6,000件に留まっています。他者への無償提供者(見知らぬ人への提供者)は年間300~400件の腎臓を提供しており、適合する生体ドナーの確保の難しさを浮き彫りにしています。2020年時点で、ESKD患者の14.2%のみが生体ドナーへのアクセスが可能であり、適切なドナーの不足がさらに顕著になっています。

ヨルダンのような地域では、機能的な脳死提供プログラムの欠如と生体ドナーの不足が、不足をさらに深刻化させています。患者は長期の待機時間と不確実性に直面しています。この課題に対応するため、腎臓ペア交換(KPE)のような革新的な戦略が実施されています。KPEは、受贈者と不適合な生体ドナーが、別の必要とする受贈者に腎臓を寄付することで、適合する移植の連鎖を創出します。このシステムは、待機リストに残る患者に移植の機会を拡大します。

腎臓移植市場は継続的に進化しており、研究開発の重点は、長期的な課題に対応するための代替ソリューション(例:異種移植や3Dバイオプリンティング)に置かれています。これらの進歩とグローバルな協力イニシアチブは、臓器の供給と需要の格差を縮小し、世界中の数百万の患者に希望をもたらすことを目指しています。

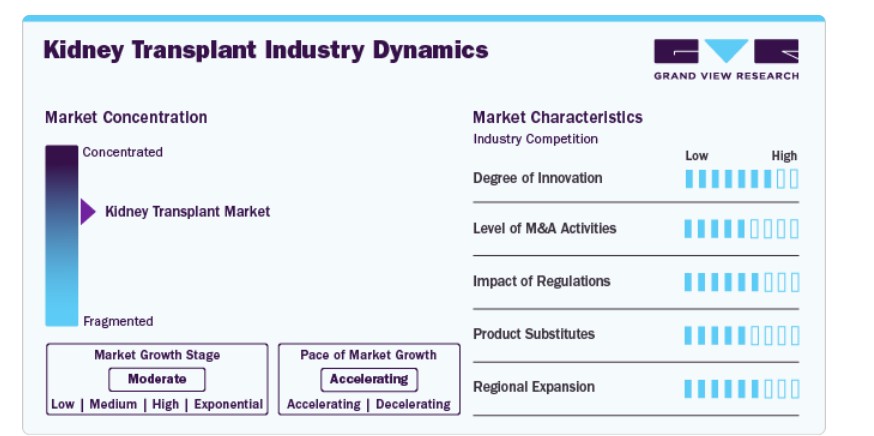

市場集中度と特徴

腎移植市場は中程度の業界集中を示しており、主要企業が先進的な臓器保存と移植技術の開発・採用を牽引しています。TransMedics Group, Inc.は、輸送中の臓器の保存と生存率を最適化するOrgan Care Systemで知られています。XVIVOは、移植時の臓器機能向上を目的とした先進的な臓器保存ソリューションに特化しています。OrganOx Limitedは、移植前の腎臓の保存と評価を改善する常温灌流装置「metra」を開発しています。これらの企業は、臓器不足などの課題に対応し、移植成功率の最適化に取り組んでいます。彼らの貢献は、グローバルな腎移植エコシステムにおける成果とアクセス性の向上を通じて、市場成長に大きな影響を与えています。

2024年5月、腎移植業界は重要な進展を遂げました。研究で、移植失敗の主要な原因である抗体介在性拒絶反応(AMR)に対する潜在的な治療法が明らかになったからです。ウィーン医科大学(MedUni Vienna)のゲオルグ・ボーミグとカタリナ・マイヤーが率いた臨床試験では、多発性骨髄腫の治療用に開発されたモノクローナル抗体「felzartamab」を投与した22人の患者が対象となりました。ランダム化プラセボ対照試験では、felzartamabが腎移植の結果を有効に改善する有望な結果が示されました。6ヶ月後の生検と分子解析により、この薬剤が腎移植におけるAMR対策として安全かつ効率的な解決策としての可能性が確認されました。

腎移植業界では、患者安全、移植の有効性、倫理的な実践を確保するため、規制が不可欠です。これらの規制は、臓器の調達、配分、移植手技を管理し、ドナーのマッチング、保存、移植後のケアに関する基準を設定しています。厳格な規制は、移植関連合併症のリスクを最小限に抑え、臓器の違法取引を防止します。また、遺伝子編集や免疫療法などの新規治療法や技術が承認前に厳格な試験を受けるよう促進し、研究とイノベーションを推進します。透明性と責任の促進により、規制は腎移植市場の持続可能性に貢献し、世界中の患者さんの予後を改善します。

合併と買収(M&A)は、企業がポートフォリオを多様化し、市場存在感を拡大し、イノベーションを推進することで、腎移植業界の形成に重要な役割を果たしています。例えば、2021年9月、サノフィは未充足医療ニーズ向けの療法開発に特化したバイオ医薬品企業であるカドモン・ホールディングス・インクとの合併を完了しました。この買収は、サノフィの一般医薬品資産の拡大と移植ポートフォリオの強化を目的とした戦略と一致し、レズロック(ベルモスウディル)を追加するものです。

腎移植業界では、伝統的な移植手術の代替手段が台頭しています。主要な代替手段の一つは、臓器移植への依存を減らすことを目的としたバイオエンジニアリング腎臓と高度な透析技術の開発です。幹細胞療法や遺伝子改変豚の腎臓移植を含むゼノトランスプランテーションの研究も、臓器不足に対応する潜在的な解決策を提供しています。さらに、患者の生活の質を向上させ、一時的または長期的な腎機能支援を提供する代替手段として、ウェアラブル人工腎臓や埋め込み型デバイスが探索されています。これらのイノベーションは、腎移植の代替手段の未来を徐々に形作っています。

腎移植市場は、医療技術の進歩と移植サービスへのアクセス拡大により、世界的に著しい成長を遂げています。例えば、ハイデラバードのニザム医学科学研究所(NIMS)は、過去10年間で1,000件の腎移植を完了しました。2024年には、生体ドナーからの55件と死亡ドナーからの46件を含む101件の移植を実施しました。これらの手術は、テルアンガナ州政府が資金提供するアロギヤスリプログラムを通じて無料で提供されました。1989年に設立されたNIMSの腎移植プログラムは、2015年に開始されたジーヴァンダン死体移植イニシアチブにより加速し、地域における影響力と範囲を大幅に拡大してきました。

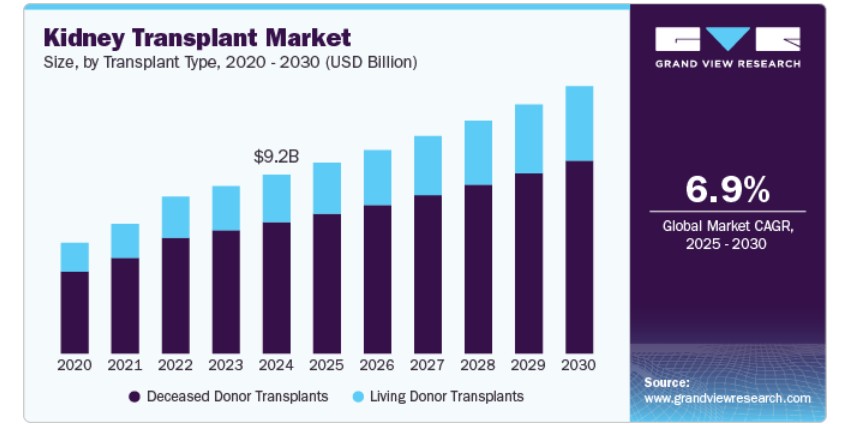

移植タイプ別動向

2024年において、死亡者からの腎移植が最大の収益シェア73.4%を占めました。これは、末期腎不全(ESRD)の有病率の増加、臓器提供プログラムの拡大、および臓器保存技術の進歩が要因です。低体温と常温機械灌流(HMP & NMP)の採用は、臓器の生存率を大幅に向上させ、廃棄率を削減し、移植の成功率を向上させました。さらに、循環停止後臓器提供(DCD)腎臓の活用拡大、AIを活用した臓器マッチング、革新的なバイオマーカーに基づく生存評価技術が、ドナープールを拡大しています。政策の継続的な推進、技術革新、再生医療の進展により、市場は安定した成長を遂げ、腎移植を必要とする患者のアクセス性と治療成果の向上が見込まれます。

生体ドナー移植セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。このセグメントは、末期腎不全(ESRD)の有病率上昇と死体ドナー腎臓の待機期間延長による移植需要の増加に牽引されています。最小侵襲的ドナー腎摘出術(ロボット支援手術を含む)の進歩は、ドナーの安全性と魅力を高めています。さらに、一般の意識向上、政府のインセンティブ、ドナー支援プログラムの拡充が、より多くの個人が生体ドナーとなることを促進し、移植成功率と長期的な患者予後を改善しています。

保存方法の洞察

静的冷温保存(SCS)セグメントが市場を支配し、2024年に44.5%のシェアを占めました。これは主に、コスト効率の良さ、簡便性、および臓器の生存性を24~36時間維持できる点に起因します。長距離臓器輸送における主要な選択肢として、移植センターへの広範なアクセスを確保しています。UW(ウィスコンシン大学)、HTK(ヒスチジン-トリプトファン-ケトグルタル酸)、Celsiorなどの保存ソリューションの進歩は、虚血性損傷を最小限に抑えることで腎臓の生存率を向上させています。酸素化強化保存や代謝サポート添加物の研究は、SCSの効率をさらに向上させています。灌流ベースの代替技術が台頭する中、SCSは腎移植における低インフラ要件と証明された信頼性により、依然として主流の地位を維持しています。

常温機械灌流(NMP)セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。このセグメントの成長は、特に辺縁基準や拡張基準のドナー(ECD)腎臓において、臓器の生存率向上と移植後の結果改善能力に大きく起因しています。冷温保存とは異なり、NMPは腎臓を生理的温度で維持し、継続的な酸素供給と栄養供給を提供します。これにより、虚血再灌流損傷を軽減し、移植前の臓器評価を可能にします。ドナープール拡大、移植片機能の向上、遅発性移植片機能障害(DGF)の軽減に対する需要の増加が、NMPの採用を後押ししています。リアルタイムバイオマーカーモニタリング、携帯型灌流装置、AIを活用した臓器評価技術の進展が、その臨床導入をさらに支援しています。

地域別動向

北米は2024年に腎移植市場をリードし、グローバル売上高の大きなシェアを占めています。この地域の優位性は、高度な医療インフラと高い手術件数に起因しています。アメリカ病院協会(AHA)の2024年統計によると、米国には約6,120の稼働中の病院があり、年間4,000万~5,000万件の手術を実施しており、そのうち心臓血管疾患、がん、外傷の治療が含まれます。これらの要因に加え、臓器移植率の増加と革新的な技術が市場成長を後押ししています。さらに、UNOS(全米臓器移植ネットワーク)などの組織の強力な支援と、充実した臓器提供プログラムが移植のアクセス性を高め、北米のグローバル腎臓移植市場におけるリーダーシップをさらに強化しています。

米国腎移植市場動向

米国腎移植市場は、世界有数の効果的な臓器提供・回収システムを背景に成長が見込まれています。UNOSは臓器提供コミュニティと協力し、治療成果の向上と命の救済に努めています。2023年には6,900件を超える生体臓器移植が行われ、多くの人が腎臓を提供し、一部は肝臓の一部を寄付しました。死亡者からの移植は16,000件を超えましたが、需要は依然高く、命を救う移植を必要とする人は104,799人に上り、そのうち59,029人が待機リストに載っています。2023年1月から12月までの期間に、46,630件の移植と23,286人のドナー(生体と死亡)が記録され、この緊急のニーズに対応するための継続的な努力が示されています。

ヨーロッパの腎移植市場動向

欧州の腎移植市場は、EUにおける慢性疾患の広範な蔓延(2024年12月11日現在、総疾患負担の80%を占める)を主な要因として、予測期間中に拡大すると見込まれています。LUMCは、新規ドナー腎臓を移植を受けた患者に再プログラム化された幹細胞を投与した欧州初の病院となりました。研究の初期段階では、治療の安全性を評価することを目的とし、今後の研究ではドナー腎臓の拒絶反応防止への可能性を調査します。

イギリス腎移植市場は、糖尿病などの慢性疾患の増加と高齢化人口の拡大を背景に、著しく成長しています。イギリス保健・社会ケア省は、2021年から2036年までに85歳以上の人が100万人増加すると予測しています。2024年3月現在、腎臓移植を待つ患者は5,898人で、他の臓器を待つ患者を大幅に上回っています。肝臓移植を待つ患者は639人で2位、腎臓と膵臓の両方の移植を待つ患者は297人でした。

フランスの腎移植市場は、高品質で患者中心の医療サービスを提供するための大規模な医療投資を背景に成長しています。2021年、フランスはGDPの12.31%を医療に充てました(世界銀行)。人口6,700万人(2020年)のフランスでは、所得に応じた課税で資金調達される普遍的な医療制度が、一般医療費の70%を補償し、慢性腎疾患(CKD)のような高額または慢性疾患の治療費は100%補償されます。CKDはほぼ300万人に影響を及ぼし、有病率は年間2%増加しています。このうち、89,692人が透析を受けているか、腎移植を受けています。

ドイツの腎移植市場は、オンコサイト・コーポレーションが2024年10月に米国とドイツの主要な移植病院との提携を発表したような技術革新に支えられています。これらの機関は、ドナー由来の細胞フリーDNA(dd-cfDNA)を用いて早期の移植片損傷を検出する研究用アッセイ「GraftAssure」を採用しています。オンコサイトは、キット化された検査の開発と市場拡大を通じて、知的財産の商業化を目指しています。「ランド・アンド・エクスパンズ」戦略は、移植センターや研究機関との提携を通じて、10億ドル規模の移植市場における分子診断の採用拡大に焦点を当てています。GraftAssureは現在研究用製品であり、臨床応用に向けたFDA承認を取得中です。

アジア太平洋腎移植市場動向

アジア太平洋地域の腎移植市場は、高い医療費支出と高齢化人口の増加を背景に急速に拡大しています。日本、韓国、台湾を含む北東アジアは医療投資が充実しており、日本はGDPの10.9%を医療に支出しています。台湾は末期腎不全(ESKD)の治療率で世界トップを誇ります。韓国では2019年に108,873人が腎代替療法(KRT)を受け、そのうち19.4%が腎移植を実施しました。この地域では、糸球体腎炎から代謝性疾患への移行がESKDの増加を招いています。医療費の50~60%を占める政府の医療費支出が、腎移植サービスの需要拡大を支えています。

日本の腎移植市場は、革新的なアプローチが技術進歩を牽引する中で拡大しています。2024年10月、日本の医療チームは、重度の腎疾患を有する胎児に対する一時的な豚の腎移植の臨床試験実施承認を申請しました。この画期的な手術は日本で初めて実施され、2026年に予定されています。東京慈恵会医科大学と国立成育医療研究センターが主導する研究では、ポッター症候群と診断された2人の胎児に2ミリメートルの豚の腎臓を注入し、出生直後に尿の生成を可能にします。出生後、尿の排出を管理するチューブが設置され、移植技術における重要な一歩となります。

中国の腎移植市場は、アジア太平洋地域で成長が見込まれています。2024年12月、中国の研究者は、遺伝子編集を施した豚の腎臓を移植したマカクザルを6ヶ月以上生存させるという画期的な成果を挙げました。同実験は同済病院で実施され、腎臓を摘出されたマカクザルに臓器を移植しました。腎臓は5ヶ月間正常に機能しましたが、免疫拒絶反応により合併症が発生し、人間同士の移植と同様の課題が浮き彫りになりました。陳剛氏率いるこの成果は、長期生存の基準を確立し、豚の臓器を用いた臨床試験の道を開くものです。豚の臓器は、人間の臓器とサイズや代謝の類似性から理想的な移植材料です。

インドの腎移植市場は大幅な成長が見込まれています。2024年11月現在、同国には約600の腎移植センターがあり、そのうち75は公的機関、残りは民間運営です。2023年には、インドで13,642件の腎移植が行われ、そのうち11,791件は生体ドナーから、1,851件は死亡ドナーから移植されました。そのうち3件は心臓停止死亡(DCD)からの寄付でした(Dr. Anil Kumar(NOTTO)による)。しかし、15億人の人口のうち年間少なくとも20万人が末期腎疾患(ESKD)に罹患している状況下で、これらの数値は需要と供給の間の大きなギャップを浮き彫りにしています。

ラテンアメリカにおける腎移植の動向

ラテンアメリカにおける腎移植市場はブラジルとアルゼンチンが主導しています。2021年1月から11月までの期間、ブラジルでは12,000件を超える臓器移植が実施され、米国に次ぐ世界第2位の移植件数を記録しました。この成果は、パンデミックの課題にもかかわらず、ブラジルの一貫した移植医療体制(SUS)により支えられました。同様に、アルゼンチンでは1998年以降、15,774件の腎移植が実施され、そのうち89%が成人、11%が小児を対象としています。移植のほとんどは死亡したドナーからのもので、脳卒中(52%)と外傷性脳損傷が主な原因となっています。これは市場の重要性が高まっていることを示しています。

中東・アフリカ腎移植市場動向

中東・アフリカの腎移植市場は、キング・ファイサル専門病院と研究センター(KFSHRC)を牽引役として進展しています。KFSHRCは1981年以来5,000件の移植を実施し、2023年には世界最多の80件の小児移植を実施しました。2010年以降3,000件以上が実施され、直近3年間で1,250件が行われました。同院の「腎臓ペアドドナープログラム」は、ドナーと患者の適合性問題を解決することで移植医療を革新しています。高度な最小侵襲ロボット手術により精度が向上し、1年生存率は97%から99%に及んでいます。KFSHRCは地域で最も先進的な移植センターであり、学術医療センターとして世界20位にランクインしています。

サウジアラビアの腎移植市場は、サウジアラビア臓器移植センターの取り組みを背景に、予測期間中に拡大が見込まれています。国家腎臓交換プログラムの第2フェーズでは、生体ドナー率を10%から30%に増加させ、待機時間を短縮し移植成功率を向上させることを目指しています。 「ミナ・W・フィーナ」プログラムは、王国における腎不全患者の治療選択肢を改善し、課題の緩和を図る重要なイニシアチブです。

主要な腎移植企業動向

腎移植市場は極めて競争が激しく、TransMedics Group, Inc.、XVIVO、OrganOx Limitedなどの主要企業が重要な地位を占めています。主要企業は、顧客の未充足ニーズに対応するため、新製品開発、提携、買収、合併、地域展開など、有機的・無機的な戦略を多角的に展開しています。

主要な腎移植企業:

以下の企業は、腎移植市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- TransMedics Group, Inc.

- XVIVO

- OrganOx Limited

- Paragonix Technologies

- Waters Medical Systems

- Organ Recovery Systems

- Bridge to Life Ltd.

最近の動向

- 2024年11月、ユナイテッド・セラピューティクス・コーポレーションは、世界初のUKidneyの生体移植に成功したと発表しました。この画期的な成果は、2022年と2023年の2件のUHeart移植、および2024年初頭のUThymoKidney移植に続くものです。

- 2024年9月、eGenesisは、主力製品EGEN-2784をヒト初腎移植試験に進めるため、シリーズD資金調達でUSD 191百万を調達しました。Lux Capitalが主導したこの資金調達は、パイプライン開発と生産拡大も支援します。これは、2024年3月に生体患者への豚腎移植の初成功というマイルストーンに続くものです。

グローバル腎移植市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向と機会を分析し、国別売上高の成長を予測しています。この調査では、Grand View Researchは腎移植市場レポートを移植タイプ、保存方法、地域に基づいてセグメント化しています:

- 移植タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- 生体ドナー移植

- 死亡ドナー移植

- 脳死後臓器提供(DBD)

- 循環停止後臓器提供(DCD)

- 保存方法別見通し(売上高、米ドル百万、2018年~2030年)

- 静的低温保存(SCS)

- 低体温機械灌流(HMP)

- 正常体温機械灌流(NMP)

- 地域別見通し(売上高、米ドル百万、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1. セグメント定義

1.1.1. 移植の種類

1.1.2. 保存方法

1.1.3. 地域範囲

1.1.4. 推定と予測のタイムライン

1.2. 研究方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料

1.3.4. 主要調査

1.3.5. 主要調査の詳細

1.3.5.1. 北米における主要インタビューのデータ

1.3.5.2. 欧州における主要インタビューのデータ

1.3.5.3. アジア太平洋地域における一次インタビューのデータ

1.3.5.4. ラテンアメリカ地域における一次インタビューのデータ

1.3.5.5. MEA地域における一次インタビューのデータ

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.2. アプローチ1:商品フローアプローチ

1.6.3. 数量価格分析(モデル2)

1.6.4. アプローチ2:数量価格分析

1.7. 二次資料一覧

1.8. 一次資料一覧

1.9. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 移植タイプ別見通し

2.2.2. 保存方法別見通し

2.2.3. 最終用途別見通し

2.3. 地域別見通し

2.4. 競合分析

第3章 腎移植市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場動向

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. 腎移植市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境要因

3.3.2.6. 法的要因

第4章 腎移植市場:移植タイプ別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. 腎移植市場:移植タイプ別動向分析

4.3. 腎移植市場(移植タイプ別)見通し(百万ドル)

4.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の項目について

4.5. 生体ドナー移植

4.5.1. 生体ドナー移植市場収益推計と予測(2018年から2030年)(百万ドル)

4.6. 死亡ドナー移植

4.6.1. 死亡ドナー移植市場収益推計と予測(2018年~2030年)(百万ドル)

4.6.2. 脳死後の臓器提供(DBD)

4.6.2.1. 脳死後の臓器提供(DBD)市場収益推計と予測(2018年~2030年)(百万ドル)

4.6.3. 循環停止後臓器提供(DCD)

4.6.3.1. 循環停止後臓器提供(DCD)市場規模予測(2018年~2030年、百万米ドル)

第5章 腎移植市場:保存方法別市場規模予測とトレンド分析

5.1. セグメント別ダッシュボード

5.2. 腎移植市場:保存方法の動向分析

5.3. 腎移植市場:保存方法別見通し(百万米ドル)

5.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の項目について

5.5. 静的冷温保存(SCS)

5.5.1. 静的冷温保存(SCS)市場売上高推計と予測、2018年~2030年(百万ドル)

5.6. 低体温機械灌流(HMP)

5.6.1. 低体温機械灌流(HMP)市場売上高推計と予測、2018年~2030年(百万ドル)

5.7. 正常体温機械灌流(NMP)

5.7.1. 正常体温機械灌流(NMP)市場収益推計と予測(2018年~2030年、百万米ドル)

第6章 腎移植市場:地域別推計とトレンド分析

6.1. 地域別ダッシュボード

6.2. 地域別腎移植市場動向分析

6.3. 腎移植市場:地域別推定値とトレンド分析(技術と用途別)

6.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の地域別

6.5. 北米

6.5.1. 北米腎移植市場推定値と予測(2018年~2030年、百万米ドル)

6.5.2. アメリカ

6.5.2.1. 主要国の動向

6.5.2.2. 競争状況

6.5.2.3. 規制枠組み

6.5.2.4. 償還状況

6.5.2.5. アメリカ腎移植市場の見積もりおよび予測(2018年~2030年、百万ドル)

6.5.3. カナダ

6.5.3.1. 主要国動向

6.5.3.2. 競争状況

6.5.3.3. 規制枠組み

6.5.3.4. 償還シナリオ

6.5.3.5. カナダ腎移植市場規模予測(2018年~2030年、百万ドル)

6.5.4. メキシコ

6.5.4.1. 主要国動向

6.5.4.2. 競争状況

6.5.4.3. 規制枠組み

6.5.4.4. 償還シナリオ

6.5.4.5. メキシコ腎移植市場規模予測(2018年~2030年、百万米ドル)

6.6. ヨーロッパ

6.6.1. ヨーロッパ腎移植市場規模推計と予測(2018年~2030年)(百万ドル)

6.6.2. イギリス

6.6.2.1. 主要国動向

6.6.2.2. 競争状況

6.6.2.3. 規制枠組み

6.6.2.4. 償還状況

6.6.2.5. イギリス腎移植市場規模予測(2018年~2030年)(百万米ドル)

6.6.3. ドイツ

6.6.3.1. 主要国動向

6.6.3.2. 競争状況

6.6.3.3. 規制枠組み

6.6.3.4. 償還状況

6.6.3.5. ドイツの腎移植市場規模と予測(2018年~2030年、百万米ドル)

6.6.4. フランス

6.6.4.1. 主要国の動向

6.6.4.2. 競争状況

6.6.4.3. 規制枠組み

6.6.4.4. 償還シナリオ

6.6.4.5. フランス腎移植市場の見積もりおよび予測(2018年~2030年、USD百万)

6.6.5. イタリア

6.6.5.1. 主要な国別動向

6.6.5.2. 競争状況

6.6.5.3. 規制枠組み

6.6.5.4. 償還シナリオ

6.6.5.5. イタリアの腎移植市場規模予測(2018年~2030年、百万ドル)

6.6.6. スペイン

6.6.6.1. 主要国動向

6.6.6.2. 競争状況

6.6.6.3. 規制枠組み

6.6.6.4. 償還シナリオ

6.6.6.5. スペイン腎移植市場の見積もりおよび予測(2018年~2030年、百万米ドル)

6.6.7. デンマーク

6.6.7.1. 主要国の動向

6.6.7.2. 競争状況

6.6.7.3. 規制枠組み

6.6.7.4. 償還シナリオ

6.6.7.5. デンマーク腎移植市場の見積もりおよび予測(2018年~2030年、USD百万)

6.6.8. スウェーデン

6.6.8.1. 主要国の動向

6.6.8.2. 競争状況

6.6.8.3. 規制枠組み

6.6.8.4. 償還シナリオ

6.6.8.5. スウェーデン腎移植市場の見積もりおよび予測(2018年~2030年、USD百万)

6.6.9. ノルウェー

6.6.9.1. 主要国の動向

6.6.9.2. 競争状況

6.6.9.3. 規制枠組み

6.6.9.4. 償還シナリオ

6.6.9.5. ノルウェー腎移植市場の見積もりおよび予測(2018年~2030年、米ドル百万)

6.7. アジア太平洋

6.7.1. アジア太平洋腎移植市場の見積もりおよび予測(2018年~2030年、米ドル百万)

6.7.2. 日本

6.7.2.1. 主要国動向

6.7.2.2. 競争状況

6.7.2.3. 規制枠組み

6.7.2.4. 償還シナリオ

6.7.2.5. 日本の腎移植市場規模と予測(2018年~2030年、百万米ドル)

6.7.3. 中国

6.7.3.1. 主要国の動向

6.7.3.2. 競争状況

6.7.3.3. 規制枠組み

6.7.3.4. 償還状況

6.7.3.5. 中国腎移植市場の見積もりおよび予測(2018年~2030年、百万米ドル)

6.7.4. インド

6.7.4.1. 主要国の動向

6.7.4.2. 競争状況

6.7.4.3. 規制枠組み

6.7.4.4. 償還状況

6.7.4.5. インド腎移植市場の見積もりおよび予測(2018年~2030年、百万米ドル)

6.7.5. 韓国

6.7.5.1. 主要国の動向

6.7.5.2. 競争状況

6.7.5.3. 規制枠組み

6.7.5.4. 償還状況

6.7.5.5. 韓国の腎移植市場推定値と予測(2018年~2030年、百万米ドル)

6.7.6. オーストラリア

6.7.6.1. 主要国の動向

6.7.6.2. 競争状況

6.7.6.3. 規制枠組み

6.7.6.4. 償還シナリオ

6.7.6.5. オーストラリアの腎移植市場推定値と予測(2018年~2030年、百万米ドル)

6.7.7. タイ

6.7.7.1. 主要国の動向

6.7.7.2. 競争状況

6.7.7.3. 規制枠組み

6.7.7.4. 償還状況

6.7.7.5. タイ腎移植市場の見積もりおよび予測(2018年~2030年、米ドル百万)

6.8. ラテンアメリカ

6.8.1. ラテンアメリカ腎移植市場規模推計と予測(2018年~2030年、百万米ドル)

6.8.2. ブラジル

6.8.2.1. 主要国動向

6.8.2.2. 競争状況

6.8.2.3. 規制枠組み

6.8.2.4. 償還状況

6.8.2.5. ブラジル腎移植市場規模予測(2018年~2030年)(百万ドル)

6.8.3. アルゼンチン

6.8.3.1. 主要国動向

6.8.3.2. 競争状況

6.8.3.3. 規制枠組み

6.8.3.4. 償還状況

6.8.3.5. アルゼンチン腎移植市場の見積もりおよび予測(2018年~2030年、米ドル百万)

6.9. 中東・アフリカ

6.9.1. 中東・アフリカ腎移植市場の見積もりおよび予測(2018年~2030年、米ドル百万)

6.9.2. 南アフリカ

6.9.2.1. 主要国動向

6.9.2.2. 競争状況

6.9.2.3. 規制枠組み

6.9.2.4. 償還シナリオ

6.9.2.5. 南アフリカ腎移植市場の見積もりおよび予測(2018年~2030年、百万米ドル)

6.9.3. サウジアラビア

6.9.3.1. 主要な国別動向

6.9.3.2. 競争状況

6.9.3.3. 規制枠組み

6.9.3.4. 償還状況

6.8.3.5. サウジアラビア腎移植市場の見積もりおよび予測(2018年~2030年、百万米ドル)

6.9.4. アラブ首長国連邦

6.9.4.1. 主要国動向

6.9.4.2. 競争状況

6.9.4.3. 規制枠組み

6.9.4.4. 償還状況

6.9.4.5. アラブ首長国連邦(UAE)腎移植市場規模予測(2018年~2030年、百万米ドル)

6.9.5. クウェート

6.9.5.1. 主要な国別動向

6.9.5.2. 競争状況

6.9.5.3. 規制枠組み

6.9.5.4. 償還状況

6.9.5.5. クウェート腎移植市場の見積もりおよび予測(2018年~2030年、百万米ドル)

第7章 競争環境

7.1. 市場参加者の分類

7.2. 主要企業プロファイル

7.2.1. TransMedics Group, Inc.

7.2.1.1. 会社概要

7.2.1.2. 財務実績

7.2.1.3. 移植タイプベンチマーク

7.2.1.4. 戦略的イニシアチブ

7.2.2. XVIVO

7.2.2.1. 会社概要

7.2.2.2. 財務実績

7.2.2.3. 移植タイプベンチマーク

7.2.2.4. 戦略的イニシアチブ

7.2.3. OrganOx Limited

7.2.3.1. 会社概要

7.2.3.2. 財務実績

7.2.3.3. 移植タイプベンチマーク

7.2.3.4. 戦略的イニシアチブ

7.2.4. Paragonix Technologies

7.2.4.1. 会社概要

7.2.4.2. 財務実績

7.2.4.3. 移植タイプベンチマーク

7.2.4.4. 戦略的イニシアチブ

7.2.5. Waters Medical Systems

7.2.5.1. 会社概要

7.2.5.2. 財務実績

7.2.5.3. 移植タイプベンチマーク

7.2.5.4. 戦略的イニシアチブ

7.2.6. 臓器回収システム

7.2.6.1. 会社概要

7.2.6.2. 財務実績

7.2.6.3. 移植タイプベンチマーク

7.2.6.4. 戦略的イニシアチブ

7.2.7. Bridge to Life Ltd.

7.2.7.1. 会社概要

7.2.7.2. 財務実績

7.2.7.3. 移植タイプベンチマーク

7.2.7.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル腎移植市場(移植タイプ別)、2018年~2030年(百万ドル)

表4 グローバル腎移植市場(保存方法別)、2018年~2030年(百万ドル)

表5 北米腎移植市場(地域別)、2018年~2030年(百万ドル)

表6 北米腎移植市場(移植タイプ別)、2018年~2030年(百万ドル)

表7 北米腎移植市場、保存方法別、2018年~2030年(百万米ドル)

表8 米国腎移植市場、移植方法別、2018年~2030年(百万米ドル)

表9 米国腎移植市場、保存方法別、2018年~2030年(百万米ドル)

表10 カナダ腎移植市場(移植タイプ別)、2018年~2030年(百万ドル)

表11 カナダ腎移植市場(保存方法別)、2018年~2030年(百万ドル)

表12 メキシコ腎移植市場(移植タイプ別)、2018年~2030年(百万ドル)

表13 メキシコ腎移植市場(保存方法別)、2018年~2030年(百万米ドル)

表14 ヨーロッパ腎移植市場(国別)、2018年~2030年(百万米ドル)

表15 ヨーロッパ腎移植市場(移植方法別)、2018年~2030年(百万米ドル)

表16 欧州腎移植市場(保存方法別)、2018年~2030年(百万米ドル)

表17 イギリス腎移植市場(移植方法別)、2018年~2030年(百万米ドル)

表18 イギリス腎移植市場(保存方法別)、2018年~2030年(百万米ドル)

表19 ドイツの腎移植市場(移植タイプ別)、2018年~2030年(百万米ドル)

表20 ドイツの腎移植市場(保存方法別)、2018年~2030年(百万米ドル)

表21 フランスの腎移植市場(移植タイプ別)、2018年~2030年(百万米ドル)

表22 フランス腎移植市場(保存方法別)、2018年~2030年(百万米ドル)

表23 イタリア腎移植市場(移植方法別)、2018年~2030年(百万米ドル)

表24 イタリア腎移植市場(保存方法別)、2018年~2030年(百万米ドル)

表25 スペインの腎移植市場(移植タイプ別)、2018年~2030年(百万米ドル)

表26 スペインの腎移植市場(保存方法別)、2018年~2030年(百万米ドル)

表27 ノルウェーの腎移植市場(移植タイプ別)、2018年~2030年(百万米ドル)

表28 ノルウェーの腎移植市場(保存方法別)、2018年~2030年(百万米ドル)

表29 スウェーデンの腎移植市場(移植方法別)、2018年~2030年(百万米ドル)

表30 スウェーデンの腎移植市場(保存方法別)、2018年~2030年(百万米ドル)

表31 デンマークの腎移植市場(移植タイプ別)、2018年~2030年(百万米ドル)

表32 デンマークの腎移植市場(保存方法別)、2018年~2030年(百万米ドル)

表33 アジア太平洋地域の腎移植市場(国別)、2018年~2030年(百万米ドル)

表34 アジア太平洋地域腎移植市場(移植タイプ別)、2018年~2030年(百万米ドル)

表35 アジア太平洋地域腎移植市場(保存方法別)、2018年~2030年(百万米ドル)

表36 日本腎移植市場(移植タイプ別)、2018年~2030年(百万米ドル)

表37 日本の腎移植市場(保存方法別)、2018年~2030年(百万ドル)

表38 中国の腎移植市場(移植タイプ別)、2018年~2030年(百万ドル)

表39 中国の腎移植市場(保存方法別)、2018年~2030年(百万ドル)

表40 インドの腎移植市場(移植タイプ別)、2018年~2030年(百万米ドル)

表41 インドの腎移植市場(保存方法別)、2018年~2030年(百万米ドル)

表42 オーストラリアの腎移植市場(移植タイプ別)、2018年~2030年(百万米ドル)

表43 オーストラリアの腎移植市場(保存方法別)、2018年~2030年(百万米ドル)

表44 韓国の腎移植市場(移植タイプ別)、2018年~2030年(百万米ドル)

表45 韓国の腎移植市場(保存方法別)、2018年~2030年(百万米ドル)

表46 タイの腎移植市場(移植タイプ別)、2018年~2030年(百万米ドル)

表47 タイの腎移植市場(保存方法別)、2018年~2030年(百万米ドル)

表48 ラテンアメリカ腎移植市場(国別)、2018年~2030年(百万米ドル)

表49 ラテンアメリカ腎移植市場、移植種類別、2018年~2030年(百万米ドル)

表50 ラテンアメリカ腎移植市場、保存方法別、2018年~2030年(百万米ドル)

表51 ブラジル腎移植市場、移植種類別、2018年~2030年(百万米ドル)

表52 ブラジル腎移植市場(保存方法別)、2018年~2030年(百万米ドル)

表53 アルゼンチン腎移植市場(移植タイプ別)、2018年~2030年(百万米ドル)

表54 アルゼンチン腎移植市場(保存方法別)、2018年~2030年(百万米ドル)

表55 中東・アフリカ腎移植市場(国別)、2018年~2030年(百万米ドル)

表56 中東・アフリカ腎移植市場(移植タイプ別)、2018年~2030年(百万米ドル)

表57 中東・アフリカ腎移植市場(保存方法別)、2018年~2030年(百万米ドル)

表58 南アフリカ腎移植市場(移植タイプ別)、2018年~2030年(百万米ドル)

表59 南アフリカ腎移植市場(保存方法別)、2018年~2030年(百万米ドル)

表60 サウジアラビア腎移植市場(移植タイプ別)、2018年~2030年(百万米ドル)

表61 サウジアラビアの腎移植市場(保存方法別)、2018年~2030年(百万米ドル)

表62 アラブ首長国連邦(UAE)の腎移植市場(移植方法別)、2018年~2030年(百万米ドル)

表63 アラブ首長国連邦(UAE)の腎移植市場(保存方法別)、2018年~2030年(百万米ドル)

表64 クウェート腎移植市場(移植タイプ別)、2018年~2030年(百万米ドル)

表65 クウェート腎移植市場(保存方法別)、2018年~2030年(百万米ドル)

図表一覧

図1 情報収集

図2 主要な調査手法

図3 市場調査アプローチ

図4 バリューチェーンに基づく市場規模推定と予測

図5 市場形成と検証

図6 腎移植市場セグメンテーション

図7 市場ドライバー分析(現在の影響と将来の影響)

図8 市場制約分析(現在の影響と将来の影響)

図9 SWOT分析(要因別:政治的・法的、経済的、技術的)

図10 ポーターの5つの力分析

図11 腎移植市場、移植タイプ別見通し(主要ポイント)(USD百万)

図12 腎移植市場、移植タイプ別動向分析(2023年と2030年)(USD百万)

図13 生体ドナー移植市場の見積もりおよび予測(2018年~2030年)(USD百万)

図14 死亡ドナー移植市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図15 脳死後臓器提供(DBD)市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図16 循環停止後臓器提供(DCD)市場規模推計と予測(2018年~2030年、百万ドル)

図17 腎移植市場、保存方法の展望と主要ポイント(百万ドル)

図18 腎移植市場における保存方法の動向分析(2023年と2030年、百万ドル)

図19 静的冷温保存(SCS)市場規模推計と予測、2018年~2030年(百万米ドル)

図20 低体温機械灌流(HMP)市場規模推計と予測、2018年~2030年(百万米ドル)

図21 正常体温機械灌流(NMP)市場推定値と予測、2018年~2030年(百万ドル)

図22 腎移植市場:地域別主要ポイント(百万ドル)

図23 腎移植市場地域別見通し、2023年と2030年、百万ドル

図24 北米腎移植市場規模と予測(2018年~2030年、百万米ドル)

図25 米国腎移植市場規模と予測(2018年~2030年、百万米ドル)

図26 カナダ腎移植市場規模と予測(2018年~2030年、百万米ドル)

図27 メキシコ腎移植市場の見積もりおよび予測(2018年~2030年、米ドル百万)

図28 欧州腎移植市場の見積もりおよび予測(2018年~2030年、米ドル百万)

図29 イギリス腎移植市場の見積もりおよび予測(2018年~2030年、米ドル百万)

図30 ドイツの腎移植市場規模推計と予測(2018年~2030年、百万米ドル)

図31 フランスの腎移植市場規模推計と予測(2018年~2030年、百万米ドル)

図32 スペインの腎移植市場規模推計と予測(2018年~2030年、百万米ドル)

図33 イタリアの腎移植市場規模推計と予測(2018年~2030年、百万米ドル)

図34 スウェーデンの腎移植市場規模推計と予測(2018年~2030年、百万米ドル)

図35 ノルウェーの腎移植市場規模推計と予測(2018年~2030年、百万米ドル)

図36 デンマークの腎移植市場規模推計と予測(2018年~2030年、百万米ドル)

図37 アジア太平洋地域の腎移植市場規模推計と予測(2018年~2030年、百万米ドル)

図38 中国の腎移植市場規模推計と予測(2018年~2030年、百万米ドル)

図39 日本の腎移植市場規模推計と予測(2018年~2030年、百万ドル)

図40 インドの腎移植市場規模推計と予測(2018年~2030年、百万ドル)

図41 韓国の腎移植市場規模推計と予測(2018年~2030年、百万ドル)

図42 オーストラリアの腎移植市場推定値と予測、2018年~2030年(百万米ドル)

図43 タイの腎移植市場推定値と予測、2018年~2030年(百万米ドル)

図44 ラテンアメリカの腎移植市場推定値と予測、2018年~2030年(百万米ドル)

図45 ブラジル腎移植市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図46 アルゼンチン腎移植市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図47 中東・アフリカ腎移植市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図48 南アフリカ腎移植市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図49 サウジアラビア腎移植市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図50 アラブ首長国連邦(UAE)腎移植市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図51 クウェート腎移植市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図52 主要な新興企業/技術革新者/イノベーターのリスト

| ※参考情報 腎移植は、慢性腎不全や末期腎不全の患者に対して、他者の腎臓を移植する治療法です。移植された腎臓は正常な機能を持ち、患者の生活の質を大きく向上させることができます。腎移植の背景には、腎臓が重要な役割を果たすことがあります。腎臓は体内の水分、電解質、酸塩基平衡を維持し、老廃物を排除する機能を担っています。このため、腎機能が低下すると、全身にさまざまな影響が及びます。 腎移植には主に二つの種類があります。一つは生体腎移植で、これは健康なドナーから提供された腎臓を移植する方法です。生体腎移植では、通常近親者や友人から腎臓を提供されることが多いです。もう一つは死体腎移植で、これは脳死または心臓死したドナーからの腎臓を使用する方法です。死体腎移植はドナーの数が限られているため、待機リストでの長い待機期間が必要です。 腎移植の主な用途は、慢性腎不全または末期腎不全の治療です。腎不全の原因は多岐にわたりますが、糖尿病、高血圧、慢性腎炎などが一般的です。治療が行われない場合、透析が必要となり、通院や生活の制約が増えます。腎移植は、透析から解放され、より自由な生活を送ることができるようになります。また、腎移植は透析療法に比べて患者の生存率や生活の質を向上させることが多く報告されています。 腎移植を行う際には、いくつかの重要な技術が関連しています。まず、手術技術ですが、最近では内視鏡を用いた手術が普及しており、術後の回復が早くなるという利点があります。さらに、移植後の拒絶反応を抑えるために、免疫抑制剤の使用が不可欠です。これにより、受け取った腎臓が体に受け入れられる確率が高まります。しかし、免疫抑制剤には副作用や合併症のリスクが伴いますので、医師との密接な連携が必要です。 また、腎移植の成功には適切なドナー選定が重要です。ドナーの腎臓が受け取る側の体質と合うかどうかを確認するために、血液型や組織適合性の検査が行われます。この検査によって、拒絶反応のリスクを低減することができます。 近年では、人工腎臓やバイオプリンティング技術の研究が進んでおり、将来的には移植による腎臓不足の問題を解決する新しい手段が登場する可能性があります。これらの技術が実用化すれば、より多くの患者が移植の恩恵を受けられる可能性があります。 腎移植は、ただの治療法ではなく、患者の人生を変えるかけがえのない選択肢です。移植を受ける患者にとっては、再び健康な生活を送るための希望となります。しかし、腎移植にはドナーの不足や免疫抑制剤の副作用といった課題も多く、引き続き研究と改良が必要な分野でもあります。腎移植を通じて、生存率の向上や生活の質の改善を実現するために、医療チームは日々努力を続けています。患者にとって、腎移植後の生活が中心になることから、医療の質を向上させる取り組みも欠かせません。移植後は、定期的なフォローアップが非常に重要であり、患者自身も健康管理に気を配る必要があります。腎移植は、医学の進歩によってますます効果的になりつつあり、この先の展望に期待が寄せられています。 |