ヘモスタット市場における魅力的な機会

アジア太平洋

アジア太平洋市場は、外科手術の負担が大きいこと、医療インフラが近代化されていること、成長率の高い地域市場が存在することなどから、予測期間中に最も高い成長が見込まれています。

市場成長の主な要因は、外科手術の実施件数の増加、スポーツ関連傷害の発生率の増加、手術中の患者の効果的な出血管理への注目の高まりです。

この市場で事業を展開する各企業は、顧客のニーズによりよく応えるため、新製品の開発に多額の研究開発投資を行っています。

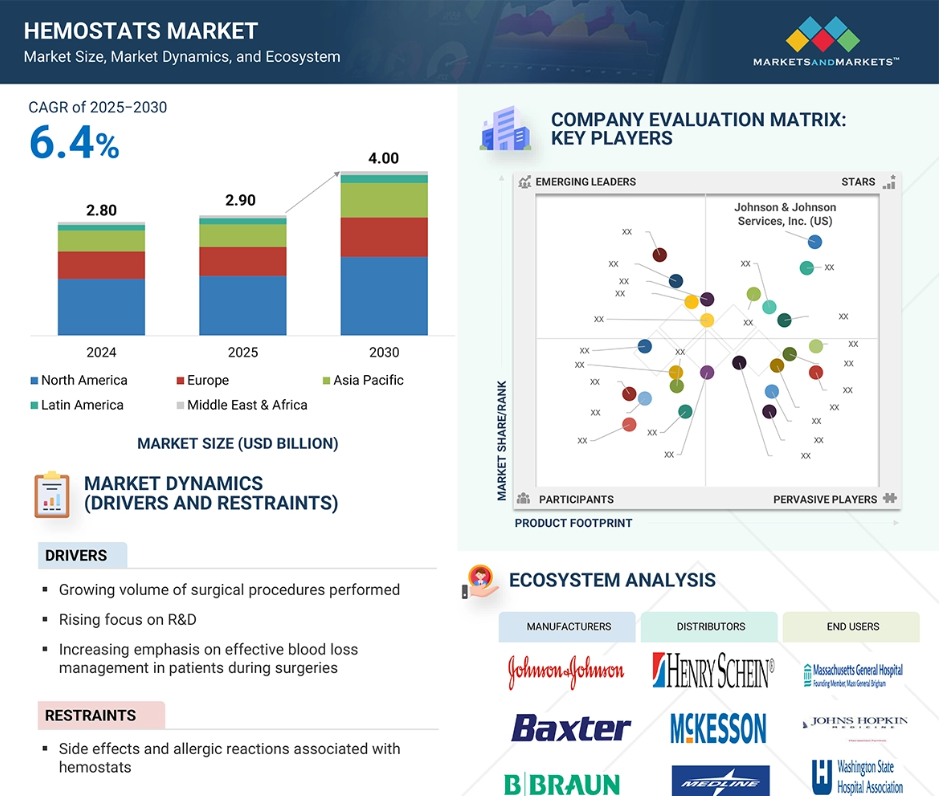

アジア太平洋地域の止血材市場は2024年に5億800万ドル規模に達し、予測期間中のCAGRは8.8%と最も高い成長率を示しています。

製品の発売と買収は、市場プレーヤーによって最も広く採用されている成長戦略です。

ヘモスタットの世界市場ダイナミクス

原動力:外科手術の実施件数の増加

外科手術の急増は、慢性疾患や加齢に関連する病態の世界的な有病率の上昇に起因しています。老年人口は、骨粗鬆症、関節炎、腰部脊柱管狭窄症(LSS)、胃食道逆流症(GERD)、前立腺肥大症(BPH)などの疾患に特にかかりやすく、機能回復や疼痛緩和のために外科的介入が必要になることがよくあります。関節炎や骨粗鬆症の患者は、骨密度や血管の完全性が損なわれていることが多く、人工関節置換術や脊椎手術のような手術中に重大な出血を起こしやすい。このような状況において、止血剤の使用は、迅速かつ確実な止血を達成し、血腫形成、手術部位感染、手術時間の延長などのリスクを軽減するために非常に重要になります。さらに、限られた手術環境の中で効果的な止血管理を必要とする低侵襲手術手技の台頭は、高度な止血剤に対する需要をさらに高めています。さらに、患者の意識の向上、手術技術の進歩、最適化された回復プロトコルの重視といった技術的要因も相まって、さまざまな外科領域で止血剤が広く使用されるようになっています。

危惧:止血剤に関連する副作用とアレルギー反応

止血剤、特に生物学的または動物由来の止血剤は、線維症、過敏症反応、創傷治癒遅延、まれに手術部位感染などのさまざまな副作用と関連しています。例えば、腱の修復術では、吸収性ゼラチンベースのスポンジが過剰な線維化反応を引き起こし、組織の可動性を損なう可能性があることが報告されています。さらに、吸収されずに残った止血材が局所的な炎症を引き起こしたり、組織の再生プロセスを阻害したりすることもあります。このような悪影響は、外科手術を複雑にし、回復時間を延長させ、特定の製品カテゴリーに対する臨床医の信頼を低下させる可能性があります。副作用のリスクが高まったことで、規制当局の監視も強化され、特に財政的な制約に直面している環境では、新規製品の採用に慎重になっています。その結果、メーカー各社は製品の安全性と生体適合性を厳格に実証して信頼を維持し、臨床現場での幅広い受け入れを促進する必要に迫られています。

機会:新興国での成長機会の増大

アジア太平洋、中南米、中東・アフリカの新興国は、止血材市場の主要ステークホルダーにとって大きな成長機会をもたらしています。この傾向は、これらの地域における医療インフラの進歩、患者層の増加、医療支出の増加が主な要因です。さらに、発展途上国の人々の可処分所得の増加は、医療サービスへの幅広いアクセスを示唆しています。中産階級層の医療ニーズが高まる中、ヘモスタットメーカーはこの需要に応える革新的な戦略を開発する必要があります。特筆すべきは、これらの新興市場は大手企業による開拓が比較的遅れており、成長と拡大が期待される未開拓の市場であるということです。

課題: 止血器具を効果的に使用できる熟練者の不足

止血器具の効果的な使用には、訓練を受けた専門家の関与が必要です。動脈閉鎖が不十分であるなど、ユーティリティが不適切な場合、持続的な出血や虚血性合併症を引き起こす可能性があるからです。ある種の止血処置は多段階の手技を必要とするため、専門知識の必要性が強調されます。このような止血デバイスは出血を最小限に抑える効果が証明されているにもかかわらず、先進国でも発展途上国でも、熟練した外科医や手術室スタッフが不足しているのが現状です。さらに、止血技術とその臨床応用は急速に進歩し続けているため、医療従事者が安全かつ効果的に使用できるよう、継続的に技術を更新することが不可欠です。十分なトレーニングが行われない場合、最も有効な止血剤であっても十分に使用されなかったり、誤用されたりする危険性があり、最終的には外科手術環境における潜在的なメリットが制限されることになります。

止血材の世界市場エコシステム分析

止血材市場は、製造業者、流通業者、医療従事者、規制当局、支援団体など、相互に関連する複雑なエコシステムの中で機能しています。製造業者は、多様な手術要件に対応した止血材の研究開発および技術革新を担っています。ディストリビューターは、これらの製品がすぐに入手でき、病院や手術センターに効率的に届けられるようにすることで、極めて重要な役割を果たしています。知識豊富な手術チームを備えた医療従事者が主要なエンドユーザーであり、術中出血を効果的に管理するためにこれらの薬剤を使用します。規制当局は、止血材の安全性、品質、有効性を保証するため、厳しい基準を設けています。擁護団体は、意識の向上、臨床のベストプラクティスの推進、出血管理に関する教育の提供において重要な役割を果たしています。このエコシステムの中心は患者と介護者であり、彼らの臨床転帰と安全性への懸念が製品の採用率に直接影響します。さらに、手術技術の革新が進み、低侵襲手技への志向が高まっていることも、市場拡大の大きな原動力になると予想されます。

予測期間中、種類別止血材市場で最も高い成長率を占めたのはコンビネーション止血材セグメント。

種類別では、酸化再生セルロース系止血材、トロンビン系止血材、コンビネーション止血材、ゼラチン系止血材、コラーゲン系止血材、その他止血材に二分。このうち、予測期間中に最も高いCAGRが見込まれるのはコンビネーション止血材。コンビネーション止血材は、複数の止血メカニズムを活用することで、単剤に比べて優れた止血効果を発揮します。例えば、物理的な足場となるゼラチンマトリックスと、血栓形成を触媒するトロンビンを統合した製剤は、出血を迅速かつ確実に抑制します。機械的経路と生化学的経路の両方を利用することで、これらの薬剤は止血効果を著しく高め、手術時間の短縮と出血量の最小化を実現します。さらに、輸血の必要性の減少、創傷治癒成績の改善、術後合併症の減少、入院期間の短縮、複雑な出血やびまん性出血シナリオの管理における有効性の向上などの利点もあります。このような多面的なアプローチにより、臨床現場での採用が拡大し、市場が拡大しています。

用途別では、整形外科分野が2024年の市場で最大シェアを占めています。

止血材市場は、用途別に整形外科、一般外科、神経外科、心臓血管外科、婦人科外科、再建外科、その他の外科用途に区分されています。整形外科は、特に高齢化社会における筋骨格系疾患の有病率の上昇により、止血材市場を支配しています。変形性関節症、骨粗鬆症、退行性関節疾患などの加齢に関連した疾患がますます一般的になっており、関節形成術や脊椎手術などの外科的介入に対する需要が高まっています。高齢者は骨折や運動障害を起こしやすいため、高齢者人口の増加がこの傾向をさらに悪化させています。さらに、若年層におけるスポーツ関連の怪我の増加により、整形外科手術の件数は大幅に増加しています。これらの手術は通常、複雑な組織管理と多量の出血を伴うため、安全で良好な臨床転帰を確保するために効果的な止血剤を広く使用する必要があります。高度な止血技術の統合は、これらの課題に対処し、整形外科診療における手術効果を向上させる上で極めて重要です。

2024年の止血材市場で最大のシェアを占めたのは北米。

止血材市場は主に5つの地域に分類: 北米、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカ。2024年には、北米が止血器具分野の支配的なプレーヤーとして位置付けられ、市場の最大シェアを獲得します。この優位性は、同地域の強固な研究開発インフラと複数の主要産業プレイヤーの存在に起因しています。これらの企業は、広範な専門知識、豊富なリソース、確立された販売網を有しており、これらすべてがこの地域の市場リーダーシップを強化しています。さらに、南米アメリカの医療制度における慢性疾患の負担増は、市場拡大の大きなきっかけとなっています。この傾向は、整形外科手術、肥満治療、ヘルニア治療、心臓・胸部外科手術、神経外科手術の頻度の増加によってさらに悪化しており、これらすべてが止血剤の需要を高めています。

アメリカ:地域で最も急成長している市場

南米アメリカ:世界最大の市場

止血剤市場の最新動向

- 製品の発売 2024年4月、バクスター(アメリカ)がヨーロッパで止血・シーリング用として承認された常温コラーゲンパッド「ヘモパッチシーリング止血材」を発売。

- 製品承認: 2023年11月、ジョンソン・エンド・ジョンソン サービス社(アメリカ)は、出血のコントロールが困難な状況において持続的な止血を達成することが臨床的に証明されている補助止血材「エチジア」の承認を発表。

- 製品承認 2023年8月、テレフレックス・インコーポレーテッド(アメリカ)は、心臓外科手術におけるQuikClot Control+の適応拡大についてアメリカFDAの承認を取得。

- 製品上市: 2023年7月、バクスター(アメリカ)がパークロット吸収性止血パウダーをアメリカで発売。これにより、同社は外科医に対して、出血コントロールのためのあらゆる種類の能動的・受動的止血剤を提供できるようになり、患者へのケアの最適化に貢献します。

主要市場プレイヤー

止血材市場の主要プレーヤー

Johnson & Johnson Services, Inc. (US)

Baxter (US)

Pfizer Inc. (US)

B. Braun SE (Germany)

BD (US)

Teleflex Incorporated (US)

Medtronic (Ireland)

Hemostasis, LLC (US)

Stryker (US)

Integra LifeSciences Corporation (US)

Advanced Medical Solutions Group plc (UK)

Samyang Corporation (South Korea)

Marine Polymer Technologies, Inc. (US)

GELITA MEDICAL (Germany)

Dilon Technologies (US)

Betatech Medical (Turkey)

Meril Life Sciences Pvt. Ltd. (India)

BioCer Development GmbH (Germany)

Unilene (Peru)

Katsan Medical Devices (Turkey)

Tricol Biomedical (US)

3-D Matrix Medical Technology (Japan)

Hemostat Medical GmbH (Germany)

CELOX Medical Ltd. (UK)

Altaylar Medical (Turkey)

1 はじめに 23

1.1 調査目的 23

1.2 市場の定義 23

1.3 市場範囲 24

1.3.1 対象と除外 24

1.3.2 対象市場 25

1.3.3 考慮した年数 26

1.4 考慮する通貨 26

1.5 単位の検討 26

1.6 利害関係者 26

1.7 変更点のまとめ 27

2 調査方法 28

2.1 調査データ 28

2.1.1 二次データ 29

2.1.1.1 二次資料からの主要データ 30

2.1.2 一次データ 30

2.1.2.1 一次ソースからの主要データ 31

2.1.2.2 主要産業インサイト 32

2.2 市場規模の推定 33

2.3 市場の内訳とデータの三角測量 38

2.4 市場シェアの推定 39

2.5 リサーチの前提 39

2.6 調査の限界 39

2.6.1 範囲に関する限界 39

2.6.2 方法論に関する限界 39

2.7 リスク評価 40

3 エグゼクティブ・サマリー 41

4 プレミアムインサイト

4.1 止血器具市場におけるプレーヤーの魅力的な機会 45

4.2 アジア太平洋地域の止血器具市場:エンドユーザー別、国別 46

4.3 止血器具市場:地理的成長機会 47

4.4 地域ミックス:止血器具市場(2023-2030) 47

4.5 止血器具市場:先進国vs. 発展途上国市場、

2025 vs. 2030 (百万米ドル) 48

5 市場の概要 49

5.1 はじめに 49

5.2 市場ダイナミクス 49

5.2.1 推進要因 50

5.2.1.1 外科手術件数の増加 50

5.2.1.2 研究開発への注目の高まり 52

5.2.1.3 手術中の患者の効果的な出血管理への注目の高まり 53

への関心の高まり 53

5.2.2 阻害要因

5.2.2.1 止血剤に関連する副作用やアレルギー反応 53

5.2.3 機会 54

5.2.3.1 新興国における高い成長の可能性 54

5.2.3.2 病院数の増加 55

5.2.4 課題 56

5.2.4.1 止血バンド製品に対する厳しい規制要件 56

5.2.4.2 止血材の効果的な使用のための熟練者の不足 56

5.2.4.3 止血器具のコストが高い 56

5.3 産業動向 57

5.3.1 コンビネーション止血材の普及拡大 57

5.3.2 病院の統合 57

5.4 技術分析 57

5.4.1 主要技術 57

5.4.1.1 パッシブ止血器具 57

5.4.1.2 キトサン系止血材 57

5.4.2 補足技術 58

5.4.2.1 手術用接着剤 58

5.4.3 隣接技術 58

5.4.3.1 局所治療用薬剤溶出性縫合糸 58

5.4.3.2 有刺鉄線縫合糸 58

5.5 価格分析 59

5.5.1 平均販売価格の動向(止血糸別) 59

5.5.2 止血材の地域別平均販売価格推移(2022-2024年) 59

5.6 エコシステム/市場マップ 60

5.7 保険償還シナリオ 61

5.8 バリューチェーン分析 61

5.9 ポーターの5つの力分析 63

5.9.1 新規参入の脅威 64

5.9.2 代替品の脅威 64

5.9.3 供給者の交渉力 64

5.9.4 買い手の交渉力 64

5.9.5 競合の激しさ 65

5.10 サプライチェーン分析 65

5.11 貿易分析 66

5.11.1 止血材の輸入データ(HSコード:300610), 2020-2024 66

5.11.2 止血器具(HSコード:300610)の輸出データ(2020~2024年) 67

5.12 規制の状況 67

5.12.1 規制機関、政府機関、

その他の組織 67

5.12.2 規制の枠組み 70

5.12.2.1 北米 70

5.12.2.1.1 アメリカ 70

5.12.2.1.2 カナダ 71

5.12.2.2 ヨーロッパ 72

5.12.2.3 アジア太平洋地域 72

5.12.2.3.1 日本 72

5.12.2.3.2 中国 73

5.12.2.3.3 インド 74

5.13 特許分析 74

5.13.1 止血材の特許公開動向 74

5.13.2法域別分析:止血器具市場における特許出願件数上位国

止血器具市場

5.14 主要会議・イベント 77

5.15 主要ステークホルダーと購買基準 78

5.15.1 購入プロセスにおける主要ステークホルダー 78

5.15.2 主な購買基準 78

5.16 隣接市場分析 79

5.17 顧客ビジネスに影響を与えるトレンド/破壊 79

5.18 満たされていないニーズ/エンドユーザーの期待 80

5.19 人工知能(AI)が止血器具市場に与える影響 81

5.20 ケーススタディ分析 82

5.20.1 エジプトのインキュラが機械学習を活用して外傷止血を刷新 82

5.20.2 オハイオ州立大学ウェクスナー・メディカル・センターにおける止血材の単独サプライヤー移行 83

5.21 投資と資金調達のシナリオ

5.22 アメリカ関税の影響-止血材市場 84

5.22.1 はじめに

5.22.2 主な関税率 84

5.22.3 価格インパクト分析 85

5.22.4 地域への影響 86

5.22.4.1 アメリカ 86

5.22.4.2 ヨーロッパ 86

5.22.4.3 アジア太平洋 86

5.22.5 最終用途産業への影響 86

6 止血器具市場:種類別 87

6.1 はじめに

6.2 酸化再生セルロース止血材 88

6.2.1 高い生体適合性が採用を促進 88

6.3 トロンビン止血材 91

6.3.1 リコンビナントトロンビン製品の開発

成長を支える 91

6.4 コンビネーション止血剤 93

6.4.1 組み合わせ材料の進歩が市場を牽引 93

6.5 ゼラチンベースの止血材 94

6.5.1 ゼラチン止血材の高い弾力性が需要を押し上げる 94

6.6 コラーゲン止血材 96

6.6.1 コラーゲン止血材の採用は低コストと疾病伝播リスクの低減で促進 96

6.7 その他の止血材 98

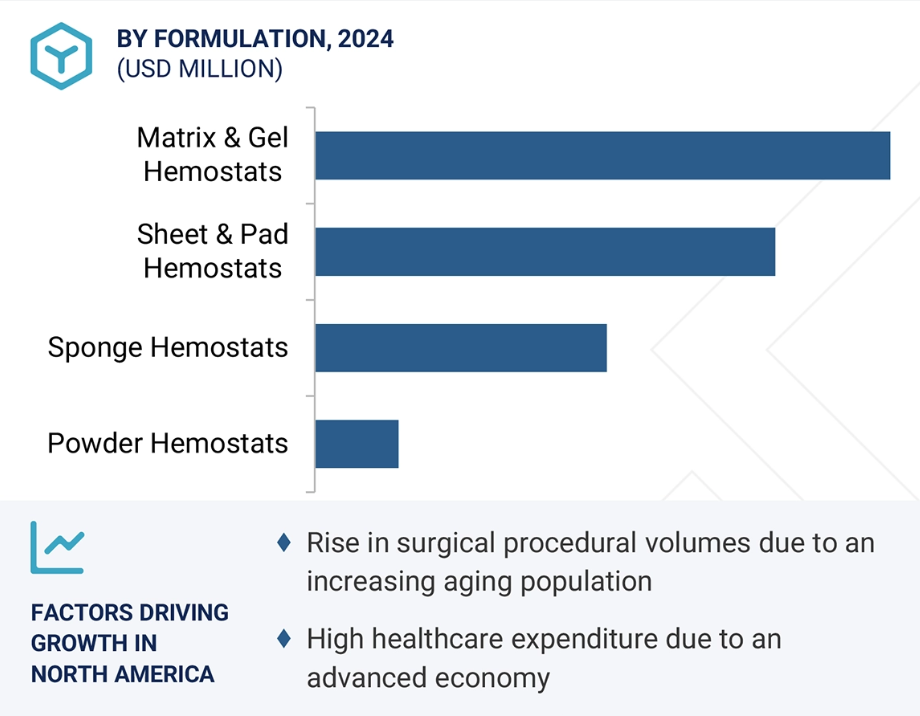

7 止血材市場:製剤別 99

7.1 導入 100

7.2 マトリックス&ゲル止血材 100

7.2.1 マトリックス&ゲル止血材の血小板凝集能が市場を押し上げる 100

7.3 シート・パッド止血材 102

7.3.1 シート&パッド止血材はあらゆる形状やサイズにカットできるため

102

7.4 スポンジ止血材 103

7.4.1 スポンジ止血材の普及が需要を牽引 103

7.5 粉末止血材 105

7.5.1 粉末製剤を傷口に直接スプレーできることが需要を牽引 105

8 止血器具市場(用途別) 107

8.1 はじめに 108

8.2 整形外科 108

8.2.1 スポーツ外傷の増加が市場成長を支える 108

8.3 一般外科 111

8.3.1 ヘルニア修復術の増加が成長を促進 111

8.4 神経外科 112

8.4.1 神経疾患の有病率の増加が市場を牽引 112

8.5 心臓血管外科 113

8.5.1 CVDの有病率の増加が止血材の採用を促進 113

8.6 再構築外科 115

8.6.1 美容整形手術の増加が市場成長を支える 115

8.7 婦人科手術 116

8.7.1 帝王切開術における出血抑制を目的とした止血材の使用が増加し、成長をサポート 116

8.8 その他の外科用途 118

9 止血器具市場:エンドユーザー別 120

9.1 導入 121

9.2 病院 121

9.2.1 低侵襲手術の普及が止血材の採用を後押し 121

9.3 専門クリニック 122

9.3.1 専門クリニックの拡大が市場成長を促進 122

9.4 その他 124

10 止血器具市場:地域別 125

10.1 はじめに 126

10.2 南米アメリカ 127

10.2.1 南米アメリカのマクロ経済展望 128

10.2.2 アメリカ 130

10.2.2.1 止血材の普及を支える強固な医療インフラ 130

10.2.3 カナダ 133

10.2.3.1 高齢者人口の増加と手術件数の増加が需要を牽引 133

10.3 ヨーロッパ 136

10.3.1 ヨーロッパのマクロ経済見通し 136

10.3.2 ドイツ 140

10.3.2.1 ドイツの高額医療費が市場を牽引 140

10.3.3 英国 142

10.3.3.1 ヘルニア修復術と心臓血管手術件数の増加が市場を牽引 142

10.3.4 フランス 145

10.3.4.1 整備された医療制度が市場成長を牽引 145

10.3.5 イタリア 148

10.3.5.1 手術件数の増加が止血材の需要を牽引 148

10.3.6 スペイン 151

10.3.6.1 成長する医療予算と医療製品の現地生産を促進する取り組みの高まりが市場を牽引 151

10.3.7 その他のヨーロッパ 153

10.4 アジア太平洋地域 155

10.4.1 アジア太平洋地域のマクロ経済見通し 156

10.4.2 中国 158

10.4.2.1 病院数の増加と医療政策改革が成長を牽引 158

10.4.3 日本 161

10.4.3.1 強固な医療制度と高齢者人口の増加が市場成長を支える 161

10.4.4 インド 163

10.4.4.1 医療意識の高まりと政府の好意的な支援が市場を牽引 163

10.4.5 オーストラリア 165

10.4.5.1 整った医療インフラが止血材の採用を促進 165

10.4.6 韓国 167

10.4.6.1 美容整形手術の増加が止血材の需要を促進 167

10.4.7 その他のアジア太平洋地域 169

10.5 南米アメリカ 171

10.5.1 南米アメリカのマクロ経済見通し 171

10.5.2 ブラジル 173

10.5.2.1 止血材の中南米市場はブラジルが支配的 173

10.5.3 メキシコ 175

10.5.3.1 低価格手術がメキシコの医療ツーリズムを牽引 175

10.5.4 その他の南米アメリカ 177

10.6 中東・アフリカ 179

10.6.1 医療インフラの強化が市場成長を支える 179

10.6.2 中東・アフリカのマクロ経済見通し 180

10.6.3 GCC諸国 182

10.6.4 その他の中東・アフリカ地域 184

11 競争環境 187

11.1 導入 187

11.2 主要プレーヤーの戦略/勝利への権利 187

187 11.2.1 止血バンド市場で各社が採用した戦略の概要 188

11.3 収益シェア分析 189

11.4 市場シェア分析 189

11.5 企業評価マトリクス:主要プレイヤー(2024年) 191

11.5.1 スター企業 191

11.5.2 新興リーダー 191

11.5.3 浸透型プレーヤー 191

11.5.4 参加企業 191

11.5.5 企業フットプリント:主要企業(2024年) 193

11.5.5.1 企業フットプリント 193

11.5.5.2 地域別フットプリント 194

11.5.5.3 種類別フットプリント 195

11.5.5.4 製剤フットプリント 196

11.6 企業評価マトリクス:新興企業/SM(2024年) 197

11.6.1 進歩的企業 197

11.6.2 対応力のある企業 197

11.6.3 ダイナミックな企業 197

197 11.6.4 スタートアップ・ブロック 197

11.6.5 競争ベンチマーキング:新興企業/SM(2024年) 199

11.6.5.1 主要新興企業/中小企業の詳細リスト 199

11.6.5.2 主要新興企業/中小企業の競合ベンチマーキング 199

11.7 評価と財務指標 200

11.7.1 財務指標 200

11.7.2 企業評価 200

11.8 ブランド/製品の比較 201

11.9 主要企業の研究開発費 202

11.10 競争シナリオ 202

11.10.1 製品の上市と承認 202

11.10.2 取引 203

11.10.3 拡張 204

11.10.4 その他の開発 205

12 企業プロファイル 206

12.1 主要企業 206

12.1.1 ジョンソン・エンド・ジョンソン・サービス(株) 206

12.1.1.1 事業概要 206

12.1.1.2 提供製品 207

12.1.1.3 最近の動向 208

12.1.1.3.1 製品の承認と発売 208

12.1.1.3.2 取引 208

12.1.1.3.3 その他の進展 208

12.1.1.4 MnMの見解 209

12.1.1.4.1 勝利への権利 209

12.1.1.4.2 戦略的選択 209

12.1.1.4.3 弱点と競争上の脅威 209

12.1.2 バクスター 210

12.1.2.1 事業概要 210

12.1.2.2 提供製品 211

12.1.2.3 最近の開発状況 212

12.1.2.3.1 製品の承認・上市 212

12.1.2.3.2 その他の進展 212

12.1.2.4 MnMの見解 213

12.1.2.4.1 勝利への権利 213

表1 標準通貨換算レート 26

表2 調査の前提 39

表3 リスク評価 40

表4 老年人口(地域別)、2016年対2023年 50

表5 人工膝関節置換術の総件数(2021年) 51

表6 冠動脈バイパス移植術の総手術件数(2021年) 52

表7 外科手術の費用: アメリカ対インド インド(米ドル) 55

表8 止血材の指標価格 59

表9 止血材の地域別平均販売価格(2022~2024年)(米ドル) 59

表 10 エコシステムにおける役割:止血器具市場 60

表 11 止血器具市場:ポーターの 5 力分析 63

表 12 止血器具(HSコード:300610)の輸入データ、

国別、2020年~2024年(千米ドル) 66

表 13 止血器具(HSコード:300610)の輸出データ、

国別、2020~2024年(千米ドル) 67

表 14 北米:規制機関、政府機関、その他の団体 67

その他の組織 67

表 15 ヨーロッパ: 規制機関、政府機関、その他の団体

その他の組織 68

表16 アジア太平洋地域: 規制機関、政府機関

その他の組織 68

表17 南米:規制機関、政府機関、その他の団体 69

その他の団体

表18 中東・アフリカ:規制機関、政府機関、その他の団体

その他の団体

表19 アメリカFDAによる医療機器の分類 70

表20 日本における医療機器の分類と審査機関 73

表21 NMPAによる医療機器の分類 73

表 22 止血器具市場における主要特許一覧 2022-2024 76

表 23 止血器具市場:主要会議・イベント詳細リスト(2025-2026 年) 77

2025~2026年

表 24 エンドユーザーの購買プロセスにおける主要ステークホルダーの影響 78

表25 エンドユーザーの主な購買基準 79

表 26 止血器具市場:満たされていないニーズ 80

表 27 止血器具市場:エンドユーザーの期待 81

表 28 アメリカ調整相互関税率 84

表 29 止血器具に有効な主要製品関連関税 85

表 30 止血器具市場:種類別(2023~2030 年)(百万米ドル) 88

表 31 酸化再生セルロースベースの主要製品

止血器具市場 89

表 32 酸化再生セルロース止血材市場、

国別、2023-2030 年(百万米ドル) 90

表 33 トロンビン止血材の主要製品 91

表 34 トロンビンベースの止血材市場:国別

2023-2030年(百万米ドル) 92

表 35 組み合わせ止血材市場における主要製品 93

表 36 組み合わせ止血材市場:国別 2023-2030 (百万米ドル) 94

表 37 ゼラチンベースの止血材市場における主要製品 95

表 38 ゼラチンベースの止血材市場:国別 2023-2030 (百万米ドル) 95

表 39 コラーゲン止血材市場の主要製品 96

表 40 コラーゲンベースの止血材市場:国別

2023-2030年 (百万米ドル) 97

表 41 その他の止血材市場:国別 2023-2030 (百万米ドル) 98

表42 止血材市場:製剤別、2023-2030年(百万米ドル) 100

表 43 マトリックス&ゲル止血材市場:地域別 2023-2030 (百万米ドル) 101

表 44 マトリックス&ゲル止血材市場:地域別 2023-2030 (千単位) 101

表 45 シート&パッド止血材市場:地域別 2023-2030 (百万米ドル) 102

表46 シート&パッド止血材市場:地域別 2023-2030 (千個) 103

表 47 スポンジ止血材市場:地域別 2023-2030 (百万米ドル) 104

表 48 スポンジ止血材市場:地域別 2023-2030 (千単位) 104

表 49 粉末止血材市場:地域別 2023-2030 (百万米ドル) 106

表 50 粉末止血材市場:地域別 2023-2030 (千個) 106

表 51 止血器具市場:用途別(2023~2030 年)(百万米ドル) 108

表52 人工膝関節置換術と人工股関節置換術の件数(2021年) 109

表53 整形外科向け止血材市場、国別、

2023-2030年 (百万米ドル) 110

表54 鼠径ヘルニア修復手術件数(2021年) 111

表55 一般外科向け止血材市場:国別、

2023-2030年 (百万米ドル) 112

表56 神経外科向け止血材市場:国別、

2023-2030年 (百万米ドル) 113

表 57 心臓血管外科用止血材市場:国別、

2023-2030 (百万米ドル) 114

表 58 再構築外科向け止血材市場:国別、2023-2030 年(百万米ドル

2023-2030 (百万米ドル) 115

表59 婦人科手術用止血材市場:国別、2023-2030年(百万米ドル

2023-2030 (百万米ドル) 117

表 60 その他の外科用途の止血材市場

国別、2023-2030年(百万米ドル) 119

表 61 止血バンド市場:エンドユーザー別 2023-2030 (百万米ドル) 121

表62 病院用止血器具市場:国別、2023-2030年 (百万米ドル) 122

表 63 専門クリニック向け止血器具市場:国別

2023-2030 (百万米ドル) 123

表 64 その他のエンドユーザー向け止血器具市場:国別

2023-2030 (百万米ドル) 124

表 65 止血器具市場:地域別 2023-2030 (百万米ドル) 127

表 66 北米アメリカ:止血器具市場:国別 2023-2030 (百万米ドル) 129

表 67 北米:止血器具市場:種類別 2023-2030 (百万米ドル) 129

表 68 北米:止血材市場:製剤別、

2023-2030年 (百万米ドル) 129

表 69 北米:止血剤市場:用途別

2023-2030年 (百万米ドル) 130

表 70 北米:止血材市場:エンドユーザー別、

2023-2030 (百万米ドル) 130

表 71 アメリカ: 主要マクロ指標 131

表 72 アメリカ: 止血材の種類別市場 2023-2030 (百万米ドル) 132

表 73 米国:止血剤市場:製剤別 止血材市場:製剤別 2023-2030年 (百万米ドル) 132

表 74 アメリカ: 止血材市場:用途別 2023-2030年 (百万米ドル) 133

表 75 アメリカ: 止血材市場:エンドユーザー別 2023-2030 (百万米ドル) 133

表76 カナダで実施された外科手術(2021年) 134

表 77 カナダ: 主要マクロ指標 134

表78 カナダ:止血器具市場:種類別(2023-2030年) (百万米ドル) 134

表 79 カナダ:止血材市場:製剤別 2023-2030 (百万米ドル) 135

表80 カナダ:止血材市場:用途別 2023-2030年 (百万米ドル) 135

表 81 カナダ:止血材市場:エンドユーザー別 2023-2030 (百万米ドル) 135

表 82 ヨーロッパ:止血器具市場:国別 2023-2030 (百万米ドル) 138

表 83 ヨーロッパ:止血器具市場:種類別 2023-2030 (百万米ドル) 138

表 84 ヨーロッパ:止血材市場:製剤別 2023-2030 (百万米ドル) 139

表 85 ヨーロッパ:止血材市場:用途別 2023-2030 (百万米ドル) 139

表 86 ヨーロッパ:止血材市場:エンドユーザー別 2023-2030 (百万米ドル) 139

表87 ドイツで実施された外科手術(2021年) 140

表 88 ドイツ:主要マクロ指標 141

表 89 ドイツ:止血器具市場:種類別 2023-2030 (百万米ドル) 141

表 90 ドイツ:止血材市場:製剤別 2023-2030 (百万米ドル) 141

表 91 ドイツ:止血剤市場:用途別 2023-2030 (百万米ドル) 142

表 92 ドイツ:止血材市場:エンドユーザー別 2023-2030 (百万米ドル) 142

表 93 英国で実施された外科手術(2021年) 143

表 94 英国: 主要マクロ指標 143

表 95 英国: 止血材市場:種類別(2023-2030年)(百万米ドル) 144

表96 英国:止血剤市場:製剤別 止血剤市場:製剤別 2023-2030年 (百万米ドル) 144

表 97 英国: 止血材市場:用途別、2023-2030年(百万米ドル) 145

表 98: 止血材市場:エンドユーザー別 2023-2030 (百万米ドル) 145

表99 フランスで実施された外科手術(2021年) 146

表100 フランス:主要マクロ指標 146

表101 フランス:止血器具市場:種類別 2023-2030 (百万米ドル) 147

表102 フランス:止血材市場:剤形別 2023-2030 (百万米ドル) 147

表103 フランス:止血材市場:用途別 2023-2030 (百万米ドル) 148

表 104 フランス:止血材市場:エンドユーザー別 2023-2030 (百万米ドル) 148

表105 イタリアで実施された外科手術件数(2021年) 149

表106 イタリア:主要マクロ指標 149

表 107 イタリア:止血器具市場:種類別 2023-2030 (百万米ドル) 149

表 108 イタリア:止血材市場:製剤別 2023-2030 (百万米ドル) 150

表 109 イタリア:止血材市場:用途別 2023-2030 (百万米ドル) 150

表110 イタリア:止血材市場:エンドユーザー別 2023-2030 (百万米ドル) 150

表111 スペインで実施された外科手術(2021年) 151

表112 スペイン:主要マクロ指標 152

表113 スペイン:止血器具市場:種類別(2023-2030年) (百万米ドル) 152

表 114 スペイン:止血材市場:剤形別 2023-2030 (百万米ドル) 152

表115 スペイン:止血材市場:用途別 2023-2030年 (百万米ドル) 153

表116 スペイン:止血材市場:エンドユーザー別 2023-2030 (百万米ドル) 153

表 117 その他のヨーロッパ: 医療費に占めるGDPの割合、

国別 154

表118 欧州のその他:止血器具市場:種類別 2023-2030 (百万米ドル) 154

表119 欧州のその他:止血材市場:剤形別 2023-2030 (百万米ドル)

2023-2030年 (百万米ドル) 154

表120 その他のヨーロッパ:止血材市場:用途別

2023-2030年 (百万米ドル) 155

表 121 その他のヨーロッパ:止血器具市場:エンドユーザー別

2023-2030年 (百万米ドル) 155

表 122 アジア太平洋地域:止血器具市場:国別 2023-2030 (百万米ドル) 157

表 123 アジア太平洋地域:止血器具市場:種類別 2023-2030 (百万米ドル) 157

表124 アジア太平洋地域:止血材市場:製剤別、

2023-2030年(百万米ドル) 157

表125 アジア太平洋地域:止血材市場:用途別 2023-2030年(百万米ドル) 158

表126 アジア太平洋地域:止血材市場:エンドユーザー別 2023-2030 (百万米ドル) 158

表127 中国:止血器具市場:種類別 2023-2030 (百万米ドル) 159

表128 中国:止血材市場:剤形別 2023-2030年 (百万米ドル) 160

表129 中国:止血材市場:用途別 2023-2030 (百万米ドル) 160

表130 中国:止血材市場:エンドユーザー別 2023-2030年 (百万米ドル) 160

表131 日本:止血器具市場:種類別 2023-2030年 (百万米ドル) 161

表132 日本:止血材市場:剤形別 2023-2030年 (百万米ドル) 162

表133 日本:止血材市場:用途別 2023-2030年 (百万米ドル) 162

表134 日本:止血材市場:エンドユーザー別 2023-2030年 (百万米ドル) 162

表 135 インド: 止血器具市場:種類別 2023-2030年 (百万米ドル) 163

表 136 インド: 止血材市場:製剤別 2023-2030年 (百万米ドル) 164

表 137 インド: 止血材市場:用途別 2023-2030年 (百万米ドル) 164

表 138 インド: 止血材市場:エンドユーザー別 2023-2030 (百万米ドル) 164

表139 オーストラリア:止血器具市場:種類別 2023-2030 (百万米ドル) 165

表140 オーストラリア:止血材市場:製剤別 2023-2030 (百万米ドル) 166

表141 オーストラリア:止血材市場:用途別 2023-2030年 (百万米ドル) 166

表142 オーストラリア:止血材市場:エンドユーザー別 2023-2030年 (百万米ドル) 166

表143 韓国の手術手技(2021年) 167

表 144 韓国:止血器具市場:種類別(2023-2030 年) (百万米ドル) 167

表 145 韓国:止血材市場:剤形別、

2023-2030年 (百万米ドル) 168

表 146 韓国:止血材市場:用途別

2023-2030年 (百万米ドル) 168

表147 韓国:止血材市場:エンドユーザー別 2023-2030年 (百万米ドル) 168

表 148 その他のアジア太平洋地域:止血器具市場:種類別(百万米ドル) 2023-2030

2023-2030年 (百万米ドル) 169

表149 その他のアジア太平洋地域:止血材市場:製剤別、

2023-2030年 (百万米ドル) 170

表150 その他のアジア太平洋地域:止血材市場:用途別

2023-2030年 (百万米ドル) 170

表151 その他のアジア太平洋地域:止血材市場:エンドユーザー別

2023-2030年 (百万米ドル) 170

表 152 南米:止血器具市場:国別 2023-2030 (百万米ドル) 172

表 153 南米:止血器具市場:種類別 2023-2030 (百万米ドル) 172

表 154 南米:止血材市場:製剤別、

2023-2030年 (百万米ドル) 172

表 155 南米:止血剤市場、用途別、

2023-2030年 (百万米ドル) 173

表156 南米:止血剤市場:エンドユーザー別 2023-2030 (百万米ドル) 173

表 157 ブラジル:止血器具市場:種類別 2023-2030 (百万米ドル) 174

表158 ブラジル:止血材市場:製剤別 2023-2030 (百万米ドル) 174

表159 ブラジル:止血材市場:用途別 2023-2030年 (百万米ドル) 175

表160 ブラジル:止血材市場:エンドユーザー別 2023-2030年 (百万米ドル) 175

表161 メキシコ:止血器具市場:種類別 2023-2030年 (百万米ドル) 176

表162 メキシコ:止血材市場:製剤別 2023-2030年 (百万米ドル) 176

表163 メキシコ:止血材市場:用途別 2023-2030年 (百万米ドル) 177

表164 メキシコ:止血材市場:エンドユーザー別 2023-2030年 (百万米ドル) 177

表 165 その他の南米:止血器具市場:種類別(百万米ドル) 2023-2030

2023-2030年 (百万米ドル) 178

表 166 その他の南米:止血材市場:製剤別、

2023-2030年 (百万米ドル) 178

表 167 その他の南米:止血材市場:用途別、

2023-2030年 (百万米ドル) 179

表168 その他の南米:止血剤市場:エンドユーザー別

2023-2030年 (百万米ドル) 179

表 169 中東・アフリカ:止血器具市場国別:2023-2030年(百万米ドル

2023-2030年 (百万米ドル) 180

表170 中東・アフリカ:止血器具市場:種類別、

2023-2030年 (百万米ドル) 181

表 171 中東・アフリカ:止血材市場:製剤別

2023-2030年 (百万米ドル) 181

表 172 中東・アフリカ:止血材市場:用途別

2023-2030年 (百万米ドル) 182

表 173 中東・アフリカ:止血材市場:エンドユーザー別

2023-2030年 (百万米ドル) 182

表 174 GCC諸国: 止血器具市場:種類別 2023-2030 (百万米ドル) 183

表 175 GCC諸国: 止血材市場:製剤別

2023-2030年 (百万米ドル) 183

表176 GCC諸国: 止血剤市場、用途別、

2023-2030年 (百万米ドル) 184

表 177 GCC諸国: エンドユーザー別止血器具市場

2023-2030年 (百万米ドル) 184

表 178 中東・アフリカその他地域:止血器具市場:タイプ別、2023-2030 年(百万米ドル) 184

種類別 2023-2030 (百万米ドル) 185

表 179 中東・アフリカその他地域:止血材市場:剤形別、2023年~2030年(百万米ドル) 185

製剤別 2023-2030 (百万米ドル) 185

表 180 中東・アフリカその他地域:止血材市場

用途別 2023-2030 (百万米ドル) 186

表181 中東・アフリカその他地域:止血材市場:エンドユーザー別 2023-2030

エンドユーザー別 2023-2030 (百万米ドル) 186

表 182 止血器具市場で主要企業が採用した戦略、

2022年1月~2025年5月 188

表 183 止血器具市場:競争の度合い 190

表184 止血器具市場:地域別フットプリント 194

表185 止血材市場:種類別フットプリント 195

表186 止血器具市場:製剤別フットプリント 196

表187 止血材市場:主要新興企業/SMの詳細リスト 199

表188 止血材市場:主要新興企業/SMの競合ベンチマーキング 199

表 189 止血器具市場:製品の上市と承認、

2022年1月~2025年5月 202

表190 止血器具市場:取引件数(2022年1月~2025年5月) 203

表191 止血器具市場:事業拡大(2022年1月~2025年5月) 204

表192 止血器具市場:その他の展開(2022年1月~2025年5月) 205

表 193 ジョンソン・エンド・ジョンソン:企業概要 206

表 194 ジョンソン・エンド・ジョンソン・サービス:提供製品 207

表195 JOHNSON & JOHNSON SERVICES, INC、

2022年1月~2025年5月 208

表 196 JOHNSON & JOHNSON SERVICES, INC: 取引(2022年1月~2025年5月) 208

表 197 ジョンソン・エンド・ジョンソン サービス(株 その他の開発、

2022年1月~2025年5月 208

表198 バクスター:会社概要 210

表 199 バクスター:提供製品 211

表200 バクスター:製品の承認と上市(2022年1月~2025年5月) 212

表 201 バクスター:その他の開発(2022 年 1 月~2025 年 5 月) 212

表202 ファイザー:会社概要 214

表203 ファイザー:提供製品 216

表204 B. Braun se: 会社概要 218

表205 B. BRAUN SE:提供製品 220

表206 BD社:会社概要 222

表207 BD社:提供製品 223

表 208 BD:その他の動向(2022 年 1 月~2025 年 5 月) 224

表 209 テレフレックス:会社概要 会社概要 225

表 210 テレフレックス 提供製品 226

表 211 テレフレックス社: 製品の承認と発売、

2022年1月~2025年5月 227

表 212 テレフレックス社: 取引(2022 年 1 月~2025 年 5 月) 228

表 213 テレフレックス・インコーポレーテッド: その他の動向(2022年1月~2025年5月) 228

表 214 メドトロニック:会社概要 229

表 215 メドトロニック:提供製品 230

表216 メドトロニック:製品の承認と発売(2022年1月~2025年5月) 231

表 217 メドトロニック:事業拡大(2022 年 1 月~2025 年 5 月) 231

表 218 止血、LLC: 会社概要 232

表 219 止血、LLC: 提供製品 232

表 220 止血、LLC: 2022年1月~2025年5月の取引 233

表221 ストライカー:会社概要 234

表222 ストライカー:提供製品 235

表 223 ストライカー:事業拡大(2022 年 1 月~2025 年 5 月) 236

表 224 インテグラライフサイエンス: 会社概要 237

表225 インテグラライフサイエンシズ 提供製品 238

表 226 アドバンスト・メディカル・ソリューションズ・グループ plc: 会社概要 239

表 227 Advanced Medical Solutions Group plc: 提供製品 241

表 228 advanced medical solutions group plc: 2022年1月~2025年5月の取引 241

表 229 三陽工業株式会社:会社概要 242

表 230 三陽工業: 取扱製品 243

| ※参考情報 止血剤は、出血を止めるために使用される薬剤や材料のことを指します。外科手術や外傷、病気の治療において、迅速に出血を制御するための重要な役割を果たします。止血剤は、体内で自然に止血作用を促進するものや、物理的に出血を止めるためのものなど、さまざまな種類があります。 止血剤の種類は大きく分けて、薬剤系止血剤と物理的止血材に分類されます。薬剤系止血剤には、主に血液凝固を促進する成分が含まれており、代表的なものにはビタミンK、トロンビン、フィブリン、セルフヒーリング因子などがあります。ビタミンKは、肝臓で作られる凝固因子の合成を助ける重要な栄養素で、欠乏すると出血傾向が強まります。トロンビンは血液中でのフィブリン生成を助け、出血部位の止血を促進します。 物理的止血材には、スポンジ状の材料やパッド、メッシュ網などがあり、主に出血部位に直接適用されて出血を物理的に止める働きをします。これらには、コラーゲンや親水性ポリマーが含まれるものがあり、組織の創傷部分に接触することで、血液を吸収し、凝固を促す作用があります。 止血剤の用途は多岐にわたり、外科手術での使用が最も広く知られています。特に、心臓手術や整形外科手術、産科において大量出血を防ぐために欠かせない存在です。また、外傷による出血の場合にも、救急現場で迅速に使用されることが多く、止血剤を用いることで患者のショックを防ぎ、搬送の際に出血を抑えることが可能になります。 最近では、止血剤に関連する新しい技術も開発されています。例えば、ナノテクノロジーを利用した止血剤や、生体適合性の高い新素材を使った止血材が注目を集めています。これらの新技術により、より効果的に出血をコントロールできる製品の開発が進んでいます。 止血剤の選択は、出血の種類や重症度、患者の状態によって異なります。急性出血の場合、速やかに止血を行うことが求められますが、慢性的な出血や再出血の場合は、根本的な治療が必要となります。そのため、止血剤の使用は、単なる応急処置ではなく、全体的な治療戦略の一部として位置づけられます。 また、止血剤の使用においては副作用や合併症にも注意が必要です。特に、薬剤系止血剤を使用する際には、過剰な凝固や血栓形成のリスクが伴うことがあります。これにより、使用後に静脈血栓症や肺塞栓症を引き起こす可能性があるため、適切な評価と監視が重要です。 さらに、止血剤の研究や開発が進むことで、医療現場での使用方法も進化しています。電子的な監視システムや、遠隔操作による止血管理が実現しつつあり、新たなツールが誕生しています。これにより、より効率的で安全な止血処置が期待されています。 このように、止血剤は医療の現場において欠かせないものであり、その種類や用途、関連技術が多岐にわたります。今後もより安全で効果的な止血剤の研究が進められることで、多くの患者に恩恵をもたらすことが期待されています。止血剤の適切な使用ができるよう、医療従事者は常に最新の知識を持ち続けることが求められます。 |