医療用ディスペンシングシステム市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の医療用ディスペンシングシステム市場の成長に影響を与える要因としては、医薬品・診断薬製造能力の拡大、医療自動化に対する政府投資の増加、欧米市場に比べて規制のハードルが低いことなどが挙げられます。

診断インフラに対する政府支援の増加、医薬品製造の拡大、臨床ラボにおける自動化ワークフローへの需要の高まりが、アジア太平洋地域の医療用ディスペンシングシステム市場の成長を促進すると予想されます。

限られた自動化インフラ、熟練した人材の不足、高度な分注システムの高い資本コスト、分散化したラボにおける統合の課題に対する懸念が、この地域の市場成長の妨げになる可能性があります。

医療自動化に対する政府投資の増加、中国、インド、韓国などの新興バイオクラスターの存在により、アジア太平洋地域における高度分注システムに対する強い需要が創出されます。

AIを活用したリキッドハンドリング、スマートディスペンシングコントローラー、診断におけるクラウド統合型オートメーションの採用拡大により、アジア太平洋地域の医療用ディスペンシングシステム市場では、精密な分注、ワークフローの最適化、リアルタイムの品質モニタリングに大きな機会がもたらされます。

医療用分注システムの世界市場ダイナミクス

DRIVER: 診断インフラに対する政府支援の高まり

世界各国政府は、新たな医療課題への戦略的対応として、診断インフラの拡大と近代化を優先する傾向が強まっています。特にCOVID-19のパンデミックによって加速したこの取り組みは、検査能力、検査室ネットワーク、および一連のケア全体にわたるデータ主導の意思決定を強化するための公共投資と政策改革を促進しています。こうした動きは、特に診断検査室、ポイント・オブ・ケア(POC)環境、分散型検査環境において、医療用調剤システムの成長に有利な条件を生み出しています。米国では、疾病対策予防センター(CDC)が「米国の公衆衛生インフラ、労働力、データシステムの強化」イニシアチブを立ち上げ、データの近代化と相互運用性を支援するため、米国救済計画を通じて48億米ドル以上を割り当てました。このような投資は、スケーラブルで正確かつ迅速な診断検査ワークフローをサポートする精密分注技術に対する需要を促進します。

2023年11月、Germitecと欧州投資銀行(EIB)は、InvestEUプログラムの支援を受け、診断機器製造を促進するための2730万米ドルの契約に調印しました。この投資は、医療機器製造のイノベーションを促進し、医療の安全性を高めるというEUの目標に沿ったものです。これらのイニシアチブは、増加する検査量に対応し、標準化されたプロトコルへのコンプライアンスを確保するため、診断プロバイダーが自動液体処理システムやサンプル分注システムを採用することを奨励するものです。アジア太平洋地域では、中国の「健康な中国2030」ロードマップが、人々の健康の柱として診断薬を優先しています。政府が支援するインフラプロジェクトにより、分子検査ラボや官民連携が飛躍的に増加しました。中国政府はメイド・イン・チャイナ2025やヘルシー・チャイナ2030といったプログラムを通じて、助成金、税制優遇措置、イノベーションファンドなどの財政支援を行い、特にクラスIIおよびIIIの医療機器分野における国内の研究開発を促進しています。グリーンチャネル規制プロセスにより、新技術を持つ外国企業は中国市場に参入することができます。一方、日本の厚生省は、地域の保健機関における診断機器のアップグレードとバイオセーフティ強化のための資金を導入し、高度な分注システムやマイクロ流体システムの新たな市場機会を創出しています。インドでも診断能力強化に向けた大きな動きが見られます。アユシュマン・バラット・デジタル・ミッション(ABDM)は、一次医療から二次医療まで、ラボの接続とデジタル検査報告を推進しています。こうした動きは、農村部や都市部でのハイスループット・スクリーニングや慢性疾患モニタリングをサポートする分散型調剤システムの展開を促進しています。サウジアラビアやアラブ首長国連邦のような国々は、中東における国家変革計画に診断学を組み込んでいます。サウジアラビア政府は医療インフラの整備に650億米ドル以上を投じており、病院、診療所、専門センターを拡充し、人口の増加と高齢化に対応することを目指しています。この計画には、遠隔地からのアクセスを改善するための医療クラスターの設立や、より良い診断と治療のための施設のアップグレードも含まれています。この投資はまた、2030年までに医療への民間セクターの参入を40%から65%に増やすことを目標とする「ビジョン2030」を支援するものです。この投資により、サウジアラビアの医療市場は、サービス能力の拡大、民間セクターの貢献度向上、新たな医療技術やインフラ整備の機会創出により、長期的な成長が期待されます。これらの世界的なイニシアチブは、医療回復力における診断の重要な役割に関する政策的コンセンサスの高まりを反映しています。各国の医療システムがラボや検査能力を拡大するにつれて、信頼性が高く、効率的で、統合された調剤システムに対する需要は高まり続け、持続的な成長とイノベーションが期待されます。

制約:新興国におけるITインフラの制約

自動分注システムは、医療・診断分野における変革的な進歩であり、精度、業務効率、規制基準の遵守において大きなメリットをもたらします。これらのシステムは、薬剤の分配を合理化し、人的ミスのリスクを低減し、ワークフローを最適化することで、患者の転帰を改善し、薬剤管理の安全性を高めます。このような利点があるにもかかわらず、自動調剤システムの導入は、その使用を開始するために必要な多額の設備投資によって妨げられることが少なくありません。この初期の経済的負担は、調剤機器の購入価格だけにとどまりません。自動化技術を既存の医療インフラと連携させるシステム統合に関連するコストや、チームメンバーが新しいシステムのユーティリティに習熟できるようにするための包括的なスタッフトレーニングも含まれます。自動調剤システムの資本費用はさらに拡大し、ITインフラへの必要な拡張、設置プロセス、継続的なメンテナンスが含まれます。地域の診療所や発展途上地域の診療所などの小規模な医療施設では、このような高額な資本支出を正当化することは特に困難です。このような医療機関は、厳しい予算制約のもとで運営されていることが多く、スタッフの配置、施設の維持、技術のアップグレードなど、競合する財政需要に直面しています。さらに、新しい自動化システムに対応するために既存のインフラを改修するという課題が、さらなる複雑さをもたらすこともあります。現在のソフトウェア・プラットフォームやハードウェアとの互換性を確保するには、多くの場合、大規模な計画とリソースが必要となり、導入コストはさらに膨らみます。このような複雑な移行作業により、医療提供者は、大幅なエラー削減や業務スループットの向上など、長期的なメリットが証明されているにもかかわらず、自動化の導入を断念することになりかねません。長期的な投資回収は、金銭的な節約だけでなく、患者の安全性とケアの有効性の向上にもつながることが文書で確認されていますが、ROIの実現ペースが遅いことが大きな抑止力となっています。その結果、特に予算に敏感な医療環境では、初期投資の高さが自動調剤システムの普及を阻む主な障壁となっています。これらの技術を総合すると、多様な医療環境への自動化技術の統合を促進する、的を絞ったソリューションと支援政策の必要性が強調されます。

可能性:クラウドベースの調剤システムの統合

医療セクターにおける強固なデジタル・インフラに対する需要の高まりは、特に診断検査室、薬局、病院ネットワークにおいて、クラウドベースの調剤システムの採用を大きく後押ししています。これらのシステムは、データの一元管理を容易にし、リアルタイムのモニタリングや、複数サイトの業務にまたがるシームレスな接続を可能にします。クラウド技術の統合により、調剤精度が向上し、在庫管理が最適化され、遠隔診断やメンテナンスがサポートされるため、これらのシステムはさまざまな規模の医療機関に適した拡張性の高いソリューションとして位置づけられています。医療機関が業務を合理化するためにデジタル・ソリューションを採用する傾向が強まる中、クラウド技術の需要は急増し続けています。この移行は、リアルタイムの在庫追跡、自動化されたワークフロー、医療用調剤システムの分野における電子カルテとの相互運用性を支えています。予測によると、2025年までに85%の組織が「クラウドファースト」戦略を採用し、医療クラウド・ソリューションへの世界的な支出は890億米ドルを超えると予想されています。この傾向は、調剤システムの効率を高める上で、クラウドベースのプラットフォームが極めて重要な役割を果たすことを強調しています。さらに、Omnicellは、手術室での「持ち運び」調剤と在庫更新の自動化を促進するために設計されたMedTrack-ORなどの新しいRFID対応技術を発表しました。この技術革新は、エラーを最小限に抑え、在庫切れを防ぎ、手動作業を減らすことで重要な課題に対処します。これは、クラウドベースのソリューションがますます人気を集めている医療用調剤システム市場の拡大する可能性と完全に一致しています。医療プロバイダーが統合、自動化、データの可視性強化に注力する中、クラウドベースの調剤プラットフォームへの戦略的投資やパートナーシップは、MedTrackのようなイノベーションの影響力を拡大する態勢を整えています。これらの先進技術は、多様な医療環境において、業務効率、安全性、在庫管理を強化するスケーラブルで相互接続されたソリューションを提供することで、普及を加速させるでしょう。

課題 既存の医療ITシステムとの統合の複雑さ

医療用調剤システム市場が直面する最も大きな課題のひとつは、最新の調剤技術を既存の医療ITインフラと統合することです。この問題は、低・中所得地域の医療機関で特に顕著で、多くの機関が、シームレスな相互運用性を欠いた断片的または時代遅れのITシステムに依存しています。その結果、リアルタイムのデータ交換を確保することが困難となり、在庫の同期追跡や調剤された材料の正確な文書化が複雑化することになります。より発展した市場であっても、統合のハードルは依然として残っています。医療機関では、新しい調剤技術を導入するために、カスタムインターフェースの開発、ミドルウェアソリューションの使用、および大規模な検証サイクルが必要になることがよくあります。これは、導入スケジュールを長期化させるだけでなく、全体的なコストを大幅に押し上げることになります。HIMSSが2023年に実施した調査によると、医療ITリーダーの62%が、調剤プロセスの自動化における主な障壁としてシステム統合を挙げています。このような統合の課題は、広範囲に影響を及ぼします。ワークフローの非効率化につながり、スタッフは生産性を妨げるバラバラのシステムを操作することを余儀なくされます。さらに、データのサイロが発生し、重要な情報が別々のシステムに閉じ込められたままになり、医療従事者が患者ケアの包括的なビューにアクセスすることが難しくなります。また、データ統合がうまくいかない結果、薬剤や材料の調剤ミスが増える可能性もあります。これらの問題を総合すると、自動調剤システムの認知価値と全体的な有効性が低下し、医療施設が業務における技術進歩のメリットを十分に享受できなくなります。

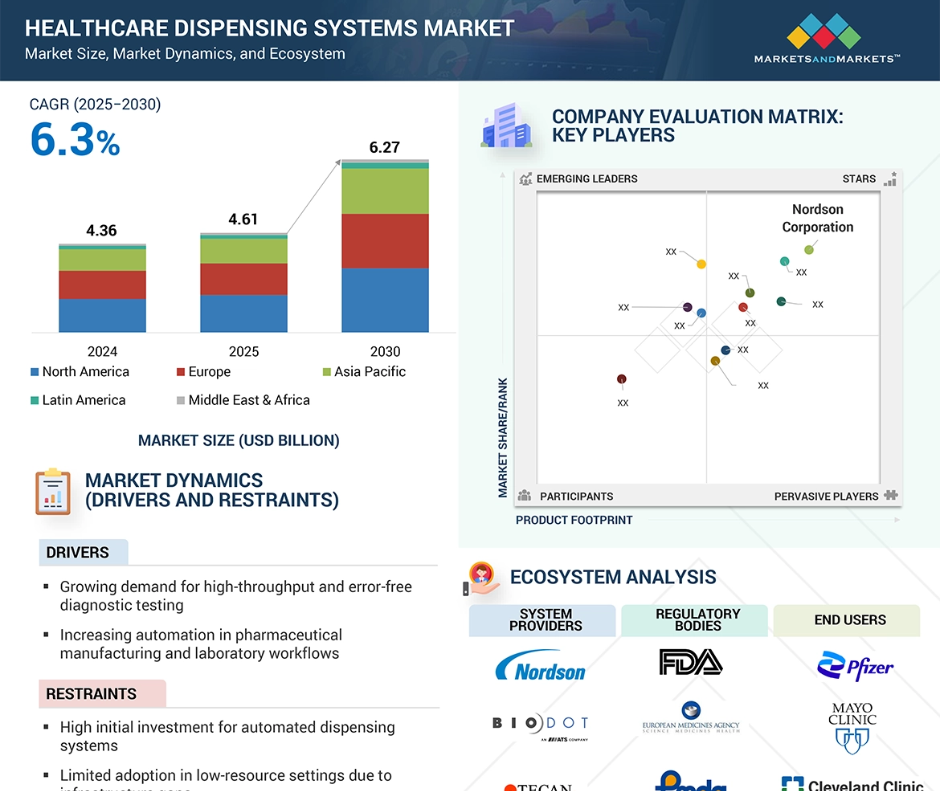

医療用調剤システムの世界市場エコシステム分析

医療ディスペンシング・システム市場のエコシステムは、ディスペンシング・ソリューションの設計、製造、統合、およびさまざまなエンドユーザーへの提供に関与するさまざまな事業体で構成されています。このエコシステムには、液体分注装置メーカー、自動化およびロボットソリューションのプロバイダー、ソフトウェアプラットフォームベンダー、OEMコンポーネントサプライヤー、システムインテグレーターが含まれます。さらに、設置、メンテナンス、校正、技術サポートを提供するサービスプロバイダーも含まれます。さらに、データ管理と接続ソリューションのプロバイダーは、リアルタイムのモニタリング、トレーサビリティ、ワークフローの最適化を可能にする上で重要な役割を果たしています。エコシステムは、医療機関、製薬・バイオテクノロジー企業、診断ラボ、受託製造業者とのパートナーシップによってさらに強化され、研究、生産、臨床の各環境におけるシームレスな実装が保証されます。これらの関係者が一体となって、医療業務における正確性、効率性、統合性を向上させる、スケーラブルでコンプライアンスに準拠した分注ソリューションの開発に貢献しています。

材料別では、液体セグメントが予測期間中に最も高い成長率で成長する見込みです。

医療用ディスペンシングシステム市場は、使用される材料の種類に基づいて、液体、粉末/顆粒/凍結乾燥材料、その他の特殊な形態などのいくつかのセグメントに分類されます。注目すべきは、液体セグメントが2024年の市場を支配し、最大のシェアを獲得していることです。この大きな市場プレゼンスは、診断学、医薬品開発、ラボラトリー研究における様々な用途で、液体試薬、緩衝液、抗体が幅広くユーティリティとして利用されていることに起因しています。液体分注システムは、酵素結合免疫吸着測定法(ELISA)、ポリメラーゼ連鎖反応(PCR)、ラテラルフローアッセイ、薬剤製剤など、いくつかの重要なプロセスで重要な役割を果たしています。これらのアプリケーションでは、投与量の精度と再現性が最も重要であり、結果と結果の精度に直接影響します。ハイスループット試験(多数のサンプルを同時に効率的に処理するアプローチ)に対する需要の急増は、個別化医薬品への関心の高まりや急速に拡大するバイオ医薬品製造セクターと相まって、洗練された液体分注ソリューションの必要性を高めています。これらの高度なシステムは、少量から超微量までの液体を一貫して取り扱うことができるように設計されています。この柔軟性により、研究開発活動だけでなく、品質と効率の維持が重要な大規模生産環境においても不可欠なものとなっています。このセグメントの成長は、自動化、ビジョンシステム、および堅牢な品質管理機能を組み込んだ技術の進歩によってさらに強化されています。これらの機能強化は、厳しい規制基準への準拠を保証するだけでなく、材料の無駄を大幅に削減し、産業におけるコストと資源のユーティリティの両方を最適化します。

エンドユーザー別では、医療提供者セグメントが医療用ディスペンシングシステム市場で最大のシェアを占める見込みです。

医療ディスペンシングシステム市場は、医療提供者、製薬・バイオテクノロジー企業、医療技術企業、その他のセグメントを含むエンドユーザーに基づいて分類されます。これらのカテゴリの中で、医療プロバイダーが2024年に最大の市場シェアを占めると予測されています。この大きなシェアは、病院、診断研究所、外来診療所、長期介護施設、小売薬局など、さまざまな医療環境に調剤システムが幅広く導入されていることに起因しています。これらの調剤システムは、薬剤調剤の正確性を確保し、臨床サンプルの取り扱いを改善し、臨床ワークフロー全体を最適化する上で重要な役割を果たしています。病院や診断ラボでは、増加する患者数を効果的に管理し、手動ミスのリスクを大幅に低減し、厳格な安全性と品質規制を遵守するために、自動調剤システムへの注目が高まっています。このようなシステムの採用が増加している背景には、医療機関が業務効率を高め、デジタルソリューションを統合してプロセスを合理化することに取り組んでいることもあります。追跡可能なワークフローに重点を置くことで、コンプライアンスと品質保証に不可欠な詳細な記録が得られるため、これらのシステムの導入はさらに進んでいます。医療提供モデルがより外来患者の多い分散型へと進化し続ける中、医療提供者の間では、拡張性があるだけでなく、規制基準に準拠した調剤ソリューションに対する根強く強い需要があります。このシフトは、高度な調剤システムが現代の医療において果たす極めて重要な役割を浮き彫りにしており、医療提供者は医療提供の状況の変化に適応しながら、安全で効果的な患者ケアを提供することができます。

2024年の医療用ディスペンシング・システム市場で最大のシェアを占めたのは北米です。

医療用ディスペンシングシステム市場は、北米、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカなど、さまざまな地域セグメントを調べることで分析できます。このうち、北米は2024年に支配的な市場に浮上しました。その主な理由は、病院、診断研究所、医薬品製造施設、研究機関などの主要部門で自動分注技術が広く採用されているためです。南米アメリカの市場シェアが高い主な要因の1つは、高度な調剤ソリューションのシームレスな導入を可能にする強固な医療インフラです。また、この地域は研究開発への投資が盛んで、技術革新が促進され、より効率的な分注システムの構築が推進されています。さらに、ライフサイエンスや診断アプリケーションにおける精密な流体ハンドリングのニーズの高まりが、これらのシステムの需要を促進しています。需要ダイナミクスに加え、薬剤の安全性とトレーサビリティを重視する規制の枠組みは、統合型ディスペンシングシステムの導入を促進する上で重要な役割を果たしています。このような規制は、医療提供者に対し、投薬の安全性と説明責任を高める技術を採用するよう促しています。さらに、市場における大手企業の存在は、成長軌道に大きな影響を与えています。これらの企業は革新的な製品を提供するだけでなく、デジタルやクラウドベースのソリューションを急速に自社製品に統合しています。このようなデジタル化の傾向は、医療用調剤システムの運用効率をさらに高め、北米が世界市場で主導的な地位を維持することを確実にしています。その結果、技術の進歩、規制のサポート、強力な市場プレイヤーの組み合わせが、北米医療用調剤システム市場の持続的成長に寄与しています。

2025年から2030年にかけての最高成長率市場

この地域で最も急成長しているアメリカ市場

医療用ディスペンシングシステム市場の最新動向

- 製品の発売 2023年6月、Agilent Technologies, Inc.(アメリカ)は、試薬分注とプレート洗浄を組み合わせたコンパクトなシステム、BioTek 406 FX ウォッシャーディスペンサーを発売。最大6種類の試薬に対応し、タッチスクリーンインターフェースを備え、ELISA、セルベース、ビーズベースアッセイにおける自動化およびベンチトップ用に設計されています。

- 製品の発売 2023年2月、BICO Group AB(スウェーデン)とSCIENION(ドイツ)は、ABB Robotics社と共同開発したモジュール式プラットフォーム、Nucleus Automation Ecosystemを発表しました。精密分注、環境制御、包装を統合したエンドツーエンドのライフサイエンス製造をサポートし、研究開発から大量生産までのスケーラブルな生産を可能にします。

- 製品の発売 2024年、サーモフィッシャーサイエンティフィック社(アメリカ)がMultidrop Combi+とPico 8ディスペンサーを発表。Combi+はマイクロリットル単位の高速分注に対応し、Pico 8はピコリットル単位の精度で少量生産に対応します。どちらも製薬・バイオ研究室での自動化された高効率ワークフローをサポートします。

- 製品の発売 2024年、HPとTecanは、シングルセル分注と試薬分注を1つのシステムに統合したDuo Digital Dispenserを発表しました。HPのインクジェット技術を搭載し、投与時間を15秒に、細胞分離を5分未満に短縮し、創薬や生物製剤研究の効率を向上。

主な市場プレイヤー

医療用分注システム市場の主要プレーヤーは以下の通り。

Nordson Corporation (US)

DH Life Sciences, LLC (US)

Revvity, Inc. (US)

Fisnar (US)

PARKER HANNIFIN CORP (US)

BioDot (US)

Thermo Fisher Scientific Inc. (US)

bdtronic (Germany)

Agilent Technologies, Inc. (US)

Hamilton Company (US)

Graco Inc. (US)

Imagene Technology Inc (US)

Harro Höfliger Verpackungsmaschinen GmbH (Germany)

Tecan Trading AG (Switzerland)

IVEK Corporation (US)

BRAND GMBH + CO KG (Germany)

QIAGEN (Germany)

Gilson Incorporated (US)

Ascential Technologies (US)

LGC?Biosearch Technologies (UK)

1 はじめに

1.1 調査目的 34

1.2 市場の定義 34

1.3 調査範囲 35

1.3.1 市場セグメンテーションと地域範囲 35

1.3.2 含むものと含まないもの 36

1.3.3 考慮した年数 38

1.4 通貨 38

1.5 利害関係者 39

2 調査方法 40

2.1 調査データ 40

2.1.1 二次データ 41

2.1.1.1 二次資料からの主要データ 41

2.1.2 一次データ 42

2.1.2.1 一次資料からの主要データ 43

2.1.2.2 一次情報源の内訳 45

2.2 市場規模の推定 45

2.3 市場の内訳とデータの三角測量 53

2.4 リサーチの前提 55

2.4.1 市場規模の前提 55

2.4.2 調査全体の前提 55

2.5 リスク評価 56

2.6 調査の限界 56

2.6.1 方法論に関する限界 56

2.6.2 範囲に関する限界 56

3 エグゼクティブ・サマリー 57

4 プレミアムインサイト

4.1 医療ディスペンシングシステム市場の概要 61

4.2 医療ディスペンシングシステム市場、地域別 62

4.3 南米:医療用ディスペンシングシステム市場:エンドユーザー・地域別 63

4.4 医療ディスペンシングシステム市場:地理的成長機会 64

4.5 医療用ディスペンシングシステム市場:先進国vs. 新興国 65

5 市場の概要 66

5.1 はじめに 66

5.1.1 推進要因 67

5.1.1.1 人工知能とロボットシステムの革新 67

5.1.1.2 バイオテクノロジーと医療技術の研究開発拡大 68

5.1.1.3 ワークフローの最適化とラボのデジタル化 68

5.1.1.4 先端製造業に対する政府の優遇措置 69

5.1.2 阻害要因 69

5.1.2.1 医療用調剤システムの高コスト 69

5.1.2.2 規制と検証の負担 70

5.1.2.3 新興市場における限られたインフラ 70

5.1.3 機会 70

5.1.3.1 新興バイオテクノロジー拠点からの需要の高まり 70

5.1.3.2 パートナーシップとコラボレーションの拡大 71

5.1.3.3 地域間での医療支出の増加 71

5.1.4 課題 72

5.1.4.1 既存の検査インフラとのシステム統合の課題 72

5.1.4.2 高度なラボを運営する熟練労働力の不足 72

5.2 顧客のビジネスに影響を与えるトレンド/混乱 73

5.3 産業動向 74

5.3.1 自動化とロボットの導入 74

5.3.2 AIと機械学習の統合 74

5.4 エコシステム分析 74

5.5 バリューチェーン分析 76

5.6 技術分析 78

5.6.1 主要技術 78

5.6.1.1 非接触分注技術 78

5.6.1.2 圧力ベースのマイクロ流体分注 78

5.6.1.3 ロボットオートメーション&ビジョンシステム 79

5.6.2 補足技術 79

5.6.2.1 臨床検査情報管理システム(LIMS) 79

5.6.2.2 コンピュータ支援設計製造(CAD/CAM)システム 79

5.6.3 隣接技術 80

5.6.3.1 デジタルツイン技術 80

5.6.3.2 医療調剤エコシステムにおける3Dプリンティング 81

5.6.3.3 調剤システムのAI駆動型予知保全 81

5.7 規制分析 81

5.7.1 規制機関、政府機関、その他の組織 82

5.7.2 規制分析 85

5.7.2.1 北米 85

5.7.2.2 ヨーロッパ 86

5.7.2.3 アジア太平洋地域 87

5.7.2.4 中東・アフリカ 88

5.7.2.5 南米アメリカ 89

5.8 価格分析 90

5.8.1 医療ディスペンシングシステムの製品別指標価格(2024年) 90

5.8.2 医療ディスペンシングシステム市場の地域別指標価格(2024年) 91

5.9 ポーターの5つの力分析 92

5.9.1 競争相手の強さ 94

5.9.2 買い手の交渉力 94

5.9.3 代替品の脅威 94

5.9.4 新規参入企業の脅威 94

5.9.5 供給者の交渉力 95

5.10 特許分析 95

5.10.1 医療ディスペンシングシステム市場における特許公開動向 95

5.10.2 管轄地域分析:医療用ディスペンシングシステム市場の上位出願国 96

5.10.3 医療用ディスペンシングシステム市場における主要特許 97

5.11 主要ステークホルダーと購買基準 97

5.11.1 購入プロセスにおける主要ステークホルダー 97

5.11.2 主要な購買基準 98

5.12 エンドユーザー分析 99

5.12.1 満たされていないニーズ 99

5.12.2 エンドユーザーの期待 100

5.13 主要会議・イベント(2025~2026年) 101

5.14 ケーススタディ分析 102

5.15 貿易分析 104

5.15.1 輸入シナリオ(HSコード8413) 104

5.15.2 輸出シナリオ(HSコード8413) 105

5.16 投資と資金調達のシナリオ 106

5.17 2025年のアメリカ関税が医療ディスペンシングシステム市場に与える影響 109

5.17.1 主要関税率 109

5.17.2 価格への影響分析 110

5.17.3 国/地域への影響 110

5.17.3.1 アメリカ 110

5.17.3.2 ヨーロッパ 112

5.17.3.3 アジア太平洋 113

5.17.4 最終用途産業への影響 113

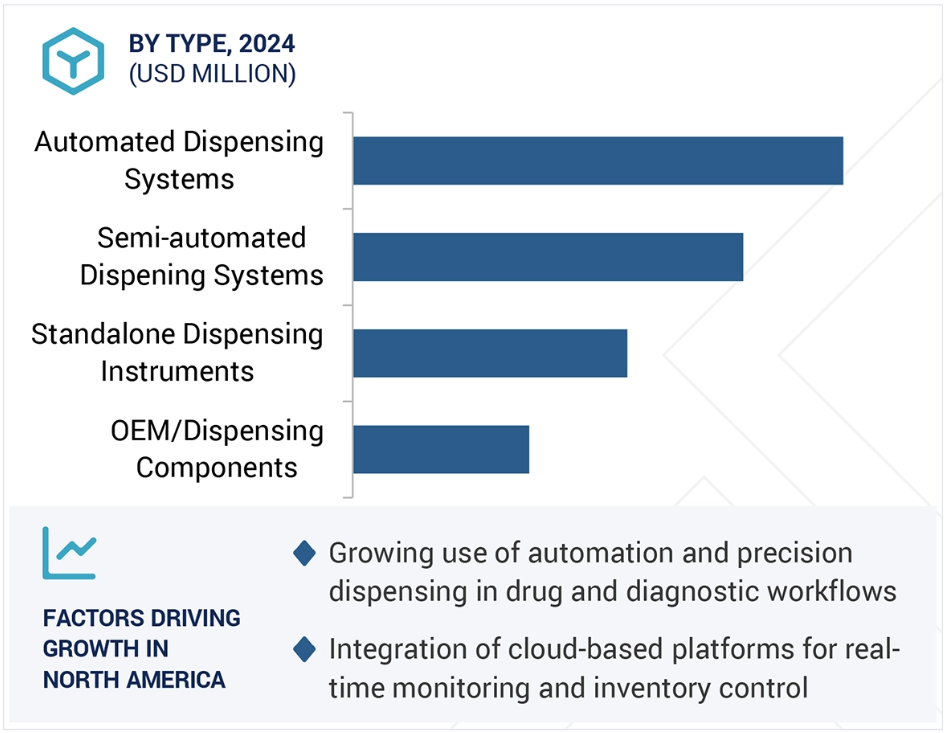

6 医療ディスペンシングシステム市場:種類別 115

6.1 導入 116

6.2 自動分注システム 117

6.2.1 精密性、無菌性、ラボ自動化への需要の高まりが自動分注システムの採用を後押し 117

6.3 半自動分注システム 118

6.3.1 研究開発需要と中量ラボ需要の高まりが費用対効果の高い半自動分注システムの需要を促進 118

6.4 スタンドアロン/手動ディスペンシングシステム 119

6.4.1 低資源、高カスタマイズのラボ環境における手動分注ツールの重要な役割が市場成長を支える 119

6.5 OEM/分注コンポーネント 120

6.5.1 ポンプ 121

6.5.1.1 医療ワークフローにおける無菌でコンプライアントな流体ハンドリングを可能にする高精度ポンプの能力が成長を牽引 121

6.5.2 バルブ・ノズル 122

6.5.2.1 バルブ&ノズルの能力が自動分注における精密で汚染のない流体制御を可能にし、市 場を押し上げる 122

6.5.3 制御システム 123

6.5.3.1 医療用ディスペンシングのインテリジェントでコンプライアントな自動化を推 進する制御システムの能力が成長に寄与 123

6.5.4 その他のOEMコンポーネント 124

7 医療用ディスペンシングシステム市場:材料別 125

7.1 導入 126

7.2 液体 126

7.2.1 試薬 127

7.2.1.1 診断、ゲノム、バイオ製造における自動化ニーズの高まりが試薬分注システムの需要を押し上げる 127

7.2.2 バッファー 128

7.2.2.1 生物製剤と診断におけるスケーラブルで検証可能なワークフローへの高い需要がバッファー分注システム市場を押し上げる 128

7.2.3 抗体 129

7.2.3.1 超精密診断・治療アプリケーションの需要増加が抗体分注システムの需要を押し上げる 129

7.2.4 その他の液体 130

7.3 粉末、顆粒、凍結乾燥材料 131

7.3.1 ケーキ 132

7.3.1.1 高精度の注射薬や診断薬の需要拡大が凍結乾燥ケーキ分注市場を押し上げる 132

7.3.2 リヨビーズ 133

7.3.2.1 コールドチェーンを必要としない診断薬や治療薬へのライオビーズの活用が成長を促進 133

7.3.3 その他の粉末、顆粒、凍結乾燥材料 134

7.4 その他の材料 135

8 医療用分注システム市場、用途別 137

8.1 はじめに 138

8.2 製薬・バイオテクノロジー 138

8.2.1 研究開発 139

8.2.1.1 精密分注システムにおける研究開発の重要な役割が成長を支える 139

8.2.2 製造及び品質管理 140

8.2.2.1 医薬品・バイオテクノロジー製造におけるインテリジェント・ディスペンシングによる品質管理の高度化が成長を促進 140

8.3 診断薬とPOC検査 141

8.3.1 ラテラルフローアッセイと迅速検査 143

8.3.1.1 精密分注システムによるスケーラブルな生産を可能にするこれらの検査の能力が市場を押し上げる 143

8.3.2 PCRと核酸検査 143

8.3.2.1 PCRとNAATの効率を高める分注システムの能力が成長を促進 143

8.3.3 イムノアッセイ&エリサテスト 144

8.3.3.1 ハイスループット免疫測定に威力を発揮する自動分注システムの能力が成長を促進 144

8.3.4 マイクロアレイ 145

8.3.4.1 高度な分注システムによる高密度アッセイの精度が需要を牽引 145

8.3.5 イムノブロット 146

8.3.5.1 免疫ブロットワークフローの自動化ニーズの高まりが市場を牽引 146

8.3.6 マイクロ流体&ラボオンチップ検査 147

8.3.6.1 マイクロ流体技術とラボオンチップ技術における分注システムの優位性が市場を支える 147

8.3.7 その他の診断・POC検査アプリケーション 147

8.4 医療機器製造 148

8.4.1 ドラッグデリバリーデバイス 150

8.4.1.1 高度な分注システムによる精密充填やコーティング剤などの利点が市場を押し上げる 150

8.4.2 インプラント医療機器 150

8.4.2.1 コーティング剤、薬剤層、生体適合材料のディスペンシングニーズの高まりが市場を支える 150

8.4.3 外科用器具・創傷治療器具 151

8.4.3.1 外科用器具と創傷治療器具の品質と無菌性を促進する分注システムの能力が成長を促進 151

8.4.4 診断検査キット製造 152

8.4.4.1 医療用機器を支える分注技術の重要な役割が成長を促進 152

8.4.5 その他の医療機器製造アプリケーション 153

8.5 薬局管理 154

8.5.1 薬局管理における調剤システム統合の増加が成長を促進 154

8.6 その他の用途 155

9 医療用調剤システム市場:エンドユーザー別 157

9.1 導入 158

9.2 医療提供者 158

9.2.1 病院 160

9.2.1.1 高い検査量と自動化への強い後押しが市場成長を後押し 160

9.2.2 診断ラボ 161

9.2.2.1 臨床検査における正確でハイスループットな分注ニーズが診断ラボの需要を促進 161

9.2.3 外来患者 162

9.2.3.1 外来患者における患者の安全性へのニーズがセグメント成長を促進 162

9.2.4 在宅医療、長期介護、福祉施設 163

9.2.4.1 普及を後押しする分散化された高スループットケアのサポートと規制遵守の必要性 163

9.2.5 薬局 164

9.2.5.1 処方箋の充填と調剤の迅速化を支援する技術へのニーズの高まりが市場成長を促進 164

9.2.6 その他の医療提供者 165

9.3 製薬・バイオテクノロジー企業 166

9.3.1 医薬品開発のスピードと精度を高める自動化の重要性の高まりが需要を押し上げる 166

9.4 医療技術企業 167

9.4.1 装置の小型化を支える精密分注システムの採用が増加 167

9.5 その他のエンドユーザー 168

10 医療用分注システム市場:地域別 170

10.1 はじめに 171

10.2 南米アメリカ 171

10.2.1 南米アメリカのマクロ経済展望 172

10.2.2 アメリカ 179

10.2.2.1 北米の医療ディスペンシングシステム市場はアメリカが支配的 179

10.2.3 カナダ 185

10.2.3.1 調剤薬局の自動化に対する旺盛な需要が市場を牽引 185

10.3 ヨーロッパ 190

10.3.1 ヨーロッパのマクロ経済見通し 191

10.3.2 ドイツ 198

10.3.2.1 予測期間中、ドイツが欧州の医療用調剤システム市場を支配する 198

10.3.3 英国 204

10.3.3.1 ライフサイエンス研究開発への強力な支援と整備されたインフラが市場を後押し 204

10.3.4 フランス 210

10.3.4.1 ライフサイエンス分野への研究開発投資と資金調達の増加が成長を牽引 210

10.3.5 イタリア 216

10.3.5.1 研究所システムの進歩が成長を牽引 216

10.3.6 スペイン 222

10.3.6.1 医療診断研究の拡大が市場成長を促進 222

10.3.7 その他のヨーロッパ 228

10.4 アジア太平洋 234

10.4.1 アジア太平洋地域のマクロ経済見通し 236

10.4.2 中国 242

10.4.2.1 予測期間中に最も高い成長率を示す中国 242

10.4.3 日本 248

10.4.3.1 日本がアジア太平洋地域の医療ディスペンシングシステム市場を支配 248

10.4.4 インド 254

10.4.4.1 バイオテクノロジー分野の拡大と政府の支援政策が市場成長を促進 254

10.4.5 その他のアジア 260

10.5 南米アメリカ 266

10.5.1 南米アメリカのマクロ経済見通し 266

10.5.2 ブラジル 273

10.5.2.1 科学研究を支援する公的・民間イニシアチブの拡大が成長を牽引 273

10.5.3 メキシコ 278

10.5.3.1 製薬産業の繁栄が市場を牽引 278

10.5.4 その他の南米アメリカ 284

10.6 中東・アフリカ 290

10.6.1 中東・アフリカのマクロ経済展望 290

10.6.2 GCC諸国 297

10.6.2.1 医療インフラの改善が市場成長を支える 297

10.6.3 その他の中東・アフリカ地域 302

11 競争環境 309

11.1 概要 309

11.2 主要プレーヤーの戦略/勝利への権利 309

11.3 収益分析、2020-2024 313

11.4 市場シェア分析、2024年 314

11.5 主要市場プレーヤーのランキング 318

11.6 企業評価マトリックス:主要プレイヤー(2024年) 318

11.6.1 スター 319

11.6.2 新興リーダー 319

11.6.3 浸透型プレーヤー 319

11.6.4 参加企業 319

11.6.5 企業フットプリント:主要プレーヤー、2024年 321

11.6.5.1 企業フットプリント 321

11.6.5.2 地域別フットプリント 322

11.6.5.3 種類別フットプリント 323

11.6.5.4 素材別フットプリント 324

11.6.5.5 アプリケーションフットプリント 325

11.6.5.6 エンドユーザーフットプリント 326

11.7 企業評価マトリクス:新興企業/SM(2024年) 327

11.7.1 進歩的企業 327

11.7.2 対応力のある企業 327

11.7.3 ダイナミックな企業 327

11.7.4 スターティング・ブロック 327

11.7.5 競争ベンチマーキング:新興企業/SM(2024年) 328

11.7.5.1 主要新興企業/中小企業の詳細リスト 328

11.7.5.2 新興企業/SMEの競合ベンチマーキング 329

11.8 企業の評価と財務指標 330

11.9 ブランド/製品の比較 331

11.10 競争シナリオ 332

11.10.1 製品上市 332

11.10.2 取引 334

11.10.3 事業拡大 336

12 企業プロファイル 337

12.1 主要プレーヤー 337

12.1.1 ノードソン・コーポレーション 337

12.1.1.1 事業概要 337

12.1.1.2 提供製品 339

12.1.1.3 最近の開発状況 342

12.1.1.3.1 製品の発売 342

12.1.1.3.2 取引 342

12.1.1.3.3 事業拡大 343

12.1.1.4 MnMの見解 343

12.1.1.4.1 勝利への権利 343

12.1.1.4.2 戦略的選択 343

12.1.1.4.3 弱点と競争上の脅威 343

12.1.2 アジレント・テクノロジー(株 344

12.1.2.1 事業概要 344

12.1.2.2 提供製品 346

12.1.2.3 最近の開発 346

12.1.2.3.1 製品の発売 346

12.1.2.3.2 取引 347

12.1.2.4 MnMビュー 347

12.1.2.4.1 勝利への権利 347

12.1.2.4.2 戦略的選択 347

12.1.2.4.3 弱点と競争上の脅威 347

12.1.3 ダナハーコーポレーション 348

12.1.3.1 事業概要 348

12.1.3.2 提供製品 350

12.1.3.3 最近の動向 350

12.1.3.3.1 取引 350

12.1.3.4 MnMの見解 351

12.1.3.4.1 勝利への権利 351

12.1.3.4.2 戦略的選択 351

12.1.3.4.3 弱点と競争上の脅威 351

12.1.4 サーモフィッシャーサイエンティフィック(株 352

12.1.4.1 事業概要 352

12.1.4.2 提供製品 354

12.1.4.3 最近の開発 355

12.1.4.3.1 事業拡大 355

12.1.4.4 MnMの見解 355

12.1.4.4.1 勝利への権利 355

12.1.4.4.2 戦略的選択 355

12.1.4.4.3 弱点と競争上の脅威 356

12.1.5 バイオドット 357

12.1.5.1 事業概要 357

12.1.5.2 提供製品 357

12.1.5.3 最近の開発 358

12.1.5.3.1 製品の発売 358

12.1.5.3.2 取引 359

12.1.5.4 MnMの見解 359

12.1.5.4.1 勝利への権利 359

12.1.5.4.2 戦略的選択 359

12.1.5.4.3 弱点と競争上の脅威 359

12.1.6 フィスナー 360

12.1.6.1 事業概要 360

12.1.6.2 提供製品 360

12.1.7 パーカー・ハニフィン・コーポレーション 363

12.1.7.1 事業概要 363

12.1.7.2 提供製品 364

12.1.8 BDトロニック 365

12.1.8.1 事業概要 365

12.1.8.2 提供製品 365

12.1.9 ハミルトン社 367

12.1.9.1 事業概要 367

12.1.9.2 提供製品 367

12.1.9.3 最近の動向 368

12.1.9.3.1 製品の発売 368

12.1.9.3.2 取引 369

12.1.10 グラコ・インク 370

12.1.10.1 事業概要 370

12.1.10.2 提供製品 372

12.1.10.3 最近の開発 372

12.1.10.3.1 製品の発売 372

12.1.11 レヴビティ社 373

12.1.11.1 事業概要 373

12.1.11.2 提供製品 375

12.1.12 Harro Höfliger Verpackungsmaschinen gmbh 377

12.1.12.1 事業概要 377

12.1.12.2 提供製品 377

12.1.12.3 最近の動向 378

12.1.12.3.1 取引 378

12.1.13 TECAN TRADING AG 379

12.1.13.1 事業概要 379

12.1.13.2 提供製品 380

12.1.14 株式会社アイベック 382

12.1.14.1 事業概要 382

12.1.14.2 提供製品 382

12.1.15 imagene Technology Inc. 384

12.1.15.1 事業概要 384

12.1.15.2 提供製品 384

12.1.16 キアゲン 385

12.1.16.1 事業概要 385

12.1.16.2 提供製品 387

12.1.17 ブランドGMBH+CO kg 388

12.1.17.1 事業概要 388

12.1.17.2 提供製品 388

12.1.18 アセンシャル・テクノロジーズ 389

12.1.18.1 事業概要 389

12.1.18.2 提供製品 389

12.1.18.3 最近の動向 390

12.1.18.3.1 拡張 390

12.1.18.3.2 その他の展開 390

12.1.19 LGCバイオサーチテクノロジーズ 391

12.1.19.1 事業概要 391

12.1.19.2 提供製品 391

12.1.19.3 最近の開発 392

12.1.19.3.1 取引 392

12.1.20 ギルソン・インコーポレーテッド 393

12.1.20.1 事業概要 393

12.1.20.2 提供製品 393

12.2 その他のプレーヤー 394

12.2.1 クレアモントバイオソリューションズ394

395 12.2.2 広州昇仙精密機械有限公司 395

395 12.2.3 ラデテックPTY LTD. 396

12.2.4 包鼎創瑞精密机械有限公司 395 12.2.3 Radetec Pty Ltd. 397

12.2.5 エルベフロー 398

13 付録 399

13.1 ディスカッションガイド 399

13.2 Knowledgestore: Marketsandmarketsの購読ポータル 404

13.3 カスタマイズオプション 406

13.4 関連レポート 407

13.5 著者の詳細 408

表1 米ドルへの換算にユーティリティを使用 38

表2 医療用ディスペンシングシステム市場:要因分析 51

表3 医療用ディスペンシングシステム市場:リスク評価 56

表4 医療用ディスペンシングシステム市場:市場ダイナミクス 67

表5 医療用調剤システム市場:エコシステムにおける役割 76

表6 南米アメリカ:規制機関、政府機関、その他の組織 82

表7 ヨーロッパ: 規制機関、政府機関、その他の組織 83

表 8 アジア太平洋地域: 規制機関、政府機関、その他の組織 84

表9 南米:規制機関、政府機関、その他の団体 84

表10 中東・アフリカ:規制機関、政府機関、その他の組織 84

表11 北米の規制シナリオ 85

表12 ヨーロッパの規制シナリオ 86

表13 アジア太平洋地域の規制シナリオ 87

表14 中東・アフリカの規制シナリオ 88

表15 ラテンアメリカの規制シナリオ 89

表16 医療用ディスペンシングシステム市場の製品別指標価格(2024年) 91

表17 医療用ディスペンシングシステムの地域別インディケータ価格(2024年) 92

表18 医療用ディスペンシングシステム市場:ポーターの5つの力分析 93

表 19 製品購入プロセスにおける関係者の影響(エンドユーザー別) 98

表20 主要エンドユーザーにおける医療用分包システムの購入プロセスに対する関係者の影響力 99

表21 医療用調剤システム市場における満たされていないニーズ 99

表22 医療ディスペンシングシステム市場におけるエンドユーザーの期待 100

表23 医療用調剤システム市場における主要会議・イベント一覧(2025年1月~2026年12月) 101

表24 ケーススタディ1:セレクサス&ワトソン・マーローポンプによるバイオリアクターワークフローの自動化 102

表 25 ケーススタディ 2: 米国の医療システムにおけるバーコード対応の調剤システム統合による薬剤の再処分削減 103

表26 ケーススタディ3:大量の薬局業務における自動調剤システムによる処方箋処理の拡大 103

表27 液体用ポンプ(測定装置付きか否かを問わず)[HSコード8413を除く]の国別輸入シナリオ(2020~2024年)(千米ドル) 104

表 28 液体用ポンプ(測定装置付きか否かを問わない)[HS コード 8413 を除く]の国別輸出シナリオ(2020~2024 年)(千米ドル) 105

表 29 アメリカ調整相互関税率 109

表30 医療ディスペンシングシステム市場:種類別、2023-2030年(百万米ドル) 116

表31 医療ディスペンシングシステム市場:種類別、2023-2030年(千台) 116

表32 自動分注システム市場、地域別、2023-2030年 (百万米ドル) 117

表33 半自動分注システム市場:地域別、2023-2030年(百万米ドル) 118

表 34 スタンドアロン/手動ディスペンシングシステム市場:地域別 2023-2030 (百万米ドル) 119

表 35 OEM/ディスペンシングコンポーネント市場:地域別 2023-2030 (百万米ドル) 120

表 36 ポンプ用OEM/ディスペンシング・コンポーネント市場:地域別 2023-2030 (百万米ドル) 121

表 37 バルブ・ノズルのOEM/ディスペンシングコンポーネント市場:地域別 2023-2030 (百万米ドル) 122

表 38 制御システムのOEM/ディスペンシングコンポーネント市場:地域別 2023-2030 (百万米ドル) 123

表39 その他のOEM/ディスペンシング・コンポーネント市場:2023-2030年地域別(百万米ドル) 124

表40 医療用ディスペンシングシステム市場:材料別、2023-2030年(百万米ドル) 126

表41 医療用ディスペンシングシステム市場:液体、地域別、2023-2030年(百万米ドル) 127

表42 液体用医療ディスペンシングシステム市場:種類別、2023-2030年(百万米ドル) 127

表43 医療用分注システム市場:試薬、地域別、2023-2030年 (百万米ドル) 128

表44 バッファー用医療ディスペンシングシステム市場:地域別2023-2030年(百万米ドル) 129

表45 抗体の医療用分注システム市場:地域別2023-2030年(百万米ドル) 130

表46 その他の液体用医療ディスペンシングシステム市場:2023-2030年地域別(百万米ドル) 131

表47 粉剤、顆粒剤、凍結乾燥剤の医療用ディスペンシングシステム市場:2023-2030年地域別(百万米ドル) 132

表48 粉剤、顆粒剤、凍結乾燥剤の医療用ディスペンシングシステム市場:種類別、2023-2030年(百万米ドル) 132

表49 ケーク用医療ディスペンシングシステム市場:地域別2023-2030年(百万米ドル) 133

表50 リオビーズの医療用分注システム市場:地域別2023-2030年(百万米ドル) 134

表51 その他の粉末、顆粒、凍結乾燥材料の医療用ディスペンシングシステム市場:2023-2030年地域別(百万米ドル) 135

表52 その他の材料の医療用ディスペンシングシステム市場:地域別2023-2030年(百万米ドル) 136

表53 医療用ディスペンシングシステム市場、用途別、2023-2030年 (百万米ドル) 138

表54 医療用ディスペンシングシステム市場:医薬品・バイオテクノロジーアプリケーション、地域別、2023-2030年(百万米ドル) 139

表55 医療用ディスペンシングシステム市場:医薬品・バイオテクノロジー用途、種類別、2023-2030年(百万米ドル) 139

表56 研究開発アプリケーション向け医療用ディスペンシングシステム市場:地域別2023-2030年(百万米ドル) 140

表57 医療用ディスペンシングシステム市場:製造・QA/QCアプリケーション、地域別、2023-2030年(百万米ドル) 141

表58 診断・POC検査アプリケーション向け医療ディスペンシングシステム市場:2023-2030年地域別(百万米ドル) 142

表59 診断・POC検査用医療ディスペンシングシステム市場:種類別、2023-2030年(百万米ドル) 142

表60 ラテラルフローアッセイ&迅速検査の医療用分注システム市場:地域別 2023-2030年 (百万米ドル) 143

表61 pcr・核酸検査の医療用分注システム市場:地域別、2023-2030年(百万米ドル) 144

表62 免疫測定・エリサ検査の医療用分注システム市場:地域別2023〜2030年(百万米ドル) 145

表63 マイクロアレイの医療用分注システム市場、地域別、2023-2030年 (百万米ドル) 146

表64 免疫ブロットの医療用分注システム市場:地域別2023〜2030年(百万米ドル) 146

表65 マイクロ流体&ラボオンチップ検査の医療用分注システム市場:地域別2023〜2030年(百万米ドル) 147

表66 その他の診断&POC検査アプリケーション向け医療ディスペンシングシステム市場:地域別2023〜2030年(百万米ドル) 148

表67 医療機器製造アプリケーション向け医療ディスペンシングシステム市場:2023-2030年地域別(百万米ドル) 149

表68 医療機器製造アプリケーション向け医療用ディスペンシングシステム市場:種類別、2023-2030年(百万米ドル) 149

表69 ドラッグデリバリーデバイス向け医療用ディスペンシングシステム市場:地域別2023-2030年(百万米ドル) 150

表70 移植型医療機器向け医療ディスペンシングシステム市場:地域別2023-2030年(百万米ドル) 151

表71 外科用器具・創傷治療器具向け医療ディスペンシングシステム市場:2023-2030年地域別(百万米ドル) 152

表72 診断テストキット製造用医療ディスペンシングシステム市場:地域別2023-2030年(百万米ドル) 153

表73 その他の医療機器製造アプリケーション向け医療ディスペンシングシステム市場:地域別2023-2030年(百万米ドル) 154

表74 薬局管理アプリケーション向け医療用調剤システム市場:2023-2030年地域別(百万米ドル) 155

表75 その他のアプリケーション向け医療用調剤システム市場:2023-2030年地域別(百万米ドル) 156

表76 医療用調剤システム市場:エンドユーザー別、2023-2030年(百万米ドル) 158

表77 医療機関向け調剤システム市場:地域別2023-2030年(百万米ドル) 159

表78 医療機関向け調剤システム市場:種類別、2023-2030年(百万米ドル) 159

表79 病院向け医療調剤システム市場、地域別、2023-2030年(百万米ドル) 160

表80 診断ラボ向け医療ディスペンシングシステム市場:地域別2023-2030年(百万米ドル) 162

表81 外来患者用医療ディスペンシングシステム市場:地域別2023-2030年(百万米ドル) 163

表82 在宅医療・介護・福祉施設向け調剤システム市場:地域別2023-2030年(百万米ドル) 164

表83 薬局向け医療用調剤システム市場:地域別2023-2030年(百万米ドル) 165

表84 その他の医療機関向け調剤システム市場:地域別2023-2030年(百万米ドル) 166

表85 製薬・バイオテクノロジー企業向け医療用ディスペンシングシステム市場:2023-2030年地域別(百万米ドル) 167

表86 医療技術企業向け医療用ディスペンシングシステム市場:2023-2030年地域別(百万米ドル) 168

表87 その他のエンドユーザー向け医療用ディスペンシングシステム市場:地域別2023-2030年(百万米ドル) 169

表88 医療用ディスペンシングシステム市場:地域別2023-2030年(百万米ドル) 171

表89 北米アメリカ:医療用ディスペンシングシステム市場:国別、2023-2030年(百万米ドル) 173

表90 北米:医療用ディスペンシングシステム市場:種類別、2023-2030年(百万米ドル) 173

表91 北米:OEM/ディスペンシングコンポーネントの医療用ディスペンシングシステム市場:種類別 2023-2030年(百万米ドル) 174

表92 北米:医療用ディスペンシングシステム市場:材料別 2023-2030 (百万米ドル) 174

表93 北米:医療用分注システム市場:液体、種類別、2023-2030年(百万米ドル) 175

表 94 北米:粉末、顆粒、凍結乾燥材料の医療用ディスペンシングシステム市場:種類別 2023-2030 (百万米ドル) 175

表 95 北米:医療用ディスペンシングシステム市場:用途別 2023-2030 (百万米ドル) 176

表96 北米:医療用分注システム市場:医薬品・バイオテクノロジー用途:種類別 2023-2030年 (百万米ドル) 176

表 97 北米:医療用ディスペンシングシステムの診断・POC検査用途市場:種類別 2023-2030 (百万米ドル) 177

表98 北米:医療機器製造アプリケーション向け医療用ディスペンシングシステム市場:種類別 2023-2030 (百万米ドル) 177

表 99 北米:医療用ディスペンシングシステム市場:エンドユーザー別 2023-2030 (百万米ドル) 178

表 100 北米:医療機関向け調剤システム市場:種類別 2023-2030 (百万米ドル) 178

表101 アメリカ: 医療ディスペンシングシステム市場:種類別、2023-2030年(百万米ドル) 179

表 102 アメリカ: OEM/ディスペンシングコンポーネント向け医療用ディスペンシングシステム市場:種類別2023-2030年(百万米ドル) 180

表103 アメリカ: 医療用ディスペンシングシステム市場:材料別 2023-2030年 (百万米ドル) 180

表 104 アメリカ: 液体用医療ディスペンシングシステム市場:種類別2023-2030年(百万米ドル) 181

表 105 アメリカ:医療用ディスペンシングシステム市場:タイプ別(百万米ドル 粉末、顆粒、凍結乾燥材料の医療用ディスペンシングシステム市場:種類別2023-2030年(百万米ドル) 181

表 106 アメリカ: 医療用ディスペンシングシステム市場:用途別 2023-2030年 (百万米ドル) 182

表 107 アメリカ: 医療用分注システム市場:医薬品・バイオテクノロジー用途:種類別、2023-2030年(百万米ドル) 182

表 108 アメリカ: 医療用ディスペンシングシステムの診断・POC検査用途市場:種類別2023-2030年(百万米ドル) 183

表 109 アメリカ: 医療機器製造アプリケーション向け医療ディスペンシングシステム市場:種類別2023-2030年(百万米ドル) 183

表110 アメリカ: 医療用ディスペンシングシステム市場:エンドユーザー別 2023-2030年 (百万米ドル) 184

表111 アメリカ: 医療機関向け調剤システム市場:種類別2023-2030年(百万米ドル) 184

表112 カナダ:医療用ディスペンサーシステム市場:種類別 2023-2030年(百万米ドル) 185

表113 カナダ:医療用ディスペンシングシステム市場:OEM/ディスペンシングコンポーネント、種類別、2023-2030年(百万米ドル) 186

表114 カナダ:医療用ディスペンシングシステム市場:材料別 2023-2030年(百万米ドル) 186

表115 カナダ:医療用分注システム市場:液体、種類別、2023-2030年(百万米ドル) 187

表116 カナダ:粉末、顆粒、凍結乾燥材料の医療用ディスペンシングシステム市場:種類別 2023-2030年(百万米ドル) 187

表 117 カナダ:医療用ディスペンシングシステム市場:用途別 2023-2030 (百万米ドル) 188

表118 カナダ:医療用分注システム市場:医薬品・バイオテクノロジー用途:種類別 2023-2030年 (百万米ドル) 188

表119 カナダ:医療用ディスペンシングシステムの診断・POC検査用途市場:種類別 2023-2030年(百万米ドル) 189

表120 カナダ:医療機器製造アプリケーション向け医療ディスペンシングシステム市場:種類別 2023-2030年(百万米ドル) 189

表121 カナダ:医療用ディスペンシングシステム市場:エンドユーザー別 2023-2030年 (百万米ドル) 190

表122 カナダ:医療機関向け調剤システム市場:種類別2023-2030年(百万米ドル) 190

表123 ヨーロッパ:医療用ディスペンサーシステム市場:国別 2023-2030年 (百万米ドル) 192

表124 ヨーロッパ:医療用ディスペンサーシステム市場:種類別、2023-2030年(百万米ドル) 192

表125 ヨーロッパ:医療用ディスペンシングシステム市場:OEM/ディスペンシングコンポーネント、種類別、2023-2030年 (百万米ドル) 193

表126 ヨーロッパ:医療用ディスペンシングシステム市場:材料別 2023-2030年(百万米ドル) 193

表127 欧州:医療用分注システム市場:液体、種類別、2023-2030年(百万米ドル) 194

表128 欧州:粉末、顆粒、凍結乾燥材料の医療用ディスペンシングシステム市場:種類別 2023-2030年(百万米ドル) 194

表129 ヨーロッパ:医療用ディスペンシングシステム市場:用途別 2023-2030年 (百万米ドル) 195

表130 ヨーロッパ:医療用分注システム市場:医薬品・バイオテクノロジー用途:種類別 2023-2030年 (百万米ドル) 195

表131 ヨーロッパ:医療用分注システム市場:診断&POC検査アプリケーション:種類別 2023-2030年(百万米ドル) 196

表132 ヨーロッパ:医療機器製造アプリケーション向け医療ディスペンシングシステム市場:種類別 2023-2030年(百万米ドル) 196

表133 ヨーロッパ:医療用分注システム市場:エンドユーザー別 2023-2030年 (百万米ドル) 197

表134 ヨーロッパ:医療機関向け調剤システム市場:種類別 2023-2030年 (百万米ドル) 197

表135 ドイツ:医療用ディスペンサーシステム市場:種類別 2023-2030年(百万米ドル) 198

表136 ドイツ:医療用ディスペンシングシステム市場:OEM/ディスペンシングコンポーネント種類別2023-2030年(百万米ドル) 199

表 137 ドイツ:医療用ディスペンシングシステム市場:材料別 2023-2030 (百万米ドル) 199

表138 ドイツ:医療用ディスペンシングシステム市場:液体タイプ別 2023-2030 (百万米ドル) 200

表139 ドイツ:粉末、顆粒、凍結乾燥材料の医療用ディスペンシングシステム市場:種類別 2023-2030 (百万米ドル) 200

表 140 ドイツ:医療用ディスペンシングシステム市場:用途別 2023-2030 (百万米ドル) 201

表141 ドイツ:医療用分注システム市場:医薬品・バイオテクノロジー用途:種類別 2023-2030 (百万米ドル) 201

表142 ドイツ:医療用ディスペンシングシステムの診断・POC検査用途市場:種類別 2023-2030年(百万米ドル) 202

表143 ドイツ:医療機器製造アプリケーション向け医療ディスペンシングシステム市場:種類別 2023-2030 (百万米ドル) 202

表144 ドイツ:医療用ディスペンシングシステム市場:エンドユーザー別 2023-2030年(百万米ドル) 203

表 145 ドイツ:医療機関向け調剤システム市場:種類別 2023-2030 (百万米ドル) 203

表 146 英国: 医療ディスペンシングシステム市場:種類別2023-2030年(百万米ドル) 204

表 147 英国: OEM/ディスペンシングコンポーネント向け医療用ディスペンシングシステム市場:種類別2023-2030年(百万米ドル) 205

表 148 英国: 医療用ディスペンシングシステム市場:材料別、2023-2030年(百万米ドル) 205

表 149 英国: 液体用医療ディスペンシングシステム市場:種類別2023-2030年(百万米ドル) 206

表 150 英国: 粉末、顆粒、凍結乾燥材料の医療用ディスペンシングシステム市場:種類別2023-2030年(百万米ドル) 206

表 151 英国: 医療用ディスペンシングシステム市場:用途別 2023-2030年(百万米ドル) 207

表 152 英国: 医療用分注システム市場:医薬品・バイオテクノロジー用途:種類別 2023-2030 (百万米ドル) 207

表 153 英国: 医療用ディスペンシングシステムの診断・POC検査用途市場:種類別2023-2030年(百万米ドル) 208

表 154 英国: 医療機器製造アプリケーション向け医療ディスペンシングシステム市場:種類別2023-2030年(百万米ドル) 208

表 155 英国: 医療用ディスペンシングシステム市場:エンドユーザー別 2023-2030 (百万米ドル) 209

表 156 英国: 医療機関向け調剤システム市場:種類別 2023-2030 (百万米ドル) 209

表157 フランス:医療用ディスペンサーシステム市場:種類別 2023-2030年(百万米ドル) 210

表158 フランス:医療用ディスペンシングシステム市場:OEM/ディスペンシングコンポーネント:種類別 2023-2030 (百万米ドル) 211

表159 フランス:医療用ディスペンシングシステム市場:材料別 2023-2030年(百万米ドル) 211

表160 フランス:医療用ディスペンシングシステム市場:液体タイプ別 2023-2030年(百万米ドル) 212

表161 フランス:粉末、顆粒、凍結乾燥材料の医療用ディスペンシングシステム市場:種類別 2023-2030年(百万米ドル) 212

表 162 フランス:医療用ディスペンシングシステム市場:用途別 2023-2030 (百万米ドル) 213

表163 フランス:医療用分注システム市場:医薬品・バイオテクノロジー用途:種類別 2023-2030年(百万米ドル) 213

表164 フランス:医療用ディスペンシングシステム市場:診断・POC検査アプリケーション種類別 2023-2030年(百万米ドル) 214

表 165 フランス:医療機器製造アプリケーション向け医療ディスペンシングシステム市場:種類別 2023-2030 (百万米ドル) 214

表166 フランス:医療用ディスペンシングシステム市場:エンドユーザー別 2023-2030年(百万米ドル) 215

表167 フランス:医療機関向け調剤システム市場:種類別2023-2030年(百万米ドル) 215

表168 イタリア:医療用ディスペンサーシステム市場:種類別2023-2030年(百万米ドル) 216

表169 イタリア:医療用ディスペンシングシステム市場:OEM/ディスペンシングコンポーネント種類別2023-2030年(百万米ドル) 217

表170 イタリア:医療用ディスペンシングシステム市場:材料別 2023-2030 (百万米ドル) 217

表171 イタリア:医療用ディスペンシングシステム市場:液体タイプ別 2023-2030 (百万米ドル) 218

表172 イタリア:粉末、顆粒、凍結乾燥材料の医療用ディスペンシングシステム市場:種類別 2023-2030年(百万米ドル) 218

表 173 イタリア:医療用ディスペンシングシステム市場:用途別 2023-2030 (百万米ドル) 219

表174 イタリア:医療用分注システム市場:医薬品・バイオテクノロジー用途:種類別 2023-2030 (百万米ドル) 219

表 175 イタリア:医療用ディスペンシングシステムの診断・POC検査用途市場:種類別 2023-2030 (百万米ドル) 220

表176 イタリア:医療機器製造アプリケーション向け医療ディスペンシングシステム市場:種類別 2023-2030 (百万米ドル) 220

表177 イタリア:医療ディスペンシングシステム市場:エンドユーザー別 2023-2030 (百万米ドル) 221

表178 イタリア:医療機関向け調剤システム市場:種類別 2023-2030 (百万米ドル) 221

表179 スペイン:医療用ディスペンサーシステム市場:種類別 2023-2030 (百万米ドル) 222

表180 スペイン:医療用ディスペンシングシステム市場:OEM/ディスペンシングコンポーネント:種類別 2023-2030年(百万米ドル) 223

表181 スペイン:医療用ディスペンシングシステム市場:材料別 2023-2030年(百万米ドル) 223

表182 スペイン:医療用ディスペンシングシステム市場:液体タイプ別 2023-2030年(百万米ドル) 224

表183 スペイン:粉末、顆粒、凍結乾燥材料の医療用ディスペンシングシステム市場:種類別 2023-2030年(百万米ドル) 224

表184 スペイン:医療用ディスペンシングシステム市場:用途別 2023-2030 (百万米ドル) 225

表185 スペイン:医療用分注システム市場:医薬品・バイオテクノロジー用途:種類別 2023-2030 (百万米ドル) 225

表186 スペイン:医療用ディスペンシングシステムの診断・POC検査用途市場:種類別 2023-2030年(百万米ドル) 226

表187 スペイン:医療機器製造アプリケーション向け医療ディスペンシングシステム市場:種類別 2023-2030年(百万米ドル) 226

表188 スペイン:医療用ディスペンシングシステム市場:エンドユーザー別 2023-2030年(百万米ドル) 227

表189 スペイン:医療機関向け調剤システム市場:種類別2023-2030年(百万米ドル) 227

表190 その他のヨーロッパ:医療用ディスペンサーシステム市場:種類別2023-2030年(百万米ドル) 228

表191 欧州のその他:医療用ディスペンシングシステム市場:OEM/ディスペンシングコンポーネント:種類別2023-2030年(百万米ドル) 229

表192 その他のヨーロッパ:医療用ディスペンシングシステム市場:材料別 2023-2030年(百万米ドル) 229

表193 欧州のその他:医療用ディスペンシングシステム市場:液体、種類別、2023-2030年(百万米ドル) 230

表194 欧州のその他:粉末、顆粒、凍結乾燥材料の医療用ディスペンシングシステム市場:種類別2023-2030年(百万米ドル) 230

表195 欧州のその他:医療用ディスペンシングシステム市場:用途別 2023-2030年 (百万米ドル) 231

表196 欧州のその他:医療用ディスペンシングシステム市場:医薬品・バイオテクノロジー用途、種類別、2023-2030年(百万米ドル) 231

表197 欧州のその他:医療用ディスペンシングシステムの診断・POC検査アプリケーション市場:種類別2023-2030年(百万米ドル) 232

表198 欧州のその他:医療機器製造アプリケーション向け医療用ディスペンシングシステム市場:種類別2023-2030年(百万米ドル) 232

表199 その他のヨーロッパ:医療用ディスペンシングシステム市場:エンドユーザー別 2023-2030年(百万米ドル) 233

表200 その他のヨーロッパ:医療機関向け調剤システム市場:種類別2023-2030年(百万米ドル) 233

表201 アジア太平洋地域:医療ディスペンシングシステム市場:国別、2023-2030年(百万米ドル) 236

表202 アジア太平洋地域:医療用ディスペンシングシステム市場:種類別、2023-2030年(百万米ドル) 237

表203 アジア太平洋地域:医療用ディスペンシングシステム市場:種類別2023-2030年(百万米ドル) 237

表204 アジア太平洋地域:医療用ディスペンシングシステム市場:材料別 2023-2030年(百万米ドル) 238

表205 アジア太平洋地域:医療用ディスペンシングシステム市場:液体、種類別、2023-2030年(百万米ドル) 238

表206 アジア太平洋地域:粉末、顆粒、凍結乾燥材料の医療用ディスペンシングシステム市場:種類別、2023-2030年(百万米ドル) 239

表 207 アジア太平洋地域:医療用ディスペンシングシステム市場:用途別 2023-2030 (百万米ドル) 239

表 208 アジア太平洋地域:医療用ディスペンシングシステム市場:医薬品・バイオテクノロジー用途 種類別 2023-2030 (百万米ドル) 240

表209 アジア太平洋地域:医療用ディスペンシングシステム市場:診断・POC検査アプリケーション種類別2023-2030年(百万米ドル) 240

表210 アジア太平洋地域:医療機器製造アプリケーション向け医療ディスペンシングシステム市場:種類別、2023年~2030年(百万米ドル) 241

表211 アジア太平洋地域:医療用ディスペンシングシステム市場:エンドユーザー別 2023-2030年(百万米ドル) 241

表212 アジア太平洋地域:医療機関向け調剤システム市場:種類別2023-2030年(百万米ドル) 242

表213 中国:医療ディスペンシングシステム市場:種類別2023-2030年(百万米ドル) 243

表214 中国:医療用ディスペンシングシステム市場:OEM/ディスペンシングコンポーネント種類別2023-2030年(百万米ドル) 243

表215 中国:医療用ディスペンシングシステム市場:材料別 2023-2030年(百万米ドル) 244

表216 中国:医療用ディスペンシングシステム市場:液体タイプ別 2023-2030年(百万米ドル) 244

表217 中国:粉末、顆粒、凍結乾燥材料の医療用ディスペンシングシステム市場:種類別 2023-2030年(百万米ドル) 245

表218 中国:医療用ディスペンシングシステム市場:用途別 2023-2030年(百万米ドル) 245

表219 中国:医療用分注システム市場:医薬品・バイオテクノロジー用途:種類別 2023-2030年(百万米ドル) 246

表220 中国:医療用ディスペンシングシステムの診断・POC検査用途市場:種類別2023-2030年(百万米ドル) 246

表221 中国:医療機器製造アプリケーション向け医療ディスペンシングシステム市場:種類別2023-2030年(百万米ドル) 247

表222 中国:医療ディスペンシングシステム市場:エンドユーザー別 2023-2030年(百万米ドル) 247

表223 中国:医療機関向け調剤システム市場:種類別2023-2030年(百万米ドル) 248

表 224 日本:医療ディスペンサーシステム市場:種類別 2023-2030年(百万米ドル) 249

表225 日本:医療用ディスペンシングシステム市場:OEM/ディスペンシングコンポーネント種類別 2023-2030年(百万米ドル) 249

表226 日本:医療用ディスペンシングシステム市場:材料別 2023-2030年(百万米ドル) 250

表227 日本:医療用ディスペンシングシステム市場:液体タイプ別 2023-2030年(百万米ドル) 250

表228 日本:粉末、顆粒、凍結乾燥材料の医療用ディスペンシングシステム市場:種類別 2023-2030年(百万米ドル) 251

表229 日本:医療用ディスペンシングシステム市場:用途別 2023-2030年 (百万米ドル) 251

表230 日本:医療用分注システム市場:医薬品・バイオテクノロジー用途:種類別 2023-2030年(百万米ドル) 252

表231 日本:医療用ディスペンシングシステム市場:診断・POC検査用途 種類別 2023-2030年 (百万米ドル) 252

表232 日本:医療機器製造アプリケーション向け医療ディスペンシングシステム市場:種類別 2023-2030年(百万米ドル) 253

表233 日本:医療ディスペンシングシステム市場:エンドユーザー別 2023-2030年(百万米ドル) 253

表234 日本:医療ディスペンシングシステム市場:種類別 2023-2030年(百万米ドル) 254

表 235 インド: 医療ディスペンシングシステム市場:種類別2023-2030年(百万米ドル) 255

表 236 インド: OEM/ディスペンシングコンポーネントの医療用ディスペンシングシステム市場:種類別2023-2030年(百万米ドル) 255

表237 インド: 医療用ディスペンシングシステム市場:材料別 2023-2030年(百万米ドル) 256

表 238 インド: 液体用医療ディスペンシングシステム市場:種類別 2023-2030 (百万米ドル) 256

表 239 インド: 粉末、顆粒、凍結乾燥材料の医療用ディスペンシングシステム市場:種類別 2023-2030年(百万米ドル) 257

表 240 インド: 医療用ディスペンシングシステム市場:用途別 2023-2030 (百万米ドル) 257

表 241 インド: インド:医療用ディスペンシングシステム市場:種類別2023-2030年(百万米ドル) 258

表 242 インド: インド:医療用ディスペンシングシステムの診断・POC検査用途市場:種類別2023-2030年(百万米ドル) 258

表 243 インド: 医療機器製造アプリケーション向け医療ディスペンシングシステム市場:種類別2023-2030年(百万米ドル) 259

表 244 インド: 医療用ディスペンシングシステム市場:エンドユーザー別 2023-2030年 (百万米ドル) 259

表 245 インド: 医療機関向け調剤システム市場:種類別2023-2030年(百万米ドル) 260

表246 その他のアジア太平洋地域:医療ディスペンシングシステム市場:種類別2023-2030年(百万米ドル) 261

表247 その他のアジア太平洋地域:医療用ディスペンシングシステム市場:OEM/ディスペンシングコンポーネント(種類別)2023-2030年(百万米ドル) 261

表248 その他のアジア太平洋地域:医療用ディスペンシングシステム市場:材料別(2023-2030年)(百万米ドル) 262

表249 その他のアジア太平洋地域:医療用ディスペンシングシステム市場:液体、種類別、2023-2030年(百万米ドル) 262

表250 その他のアジア太平洋地域:粉末、顆粒、凍結乾燥材料の医療用ディスペンシングシステム市場:種類別、2023-2030年(百万米ドル) 263

表251 その他のアジア太平洋地域:医療用ディスペンシングシステム市場:用途別 2023-2030年(百万米ドル) 263

表252 その他のアジア太平洋地域:医療用ディスペンシングシステム市場:医薬品・バイオテクノロジー用途、種類別、2023-2030年(百万米ドル) 264

表253 その他のアジア太平洋地域:医療用ディスペンシングシステムの診断・POC検査アプリケーション市場:種類別、2023年〜2030年(百万米ドル) 264

表254 その他のアジア太平洋地域:医療機器製造アプリケーション向けディスペンシングシステム市場:種類別、2023-2030年(百万米ドル) 265

表255 その他のアジア太平洋地域:医療用ディスペンシングシステム市場:エンドユーザー別 2023-2030年(百万米ドル) 265

表256 その他のアジア太平洋地域:医療機関向け調剤システム市場:種類別、2023年~2030年(百万米ドル) 266

| ※参考情報 医療調剤装置は、医療現場や薬局での調剤プロセスを支援するための装置です。これらの装置は、正確な薬の調製や容易な管理を可能にし、患者に対する薬物療法の安全性を向上させることを目的としています。現代の医療においては、調剤の自動化や効率化が求められているため、様々な種類の調剤装置が開発されています。 医療調剤装置には大きく分けて手動式と自動式の2種類があります。手動式調剤装置は、薬剤師や医療スタッフが直接操作して薬を調剤するための器具や設備を指します。例えば、手動で薬を計量する器具や調合台などが該当します。一方、自動式調剤装置は、コンピュータープログラムに基づいて自動的に薬を調剤するシステムです。これらの装置は、主にロボット技術や画像認識技術を利用して、高速かつ正確に薬剤を調剤することができます。 調剤機能に特化した自動式調剤装置の代表例として、調剤ロボットがあります。調剤ロボットは、薬剤の取り出しから計量、分配までを自動で行うことができ、作業の精度を高めつつ、作業時間を短縮することに寄与します。また、多くの調剤ロボットは、バーコードリーダーを搭載しており、各薬剤の識別や誤調剤の防止を実現しています。 さらに、調剤装置にはピルカッターやカプセル充填機、液体調剤装置などのさまざまな用途に対応した機器も含まれます。ピルカッターは、薬剤を適切なサイズにカットするために使用され、患者が服用しやすい形状に調整します。カプセル充填機は、粉末状の薬剤をカプセルに正確に充填するために用いられ、このプロセスも自動化されています。 調剤装置に関連する技術としては、情報技術(IT)や人工知能(AI)、IoT(モノのインターネット)が挙げられます。医療情報システムとの連携により、患者情報や処方情報をリアルタイムで取得し、調剤内容を確認することができるため、誤調剤のリスクが軽減されます。AI技術の導入により、過去のデータを基にした予測や、個々の患者に最適な薬剤の提案なども可能になります。 IoT技術を用いることで、調剤装置がインターネットに接続され、遠隔監視やメンテナンスが実現します。これにより、調剤装置の稼働状況やトラブルをリアルタイムで把握し、迅速な対応が可能となります。また、データ解析によって、使用状況や効率改善のためのフィードバックを得ることもできます。 最近では、個別化医療の進展に伴い、調剤装置の重要性が一層高まっています。患者ごとの遺伝的背景や健康状態に応じて、適切な薬の量や種類を調整する必要があり、これを支えるために精度の高い調剤装置が求められています。例えば、抗がん剤の調剤においては、患者によって必要な薬剤の種類や量が異なるため、精緻な調剤が必要となります。 医療調剤装置の導入により、医療従事者は手作業から解放され、より多くの時間を患者のケアに充てることが可能となります。これにより、医療の質が向上し、患者の安全性も高まります。今後も、技術の進化に伴い、医療調剤装置の機能や性能はますます向上していくと期待されます。 医療調剤装置は、医療現場における効率性や安全性を高めるために不可欠な存在であり、今後の発展に目が離せません。これらの装置は、患者に対するより良い医療を提供するための重要なツールとなっています。調剤装置が進化し続けることで、医療業界全体の質が向上し、患者にとってもより安全な医療環境が実現されることが期待されています。 |