市場規模と予測

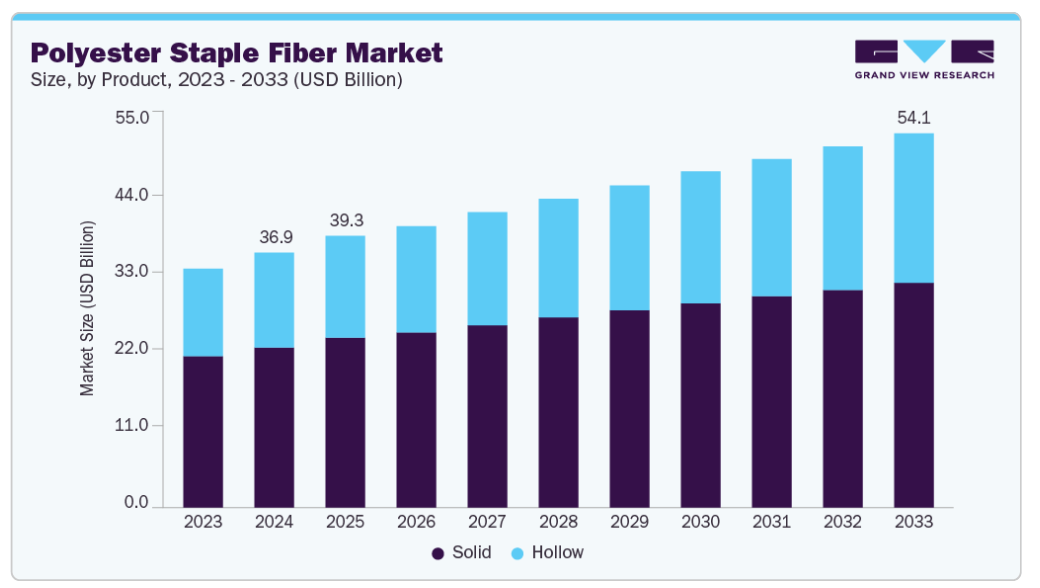

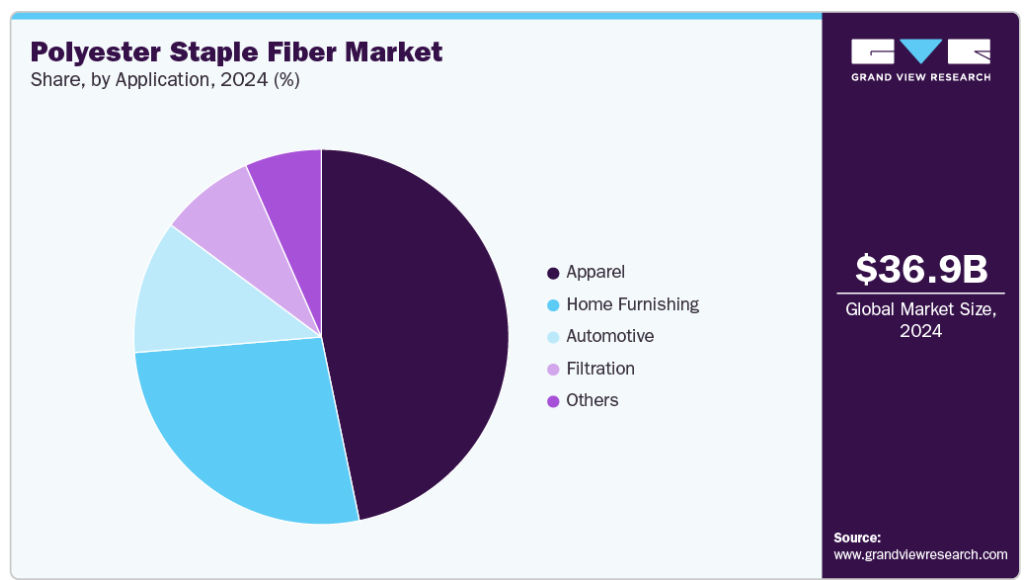

- 2024年の市場規模 369億米ドル

- 2033年の市場規模予測 541.5億米ドル

- CAGR(2025年〜2033年): 4.1%

- アジア太平洋地域: 2024年の最大市場

- 中東・アフリカ: 急成長市場

PSFは高純度テレフタル酸とモノエチレングリコールから作られる人工繊維。自動車産業の成長も、カーシートや内装部品におけるポリエステル短繊維の需要を増大させている大きな要因です。加えて、生産とプロセスの進歩や、エコフレンドリーで持続可能な製品への注目がますます高まっていることから、市場は有利な成長を遂げると予想されます。ポリエステル短繊維の柔軟性、高い強靭性、耐熱性、手頃な価格により、世界中の繊維産業で幅広く使用されています。天然繊維よりも合成繊維の採用が増加していることも、市場の成長を後押ししています。

PSFは様々な家庭用繊維製品の開発や設計に広くユーティリティとして利用されているため、この市場のもう一つの主要な成長要因は、家庭用家具分野の増加です。屋内外の家具やカーペットなどの家庭用装飾付属品の需要の高まりにより、ポリエステル短繊維の需要が増加しています。さらに、ホームデコレーションやインテリアデザインのトレンドが、PSFのような高品質で高級な繊維製品の需要を押し上げています。

また、耐久性、防汚性、高級感のある仕上げや質感を表現できるなどの特徴から、これらの繊維素材がカーシート、フロアマット、自動車用カーペットに使用されているため、自動車産業の増加も市場を牽引しています。さらに、環境への配慮と持続可能性のトレンドの高まりが、市場の成長をさらに後押ししています。企業は、環境に優しい再生ポリエステル短繊維(PSF)を導入することで、この持続可能なトレンドに注目しています。例えば、2024年7月、インドラマ・ベンチャーズ・パブリック・カンパニー・リミテッド(Indorama Ventures Public Company Limited)は、持続可能なポリエステル繊維のために独創的に形成された世界初のサプライチェーンを開発する先駆的なイニシアティブに参加しました。この戦略的パートナーシップは、環境に優しい慣行を統合することで、ポリエステル生産の持続可能性を高めることを目的としています。

市場の集中度と特徴

ポリエステル短繊維市場は非常に断片化されており、グローバル企業と地域メーカーが価格、品質、持続可能性で競合しています。このような断片化は技術革新を促進する一方で、特に新興経済国での競争を激化させています。さらに、特にヨーロッパと北米では厳しい環境規制があり、リサイクルPSFやより環境に優しい生産プロセスへの移行が進んでいます。こうした規範の遵守が、メーカーにエコフレンドリー技術への投資を促しています。

ポリエステル短繊維市場は、綿やウールなどの天然繊維やナイロン、ポリプロピレンなどの合成繊維との競争に直面しています。しかし、その費用対効果と耐久性により、多くの用途で引き続き選ばれています。さらに、同市場は繊維、自動車、家庭用家具などの主要部門にエンドユーザーが集中しています。大規模な繊維メーカーと自動車メーカーはかなりの購買力を持ち、サプライチェーンの力学と価格設定に影響を与えています。

製品の洞察

製品別では、固形セグメントが世界のポリエステル短繊維市場を支配し、2024年の収益シェアは62.8%でした。固形繊維は強度、耐久性、耐摩耗性に優れているため、アパレル、家庭用家具、産業製品など幅広い用途に適しています。固形繊維は一般的に加工や染色が容易で、製造業者にとっては生産コストの削減と効率化につながります。入手のしやすさ、使いやすさ、複数の産業における採用の拡大により、今後数年間はこの分野の成長が見込まれます。

予測期間中、CAGRが最も速くなると予測されるのは中空セグメントです。中空ポリエステル繊維は、自動車、建築、ろ過材など数多くの産業で幅広い用途があります。断熱性の向上、軽量化、湿度管理といった特性が、中空PSFの採用拡大を後押ししています。さらに、建築物におけるエネルギー効率と断熱性に対する意識の高まりが、建築材料における中空繊維の需要を牽引しています。これらの用途に対する需要の高まりと技術の進歩が、このセグメントの成長を促進すると予想されます。

原産地の洞察

バージン原産地セグメントは、2024年の世界市場で最大の収益シェアを占めています。特にアパレルや家庭用家具など、高品質の繊維製品に対する需要の増加が、このセグメントの優位性を牽引しています。バージン繊維は、再生不可能な資源に由来する原料から作られる合成繊維で、ポリエチレンテレフタレートの最も一般的な形態です。バージン繊維は強度と耐久性に優れているため、衣料品、椅子張り、自動車分野などの高級繊維用途に最適です。

予測期間中、CAGRが最も速くなると予想されるのはリサイクル分野です。プラスチック廃棄物に関する規制の増加も、このセグメントの成長に寄与しています。リサイクル・ポリエステル繊維は、ペットボトルや容器などのプラスチック廃棄物から製造されます。リサイクルPSFは、プラスチック廃棄物を減らし、環境への脅威を最小限に抑えるための優れた代替手段です。さらに、複数の政府や団体がリサイクルと循環型経済を促進するためのイニシアチブを実施しており、リサイクル・ポリエステル短繊維の需要をさらに押し上げています。技術の進歩により、再生PSFの品質と性能も向上しています。

用途別洞察

2024年のポリエステル短繊維市場はアパレル分野が46.7%の収益シェアで支配的。都市化、衣料品消費の増加、ファッショントレンドの変化がこの分野の成長を牽引しています。ポリエステル短繊維は優れた性能、防シワ性、吸湿発散性を備えているため、アクティブウェア、スポーツウェア、アウトドアウェアに最適。消費者がリサイクルPSFのような持続可能な製品から作られた衣類を求めるようになっているため、消費者の意識の高まりと持続可能性がこのセグメントの成長を促進する他の重要な要因です。さらに、3Dニッティングやデジタルプリントなどの技術の進歩により、PSFを使用した複雑なデザインの作成が可能になっています。

ホームファニシング分野は予測期間中に大きなCAGRが見込まれます。各国の経済成長、ライフスタイルの変化につながる生活水準の向上、都市化がこの分野の成長を後押ししています。PSFは、その耐久性、防汚性、メンテナンスの容易さにより、椅子張り、カーテン、カーペットへの使用が増加しています。また、個人消費の増加を背景としたインテリア・デザインのトレンドの高まりが、ポリエステルベースの住宅用家具の需要をさらに押し上げています。さらに、中流階級の人口増加と都市化の進展により、今後数年間は家庭用品への支出が増加すると予想されます。さらに、ポリエステルは天然繊維に比べてコスト効率が高いため、手頃な価格で高品質の家庭用家具を求めるメーカーや消費者にとって魅力的な選択肢となっています。

地域別インサイト

2024年のポリエステル短繊維市場では、北米が大きな収益シェアを占めています。医療産業からの需要の増加と自動車産業の拡大が、この地域市場の成長を牽引しています。この地域、特に米国とメキシコにおける繊維産業の拡大は、国内消費と輸出の増加によって後押しされています。さらに、再生ポリエステルや特殊繊維の開発など、技術革新や技術進歩の早期導入の傾向が、この地域の産業により大きな成長をもたらしています。

米国のポリエステル短繊維市場動向

米国のポリエステル短繊維市場は、2024年に地域産業で最大の収益シェアを占めました。この市場の成長の主な要因は、消費者意識の高まり、国内繊維製造業の増加と相まって堅調な技術進歩、自動車産業の成長です。政府やブランドが二酸化炭素排出量を削減しようと環境への意識を高めるにつれて、エコフレンドリーなアパレルを生産するために再生PSFを含む再生ポリエステル繊維を使用する方向へのシフトが進んでおり、この地域の成長を大きく後押ししています。例えば、繊維産業で著名なブランドの1つであるパタゴニアは、産業における二酸化炭素排出量を削減するためにリサイクル素材の使用に取り組んでいます。

アジア太平洋地域のポリエステル短繊維市場動向

アジア太平洋地域のポリエステル短繊維市場は世界産業を支配し、2024年の売上高シェアは77.9%でした。この産業の主な成長要因の1つは、中国、インド、バングラデシュなどの国々における繊維産業の急速な拡大で、ポリエステル短繊維はアパレル、家庭用家具、工業用繊維などの産業で広く使用されています。例えば、アジア太平洋地域の衣料・繊維産業は繊維輸出の55%以上を占めています。アジア太平洋地域では、より低い人件費と、複数のビジネスにおける資源の利用可能性の向上が、PSFの需要を促進しています。さらに、アジア太平洋地域の自動車産業がPSF市場の成長に寄与しています。ポリエステル短繊維は、その耐久性と費用対効果の高さから、シートカバー、カーペット、パッドなどの自動車内装品に広く使用されています。

2024年、アジア太平洋地域では中国ポリエステル短繊維市場が優勢 確立された繊維産業と活況を呈する自動車製造部門がこの地域の優位性に寄与しています。中国は世界最大の繊維・アパレル生産国、小売国、輸出国です。中国の繊維産業がポリエステル短繊維に大きく依存しているのは、その費用対効果、汎用性、国内および世界的な需要を含む大量生産需要を満たす能力のためです。

ヨーロッパのポリエステル短繊維市場動向

欧州のポリエステル短繊維市場は、ホームテキスタイル、自動車用途、テクニカルテキスタイルの旺盛な需要により着実に成長しています。持続可能性への関心の高まりにより、EUの環境指令に後押しされて再生ポリエステル短繊維へのシフトが加速しています。さらに、この地域の高度な製造インフラと消費者の環境配慮型製品に対する嗜好が、繊維生産における技術革新と投資を促進しています。

ドイツのポリエステル短繊維市場は、堅調な自動車産業と繊維産業によってヨーロッパで重要な地位を占めています。同国は高品質の製造と技術革新に重点を置いているため、ポリエステル短繊維の自動車内装、テクニカルテキスタイル、家庭用家具への使用が増加しています。

中南米ポリエステル短繊維市場の動向

中南米市場は急速な都市化と産業化によって成長を遂げており、アパレル、家庭用家具、自動車分野の繊維製品需要が増加しています。同地域の中間層の拡大と消費支出の増加が市場をさらに押し上げています。また、持続可能な素材を求める動きが、再生ポリエステル繊維の採用を後押ししています。

中東・アフリカのポリエステル短繊維市場動向

中東・アフリカのポリエステル短繊維市場は、予測期間中に最も早いCAGRが見込まれます。自動車分野でのPSF採用の増加、地域全体でのインフラ整備と建設プロジェクトの増加、繊維・アパレル産業の拡大が、この地域の成長を後押しする主な成長要因です。同地域における産業化の進展は、繊維や不織布を含むさまざまな製品の製造におけるPSFの開発をさらに促進します。例えば、湾岸協力会議諸国では経済の多角化にますます力を入れており、石油収入への依存を減らし、この地域の産業化を促進することが、この地域市場の成長につながっています。

ポリエステル短繊維の主要企業の洞察

ポリエステル短繊維市場に関わる主要企業には、Tongkun Holding Group、Alpek S.A.B. de C.V.、Xin Feng Ming Group、Bombay Dyeingなどがあります。各社は市場での競争力を高めるために事業を拡大しています。大手企業はこの目標を達成するため、M&Aを実施したり、他の有力企業と提携を結んだりしています。

- 中国の企業グループである同坤控股集団は、石油・化学、ポリエステル繊維、繊維、ファインケミカル、新素材・新エネルギー、不動産など複数の事業を展開。数ある事業の中には、ポリエステルおよびポリエステル長繊維糸の製造・販売も含まれます。同社のポリエステルフィラメント製品ポートフォリオには、部分延伸糸(POY)、完全延伸糸(FDY)、延伸テクスチャードヤーン(DTY)、交絡テクスチャードヤーン(ITY)、複合フィラメント、中強力フィラメントなどのカテゴリーがあります。

- アルペックS.A.B. de C.V.は、石油化学、ポリエステル、プラスチック産業で著名な企業のひとつで、ポリエステル・チェーン、プラスチック、化学製品、エネルギー生産など、いくつかの主要部門で数多くの製品を生産しています。同社は、Alpek Polyester、INDELPRO、Stropek、NEGといった複数のブランドや子会社を通じて事業を展開しています。

ポリエステル短繊維の主要企業

ポリエステル短繊維市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- Alpek S.A.B. de C.V.

- Bombay Dyeing

- China Petrochemical Corporation

- Indorama Ventures Public Company Limited.

- Reliance Industries Limited.

- TORAY INDUSTRIES, INC.

- Tongkun Holding Group

- Zhejiang Hengyi Group Co., Ltd.

- Shenghonggroup.cn (Shenghong)

- Xin Feng Ming Group

最近の動向

- 2024年4月、東レグループは現代自動車グループと、素材イノベーションによるモビリティの進化に向けて協業しました。2024年4月、東レグループは現代自動車グループと、革新的な素材を開発し、現代自動車のラインアップに取り入れるとともに、持続可能性を重視した素材開発に取り組むことで提携。

- 2024年8月、合繊糸と再生糸の著名なイノベーターの1つであるユニフィは、パフォーマンス・ポリエステルを特徴とする広範なポートフォリオであるREPREVEを発表。これには黒と白のステープルファイバーと黒フィラメント糸も含まれ、固有のトレーサー技術を備えています。

ポリエステル短繊維の世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査レポートは、世界のポリエステル短繊維市場を製品、原産地、用途、地域別に分類しています。

- 製品の展望(数量、キロトン;売上高、百万米ドル、2021年〜2033年)

- ソリッド

- 中空

- 原産地の展望(数量、キロトン;売上高、百万米ドル、2021年~2033年)

- バージン

- リサイクル

- ブレンド

- 用途展望(数量、キロトン;売上高、百万米ドル、2021~2033年)

- 自動車

- 家庭用家具

- アパレル

- ろ過

- その他

- 地域別展望(数量、キロトン;売上高、百万米ドル、2021~2033年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 中南米アメリカ

- 中東・アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 調査方法

1.2. 調査範囲と前提条件

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場展望、2024年(10億米ドル)

2.2. セグメント別展望

2.3. 競合他社の洞察

第3章. ポリエステル短繊維市場の変数、動向、スコープ

3.1. 市場の系譜/付属市場の展望

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 規制の枠組み

3.3.1. アナリストの視点

3.3.2. 規制と基準

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 産業機会

3.4.4. 産業の課題

3.5. ビジネス環境ツール分析 ポリエステル短繊維市場

3.5.1. ポーターのファイブフォース分析

3.5.1.1. サプライヤーの交渉力

3.5.1.2. 買い手の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競合ライバル

3.5.2. PESTLE分析

3.5.2.1. 政治情勢

3.5.2.2. 経済情勢

3.5.2.3. 社会情勢

3.5.2.4. 技術的ランドスケープ

3.5.2.5. 環境的ランドスケープ

3.5.2.6. 法的環境

3.6. 市場混乱分析

第4章. ポリエステル短繊維市場 製品の推定と動向分析

4.1. 主要な要点

4.2. 製品動向分析と市場シェア、2024年および2033年

4.3. ポリエステル短繊維の世界市場:製品別(2021年~2033年)(キロトン)(百万米ドル

4.4. 固体

4.4.1. 固形ポリエステル短繊維の世界市場予測・予測、2021年~2033年(キロトン) (百万米ドル)

4.5. 中空

4.5.1. 中空ポリエステル短繊維市場の推定と予測、2021~2033年(キロトン)(USD Million)

第5章. ポリエステル短繊維市場 原産地の推定と動向分析

5.1. 主要な要点

5.2. 原産地の動向分析と市場シェア、2024年および2033年

5.3. ポリエステル短繊維の世界市場:原産地別(2021年~2033年)(キロトン)(百万米ドル

5.4. バージン

5.4.1. バージンポリエステル短繊維の世界市場予測・予測、2021年~2033年(キロトン) (百万米ドル)

5.5. リサイクル

5.5.1. 再生ポリエステル短繊維市場の推定と予測、2021~2033年(キロトン) (百万米ドル)

5.6. 混紡

5.6.1. 混紡ポリエステル短繊維市場の推定と予測、2021~2033年(キロトン)(USD Million)

第6章. ポリエステル短繊維市場 用途別推定と動向分析

6.1. 主要な要点

6.2. 用途別動向分析と市場シェア、2024年および2033年

6.3. ポリエステル短繊維の世界市場:用途別(2021年~2033年)(キロトン)(百万米ドル

6.4. 自動車用

6.4.1. 自動車用ポリエステル短繊維の2021〜2033年市場予測(キロトン) (百万米ドル)

6.5. 家庭用家具

6.5.1. 家庭用家具向けのポリエステル短繊維市場の推定と予測:2021〜2033年(キロトン) (百万米ドル)

6.6. アパレル

6.6.1. 2021〜2033年のアパレル向けポリエステル短繊維市場の推定と予測(キロトン)(USD Million)

6.7. ろ過

6.7.1. 2021~2033年(キロトン)(百万米ドル)のろ過用ポリエステル短繊維市場の推定と予測

6.8. その他

6.8.1. その他のポリエステル短繊維市場の推定と予測:2021~2033年(キロトン) (百万米ドル)

第7章. ポリエステル短繊維市場 地域別推定と動向分析

7.1. 主要なポイント

7.2. 地域別市場シェア分析、2024年および2033年

7.3. 北米

7.3.1. 北米のポリエステル短繊維市場の予測および予測、2021年~2033年 (キロトン) (百万米ドル)

7.3.2. 北米のポリエステル短繊維市場の推定と予測、製品別、2021〜2033年 (キロトン) (百万米ドル)

7.3.3. 北米のポリエステル短繊維市場の2021〜2033年原産地別推計および予測 (キロトン) (百万米ドル)

7.3.4. 北米のポリエステル短繊維市場の推定と予測:用途別(キロトン) (2021〜2033年) (百万米ドル)

7.3.5. 米国

7.3.5.1. 2021年~2033年の米国ポリエステル短繊維市場の推定と予測(百万米ドル)

7.3.5.2. 米国のポリエステル短繊維市場の予測および予測:製品別、2021年~2033年(USD Million)

7.3.5.3. 米国のポリエステル短繊維市場の推定と予測:原産地別、2021年~2033年(USD Million)

7.3.5.4. 米国のポリエステル短繊維市場の推定と予測:用途別、2021〜2033年(USD Million)

7.3.6. カナダ

7.3.6.1. カナダのポリエステル短繊維市場の推定と予測、2021年〜2033年(USD Million)

7.3.6.2. カナダのポリエステル短繊維市場の推定と予測、製品別、2021年〜2033年(USD Million)

7.3.6.3. カナダのポリエステル短繊維市場の推定と予測:原産地別、2021年〜2033年(USD Million)

7.3.6.4. カナダのポリエステル短繊維市場の推定と予測:用途別、2021〜2033年(USD Million)

7.3.7. メキシコ

7.3.7.1. メキシコのポリエステル短繊維市場の推定と予測、2021〜2033年(USD Million)

7.3.7.2. メキシコのポリエステル短繊維市場の推定と予測、製品別、2021年 – 2033年 (百万米ドル)

7.3.7.3. メキシコのポリエステル短繊維市場の推定と予測:原産地別、2021年〜2033年(USD Million)

7.3.7.4. メキシコのポリエステル短繊維市場の推定と予測:用途別、2021〜2033年(USD Million)

7.4. ヨーロッパ

7.4.1. ヨーロッパのポリエステル短繊維市場の推定と予測、2021年~2033年(キロトン) (百万米ドル)

7.4.2. ヨーロッパのポリエステル短繊維市場の推定と予測、製品別、2021〜2033年 (キロトン) (百万米ドル)

7.4.3. ヨーロッパのポリエステル短繊維市場の2021〜2033年原産地別推計および予測 (キロトン) (百万米ドル)

7.4.4. ヨーロッパのポリエステル短繊維市場の用途別推計および予測:2021年〜2033年(キロトン) (百万米ドル)

7.4.5. ドイツ

7.4.5.1. ドイツのポリエステル短繊維市場の推定と予測、2021年〜2033年(百万米ドル)

7.4.5.2. ドイツのポリエステル短繊維市場の推定と予測、製品別、2021年〜2033年(USD Million)

7.4.5.3. ドイツのポリエステル短繊維市場の推定と予測:原産地別、2021年〜2033年(USD Million)

7.4.5.4. ドイツのポリエステル短繊維市場の推定と予測:用途別、2021〜2033年(USD Million)

7.4.6. イギリス

7.4.6.1. イギリスのポリエステル短繊維市場の推定と予測、2021年~2033年(USD Million)

7.4.6.2. イギリスのポリエステル短繊維市場の推定と予測、製品別、2021年~2033年(USD Million)

7.4.6.3. イギリスのポリエステル短繊維市場の推定と予測:原産地別、2021年〜2033年(USD Million)

7.4.6.4. イギリスのポリエステル短繊維市場の推定と予測:用途別、2021〜2033年(USD Million)

7.4.7. フランス

7.4.7.1. フランスのポリエステル短繊維市場の推定と予測、2021年~2033年(USD Million)

7.4.7.2. フランスのポリエステル短繊維市場の推定と予測、製品別、2021年 – 2033年 (百万米ドル)

7.4.7.3. フランスのポリエステル短繊維市場の推定と予測:原産地別、2021年〜2033年(USD Million)

7.4.7.4. フランスのポリエステル短繊維市場の推定と予測:用途別、2021年〜2033年(USD Million)

7.4.8. イタリア

7.4.8.1. イタリアのポリエステル短繊維市場の推定と予測、2021年~2033年(USD Million)

7.4.8.2. イタリアのポリエステル短繊維市場の推定と予測、製品別、2021年〜2033年 (百万米ドル)

7.4.8.3. イタリアのポリエステル短繊維市場の推定と予測:原産地別、2021年〜2033年(USD Million)

7.4.8.4. イタリアのポリエステル短繊維市場の推定と予測:用途別、2021年〜2033年(USD Million)

7.4.9. スペイン

7.4.9.1. スペインのポリエステル短繊維市場の推定と予測、2021年~2033年(USD Million)

7.4.9.2. スペインのポリエステル短繊維市場の推定と予測、製品別、2021年〜2033年(USD Million)

7.4.9.3. スペインのポリエステル短繊維市場の推定と予測:原産地別、2021〜2033年(USD Million)

7.4.9.4. スペインのポリエステル短繊維市場の推定と予測:用途別、2021〜2033年(USD Million)

7.5. アジア太平洋

7.5.1. アジア太平洋地域のポリエステル短繊維市場の推定と予測、2021年~2033年(キロトン) (百万米ドル)

7.5.2. アジア太平洋地域のポリエステル短繊維市場の推定と予測、製品別、2021〜2033年 (キロトン) (百万米ドル)

7.5.3. アジア太平洋地域のポリエステル短繊維市場の2021〜2033年原産地別推計および予測 (キロトン) (百万米ドル)

7.5.4. アジア太平洋地域のポリエステル短繊維市場の用途別推計および予測:2021〜2033年(キロトン) (百万米ドル)

7.5.5. 中国

7.5.5.1. 中国のポリエステル短繊維市場の推定と予測、2021年〜2033年(百万米ドル)

7.5.5.2. 中国ポリエステル短繊維市場の予測および予測:製品別、2021年〜2033年(USD Million)

7.5.5.3. 中国のポリエステル短繊維市場の推定と予測:原産地別、2021年〜2033年(USD Million)

7.5.5.4. 中国ポリエステル短繊維市場の推定と予測:用途別、2021年〜2033年(USD Million)

7.5.6. インド

7.5.6.1. インドのポリエステル短繊維市場の推定と予測、2021年~2033年(USD Million)

7.5.6.2. インドのポリエステル短繊維市場の推定と予測、製品別、2021年〜2033年(USD Million)

7.5.6.3. インドのポリエステル短繊維市場の推定と予測:原産地別、2021年〜2033年(USD Million)

7.5.6.4. インドのポリエステル短繊維市場の推定と予測:用途別、2021年〜2033年(USD Million)

7.5.7. 日本

7.5.7.1. 日本のポリエステル短繊維市場の推定と予測、2021年~2033年(USD Million)

7.5.7.2. 日本のポリエステル短繊維市場の推定と予測、製品別、2021年〜2033年(USD Million)

7.5.7.3. 日本のポリエステル短繊維市場の推定と予測:原産地別、2021年〜2033年(USD Million)

7.5.7.4. 日本のポリエステル短繊維市場の用途別推計および予測:2021〜2033年(USD Million)

7.5.8. 韓国

7.5.8.1. 韓国のポリエステル短繊維市場の推定と予測、2021年~2033年(USD Million)

7.5.8.2. 韓国のポリエステル短繊維市場の推定と予測、製品別、2021年~2033年 (百万米ドル)

7.5.8.3. 韓国のポリエステル短繊維市場の推定と予測:原産地別、2021年~2033年(USD Million)

7.5.8.4. 韓国のポリエステル短繊維市場の推定と予測:用途別、2021年~2033年(USD Million)

7.6. 中南米アメリカ

7.6.1. 中南米のポリエステル短繊維市場の推定と予測、2021年~2033年(キロトン) (百万米ドル)

7.6.2. 中南米のポリエステル短繊維市場の推定と予測、製品別、2021年〜2033年 (キロトン) (百万米ドル)

7.6.3. 中南米のポリエステル短繊維市場の2021〜2033年原産地別推計および予測 (キロトン) (百万米ドル)

7.6.4. 中南米のポリエステル短繊維市場の推定と予測:用途別(キロトン) (2021年-2033年) (百万米ドル)

7.7. 中東・アフリカ

7.7.1. 中東・アフリカのポリエステル短繊維市場の推定と予測、2021年~2033年(キロトン) (百万米ドル)

7.7.2. 中東・アフリカのポリエステル短繊維市場の推定と予測、製品別、2021年 – 2033年 (キロトン) (百万米ドル)

7.7.3. 中東・アフリカのポリエステル短繊維市場の推定と予測:原産地別 (キロトン) (US$百万)

7.7.4. 中東・アフリカのポリエステル短繊維市場の用途別推計および予測:2021年〜2033年(キロトン) (百万米ドル)

第8章. サプライヤー情報

8.1. クラルジッチマトリックス

8.2. エンゲージメントモデル

8.3. 交渉戦略

8.4. ソーシングのベストプラクティス

8.5. ベンダー選定基準

第9章. 競争環境

9.1. 主要プレーヤーと最近の動向、産業への影響

9.2. 競争の分類

9.3. 各社の市場ポジション分析

9.4. 企業ヒートマップ分析

9.5. 2024年戦略マッピング

9.6. 企業リスト

9.6.1. アルペックS.A.B. de C.V.

9.6.1.1. 会社概要

9.6.1.2. 業績

9.6.1.3. 製品ベンチマーク

9.6.1.4. 戦略的イニシアティブ

9.6.2. ボンベイ染色

9.6.2.1. 会社概要

9.6.2.2. 業績

9.6.2.3. 製品ベンチマーク

9.6.2.4. 戦略的イニシアティブ

9.6.3. 中国石油化工集団

9.6.3.1. 会社概要

9.6.3.2. 業績

9.6.3.3. 製品ベンチマーク

9.6.3.4. 戦略的イニシアティブ

9.6.4. インドラマ・ベンチャーズ

9.6.4.1. 会社概要

9.6.4.2. 業績

9.6.4.3. 製品ベンチマーク

9.6.4.4. 戦略的イニシアティブ

9.6.5. リライアンス・インダストリーズ社

9.6.5.1. 会社概要

9.6.5.2. 業績

9.6.5.3. 製品ベンチマーク

9.6.5.4. 戦略的イニシアティブ

9.6.6. 東レ産業

9.6.6.1. 会社概要

9.6.6.2. 業績

9.6.6.3. 製品ベンチマーク

9.6.6.4. 戦略的イニシアティブ

9.6.7. 同君控股集団

9.6.7.1. 会社概要

9.6.7.2. 業績

9.6.7.3. 製品ベンチマーク

9.6.7.4. 戦略的イニシアティブ

9.6.8. 浙江恒基集団有限公司

9.6.8.1. 会社概要

9.6.8.2. 業績

9.6.8.3. 製品ベンチマーク

9.6.8.4. 戦略的イニシアティブ

9.6.9. Shenghonggroup.cn(シェンホン)

9.6.9.1. 会社概要

9.6.9.2. 業績

9.6.9.3. 製品ベンチマーク

9.6.9.4. 戦略的イニシアティブ

9.6.10. 新豊明グループ

9.6.10.1. 会社概要

9.6.10.2. 業績

9.6.10.3. 製品ベンチマーク

9.6.10.4. 戦略的イニシアティブ

表一覧

表1 固形ポリエステル短繊維市場の推定と予測、2021〜2033年(キロトン)(百万米ドル)

表2 中空ポリエステル短繊維市場の予測および予測、2021年~2033年(キロトン) (百万米ドル)

表3 バージンポリエステル短繊維市場の予測および予測、2021年~2033年(キロトン) (百万米ドル)

表4 再生ポリエステル短繊維市場の予測および予測、2021年~2033年(キロトン) (百万米ドル)

表5 混紡ポリエステル短繊維市場の予測および予測、2021年~2033年(キロトン) (百万米ドル)

表6 自動車用ポリエステル短繊維市場の予測:2021年~2033年(キロトン) (百万米ドル)

表7 家庭用家具向けポリエステル短繊維市場の見積もりと予測:2021年〜2033年(キロトン) (百万米ドル)

表8 アパレル用ポリエステル短繊維市場の予測:2021年~2033年(キロトン) (百万米ドル)

表9 ポリエステル短繊維市場の推定と予測:ろ過用:2021年~2033年(キロトン)(百万米ドル)

表10 ポリエステル短繊維市場の推定と予測:その他:2021年〜2033年(キロトン) (百万米ドル)

表11 北米ポリエステル短繊維市場の推定と予測、2021年~2033年(キロトン) (百万米ドル)

表12 北米ポリエステル短繊維市場の推定と予測、製品別、2021〜2033年 (キロトン) (百万米ドル)

表13 北米ポリエステル短繊維市場の推定と予測:原産地別、2021年〜2033年(キロトン) (百万米ドル)

表14 北米ポリエステル短繊維市場の推定と予測:用途別、2021年〜2033年(キロトン) (百万米ドル)

表15 米国のポリエステル短繊維市場の推定と予測、2021年~2033年(百万米ドル)

表16 米国のポリエステル短繊維市場の予測および予測:製品別、2021年~2033年(百万米ドル)

表17 米国のポリエステル短繊維市場の推定と予測:原産地別、2021〜2033年(百万米ドル)

表18 米国のポリエステル短繊維市場の推定と予測:用途別、2021年~2033年(百万米ドル)

表19 カナダのポリエステル短繊維市場の推定と予測、2021年~2033年(USD Million)

表20 カナダのポリエステル短繊維市場の推定と予測、製品別、2021年~2033年(百万米ドル)

表21 カナダのポリエステル短繊維市場の推定と予測:原産地別、2021年~2033年(百万米ドル)

表22 カナダのポリエステル短繊維市場の推定と予測:用途別、2021〜2033年(百万米ドル)

表23 メキシコのポリエステル短繊維市場の推定と予測、2021〜2033年(USD Million)

表24 メキシコのポリエステル短繊維市場の推定と予測、製品別、2021〜2033年(百万米ドル)

表25 メキシコのポリエステル短繊維市場の推定と予測:原産地別、2021年〜2033年(USD Million)

表26 メキシコのポリエステル短繊維市場の推定と予測:用途別、2021〜2033年(USD Million)

表27 ヨーロッパのポリエステル短繊維市場の推定と予測、2021年〜2033年(キロトン) (百万米ドル)

表28 ヨーロッパのポリエステル短繊維市場の推定と予測:製品別、2021年〜2033年(キロトン) (百万米ドル)

表29 ヨーロッパのポリエステル短繊維市場の推定と予測:原産地別、2021年〜2033年(キロトン) (百万米ドル)

表30 ヨーロッパのポリエステル短繊維市場の推定と予測:用途別、2021年〜2033年(キロトン) (百万米ドル)

表31 ドイツのポリエステル短繊維市場の推定と予測、2021年〜2033年 (百万米ドル)

表32 ドイツのポリエステル短繊維市場の予測および予測:製品別、2021年〜2033年(百万米ドル)

表33 ドイツのポリエステル短繊維市場の推定と予測:原産地別、2021年〜2033年(USD Million)

表34 ドイツのポリエステル短繊維市場の推定と予測:用途別、2021年〜2033年(USD Million)

表35 イギリスのポリエステル短繊維市場の推定と予測、2021年~2033年(USD Million)

表36 英国ポリエステル短繊維市場の予測および予測:製品別、2021年~2033年(百万米ドル)

表37 英国ポリエステル短繊維市場の推定と予測:原産地別、2021〜2033年(百万米ドル)

表38 英国ポリエステル短繊維市場の推定と予測:用途別、2021年~2033年(百万米ドル)

表39 フランスのポリエステル短繊維市場の推定と予測、2021~2033年 (百万米ドル)

表40 フランスのポリエステル短繊維市場の推定と予測、製品別、2021年 – 2033年 (百万米ドル)

表41 フランスのポリエステル短繊維市場の推定と予測:原産地別、2021年~2033年(USD Million)

表42 フランスのポリエステル短繊維市場の推定と予測:用途別、2021年~2033年(USD Million)

表43 イタリアのポリエステル短繊維市場の推定と予測、2021年~2033年(USD Million)

表44 イタリアのポリエステル短繊維市場の推定と予測、製品別、2021年〜2033年(百万米ドル)

表45 イタリアのポリエステル短繊維市場の推定と予測:原産地別、2021年〜2033年(USD Million)

表46 イタリアのポリエステル短繊維市場の推定と予測:用途別、2021〜2033年(USD Million)

表47 スペインのポリエステル短繊維市場の推定と予測、2021年~2033年(USD Million)

表48 スペインのポリエステル短繊維市場の予測・予測:製品別、2021年~2033年(百万米ドル)

表49 スペインのポリエステル短繊維市場の推定と予測:原産地別、2021〜2033年(USD Million)

表50 スペインのポリエステル短繊維市場の推定と予測:用途別、2021年~2033年(USD Million)

表51 アジア太平洋地域のポリエステル短繊維市場の推定と予測、2021年~2033年(キロトン) (百万米ドル)

表52 アジア太平洋地域のポリエステル短繊維市場の推定と予測:製品別、2021年〜2033年(キロトン) (百万米ドル)

表53 アジア太平洋地域のポリエステル短繊維市場の推定と予測:原産地別、2021年〜2033年(キロトン) (百万米ドル)

表54 アジア太平洋地域のポリエステル短繊維市場の推定と予測:用途別、2021年〜2033年(キロトン) (百万米ドル)

表55 中国ポリエステル短繊維市場の推定と予測、2021年~2033年(百万米ドル)

表56 中国ポリエステル短繊維市場の予測および予測:製品別、2021年~2033年(百万米ドル)

表57 中国のポリエステル短繊維市場の推定と予測:原産地別、2021年~2033年(百万米ドル)

表58 中国ポリエステル短繊維市場の推定と予測:用途別、2021年~2033年(百万米ドル)

表59 インドのポリエステル短繊維市場の推定と予測、2021年~2033年(USD Million)

表60 インドのポリエステル短繊維市場の推定と予測:製品別、2021年~2033年(百万米ドル)

表61 インドのポリエステル短繊維市場の推定と予測:原産地別、2021〜2033年(USD Million)

表62 インドのポリエステル短繊維市場の推定と予測:用途別、2021年~2033年(USD Million)

表63 日本のポリエステル短繊維市場の推定と予測、2021年~2033年(USD Million)

表64 日本のポリエステル短繊維市場の推定と予測:製品別、2021年~2033年(百万米ドル)

表65 日本のポリエステル短繊維市場の予測:原産地別、2021年~2033年(百万米ドル)

表 66 日本のポリエステル短繊維市場の推定と予測:用途別、2021~2033年(USD Million)

表67 韓国ポリエステル短繊維市場の推定と予測、2021~2033年(USD Million)

表68 韓国ポリエステル短繊維市場の予測および予測:製品別、2021年~2033年(百万米ドル)

表69 韓国ポリエステル短繊維市場の推定と予測:原産地別、2021年~2033年(USD Million)

表70 韓国ポリエステル短繊維市場の推定と予測:用途別、2021年~2033年(USD Million)

表71 中南米ポリエステル短繊維市場の推定と予測、2021年~2033年(キロトン) (百万米ドル)

表72 中南米ポリエステル短繊維市場の予測および予測:製品別 2021年~2033年(キロトン) (百万米ドル)

表73 中南米ポリエステル短繊維市場の推定と予測:原産地別:2021年-2033年(キロトン) (百万米ドル)

表74 中南米ポリエステル短繊維市場の推定と予測:用途別:2021年-2033年(キロトン) (百万米ドル)

表75 中東・アフリカ:ポリエステル短繊維市場の推定と予測:2021年~2033年(キロトン) (百万米ドル)

表76 中東・アフリカのポリエステル短繊維市場の予測・予測:2021年~2033年(製品別)(キロトン)(百万米ドル

表77 中東・アフリカ ポリエステル短繊維市場の推定と予測:原産地別(キロトン):2021年~2033年(百万米ドル)

表78 中東・アフリカのポリエステル短繊維市場の推定と予測:用途別(キロトン) (2021年-2033年) (百万米ドル)

図表一覧

図1 情報調達

図2 一次調査のパターン

図3 一次調査のプロセス

図4 市場調査アプローチ-ボトムアップアプローチ

図5 市場調査のアプローチ-トップダウンアプローチ

図6 市場調査アプローチ-複合的アプローチ

図7 市場スナップショット

図8 セグメント別展望

図9 競合の展望

図10 ポリエステル短繊維市場:金額別分析

図11 ポリエステル短繊維市場:販売チャネル分析

図12 市場促進要因の影響分析

図13 市場抑制要因分析

図14 産業分析 – PORTERS

図15 産業分析-SWOTによるPESTEL

図 16 製品 主要課題

図17 製品: 市場シェア、2024年および2033年

図18 原産地 主要データ

図19 原産地: 市場シェア、2024年および2033年

図20 アプリケーション 主要課題

図21 用途: 市場シェア、2024年および2033年

図22 地域別市場:2024年および2033年(百万米ドル)

図23 地域市場 主要課題

図24 Kraljicマトリックス

図25 エンゲージメントモデル

図26 ソーシングのベストプラクティス

図27 ソーシングのベストプラクティス

図28 競合の分類

図29 企業の市場ポジショニング

図30 2024年戦略マッピング

| ※参考情報 ポリエステル短繊維は、ポリエステル樹脂から作られる化学繊維の一種で、主に衣類や家庭用品、工業用途など広範なアプリケーションで使用されています。ポリエステルはその耐久性、軽量性、速乾性、形状保持性により、非常に人気のある素材です。短繊維は、数ミリメートルから数センチメートルの長さにカットされた繊維であり、タオルや衣服の生地などに適しています。 ポリエステル短繊維の種類には、主にホモポリエステル短繊維とブレンドポリエステル短繊維があります。ホモポリエステル短繊維は、純粋なポリエステルからなる糸で、繊維の強度や耐久性に優れています。一方、ブレンドポリエステル短繊維は、他の繊維と組み合わせて製造されることが多く、たとえば綿と混ぜて使用することにより、通気性や肌触りを向上させることができます。これにより、異なる特徴を持つ素材を作ることが可能です。 用途としては、ポリエステル短繊維は衣類、特にスポーツウェアやアウトドアウェアに多く使用されています。速乾性に優れており、汗をかいてもすぐに乾くため、快適な着心地を提供します。また、家庭用品としては、カーテン、クッション、シーツなどに利用されています。さらに、非織布製品やフィルターなど工業用途でもその特性を活かされることがあり、消費者向け市場だけでなく、産業界でも広く取り入れられています。 ポリエステル短繊維には優れた物理的特性があり、耐摩耗性や耐久性が高いことから、長期間使用しても劣化しにくいという特徴があります。また、紫外線に対する耐性もあるため、屋外での使用にも適しています。この特性から、ポリエステル短繊維は多様な環境下での利用が可能になります。 関連技術の一つに、繊維製造プロセスがあります。ポリエステルは一般的に、石油由来のモノマーを化学反応させることで合成され、その後、スピニング技術を用いて繊維として形成されます。スピニングの種類には、ドライスピニングやウェットスピニング、溶融スピニングがあり、製造方法によって繊維の特性が変わります。これにより、ポリエステル短繊維の形状や性能を調整することが可能となります。 また、リサイクルポリエステル短繊維の開発も進んでいます。近年、プラスチック廃棄物の削減や環境への配慮から、使用済みのPETボトルなどを原料として再生ポリエステル短繊維が製造されています。このようなリサイクル製品は、環境に優しいだけでなく、従来のポリエステルと同等の性能を持つことが多いため、多くの企業で採用が進んでいます。 ポリエステル短繊維の市場は、ファッション業界や家庭用品市場だけでなく、工業用市場でも成長を続けています。新しいアプリケーションや新技術の導入によって、今後も多くの可能性が広がっていくでしょう。住宅用建材から医療用具、さらには自動車部品に至るまで、その用途は多岐にわたります。 このように、ポリエステル短繊維は現代社会において欠かせない素材の一つです。その特性と用途の幅広さにより、多くの業界で利用されており、今後も持続可能な利用が期待されています。ポリエステル短繊維の発展とともに、私たちの生活もますます豊かになっていくことでしょう。 |