需要要因

a. スポーツ参加と怪我

整形外科業界の主要な成長要因の一つは、スポーツや関連イベントへの参加増加です。これにより、怪我の発生率が上昇しており、特に股関節、膝、肩の骨折が多数を占めています。これらの怪我は、整形外科手術の需要増加につながっています。

- 米国国家安全理事会(NSC)の報告によると、2023年にスポーツ関連けがを負った人は370万人でした。

- さらに、Standard Children’s Healthの報告によると、米国でスポーツに参加する3,000万人のうち、年間約350万人の子どもと青少年がけがを負っています。

- アメリカ整形外科学会(足と足首)の報告書では、スポーツにおける下肢のけがが最も多く、特に子どもに多いと指摘されています。3年間にわたり米国27の高校で実施された調査では、これらのけがの多くがサッカー、室内トラック競技、クロスカントリー競技中に発生したことが明らかになりました。

b. 道路事故

道路事故の増加も整形外科的けがの要因となり、オルソバイオロジクスなどの治療ソリューションの需要を増加させています。

- 「インドの道路事故2022」報告書によると:

- 2022年に461,312件の道路事故が報告されました。

- これらは168,491人の死亡と443,366人のけがを引き起こしました。

- 前年比で以下の増加を示しています:

- 事故件数:11.9%増加

- 死亡者数:9.4%増加

- 負傷者数:15.3%増加

患者層と健康動向

a. 高齢化人口

高齢化人口の増加は、整形外科疾患のリスクを大幅に高めます。高齢者における整形外科疾患の増加は、市場成長を促進する要因となります。

国連(UN)の報告書によると:65歳以上の人の数は、今後30年で2倍になると予想されています。2050年までに、高齢者の人口は16億人に達し、世界人口の16%を超える見込みです。最近のNHIS調査によると、65歳以上の米国成人の約47.3%が医師により関節炎と診断されています。b. 肥満の流行肥満は、関節の変性や関節炎を含む整形外科疾患の主要な要因です。世界肥満連盟の2022年世界肥満アトラスによると:2030年までに、世界中で10億人が肥満状態になる見込みです。これは男性7人に1人、女性5人に1人に相当します。 NIHSの2019~2021年のデータによると: 肥満または過体重の成人は関節炎の有病率が高い: 健康なBMIまたは低体重の成人の15.5%が関節炎と診断されたと報告しています。 過体重の成人の20.5%が関節炎を報告しています。整形外科用バイオロジクス市場は、研究開発への投資増加と主要な医療機器・バイオテクノロジー企業からの資金提供により成長が見込まれています。2021年9月、再生医療と整形外科用バイオロジクスに特化した企業であるLocate Bioは、株式投資ラウンドでUSD 12.7百万ドルを調達しました。オルソバイオロジクス市場は、研究開発への投資増加と主要な医療機器・バイオテクノロジー企業からの資金調達により拡大すると予想されています。2021年9月、再生医療とオルソバイオロジクスに特化した企業であるLocate Bioは、株式投資ラウンドでUSD 12.7百万ドルを調達しました。

- 国連(UN)の報告書によると:

- 65歳以上の人口は、今後30年で2倍に増加すると予測されています。

- 2050年までに、高齢者の人口は16億人に達し、世界人口の16%を超える見込みです。

- 最近のNHIS調査によると、65歳以上の米国成人の約47.3%が医師により関節炎と診断されています。

b. 肥満の流行

肥満は、関節の変性や関節炎を含む整形外科疾患の主要な要因です。

- 世界肥満連盟の2022年世界肥満アトラスによると:

- 2030年までに、世界中で10億人が肥満状態にあると推計されています。

- これは男性7人に1人、女性5人に1人に相当します。

- NIHSの2019~2021年のデータによると:

- 肥満または過体重の成人は関節炎の有病率が高い:

- 健康な体重または低体重のBMIを有する成人の15.5%が関節炎と診断されたと報告しています。

- 肥満の成人の20.5%が関節炎を報告しています。

- 肥満の成人の27.5%が関節炎を報告しています。

- 肥満または過体重の成人は関節炎の有病率が高い:

OECD加盟国で体重データが自己申告されている多くの国では、2023年または最新のデータに基づき、成人の過半数が肥満または過体重に分類されています。米国は肥満率が最も高く、成人の約3分の1が肥満と自己申告しました。チリとイギリスも高い率を示し、成人の25%を超える人が影響を受けています。一方、調査対象国中で最も低い肥満率は韓国で、わずか4.9%でした。

治療の進歩と臨床結果

オルソバイオロジクス患者の満足度

オルソバイオロジクス治療への患者の満足度向上は、市場成長をさらに後押ししています。

- マンチェスター・メトロポリタン大学細胞病理学教授のマーク・スレビン教授の研究によると:

- オルソバイオロジクス治療は、患者の約70%で良好な結果を示しています。

- これらの患者は、治療後、痛みの軽減と可動域の改善を報告しています。

投資と資金調達動向

オルソバイオロジクス市場は、医療機器やバイオテクノロジー企業からの研究開発投資と資金調達の増加により成長が見込まれています。2021年9月、再生医療とオルソバイオロジクスに特化した企業であるLocate Bioは、株式投資ラウンドでUSD 12.7百万ドルを調達しました。

整形外科分野の資金調達動向(年別・セグメント別)

- 過去2年間で総投資活動はわずかに減少しましたが、後期段階の企業への資金調達は増加しています。

- 特に、パンデミック後、開示された投資額は10%増加し、長期的な利益率に焦点を当てています。

投資関心が高い分野:

脊椎

- スポーツ医学

- 整形生物学

- b. 整形外科におけるロボティクスとデジタルイノベーション

- メディカル・マイクロインストルメンツ社(MMI)は、シリーズC資金調達でUSD 110百万を調達し、以下の目的で活用します:

- 新興市場におけるSymani手術システムの商業化拡大。

- 臨床試験の支援と適応症の拡大。

- Symani技術は、人間の手に近い動きをマイクロスケールで再現し、以下の分野で適用可能です:

- マイクロ手術と超マイクロ手術

- 軟部組織手術と開腹手術

- 自由皮弁再建術と外傷再植術を含む

市場集中度と特徴

整形外科バイオロジクスの分野における最近の進展は、整形外科疾患や外傷の治療方法に大きな変革をもたらしています。骨移植代用材、血小板豊富血漿(PRP)療法、幹細胞治療など、革新的な技術の活用が、整形外科バイオロジクスの革命を牽引しています。MRIやCTスキャンなどの高度な画像診断技術は、正確な診断と治療計画の立案を可能にしています。3Dプリント技術により、患者個々のニーズに合わせたカスタムメイドのインプラントやスキャフォールドの製造が可能になりました。さらに、バイオテクノロジーと遺伝子工学は、整形外科バイオロジクスの再生能力を向上させる新たな可能性を開き、患者の治癒速度の向上と治療成果の改善につながっています。

整形外科バイオロジクス市場は、主要なプレイヤーによる合併・買収(M&A)活動が活発な特徴を有しています。これは、DBMの需要拡大に対応するため事業拡大を目指すなど、複数の要因によるものです。2023年2月、Zimmer Biometは、軟部組織の治癒に特化した整形外科バイオロジクス企業Embodyを1億5,500万ドルで買収しました。同社の製品ポートフォリオには、肩腱板修復に用いられる「Tapestry RCインプラント」と、腱の治癒に用いられる「Tapestryバイオインテグレイティブインプラント」が含まれています。

オルソバイオロジクス製品は、市場投入前に品質、安全性、有効性の高い基準を満たすため、厳格な規制要件に準拠する必要があります。これにより、患者の健康が保護され、医療従事者や消費者からの信頼が築かれます。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局は、オルソバイオロジクス療法の開発、試験、承認に関するガイドラインと枠組みを確立しています。

伝統的な手術は侵襲的ですが、オルソバイオロジクスに適さない患者や、より確立された技術を選択する患者にとって、依然として有効な選択肢です。さらに、痛み止めや抗炎症薬などの医薬品療法は、筋骨格系障害に関連する症状の管理のための非侵襲的な代替手段を提供します。また、関節インプラントなどの医療機器は、重度の関節変性症例に対する長期的な解決策を提供します。

骨生物学業界の複数の企業は、市場ポジションを強化し製品ポートフォリオを拡大するため、新たな地理的地域への進出を通じて事業拡大を進めています。研究開発活動の活発化は、市場プレイヤーが新規地域に進出する機会をさらに創出しています。2023年10月、Orthofix Medical Inc.は510(k)承認を取得し、先進的なバイオアクティブ合成グラフト「OsteoCove」を正式に発売しました。

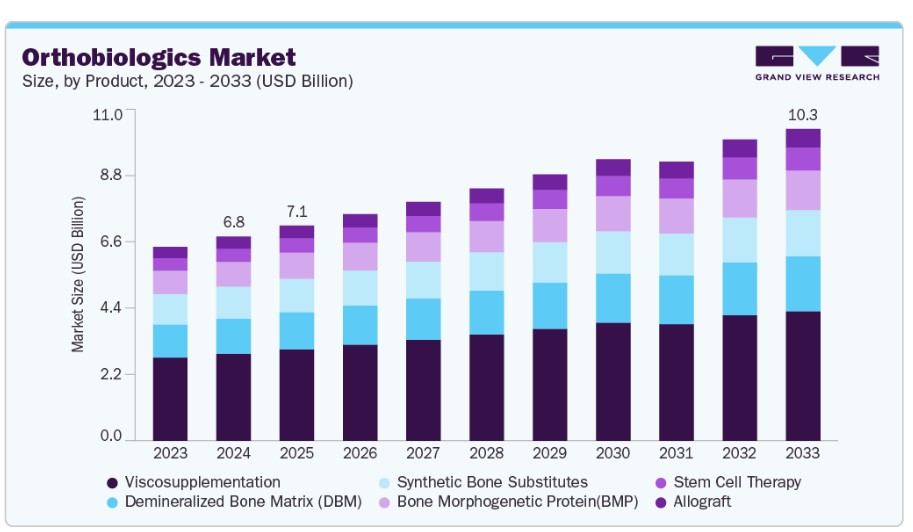

製品動向

2024年に整形外科バイオロジクス市場を支配したのは粘弾性補充療法セグメントで、売上高の42.21%を占めました。変形性関節症患者の増加と新製品発売の拡大が市場成長を後押しすると予想されています。「Global, regional, and national burden of osteoarthritis, 1990-2020 and projections to 2050」と題された最近の研究によると、1990年以降、変形性関節症と診断された人の数は132.2%増加し、2020年には世界中で約5億9,500万人が診断されました。同調査では、2050年までに膝、手、股関節などの変形性関節症の症例数がそれぞれ74.9%、48.6%、78.6%、95.1%と大幅な増加が見込まれています。ヒアルロン酸注射を用いた粘液補充療法は、使用の容易さと良好な耐容性から変形性関節症の治療に広く用いられており、市場成長に寄与しています。

整形外科バイオロジクス業界の幹細胞療法セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。世界的な医療費の増加と、個人に合わせた医療への注目が高まっていることが、幹細胞療法市場の拡大を後押ししています。さらに、バイオテクノロジーと再生医療の進歩により、幹細胞療法市場において革新的な技術と製品が開発されています。

アプリケーションインサイト

脊椎融合セグメントは、2024年に48.29%を超える最大の売上高シェアを占めました。これは、世界的な脊椎疾患の有病率の増加が要因です。ScienceDirectの報告によると、米国では年間40万件を超える脊椎融合手術が行われています。さらに、脊椎融合手術における骨形態形成タンパク質、脱灰骨マトリックス、自家移植、同種移植の継続的な採用は、高い骨安定性と迅速な骨癒合を提供する能力により、セグメントの成長を促進しています。

また、主要な市場プレイヤーが骨癒合のための新規製品の開発に注力していることが、市場成長を加速させています。2023年11月、OssDsign ABは米国における骨生物学製品事業に焦点を絞るための戦略的転換を実施しました。この変更により、OssDsign ABは純粋な骨生物学製品企業となります。同社は、容易にスケールアップ可能で粗利益率90%以上の高粗利益率を誇るナノ合成骨移植材製品「OssDsign Catalyst」に注力します。OssDsign Catalystは、脊椎融合手術において健康な骨組織の形成を促進する即用型製品です。

再建手術セグメントは、予測期間中に著しい年平均成長率(CAGR)を記録すると予想されています。高齢化と筋骨格系疾患の増加による再建手術の需要拡大が、セグメントの成長を後押ししています。ISAPSグローバル調査によると、2022年に形成外科医が実施した手術件数は11.2%増加しました。世界全体で非手術的治療が1,880万件、手術的治療が1,490万件実施され、過去4年間で41.3%の増加傾向が続いています。オルソバイオロジクスは、骨の治癒促進、軟部組織の修復、関節機能の回復に有効なソリューションとして、再建手術における採用が進んでいます。

エンドユーザー動向

2024年、病院セグメントはオルソバイオロジクス業界の売上高の75%以上を占め、最大シェアを維持しました。病院は、高度な医療インフラと総合的な医療サービスを提供するため、オルソバイオロジクスの利用において重要な役割を果たしています。病院におけるオルソバイオロジクスの成長を後押しする主要因の一つは、最小侵襲手術の需要増加です。オルソバイオロジクスは、体の自然な治癒プロセスを活用することで、伝統的な外科的介入の代替手段を提供します。これにより、大規模な手術や長期入院の必要性が軽減されます。さらに、病院における高度な画像診断技術と手術技術の統合により、整形外科医はオルソバイオロジクス製剤を精密に投与することが可能となり、組織再生を促進し回復を加速させます。

整形外科クリニックセグメントは、外来診療や日帰り手術の傾向が高まることから、予測期間中に著しい成長率を記録すると予想されています。これらの施設は、軽度の整形外科手術やスポーツ外傷の治療を求める患者にとって、利便性とコスト効率の高い選択肢を提供しています。Definitive Healthcareの報告書によると、2022年に膝関節置換手術の件数が最も多かったのはSpecialists One-Day Surgery Centersで、総膝関節置換手術の1.6%を占めました。

地域別動向

北米は2024年に整形外科バイオロジクス市場を支配し、技術革新と堅固な医療インフラを背景に、売上高の46.03%を占めました。さらに、有利な償還政策と支援的な規制枠組みが市場成長を促進しています。また、地域における高齢化人口の増加が市場成長を加速させる見込みです。例えば、米国国勢調査局が発表した「Vintage 2022 Population Estimates」によると、2021年から2022年にかけて全国の中央年齢が0.2歳増加しました。中央値年齢とは、人口の50%がそれより若く、残りの50%がそれより年上の年齢を指します。

米国整形外科バイオロジクス市場動向

米国における整形外科バイオロジクス業界は、2024年に北米地域で75%を超える最大のシェアを占めました。同地域は技術革新と研究開発に重点を置いているため、改良された整形外科バイオロジクス製品の継続的な供給が実現しています。2021年7月、Hospital for Special SurgeryのScott A. Rodeo博士は、Orthopaedic Research and Education Foundationから膝用の注射用生物製剤の研究開発のため、USD 50,000の助成金を受けました。

カナダにおけるオルソバイオロジクス市場は、予測期間中に最も高い成長率を記録すると予想されています。政府と民間からの新規製品開発への資金投入の増加が、市場成長を後押しすると見込まれています。2023年2月、臨床段階のオルソバイオロジクス企業であるChitogenX Inc.は、ポリテクニク・モントリオールと提携し、カナダ自然科学工学研究理事会(NSERC)とPrima QuébecからUSD 3,472,000の助成金を獲得しました。

欧州オルソバイオロジクス市場動向

欧州のオルソバイオロジクス産業は、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。高齢化人口の増加と平均寿命の延長により、変形性関節症などの加齢関連筋骨格系疾患の有病率が上昇し、オルソバイオロジクス治療の需要を後押ししています。さらに、地域内に複数の主要な市場プレイヤーが存在することが、市場成長を促進しています。

ドイツのオルソバイオロジクス市場は、予測期間中に著しい成長率を記録すると予想されています。スポーツへの参加者の増加が市場成長を後押しすると見込まれています。2024年に発表されたdeutschland.deの報告書によると、ドイツには約9万のスポーツクラブがあり、約2800万人の会員がいます。

イギリスのオルソバイオロジクス市場は、予測期間中に著しいCAGRを記録すると予想されています。オルソバイオロジクスが有効な治療選択肢として受け入れられることが、市場成長を牽引しています。国内での関節置換手術の増加が、オルソバイオロジクスの需要拡大に寄与しています。NHSの報告によると、イングランドとウェールズでは毎年7万件を超える膝関節置換手術が行われており、その数は増加傾向にあります。膝関節置換手術の患者の大多数は65歳以上です。

スペインのオルソバイオロジクス市場は、予測期間中に著しい成長率を記録すると予測されています。骨関節疾患(変形性関節症や骨折など)の有病率の増加が市場成長を後押ししています。国際骨粗鬆症財団(IOF)が2023年に発表した報告書によると、スペインでは骨粗鬆症による脆弱性骨折が2分に1件発生し、年間合計33万件の骨折が発生しています。このような骨折の発生率は、人口の高齢化に伴い増加傾向にあります。2034年までに脆弱性骨折の件数が約30%増加し、年間37万件に達すると予測されています。

アジア太平洋地域 オーソバイオロジクス市場動向

アジア太平洋地域のオーソバイオロジクス市場は、高齢人口の増加、医療費の増加、最小侵襲的整形外科手術の認知度向上により、急速な成長が見込まれています。日本、インド、韓国、オーストラリアなどの国々が、スポーツ参加の増加、外傷性損傷、筋骨格系障害の増加を背景に、地域需要を牽引しています。政府の医療インフラ強化策と国際的な整形外科企業の存在感の拡大も、地域の市場拡大に寄与しています。

中国整形生物学市場は、巨大な人口基盤、高齢化人口の増加、変形性関節症や脊椎疾患などの整形外科疾患の増加により、アジア太平洋地域における主要な成長拠点となっています。堅調な研究開発投資、民間医療セクターの拡大、バイオテクノロジーと医療機器におけるイノベーションを促進する国家政策も市場を支えています。再生医療の採用拡大と規制改革の進展が、同国における整形外科バイオロジクスの普及をさらに後押ししています。

ラテンアメリカ整形外科バイオロジクス市場動向

ラテンアメリカにおける整形外科バイオロジクス産業は、再生医療への意識の高まり、整形外科疾患の負担の増加、メキシコ、アルゼンチン、コロンビアなどの国々での医療インフラの改善を背景に、徐々に拡大しています。スポーツやフィットネス活動への傾向の増加と高齢化人口の増加が、整形外科治療の需要を後押ししています。しかし、高度な治療へのアクセス格差や経済的不安定さが、地域における普及の加速を妨げる可能性があります。

ブラジルは、大規模な人口、強力な公的・民間医療システム、外傷やスポーツ関連損傷の増加を背景に、ラテンアメリカで支配的な地位を占めています。同国では、再生医療と先進的な整形外科治療への関心が高まっており、国内メーカーと国際企業からの投資増加が後押ししています。規制の整備と学術研究の連携も、整形外科手術における整形生物学製品の受け入れ拡大を促進しています。

中東・アフリカ オーソバイオロジクス市場動向

中東・アフリカにおけるオーソバイオロジクス産業は発展段階にあるものの、有望な潜在力を示しています。道路交通事故の増加、肥満と変形性関節症の有病率の上昇、民間医療へのアクセス拡大が市場成長を後押ししています。アラブ首長国連邦(UAE)、サウジアラビア、南アフリカなどの国々は、再生医療を含む現代的な医療技術への投資を拡大しています。ただし、農村部における医療アクセス格差や認知度の低さが、広範な採用の主要な課題として残っています。

主要なオルソバイオロジクス企業動向

オルソバイオロジクス市場における主要な企業は、製品ポートフォリオの拡大、パートナーシップ・協業、合併・買収、事業展開の拡大など、革新的な事業成長戦略の策定に注力しています。

主要なオルソバイオロジクス企業:

以下の企業は、整形外科バイオロジクス市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Medtronic Plc

- DePuy Synthes

- Zimmer Biomet

- Stryker Corporation

- Bioventus LLC

- Anika Therapeutics, Inc.

- Orthofix, Inc.

- Globus Medical

- Arthrex, Inc.

- Bone Biologics Corp.

整形外科業界の主要なステークホルダーによる主な取り組み

整形外科企業は、外来手術センター(ASC)向けに特化した多様な製品とサービスを展開しています:

- ジョンソン・エンド・ジョンソン メディカルデバイス カンパニーは、ASC向けに多様な価格設定と契約オプション、運営支援を提供するプラットフォームを開発しました。これには、設備の購入/リースプログラム、リベート、コーディング/償還支援、感染リスク管理サービスが含まれます。

- ストライカーは2020年にASCに特化した事業を展開し、22以上の手術カテゴリーにわたる13,990種類以上の独自製品を提供しています。ストライカーはASC向けに柔軟な支払いオプションを提供しており、設備のリースやカスタマイズされた支払い計画が含まれます。

最近の動向

- 2025年3月、アポロ・ホスピタルズはインドで「関節保存プログラム」を導入し、関節問題の早期介入と置換手術を回避する治療を目的としています。このイニシアチブは、骨生物学的療法、低侵襲手術、個人に合わせたリハビリテーションを組み合わせ、関節の寿命を延ばし、関節置換手術の必要性を遅らせることを目的としています。

- 2024年9月、テンプル・オルソバイオロジクスは、女性と若者に焦点を当てた次世代のスポーツ医学ソリューションの提供を目的として正式に設立されました。同社の主力製品であるTX-33は、活動的な患者の軟部組織の修復と回復をサポートするタンパク質ベースの生物学的製剤です。

- 2024年6月、Xtant Medicalは骨の治癒と再生をサポートする次世代のオルソバイオロジック製品「OsteoFactor PRO」を発売しました。この新製品は、脱灰骨マトリックスとバイオアクティブ成長因子の組み合わせを提供し、Xtantの脊椎と整形外科分野の製品ポートフォリオを拡大します。

- 2023年9月、NuVasive, Inc.はGlobus Medical, Inc.と合併しました。この合併は、外科医と患者に幅広い筋骨格系手術ソリューションと支援技術を提供することを目的としています。

- 2022年2月、Orthofix Medical Inc.は、腰椎と頚椎の脊椎融合手術用の合成骨移植材「Opus BA」を発売しました。Opus BAは、ストリップとペーストの2つの製剤形式で提供され、骨格系の安定性に寄与しない骨の隙間や空洞を埋めるように設計されています。

- 2021年8月、セイカガク株式会社は「HyLink」という新製品を発売しました。これは膝の変形性関節症の治療を目的とした単回注射用粘弾性補充剤です。この製品は台湾で発売され、新北市に本社を置くTCM Biotech International Corp.を通じて販売されています。

アナリストの見解

グローバルなオルソバイオロジクス市場は、人口動態の変化、技術革新、再生医療を用いた整形外科治療の臨床需要の増加を背景に、著しい成長を遂げています。特に先進国において人口の高齢化が進む中、変形性関節症、脊椎疾患、関節の変性などの疾患の有病率が上昇しており、生物由来の整形外科ソリューションへの依存度が高まっています。

グローバル・オルソバイオロジクス市場レポートのセグメンテーション

本レポートは、2021年から2033年までのグローバル、地域、国別の売上高と出荷量成長を予測し、各サブセグメントの業界動向分析を提供します。本調査では、Grand View Research, Inc.は、製品、応用分野、最終用途、地域に基づいてオルソバイオロジクス市場レポートをセグメント化しています:

- 製品別見通し(売上高 USD 百万、2021年~2033年)

- 脱灰骨マトリックス(DBM)

- 同種移植片

- 骨形態形成タンパク質(BMP)

- 粘弾性補充療法

- 合成骨代用材

- 幹細胞療法

- 用途別見通し(売上高 USD 百万、2021年~2033年)

- 脊椎融合

- 外傷修復

- 再建手術

- 地域別見通し(売上高 USD 百万、2021年~2033年)

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- イギリス

- スペイン

- イタリア

- フランス

- デンマーク

- ノルウェー

- スウェーデン

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

最終用途別見通し(売上高 USD 百万、2021年~2033年)病院整形外科クリニック

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. セグメントの範囲

1.1.2. 地域範囲

1.1.3. 推定値と予測期間

1.2. 研究方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料

1.3.4. 主要調査

1.3.5. 主要調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデル詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.7. 研究仮定

1.8. 二次資料一覧

1.9. 一次資料一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品見通し

2.2.2. 応用分野見通し

2.2.3. 最終用途見通し

2.2.4. 地域別見通し

2.3. 競合分析

第3章. オーソバイオロジクス市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. スポーツ傷害と道路交通事故の増加

3.2.1.2. 低侵襲治療の採用拡大

3.2.1.3. 整形外科手術の保険適用範囲の拡大

3.2.1.4. 高齢化人口の増加と慢性疾患の増加

3.2.2. 市場制約分析

3.2.2.1. 代替治療法の可用性

3.2.2.2. 厳格な規制枠組み

3.3. 整形外科バイオロジクス:市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTLE分析

3.4. 規制枠組み

3.5. 整形外科疾患の有病率

3.5.1. 北米

3.5.2. ヨーロッパ

3.5.3. アジア太平洋

3.5.4. ラテンアメリカ

3.5.5. 中東およびアフリカ

3.6. 整形外科業界の主要ステークホルダーの取り組み

3.7. 整形外科業界の資金調達市場

3.7.1. 2024年第1四半期に新規資金調達ラウンドを完了した10の整形外科企業

3.7.2. 資金調達発表

第4章. 整形外科バイオロジクス市場セグメント分析(製品別)、2021-2033年(百万ドル)

4.1. 定義と範囲

4.2. 製品タイプ別市場シェア分析、2021年と2033年

4.3. セグメントダッシュボード

4.4. グローバル整形外科バイオロジクス市場(製品タイプ別)、2021年から2033年

4.5. 脱灰骨マトリックス(DBM)

4.5.1. 脱灰骨マトリックス(DBM)市場の見積もりおよび予測、2021年から2033年 (USD百万)

4.6. 同種移植

4.6.1. 同種移植市場規模と予測、2021年から2033年(USD百万)

4.7. 骨形態形成タンパク質(BMP)

4.7.1. 骨形態形成タンパク質(BMP)市場規模と予測、2021年から2033年(USD百万)

4.8. 粘弾性補充療法

4.8.1. 粘弾性補充療法市場規模予測(2021年~2033年)(百万米ドル)

4.9. 合成骨代用材

4.9.1. 合成骨代用材市場規模予測(2021年~2033年)(百万米ドル)

4.10. 幹細胞療法

4.10.1. 幹細胞療法市場規模予測(2021年~2033年、百万米ドル)

第5章 オーソバイオロジクス市場セグメント分析(用途別、2021年~2033年、百万米ドル)

5.1. 定義と範囲

5.2. アプリケーション別市場シェア分析、2021年と2033年

5.3. セグメントダッシュボード

5.4. グローバルオルソバイオロジクス市場、アプリケーション別、2021年から2033年

5.5. 脊椎融合

5.5.1. 脊椎融合市場規模と予測、2021年から2033年(百万米ドル)

5.6. 外傷修復

5.6.1. 外傷修復市場の見積もりおよび予測(2021年から2033年)(百万ドル)

5.7. 再建手術

5.7.1. 再建手術市場の見積もりおよび予測(2021年から2033年)(百万ドル)

第6章. オーソバイオロジクス市場セグメント分析(用途別)、2021年から2033年(百万ドル)

6.1. 定義と範囲

6.2. 用途別市場シェア分析、2021年と2033年

6.3. セグメントダッシュボード

6.4. グローバル整形外科バイオロジクス市場(最終用途別)、2021年から2033年

6.5. 病院

6.5.1. 病院市場規模と予測(2021年から2033年、百万ドル)

6.6. 整形外科クリニック

6.6.1. 整形外科クリニック市場の見積もりおよび予測、2021年から2033年(百万ドル)

第7章. 整形生物学製品市場セグメント分析、地域別、製品別、用途別、最終用途別、2021年から2033年(百万ドル)

7.1. 地域別市場シェア分析、2021年と2033年

7.2. 地域別市場ダッシュボード

7.3. 地域別市場概要

7.4. 地域別整形外科バイオロジクス市場シェア、2021年と2033年:

7.5. 北米

7.5.1. 北米整形外科バイオロジクス市場、2021年~2033年(百万ドル)

7.5.2. アメリカ

7.5.2.1. アメリカのオルソバイオロジクス市場、2021年~2033年(百万ドル)

7.5.3. カナダ

7.5.3.1. カナダのオルソバイオロジクス市場、2021年~2033年(百万ドル)

7.6. ヨーロッパ

7.6.1. 欧州のオルソバイオロジクス市場、2021年~2033年(百万ドル)

7.6.2. イギリス

7.6.2.1. イギリスのオルソバイオロジクス市場、2021年~2033年(百万ドル)

7.6.3. ドイツ

7.6.3.1. ドイツのオルソバイオロジクス市場、2021年~2033年 (USD百万)

7.6.4. フランス

7.6.4.1. フランス オーソバイオロジクス市場、2021年~2033年(USD百万)

7.6.5. イタリア

7.6.5.1. イタリア オーソバイオロジクス市場、2021年~2033年(USD百万)

7.6.6. スペイン

7.6.6.1. スペインのオルソバイオロジクス市場、2021年~2033年(百万米ドル)

7.6.7. ノルウェー

7.6.7.1. ノルウェーのオルソバイオロジクス市場、2021年~2033年(百万米ドル)

7.6.8. スウェーデン

7.6.8.1. スウェーデン オーソバイオロジクス市場、2021年~2033年(USD百万)

7.6.9. デンマーク

7.6.9.1. デンマーク オーソバイオロジクス市場、2021年~2033年(USD百万)

7.7. アジア太平洋

7.7.1. 日本

7.7.1.1. 日本のオルソバイオロジクス市場、2021年~2033年(USD百万)

7.7.2. 中国

7.7.2.1. 中国のオルソバイオロジクス市場、2021年~2033年 (百万ドル)

7.7.3. インド

7.7.3.1. インドのオルソバイオロジクス市場、2021年~2033年(百万ドル)

7.7.4. オーストラリア

7.7.4.1. オーストラリアのオルソバイオロジクス市場、2021年~2033年(百万ドル)

7.7.5. 韓国

7.7.5.1. 韓国のオルソバイオロジクス市場、2021年~2033年(百万米ドル)

7.7.6. タイ

7.7.6.1. タイのオルソバイオロジクス市場、2021年~2033年(百万米ドル)

7.8. ラテンアメリカ

7.8.1. ブラジル

7.8.1.1. ブラジル オーソバイオロジクス市場、2021年~2033年(USD百万)

7.8.2. メキシコ

7.8.2.1. メキシコ オーソバイオロジクス市場、2021年~2033年(百万米ドル)

7.8.3. アルゼンチン

7.8.3.1. アルゼンチン オーソバイオロジクス市場、2021年~2033年(百万米ドル)

7.9. 中東・アフリカ(MEA)

7.9.1. 南アフリカ

7.9.1.1. 南アフリカ オーソバイオロジクス市場、2021年~2033年(百万米ドル)

7.9.2. サウジアラビア

7.9.2.1. サウジアラビア オーソバイオロジクス市場、2021年~2033年(百万米ドル)

7.9.3. アラブ首長国連邦

7.9.3.1. アラブ首長国連邦のオルソバイオロジクス市場、2021年~2033年(米ドル百万)

7.9.4. クウェート

7.9.4.1. クウェートのオルソバイオロジクス市場、2021年~2033年(米ドル百万)

第8章 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業分類

8.3. 企業プロファイル

8.3.1. メドトロニック・プラクティス

8.3.1.1. 企業概要

8.3.1.2. 財務実績

8.3.1.3. 製品ベンチマーク

8.3.1.4. 戦略的イニシアチブ

8.3.2. デピュイ・シンセシス

8.3.2.1. 概要

8.3.2.2. 財務実績

8.3.2.3. 製品ベンチマーク

8.3.2.4. 戦略的イニシアチブ

8.3.3. ジンマー・バイオメット

8.3.3.1. 概要

8.3.3.2. 財務実績

8.3.3.3. 製品ベンチマーク

8.3.3.4. 戦略的イニシアチブ

8.3.4. Stryker Corporation

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーク

8.3.4.4. 戦略的イニシアチブ

8.3.5. Bioventus LLC

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーク

8.3.5.4. 戦略的イニシアチブ

8.3.6. Seaspine Holdings Corporation

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. 製品ベンチマーク

8.3.6.4. 戦略的イニシアチブ

8.3.7. Orthofix, Inc.

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 製品ベンチマーク

8.3.7.4. 戦略的イニシアチブ

8.3.8. Globus Medical

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 製品ベンチマーク

8.3.8.4. 戦略的イニシアチブ

8.3.9. Arthrex, Inc.

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 製品ベンチマーク

8.3.9.4. 戦略的イニシアチブ

8.3.10. Bone Biologics Corp.

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. 製品ベンチマーク

8.3.10.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル骨生物学製品市場、地域別、2021年~2033年 (USD百万)

表4 グローバル骨生物工学製品市場、製品別、2021年~2033年 (USD百万)

表5 グローバル骨生物工学製品市場、用途別、2021年~2033年 (USD百万)

表6 グローバル骨生物工学製品市場、最終用途別、2021年~2033年 (USD百万)

表7 北米の整形外科用バイオロジクス市場、地域別、2021年~2033年(百万ドル)

表8 北米の整形外科用バイオロジクス市場、製品別、2021年~2033年(百万ドル)

表9 北米の骨生物学製品市場、用途別、2021年~2033年(百万ドル)

表10 北米の骨生物学製品市場、最終用途別、2021年~2033年(百万ドル)

表11 米国の骨生物学製品市場、製品別、2021年~2033年 (USD 百万)

表12 米国整形外科バイオロジクス市場、用途別、2021年~2033年 (USD 百万)

表13 米国整形外科バイオロジクス市場、最終用途別、2021年~2033年 (USD百万)

表14 カナダ オーソバイオロジクス市場、製品別、2021年~2033年 (USD百万)

表15 カナダ オーソバイオロジクス市場、用途別、2021年~2033年 (USD百万)

表16 カナダ オーソバイオロジクス市場、最終用途別、2021年~2033年 (USD百万)

表17 欧州のオルソバイオロジクス市場、地域別、2021年~2033年(米ドル百万)

表18 欧州のオルソバイオロジクス市場、製品別、2021年~2033年(米ドル百万)

表19 欧州のオルソバイオロジクス市場、用途別、2021年~2033年(米ドル百万)

表20 欧州の骨生物学製品市場(用途別)、2021年~2033年(百万米ドル)

表21 ドイツの骨生物学製品市場(製品別)、2021年~2033年 (百万米ドル)

表22 ドイツのオルソバイオロジクス市場、用途別、2021年~2033年(百万米ドル)

表23 ドイツのオルソバイオロジクス市場、最終用途別、2021年~2033年(百万米ドル)

表24 イギリスのオルソバイオロジクス市場、製品別、2021年~2033年(百万米ドル)

表25 イギリス オーソバイオロジクス市場、用途別、2021年~2033年(百万ドル)

表26 イギリス オーソバイオロジクス市場、最終用途別、2021年~2033年(百万ドル)

表27 フランス オーソバイオロジクス市場、製品別、2021年~2033年(百万ドル)

表28 フランス オーソバイオロジクス市場、用途別、2021年~2033年(百万ドル)

表29 フランス オーソバイオロジクス市場、最終用途別、2021年~2033年(百万ドル)

表30 イタリアのオルソバイオロジクス市場(製品別)、2021年~2033年(百万ドル)

表31 イタリアのオルソバイオロジクス市場(用途別)、2021年~2033年(百万ドル)

表32 イタリアのオルソバイオロジクス市場(最終用途別)、2021年~2033年(百万ドル)

表33 スペインのオルソバイオロジクス市場、製品別、2021年~2033年(百万ドル)

表34 スペインのオルソバイオロジクス市場、用途別、2021年~2033年 (USD百万)

表35 スペインのオルソバイオロジクス市場、用途別、2021年~2033年(USD百万)

表36 デンマークのオルソバイオロジクス市場、製品別、2021年~2033年(USD百万)

表37 デンマークのオルソバイオロジクス市場、用途別、2021年~2033年(USD百万)

表38 デンマークのオルソバイオロジクス市場(用途別)、2021年~2033年(百万米ドル)

表39 スウェーデンのオルソバイオロジクス市場(製品別)、2021年~2033年(百万米ドル)

表40 スウェーデンのオルソバイオロジクス市場(用途別)、2021年~2033年(百万米ドル)

表41 スウェーデン オーソバイオロジクス市場、用途別、2021年~2033年(米ドル百万)

表42 ノルウェー オーソバイオロジクス市場、製品別、2021年~2033年 (USD百万)

表43 ノルウェーのオルソバイオロジクス市場、用途別、2021年~2033年 (USD百万)

表44 ノルウェーのオルソバイオロジクス市場、最終用途別、2021年~2033年 (USD百万)

表45 アジア太平洋地域のオルソバイオロジクス市場、地域別、2021年~2033年 (USD 百万)

表46 アジア太平洋地域 オーソバイオロジクス市場、製品別、2021年~2033年 (USD 百万)

表47 アジア太平洋地域 オーソバイオロジクス市場、用途別、2021年~2033年 (USD 百万)

表48 アジア太平洋地域 整形外科用バイオロジクス市場、用途別、2021年~2033年(百万ドル)

表49 中国 整形外科用バイオロジクス市場、製品別、2021年~2033年 (百万米ドル)

表50 中国の整形外科用バイオマテリアル市場、用途別、2021年~2033年(百万米ドル)

表51 中国の整形外科用バイオマテリアル市場、最終用途別、2021年~2033年(百万米ドル)

表52 日本の整形外科用バイオロジクス市場、製品別、2021年~2033年(百万ドル)

表53 日本の整形外科用バイオロジクス市場、用途別、2021年~2033年(百万ドル)

表54 日本の整形外科用バイオロジクス市場、最終用途別、2021年~2033年 (USD百万)

表55 インドのオルソバイオロジクス市場、製品別、2021年~2033年(USD百万)

表56 インドのオルソバイオロジクス市場、用途別、2021年~2033年(USD百万)

表57 インドのオルソバイオロジクス市場、最終用途別、2021年~2033年 (USD百万)

表58 韓国のオルソバイオロジクス市場、製品別、2021年~2033年 (USD百万)

表59 韓国のオルソバイオロジクス市場、用途別、2021年~2033年 (USD百万)

表60 韓国のオルソバイオロジクス市場、最終用途別、2021年~2033年 (USD百万)

表61 オーストラリアのオルソバイオロジクス市場、製品別、2021年~2033年(米ドル百万)

表62 オーストラリアのオルソバイオロジクス市場、用途別、2021年~2033年(米ドル百万)

表63 オーストラリアのオルソバイオロジクス市場(最終用途別)、2021年~2033年(百万米ドル)

表64 タイのオルソバイオロジクス市場(製品別)、2021年~2033年(百万米ドル)

表65 タイのオルソバイオロジクス市場(用途別)、2021年~2033年 (USD百万)

表66 タイのオルソバイオロジクス市場、用途別、2021年~2033年(USD百万)

表67 ラテンアメリカ オルソバイオロジクス市場、地域別、2021年~2033年(USD百万)

表68 ラテンアメリカ オルソバイオロジクス市場、製品別、2021年~2033年(USD百万)

表69 ラテンアメリカ オーソバイオロジクス市場、用途別、2021年~2033年(百万米ドル)

表70 ラテンアメリカ オーソバイオロジクス市場、最終用途別、2021年~2033年(百万米ドル)

表71 ブラジル オーソバイオロジクス市場、製品別、2021年~2033年(百万米ドル)

表72 ブラジル オーソバイオロジクス市場、用途別、2021年~2033年(百万米ドル)

表73 ブラジル オーソバイオロジクス市場、最終用途別、2021年~2033年(百万米ドル)

表74 メキシコ オーソバイオロジクス市場、製品別、2021年 – 2033年(米ドル百万)

表75 メキシコ オーソバイオロジクス市場、用途別、2021年 – 2033年(米ドル百万)

表76 メキシコ オーソバイオロジクス市場、最終用途別、2021年 – 2033年(米ドル百万)

表77 アルゼンチン オーソバイオロジクス市場、製品別、2021年 – 2033年 (百万米ドル)

表78 アルゼンチン オーソバイオロジクス市場、用途別、2021年~2033年(百万米ドル)

表79 アルゼンチン オーソバイオロジクス市場、最終用途別、2021年~2033年(百万米ドル)

表80 MEA オーソバイオロジクス市場、地域別、2021年~2033年(百万米ドル)

表81 MEA地域 整形生物学製品市場(製品別)、2021年~2033年(百万米ドル)

表82 MEA地域 整形生物学製品市場(用途別)、2021年~2033年(百万米ドル)

表83 MEA地域 整形生物学製品市場(最終用途別)、2021年~2033年(百万米ドル)

表84 南アフリカ オーソバイオロジクス市場、製品別、2021年~2033年(百万米ドル)

表85 南アフリカ オーソバイオロジクス市場、用途別、2021年~2033年(百万米ドル)

表86 南アフリカ オーソバイオロジクス市場、最終用途別、2021年~2033年(百万米ドル)

表87 サウジアラビアのオルソバイオロジクス市場(製品別)、2021年~2033年(百万米ドル)

表88 サウジアラビアのオルソバイオロジクス市場(用途別)、2021年~2033年(百万米ドル)

表89 サウジアラビアのオルソバイオロジクス市場(最終用途別)、2021年~2033年(百万米ドル)

表90 アラブ首長国連邦(UAE)のオルソバイオロジクス市場、製品別、2021年~2033年(百万米ドル)

表91 アラブ首長国連邦(UAE)のオルソバイオロジクス市場、用途別、2021年~2033年(百万米ドル)

表92 アラブ首長国連邦(UAE)のオルソバイオロジクス市場、最終用途別、2021年~2033年(百万米ドル)

表93 クウェート オーソバイオロジクス市場、製品別、2021年~2033年(百万米ドル)

表94 クウェート オーソバイオロジクス市場、用途別、2021年~2033年(百万米ドル)

表95 クウェート オーソバイオロジクス市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要な調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場形成と検証

図8 オーソバイオロジクス市場:見通し

図9 オーソバイオロジクス競合分析

図10 親市場の見通し

図11 オーソバイオロジクス市場ドライバーの影響

図12 オーソバイオロジクス市場制約要因の影響

図13 ポーターの分析

図14 PESTLE分析

図15 オーソバイオロジクス市場:製品動向分析

図16 オーソバイオロジクス市場:製品見通しと主要なポイント

図17 デミネラル化骨マトリックス(DBM)市場推定値と予測、2021年~2033年

図18 同種移植片推定値と予測、2021年~2033年

図19 骨形態形成タンパク質(BMP)推定値と予測、2021年~2033年

図20 粘弾性補充療法の推定値と予測(2021年~2033年)

図21 合成骨代用材の推定値と予測(2021年~2033年)

図22 幹細胞療法の推定値と予測(2021年~2033年)

図23 オーソバイオロジクス市場:応用動向分析

図24 オーソバイオロジクス市場:応用動向と主要なポイント

図25 脊椎融合市場の見積もりおよび予測、2021年~2033年

図26 外傷修復市場の見積もりおよび予測、2021年~2033年

図27 再建手術市場の見積もりおよび予測(2021年~2033年)

図28 オーソバイオロジクス市場:最終用途動向分析

図29 オーソバイオロジクス市場:最終用途見通しと主要なポイント

図30 病院市場の見積もりおよび予測(2021年~2033年)

図31 整形外科クリニック市場規模と予測(2021年~2033年)

図32 グローバル整形生物学製品市場:地域別動向分析

図33 グローバル整形生物学製品市場:地域別見通しと主要なポイント

図34 北米整形生物学製品市場規模と予測(2021年~2033年) (USD百万)

図35 主要国動向

図36 米国整形外科バイオロジクス市場規模と予測(2021年~2033年)(USD百万)

図37 主要国動向

図38 カナダ整形外科バイオロジクス市場規模と予測(2021年~2033年)(USD百万)

図39 欧州のオルソバイオロジクス市場規模と予測(2021年~2033年)(百万米ドル)

図40 主要国の動向

図41 イギリスのオルソバイオロジクス市場規模と予測(2021年~2033年)(百万米ドル)

図42 主要国の動向

図43 ドイツのオルソバイオロジクス市場規模推計と予測(2021年~2033年、百万ドル)

図44 主要国動向

図45 スペインのオルソバイオロジクス市場規模予測(2021年~2033年、百万ドル)

図46 主要国動向

図47 フランスのオルソバイオロジクス市場規模予測(2021年~2033年) (USD百万)

図48 主要国動向

図49 イタリアのオルソバイオロジクス市場推定値と予測、2021年~2033年(USD百万)

図50 主要国動向

図51 ノルウェーのオルソバイオロジクス市場推定値と予測、2021年~2033年(USD百万)

図52 主要国動向

図53 デンマークのオルソバイオロジクス市場規模推計と予測(2021年~2033年)(百万米ドル)

図54 主要国動向

図55 スウェーデンのオルソバイオロジクス市場規模推計と予測(2021年~2033年) (USD百万)

図56 アジア太平洋地域 整形外科用バイオロジクス市場規模推計と予測(2021年~2033年)(USD百万)

図57 主要国動向

図58 日本 整形外科用バイオロジクス市場規模推計と予測(2021年~2033年)(USD百万)

図59 主要国動向

図60 中国のオルソバイオロジクス市場推定値と予測(2021年~2033年)(百万ドル)

図61 主要国動向

図62 インドのオルソバイオロジクス市場推定値と予測(2021年~2033年) (USD百万)

図63 主要国動向

図64 オーストラリアの整形外科バイオロジクス市場規模推計と予測(2021年~2033年)(USD百万)

図65 主要国動向

図66 韓国の整形外科バイオロジクス市場規模推計と予測(2021年~2033年)(USD百万)

図67 主要国動向

図68 タイのオルソバイオロジクス市場規模予測(2021年~2033年)(百万米ドル)

図69 ラテンアメリカ オルソバイオロジクス市場規模予測(2021年~2033年)(百万米ドル)

図70 主要国の動向

図71 ブラジル オーソバイオロジクス市場規模推計と予測(2021年~2033年、百万米ドル)

図72 主要国の動向

図73 メキシコ オーソバイオロジクス市場規模推計と予測(2021年~2033年、百万米ドル)

図74 主要国動向

図75 アルゼンチン オーソバイオロジクス市場規模予測(2021年~2033年、百万米ドル)

図76 MEA オーソバイオロジクス市場規模予測(2021年~2033年、百万米ドル)

図77 主要国動向

図78 南アフリカ オーソバイオロジクス市場規模推計と予測(2021年~2033年、USD百万)

図79 主要国動向

図80 サウジアラビア オーソバイオロジクス市場規模推計と予測(2021年~2033年) (USD百万)

図81 主要国動向

図82 UAEのオルソバイオロジクス市場規模と予測(2021年~2033年)(USD百万)

図83 主要国動向

図84 クウェートのオルソバイオロジクス市場規模と予測(2021年~2033年)(USD百万)

図85 主要企業分類

図86 熱地図分析、2021年~2033年

| ※参考情報 オルソバイオロジクスは、主に整形外科やスポーツ医学の分野で使用される生物学的物質や治療法を指します。これらは、体内の修復機能を利用して、傷害や病気からの回復を促進することを目的としています。オルソバイオロジクスは、自然の治癒プロセスを強化し、患者の生活の質を改善するために、特に再生医療のアプローチとして注目されています。 オルソバイオロジクスにはいくつかの種類があります。まず骨髄由来の幹細胞が含まれる再生医療製品です。これらは、患者自身の骨髄から採取され、特定の部位に注入することで、組織の再生を促進します。次に、血小板凍結成分、すなわちPRP(Platelet-Rich Plasma)療法があります。これは患者の血液から血小板を濃縮し、成長因子を多く含む血漿を作成し、損傷した組織に注入して傷の治癒を早める方法です。また、脂肪由来の幹細胞療法も存在し、体内の脂肪組織から採取された幹細胞を利用して、炎症を軽減し、組織の修復を促すことができます。 これらの治療法は、関節の痛みや損傷、靭帯の損傷、骨折、腱炎など、さまざまな整形外科的な状態に利用されます。特に、スポーツ選手のケガからの早期回復や、慢性的な痛みの軽減に効果を示すことが多いです。オルソバイオロジクスは、従来の手術や薬物治療に代わる新しい選択肢を提供し、多くの患者にとって有望な解決策となっています。 オルソバイオロジクスの関連技術として、イメージング技術の進歩が挙げられます。MRIや超音波による画像診断は、損傷の程度や位置を正確に特定し、適切な治療計画を立てるために重要です。さらに、コンピュータ支援手術やナビゲーション技術も、治療の精度を向上させるために使用されています。 オルソバイオロジクスの治療法は、手技的なスキルだけでなく、患者の健康状態や生活習慣を考慮することが求められます。治療の効果は個人差があり、全員に同じ結果が得られるわけではないため、事前のカウンセリングや適切な期待値の設定が重要です。 さらに、オルソバイオロジクスに関する研究は現在も進行中であり、より効果的で安全な治療法の開発が期待されています。将来的には、遺伝子治療と組み合わせた新たなアプローチや、人工知能を使用した個別化医療が実現する可能性もあるでしょう。 オルソバイオロジクスは、患者にとっての選択肢を広げる一方、治療の適応や副作用についても十分な理解が必要です。治療を受ける際には、専門家との十分なコミュニケーションを図ることが大切です。このように、オルソバイオロジクスは今後ますます広がりを見せる分野であり、医学の進歩とともにその利点がますます明らかになってくることでしょう。オルソバイオロジクスは、既存の治療法と併用することで、より良い治療結果をもたらすことが期待されています。 |