市場規模と予測

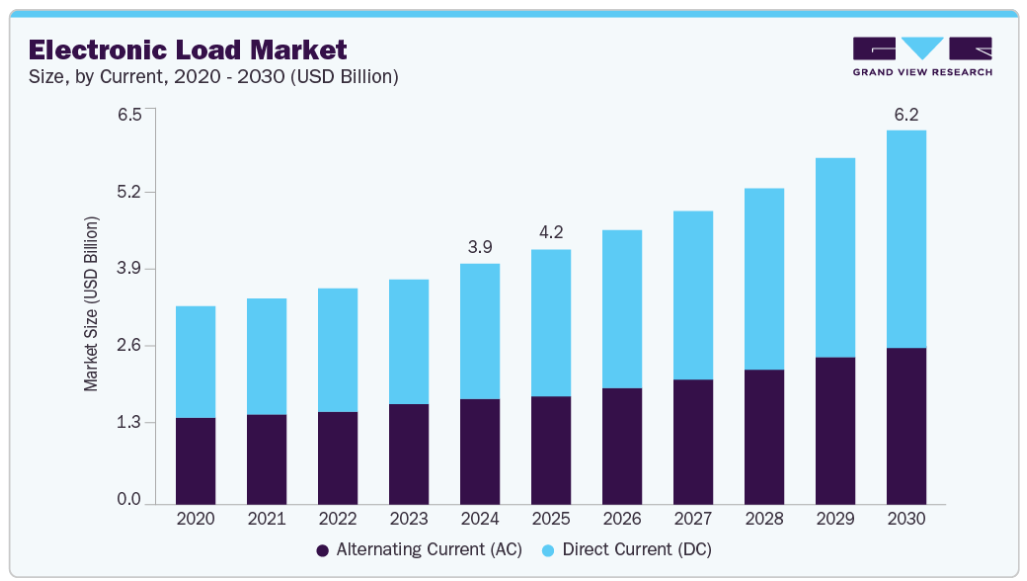

- 2024年の市場規模 39億4,000万米ドル

- 2030年予測市場規模 61億9,000万米ドル

- CAGR(2025-2030年): 8.1%

- 北米: 2024年の最大市場

- アジア太平洋: 急成長市場

電気自動車、再生可能エネルギーシステム、高度な航空宇宙アプリケーションの開発により、大電力試験能力に対するニーズが高まっていることが、電子負荷の需要に拍車をかけています。

電子負荷は実際の動作条件をシミュレートするために使用され、メーカーは電源、バッテリー、燃料電池などの製品の性能をテストし、検証することができます。電子負荷の需要は、より高度な試験ソリューションを必要とする最新の電力システムの複雑化によって加速しています。市場成長のもう一つの要因は、再生可能エネルギーとエネルギー効率への注目が高まっていることです。政府や産業が二酸化炭素排出量の削減に努める中、ソーラーパネルや風力タービンなどの再生可能エネルギーシステムの性能をシミュレートできる試験ソリューションに対するニーズが高まっています。

電子負荷は、これらのシステムの性能を試験し、効率的かつ効果的に動作することを確認するために使用されます。例えば、太陽光発電産業では、電子負荷はソーラーパネルやインバータの性能試験に使用され、実際の運転条件をシミュレートして、必要な性能基準を満たしていることを確認します。電子負荷を使用することで、メーカー各社は、故障状態を含む幅広い動作条件をシミュレートし、実際のアプリケーションで製品が信頼性と効率性を持って動作することを確認することができます。

電流に関する洞察

市場は交流(AC)と直流(DC)に区分されます。2024年の市場シェアは直流セグメントが最大で、予測期間中の年平均成長率は8.4%と最速の伸びが見込まれています。直流電子負荷は、電池、電源、燃料電池に見られるような直流電力電流の負荷をシミュレートするように設計されています。これらの負荷は、直流電力電流の試験と特性評価を行い、大電力や高電圧アプリケーションを含むさまざまな負荷条件に対応できることを保証します。DC電子負荷は、通信、データセンター、電気自動車など、DC電源電流が広く使用されている産業で一般的に使用されています。また、研究開発、製品試験、品質管理用途にも使用されています。直流電子負荷セグメントは、電気自動車の採用やデータセンターの成長に牽引され、様々な産業で直流電源電流の需要が増加しているため、今後数年間で成長する見込みです。

ACセグメントは2024年に43.0%の収益シェアを占めました。AC電子負荷は、送電網、発電機、インバータに見られるようなAC電力電流の負荷をシミュレートするように設計されています。これらの負荷は、交流電力電流を試験し特性評価することで、大電力や高周波用途を含むさまざまな負荷条件に対応できることを保証します。AC電子負荷は、AC電力電流が普及している航空宇宙産業、自動車産業、再生可能エネルギー産業で一般的に使用されています。また、研究開発、製品試験、品質管理用途にも使用されています。AC電子負荷セグメントは、様々な産業におけるAC電源電流の需要の急増に伴い、今後数年間で成長すると予想されます。

アプリケーションの洞察

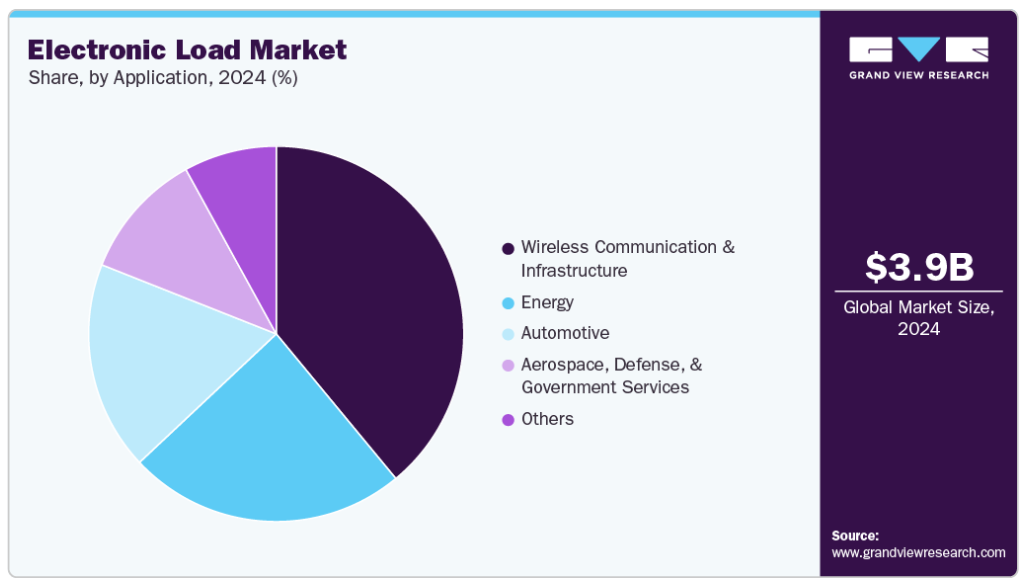

市場は用途別に無線通信・インフラ、エネルギー、自動車、航空宇宙、防衛、政府サービス、その他に区分されます。2024年に最大の収益シェアを占めたのは無線通信・インフラ分野。このセグメントには、基地局、セルタワー、その他のインフラ設備などの無線通信システムの試験と検証が含まれます。高速データ伝送に対する需要の急増と5Gネットワークの普及が、このセグメントにおける電子負荷の成長を促進しています。

エネルギー分野は、予測期間中に最も速いCAGRを記録すると予想され、発電、送電、配電システムの試験と検証を包含する電子負荷の主要な応用分野です。電子負荷は、ソーラーパネルや風力タービンなどの発電システムの性能と効率を試験するために、ピーク需要などのさまざまな負荷条件をシミュレートします。さらに、電子負荷は、系統規模のエネルギー貯蔵システムを含む送配電システムの性能試験にも使用されます。再生可能エネルギー、電流、効率的なエネルギー管理の必要性に対する需要の高まりが、このセグメントにおける電子負荷の需要を促進すると予想されます。

航空宇宙、防衛、政府サービス分野も、軍事および航空宇宙システムの高信頼性と高性能試験の必要性によって、電子負荷の重要な応用分野となっています。電子負荷は、レーダーシステム、通信システム、ナビゲーションシステムなどの軍事および航空宇宙用パワーシステムの性能をテストし、検証するために使用されます。

地域別の洞察

北米の電子負荷市場は、2024年に32.63%の最大収益シェアを占めました。この地域は、技術の進歩と革新に力を入れていることが大きな要因です。北米、特に米国には、電子システムの限界に挑戦し続ける大手ハイテク企業や研究機関があります。このような企業の存在により、新しい電子製品の信頼性と性能を保証するための電子負荷試験装置の需要が高まっています。例えば、北米を拠点とするApple、Google、Teslaなどの企業は、最先端のデバイスや電気自動車のために高度な電子負荷試験を必要としています。

米国の電子負荷市場動向

米国の電子負荷市場は、特に成長著しい電気自動車(EV)分野で大きな需要が見られます。Tesla、General Motors、Fordなどの企業がEV開発に多額の投資を行っており、バッテリー、充電システム、パワーエレクトロニクスの厳格な試験が必要となっています。電子負荷はこの試験で重要な役割を果たし、メーカーがEVコンポーネントの性能と寿命を最適化するのに役立っています。米国では引き続き電気自動車の普及が推進されており、それに伴って高度な電子負荷試験装置の需要も拡大することが予想されます。

ヨーロッパの電子負荷市場動向

ヨーロッパの電子負荷市場は、厳しい規制環境と高いエネルギー効率基準が市場の成長を促進すると予想されています。欧州連合(EU)のエコデザイン指令(Ecodesign Directive)とエネルギーラベル規制(Energy Labelling Regulation)は、メーカーに製品のエネルギー効率を継続的に改善するよう求めています。このため、研究開発や品質管理プロセスにおける電子負荷の需要が増加しています。例えば、家庭用電化製品、IT機器、産業機械を製造する企業は、これらの規制への準拠を確実にし、製品のエネルギー消費を最適化するために、電子負荷を頻繁に使用しています。

アジア太平洋地域の電子負荷市場動向

アジア太平洋地域の電子負荷市場は、多数の電子機器メーカーや半導体企業の本拠地であることから、予測期間中に最も速いCAGR 8.9%で成長する見込みです。台湾、韓国、中国などの国々は、スマートフォン、コンピュータ、その他の電子機器の生産で世界をリードしています。これらの産業は、製品テストや品質保証のために電子負荷に大きく依存しています。たとえば、サムスンやTSMCなどの企業は、最新のチップ設計や電子部品の消費電力や効率をテストするために電子負荷を使用しています。

中国の電子負荷市場動向

中国の電子負荷市場は、電気自動車製造、再生可能エネルギー統合、半導体生産における優位性を原動力として、力強い拡大を見せています。特に電気自動車と大規模なエネルギー貯蔵システムにおいて、電化とエネルギー効率化を積極的に推進していることが、高度な直流電子負荷と回生電子負荷の需要を大幅に加速しています。クリーンエネルギーと固有の技術進歩を促進することを目的とした政府の支援政策は、世界の電子負荷産業における中国の地位をさらに強固なものにしています。

主要電子負荷企業の洞察

この市場の特徴は、激しい競争と急速な技術進歩です。この分野の主要企業は、航空宇宙、防衛、自動車、再生可能エネルギーなど、さまざまな産業で高まる需要に対応するため、絶えず技術革新に努め、製品ポートフォリオを拡大しています。

- Keysight Technologiesは、自動車、航空宇宙、防衛、一般産業アプリケーションで使用されるさまざまなプログラマブル電子負荷を提供しています。同社は強固な研究開発能力と技術革新で知られています。

- Chroma ATE Inc.は、電子機器、自動車、電池の試験分野で広く使用される高度な電力試験装置を提供しています。同社は、特にプログラム可能なDCおよびAC電子負荷において、高効率かつ高精度のソリューションを提供しています。

電子負荷の主要企業

電子負荷市場の主要企業は以下の通りです。これらの企業は、総体として最大の市場シェアを持ち、産業トレンドを決定します。

-

- B&K Precision Corporation

- JOJO Technologies Co., Ltd.

- Changzhou Tonghui Electronic Co. Ltd.

- Teledyne LeCroy

- Chroma ATE Inc.

- Keysight Technologies

- RIGOL TECHNOLOGIES, Co. LTD

- NATIONAL INSTRUMENTS CORP

- Scientific Mes-Technik Pvt. Ltd.

- b2 electronics GmbH

- Bestmach

- Hantek

- Good Will Instrument Co., Ltd.

- MASTECH DIGITAL, INC.

- HIOKI E.E. CORPORATION

最近の動向

- 2024年4月、TektronixはEA Elektro-Automatikを買収し、電化に携わるエンジニア向けの電源ポートフォリオを大幅に強化しました。

- 2024年4月、ローデ・シュワルツは、研究開発ラボ、バッテリ・シミュレーション、パワーエレクトロニクスをターゲットに、市場をリードする機能を備えた新しいR&S NGC100電源シリーズを発表しました。

電子負荷の世界市場レポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界の電子負荷市場レポートを電流、用途、地域に基づいてセグメント化しています。

- 電流の展望(売上高、百万米ドル、2018年〜2030年)

- 交流(AC)

- 直流(DC)

- アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

- 無線通信とインフラストラクチャー

- エネルギー

- 自動車

- 航空宇宙、防衛、政府サービス

- その他

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 中南米アメリカ

- ブラジル

- 中東・アフリカ

- サウジアラビア

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次的潮流と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 電子負荷市場の変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連市場の展望

3.2. 産業バリューチェーン分析

3.3. 規制の枠組み

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 産業の課題

3.4.4. 産業機会

3.5. 産業分析ツール

3.5.1. ポーターのファイブフォース分析

3.5.2. マクロ環境分析

第4章. 電子負荷市場 現在の推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 電子負荷市場: 現在の動向分析と市場シェア、2024年・2030年

4.3. 交流(AC)

4.3.1. 交流(AC)市場の収益予測および予測、2018年〜2030年 (百万米ドル)

4.4. 直流(DC)

4.4.1. 直流(DC)市場の収益予測と予測、2018年~2030年(USD Million)

第5章. 電子負荷市場 アプリケーションの推定と動向分析

5.1. セグメントダッシュボード

5.2. 電子負荷市場: アプリケーション動向分析と市場シェア、2024年・2030年

5.3. 無線通信とインフラストラクチャー

5.4. エネルギー

5.4.1. エネルギー市場の収益予測と予測、2018年~2030年(百万米ドル)

5.5. 自動車

5.5.1. 自動車市場の収益予測および予測、2018〜2030年(USD Million)

5.6. 航空宇宙、防衛、政府サービス

5.6.1. 航空宇宙・防衛・政府サービス市場の収益予測および予測、2018年〜2030年(百万米ドル)

5.7. その他

5.7.1. その他市場の収益予測および予測、2018年~2030年(USD Million)

第6章. 電子負荷市場 地域別推定と動向分析

6.1. 地域別動向分析と市場シェア、2024年〜2030年

6.2. 北米

6.2.1. 北米の電子負荷市場の推定と予測、2018年〜2030年 (百万米ドル)

6.2.2. 米国

6.2.2.1. 主要国のダイナミクス

6.2.2.2. 米国の電子負荷市場の推定と予測、2018年~2030年 (百万米ドル)

6.2.3. カナダ

6.2.3.1. 主要国の動向

6.2.3.2. カナダの電子負荷市場の推定と予測、2018年〜2030年 (百万米ドル)

6.2.4. メキシコ

6.2.4.1. 主要国の動向

6.2.4.2. メキシコの電子負荷市場の推定と予測、2018年~2030年 (百万米ドル)

6.3. ヨーロッパ

6.3.1. ヨーロッパの電子負荷市場の推定と予測、2018年〜2030年 (百万米ドル)

6.3.2. ドイツ

6.3.2.1. 主要国のダイナミクス

6.3.2.2. ドイツの電子負荷市場の推定と予測、2018年〜2030年 (百万米ドル)

6.3.3. イギリス

6.3.3.1. 主要国の動向

6.3.3.2. 英国の電子機器用負荷市場の推定と予測、2018年~2030年 (百万米ドル)

6.3.4. フランス

6.3.4.1. 主要国の動向

6.3.4.2. フランスの電子機器用負荷市場の推定と予測、2018年~2030年 (百万米ドル)

6.3.5. イタリア

6.3.5.1. 主要国の動向

6.3.5.2. イタリアの電子機器用負荷市場の推定と予測、2018年~2030年 (百万米ドル)

6.3.6. スペイン

6.3.6.1. 主要国の動向

6.3.6.2. スペインの電子負荷市場の推定と予測、2018年~2030年 (百万米ドル)

6.4. アジア太平洋

6.4.1. アジア太平洋地域の電子負荷市場の推定と予測、2018〜2030年 (百万米ドル)

6.4.2. 中国

6.4.2.1. 主要国のダイナミクス

6.4.2.2. 中国の電子負荷市場の推定と予測、2018年〜2030年 (百万米ドル)

6.4.3. 日本

6.4.3.1. 主要国のダイナミクス

6.4.3.2. 日本の電子負荷市場の推定と予測、2018年〜2030年 (百万米ドル)

6.4.4. インド

6.4.4.1. 主要国の動向

6.4.4.2. インドの電子負荷市場の推定と予測、2018年〜2030年 (百万米ドル)

6.4.5. オーストラリア

6.4.5.1. 主要国の動向

6.4.5.2. オーストラリアの電子負荷市場の推定と予測、2018年〜2030年 (百万米ドル)

6.4.6. 韓国

6.4.6.1. 主要国の動向

6.4.6.2. 韓国の電子負荷市場の推定と予測、2018年~2030年 (百万米ドル)

6.5. 南米アメリカ

6.5.1. 南米の電子負荷市場の推定と予測、2018年〜2030年 (百万米ドル)

6.5.2. ブラジル

6.5.2.1. 主要国のダイナミクス

6.5.2.2. ブラジルの電子負荷市場の推定と予測、2018年~2030年 (百万米ドル)

6.6. 中東&アフリカ

6.6.1. 中東&アフリカの電子負荷市場の推定と予測、2018〜2030年 (百万米ドル)

6.6.2. サウジアラビア

6.6.2.1. 主要国の動向

6.6.2.2. サウジアラビアの電子機器用負荷市場の推定と予測、2018年~2030年 (百万米ドル)

第7章. 電子負荷市場 – 競争環境

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. 企業分類

7.3. 企業ヒートマップ

7.4. ポジション分析、2024年

7.5. 戦略マッピング

7.5.1. 事業拡大

7.5.2. 合併と買収

7.5.3. 提携・協力

7.5.4. 新規アプリケーションの発表

7.5.5. 研究開発

7.6. 企業プロフィール

7.6.1. B&Kプレシジョン株式会社

7.6.1.1. 参加企業の概要

7.6.1.2. 業績

7.6.1.3. 製品ベンチマーク

7.6.1.4. 最近の動向

7.6.2. 株式会社JOJOテクノロジーズ

7.6.2.1. 参加企業の概要

7.6.2.2. 業績

7.6.2.3. 製品ベンチマーク

7.6.2.4. 最近の動向

7.6.3. 常州通匯電子有限公司 Ltd.

7.6.3.1. 参加企業の概要

7.6.3.2. 業績

7.6.3.3. 製品ベンチマーク

7.6.3.4. 最近の動向

7.6.4. テレダイン・ルクロイ

7.6.4.1. 会社概要

7.6.4.2. 業績

7.6.4.3. 製品ベンチマーク

7.6.4.4. 最近の動向

7.6.5. クロマATE社

7.6.5.1. 会社概要

7.6.5.2. 業績

7.6.5.3. 製品ベンチマーク

7.6.5.4. 最近の動向

7.6.6. キーサイト技術

7.6.6.1. 参加企業の概要

7.6.6.2. 業績

7.6.6.3. 製品ベンチマーク

7.6.6.4. 最近の動向

7.6.7. RIGOL TECHNOLOGIES, CO. LTD.

7.6.7.1. 参加企業の概要

7.6.7.2. 業績

7.6.7.3. 製品ベンチマーク

7.6.7.4. 最近の動向

7.6.8. ナショナルインスツルメンツ

7.6.8.1. 会社概要

7.6.8.2. 業績

7.6.8.3. 製品ベンチマーク

7.6.8.4. 最近の動向

7.6.9. サイエンティフィック・メステクニック社

7.6.9.1. 参加企業の概要

7.6.9.2. 業績

7.6.9.3. 製品ベンチマーク

7.6.9.4. 最近の動向

7.6.10. b2エレクトロニクスGmbH

7.6.10.1. 参加企業の概要

7.6.10.2. 業績

7.6.10.3. 製品ベンチマーク

7.6.10.4. 最近の動向

7.6.11. ベストマッハ

7.6.11.1. 参加者の概要

7.6.11.2. 業績

7.6.11.3. 製品ベンチマーク

7.6.11.4. 最近の動向

7.6.12. ハンテック

7.6.12.1. 参加企業の概要

7.6.12.2. 業績

7.6.12.3. 製品ベンチマーク

7.6.12.4. 最近の動向

7.6.13. Good Will Instrument Co.

7.6.13.1. 会社概要

7.6.13.2. 業績

7.6.13.3. 製品ベンチマーク

7.6.13.4. 最近の動向

7.6.14. マステック・デジタル

7.6.14.1. 参加企業の概要

7.6.14.2. 業績

7.6.14.3. 製品ベンチマーク

7.6.14.4. 最近の動向

7.6.15. 日置電機株式会社

7.6.15.1. 会社概要

7.6.15.2. 業績

7.6.15.3. 製品ベンチマーク

7.6.15.4. 最近の動向

表一覧

表1 略語一覧

表2 電子負荷の世界市場地域別推計および予測、2018年~2030年(百万米ドル)

表3 電子負荷の世界市場:電流別推定・予測、2018年〜2030年(百万米ドル)

表4 電子負荷の世界市場:用途別推定・予測、2018年~2030年(百万米ドル)

表5 北米電子負荷市場の国別推定と予測:2018年~2030年(百万米ドル)

表6 北米電子負荷市場の推定と予測:電流別、2018年〜2030年(百万米ドル)

表7 北米電子負荷市場の用途別推定と予測、2018年~2030年(百万米ドル)

表8 米国マクロ経済アウトレイ

表9 米国の電子負荷市場の推定と予測:電流別、2018年~2030年(百万米ドル)

表10 米国の電子機器負荷市場の用途別推定と予測、2018~2030年(百万米ドル)

表11 カナダのマクロ経済

表12 カナダの電子負荷市場の推定と予測:電流別、2018年〜2030年(百万米ドル)

表13 カナダの電子負荷市場の用途別推定と予測、2018年~2030年(百万米ドル)

表14 メキシコのマクロ経済アウトレイ

表15 メキシコの電子負荷市場の電流別推定と予測:2018〜2030年(百万米ドル)

表16 メキシコの電子負荷市場の用途別推定と予測:2018〜2030年(百万米ドル)

表17 ヨーロッパの電子負荷市場の国別推定と予測:2018〜2030年(百万米ドル)

表18 欧州の電子負荷市場の推定と予測:電流別、2018年〜2030年(百万米ドル)

表19 ヨーロッパの電子負荷市場の用途別推定と予測、2018年~2030年(百万米ドル)

表20 ドイツのマクロ経済アウトレイ

表21 ドイツの電子負荷市場の推定と予測:電流別、2018年〜2030年(百万米ドル)

表22 ドイツ電子負荷市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表23 英国マクロ経済アウトレイ

表24 英国電子負荷市場の推定と予測:電流別、2018年〜2030年(百万米ドル)

表25 英国電子負荷市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表26 フランスのマクロ経済アウトレイ

表27 フランスの電子負荷市場の推定と予測:電流別、2018年〜2030年(百万米ドル)

表28 フランス電子負荷市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表29 イタリアのマクロ経済アウトレイ

表30 イタリアの電子負荷市場の推定と予測:電流別、2018年〜2030年(百万米ドル)

表31 イタリアの電子機器負荷市場の推定と用途別予測、2018〜2030年(百万米ドル)

表32 スペインのマクロ経済アウトレイ

表33 スペインの電子負荷市場の推定と予測:電流別、2018年〜2030年(百万米ドル)

表34 スペインの電子負荷市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表35 アジア太平洋地域の電子負荷市場の国別推定と予測:2018〜2030年(百万米ドル)

表36 アジア太平洋地域の電子負荷市場の推定と予測:電流別、2018年〜2030年(百万米ドル)

表37 アジア太平洋地域の電子負荷市場の用途別推定と予測、2018年~2030年(百万米ドル)

表38 中国マクロ経済アウトレイ

表39 中国の電子負荷市場の推定と予測:電流別、2018年〜2030年(百万米ドル)

表40 中国電子負荷市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表41 日本のマクロ経済アウトレイ

表42 日本の電子負荷市場の推定と予測:電流別、2018年〜2030年(百万米ドル)

表43 日本の電子負荷市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表44 インドのマクロ経済アウトレイ

表45 インドの電子負荷市場の推定と予測:電流別、2018年〜2030年(百万米ドル)

表46 インド電子負荷市場の用途別推定と予測:2018〜2030年(百万米ドル)

表47 オーストラリアのマクロ経済アウトレイ

表48 オーストラリアの電子負荷市場の推定と予測:電流別、2018年〜2030年(百万米ドル)

表49 オーストラリアの電子負荷市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表50 韓国のマクロ経済アウトレイ

表51 韓国 電子負荷市場の推定と予測:電流別、2018年~2030年(百万米ドル)

表52 韓国の電子負荷市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表53 南米電子負荷市場の国別推定と予測:2018年~2030年(百万米ドル)

表54 中南米電子負荷市場の推定と予測:電流別、2018年〜2030年(百万米ドル)

表55 中南米電子負荷市場の用途別推定と予測:2018〜2030年(百万米ドル)

表56 中南米電子負荷市場の国別推定と予測:2018年~2030年(百万米ドル)

表57 ブラジルのマクロ経済アウトレイ

表58 ブラジルの電子負荷市場の電流別推定と予測:2018〜2030年(USD Million)

表59 ブラジルの電子負荷市場の用途別推定と予測:2018~2030年(百万米ドル)

表60 中東・アフリカ電子負荷市場の国別推定と予測:2018〜2030年(百万米ドル)

表61 中東・アフリカ 電子負荷市場の推定と予測:電流別、2018年~2030年(百万米ドル)

表62 中東・アフリカ 電子負荷市場の用途別推定と予測:2018年~2030年(百万米ドル)

表63 中東・アフリカ電子負荷市場の国別推定と予測:2018年~2030年(百万米ドル)

表64 サウジアラビアのマクロ経済アウトレイ

表65 サウジアラビアの電子負荷市場の推定と予測:2018~2030年(百万米ドル)

表66 サウジアラビアの電子機器用負荷市場の用途別推定と予測:2018~2030年 (百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量処置

図3 一次調査のパターン

図4 市場調査のアプローチ

図5 市場シェア評価のためのQFDモデリング

図6 情報調達

図7 市場形成と検証

図8 データの検証と公開

図 9 市場のセグメンテーションとスコープ

図 10 電子負荷市場のスナップショット

図 11 セグメントスナップショット(1/2)

図 12 セグメントスナップショット(1/2)

図 13 競争環境のスナップショット

図 14 親市場の展望

図 15 電子負荷市場の金額別、2024 年(百万米ドル)

図 16 電子負荷市場:バリューチェーン分析

図 17 電子負荷市場-市場ダイナミクス

図 18 電子負荷市場 – PORTER分析

図 19 電子負荷市場-PESTEL分析

図 20 電子負荷市場の推定と予測:電流別 主な要点

図 21 電子負荷市場シェア(電流別):2024 年と 2030 年

図 22 交流(AC)市場の推定と予測、2018~2030 年(百万米ドル)

図 23 直流(DC)市場の推定と予測、2018~2030 年(百万米ドル)

図24 電子負荷市場の推定と予測、用途別: 主要項目

図25 電子負荷市場のシェア:用途別、2024年〜2030年

図 26 無線通信とインフラストラクチャの電子負荷市場の推定と予測:2018~2030 年(USD Million)

図 27 エネルギー向け電子負荷市場の推定と予測:2018~2030 年(百万米ドル)

図 28 自動車向け電子負荷市場の推定と予測:2018~2030 年(百万米ドル)

図 29 航空宇宙、防衛、政府サービスの電子負荷市場:2018~2030 年の推定と予測(USD Million)

図 30 その他の電子負荷市場の推定と予測:2018~2030 年(百万米ドル)

図 31 電子負荷市場の地域別売上高、2024 年~2030 年(百万米ドル)

図 32 電子負荷市場の推定と予測、2018~2030 年(百万米ドル)

図 33 北米電子負荷市場の推定と予測、2018~2030 年(百万米ドル)

図 34 米国の電子負荷市場の推定と予測、2018 – 2030 (USD Million)

図 35 カナダの電子機器負荷市場の推定と予測、2018 ~ 2030 年 (USD Million)

図 36 メキシコの電子負荷市場の推定と予測、2018~2030 年(USD Million)

図 37 ヨーロッパの電子負荷市場の推定と予測、2018 – 2030 (USD Million)

図 38 ドイツの電子負荷市場の推定と予測、2018~2030 年 (USD Million)

図 39 イギリスの電子負荷市場の推定と予測、2018~2030 年 (USD Million)

図 40 フランスの電子負荷市場の推定と予測、2018 ~ 2030 (USD Million)

図 41 イタリアの電子機器負荷市場の推定と予測、2018~2030 年 (USD Million)

図 42 スペインの電子負荷市場の推定と予測、2018~2030 年 (USD Million)

図 43 アジア太平洋地域の電子負荷市場の推定と予測、2018~2030 年 (USD Million)

図 44 中国の電子機器負荷市場の推定と予測、2018 – 2030 (USD Million)

図 45 日本の電子負荷市場の推定と予測、2018 – 2030 (USD Million)

図 46 インド電子負荷市場の推定と予測、2018~2030 年 (USD Million)

図 47 オーストラリアの電子負荷市場の推定と予測、2018~2030 年 (USD Million)

図 48 韓国の電子負荷市場の推定と予測、2018~2030 年 (USD Million)

図 49 南米電子負荷市場の推定と予測、2018~2030 年 (USD Million)

図 50 ブラジルの電子負荷市場の推定と予測、2018~2030 年 (USD Million)

図 51 中東・アフリカ電子負荷市場の推定と予測、2018~2030 年 (USD Million)

図 52 サウジアラビアの電子負荷市場の推定と予測、2018~2030 (百万米ドル)

図 53 主要企業の分類

図 54 各社の市場ポジショニング

図 55 戦略マッピング

| ※参考情報 電子負荷とは、電子機器や電源装置の特性を評価するために使用される負荷装置のことです。これらの装置は、電流や電圧を調整し、さまざまな操作条件下での動作や性能を測定するためのテスト環境を提供します。電子負荷は、電源の出力特性を模倣し、負荷による影響を再現することができるため、電子機器の評価や開発には欠かせません。 電子負荷の種類は大きく分けて、定電流負荷、定電圧負荷、定抵抗負荷、定功率負荷の4つに分類されます。定電流負荷は、設定した電流を維持し続けることができ、電圧が変化しても一定の電流を流し続けます。これにより、電源の特性を正確に評価することができます。定電圧負荷は、設定した電圧を維持し続け、流れる電流が自動的に変化します。このタイプの電子負荷は、特に電圧の変化に対する応答を評価するために用いられます。定抵抗負荷は、設定された抵抗値をもとに動作し、電圧と電流が互いに関係し合って変化します。最後に、定功率負荷は、電力を一定に保つように設計されており、電圧や電流がどのように変化しても、常に一定の出力を維持します。 電子負荷の用途は広範囲にわたります。主な用途には、電源装置やバッテリーのテスト、電子機器の耐久性評価、設計時のシミュレーションなどがあります。例えば、電源装置の開発においては、電子負荷を使用して出力電圧や電流の特性を確認し、必要な性能基準を満たしているかどうかを評価します。また、バッテリーのテストでは、容量や放電特性を確認するために、電子負荷を用いてさまざまな条件下でのパフォーマンスを測定します。電子機器の耐久性評価では、長時間にわたる高負荷状態を再現し、製品の寿命を予測することも可能です。 電子負荷は、関連技術と密接に結びついています。たとえば、電源制御技術や測定技術は、電子負荷を最大限に活用するために必要不可欠な要素です。また、デジタル制御技術を利用して、電子負荷の設定や測定値のモニタリングを行うことが可能になり、より複雑で精度の高い測定が可能となります。さらに、ソフトウェアとの連携も進んでおり、遠隔からの制御や、自動テストプログラムの実行が可能となっています。これにより、ユーザーは効率的なテストを実施でき、開発時間の短縮やコスト削減が期待できます。 また、電子負荷は新しい技術にも対応しています。特に再生可能エネルギー関連の機器や電動車両の普及により、電子負荷の需要は高まっています。これらの分野においても、電力変換装置や充電器の特性評価が重要であり、電子負荷が果たす役割はますます重要になります。 電子負荷は、単に一定の負荷をかけるだけでなく、進化し続ける技術に対応し、複雑なテスト環境を構築できる装置です。これにより、電子機器や電源装置の信頼性と性能を確保し、さまざまな産業分野での品質向上に寄与しています。将来的には、より高機能化・高精度化が進み、IoTなどの新たな技術との統合が期待されます。電子負荷は、今後も技術革新を支える重要なツールとして、ますます注目されることでしょう。 |