医薬品研究とワクチン開発における応用範囲の拡大も市場拡大に寄与しています。例えば、2024年7月、GenScript Biotechは、製造時間を短縮し、遺伝子療法と合成ワクチンの開発を加速する先進的なDNA合成プラットフォームの発売を発表しました。さらに、政府の支援策とゲノミクス分野への投資の増加が、市場のさらなる成長を加速すると予想されています。

遺伝子療法の成長

遺伝子療法は、遺伝性疾患、希少疾患、一般的な慢性疾患の治療風景を変革しています。遺伝子療法は、患者の細胞内の欠陥のある遺伝子を直接修正または置き換えることで、長期的な効果や治癒の可能性を提供します。例えば、2022年9月、GenScript USA Inc.は、T細胞工学におけるCRISPRベースの遺伝子編集を強化するためのGenWand Double-Stranded DNA(dsDNA)サービスを導入しました。

このサービスは、エンドヌクレアーゼ分解に強く、安定性の高いコバルエントクローズドエンド線状DNAテンプレートを提供します。これにより、従来のPCRベースの方法と比較して、ホモロジー依存修復(HDR)効率が向上し、オフターゲット効果を低減します。この革新的なアプローチでは、治療用ベクター(ウイルスベクターやプラスミドなど)を開発するために、高精度で純度の高いDNA配列の大量生産が不可欠です。これらのベクターは、患者の細胞に修正遺伝子をデリバリーする役割を果たします。

例えば、2024年11月、NewBiologixはXcell rAAV生産・解析プラットフォームをリリースしました。このプラットフォームは複数のrAAV候補の同時スクリーニングを可能にし、前臨床および臨床開発を支援する包括的なデータレポートを提供します。主要な機能には、カプセル化されたDNAの詳細な特性評価(フル/空のカプシド比や遺伝子配列の完全性など)が含まれ、遺伝子療法の開発を加速します。遺伝子療法が臨床試験を通過し規制承認を受けるにつれ、DNA製造の需要は指数関数的に増加しています。各治療法に必要な複雑さとカスタマイズ性は、高品質のDNAを大規模かつ高速に生産できる高度なDNA合成技術の開発を促進しています。脊髄性筋萎縮症、特定の遺伝性失明、ベータ・サラセミアなどの血液疾患において遺伝子療法が成功を収めていることが、DNA製造市場の拡大を後押ししています。

自動化と品質向上

技術革新と自動化は、合成プロセスを高速化、高精度化、大幅なコスト削減を実現し、DNA製造市場を革命的に変革しています。シリコンベースのDNA合成、マイクロ流体技術、AIを活用した設計ツールなどのイノベーションは、精度と再現性を向上させた高スループット生産を可能にしています。例えば、Twist Bioscienceは米国で高スループットかつスケーラブルなプラットフォーム上で遺伝子合成を提供し、研究や治療応用向けの迅速かつ正確なDNA構築を実現しています。

シーケンシング技術とバイオインフォマティクスの進歩は、品質管理プロセスをさらに効率化し、合成DNA製品が臨床や研究用途で求められる厳格な基準を常に満たすようにしています。例えば、2025年3月、WuXi Biologicsは、組換えタンパク質とプラスミドDNAの生産を向上させるための独自の大腸菌発現システム「EffiX」を発売しました。このプラットフォームは、非モノクローナル抗体(非mAb)組換えタンパク質で15 g/Lを超える滴度、プラスミドDNAで1 g/Lを超える滴度を実現しています。EffiXは高収率、安定性、スケーラビリティを提供し、多様なバイオロジクスモダリティの効率的な開発と製造を支援します。自動化と先進技術の継続的な採用は、複雑で高品質なDNA配列の大量生産を可能にすることで、市場構造を転換しています。この進化は研究開発を加速させるとともに、合成生物学、パーソナライズド医療、産業バイオテクノロジーの新たな分野を開拓し、市場成長を促進しています。

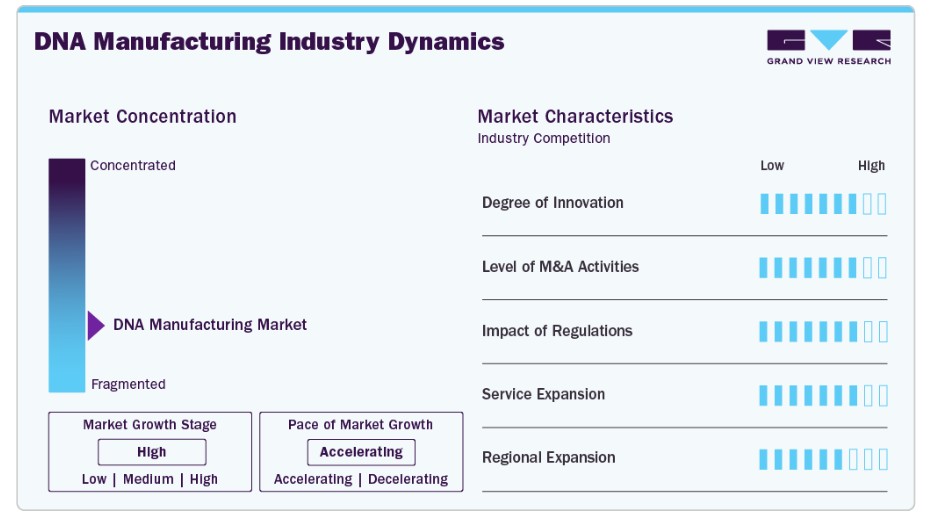

市場集中度と特徴

DNA製造市場は、合成技術、自動化、AI統合の進展により高いイノベーションを特徴としています。シリコンベースや酵素を用いたDNA合成などの革新は、より高速でスケーラブルかつ環境持続可能な生産を可能にしました。自動化とAIツールはシーケンス精度を向上させ、ターンアラウンド時間を短縮し、長くて複雑なDNA合成の革新は、遺伝子療法、合成生物学、バイオテクノロジーにおける応用範囲を拡大しています。

例えば、2025年5月、研究者は細胞フリーDNA合成が次世代mRNA療法の加速に持つ変革的な可能性を強調しました。AI駆動の配列設計と高速・スケーラブルな合成プラットフォームを統合することで、研究者は多様な応用(ワクチン、がん治療、遺伝子編集など)向けにmRNA配列を迅速に生成・最適化できるようになりました。高度な合成技術とAI最適化の組み合わせは、遺伝医学の風景を革命的に変革し、より効果的でアクセス可能な治療ソリューションを実現する可能性があります。パーソナライズド医療と遺伝子工学の需要が高まる中、これらのイノベーションはDNA製造を、より迅速でスマートかつグローバルにアクセス可能な産業へと変革しています。

DNA製造市場は、業界の急速な成長、技術革新、遺伝子療法とパーソナライズド医療の需要増加を背景に、中程度から高いM&A活動が活発化しています。例えば、2025年3月、Integrated DNA Technologies(IDT)とElegenは、長鎖DNA合成能力の強化を目的とした提携を発表しました。この提携により、エレゲンのENFINIAプラスミドDNAサービスが導入され、5~15 kbの次世代シーケンシング(NGS)検証済みクローン遺伝子の迅速な提供が可能になります。これらの合併は、技術能力の強化、サービス範囲の拡大、急速に変化するグローバルなDNA製造業界における競争力強化を目指す企業の統合傾向を反映しています。

規制はDNA製造市場に重大な二重の影響を及ぼしています。FDAやEMAなどの規制機関の厳格なガイドラインは、特に遺伝子治療や診断などの臨床応用において、安全性、品質、倫理基準を確保するため、コスト増加や市場投入の遅延を引き起こす可能性があります。明確な規制枠組みと支援政策、例えば迅速承認や官民連携は、イノベーションと商業的成長を促進します。さらに、バイオセキュリティや遺伝子データプライバシーに関する新興規制は、DNAの合成と利用方法にグローバルな影響を与え、コンプライアンスの課題となりつつも、信頼と長期的な市場安定の要因となっています。

DNA製造は、医療、バイオテクノロジー、合成生物学分野での需要拡大に対応するため、製品ラインナップの継続的な拡大を通じて大きな勢いを獲得しています。

製造企業は、遺伝子合成の基本から脱却し、カスタムオリゴヌクレオチド、プラスミドDNA、遺伝子ライブラリ、CRISPRコンポーネントの提供に拡大し、遺伝子療法、診断、ワクチン開発など多様な応用を支援しています。例えば、2025年5月、Oligo Factoryは低規模オリゴヌクレオチド合成プラットフォームを導入しました。この拡張により、25mgから製造可能な小規模なGMP対応カスタムヌクレオチドの生産が可能になりました。

この取り組みは、早期段階の治療、診断、ライフサイエンス応用におけるアクセス性を向上させ、迅速なプロトタイピングを可能にし、新規オリゴヌクレオチドベースのソリューションの開発を加速することを目的としています。このような拡張は、研究と商業部門の両方で市場競争力を強化し、新たな収益源を開拓します。

地域展開はDNA製造市場の主要な成長戦略であり、北米と欧州が、確立されたバイオテクノロジーインフラと有利な規制環境を背景にリードしています。アジア太平洋地域は、政府投資とゲノミクス・パーソナライズド医療の需要拡大を背景に、急速に主要な拠点として台頭しています。企業は地域製造拠点の設立、パートナーシップの形成、流通ネットワークの強化を通じてグローバル展開を拡大し、アクセス性の向上と納期短縮を図っています。この地理的多様化により、企業はローカル市場への対応力を強化し、サプライチェーンの最適化を実現し、グローバルなDNA製造製品需要の拡大を活かすことができます。

タイプ別分析

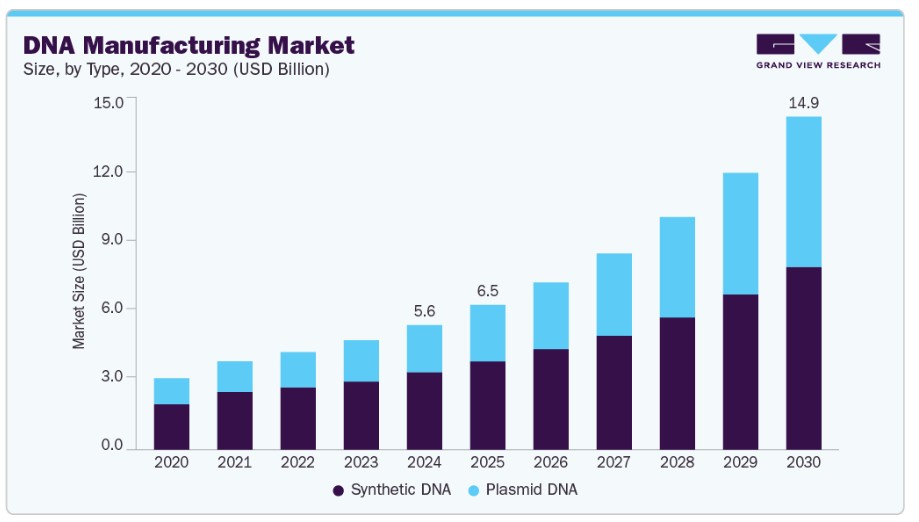

合成DNAセグメントは、2024年に市場最大の売上高シェアを占めました。これは、遺伝子編集、合成生物学、診断、パーソナライズド医療における応用拡大が要因です。化学合成と酵素法は、合成DNAの生産における長さ、精度、スケーラビリティを向上させ、複雑な構造のアクセス性を高めています。例えば、2024年12月、研究者は1,728塩基対の長さの遺伝子を直接合成する重要なマイルストーンを達成しました。この突破口は、滑らかなガラス表面とCatching-by-Polymerization(CBP)法という新たなアプローチを活用しました。自動合成装置上で800塩基対の緑色蛍光タンパク質遺伝子と1,728塩基対のΦ29 DNAポリメラーゼ遺伝子の合成に成功したことは、化学的遺伝子合成における重要な進展を示しています。企業は、多様なエンドユーザーのニーズに対応するため、合成速度の向上、コスト削減、自動化の統合に多額の投資を行っており、これによりイノベーションと市場成長が促進されています。

プラスミドDNA製造市場は、遺伝子療法とDNAワクチンにおける重要な役割から、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。生産技術の発展、戦略的パートナーシップ、遺伝性疾患の増加は、革新的な治療法の開発を必要としています。例えば、2024年6月、Thermo Fisher Scientificは、唯一の完全自動化マキシスケールプラスミドDNA(pDNA)精製システムであるThermo Scientific KingFisher PlasmidPro Maxi Processorを発売しました。このシステムは、手動のカラム準備、遠心分離、ピペッティングを省略することで、精製プロセスを効率化します。PlasmidProシステムは、新鮮な一晩培養液100~150mLを処理し、約75分で最大1.5mgの高純度プラスミドDNAを回収可能です。

グレードインサイト

GMPグレードDNA製造は2024年に最大の売上シェアを占め、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。GMPグレードのプラスミドに適用される厳格な品質基準と規制要件は、臨床応用における安全性、一貫性、規制遵守を確保するために不可欠です。これにより、臨床試験や治療応用におけるGMPグレードのプラスミドDNAの需要が拡大しています。Eurogentecなどの主要企業は、グラムからキログラムまでの製造能力を有するスケーラブルなGMPグレードのプラスミド製造サービスを提供しています。

例えば、2025年4月、契約開発製造組織(CDMO)のProBio Inc.は、Hopewell施設でGMPプラズミドDNA製造サービスの開始を発表しました。このサービスは、細胞バンクからバッチリリースまでをわずか3ヶ月で完了し、業界の標準的なスケジュールを大幅に短縮します。同社はFDA検査済みの施設と独自の精製技術を採用しています。先進療法の需要が継続的に増加する中、GMPグレードDNAセグメントは、技術革新、規制支援、遺伝性疾患の増加による革新的な治療法への需要拡大を背景に、DNA製造市場における主導的な地位を維持すると予想されています。

研究開発(R&D)グレードDNA製造は、基礎研究、薬物発見、早期段階の治療開発における不可欠な役割から、予測期間中に著しい年平均成長率(CAGR)で成長すると見込まれています。標準的な実験室条件下で製造される研究開発用プラスミドは、ウイルスベクター開発やDNAワクチン研究などの基礎研究用途向けに最適化されています。研究開発用DNA製造の需要増加は、研究や医薬品開発における高品質な材料の需要拡大に起因しています。製造施設とグレードの向上は、研究開発用DNA製造の採用率を促進すると予想されます。

アプリケーションインサイト

細胞療法と遺伝子療法(CGT)セグメントは、2024年に市場最大の売上高シェアを占めました。これは、がん、遺伝性疾患、希少疾患の先進的療法開発におけるその重要な役割に起因しています。このセグメントは、ウイルスベクター、遺伝子編集ツール、治療用構築物の製造に、プラスミドや合成DNAなどの高品質なDNA製品に大きく依存しています。例えば、2023年6月、GenScript ProBioとComprehensive Cell Solutions(CCS)は、細胞・遺伝子療法(CGT)の開発と製造を推進するための戦略的提携を結んだ。GenScript ProBioは、CCSの臨床細胞療法製造、骨髄移植サービス、血液関連製品へのアクセスに関する専門知識を活用する。一方、CCSはGenScript ProBioのプラスミド、ウイルスベクター、ワクチン、mRNAの開発・製造能力を活用します。この提携は、CGTのサプライチェーンを効率化し、開発から臨床・商業供給までのプロセスを加速することを目的とし、最終的に患者アウトカムの向上を目指します。製造の複雑さ、規制要件、継続的なイノベーション、臨床承認の拡大といった課題が、このセグメントの強い成長を後押しし、DNA製造市場における重要なドライバーとなっています。

オリゴヌクレオチドベースの医薬品セグメントは、予測期間中に最も高い年平均成長率(CAGR)20.9%で成長すると予測されています。これは、遺伝子発現を調節するために短いDNAまたはRNA配列を利用する療法の開発が進展しているためです。カスタムメイドで高純度のオリゴヌクレオチドに対する高い需要が、製造技術の進歩を促進し、スケーラブルでコスト効果の高い生産を可能にしています。精密医療とRNAベースの治療法が進化する中、オリゴヌクレオチドベースの医薬品はDNA製造におけるイノベーションを継続的に牽引しています。

最終用途別動向

製薬とバイオテクノロジーは、2024年に48.68%の最大の売上高シェアを占め、DNA製造市場を主導しています。これらの企業は、医薬品開発、遺伝子治療開発、ワクチン製造、合成生物学応用などにおいて、合成DNA、プラスミドDNA、オリゴヌクレオチドに依存しています。パーソナライズド医療、CRISPRなどの遺伝子編集技術、新規バイオロジクスへの注目が高まる中、高品質でスケーラブルなDNA製造ソリューションの需要が拡大しています。製薬とバイオテクノロジー企業は、パイプラインの拡大と革新を継続し、高度なDNA製造製品・サービスの需要を増加させています。

契約研究機関(CRO)セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。複雑なDNA製造プロセスをCROにアウトソーシングする傾向の増加により、企業はコスト削減、開発期間の短縮、専門知識と先進技術へのアクセスが可能になります。パーソナライズド医療と革新的な療法の需要拡大は、CROの関与をさらに促進し、DNA製造サプライチェーンにおける効率性とスケーラビリティの向上に不可欠なパートナーとしての役割を強化しています。

地域別動向

北米のDNA製造市場は、2024年に46.23%の最大の売上高シェアを占め、グローバル市場を支配しています。これは、堅固なバイオテクノロジーインフラ、強力な学術研究機関、高度な医療システムに支えられています。遺伝子療法、精密医療、最先端のバイオテクノロジー研究に対する高い需要が、DNA製造市場の成長に大きく貢献しています。主要なバイオテクノロジー企業の存在、ゲノム研究に対する政府の支援、有利な規制枠組みが、この地域をDNA製造のグローバルリーダーに位置付けています。さらに、mRNAベースのワクチンと遺伝子治療の開発が進展していることから、合成DNAとプラスミドDNAの需要が拡大し、北米は市場における主要地域として位置付けられています。

U.ScDNA製造市場動向

米国DNA製造市場は、バイオテクノロジーイノベーションにおけるリーダーシップとゲノム研究・療法への大規模な投資により、依然として最大規模を維持しています。例えば、2024年7月、Charles RiverはAVantgardeの遺伝子療法プログラム向けにプラスミド製造を実施し、同社の米国展開を支援するため、高度なウイルスベクター製造能力を提供しました。パーソナライズド医療、遺伝子編集技術、細胞・遺伝子療法の台頭は、高品質なDNA製品に対する持続的な需要を生み出しています。FDAの遺伝子療法に対する規制支援と臨床試験の拡大は、DNA製造サービスの需要を加速させています。さらに、同国の確立された医療システムと数多くのバイオテクノロジー拠点は、高度なDNA製造技術に対する継続的な需要を確保しています。

欧州DNA製造市場動向

欧州のDNA製造市場は、医薬品とバイオテクノロジー部門の継続的な成長を背景に、グローバル市場で大きな売上シェアを占めています。例えば、2023年3月、Catalentはベルギーのゴセリにある欧州卓越センターに、臨床用および商業用アプリケーション向けのCGMP規格のpDNA製造を目的とした、12,000平方フィートを超える複数のクリーンルームを備えた最先端の商業規模のプラスミドDNA(pDNA)製造施設をオープンしました。さらに、この地域は欧州医薬品庁(EMA)が遺伝子治療の承認を支援する有利な規制環境を享受しています。遺伝性疾患、がん、希少疾患の増加は、遺伝子治療と合成DNA製品の需要を後押ししています。

イギリスは、フランシス・クリック研究所をはじめとする世界有数の研究機関を擁し、CRISPRなどの遺伝子編集技術でリーダーシップを発揮しています。イギリス政府は、バイオテクノロジー分野の強化を目的とした「ライフサイエンス産業戦略」など、DNA製造を含むバイオテクノロジー分野の支援策を導入しています。例えば、2025年4月、4basebioはイギリスの医薬品規制庁(MHRA)からGMP認証を取得し、臨床試験用のGMP規格合成DNAの製造・供給が可能になりました。特に細胞療法、遺伝子療法、mRNAワクチン分野での需要が高まっています。個人化医療とがん治療への注目が高まる中、DNAベースの療法と遺伝子合成の需要は継続的に増加しており、イギリスはDNA製造の重要な市場となっています。

ドイツのDNA製造市場は、同国の医薬品製造とバイオテクノロジー研究への強い注力により、著しい成長を遂げています。同国は先進的なインフラ、高度な技術を持つ人材、学術界と産業の緊密な連携を強みとしています。この協業環境が、高品質な合成DNAの需要を後押ししています。例えば、2024年1月、エレゲンはGSKとの提携およびライセンス契約を発表し、GSKのワクチンと医薬品にエレゲンの細胞フリーDNA製造グレードを活用することになりました。このグレードは、mRNA、細胞、遺伝子療法において大幅な時間とコストの削減を実現する、高複雑度でクローン品質の線状DNAを迅速に提供します。さらに、欧州医薬品庁(EMA)の支援を受けるドイツの規制環境は、遺伝子ベースの治療法の承認のための安定した枠組みを提供し、臨床応用におけるプラスミドおよび合成DNA製品の需要を後押ししています。

アジア太平洋地域DNA製造市場動向

アジア太平洋地域のDNA製造市場は、予測期間中にDNA製造市場で最も高い年平均成長率(CAGR)19.03%で成長すると予測されています。これは、中国、日本、インドなどの国で拡大する製薬業界とバイオテクノロジー業界が主な要因です。同地域におけるパーソナライズド医療、遺伝子療法、ワクチン開発への注目が高まっていることが、DNA製造ソリューションの需要を増加させています。さらに、細胞療法と遺伝子療法の採用拡大と、バイオテクノロジー革新に対する政府の強力な支援が、DNA製造業界の需要をさらに加速させる見込みです。

中国DNA製造市場は、ゲノミクスとバイオテクノロジー研究への政府の多額の投資を背景に、アジア太平洋地域で最大の市場の一つとなっています。中国政府の遺伝子療法開発支援と高齢化に伴う医療ニーズの増加が、遺伝子療法応用向けの合成DNAとプラスミドDNAの需要を加速させています。例えば、2025年5月、復旦大学の研究者は、国内開発のCS-101 DNAベース編集療法を用いて小児の地中海貧血を治癒に導き、中国における重度血液疾患向けの遺伝子療法の進展に貢献しました。さらに、同国のバイオテクノロジーエコシステムは、「Made in China 2025」計画などのイニシアチブにより支援され、研究と商業用途向けのハイクオリティなDNA製造ソリューションの需要を継続的に牽引しています。

日本のDNA製造市場は急速に成長しており、特に再生医療、遺伝子療法、細胞療法の分野で顕著です。同国の規制環境は、遺伝子療法の継続的な開発と承認を支援しており、DNA製造市場の拡大を後押しする重要な役割を果たしています。例えば、2023年12月、SynplogenとGinkgo Bioworksは、日本におけるDNA製造と遺伝子療法プラットフォームサービスの加速を目的とした非拘束的な覚書に署名しました。この協力関係は、日本のバイオテクノロジーエコシステムを強化することを目指しています。さらに、日本の先進的な研究インフラと学術界と産業の強い連携が、市場需要を後押ししています。

中東およびアフリカの DNA 製造市場の動向

中東およびアフリカの DNA 製造市場は、医療インフラ、バイオテクノロジー研究、医療の進歩への投資の増加により、DNA 製造の需要が拡大しています。アラブ首長国連邦(UAE)、サウジアラビア、クウェートなどの国々は、遺伝子治療や個別化医療に重点を置き、医療の革新において大きな進歩を遂げています。さらに、mRNA ベースのワクチンを含むワクチンの需要が、MEA 地域の DNA 製造市場をさらに拡大しています。

例えば、2025年2月、アフリカのEVA Pharma、フランスのDNA Script、ベルギーのQuantum Biosciencesは、カイロで、年間1億回分のRNAベースのワクチンを製造することを目標とした、エンドツーエンドのmRNA生産プラットフォームの開発に関する覚書を締結しました。この協力関係は、DNA合成、mRNA技術、ワクチン開発、GMP製造の専門知識を組み合わせ、アフリカと中東におけるワクチン製造の強化と地域的な保健安全保障の向上を目指しています。このプロジェクトは、アフリカCDCの現地ワクチン製造目標とエジプトのワクチン製造ハブ化を目指す野心を支援し、市場成長をさらに促進します。

クウェートのDNA製造市場は、医療セクターの成長と医療研究への投資を背景に、着実な成長が見込まれています。同国は医療成果の向上と経済多角化に注力しており、高度なバイオテクノロジーへの関心が高まっています。精密医療や遺伝子治療の需要が増加する中、合成DNAやプラスミドなどの高品質なDNA製品の需要も拡大しています。さらに、クウェートが国際的なバイオテクノロジー企業や研究機関との協力を進めることで、同国のDNA製造ソリューションへの需要がさらに高まると予想されます。

主要なDNA製造企業動向

DNA製造市場は、強力な製品ポートフォリオ、戦略的な提携、継続的な研究開発投資を武器に、複数の主要企業が支配的な地位を占めています。チャールズ・リバー・ラボラトリーズ、VGXI, Inc.、ダナハー(アルデブロン)、サーモフィッシャーサイエンティフィックなどの主要企業は、包括的なサービス提供、高度な製造能力、グローバルな展開により、大きな市場シェアを維持しています。

ロンザ、チャールズ・リバー・ラボラトリーズ、サーモフィッシャーサイエンティフィック、VGXI, Inc.などの主要企業は、高度な技術力、エンドツーエンドのサービス提供、戦略的な成長イニシアチブを組み合わせることで、市場をリードし続けています。これらの企業は、遺伝子治療、ワクチン、細胞療法などに使用される高品質なプラスミドDNAやその他の遺伝物質の需要増加に対応することで、DNA製造市場におけるリーダーシップを確立しています。

GenScript、Catalent、Wuxi AppTecなどの企業は、戦略的な投資、施設拡張、買収を通じて、DNA製造市場での存在感を拡大しています。

新興企業であるStandard

Charles River Laboratories、VGXI, Inc.、Lonzaなどの企業は、バイオテクノロジーと製薬業界向けに高度な契約開発製造サービス(CDMO)を提供することで、市場を牽引しています。これらの組織は、前臨床研究とプロセス開発から臨床規模および商業規模の製造まで、包括的なソリューションを提供し、遺伝子療法、ワクチン、その他のバイオ医薬品開発の加速に重要な役割を果たしています。

DNA製造市場は、確立された専門知識とスタートアップのイノベーションがダイナミックに融合する局面を迎えています。合併・買収(M&A)、戦略的提携、画期的な製品開発の増加が、業界全体の競争を激化させています。科学的厳格さと消費者志向のトレンドを統合する企業が、この急速に変化する分野で持続的な価値創造を実現する立場にあります。精密医療ソリューションの需要が継続的に拡大する中、市場はアクセス性、手頃な価格、倫理的な調達へのコミットメントが、将来の市場構造を形作る重要な要因となるでしょう。

主要なDNA製造企業:

以下の企業は、DNA製造市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Charles River Laboratories

- VGXI, Inc.

- Danaher (Aldevron)

- Thermo Fisher Scientific

- Lonza

- GenScript

- Catalent

- Wuxi AppTec

- Kaneka Corp.

- Eurofins Genomics

最近の動向

- 2025年5月、核酸ベースの治療薬に特化したCDMOであるVGXI, Inc.は、テキサス州コンローの施設でFDAの検査を成功裏に完了しました。このマイルストーンにより、同社のお客様は遺伝子療法やmRNAワクチンに使用されるプラスミドDNAに関する生物製剤承認申請(BLA)を提出できるようになり、VGXIのスケールアップ可能な高純度プラスミドDNA製造におけるリーダーシップが強化されました。

- 2025年1月、CatalentはGalapagos NVと提携し、再発/難治性非ホジキンリンパ腫を対象としたCAR-T療法の候補薬GLPG5101の分散型製造を支援します。この提携は、製造を治療センターに近づけることで物流の障壁を軽減し、患者へのアクセスを改善することを目的としています。Galapagosのプラットフォームは、中央静脈から静脈までの平均7日間の時間で新鮮な幹細胞様細胞療法を投与可能にし、凍結保存やブリッジ療法を回避します。

- 2024年9月、Eurofins Genomics USはケンタッキー州ルイビルに、高品質な合成DNAおよびRNAの需要増加に対応するため、GMP認証を取得したオリゴヌクレオチド製造施設を新設しました。RUO(研究用)とGMP製造ラインを分離することで、規制遵守を確保し、交差汚染を防止します。高度な自動化により、効率性、純度、追跡可能性が向上し、特にNGSアプリケーションにおいて生産能力をほぼ倍増し、リードタイムを短縮しています。

グローバルDNA製造市場レポートのセグメンテーション

本レポートは、2018年から2030年までのグローバル、地域、国別の売上高成長を予測し、各サブセグメントの最新動向を分析しています。Grand View Researchは、グローバルDNA製造市場をタイプ、グレード、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています。

タイプ別見通し(売上高、百万ドル、2018年~2030年)

- プラスミドDNA

- 合成DNA

- 遺伝子合成

- オリゴヌクレオチド合成

グレード別見通し(売上高、百万ドル、2018年~2030年)

- GMPグレード

- 研究開発グレード

用途別見通し(売上高、百万ドル、2018年~2030年)

- 細胞・遺伝子療法

- ワクチン

- オリゴヌクレオチドベースの医薬品

- その他

最終用途別見通し(売上高、百万ドル、2018年 – 2030年)

- 製薬およびバイオテクノロジー企業

- 学術・研究機関

- 契約研究機関

地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダメキシコ欧州英国ドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋日本中国インド韓国オーストラリアタイラテンアメリカブラジルアルゼンチン中東・アフリカ南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.2.1. タイプセグメント

1.2.2. グレードセグメント

1.2.3. アプリケーションセグメント

1.2.4. エンドユーザーセグメント

1.3. 情報分析

1.4. 市場形成とデータ可視化

1.5. データ検証と公開

1.6. 情報収集

1.6.1. プライマリリサーチ

1.7. 情報またはデータ分析

1.8. 市場形成と検証

1.9. 市場モデル

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント概要

2.3. 競合状況概要

第3章 市場変数、トレンド、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約要因分析

3.3. DNA製造市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTEL分析

3.3.3. COVID-19影響分析

第4章. DNA製造市場:タイプ別事業分析

4.1. タイプセグメントダッシュボード

4.2. グローバルDNA製造市場タイプ動向分析

4.3. グローバルDNA製造市場規模とトレンド分析(タイプ別、2018年~2030年)(百万ドル)

4.4. プラスミドDNA

4.4.1. グローバルプラスミドDNA市場(2018年~2030年) (百万米ドル)

4.5. 合成DNA

4.5.1. グローバル合成DNA市場、2018年~2030年(百万米ドル)

4.5.1.1. 遺伝子合成

4.5.1.1.1. グローバル遺伝子合成市場、2018年~2030年(百万ドル)

4.5.1.2. オリゴヌクレオチド合成

4.5.1.2.1. グローバルオリゴヌクレオチド合成市場、2018年~2030年(百万ドル)

第5章 DNA製造市場:グレード別事業分析

5.1. グレードセグメントダッシュボード

5.2. グローバルDNA製造市場グレード動向分析

5.3. グローバルDNA製造市場規模と動向分析(グレード別)、2018年から2030年(百万米ドル)

5.4. GMPグレード

5.4.1. グローバルGMPグレード市場、2018年~2030年(百万ドル)

5.5. R&Dグレード

5.5.1. グローバルR&Dグレード市場、2018年~2030年 (百万米ドル)

第6章 DNA製造市場:アプリケーション別ビジネス分析

6.1. アプリケーションセグメントダッシュボード

6.2. グローバルDNA製造市場アプリケーション動向分析

6.3. グローバルDNA製造市場規模と動向分析(アプリケーション別)、2018年から2030年(百万米ドル)

6.4. 細胞・遺伝子療法

6.4.1. グローバル細胞・遺伝子療法市場、2018年~2030年(百万米ドル)

6.5. ワクチン

6.5.1. グローバルワクチン市場、2018年~2030年(百万米ドル)

6.6. オリゴヌクレオチドベースの医薬品

6.6.1. グローバルオリゴヌクレオチドベース医薬品市場、2018年~2030年(百万米ドル)

6.7. その他

6.7.1. グローバルその他市場、2018年~2030年(百万米ドル)

第7章 DNA製造市場:最終用途別事業分析

7.1. 最終用途セグメントダッシュボード

7.2. グローバルDNA製造市場最終用途動向分析

7.3. グローバルDNA製造市場規模と動向分析(最終用途別)、2018年~2030年(百万ドル)

7.4. 製薬およびバイオテクノロジー企業

7.4.1. グローバル製薬およびバイオテクノロジー企業デバイス市場、2018年~2030年 (USD百万)

7.5. 学術・研究機関

7.5.1. グローバル学術・研究機関市場、2018年~2030年(USD百万)

7.6. 契約研究機関

7.6.1. グローバル契約研究機関市場、2018年~2030年(USD百万)

第8章. 地域別DNA製造市場:地域別推定値とトレンド分析

8.1. 北米

8.1.1. 北米市場推定値と予測 2018 – 2030(百万ドル)

8.1.2. 米国

8.1.2.1. 主要国の動向

8.1.2.2. 競争状況

8.1.2.3. 規制枠組み

8.1.2.4. 対象疾患の有病率

8.1.2.5. 米国市場推定値と予測 2018 – 2030(USD百万)

8.1.3. カナダ

8.1.3.1. 主要な国別動向

8.1.3.2. 競争状況

8.1.3.3. 規制枠組み

8.1.3.4. 対象疾患の有病率

8.1.3.5. カナダ市場の見積もりおよび予測 2018 – 2030(USD 百万)

8.1.4. メキシコ

8.1.4.1. 主要な国別動向

8.1.4.2. 競争状況

8.1.4.3. 規制枠組み

8.1.4.4. 対象疾患の有病率

8.1.4.5. メキシコ市場の見積もりおよび予測 2018 – 2030(USD 百万)

8.2. ヨーロッパ

8.2.1. ヨーロッパ市場の見積もりおよび予測 2018 – 2030(USD 百万)

8.2.2. イギリス

8.2.2.1. 主要国の動向

8.2.2.2. 競争状況

8.2.2.3. 規制枠組み

8.2.2.4. 対象疾患の有病率

8.2.2.5. イギリス市場の見積もりおよび予測 2018 – 2030(百万ドル)

8.2.3. ドイツ

8.2.3.1. 主要な国別動向

8.2.3.2. 競争状況

8.2.3.3. 規制枠組み

8.2.3.4. 対象疾患の有病率

8.2.3.5. ドイツ市場の見積もりおよび予測 2018 – 2030(百万米ドル)

8.2.4. フランス

8.2.4.1. 主要な国別動向

8.2.4.2. 競争状況

8.2.4.3. 規制枠組み

8.2.4.4. 対象疾患の有病率

8.2.4.5. フランス市場の見積もりおよび予測 2018 – 2030(百万米ドル)

8.2.5. イタリア

8.2.5.1. 主要な国別動向

8.2.5.2. 競争状況

8.2.5.3. 規制枠組み

8.2.5.4. 対象疾患の有病率

8.2.5.5. イタリア市場の見積もりおよび予測 2018 – 2030 (USD百万)

8.2.6. スペイン

8.2.6.1. 主要な国別動向

8.2.6.2. 競争状況

8.2.6.3. 規制枠組み

8.2.6.4. 対象疾患の有病率

8.2.6.5. スペイン市場規模推計と予測 2018 – 2030 (USD百万)

8.2.7. ノルウェー

8.2.7.1. 主要な国別動向

8.2.7.2. 競争状況

8.2.7.3. 規制枠組み

8.2.7.4. 対象疾患の有病率

8.2.7.5. ノルウェー市場の見積もりおよび予測 2018 – 2030(百万米ドル)

8.2.8. スウェーデン

8.2.8.1. 主要な国別動向

8.2.8.2. 競争状況

8.2.8.3. 規制枠組み

8.2.8.4. 対象疾患の有病率

8.2.8.5. スウェーデン市場の見積もりおよび予測 2018 – 2030(百万ドル)

8.2.9. デンマーク

8.2.9.1. 主要な国別動向

8.2.9.2. 競争状況

8.2.9.3. 規制枠組み

8.2.9.4. 対象疾患の有病率

8.2.9.5. デンマーク市場の見積もりおよび予測 2018 – 2030(USD百万)

8.3. アジア太平洋

8.3.1. アジア太平洋市場の見積もりおよび予測 2018 – 2030 (USD百万)

8.3.2. 日本

8.3.2.1. 主要国の動向

8.3.2.2. 競争状況

8.3.2.3. 規制枠組み

8.3.2.4. 対象疾患の有病率

8.3.2.5. 日本市場の見積もりおよび予測 2018 – 2030 (USD百万)

8.3.3. 中国

8.3.3.1. 主要国の動向

8.3.3.2. 競争状況

8.3.3.3. 規制枠組み

8.3.3.4. 対象疾患の有病率

8.3.3.5. 中国市場の見積もりおよび予測 2018 – 2030(百万米ドル)

8.3.4. インド

8.3.4.1. 主要国の動向

8.3.4.2. 競争状況

8.3.4.3. 規制枠組み

8.3.4.4. 対象疾患の有病率

8.3.4.5. インド市場の見積もりおよび予測 2018 – 2030 (USD百万)

8.3.5. タイ

8.3.5.1. 主要な国別動向

8.3.5.2. 競争状況

8.3.5.3. 規制枠組み

8.3.5.4. 対象疾患の有病率

8.3.5.5. タイ市場の見積もりおよび予測 2018 – 2030 (USD百万)

8.3.6. 韓国

8.3.6.1. 主要な国別動向

8.3.6.2. 競争状況

8.3.6.3. 規制枠組み

8.3.6.4. 対象疾患の有病率

8.3.6.5. 韓国市場の見積もりおよび予測 2018 – 2030(百万ドル)

8.3.7. オーストラリア

8.3.7.1. 主要な国別動向

8.3.7.2. 競争状況

8.3.7.3. 規制枠組み

8.3.7.4. 対象疾患の有病率

8.3.7.5. オーストラリア市場の見積もりおよび予測 2018 – 2030(百万米ドル)

8.4. ラテンアメリカ

8.4.1. ラテンアメリカ市場の見積もりおよび予測 2018 – 2030(百万米ドル)

8.4.2. ブラジル

8.4.2.1. 主要国の動向

8.4.2.2. 競争状況

8.4.2.3. 規制枠組み

8.4.2.4. 対象疾患の有病率

8.4.2.5. ブラジル市場の見積もりおよび予測 2018 – 2030(百万ドル)

8.4.3. アルゼンチン

8.4.3.1. 主要な国別動向

8.4.3.2. 競争状況

8.4.3.3. 規制枠組み

8.4.3.4. 対象疾患の有病率

8.4.3.5. アルゼンチン市場の見積もりおよび予測 2018 – 2030(USD百万)

8.5. 中東・アフリカ

8.5.1. 中東・アフリカ市場の見積もりおよび予測 2018 – 2030(USD百万)

8.5.2. 南アフリカ

8.5.2.1. 主要国の動向

8.5.2.2. 競争状況

8.5.2.3. 規制枠組み

8.5.2.4. 対象疾患の有病率

8.5.2.5. 南アフリカ市場の見積もりおよび予測 2018 – 2030(USD 百万)

8.5.3. サウジアラビア

8.5.3.1. 主要な国別動向

8.5.3.2. 競争状況

8.5.3.3. 規制枠組み

8.5.3.4. 対象疾患の有病率

8.5.3.5. サウジアラビア市場の見積もりおよび予測 2018 – 2030(米ドル百万)

8.5.4. アラブ首長国連邦

8.5.4.1. 主要な国別動向

8.5.4.2. 競争状況

8.5.4.3. 規制枠組み

8.5.4.4. 対象疾患の有病率

8.5.4.5. アラブ首長国連邦(UAE)市場の見積もりおよび予測 2018 – 2030(百万米ドル)

8.5.5. クウェート

8.5.5.1. 主要な国別動向

8.5.5.2. 競争状況

8.5.5.3. 規制枠組み

8.5.5.4. 対象疾患の有病率

8.5.5.5. クウェート市場の見積もりおよび予測 2018 – 2030(USD 百万)

第9章 競争環境

9.1. 企業分類

9.2. 戦略マッピング

9.3. 企業の市場ポジション分析、2024

9.4. 企業プロファイル/一覧

9.4.1. チャールズ・リバー・ラボラトリーズ

9.4.1.1. 概要

9.4.1.2. 財務実績

9.4.1.3. サービスベンチマーク

9.4.1.4. 戦略的イニシアチブ

9.4.2. VGXI, Inc.

9.4.2.1. 概要

9.4.2.2. 財務実績

9.4.2.3. サービスベンチマーク

9.4.2.4. 戦略的イニシアチブ

9.4.3. Danaher (Aldevron)

9.4.3.1. 概要

9.4.3.2. 財務実績

9.4.3.3. サービスベンチマーク

9.4.3.4. 戦略的イニシアチブ

9.4.4. Thermo Fisher Scientific

9.4.4.1. 概要

9.4.4.2. 財務実績

9.4.4.3. サービスベンチマーク

9.4.4.4. 戦略的イニシアチブ

9.4.5. ロンザ

9.4.5.1. 概要

9.4.5.2. 財務実績

9.4.5.3. サービスベンチマーク

9.4.5.4. 戦略的イニシアチブ

9.4.6. ジェンスクリプト

9.4.6.1. 概要

9.4.6.2. 財務実績

9.4.6.3. サービスベンチマーク

9.4.6.4. 戦略的イニシアチブ

9.4.7. カタレント

9.4.7.1. 概要

9.4.7.2. 財務実績

9.4.7.3. サービスベンチマーク

9.4.7.4. 戦略的イニシアチブ

9.4.8. Wuxi AppTec

9.4.8.1. 概要

9.4.8.2. 財務実績

9.4.8.3. サービスベンチマーク

9.4.8.4. 戦略的イニシアチブ

9.4.9. Kaneka Corp.

9.4.9.1. 概要

9.4.9.2. 財務実績

9.4.9.3. サービスベンチマーク

9.4.9.4. 戦略的イニシアチブ

9.4.10. Eurofins Genomics

9.4.10.1. 概要

9.4.10.2. 財務実績

9.4.10.3. サービスベンチマーク

9.4.10.4. 戦略的イニシアチブ

表一覧

表1 北米DNA製造市場の見積もりおよび予測

表2 北米DNA製造市場の見積もりおよび予測(種類別)、2018年~2030年(百万ドル)

表3 北米DNA製造市場の見積もりおよび予測(グレード別)、2018年~2030年 (USD 百万)

表4 北米DNA製造市場の見積もりおよび予測、用途別、2018年~2030年 (USD 百万)

表5 北米DNA製造市場の見積もりおよび予測、最終用途別、2018年~2030年 (USD 百万)

表6 米国DNA製造市場規模推計と予測(種類別)、2018年~2030年(百万ドル)

表7 米国DNA製造市場規模推計と予測(グレード別)、2018年~2030年(百万ドル)

表8 米国DNA製造市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表9 米国DNA製造市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)

表10 カナダDNA製造市場規模推計と予測(種類別)、2018年~2030年(百万ドル)

表11 カナダDNA製造市場規模推計と予測(グレード別)、2018年~2030年(百万ドル)

表12 カナダDNA製造市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表13 カナダDNA製造市場規模推計と予測(最終用途別)、2018年~2030年 (USD 百万)

表14 メキシコDNA製造市場規模推計と予測(種類別)、2018年~2030年(USD百万)

表15 メキシコDNA製造市場の見積もりおよび予測(グレード別)、2018年~2030年(百万ドル)

表16 メキシコDNA製造市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

表17 メキシコDNA製造市場の見積もりおよび予測(最終用途別)、2018年~2030年 (USD 百万)

表18 欧州DNA製造市場の見積もりおよび予測

表19 欧州DNA製造市場の見積もりおよび予測、種類別、2018年~2030年(USD 百万)

表20 欧州DNA製造市場の見積もりおよび予測、グレード別、2018年~2030年(USD 百万)

表21 欧州DNA製造市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表22 欧州DNA製造市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)

表23 イギリスDNA製造市場規模推計と予測(種類別)、2018年~2030年(百万ドル)

表24 イギリスDNA製造市場の見積もりおよび予測(グレード別)、2018年~2030年(百万ドル)

表25 イギリスDNA製造市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

表26 イギリスDNA製造市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万ドル)

表27 ドイツのDNA製造市場推定値と予測(種類別)、2018年~2030年(百万ドル)

表28 ドイツのDNA製造市場推定値と予測(グレード別)、2018年~2030年(百万ドル)

表29 ドイツのDNA製造市場推定値と予測(用途別)、2018年~2030年 (百万ドル)

表30 ドイツのDNA製造市場推定値と予測、用途別、2018年~2030年 (百万ドル)

表31 フランスのDNA製造市場推定値と予測、種類別、2018年~2030年 (百万ドル)

表32 フランス DNA製造市場の見積もりおよび予測(グレード別)、2018年~2030年(百万ドル)

表33 フランス DNA製造市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

表34 フランス DNA製造市場の見積もりおよび予測(最終用途別)、2018年~2030年 (USD 百万)

表35 スペインDNA製造市場規模推計と予測(種類別)、2018年~2030年(USD 百万)

表36 スペインDNA製造市場規模推計と予測(グレード別)、2018年~2030年(USD 百万)

表37 スペインDNA製造市場規模推計と予測(用途別)、2018年 – 2030年(米ドル百万)

表38 スペインのDNA製造市場規模推計と予測(用途別)、2018年~2030年(米ドル百万)

表39 イタリアのDNA製造市場規模推計と予測(種類別)、2018年~2030年 (百万ドル)

表40 イタリアのDNA製造市場規模推計と予測(グレード別)、2018年~2030年(百万ドル)

表41 イタリアのDNA製造市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表42 イタリアのDNA製造市場推定値と予測(用途別)、2018年~2030年(百万ドル)

表43 デンマークのDNA製造市場推定値と予測(種類別)、2018年~2030年(百万ドル)

表44 デンマークのDNA製造市場推定値と予測(グレード別)、2018年~2030年 (USD百万)

表45 デンマークのDNA製造市場推定値と予測、用途別、2018年~2030年 (USD百万)

表46 デンマークのDNA製造市場推定値と予測、最終用途別、2018年~2030年 (USD百万)

表47 スウェーデン DNA製造市場規模推計と予測(種類別)、2018年~2030年(USD百万)

表48 スウェーデン DNA製造市場規模推計と予測(グレード別)、2018年~2030年(USD百万)

表49 スウェーデン DNA製造市場規模推計と予測(用途別)、2018年~2030年(USD百万)

表50 スウェーデンDNA製造市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)

表51 ノルウェーDNA製造市場の見積もりおよび予測(種類別)、2018年~2030年(百万米ドル)

表52 ノルウェーDNA製造市場の見積もりおよび予測(グレード別)、2018年 – 2030年(百万米ドル)

表53 ノルウェーのDNA製造市場推定値と予測、用途別、2018年~2030年(百万米ドル)

表54 ノルウェーのDNA製造市場推定値と予測、最終用途別、2018年~2030年(百万米ドル)

表55 アジア太平洋地域のDNA製造市場推定値と予測

表56 アジア太平洋地域DNA製造市場規模推計と予測(種類別)、2018年~2030年(百万ドル)

表57 アジア太平洋地域DNA製造市場規模推計と予測(グレード別)、2018年~2030年(百万ドル)

表58 アジア太平洋地域DNA製造市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表59 アジア太平洋地域DNA製造市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

表60 中国DNA製造市場規模推計と予測(種類別)、2018年~2030年(百万米ドル)

表61 中国DNA製造市場規模推計と予測(グレード別)、2018年~2030年(百万ドル)

表62 中国DNA製造市場規模推計と予測(用途別)、2018年~2030年 (USD百万)

表63 中国DNA製造市場の見積もりおよび予測(用途別)、2018年~2030年(USD百万)

表64 日本DNA製造市場の見積もりおよび予測(種類別)、2018年~2030年 (USD 百万)

表65 日本のDNA製造市場規模推計と予測(グレード別)、2018年~2030年(USD 百万)

表66 日本のDNA製造市場規模推計と予測(用途別)、2018年~2030年(USD 百万)

表67 日本のDNA製造市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表68 インドのDNA製造市場規模推計と予測(種類別)、2018年~2030年(百万ドル)

表69 インドのDNA製造市場規模推計と予測(グレード別)、2018年~2030年(百万ドル)

表70 インドのDNA製造市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表71 インドのDNA製造市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)

表72 韓国DNA製造市場の見積もりおよび予測(種類別)、2018年~2030年(百万ドル)

表73 韓国DNA製造市場の見積もりおよび予測(グレード別)、2018年~2030年(百万ドル)

表74 韓国DNA製造市場の見積もりおよび予測(用途別)、2018年~2030年 (USD百万)

表75 韓国のDNA製造市場規模推計と予測(用途別)、2018年~2030年(USD百万)

表76 オーストラリアのDNA製造市場規模推計と予測(種類別)、2018年~2030年(USD百万)

表77 オーストラリアのDNA製造市場規模推計と予測(グレード別)、2018年~2030年 (USD 百万)

表78 オーストラリアのDNA製造市場推定値と予測、用途別、2018年~2030年 (USD 百万)

表79 オーストラリアのDNA製造市場推定値と予測、最終用途別、2018年~2030年 (USD 百万)

表80 タイのDNA製造市場規模推計と予測(種類別)、2018年~2030年(百万米ドル)

表81 タイのDNA製造市場規模推計と予測(グレード別)、2018年~2030年(百万米ドル)

表82 タイのDNA製造市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表83 タイのDNA製造市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表84 ラテンアメリカDNA製造市場規模推計と予測

表85 ラテンアメリカDNA製造市場規模推計と予測(種類別)、2018年~2030年(百万米ドル)

表86 ラテンアメリカDNA製造市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表87 ラテンアメリカDNA製造市場規模推計と予測(用途別)、2018年~2030年 (USD百万)

表88 ラテンアメリカDNA製造市場の見積もりおよび予測、用途別、2018年~2030年 (USD百万)

表89 ブラジルDNA製造市場の見積もりおよび予測、種類別、2018年~2030年 (USD百万)

表90 ブラジルDNA製造市場の見積もりおよび予測、グレード別、2018年~2030年 (USD 百万)

表91 ブラジルDNA製造市場規模推計と予測(用途別)、2018年~2030年(USD 百万)

表92 ブラジルDNA製造市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

表93 アルゼンチンDNA製造市場の見積もりおよび予測(種類別)、2018年~2030年(百万ドル)

表94 アルゼンチンDNA製造市場の見積もりおよび予測(グレード別)、2018年~2030年 (USD百万)

表95 アルゼンチンDNA製造市場の見積もりおよび予測、用途別、2018年~2030年(USD百万)

表96 アルゼンチンDNA製造市場の見積もりおよび予測、最終用途別、2018年~2030年(USD百万)

表97 MEA DNA製造市場の見積もりおよび予測

表98 MEA DNA製造市場規模推計と予測(種類別)、2018年~2030年(百万米ドル)

表99 MEA DNA製造市場規模推計と予測(グレード別)、2018年~2030年(百万米ドル)

表100 MEA DNA製造市場規模予測(用途別)、2018年~2030年(百万ドル)

表101 MEA DNA製造市場規模予測(最終用途別)、2018年~2030年(百万ドル)

表102 南アフリカ DNA製造市場規模予測(種類別)、2018年~2030年(百万ドル)

表103 南アフリカ DNA製造市場規模推計と予測(グレード別)、2018年~2030年(USD百万)

表104 南アフリカ DNA製造市場規模推計と予測(用途別)、2018年~2030年 (百万米ドル)

表105 南アフリカ DNA製造市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表106 サウジアラビア DNA製造市場規模推計と予測(種類別)、2018年~2030年(百万米ドル)

表107 サウジアラビアのDNA製造市場推定値と予測(グレード別)、2018年~2030年(USD百万ドル)

表108 サウジアラビアのDNA製造市場推定値と予測(用途別)、2018年~2030年(USD百万ドル)

表109 サウジアラビアのDNA製造市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表110 アラブ首長国連邦(UAE)のDNA製造市場規模推計と予測(種類別)、2018年~2030年(百万米ドル)

表111 アラブ首長国連邦(UAE)のDNA製造市場規模推計と予測(グレード別)、2018年~2030年(百万米ドル)

表112 アラブ首長国連邦(UAE)DNA製造市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)

表113 アラブ首長国連邦(UAE)DNA製造市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万米ドル)

表114 クウェートDNA製造市場規模推計と予測(種類別)、2018年~2030年(百万米ドル)

表115 クウェートDNA製造市場規模推計と予測(グレード別)、2018年~2030年(百万米ドル)

表116 クウェートDNA製造市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表117 クウェートDNA製造市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)

図表一覧

図1 市場概要

図2 市場調査プロセス

図3 情報収集

図4 主要な調査手法

図5 市場調査アプローチ

図6 市場動向と展望

図7 市場セグメンテーションと範囲

図8 市場ドライバーの関連性分析(現在の影響と将来の影響)

図9 市場制約の関連性分析(現在の影響と将来の影響)

図10 PESTLE分析

図11 ポーターの5つの力分析

図12 戦略フレームワーク

図13 DNA製造市場:タイプ別見通し 主要なポイント

図14 DNA製造市場:タイプ別動向分析

図15 プラスミドDNA市場、2018年~2030年(百万ドル)

図16 合成DNA市場、2018年~2030年(百万ドル)

図17 遺伝子合成市場、2018年~2030年(百万ドル)

図18 オリゴヌクレオチド合成市場、2018年~2030年(百万ドル)

図19 DNA製造市場:グレード別見通し 主要ポイント

図20 DNA製造市場:グレード別動向分析

図21 GMPグレード市場、2018年~2030年 (百万ドル)

図22 研究開発グレード市場、2018年~2030年 (百万ドル)

図23 DNA製造市場:アプリケーション見通し 主要ポイント

図24 DNA製造市場:アプリケーション動向分析

図25 細胞・遺伝子療法市場、2018年~2030年 (USD百万)

図26 ワクチン市場、2018年~2030年 (USD百万)

図27 オリゴヌクレオチドベースの医薬品市場、2018年~2030年 (USD百万)

図28 その他市場、2018年~2030年 (USD百万)

図29 DNA製造市場:最終用途別見通し 主要ポイント

図30 DNA製造市場:最終用途別動向分析

図31 製薬・バイオテクノロジー企業市場、2018年~2030年(百万ドル)

図32 契約研究機関市場、2018年~2030年 (USD百万)

図33 学術・研究機関市場、2018年~2030年(USD百万)

図34 DNA製造市場、地域別、2018年~2030年(USD百万)

図35 北米DNA製造市場、国別、2018年~2030年(USD百万)

図36 米国DNA製造市場、2018年~2030年(百万ドル)

図37 カナダDNA製造市場、2018年~2030年(百万ドル)

図38 メキシコDNA製造市場、2018年~2030年(百万ドル)

図39 欧州のDNA製造市場(国別)、2018年~2030年(百万ドル)

図40 イギリスのDNA製造市場、2018年~2030年(百万ドル)

図41 ドイツのDNA製造市場、2018年~2030年(百万ドル)

図42 フランスDNA製造市場、2018年~2030年(百万ドル)

図43 イタリアDNA製造市場、2018年~2030年 (USD百万)

図44 スペインのDNA製造市場、2018年~2030年(USD百万)

図45 デンマークのDNA製造市場、2018年~2030年(USD百万)

図46 スウェーデンのDNA製造市場、2018年~2030年(USD百万)

図47 ノルウェーのDNA製造市場、2018年~2030年(百万ドル)

図48 アジア太平洋地域のDNA製造市場、国別、2018年~2030年(百万ドル)

図49 日本のDNA製造市場、2018年~2030年(百万ドル)

図50 中国のDNA製造市場、2018年~2030年(百万ドル)

図51 インドのDNA製造市場、2018年~2030年(百万ドル)

図52 オーストラリアのDNA製造市場、2018年~2030年 (USD百万)

図53 韓国のDNA製造市場、2018年~2030年(USD百万)

図54 タイのDNA製造市場、2018年~2030年(USD百万)

図55 ラテンアメリカ DNA製造市場、国別、2018年~2030年(百万ドル)

図56 ブラジル DNA製造市場、2018年~2030年(百万ドル)

図57 アルゼンチン DNA製造市場、2018年~2030年 (USD百万)

図58 中東・アフリカ DNA製造市場、国別、2018年~2030年(USD百万)

図59 南アフリカ DNA製造市場、2018年~2030年(USD百万)

図60 サウジアラビアのDNA製造市場、2018年~2030年(百万米ドル)

図61 アラブ首長国連邦(UAE)のDNA製造市場、2018年~2030年(百万米ドル)

図62 クウェートのDNA製造市場、2018年~2030年(百万米ドル)

図63 主要企業プロファイル

| ※参考情報 DNA製造とは、人工的にDNA分子を合成するプロセスを指します。この技術は、遺伝子工学や生物学的研究において重要な役割を果たしています。DNA製造にはいくつかの種類があり、それぞれ異なる方法や用途があります。 簡単な合成法としては、化学合成法が一般的です。これは、合成したいDNAのヌクレオチド配列を化学的に組み立てる方法です。化学合成法は、特定の配列を持つ短いDNA断片を迅速に作成することが可能です。特に、オリゴヌクレオチドと呼ばれる短いDNA片の合成に利用されます。この技術により、プライマーやリポザイム、モルフリンなどが製造されることが多いです。 一方、酵素を利用した方法もあります。ポリメラーゼ連鎖反応(PCR)や合成RNAと同様に、DNAポリメラーゼを用いてDNAを増幅したり合成することができます。この方法は、比較的短時間で大量のDNAを生成でき、特に診断技術や研究開発において広く用いられています。 DNA製造の用途は多岐にわたります。医療研究では、遺伝子治療のための治療用DNAの合成や、特定のタンパク質をコーディングする遺伝子の合成が行われています。また、DNAワクチンやmRNAワクチンの開発にも利用されています。これにより、感染症やがんなどに対する新たな治療法が提案されています。 さらに、農業の分野でもDNA製造は重要です。遺伝子組換え作物の開発や、特定の性質を持つ微生物の作成によって、食糧生産の効率化や環境への負担軽減が期待されています。例えば、病虫害に強い作物や、乾燥耐性のある作物の開発が進められています。 また、合成生物学の分野でもDNA製造は不可欠です。細胞や生物システムを設計・構築するための基盤となる技術であり、合成したDNAを使って新たな機能を持つ微生物や細胞を創り出すことが可能です。これにより、バイオ燃料の生産や環境浄化など、持続可能な技術への応用が期待されています。 関連技術としては、次世代シーケンシング(NGS)やCRISPR-Cas9などが挙げられます。NGSは、DNAの配列を大量に、かつ高精度で解析する技術であり、DNA製造の後工程として重要な役割を果たします。一方、CRISPR-Cas9は、特定の遺伝子を標的にして編集する技術で、DNA製造によって得られた遺伝子を改変する際にも使用されます。このように、DNA製造とこれらの関連技術は、現代のバイオテクノロジーにおいて相互に作用しており、医療や環境問題、農業などさまざまな分野での進展を支えています。 最後に、DNA製造の今後の展望について考えると、技術の進化により、より高速で低コストなDNA合成が可能になることが期待されます。また、合成したDNAを用いた新しい生物機能の創出や、早期診断技術、個別化医療の発展が進むことで、人々の生活がさらに豊かになるでしょう。DNA製造は、生物学的研究のみならず、さまざまな産業においても今後の革新を引き起こす重要な技術として、ますます注目され続けることが予想されます。 |