その柔軟性と耐水性により、ダイビング・スーツやグローブ、軍事用機器に最適です。ネオプレン産業における顕著なトレンドは、石油由来の原材料に代わる持続可能なバイオベースの代替品への軸足です。ESG コンプライアンスの義務化と、より環境に優しいソリューションに対するエンドユーザーの嗜好の高まりにより、メーカーはバイオブタジエンのような再生可能な原料への投資を増やしています。同時に、企業は生産サイクル全体のエネルギー効率を最適化し、環境パフォーマンスと事業経済性の両方を高めています。このシフトは、産業における競争力を再定義し、調達戦略や研究開発の方向性に影響を与えています。

推進要因、機会、阻害要因

自動車、電気、建築用途における高性能エラストマーへの需要の急増は、ネオプレン市場の主要な成長触媒です。ネオプレンの優れた耐油性、耐熱性、耐候性、機械的ストレス性は、自動車用ベルト、ガスケット、絶縁部品に不可欠です。世界中の OEM やインフラ開発業者が耐久性と汎用性のある合成ゴムを求める中、ネオプレンの機能的な多様性は、産業の革新とライフサイクル性能の両方を支える中核素材として位置づけられています。

新興国における急速な産業化は、ネオプレンメーカーにとって市場拡大の大きなチャンスです。東南アジア、中南米、アフリカの国々は、ネオプレンの技術特性が高い価値をもたらす産業である輸送、製造ハブ、電力インフラに多額の投資を行っています。さらに、e-モビリティと再生可能エネルギー分野の浸透の高まりは、特にバッテリー絶縁、振動減衰、シーリングシステムなどの新しい応用分野を提供します。

原料価格、特にブタジエンとクロロプレン価格の変動は、ネオプレン産業の安定に重大な障害となります。サプライチェーンの混乱、地政学的な不確実性、環境規制による原料の入手制限により、調達リスクが高まっています。このようなコスト変動は利幅を圧迫するだけでなく、長期的な価格予測不能性をもたらし、メーカーは供給戦略の見直しと投入コスト圧力に対するヘッジを余儀なくされています。

市場の集中度と特徴

ネオプレン市場の成長段階は低く、成長ペースは加速しています。市場はかなりの集中度を示しており、主要企業が市場を支配しています。主な企業は、Denka Company Limited、Guangzhou Huaxing Sports Goods Co. Ltd.、Macro Products, Inc.、ARIAPRENE(Tiong Liong Industrial Co. これらの大手企業は、進化する産業界の需要に対応するため、新製品、新技術、最終用途を導入し、市場内の技術革新を推進しています。

耐油性と耐燃料性に優れたニトリルゴム、耐候性とオゾン耐久性を強化したEPDM、極端な温度性能が重要なシリコーンなど、代替エラストマーの評価が高まっています。熱可塑性エラストマー(TPE)も、射出成形においてリサイクル性とサイクルタイムの短縮を提供することで台頭しており、ポリウレタンは耐荷重用途で高い引張強度を発揮します。このように競争が激化しているため、ネオプレンメーカーは、コスト、性能の一貫性、供給の信頼性といった価値提案をより鮮明にする必要があります。

米国大気浄化法の下での厳しい大気排出基準、特に 2024 年 4 月 9 日の EPA 規則は、90 日以内にクロロプレンの排出量を約 80% 削減することを義務付けており、その他の有害汚染物質については 2 年間の期限を設けているため、ネオプレンのバリューチェーン全体にわたって事業コスト構造とコンプライアンス戦略を再構築しています。同時に、EU REACH によるクロロプレンの発がん性物質カテゴリー 1B への分類は、減量技術への設備投資を促進し、デンカの期限前倒しを求める訴えに代表されるように、法的な挑戦を助長しています。これらの規制措置は、原料調達における逆風と、差別化された低排出ガス生産の機会の両方を生み出しています。

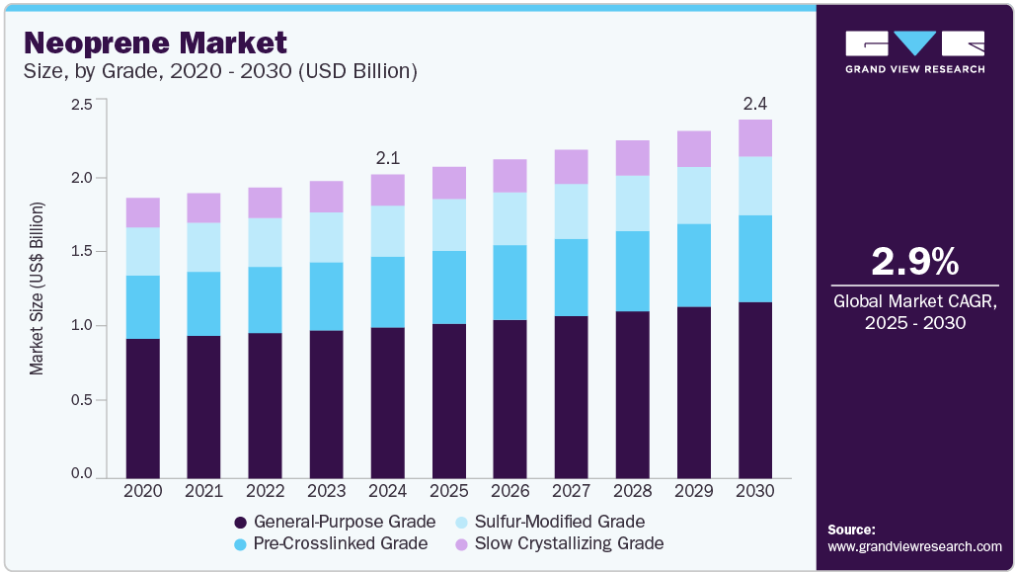

グレードに関する洞察

汎用グレードは、特に自動車や消費財製造など、低~中程度の性能の多様な用途に広く使用されているため、2024年には49.78%の市場シェアを占め、グレードセグメント全体を通じてネオプレン市場を収益の面で支配しています。コスト効率と加工のしやすさから、シール、ホース、ショックアブソーバーなどの部品にこのグレードを採用するOEMが増加しています。加えて、補修用部品に対する改造活動やアフターマーケット需要の高まりが、成熟市場全体の数量成長を強化しています。

架橋前グレードは、一貫性と寸法安定性が重要な押出成形や射出成形工程での採用が増加していることから、予測期間を通じてCAGR 3.53%の大幅な成長が見込まれています。ワイヤー・ケーブル絶縁体や精密ガスケットなどの産業では、ポストキュアを最小限に抑え、流動特性を改善する必要があるため、メーカーはスループットを向上させ、生産サイクル時間を短縮するために予備架橋グレードを好んで使用しています。このセグメントは、高度に自動化された環境で戦略的な関連性を増しています。

用途別洞察

エラストマーはネオプレン産業を支配し、2024年の売上シェアは44.89%でした。このセグメントは、電気自動車(EV)、特に熱、化学物質、振動にさらされる部品における高反発性材料の需要の顕著な増加から利益を得ています。ネオプレンの証明された熱安定性と劣化に対する耐性は、電気自動車のバッテリーケーシング、マウント、熱管理システムに選ばれている主な要因です。EVの普及が世界的に加速する中、エラストマーグレードのネオプレンが次世代モビリティソリューションの素材として選ばれるようになってきています。

接着剤分野は、特にアジア太平洋地域における履物および家具分野でのネオプレンベースの接触接着剤の復活に牽引され、予測期間を通じて 3.38%の大幅な CAGR で成長すると予測されています。製造業者が応力や湿気の下でも効果を維持する強力で迅速な接着剤を求める中、ネオプレンの性能上の利点が商業的関心を再び集めています。また、パンデミック後のサプライチェーンの現地化により、地域で調達される接着剤ソリューションへの需要が高まり、市場への浸透がさらに進んでいます。

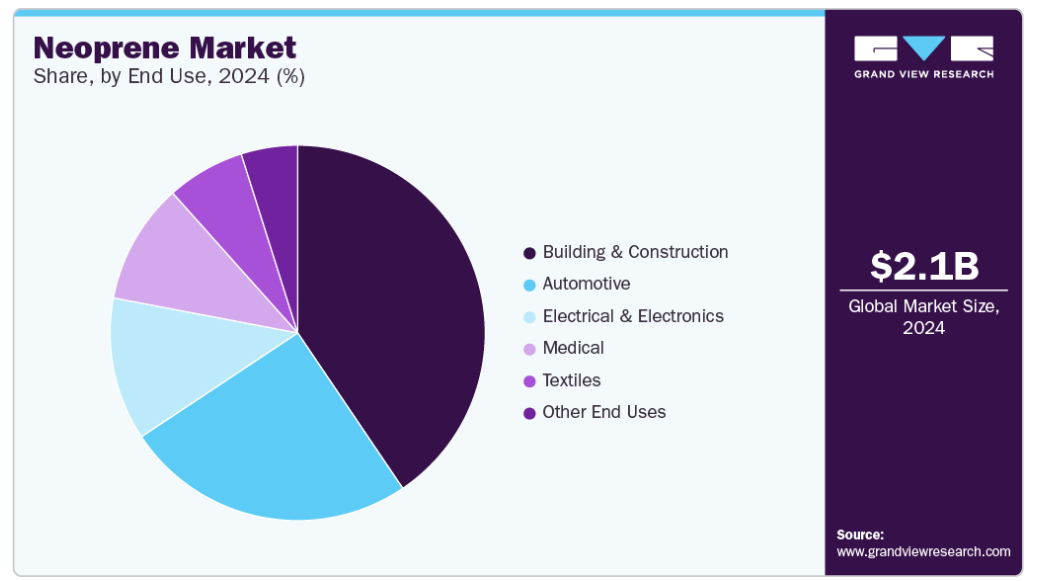

最終用途の洞察

建築・建設がネオプレン市場を支配し、2024年の収益シェアは40.54%。建築・建設産業がエネルギー効率と耐候性に重点を置くようになったことで、伸縮継手、窓用ガスケット、防水膜にネオプレンに対する旺盛な需要が生まれています。家庭用および商業用プロジェクトの両方で断熱と浸水に関する規制が強化されているため、開発業者は耐久性を確保しながらコンプライアンスを満たすためにネオプレンベースの部品を積極的に取り入れています。これは特に北米と中東の都市インフラ整備において顕著です。

医療分野は予測期間中に3.54%の大幅なCAGRを目撃すると予測されています。医療分野では、着用可能な健康器具や整形外科用サポーターにおける非ラテックスの代替品に対するニーズの拡大が、ネオプレンの取り込みを加速しています。天然ゴムに関連するアレルギー反応が、特にリハビリテーション製品や装具において、ネオプレンのような合成の低アレルギー性素材へのシフトを促しています。さらに、圧迫、サポート、通気性を提供するその能力は、病院と在宅介護の両方の治療用途に適しています。

地域別洞察

アジア太平洋地域が世界のネオプレン市場を支配し、2024年には45.74%の最大収益シェアを占めました。東南アジアとインドでのインフラ拡張がネオプレンベースのシールと膜のニーズを高めており、中国の自動車クラスターはベルト、ホース、断熱材を大量に吸収しています。このような建設とモビリティへの投資の合流が、ネオプレンの持続的な普及を促進しています。

中国のネオプレン市場は予測期間中に成長が見込まれます。化学物質の自給自足を目指す中国の戦略的推進力と電気自動車生産の急増が、同国のネオプレン産業の主要な推進力となっています。国内メーカーは、国家インセンティブを活用してクロロプレンとブタジエンの生産能力を増強し、バッテリー絶縁ガスケット、モーターマウント、再生可能エネルギー用シールの原料供給を確保しています。このような政策支援と電気自動車主導の成長により、中国は世界のネオプレン需要の極めて重要な成長エンジンとして位置づけられています。

北米ネオプレン市場動向

北米のネオプレン産業は、堅牢な研究開発エコシステムと、自動車、船舶、電子分野にわたる高性能耐水性繊維の旺盛な最終用途需要に支えられています。カナダの先端素材クラスターと米国のイノベーションハブは、耐久性と加工効率を向上させた次世代のネオプレングレードを継続的に発表しています。このような研究能力と多様な産業用途の相乗効果により、ネオプレンの革新と採用における北米のリーダーシップは確固たるものとなっています。

米国のネオプレン市場動向

2021 年に制定された超党派インフラストラクチャー法では、1 兆 2,000 億米ドルが輸送と回復力プロジェクトに割り当てられました。道路、橋、水道システムに対するこの支出の急増は、伸縮継手、シーリングガスケット、防水膜のネオプレン需要を促進しています。州や地方機関がこれらの資金を投入するにつれ、ネオプレンサプライヤーは建設スケジュールの前倒しをサポートするために生産能力を拡大しています。

ヨーロッパのネオプレン市場動向

ヨーロッパでは、自動車OEMは、2025年3月5日の自動車技術革新と排出削減に関するEU行動計画に準拠するため、持続可能な軽量素材に軸足を移しています。ネオプレンの熱安定性と長寿命により、エンジンマウント、振動ダンパー、シーリングソリューションに理想的な選択肢となり、より厳しいCO₂目標や循環型経済義務に合致しています。その結果、ドイツ、フランス、イギリスの大手メーカーは、性能と規制の両方の基準を満たすためにネオプレンの使用量を拡大しています。

主なネオプレン企業の洞察

ネオプレン市場は競争が激しく、複数の主要企業が市場を支配しています。ネオプレン市場は、複数の主要企業が技術革新と市場成長を牽引している競争環境が特徴です。この分野の主要企業は、その種類の性能、費用対効果、持続可能性を高めるため、研究開発に多額の投資を行っています。

主なネオプレン企業

ネオプレン市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを占めており、産業動向を左右しています。

-

- Denka Company Limited

- Guangzhou Huaxing Sports Goods Co. Ltd.

- Macro Products, Inc.

- ARIAPRENE (Tiong Liong Industrial Co., Ltd)

- Neoprene Craft Hub

- Mueller Sports Medicine

- Ansell

最近の動向

- 2025年1月、世界有数のスポーツ医薬品企業であるミューラー・スポーツ・メディシンは、アスリートや活動的な個人向けにネオプレーンベースの整形外科製品を提供する有名なプロバイダーであるPro Orthopedicブランドを買収したと発表しました。この買収は、製品ポートフォリオを拡大し、プロおよび医薬品スポーツ医学市場におけるプレゼンスを強化するミューラーの戦略の一環です。

- 2023年8月、Ansellは、標準的なネオプレン手袋よりも最大30%薄い手術用手袋を製造するSENSOPRENE技術を発表しました。この技術革新により、ラテックスや化学促進剤によるアレルギーや過敏症に対する耐久性と強力な保護機能を維持しながら、ユーザーはより高い感度と快適性を体験できるようになりました。

世界のネオプレン市場レポートのセグメンテーション

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの数量および収益の成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社はネオプレン市場レポートをグレード、用途、最終用途、地域に基づいてセグメント化しています:

- グレードの展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

- 汎用グレード

- 予備架橋グレード

- 硫黄変性グレード

- 低結晶化グレード

- 用途の展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

- ラテックス

- エラストマー

- 接着剤

- 最終用途の展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

- 建築・建設

- 自動車

- 電気・電子

- 医療

- 繊維

- その他の最終用途

- 地域別展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次種類と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. ネオプレン市場の変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.2. 普及・成長展望マッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加企業の利益率分析

3.3.2. 原材料の動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩のロードマップ(2018年から2030年まで

3.5. サステナビリティ別動向

3.5.1. リサイクルと循環型経済

3.6. 平均価格動向分析、2018~2030年(USD/kg)

3.6.1. 価格に影響を与える主な要因

3.6.2. 需給ギャップ分析

3.7. 規制の枠組み

3.7.1. 政策とインセンティブ計画

3.7.2. 基準とコンプライアンス

3.7.3. 規制影響分析

3.8. 市場ダイナミクス

3.8.1. 市場促進要因分析

3.8.2. 市場阻害要因分析

3.8.3. 産業の課題

3.9. ポーターのファイブフォース分析

3.9.1. サプライヤーパワー

3.9.2. 買い手の力

3.9.3. 代替の脅威

3.9.4. 新規参入の脅威

3.9.5. 競合他社との競争

3.10. PESTEL分析

3.10.1. 政治情勢

3.10.2. 経済情勢

3.10.3. 社会情勢

3.10.4. 技術的景観

3.10.5. 環境的景観

3.10.6. 法的側面

第4章. ネオプレン市場 グレード展望の推定と予測

4.1. ネオプレン市場: グレード動向分析、2024年・2030年

4.1.1. 汎用グレード

4.1.1.1. 市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

4.1.2. 予備架橋グレード

4.1.2.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

4.1.3. 硫黄変性グレード

4.1.3.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

4.1.4. 低結晶化グレード

4.1.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

第5章. ネオプレン市場 用途別展望の推定と予測

5.1. ネオプレン市場: アプリケーション動向分析、2024年・2030年

5.1.1. ラテックス

5.1.1.1. 市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

5.1.2. エラストマー

5.1.2.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

5.1.3. 接着剤

5.1.3.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

第6章. ネオプレン市場 最終用途の展望の推定と予測

6.1. ネオプレン市場: 最終用途の動向分析、2024年および2030年

6.1.1. 建築・建設

6.1.1.1. 市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.1.2. 自動車

6.1.2.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.1.3. 電気・電子

6.1.3.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.1.4. 医療用

6.1.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.1.5. 繊維製品

6.1.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.1.6. その他の最終用途

6.1.6.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

第7章. ネオプレン市場の地域別展望の推定と予測

7.1. 地域別スナップショット

7.2. ネオプレン市場 地域別動向分析、2024年・2030年

7.3. 北米

7.3.1. 市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

7.3.2. 2018年~2030年の品位タイプ別市場の推定と予測 (百万米ドル) (キロトン)

7.3.3. 市場の推定と予測:用途別、2018年~2030年 (百万米ドル) (キロトン)

7.3.4. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

7.3.5. 米国

7.3.5.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.3.5.2. 2018年~2030年のグレード別市場の推定と予測 (百万米ドル) (キロトン)

7.3.5.3. 2018年~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

7.3.5.4. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

7.3.6. カナダ

7.3.6.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.3.6.2. 2018年~2030年のグレード別市場の推定と予測 (百万米ドル) (キロトン)

7.3.6.3. 2018年~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

7.3.6.4. 市場の予測および予測:最終用途別、2018年~2030年(百万米ドル) (キロトン)

7.3.7. メキシコ

7.3.7.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.3.7.2. 2018年~2030年のグレード別市場の推定と予測 (百万米ドル) (キロトン)

7.3.7.3. 2018年~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

7.3.7.4. 市場の予測および予測:最終用途別、2018年~2030年(百万米ドル) (キロトン)

7.4. ヨーロッパ

7.4.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.4.2. 2018年~2030年の品位タイプ別市場の推定と予測 (百万米ドル) (キロトン)

7.4.3. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

7.4.4. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

7.4.5. 英国

7.4.5.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.4.5.2. 2018年~2030年のグレード別市場の推定と予測 (百万米ドル) (キロトン)

7.4.5.3. 2018年~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

7.4.5.4. 2018年~2030年の最終用途別市場の推定と予測 (百万米ドル) (キロトン)

7.4.6. ドイツ

7.4.6.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.4.6.2. 2018年~2030年のグレード別市場の推定と予測 (百万米ドル) (キロトン)

7.4.6.3. 2018年~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

7.4.6.4. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

7.4.7. フランス

7.4.7.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.4.7.2. 2018年~2030年のグレード別市場の推定と予測 (百万米ドル) (キロトン)

7.4.7.3. 2018年~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

7.4.7.4. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

7.4.8. イタリア

7.4.8.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.4.8.2. 2018年~2030年のグレード別市場の推定と予測 (百万米ドル) (キロトン)

7.4.8.3. 2018~2030年における用途別市場の推定と予測 (百万米ドル) (キロトン)

7.4.8.4. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

7.4.9. スペイン

7.4.9.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.4.9.2. 2018年~2030年のグレード別市場の推定と予測 (百万米ドル) (キロトン)

7.4.9.3. 2018年~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

7.4.9.4. 2018年~2030年、最終用途別市場の推定と予測 (百万米ドル) (キロトン)

7.5. アジア太平洋地域

7.5.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.5.2. 2018年~2030年の品位タイプ別市場の推定と予測 (百万米ドル) (キロトン)

7.5.3. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

7.5.4. 市場の予測および予測:最終用途別、2018年~2030年 (USD百万ドル) (キロトン)

7.5.5. 中国

7.5.5.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.5.5.2. 2018年~2030年のグレード別市場の推定と予測 (百万米ドル) (キロトン)

7.5.5.3. 2018年~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

7.5.5.4. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

7.5.6. インド

7.5.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.5.6.2. 2018年~2030年のグレード別市場の推定と予測 (百万米ドル) (キロトン)

7.5.6.3. 2018年~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

7.5.6.4. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

7.5.7. 日本

7.5.7.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.5.7.2. 2018年~2030年のグレード別市場の推定と予測 (百万米ドル) (キロトン)

7.5.7.3. 2018~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

7.5.7.4. 2018年~2030年の最終用途別市場の推定と予測 (百万米ドル) (キロトン)

7.5.8. 韓国

7.5.8.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.5.8.2. 2018年~2030年のグレード別市場の推定と予測 (百万米ドル) (キロトン)

7.5.8.3. 2018年~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

7.5.8.4. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

7.5.9. オーストラリア

7.5.9.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.5.9.2. 2018年~2030年のグレード別市場の推定と予測 (百万米ドル) (キロトン)

7.5.9.3. 2018年~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

7.5.9.4. 市場の予測および予測:最終用途別、2018年~2030年(百万米ドル) (キロトン)

7.6. 南米アメリカ

7.6.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.6.2. 2018年~2030年の品位タイプ別市場の推定と予測 (百万米ドル) (キロトン)

7.6.3. 市場の推定と予測:用途別、2018年~2030年 (百万米ドル) (キロトン)

7.6.4. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

7.6.5. ブラジル

7.6.5.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.6.5.2. 2018~2030年のグレード別市場の推定と予測 (百万米ドル) (キロトン)

7.6.5.3. 2018年~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

7.6.5.4. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

7.6.6. アルゼンチン

7.6.6.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.6.6.2. 2018年~2030年のグレード別市場の推定と予測 (百万米ドル) (キロトン)

7.6.6.3. 2018年~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

7.6.6.4. 2018年~2030年、最終用途別市場の推定と予測 (百万米ドル) (キロトン)

7.7. 中東・アフリカ

7.7.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.7.2. 2018年~2030年の品位タイプ別市場の推定と予測 (百万米ドル) (キロトン)

7.7.3. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

7.7.4. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

7.7.5. サウジアラビア

7.7.5.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.7.5.2. 2018年~2030年のグレード別市場の推定と予測 (百万米ドル) (キロトン)

7.7.5.3. 2018年~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

7.7.5.4. 市場の予測および予測:最終用途別、2018年~2030年 (百万米ドル) (キロトン)

7.7.6. 南アフリカ

7.7.6.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.7.6.2. 2018年~2030年のグレード別市場の推定と予測 (百万米ドル) (キロトン)

7.7.6.3. 2018年~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

7.7.6.4. 市場の予測および予測:最終用途別、2018年~2030年(百万米ドル) (キロトン)

第8章. 競合情勢

8.1. 主要市場参入企業別の最新動向と影響分析

8.2. ベンダーランドスケープ

8.2.1. 企業分類

8.2.2. 主な販売業者とチャネルパートナーのリスト

8.2.3. 潜在顧客/エンドユーザーのリスト

8.3. 競争ダイナミクス

8.3.1. 各社の市場シェア分析と市場ポジショニング

8.3.2. 競合ベンチマーキング

8.3.3. 戦略マッピング

8.3.4. ヒートマップ分析

8.4. 企業プロフィール/リスト

8.4.1. 参加企業の概要

8.4.2. 業績

8.4.3. 製品ベンチマーク

8.4.3.1. デンカ株式会社

8.4.3.2. 広州華星体育用品有限公司 8.4.3.2. Ltd.

8.4.3.3. マクロプロダクツ

8.4.3.4. アリアプレン(Tiong Liong Industrial Co.)

8.4.3.5. ネオプレンクラフトハブ

8.4.3.6. ミューラースポーツ医薬品

8.4.3.7. アンセル

表一覧

表1 略語一覧

表2 汎用グレード市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表3 予備架橋グレード市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表4 硫黄変性グレード市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表5 低速結晶化グレード市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表6 ラテックス市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表7 エラストマー市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表8 接着剤市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表9 建築・建設市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表10 自動車市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表11 電気・電子市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表12 医療市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表13 繊維市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表 14 その他の最終用途市場の推定と予測、2018 – 2030 (百万米ドル) (キロトン)

表 15 北米ネオプレン市場のグレード別推定と予測、2018~2030 (百万米ドル) (キロトン)

表 16 北米ネオプレン市場の推定と予測、用途別、2018 – 2030 (百万米ドル) (キロトン)

表 17 北米ネオプレン市場の推定と予測:最終用途別、2018 – 2030 (百万米ドル) (キロトン)

表 18 米国のネオプレン市場の推定と予測:グレード別、2018~2030 (百万米ドル) (キロトン)

表 19 米国のネオプレン市場の推定と予測、用途別、2018~2030 年 (USD Million) (キロトン)

表 20 米国のネオプレン市場の推定と予測:最終用途別(2018~2030 年) (USD Million) (キロトン)

表 21 メキシコのネオプレン市場の推定と予測:グレード別、2018~2030 (百万米ドル) (キロトン)

表22 メキシコのネオプレン市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表 23 メキシコのネオプレン市場の推定と予測:最終用途別、2018~2030 (百万米ドル) (キロトン)

表 24 カナダのネオプレン市場の推定と予測:グレード別、2018~2030 (百万米ドル) (キロトン)

表 25 カナダのネオプレン市場の推定と予測:用途別、2018 – 2030 (百万米ドル) (キロトン)

表 26 カナダのネオプレン市場の推定と予測:最終用途別、2018 – 2030 (百万米ドル) (キロトン)

表 27 ヨーロッパのネオプレン市場の推定と予測:グレード別、2018 – 2030 (百万米ドル) (キロトン)

表 28 ヨーロッパのネオプレン市場の推定と予測:用途別、2018 – 2030 (百万米ドル) (キロトン)

表 29 ヨーロッパのネオプレン市場の推定と予測:最終用途別、2018 – 2030 (百万米ドル) (キロトン)

表 30 ドイツのネオプレン市場の推定と予測:グレード別、2018 – 2030 (百万米ドル) (キロトン)

表 31 ドイツのネオプレン市場の推定と予測:用途別、2018 – 2030 (百万米ドル) (キロトン)

表 32 ドイツのネオプレン市場の推定と予測:最終用途別、2018 – 2030 (百万米ドル) (キロトン)

表 33 イギリスのネオプレン市場の推定と予測:グレード別, 2018 – 2030 (百万米ドル) (キロトン)

表 34 英国ネオプレン市場の推定と予測:用途別、2018~2030 (百万米ドル) (キロトン)

表 35 イギリスのネオプレン市場の推定と予測:最終用途別, 2018 – 2030 (百万米ドル) (キロトン)

表 36 フランスのネオプレン市場の推定と予測:グレード別, 2018 – 2030 (百万米ドル) (キロトン)

表 37 フランスのネオプレン市場の推定と予測:用途別 2018 – 2030 (百万米ドル) (キロトン)

表 38 フランスのネオプレン市場の推定と予測:最終用途別, 2018 – 2030 (百万米ドル) (キロトン)

表 39 イタリアのネオプレン市場の推定と予測:グレード別、2018 – 2030 (百万米ドル) (キロトン)

表 40 イタリアのネオプレン市場の推定と予測:用途別、2018 – 2030 (百万米ドル) (キロトン)

表 41 イタリアのネオプレン市場の推定と予測:最終用途別、2018 – 2030 (百万米ドル) (キロトン)

表 42 スペインのネオプレン市場の推定と予測:グレード別、2018 – 2030 (百万米ドル) (キロトン)

表 43 スペインのネオプレン市場の推定と予測:用途別、2018~2030 (百万米ドル) (キロトン)

表 44 スペインのネオプレン市場の推定と予測:最終用途別、2018~2030 (百万米ドル) (キロトン)

表 45 アジア太平洋地域のネオプレン市場の推定と予測:グレード別、2018 – 2030 (百万米ドル) (キロトン)

表 46 アジア太平洋地域のネオプレン市場の推定と予測:用途別、2018 – 2030 (百万米ドル) (キロトン)

表 47 アジア太平洋地域のネオプレン市場の推定と予測:最終用途別、2018 – 2030 (百万米ドル) (キロトン)

表 48 中国のネオプレン市場の推定と予測:グレード別、2018~2030 (百万米ドル) (キロトン)

表 49 中国のネオプレン市場の推定と予測:用途別、2018~2030 (百万米ドル) (キロトン)

表 50 中国のネオプレン市場の推定と予測:最終用途別、2018 – 2030 (百万米ドル) (キロトン)

表 51 インドのネオプレン市場の推定と予測:グレード別、2018~2030 (百万米ドル) (キロトン)

表 52 インドのネオプレン市場の推定と予測:用途別、2018~2030 (百万米ドル) (キロトン)

表 53 インドのネオプレン市場の推定と予測:最終用途別、2018~2030 (百万米ドル) (キロトン)

表 54 日本のネオプレン市場の推定と予測:グレード別、2018~2030 (百万米ドル) (キロトン)

表 55 日本のネオプレン市場の推定と予測:用途別、2018 – 2030 (百万米ドル) (キロトン)

表 56 日本のネオプレン市場の推定と予測:最終用途別、2018~2030 (百万米ドル) (キロトン)

表 57 韓国のネオプレン市場の推定と予測:グレード別、2018~2030 (百万米ドル) (キロトン)

表 58 韓国のネオプレン市場の推定と予測:用途別、2018~2030 (百万米ドル) (キロトン)

表 59 韓国のネオプレン市場の推定と予測:最終用途別、2018~2030 (百万米ドル) (キロトン)

表 60 オーストラリアのネオプレン市場の推定と予測:グレード別、2018~2030 (百万米ドル) (キロトン)

表 61 オーストラリアのネオプレン市場の推定と予測:用途別、2018 – 2030 (百万米ドル) (キロトン)

表 62 オーストラリアのネオプレン市場の推定と予測:最終用途別、2018 – 2030 (百万米ドル) (キロトン)

表 63 南米ネオプレン市場の推定と予測:グレード別、2018~2030 (百万米ドル) (キロトン)

表 64 中南米ネオプレン市場の推定と予測:用途別、2018~2030 (百万米ドル) (キロトン)

表 65 南米ネオプレン市場の推定と予測:最終用途別、2018~2030 (百万米ドル) (キロトン)

表 66 ブラジルのネオプレン市場の推定と予測:グレード別、2018~2030 (百万米ドル) (キロトン)

表 67 ブラジルのネオプレン市場の推定と予測:用途別、2018~2030 (百万米ドル) (キロトン)

表 68 ブラジルのネオプレン市場の推定と予測:最終用途別, 2018 – 2030 (百万米ドル) (キロトン)

表 69 アルゼンチンのネオプレン市場の推定と予測:グレード別、2018~2030 (百万米ドル) (キロトン)

表 70 アルゼンチンのネオプレン市場の推定と予測:用途別(2018~2030 年) (USD Million) (キロトン)

表 71 アルゼンチンのネオプレン市場の推定と予測:最終用途別, 2018 – 2030 (百万米ドル) (キロトン)

表 72 中東・アフリカのネオプレン市場の推定と予測:グレード別、2018~2030 (百万米ドル) (キロトン)

表 73 中東・アフリカのネオプレン市場の推定と予測:用途別、2018~2030 (百万米ドル) (キロトン)

表 74 中東・アフリカのネオプレン市場の推定と予測:最終用途別(2018~2030 年) (USD Million) (キロトン)

表 75 サウジアラビアのネオプレン市場の推定と予測:グレード別 2018~2030 (百万米ドル) (キロトン)

表 76 サウジアラビアのネオプレン市場の推定と予測、用途別、2018~2030 (百万米ドル) (キロトン)

表 77 サウジアラビアのネオプレン市場の推定と予測:最終用途別(2018~2030 年) (USD Million) (キロトン)

表 78 南アフリカのネオプレン市場の推定と予測:グレード別、2018~2030 (百万米ドル) (キロトン)

表 79 南アフリカのネオプレン市場の推定と予測:用途別、2018~2030 (百万米ドル) (キロトン)

表 80 南アフリカのネオプレン市場の推定と予測:最終用途別(2018 – 2030年) (百万米ドル) (キロトン)

表 81 UAE ネオプレン市場の推定と予測:グレード別 2018~2030 (百万米ドル) (キロトン)

表 82 UAE ネオプレン市場の推定と予測:用途別 2018~2030 (百万米ドル) (キロトン)

表 83 UAE ネオプレン市場の推定と予測:最終用途別 (2018~2030 年) (USD Million) (キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場の策定と検証

図5 市場スナップショット

図6 セグメント別展望-グレード、用途、最終用途

図7 競争展望

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポーター分析

図11 PESTEL分析

図12 ネオプレン市場:グレード別:主要課題

図13 ネオプレン市場:グレード別 市場シェア、2024年および2030年

図14 ネオプレン市場:用途別 主要なポイント

図. 15 ネオプレン市場:用途別: 市場シェア、2024年および2030年

図. 16 ネオプレン市場:最終用途別 要点

図. 17 ネオプレン市場:最終用途別: 市場シェア、2024年および2030年

図. 18 ネオプレン市場:地域別 主要なポイント

図. 19 ネオプレン市場:地域別: 市場シェア、2024年および2030年

| ※参考情報 ネオプレンとは、クロロプレンゴムから合成された合成ゴムの一種であり、耐油性や耐候性、耐熱性などの特性を持っています。そのため、さまざまな用途に利用されています。ネオプレンの最も一般的な用途は、ウェットスーツやダイビング用品などの水中での使用が多い製品です。これらの製品は、体温を保つために最適な素材として知られています。 ネオプレンにはいくつかの種類があり、用途によって選択されることが一般的です。たとえば、一般的なネオプレンは、柔軟性があり、日常的な使用に向いています。また、工業用ネオプレンもあり、こちらはさらに耐久性や耐熱性が高く、工場の機械部品やパッキング材などに利用されています。さらに、特殊な用途向けに改良されたネオプレンも存在し、特定の条件に応じて選択されます。 ネオプレンの主要な特徴は、耐久性と弾力性です。この特徴により、ネオプレン製の製品は長持ちし、変形しにくい性質を持ちます。また、耐水性も備えているため、特に水に関連する用途での利用が一般的です。さらに、ネオプレンは劣化しにくく、紫外線やオゾンにも強いので、屋外での使用にも適しています。 ネオプレンの用途は多岐にわたり、生活用品から工業製品までさまざまです。スポーツ用品としては、ウェットスーツ、ダイブスーツ、フィットネス用のプロテクターなどがあります。また、工業分野では、ガスケットやシール材、ホース、パッキン、といった部品も作られています。 さらに、自動車の部品においてもネオプレンは利用されています。具体的には、エンジン部品や内装材、シートなどに使われており、耐熱性や耐油性が求められる部分での使用が多いです。最近では、家電製品においても音を吸収するための素材として使われたり、パソコンのクッション材としても利用されています。 ネオプレンはまた、環境への配慮からリサイクルが可能である点も注目されています。使用済みのネオプレン製品は、再加工して新しい製品に生まれ変わらせることができます。これにより、廃棄物の削減や資源の有効活用が進められるようになっています。 ネオプレンの製造には、特殊な技術が必要です。クロロプレンモノマーを重合させる際、温度や圧力を調整し、添加剤を加えることで、特性を調節します。このプロセスにより、最終的な製品は高い性能を持ったものになります。技術の進化に伴い、より高性能かつ環境に優しい製品が開発され続けています。 ネオプレンは、他の素材と比較しても非常に優れた特性を持つため、今後も多くの分野での利用が期待されます。特に、持続可能な社会をめざす中で、リサイクルや再利用の推進が進められており、ネオプレンがその一翼を担うことが期待されています。 このように、ネオプレンはその特性から多くの分野で利用され、生活や産業において非常に重要な素材といえます。今後の技術革新と環境への配慮が組み合わさることで、さらに新しい用途が開発されることが期待されています。 |