市場拡大に積極的に寄与している分野には、自動事故検知、高度運転者監視システム、車両とインフラ間の通信技術(V2I)などが挙げられます。AI/機械学習分析の急速な導入、スマートシティ構想、そしてコネクテッドモビリティへの注目の高まりが、市場環境を変革しています。さらに、道路安全プログラムに156億米ドルを割り当てる米国インフラ投資・雇用法などの政府資金が導入を加速させており、道路安全技術はデジタルインフラ近代化の重要な柱として位置づけられています。

道路安全市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域は、急速な都市化、スマートシティプロジェクトへの投資増加、支援的な政府規制により、道路安全市場で最も速い成長が見込まれます。事故削減と交通管理の改善への注力が、運輸・物流・インフラ各セクターにおける道路安全ソリューションの導入を加速させています。

道路安全プラットフォームは交通管理を簡素化し、事故対応時間を短縮し、リアルタイム監視を支援します。これによりスマート信号、AI分析、予測型取締りの導入が促進され、拡張性のある自動化された安全な交通ネットワークの実現が可能となります。

道路安全市場のベンダー各社は、映像解析、ナンバープレート自動認識(ANPR)、交通取締技術において革新を進めております。これらのソリューションは、当局が交通を管理し、公共の安全を強化し、都市部と地方を問わず事故の測定可能な削減を推進するのに役立ちます。

道路安全ソリューションは、交通監視、事故検知、取締自動化のためのツールを提供し、より安全な道路と事故削減を実現します。これらのプラットフォームは大規模な交通データを効率的に処理し、都市部や高速道路における対応時間、取締精度、安全成果を向上させます。

世界の道路安全市場は、政府の規制、事故率の上昇、インテリジェント交通システムへの需要によって牽引されています。AI、IoT、コネクテッドソリューションの統合への注力は、あらゆる規模の自治体や交通当局における導入をさらに後押ししています。

道路安全市場へのAIの影響

生成AIは、より知的で適応性が高く予測可能なソリューションを実現することで、道路安全市場を変革しています。大規模データ、高度なモデル、文脈理解を活用する生成AIは、道路安全アプリケーション全体における運用効率、ユーザー体験、意思決定を向上させます。

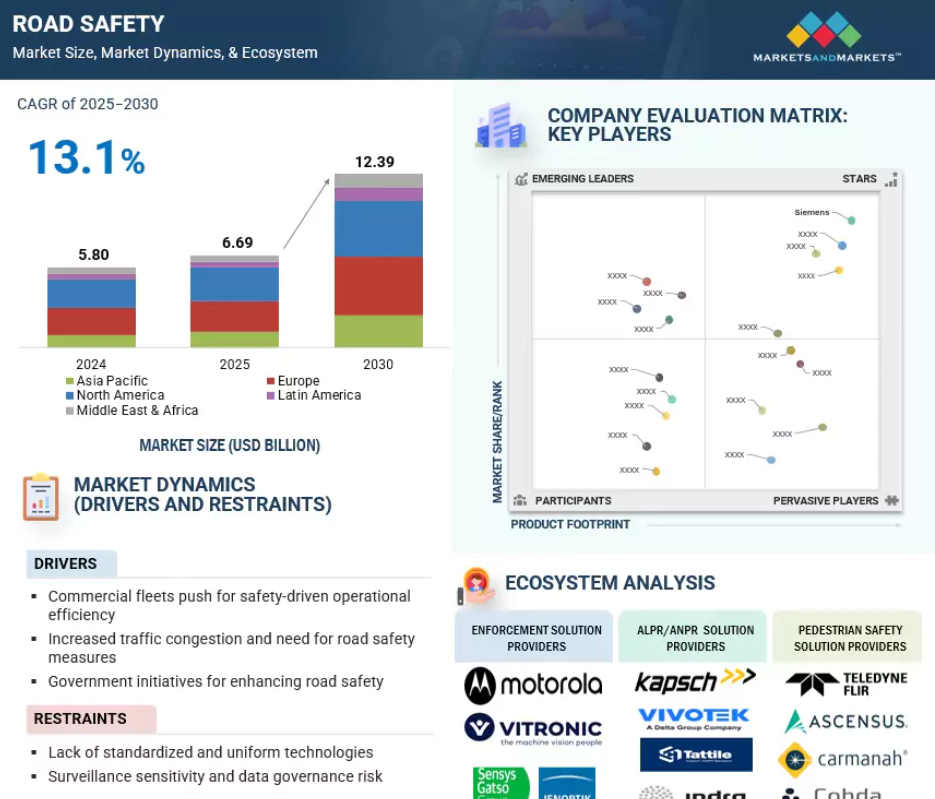

世界の道路安全市場の動向

推進要因:交通リスク増加の中、都市化の急拡大がスマート道路安全革命を加速

世界的な都市化の進展と道路網の急速な拡大は、前例のない交通渋滞を引き起こし、包括的な道路安全対策の必要性を高めています。トムトム・トラフィック・インデックス2023によれば、ロンドン、ダブリン、バンガロールでは渋滞によるドライバー1人あたりの年間平均遅延時間が120時間を超えています。この交通密度の増加は、交通事故、死亡者数、負傷者の増加と直接関連しており、政府は道路安全強化を優先課題としています。都市当局は、渋滞関連のリスクを軽減するため、スマート交通管理システム、リアルタイム事故検知、自動取締ソリューションへの投資を進めています。

欧州委員会の「ビジョン・ゼロ2050」や国連の「道路交通安全グローバル計画(2021-2030)」といったプログラムは、速度取締り、信号無視取締カメラ、歩行者安全インフラといった政策主導の導入をさらに促進しています。加えて、AIを活用した分析、コネクテッド・ビークル・インフラ(C-ITS)、スマート標識といったイノベーションは、渋滞を軽減しつつ運転者と歩行者の安全性を高める上で重要な役割を果たしています。交通量の増加と安全懸念の高まりが相まって、統合的な道路安全ソリューションへの持続的な需要が創出されており、この市場は将来の都市モビリティおよびスマートシティ開発の重要な構成要素として確立されつつあります。

制約要因:データプライバシーと監視への懸念が道路安全技術の普及を阻害

道路安全技術の将来性は有望である一方、監視のセンシティブ性やデータガバナンスリスクに関する懸念の高まりが、市場成長の大きな制約要因となっています。AI搭載カメラ、自動ナンバープレート認識(ALPR)、ドライバー監視システムの普及に伴い、公共監視とデータプライバシーに対する監視が強化されています。電子フロンティア財団(EFF)は、特にデータ保護法が不十分な管轄区域において、大規模監視の影響について警鐘を鳴らしています。EUのGDPRやカリフォルニア州のCCPAなどの規制枠組みは、データ収集、保存、処理に厳格な要件を課しており、ベンダーは完全なコンプライアンス確保に直面しています。

都市空間における顔認識技術や常時監視への市民の反発は、主要な安全技術の導入遅延や制限を招く可能性があります。さらに、データ漏洩、交通インフラへのランサムウェア攻撃、不正アクセスといったサイバーセキュリティ脅威も重大な懸念事項です。道路安全技術の進歩と倫理的なデータガバナンス・プライバシー保護のバランスを取る必要性は、技術提供者の運用複雑性とコストを増加させています。公共の安全と個人のプライバシー権の間のこの緊張関係は、複数の地域で導入を制限し続け、一部の先進的な道路安全システムの展開を遅らせています。

機会:交通管理システムへのAIと予測分析の統合

交通管理におけるAIと予測分析の統合は、特に都市部で渋滞や交通事故死者の増加に直面する中、道路安全市場における変革的な機会として台頭しています。カメラ、センサー、GPS搭載車両からのリアルタイムデータを活用することで、AI搭載システムは信号機を動的に調整し、危険な運転行動を検知し、事故発生前に事故多発地点を予測することが可能です。国際交通フォーラム(ITF)によれば、都市部における重大な交通事故の50%以上が交差点で発生しており、予測信号制御は衝突削減に極めて重要な役割を果たします。さらに米国運輸省の報告では、予測分析を活用したスマート信号システムは交通遅延を最大25%削減可能であり、不安定な運転や危険な追い越しを最小限に抑えることで安全性の向上に直接貢献します。

オランダ、韓国、アラブ首長国連邦では、過去の事故データとリアルタイム映像を融合し、自動警報や迂回提案などの的を絞った安全対策を発動するAIベースの交通管制センターを試験運用中です。都市人口の増加と車両密度の向上に伴い、事故をリアルタイムで予測・防止できるインテリジェント交通管理プラットフォームへの需要が急増すると予想され、AIソフトウェアベンダーやシステムインテグレーターにとって大きなビジネスチャンスが生まれています。

課題:インフラ格差と予算制約が道路安全技術の導入を制限

インフラの不備と経済的制約は、特に発展途上地域や新興地域において、道路安全市場にとって重大な課題となっています。多くの国では、老朽化または設計不良の道路インフラ、不十分な交通管理システム、先進的な取締技術へのアクセス制限といった問題に直面しており、これらすべてが事故リスクを著しく高めています。世界銀行によれば、世界の自動車保有台数の60%を占めるに過ぎない低・中所得国(LMICs)において、世界の道路交通事故死者数の80%以上が発生しており、インフラ格差の深刻さを浮き彫りにしています。

AIを活用した取締システム、スマート標識、歩行者検知、適応型交通制御ソリューションの導入に伴う高額な初期費用は、自治体や州レベルの予算に多大な財政的負担を強いています。さらに多くの地域では、財政的優先順位が医療・住宅・公共福祉に偏っているため、道路安全対策への予算配分が不十分です。都市計画の断片化、公共交通システムの統合不足、旧式の道路設計が、現代的な安全対策の導入をさらに阻んでいます。先進国においても、官僚的な障壁、複雑な調達プロセス、革新的なインフラプロジェクトへの反対が実施遅延の一因となっています。こうしたインフラと経済的制約に対処するには、市場拡大を推進するための長期的な戦略的投資、強固な政府政策、革新的な資金調達モデルが必要です。

世界の道路安全市場エコシステム分析

道路安全市場エコシステムは、取締ソリューション提供者、ALPR/ANPR(自動ナンバープレート認識)提供者、事故検知・対応専門家、交通監視・制御提供者、歩行者安全ソリューションベンダーなど、幅広いステークホルダーで構成されています。これらのステークホルダーは、自動化された取締り、リアルタイム交通監視、車両認識、歩行者保護システムを通じて、道路安全の向上に共同で取り組んでいます。各グループは、安全で効率的かつインテリジェントな交通ネットワークを確保する上で重要な役割を担っています。

注:これは道路安全市場エコシステム内で活動する企業の代表的なリストであり、上記に挙げられた企業に限定されるものではありません。

予測期間中、交通監視・制御ソリューションタイプセグメントが最大の市場シェアを占めると予想されます

交通監視・制御セグメントは、予測期間中に道路安全市場で最大の市場シェアを占めると予測されています。これは主に、混雑が深刻化する都市環境におけるリアルタイム交通管理の必要性が高まっているためです。急速な都市化と自動車所有台数の増加は、既存の交通インフラに負荷をかけ、深刻な渋滞、通勤時間の長期化、事故リスクの増大を招いています。INRIX社の「グローバル交通スコアカード2023」によれば、ロンドン、シカゴ、パリなどの主要都市では、ドライバーが年間150時間以上を渋滞で失っており、高度な交通制御ソリューションの必要性が緊急課題となっています。世界各国の政府は、AI搭載の交通監視カメラ、適応信号制御技術(ASCT)、高度道路交通システム(ITS)を導入し、交通流を効率的に監視・規制しています。

さらに、北米、欧州、アジア太平洋地域におけるスマートシティ構想は、予測分析とリアルタイムデータフィードを統合した自動交通制御システムの導入をさらに加速させています。これらのシステムは渋滞を軽減するだけでなく、緊急対応時間の改善や事故発生頻度の低減においても極めて重要な役割を果たします。強力な規制支援と技術進歩に支えられ、交通監視・制御分野は、道路交通安全の全体的な成果向上における重要な役割から、市場シェアを支配すると予想されます。

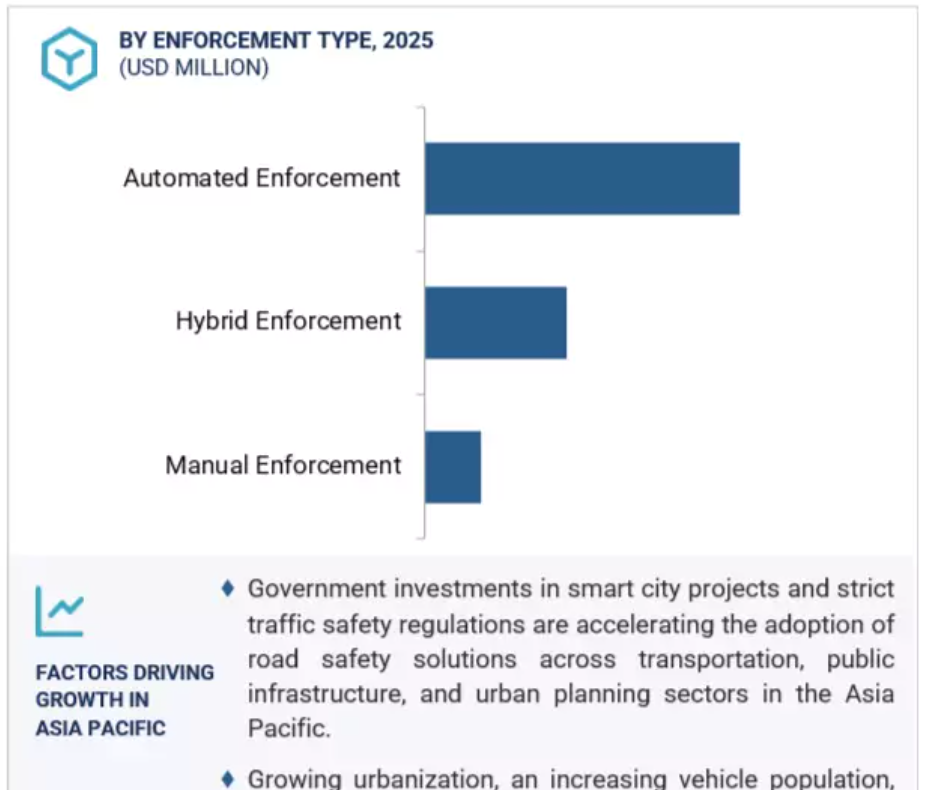

予測期間において、自動取締セグメントが最速の成長率を示すと予想されます

自動取締セグメントは、交通違反の削減と道路規制遵守の強化に対する世界的な関心の高まりを背景に、予測期間中に道路安全市場で最速の成長率を記録すると見込まれます。速度監視カメラ、信号無視監視カメラ、自動ナンバープレート認識(ANPR)システムなどの自動取締システムは、運転行動を一貫性・公平性をもって24時間監視できる特性から、急速に普及が進んでいます。世界保健機関(WHO)の研究によれば、自動取締は速度超過関連の死亡事故を最大58%削減可能であり、極めて効果的な道路安全対策ツールであることが示されています。

各国政府は、特に都市部の重点区域において増加する速度超過、無謀運転、交差点違反に対処するため、これらのシステムへの投資を拡大しています。欧州の「ビジョン・ゼロ」や北米の「セーフシステム」といった取り組みが、自動取締技術の展開をさらに加速させています。AIや機械学習をこれらのシステムに統合することで、リアルタイム違反検知や高度な分析が可能となり、取締効率が向上します。さらに、自動取締システムは人的資源への依存度と運用コストの削減に寄与し、費用対効果の高い長期的解決策となります。これにより、世界的な普及と市場成長が加速すると予想されます。

予測期間中、アジア太平洋地域が最速の成長を遂げる見込み

アジア太平洋地域は、予測期間中に道路安全市場において最速の成長率を記録すると見込まれております。これは主に、急速な都市化、自動車所有台数の増加、および道路交通事故の急増に起因するものです。世界保健機関(WHO)によれば、アジア太平洋地域は世界の道路交通事故死者数の60%以上を占めており、道路安全インフラの改善が急務であることを浮き彫りにしております。中国、インド、東南アジア諸国では都市人口が爆発的に増加しており、交通渋滞の悪化と事故リスクの増大を招いています。これに対応するため、同地域の各国政府はスマートシティ開発プログラムの下で、近代的な交通監視システム、自動化された取締ソリューション、高度道路交通システム(ITS)への積極的な投資を進めています。

例えば、インドの「スマートシティ構想」や中国の「新都市化計画」は、デジタル交通管理と道路安全技術の導入に重点を置いています。さらに、都市モビリティ基盤におけるAI、IoT、5Gの採用拡大が、先進的な道路安全ソリューションの需要をさらに加速させています。政府の支援政策、交通規律に対する国民の意識向上、インフラ近代化プロジェクトの急増が相まって、アジア太平洋地域の市場拡大を急速に推進しており、同地域は世界の道路安全分野において最も成長が著しい地域として位置づけられています。

2030年までで最も高いCAGR市場

地域内で最も成長が著しい市場:インド

道路安全市場の最近の動向

- 2025年3月、Verra Mobility(米国)はVerizon Connect(米国)と提携し、Verraの管理型料金徴収・違反検知・車両コンプライアンスサービスをVerizon Connectのフリート管理プラットフォームに統合しました。この提携は商用フリート向けのリアルタイム取締能力強化を目的としています。

- 2025年1月、インドラ(51%)が主導し、カプシュ(33%)およびワールドライン(16%)が参加する合弁事業体が、レーダーインフラおよびバックオフィス支援を含むスペイン全土の速度取締システムを支援する9,710万米ドルの契約を獲得しました。

- 2024年5月、センシス・ガットソ・グループ(スウェーデン)は、米国イリノイ州リバティビル市との間で5年間の契約更新を獲得しました。この契約額は約51万2,000米ドルで、赤信号カメラを高解像度写真および4K動画取締技術へアップグレードする内容です。

- 2022年8月、モトローラ・ソリューションズ(米国)は、固定式映像監視インフラの強化を目的として、ペルコ社(米国)のCCTVカメラ部門を買収いたしました。この買収により、モトローラ社の都市交通取締りおよび安全監視アプリケーションにおける能力が強化されました。

主要市場プレイヤー

主要道路安全市場企業一覧

道路安全業界は、広範な地域展開を有する少数の主要プレイヤーによって支配されております。道路安全市場の主要プレイヤーは以下の通りです。

Jenoptik

Kapsch TrafficCom

Sensys Gatso Group

Verra Mobility

Teledyne FLIR

Motorola Solutions

IDEMIA

Swarco

Vitronic

Siemens

Conduent

Cubic Corporation

Dahua Technology

Laser Technology

Traffic Management Technologies

Trifoil

Kria

Syntell

Clearview Intelligence

Simicon

FRED Engineering

Kodiak Robotics

Vebits

Connected Wise

1 はじめに 36

1.1 研究目的 36

1.2 市場定義と範囲 36

1.2.1 対象範囲と除外項目 37

1.3 市場範囲 38

1.3.1 市場セグメンテーション 38

1.3.2 対象期間 39

1.4 対象通貨 39

1.5 ステークホルダー 40

1.6 変更点の要約 40

2 調査方法論 42

2.1 調査データ 42

2.1.1 二次データ 43

2.1.2 一次データ 43

2.1.2.1 主要な参加者のリスト 43

2.1.2.2 一次調査の内訳 44

2.1.2.3 主要な業界インサイト 44

2.2 市場区分とデータ三角測量 45

2.3 市場規模の推定 46

2.3.1 トップダウンアプローチ 46

2.3.2 ボトムアップアプローチ 47

2.4 市場予測 51

2.5 調査の前提条件 52

2.6 調査の制限事項 54

3 エグゼクティブサマリー 55

4 プレミアムインサイト 60

4.1 道路安全市場における魅力的な機会 60

4.2 道路安全市場:上位3つのアプリケーション 61

4.3 北米:道路安全市場(データタイプおよび施行タイプ別) 61

4.4 地域別道路安全市場 62

5 市場概要と業界動向 63

5.1 はじめに 63

5.2 市場動向 63

5.2.1 推進要因 64

5.2.1.1 交通リスクの高まりの中で、都市部の急成長がスマート道路安全革命を促進 64

5.2.1.2 商業用車両の安全重視による業務効率化の推進 64

5.2.1.3 政府による規制遵守の強化 65

5.2.1.4 道路安全市場におけるデジタル化と技術の採用 65

5.2.1.5 道路安全強化のための政府の取り組み 65

5.2.2 抑制要因 66

5.2.2.1 標準化・統一化された技術の不足 66

5.2.2.2 データプライバシーと監視に関する懸念が道路安全技術の採用を妨げる 66

5.2.3 機会 66

5.2.3.1 道路安全のための高度交通システムの改善 66

5.2.3.2 交通管理システムへのAIと予測分析の統合 67

5.2.3.3 進化する5G技術と道路安全システムの変革 67

5.2.4 課題 68

5.2.4.1 インフラの格差と予算制約が道路安全技術の導入を制限 68

5.2.4.2 レガシー車両セグメントにおけるデジタル化への抵抗と断片化 68

5.3 2025年米国関税が道路安全市場に与える影響 69

5.3.1 はじめに 69

5.3.2 主要関税率 69

5.3.3 価格影響分析 70

5.3.3.1 戦略的転換と新たな動向 70

5.3.4 国・地域への影響 71

5.3.4.1 米国 71

5.3.4.1.1 戦略的転換と主な観察結果 72

5.3.4.2 欧州 73

5.3.4.2.1 戦略的転換と主な観察結果 73

5.3.4.3 アジア太平洋地域 74

5.3.4.3.1 戦略的転換と主な観察結果 74

5.3.5 最終用途産業への影響 75

5.3.5.1 政府および自治体 75

5.3.5.2 高速道路管理機関 75

5.3.5.3 法執行機関 75

5.3.5.4 民間有料道路運営事業者 76

5.3.5.5 スマートシティ統合事業者 76

5.3.5.6 建設会社 76

5.4 道路安全ソリューションの進化 77

5.5 サプライチェーン分析 79

5.6 生成AIが道路安全市場に与える影響 81

5.6.1 主なユースケースと市場の可能性 81

5.6.1.1 主なユースケース 81

5.6.2 交通事故の報告と記録 82

5.6.3 AIモデル訓練のための合成データ生成 82

5.6.4 違反行為及び事故リスクの予測モデリング 82

5.6.5 自動化された公共啓発キャンペーン 82

5.6.6 法執行支援 82

5.6.7 インフラ設計とシミュレーション 82

5.7 エコシステム分析 83

5.7.1 道路安全市場:ソリューションタイプ 85

5.7.1.1 法執行ソリューション 85

5.7.1.2 ALPR/ANPR(自動ナンバープレート認識) 85

5.7.1.3 事故検知・対応 86

5.7.1.4 交通監視・制御 86

5.7.1.5 歩行者安全ソリューション 86

5.8 投資環境と資金調達シナリオ 86

5.9 ケーススタディ分析 88

5.9.1 ユースケース1:シーメンスがユネックス・トラフィック社を支援した事例(適応型交通制御・管理、高速道路・トンネルの自動化、V2Xおよび道路利用者課金(料金徴収)向けスマートソリューション) 88

5.9.2 ユースケース 2:モトローラ・ソリューションズがビクトリア州警察に対し、ナンバープレート認識技術(ANPR)によるナンバープレート認識を支援 89

5.9.3 ユースケース 3:コンデュエントとヘイデン AI が、バスレーンの性能と交通安全の向上に向けた技術提携を発表 89

5.9.4 ユースケース4:スワルコ・ロードマーキングシステムズとISAC GmbHが道路標示の視認性を測定 90

5.9.5 ケーススタディ 6:データ収集リミテッド社、テレダイン・フリール社のイメージングソリューションで道路インフラ管理を強化 90

5.10 技術分析 91

5.10.1 主要技術 91

5.10.1.1 人工知能(AI) 91

5.10.1.2 モノのインターネット(IoT) 91

5.10.1.3 地理情報システム(GIS) 92

5.10.1.4 自動ナンバープレート認識(ANPR) 92

5.10.1.5 車両とインフラ間の通信(V2I)および車両とあらゆるものとの通信(V2X) 92

5.10.2 補完技術 93

5.10.2.1 ビッグデータと分析 93

5.10.2.2 エッジコンピューティング 93

5.10.2.3 5G 93

5.10.3 関連技術 94

5.10.3.1 高度交通管理システム(ATMS) 94

5.10.3.2 スマートシティソリューション 94

5.10.3.3 ブロックチェーン 94

5.11 料金および規制環境 94

5.11.1 道路安全ソリューションに関連する料金 95

5.11.2 規制機関、政府機関、その他の組織 95

5.11.3 主要な規制 97

5.11.3.1 北米 97

5.11.3.2 ヨーロッパ 98

5.11.3.3 アジア太平洋地域 98

5.11.3.4 中東・アフリカ 98

5.11.3.5 ラテンアメリカ 99

5.12 貿易分析 99

5.12.1 電気信号及び交通制御装置の輸出動向(HSコード853080) 99

5.12.2 電気信号及び交通制御装置の輸入動向(HSコード853080) 100

5.13 特許分析 102

5.13.1 方法論 102

5.13.2 書類種別別出願特許 102

5.13.3 イノベーションと特許出願 102

5.14 価格分析 108

5.14.1 主要企業別提供品平均販売価格(2025年) 109

5.14.2 用途別参考価格(2025年) 109

5.15 主要な会議およびイベント(2025年~2026年) 110

5.16 ポーターの5つの力分析 111

5.16.1 新規参入の脅威 112

5.16.2 代替品の脅威 113

5.16.3 買い手の交渉力 113

5.16.4 供給者の交渉力 113

5.16.5 競争の激しさ 113

5.17 買い手に影響を与えるトレンドと混乱要因 114

5.18 主要な利害関係者および購買基準 114

5.18.1 購買プロセスにおける主要な利害関係者 114

5.18.2 購買基準 115

5.19 技術ロードマップ 116

5.19.1 2030年までの道路安全技術ロードマップ 116

5.19.1.1 短期ロードマップ(2024年~2026年) 116

5.19.1.2 中期ロードマップ(2026年~2028年) 116

5.19.1.3 長期ロードマップ(2028年~2030年) 116

5.20 パートナーシップ及びエコシステム戦略 117

5.20.1 パートナーシップ及びエコシステム戦略 117

5.21 ステークホルダーのための戦略的要請 118

5.21.1 ステークホルダーのための戦略的要請 118

6 提供内容別 道路安全市場 119

6.1 はじめに 120

6.1.1 提供内容:道路安全市場の推進要因 120

6.2 ソリューション 122

6.2.1 エンドツーエンドのインテリジェント交通取締・管理ソリューションによる安全な道路の実現 122

6.2.2 ソリューションの種類 123

6.2.2.1 取締ソリューション 124

6.2.2.1.1 信号無視取締システム 125

6.2.2.1.2 速度取締システム 126

6.2.2.1.3 シートベルト・携帯電話取締システム 126

6.2.2.1.4 飲酒運転取締り 126

6.2.2.1.5 一時的な速度取締り 127

6.2.2.2 ALPR/ANPR 127

6.2.2.2.1 固定式ALPRシステム 128

6.2.2.2.2 移動式ALPRシステム 128

6.2.2.2.3 ポータブルALPR 129

6.2.2.2.4 ALPR分析 129

6.2.2.3 インシデント検知と対応 130

6.2.2.3.1 違反検知 131

6.2.2.3.2 事故検知 131

6.2.2.3.3 緊急車両優先通行および通知 131

6.2.2.3.4 渋滞/列の検知 132

6.2.2.3.5 運転者行動監視システム 132

6.2.2.4 交通監視および制御 132

6.2.2.4.1 スマート信号機 133

6.2.2.4.2 可変メッセージ表示板 134

6.2.2.4.3 道路気象情報システム(RWIS) 134

6.2.2.4.4 動的車線管理 134

6.2.2.5 歩行者安全 135

6.2.2.5.1 スマート横断歩道 136

6.2.2.5.2 VRU検知 136

6.2.2.5.3 歩行者警報システム 136

6.2.3 構成要素 137

6.2.3.1 ハードウェア 138

6.2.3.1.1 カメラ 139

6.2.3.1.2 センサー 139

6.2.3.1.3 スマート標識・信号機 140

6.2.3.1.4 路側装置(RSUS) 140

6.2.3.1.5 その他のハードウェア 140

6.2.3.2 ソフトウェア 141

6.2.3.2.1 違反検知エンジン 141

6.2.3.2.2 AI/ML分析プラットフォーム 142

6.2.3.2.3 ナンバープレート認識/OCR認識ソフトウェア 142

6.2.3.2.4 コマンド&シミュレーションツール 142

6.2.3.2.5 その他のソフトウェア 143

6.3 サービス 143

6.3.1 重要な道路安全設備の設置、試運転、校正、機能試験のための専門的サービスおよびマネージドサービスの提供 143

6.3.2 専門的サービス 144

6.3.2.1 コンサルティング 146

6.3.2.2 システム統合 147

6.3.2.3 トレーニング 147

6.3.2.4 道路安全監査 148

6.3.3 マネージドサービス 149

6.3.3.1 アウトソーシング運用 151

6.3.3.2 システム保守 151

6.3.3.3 サービスとしての分析 152

6.3.3.4 バックオフィス処理 153

7 導入モデル別道路安全市場 155

7.1 はじめに 156

7.1.1 導入モデル:道路安全市場の推進要因 156

7.2 固定設置型 157

7.2.1 交通量の多い重要地点における、長期的かつ高精度な道路安全インフラの構築 157

7.3 移動式/トレーラー搭載システム 158

7.3.1 柔軟かつ対象を絞った監視を実現する、半恒久的かつ移動可能な交通監視ユニットの導入 158

7.4 携帯型/一時的なソリューション 159

7.4.1 短期またはオンデマンドの交通安全活動のための軽量かつ迅速に展開可能な取締ツールの活用 159

7.5 クラウドベースのプラットフォーム 160

7.5.1 道路安全データをリアルタイムで管理、処理、分析するための集中型かつ拡張可能なクラウドベースプラットフォームの導入 160

8 道路安全市場(取締りタイプ別) 162

8.1 はじめに 163

8.1.1 執行タイプ:道路安全市場の推進要因 163

8.2 自動化された執行 164

8.2.1 多様な環境において、交通違反の継続的、公平かつ完全自動化された取締りを可能とするインテリジェント技術駆動型システムの導入 164

8.3 手動による取り締まり 165

8.3.1 規制順守を確保し、状況に応じた道路安全上の課題に対処するため、人的介入による現場レベルの取り締まり活動を実施すること 165

8.4 ハイブリッド取締り 166

8.4.1 高度なモデル展開および提供機能による、信頼性が高く柔軟なリアルタイムAI提供の確保 166

9 道路安全市場(データタイプ別) 168

9.1 はじめに 169

9.1.1 データタイプ:道路安全市場の推進要因 169

9.2 映像・画像 170

9.2.1 AI対応カメラネットワークによるリアルタイムかつ高解像度の視覚的証拠の活用:交通エコシステムにおける違反検知の自動化と事故追跡性の向上 170

9.3 センサーデータ 1 71

9.3.1 高精度な道路・路側センサーの展開によるリアルタイム車両・交通行動データの収集:継続的かつ非視覚的モニタリングのための基盤構築 171

9.4 統合ビッグデータ 172

9.4.1 予測可能な道路安全インテリジェンスを実現し、取締戦略を最適化するため、クロスドメインかつマルチソースのデータセットをスケーラブルなプラットフォームに集約する 172

10 道路安全市場、 用途別 174

10.1 はじめに 175

10.1.1 用途:道路安全市場の推進要因 175

10.2 違反管理 177

10.2.1 より安全な道路ネットワークのための違反検知の自動化と違反切符処理の効率化を実現する、インテリジェントな道路安全ソリューションの導入 177

10.3 交通最適化 178

10.3.1 データ駆動型制御戦略とリアルタイム最適化技術を活用し、都市道路ネットワーク全体の渋滞を軽減し、移動性を向上させます 178

10.4 事故防止 179

10.4.1 予測分析および環境センシング技術を導入し、リスクゾーンを特定し、予防的措置を実施します 179

10.5 緊急対応 180

10.5.1 事故検知の迅速化と緊急サービス間のリアルタイム連携による対応時間の短縮 180

10.6 運転行動の監視 181

10.6.1 車載分析とセンサー融合を活用し、安全でない運転行動を追跡・修正することで、長期的な行動変容と事故削減を実現する 181

10.7 公共意識向上/訓練 182

10.7.1 没入型啓発プログラムと体系的な訓練による交通安全文化の促進 182

10. 8 歩行者及び脆弱な道路利用者の保護 183

10.8.1 リアルタイム警報による歩行者及び脆弱な道路利用者の保護のためのスマートインフラと検知システムの統合 183

10.9 作業区域の安全管理 184

10.9.1 接続型取締システムと動的警告の展開による作業区域の安全性向上:衝突防止と道路作業員の保護 184

10.10 保険リスク評価 185

10.10.1 行動分析とテレマティクスを活用したドライバーのリスクプロファイルの正確な評価、および動的・使用量ベースの保険および安全戦略の策定 185

11 エンドユーザー別道路安全市場 187

11.1 はじめに 188

11.1.1 エンドユーザー:道路安全市場の推進要因 188

11.2 政府・自治体 190

11.2.1 政府および自治体は、資金提供、規制、スマートシティ構想を通じて道路安全対策を主導しております 190

11.3 高速道路管理機関 191

11.3.1 高速道路管理機関は、高速道路ネットワークの安全確保のためにスマートインフラを導入しております 191

11.4 法執行機関 192

11.4.1 法執行機関は監視と分析技術を導入し、交通違反の監視と管理を実施しております 192

11.5 民間有料道路運営事業者 193

11.5.1 有料道路運営会社は、安全で効率的かつ法令順守の道路利用を確保するため、インテリジェントシステムへの投資を推進しております 193

11.6 スマートシティ統合事業者 194

11.6.1 スマートシティ統合事業者は、広範な都市デジタルインフラストラクチャに道路安全を組み込みます 194

11.7 建設会社 195

11.7.1 建設会社は道路開発の全段階において安全プロトコルと技術を導入しております 195

11.8 その他のエンドユーザー 196

12 地域別道路安全市場 198

12.1 はじめに 199

12.2 北米 201

12.2.1 北米:道路安全市場の推進要因 201

12.2.2 北米:マクロ経済見通し 202

12.2.3 米国 211

12.2.3.1 制度化されたセクター横断的なデータ統合と予測的執行により、多様な都市部および地方部のモビリティ・エコシステム全体でビジョン・ゼロを拡大 211

12.2.4 カナダ 212

12.2.4.1 自治体の共同資金調達、オープンデータ義務化、コミュニティベースのAI執行を通じて、安全性の近代化と気候目標の整合を図る 212

12.3 ヨーロッパ 213

12.3.1 ヨーロッパ:道路安全市場の推進要因 213

12.3.2 ヨーロッパ:マクロ経済見通し 213

12.3.3 英国 221

12.3.3.1 英国におけるAI搭載速度取締システム、スマート横断歩道、コネクテッドモビリティゾーンの全国展開による死亡事故ゼロへの取り組み 221

12.3.4 ドイツ 222

12.3.4.1 ドイツにおけるV2X統合、動的車線制御、都市部ゼロビジョンゾーンを通じた交通安全の拡大 222

12.3.5 フランス 223

12.3.5.1 フランスにおける技術主導の交通安全強化策:自律型レーダーネットワーク、スマート標識、都市部速度統一の拡大 223

12.3.6 イタリア 224

12.3.6.1 イタリアにおける安全な街づくり:都市部ITS導入、スマート横断歩道、脆弱な道路利用者を保護する行動分析の活用 224

12.3.7 スペイン 225

12.3.7.1 スペインのスマート執行戦略:安全なモビリティのためのインテリジェントカメラ、リアルタイム事故検知、速度調和の拡大 225

12.3.8 その他の欧州諸国 226

12.4 アジア太平洋地域 226

12.4.1 アジア太平洋地域:道路安全市場の推進要因 227

12.4.2 アジア太平洋地域:マクロ経済見通し 227

12.4.3 中国 236

12.4.3.1 中国、第2/3級都市でAI駆動型交通取締りを拡大 236

12.4.4 日本 237

12.4.4.1 日本、LED警報装置と歩行者保護システムを組み込んだスマート横断歩道を導入 237

12.4.5 インド 238

12.4.5.1 データ駆動型取り締まりと官民連携によるイノベーションで道路安全の変革を加速 238

12.4.6 オーストラリア・ニュージーランド 239

12.4.6.1 予測分析とデジタルインフラによるスマート安全の先駆的取り組み:死亡事故ゼロの道路を目指して 239

12.4.7 ASEAN 240

12.4.7.1 地域基準とスマートモビリティ革新による拡張可能な道路安全の実現 240

12.4.8 韓国 241

12.4.8.1 AIを活用した歩行者安全対策と都市インテリジェンスによる韓国のビジョン・ゼロ推進 241

12.4.9 その他のアジア太平洋地域 241

12.5 中東・アフリカ 242

12.5.1 中東・アフリカ:道路安全市場の推進要因 243

12.5.2 中東・アフリカ:マクロ経済見通し 243

12.5.3 サウジアラビア 252

12.5.3.1 ビジョン2030のモビリティ目標のもと、AI、インフラ、法執行の包括的な統合を推進 252

12.5.4 アラブ首長国連邦(UAE) 253

12.5.4.1 AI、V2X、自治体データの統合を活用した相互運用可能な都市安全プラットフォームの拡大 253

12.5.5 南アフリカ共和国 253

12.5.5.1 高リスク区域における法執行、教育、都市設計を統合した多層的安全プログラムの拡充 253

12.5.6 カタール 254

12.5.6.1 ワールドカップのインフラ遺産を活用し、拡張性が高く、高い順守性を備えたスマートな法執行モデルを構築する 254

12.5.7 その他中東・アフリカ地域 255

12.6 ラテンアメリカ 256

12.6.1 ラテンアメリカ:道路安全市場の推進要因 256

12.6.2 ラテンアメリカ:マクロ経済見通し 256

12.6.3 ブラジル 264

12.6.3.1 地域化されたデータ中心の道路安全プラットフォームによる、従来の取締ネットワークの近代化 264

12.6.4 メキシコ 265

12.6.4.1 脆弱な道路利用者(VRU)の脆弱性や非公式交通手段のリスクに対処するための、自治体の安全情報システムの拡大 265

12.6.5 アルゼンチン 266

12.6.5.1 制度的分散化の中でのデータ駆動型取締り及び事故分析の強化 266

12.6.6 その他のラテンアメリカ諸国 266

13 競争環境 268

13.1 概要 268

13.2 主要プレイヤー戦略/勝つための権利、2022–2025 268

13.3 収益分析、2020–2024 270

13.4 2024年における市場シェア分析 271

13.4.1 市場ランキング分析 272

13.5 製品比較分析 274

13.5.1 ハードウェア別製品比較分析 (道路安全) 274

13.5.1.1 TruSpeed レーザー(レーザー・テクノロジー社) 275

13.5.1.2 Redflex RadarCam(トラフィック・マネジメント・テクノロジーズ社) 275

13.5.1.3 Enforcer ポータブルシステム(トリフォイル・グループ) 275

13.5.1.4 カメラ式速度測定システム(Syntell社) 275

13.5.1.5 Gatso Tシリーズ(Sensys Gatso Group社) 275

13.5.2 ソフトウェア別製品比較分析(道路安全) 276

13.5.2.1 TRIPSプラットフォーム (フレッド・エンジニアリング) 277

13.5.2.2 ビヘイビアAI (ヒューマナイジング・オートノミー) 277

13.5.2.3 セーフカムAI (ヴェビッツAI) 277

13.5.2.4 スマートモビリティ・スイート (コネクテッド・ワイズ) 277

13.5.2.5 ライブロード・インサイト (ライブロード・アナリティクス) 277

13.6 企業評価と財務指標 277

13.7 企業評価マトリックス:主要プレイヤー、2024年 278

13.7.1 スター企業 278

13.7.2 新興リーダー 278

13.7.3 普及型プレイヤー 279

13.7.4 参加企業 279

13.7.5 企業フットプリント:主要企業、2024年 280

13.7.5.1 企業フットプリント 280

13.7.5.2 地域別フットプリント 281

13.7.5.3 提供サービスフットプリント 281

13.7.5.4 アプリケーションの展開範囲 282

13.7.5.5 エンドユーザーの展開範囲 283

13.8 企業評価マトリックス:スタートアップ/中小企業(ハードウェア)、2024年 283

13.8.1 先進的な企業 284

13.8.2 対応力のある企業 284

13.8.3 ダイナミックな企業 284

13.8.4 スタート地点 284

13.9 企業評価マトリックス:スタートアップ/中小企業(ソフトウェア)、2024年 286

13.9.1 先進企業 286

13.9.2 対応力のある企業 286

13.9.3 ダイナミックな企業 286

13.9.4 スタート地点 286

13.9.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 288

13.9.5.1 主要スタートアップ/中小企業の詳細リスト 288

13.9.5.2 主要スタートアップ/中小企業(ハードウェア)の競争力ベンチマーク 289

13.9.5.3 主要スタートアップ/中小企業(ソフトウェア)の競争力ベンチマーク 290

13.10 競争環境とトレンド 291

13.10.1 製品発表と機能強化 291

13.10.2 取引事例 292

14 企業プロファイル 294

14.1 主要企業 294

14.1.1 ジェノプティック 294

14.1.1.1 事業概要 294

14.1.1.2 提供製品・ソリューション・サービス 295

14.1.1.3 最近の動向 296

14.1.1.3.1 製品発表と機能強化 296

14.1.1.4 MnMの見解 297

14.1.1.4.1 主な強み/勝因 297

14.1.1.4.2 戦略的選択 297

14.1.1.4.3 弱みと競合上の脅威 297

14.1.2 KAPSCH TRAFFICCOM 298

14.1.2.1 事業概要 298

14.1.2.2 提供製品・ソリューション・サービス 299

14.1.2.3 最近の動向 300

14.1.2.3.1 製品の発売と機能強化 300

14.1.2.3.2 取引実績 301

14.1.2.4 MnMの見解 302

14.1.2.4.1 主な強み/優位性 302

14.1.2.4.2 戦略的選択 302

14.1.2.4.3 弱みと競合上の脅威 302

14.1.3 SENSYS GATSO GROUP 303

14.1.3.1 事業概要 303

14.1.3.2 提供製品・ソリューション・サービス 304

14.1.3.3 最近の動向 305

14.1.3.3.1 製品発売および機能強化 305

14.1.3.3.2 取引実績 306

14.1.3.4 MnMの見解 307

14.1.3.4.1 主要な強み/勝因 307

14.1.3.4.2 戦略的選択 307

14.1.3.4.3 弱みと競合上の脅威 307

14.1.4 ヴェラ・モビリティ 308

14.1.4.1 事業概要 308

14.1.4.2 提供製品・ソリューション・サービス 308

14.1.4.3 最近の動向 309

14.1.4.3.1 製品発売と機能強化 309

14.1.4.3.2 取引実績 309

14.1.4.4 MnMの見解 310

14.1.4.4.1 主要な強み/勝因 310

14.1.4.4.2 戦略的選択 310

14.1.4.4.3 弱みと競合上の脅威 311

14.1.5 TELEDYNE FLIR 312

14.1.5.1 事業概要 312

14.1.5.2 提供製品・ソリューション・サービス 312

14.1.5.3 最近の動向 314

14.1.5.3.1 製品の発売と改良 314

14.1.5.3.2 取引 316

14.1.5.4 MnMの見解 316

14.1.5.4.1 勝利の権利 316

14.1.5.4.2 戦略的選択 316

14.1.5.4.3 弱みと競合上の脅威 316

14.1.6 MOTOROLA SOLUTIONS 317

14.1.6.1 事業概要 317

14.1.6.2 提供製品・ソリューション・サービス 318

14.1.6.3 最近の動向 319

14.1.6.3.1 製品発売と機能強化 319

14.1.6.3.2 取引事例 319

14.1.7 IDEMIA 321

14.1.7.1 事業概要 321

14.1.7.2 提供製品・ソリューション・サービス 321

14.1.7.3 最近の動向 322

14.1.7.3.1 製品の発売および機能強化 322

14.1.7.3.2 取引実績 323

14.1.8 SWARCO 324

14.1.8.1 事業概要 324

14.1.8.2 提供製品・ソリューション・サービス 324

14.1.8.3 最近の動向 326

14.1.8.3.1 製品の発売および機能強化 326

14.1.8.3.2 取引 327

14.1.9 VITRONIC 329

14.1.9.1 事業概要 329

14.1.9.2 提供製品・ソリューション・サービス 329

14.1.9.3 最近の動向 330

14.1.9.3.1 製品の発売および機能強化 330

14.1.10 SIEMENS 331

14.1.10.1 事業概要 331

14.1.10.2 提供製品・ソリューション・サービス 332

14.1.10.3 最近の動向 333

14.1.10.3.1 取引 333

14.1.11 コンデュエント 334

14.1.11.1 事業概要 334

14.1.11.2 提供製品・ソリューション・サービス 335

14.1.11.3 最近の動向 336

14.1.11.3.1 製品の新規リリースおよび機能強化 336

14.1.11.3.2 取引実績 337

14.1.12 キュービック株式会社 338

14.1.12.1 事業概要 338

14.1.12.2 提供製品・ソリューション・サービス 339

14.1.12.3 最近の動向 340

14.1.12.3.1 製品の発売および機能強化 340

14.1.12.3.2 取引 340

14.1.13 ダーハ・テクノロジー 342

14.1.14 レーザー・テクノロジーズ 343

14.2 その他の主要企業 344

14.2.1 トラフィック・マネジメント・テクノロジーズ 344

14.2.2 TRIFOIL 345

14.2.3 KRIA 345

14.2.4 SYNTELL 346

14.2.5 TRUVELO 347

14.2.6 CLEARVIEW INTELLIGENCE 348

14.2.7 シミコン 349

14.2.8 フレッド・エンジニアリング 350

14.2.9 コディアック・ロボティクス 351

14.2.10 ヒューマナイジング・オートノミー 352

14.2.11 VEBITS AI 353

14.2.12 CONNECTED WISE LLC 354

14.2.13 SAFEROAD 355

14.2.14 LIVEROAD ANALYTICS 355

14.2.15 VIVACITY 356

14.2.16 NOTRAFFIC 357

14.2.17 VALERANN 358

14.2.18 ACUSENSUS 359

15 隣接および関連市場 360

15.1 はじめに 360

15.2 交通管理市場 – 2029年までの世界予測 360

15.2.1 市場定義 360

15.2.2 市場概要 360

15.2.2.1 提供内容別交通管理市場 361

15.2.2.2 適用分野別交通管理市場 361

15.2.2.3 エンドユーザー別交通管理市場 362

15.2.2.4 地域別交通管理市場 363

15.3 スマート交通市場 – 2029年までの世界予測 364

15.3.1 市場定義 364

15.3.2 市場概要 364

15.3.2.1 輸送モード別スマート交通市場 365

15.3.2.2 道路別スマート交通市場 365

15.3.2.3 鉄道別スマート交通市場 366

15.3.2.4 航空分野別のスマート交通市場 367

15.3.2.5 海運分野別のスマート交通市場 367

15.3.2.6 地域別のスマート交通市場 368

16 付録 369

16.1 ディスカッションガイド 369

16.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 376

16.3 カスタマイズオプション 378

16.4 関連レポート 378

16.5 著者詳細 379

| ※参考情報 道路安全とは、道路を利用するすべての人々に対して、交通事故や障害を未然に防ぐための取り組みや活動を指します。これは、運転者、歩行者、自転車利用者など、さまざまな交通参加者が安全に移動できる環境を整えることを目的としています。道路安全は、交通事故による死亡者や負傷者を減少させ、より安心して道路を利用できる社会を実現するために不可欠な要素です。 道路安全は、大きく分けて物理的安全、法的安全、教育的安全の三つのカテゴリーに分類されます。物理的安全は、道路や車両、歩行者のインフラに関するもので、安全な道路設計や信号機の設置、交通標識の設置などが含まれます。法的安全は、交通ルールや法律の整備に関するもので、飲酒運転の禁止や速度制限の設定など、多くの人々が守るべき規則を制定することによって、安全を確保します。教育的安全は、交通安全教育や啓発活動を通じて、運転者や歩行者に対する意識向上を目的としています。これにより、自らの安全を守る行動を促進します。 道路安全の用途としては、公共交通機関の利用促進や、地域社会での交通安全イベントの開催があります。例えば、地域での子ども向けの交通安全教室や、自転車利用者向けの安全講習会が行われています。これらの取り組みは、交通事故を減少させるだけでなく、地域のつながりやコミュニティの絆を深める効果もあります。また、都会においては歩行者専用道路や自転車道の整備が進められており、スムーズな交通の流れに寄与しています。これにより、安全な移動手段が確保されています。 関連技術としては、運転支援システムや自動運転技術が挙げられます。運転支援システムは、車両が安全運転をサポートするための機能であり、前方衝突警報や車線逸脱警報など、運転者の注意を喚起します。これにより、事故のリスクを低減することが可能です。一方、自動運転技術は、人工知能やセンサーを活用して、車両が自律的に運転することを目指しています。この技術は、運転者のミスによる事故を防ぐ可能性があり、将来的には交通事故の大幅な減少が期待されています。 さらに、データ解析技術も道路安全の向上に寄与しています。交通事故の発生状況をデータとして収集・分析することで、事故が発生しやすい場所や状況を特定し、対策を講じることができます。たとえば、事故多発地点に対しては、信号機の見直しや標識の設置、交通量の調整などの対策が行われます。これにより、より安全な道路環境が整備されます。 また、交通安全キャンペーンや啓発活動も重要な取り組みです。政府や自治体が実施するキャンペーンでは、ドライバーや歩行者に対して安全運転の重要性を訴えるメッセージが発信されます。例えば、フードやソーシャルメディアを利用した情報の発信により、多くの人々に交通安全の意識を高めることが目指されています。特に家庭や学校で交通安全の教育を受けることは、子どもたちが将来社会の一員として歩行者や運転者としての責任を理解するために重要です。 最後に、国際的な取り組みとしても道路安全が重要視されています。国連などの国際機関が提唱する「道路安全年」や「安全な道路の確保に関する行動計画」は、世界中での交通事故の削減を目指しています。これにより、各国の取り組みの共有や協力が進み、グローバルな視点での道路安全対策が強化されています。 このように、道路安全は単なる交通事故防止にとどまらず、社会全体の安心に寄与する重要な要素です。各種の技術や取り組みを組み合わせることで、より安全な道路環境を実現し、多くの命を守るための努力を続けることが求められています。 |