追加の要因には、ヘルメット技術の進歩(統合型換気システムや通信システムなど)、感染防止規制の強化、および整形外科手術や関節置換手術を必要とする高齢者の増加が挙げられます。さらに、外傷を伴う交通事故の増加が手術を必要とするケースの増加につながり、手術用ヘルメットの需要拡大にも寄与しています。国際交通フォーラム(ITF)の報告によると、2023年にメキシコでは暫定的な道路死亡者数が16,662人となり、2022年の15,986人から4.2%増加しました。

また、カナダ運輸省が2024年5月に発表したデータによると、2022年の自動車事故による死亡者数は1,931人で、2021年の1,821人から6.0%増加し、過去10年間で2番目に高い数値を記録しました。負傷者の総数も2022年に118,853人に増加し、2021年の108,552人から9.5%増加しました。道路事故の増加は、整形外科的損傷の発生率上昇につながると予想され、これにより予測期間中の手術用ヘルメットの需要が拡大すると見込まれています。

複数の政府機関は、医療関連感染の増加に伴う負担の増大と、手術用ヘルメットを含む個人防護具(PPE)への投資拡大に対応するため、感染予防対策の強化に取り組んでいます。例えば、2024年11月にWHOが発表した感染予防と管理に関する新たな報告書では、感染予防と管理プログラムへの持続的な投資の必要性が強調されました。IPCガイドラインは、医療施設での疾病の伝播を防止するための標準的な予防措置を重視しています。したがって、このようなガイドラインと感染制御・予防への注目が高まることが、手術用ヘルメットの需要を後押しすると予想されます。

「WHOは、2030年までに医療を受けるすべての人と医療を提供する人が医療関連感染から安全であるよう、各国を支援することにコミットしています。患者と医療従事者を保護し、不要な苦痛を防止するため、すべての国は国家レベルと医療施設レベルでIPCの最低要件を履行することを最優先すべきです」と、WHOのユニバーサル・ヘルス・カバレッジ、ライフコース担当アシスタントディレクター・ジェネラル、ブルース・アイルワード博士は述べました。

さらに、整形外科手術の件数増加が、予測期間中に手術用ヘルメットの需要を後押しすると見込まれています。アメリカリウマチ学会が2024年2月に発表した報告書によると、米国では年間約79万件の膝関節置換術と54万4,000件の股関節置換術が行われており、これらの数値は人口の高齢化に伴い今後も増加傾向が続くと予想されています。

整形外科手術の増加、特に股関節や膝関節の置換手術などの関節置換手術の増加は、今後数年間で手術用ヘルメットの需要を大幅に増加させる見込みです。高齢化や変形性関節症などの疾患の増加により、関節置換手術が一般的になるにつれ、手術用ヘルメットを含む効果的な個人用保護具の需要が高まっています。手術用ヘルメットは、無菌環境を維持し、手術チームを潜在的な危険から保護することで、患者と手術医の安全を確保する重要な役割を果たします。関節置換手術は複雑で精密な手術を伴うため、手術用ヘルメットは手術室の視認性を向上させ、疲労を軽減し、全体的なパフォーマンスを向上させるために不可欠です。その結果、関節置換手術の着実な増加が、病院や手術センターが高品質な保護手術用ヘルメットを安全性と運用上のニーズの両方を満たすために求めることから、手術用ヘルメット市場の持続的な成長に寄与すると予想されています。

市場集中度と特徴

市場成長段階は高く、成長ペースは加速しています。手術用ヘルメット市場は、手術件数の増加、交通事故の増加、手術用ヘルメットの技術の進歩により、高い成長率を示しています。

イノベーションの度合い:企業は手術用ヘルメットに先進的な機能とデザインを統合する傾向が強まっており、業界のリーダー企業が革新的な製品を次々と発売しています。例えば、2021年1月、ストライダーは外科医向けの次世代個人用保護システム「T7手術用ヘルメット」を発売しました。このヘルメットは、手術中に外科医を涼しく快適に保ちながら、効果的な保護を提供するように設計されています。Strykerの製品で最も軽量で静音性の高いモデルで、前世代比で40%の騒音低減を実現しています。ヘルメットのフォームはユーザーの頭にフィットし、より快適な装着感を提供。改良されたバランスと人間工学的デザインにより、快適性と安定性が向上しています。さらに、デュアル調整ノブにより、ヘルメットの高さと幅をカスタマイズ可能で、最適化された重心設計により首の負担を軽減します。一時停止ボタンでファンの制御とバッテリー寿命の節約が可能となり、ヘルメットの着脱がより容易になりました。これらの革新は、今後数年間で市場成長を大幅に促進すると期待されています。

M&A活動のレベル:手術用ヘルメット市場における合併・買収活動は比較的控えめでしたが、企業が多様な能力の統合やグローバル展開の拡大を目指す中で、徐々に活発化しています。大手PPE(個人用保護具)や手術用機器メーカーは、感染防止ポートフォリオの強化や統合型換気システムや通信システムなどの専門技術へのアクセスを目的として、ニッチなヘルメットメーカーの買収を増加させています。戦略的な提携や買収は、新規地域における規制の複雑さを乗り越えるため、流通チャネルの改善、イノベーションの促進にも活用されています。

規制の影響:手術用ヘルメットは、複数の国家および国際的な規制当局によって規制されています。例えば、米国食品医薬品局(FDA)は、以下のガイドラインに基づき手術用ヘルメットを規制しています:

- 事前審査:手術用ヘルメットは、手術用および感染制御機器課(OHT4)と感染制御機器課(DHT4C)によって審査されます。

- 提出タイプ: 手術用ヘルメットは510(K)免除対象です。

- 規制番号:手術用ヘルメットは878.4040で規制されています。

- デバイスクラス:手術用ヘルメットはクラス1デバイスです。

製品代替品:手術用ヘルメットの代替品として複数の製品が利用可能です。これらの代替品には、手術中の飛散物や粒子から基本的な保護を提供するフェイスシールドや、フェイスシールド付き手術用マスクが含まれます。

地域展開: 外科用ヘルメット市場は、手術部位感染予防の意識向上、規制要件、整形外科手術を含む高リスク手術の増加を背景に、地域的な拡大を遂げています。北米とヨーロッパでは、成熟した医療システムと厳格な職業安全基準により、特に整形外科手術や外傷手術において外科用ヘルメットの採用が広まっています。例えば、2024年6月、RevelAi HealthとZimmer Biomet Holdings, Inc.は複数年の共同マーケティング契約を発表しました。この提携は、RevelAi Healthの革新的なソリューションとZimmer Biometの広範なグローバルネットワークを組み合わせ、先進医療技術の提供と採用を強化し、複数の治療領域における患者アウトカムの向上を目指すものです。

製品インサイト

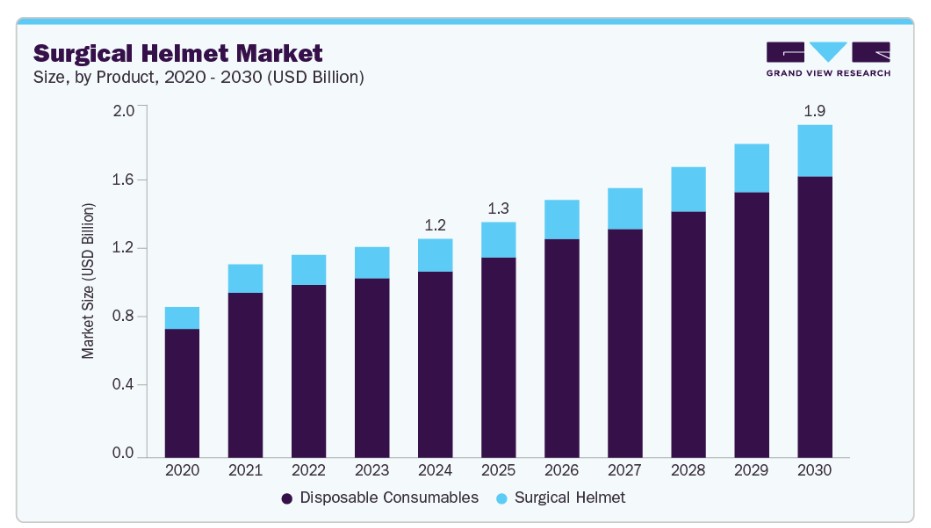

使い捨て消耗品セグメントが市場を支配し、2024年に85.10%の最大の売上高シェアを占めました。手術室における無菌状態の維持と感染管理の重要性から、これらの消耗品は不可欠です。これらの消耗品には、手術用ヘルメットカバー、フード、トガ、フェイスシールドなどが含まれ、すべて単回使用を目的として設計されており、手術間の交差汚染を防止します。その支配的な地位は、病院内感染予防へのグローバルな注目が高まっていることに起因しています。これは、医療施設にとっての最優先課題となっています。病院や手術センターは、患者とスタッフの安全を最大限確保するため、厳格な個人防護具(PPE)プロトコルの一環として使い捨て部品を採用しています。さらに、使い捨て消耗品は再利用可能な部品に関連する時間とコストがかかる消毒プロセスを不要にし、運営効率を向上させます。イギリスやEUなどの市場における規制当局も、一貫した品質保証と感染管理基準への準拠の容易さから、手術環境での使い捨て製品を推奨しています。

ヘルメットシステムは、手術室における包括的な感染制御ソリューションの需要増加を背景に、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。これらのシステムは、統合型ヘルメット、動力式空気清浄呼吸器または換気ユニット、手術スタッフに頭からつま先までの保護を提供する全身ガウンまたはフードから構成されています。この成長は、整形外科、外傷、関節置換手術など、血液飛散やエアロゾル化粒子が発生しやすい高リスク手術における職業上の危険への意識の高まりが主な要因です。病院や手術センターは、個別調達部品に比べて安全性、快適性、規制遵守性が優れているため、ヘルメットシステムを優先しています。

販売チャネルの洞察

オフラインセグメントが市場を支配し、2024年に最大の売上高シェアを占めました。これは、製造業者と病院、クリニック、手術センターなどの医療施設との既存の関係が要因です。これらの施設は、サプライヤーやディストリビューターから直接購入することを好みます。オフラインチャネルでは、医療従事者が購入前に手術用ヘルメットの品質、快適性、機能性を直接確認できる点もメリットです。さらに、医療施設は製品デモ、トレーニング、カスタマーサポートを対面で受けられる点を重視しており、これにより予測期間中にオフラインチャネルのセグメント成長がさらに加速すると見込まれます。

オンラインセグメントは、予測期間中に年平均成長率(CAGR)6.45%で著しい成長を遂げると予想されています。オンライン流通チャネルは、特に小規模なクリニック、個人開業医、より利便性と製品選択肢の広さを求める医療施設の間で人気を集めています。ECプラットフォームは、競争力のある価格、詳細な製品情報、顧客レビューの利点を伴い、多様な手術用ヘルメットに容易にアクセスできる点が特徴です。リモートでの注文や迅速な配送オプションは、地元のサプライヤーへのアクセスが困難な医療従事者や、より効率的な購入プロセスを好む医療従事者にとって魅力的です。

エンドユーザー動向

病院セグメントは市場を支配し、2024年に最大の売上高シェア49.64%を占めると予想されています。また、予測期間中に最も急速な成長が見込まれています。これは、感染制御とスタッフ保護が重要な役割を果たす複雑で高リスクな手術の件数が増加しているためです。確立されたインフラと予算を有する病院は、安全性と滅菌を最優先に手術用ヘルメットの主要な消費者となっています。スタッフ保護への注目が高まる中、病院における手術用ヘルメットの需要は引き続き拡大する見込みです。

外来手術センター(ASC)セグメントは、今後数年間で著しい成長が見込まれています。手術技術の進歩と回復時間の短縮により、外来手術の選択が増加していることが、ASC手術の増加に寄与しています。さらに、コスト効率の良さや、より便利で効率的な環境での専門的な非緊急手術の需要増加が、ASCにおける手術用ヘルメットの採用を後押ししています。

地域別動向

北米は2024年に市場全体の40.31%の売上高シェアを占め、手術件数の増加と政府の支援策が要因となっています。さらに、米国とカナダの医療費の増加が市場成長を後押しすると予想されています。

米国手術用ヘルメット市場動向

米国で年間に行われる手術件数の増加は、特に整形外科手術において手術用ヘルメットシステムの需要を大幅に増加させています。これらのヘルメットは、血液媒介性病原体、エアロゾル、粒子汚染から保護するため、高リスク環境において不可欠です。関節置換手術などの整形外科手術は、感染管理の必要性が高いことから主要な要因となっています。高齢化社会により、高齢者で多い股関節や膝関節の置換手術の増加も市場拡大に寄与しています。

アメリカ整形外科手術登録機構(AJRR)は、2023年時点で400万件を超える手術データを収集し、米国における整形外科手術の動向を追跡する重要な役割を果たしています。2023年の報告書では、3,715,320件の有効な症例を分析し、2022年と比較して手術件数の顕著な増加を示しています。データは以下の点を強調しています:

- 関節置換術に重点が置かれており、全膝関節置換術が190万件、全股関節置換術が120万件実施されました。

- 1,447の医療機関(うち312は外来手術センター)が参加しており、外来手術の役割拡大が強調されています。

- 4,954人の外科医からの貢献は、臨床現場の広範な関与を示しています。

ヨーロッパ手術用ヘルメット市場動向

ヨーロッパの手術用ヘルメット市場は2024年に大きな市場シェアを占めました。欧州の外科用ヘルメット市場は、安全、感染制御、高度な手術性能を重視する規制、技術、医療のトレンドが複合的に作用して牽引されています。欧州医薬品庁(EMA)や各国の保健省が定める厳格な規制やガイドラインは、手術環境での個人用保護具の使用を促進しています。これらの規制は、手術部位感染のリスクを最小限に抑えることを目的としており、手術手技における重要な課題となっています。

イギリスにおける手術用ヘルメット市場は、予測期間中に緩やかな成長が見込まれています。道路事故の増加と関連する整形外科手術の件数増加が、今後の市場成長を後押しすると予想されています。イギリス整形外科学会が2022年5月に発表したデータによると、2022年3月にイングランドで実施された整形外科手術は42,000件を超え、2021年6月以来の最高記録となりました。

イギリスでは、国民保健サービス(NHS)、イギリス保健安全庁(UKHSA)、健康安全執行部(HSE)などの規制当局が、特に手術室における個人防護具(PPE)のガイドラインを強化しています。手術用ヘルメット、特に統合型空気清浄システムを搭載したものは、手術中のエアロゾルや飛沫の伝播リスクを低減するため、不可欠な装備となっています。

ドイツの外科用ヘルメット市場は安定した成長を続けています。ドイツは股関節や膝関節の置換手術を含む整形外科手術の件数が多く、これらの手術では外科用ヘルメットやトガの使用が一般的です。2022 年、ドイツは欧州連合(EU)諸国の中で、10 万人あたり 326.2 件という、股関節置換術の実施件数が最も多い国の 1 つとなりました。ICD-9-CM コード 81.51 から 81.53 に分類されるこれらの手術は、特に整形外科分野における同国の高い手術件数を反映しています。この膨大な手術件数は、ドイツの医療システムの先進性を示しており、手術用ヘルメットおよびトーガの需要を大幅に押し上げています。ドイツは、ロベルト・コッホ研究所(RKI)や DIN(ドイツ規格協会)などの機関が定める厳格な感染管理および衛生基準を遵守しています。手術用ヘルメットおよびトーガは、整形外科、外傷、関節置換手術など、血液感染のリスクが高い手術の際に着用が義務付けられています。

アジア太平洋地域の外科用ヘルメット市場の動向

アジア太平洋地域は、インド、中国、東南アジア諸国などの新興経済諸国における医療インフラの急速な拡大により、高度な外科用保護具の需要が拡大し、予測期間において大幅な成長が見込まれています。近代的な病院や外科センターへの投資の増加、および医療費の増加は、外科用ヘルメットの導入に好ましい環境を作り出しています。高齢化社会と生活習慣病の増加により、整形外科手術と循環器手術の件数が増加しており、手術室での感染防止対策の強化が求められています。これにより、患者と医療従事者を保護するための手術用ヘルメットが不可欠となっています。

中国の手術用ヘルメット市場は、予測期間中に大幅な成長が見込まれています。中国の高齢化社会の進展と慢性疾患の増加が、手術件数の増加を後押しし、手術用ヘルメットの需要を拡大しています。国家統計局のデータによると、2023年時点で中国の人口の15.4%以上が65歳以上であり、この層は関節置換術や心臓手術などの手術を必要としています。例えば、高感染リスクを伴う整形外科手術の増加は、血液媒介性病原体や空気中汚染物質からの保護を強化する手術用ヘルメットの採用を促進しています。

日本の手術用ヘルメット市場は、予測期間中に拡大すると見込まれています。その要因には、全国的な手術件数の増加と高齢化社会の進展が挙げられます。BBCのデータによると、2040年までに日本の65歳以上の人口は34.8%に達すると予測されています。さらに、道路事故は日本の公衆衛生上の重大な課題の一つです。高齢の歩行者やドライバーは、外傷性脳損傷や骨折などの重傷を負うリスクが高く、複雑な手術が必要となります。このような状況下で、手術用ヘルメットは緊急手術や外傷手術における無菌環境の維持と厳格な衛生プロトコルの遵守に不可欠です。2023年、日本は交通事故件数が前年比7,072件増加し、307,911件に達しました。事故による負傷者数も増加し、365,027人(前年比8,426人増)に達しました。

中東・アフリカ外科用ヘルメット市場動向

中東・アフリカ地域の外科用ヘルメット市場は、医療費の増加と高度な医療機器の需要拡大、特に整形外科手術分野での需要増加を背景に、今後数年間で大幅な成長が見込まれています。生活習慣の変化と高齢化による筋骨格系疾患の増加は、関節置換術や脊椎手術などの整形外科手術の件数増加につながっており、これにより手術用ヘルメットの需要がさらに拡大すると予測されています。

主要な手術用ヘルメット企業動向

カイザー・テクノロジー株式会社、ジマー・バイオメット、ストライカー、北京ZKSKテクノロジー株式会社、THIトータルヘルスケアイノベーションGmbH、およびMAXAIRシステムズは、手術用ヘルメット市場における主要な企業です。業界の企業は、市場での存在感を強化するため、新製品を発売し、製品ポートフォリオを拡大しています。さらに、メーカーは各種カンファレンスやイベントで製品を展示し、グローバルな供給網を強調しています。

主要な手術用ヘルメット企業:

以下の企業は、手術用ヘルメット市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Zimmer Biomet

- Stryker

- Beijing ZKSK Technology Co., Ltd.

- Kaiser Technology Co., Ltd.

- THI Total Healthcare Innovation GmbH

- MAXAIR Systems

- AresAir

- Regal Healthcare

- Vizbl brand products (Prodancy Pvt. Ltd.)

- Apex Hygiene Products

- Cardinal Health

- Integra LifeSciences Corporation

最近の動向

- 2025年3月、ストライカーは最新の個人用保護具(PPE)である「Steri-Shield 8個人保護システム」を発表しました。この革新的なシステムは、現場のユーザーとの長年の研究、テスト、協業を通じて開発されました。

- 2024年5月、手術用ヘルメットの製造会社であるMAXAIR Systemsは、2024年AORNグローバル手術カンファレンス&エキスポにおいて、CAPR SHSアドバンスト手術用ヘルメットシステムを発表しました。このシステムは、感染制御と予防を支援するため、類い稀な外気粒子低減性能とNIOSH承認のフィルターを搭載しています。

- 2024年2月、Zimmer Biomet Holdings, Inc.は、サンフランシスコで開催されたアメリカ整形外科学会(AAOS)の年次総会で、最新の製品イノベーションを展示しました。展示された製品には、インプラント、ロボットソリューション、手術用ツールが含まれ、その中でもViVi手術用ヘルメットシステムが注目されました。このシステムは、医療従事者が涼しく快適に作業できると同時に、精密な手術に必要なクリアな視界を確保するため、100,000ルクスの強力なLEDライトを搭載し、最も静かで軽量な手術用ヘルメットとして認定されています。

グローバル手術用ヘルメット市場レポートのセグメンテーション

このレポートは、地域および国別での売上高の成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析しています。この調査では、グランドビューリサーチは手術用ヘルメット市場レポートを製品、最終用途、販売チャネル、地域に基づいてセグメント化しています。

- 製品別見通し(数量、売上高、USD百万、2018年~2030年)

- ヘルメットシステム

- 使い捨て消耗品

- フード

- トガ

- その他の使い捨て消耗品

- 用途別見通し(売上高、USD百万、2018年~2030年)

- 病院

- 外来手術センター(ASCs)

- 専門クリニック

- 流通チャネル見通し(売上高、米ドル百万、2018年~2030年)

- オンライン

- オフライン

- 地域別見通し(売上高、米ドル百万、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 流通チャネル

1.2.3. 最終用途

1.3. 推定と予測期間

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次資料

1.5.4. 主要調査

1.6. 情報分析

1.6.1. データ分析モデル

1.6.2. 価格分析

1.6.3. 数量分析

1.7. 市場形成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 外科用ヘルメット市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 外科手術件数の増加

3.2.1.2. 道路事故とスポーツ事故の増加

3.2.1.3. 感染制御と予防への重視の高まり

3.2.1.4. 外科用ヘルメットの技術の進歩

3.2.2. 市場制約分析

3.2.2.1. 高度なヘルメットの高コスト

3.2.3. 市場機会分析

3.2.3.1. 新興市場への拡大

3.2.3.2. 高齢人口の増加

3.2.3.3. 医療インフラの整備進展

3.3. 外科用ヘルメット市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合状況

3.3.2. PESTEL分析

3.3.2.1. 政治的・法的環境

3.3.2.2. 経済的・社会的環境

3.3.2.3. 技術的環境

第4章 外科用ヘルメット市場:製品推定とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバル外科用ヘルメット市場動向分析

4.3. グローバル外科用ヘルメット市場規模とトレンド分析(製品別)、2018年から2030年(USD百万、価格、数量)

4.4. ヘルメットシステム

4.4.1. ヘルメットシステム市場売上高推計と予測、2018年から2030年(USD百万、価格、数量)

4.5. 使い捨て消耗品

4.5.1. 使い捨て消耗品市場売上高推計と予測、2018年~2030年(USD百万、価格、数量)

4.5.2. フード

4.5.2.1. フード市場売上高推計と予測、2018年~2030年 (米ドル百万、価格、数量)

4.5.3. トガ

4.5.3.1. トガ市場売上高推計と予測、2018年~2030年(米ドル百万、価格、数量)

4.5.4. その他の使い捨て消耗品

4.5.4.1. その他の使い捨て消耗品市場売上高推計と予測(2018年~2030年)(USD百万、価格、数量)

第5章 外科用ヘルメット市場:最終用途別推計とトレンド分析

5.1. セグメントダッシュボード

5.2. グローバル外科用ヘルメット市場動向分析

5.3. グローバル手術用ヘルメット市場規模とトレンド分析(用途別)、2018年から2030年(USD百万)

5.4. 病院

5.4.1. 病院市場売上高推計と予測、2018年~2030年(百万米ドル)

5.5. 専門クリニック

5.5.1. 専門クリニック市場売上高推計と予測、2018年~2030年(百万米ドル)

5.6. 外来手術センター(ASCs)

5.6.1. 外来手術センター(ASCs)市場売上高推計と予測、2018年~2030年(百万ドル)

第6章. 外科用ヘルメット市場:販売チャネル別推定値とトレンド分析

6.1. セグメントダッシュボード

6.2. グローバル外科用ヘルメット市場動向分析

6.3. グローバル外科用ヘルメット市場規模とトレンド分析(販売チャネル別)、2018年から2030年 (百万ドル)

6.4. オンライン

6.4.1. オンライン市場売上高推計と予測(2018年~2030年)(百万ドル)

6.5. オフライン

6.5.1. オフライン市場売上高推計と予測(2018年~2030年)(百万ドル)

第7章 医療用ヘルメット市場:地域別推定値と動向分析(製品別、用途別、販売チャネル別)

7.1. 地域別ダッシュボード

7.2. 市場規模と予測、および動向分析(2018年~2030年)

7.3. 北米

7.3.1. 北米手術用ヘルメット市場推定値と予測(2018年~2030年)(USD百万)

7.3.2. アメリカ

7.3.2.1. 主要国動向

7.3.2.2. 競争状況

7.3.2.3. 規制状況

7.3.2.4. 償還状況

7.3.2.5. 米国手術用ヘルメット市場規模予測(2018年~2030年)(百万ドル)

7.3.3. カナダ

7.3.3.1. 主要国動向

7.3.3.2. 競争状況

7.3.3.3. 規制状況

7.3.3.4. 償還シナリオ

7.3.3.5. カナダ手術用ヘルメット市場規模と予測(2018年~2030年、百万米ドル)

7.3.4. メキシコ

7.3.4.1. 主要国動向

7.3.4.2. 競争状況

7.3.4.3. 規制状況

7.3.4.4. 償還シナリオ

7.3.4.5. メキシコ外科用ヘルメット市場規模と予測(2018年~2030年、百万米ドル)

7.4. ヨーロッパ

7.4.1. ヨーロッパ外科用ヘルメット市場規模と予測(2018年~2030年、百万米ドル)

7.4.2. イギリス

7.4.2.1. 主要国動向

7.4.2.2. 競争状況

7.4.2.3. 規制状況

7.4.2.4. 償還状況

7.4.2.5. イギリス手術用ヘルメット市場規模と予測(2018年~2030年) (百万米ドル)

7.4.3. ドイツ

7.4.3.1. 主要国動向

7.4.3.2. 競争状況

7.4.3.3. 規制動向

7.4.3.4. 償還動向

7.4.3.5. ドイツの外科用ヘルメット市場規模と予測(2018年~2030年) (USD百万)

7.4.4. フランス

7.4.4.1. 主要国動向

7.4.4.2. 競争状況

7.4.4.3. 規制状況

7.4.4.4. 償還状況

7.4.4.5. フランス手術用ヘルメット市場規模と予測(2018年~2030年、百万ドル)

7.4.5. イタリア

7.4.5.1. 主要国動向

7.4.5.2. 競争状況

7.4.5.3. 規制状況

7.4.5.4. 償還状況

7.4.5.5. イタリアの外科用ヘルメット市場規模と予測(2018年~2030年、百万ドル)

7.4.6. スペイン

7.4.6.1. 主要国動向

7.4.6.2. 競争状況

7.4.6.3. 規制状況

7.4.6.4. 償還状況

7.4.6.5. スペインの外科用ヘルメット市場規模と予測(2018年~2030年、百万米ドル)

7.4.7. デンマーク

7.4.7.1. 主要国動向

7.4.7.2. 競争状況

7.4.7.3. 規制状況

7.4.7.4. 償還状況

7.4.7.5. デンマークの外科用ヘルメット市場規模と予測(2018年~2030年、百万米ドル)

7.4.8. スウェーデン

7.4.8.1. 主要国動向

7.4.8.2. 競争状況

7.4.8.3. 規制状況

7.4.8.4. 償還状況

7.4.8.5. スウェーデン手術用ヘルメット市場規模予測(2018年~2030年)(百万米ドル)

7.4.9. ノルウェー

7.4.9.1. 主要国動向

7.4.9.2. 競争状況

7.4.9.3. 規制状況

7.4.9.4. 償還状況

7.4.9.5. ノルウェーの外科用ヘルメット市場規模と予測(2018年~2030年、百万米ドル)

7.5. アジア太平洋

7.5.1. アジア太平洋地域外科用ヘルメット市場規模と予測(2018年~2030年)(百万米ドル)

7.5.2. 日本

7.5.2.1. 主要国動向

7.5.2.2. 競争状況

7.5.2.3. 規制状況

7.5.2.4. 償還状況

7.5.2.5. 日本の外科用ヘルメット市場規模と予測(2018年~2030年)(百万ドル)

7.5.3. 中国

7.5.3.1. 主要国の動向

7.5.3.2. 競争状況

7.5.3.3. 規制状況

7.5.3.4. 償還シナリオ

7.5.3.5. 中国の外科用ヘルメット市場規模と予測(2018年~2030年、百万米ドル)

7.5.4. インド

7.5.4.1. 主要国の動向

7.5.4.2. 競争状況

7.5.4.3. 規制状況

7.5.4.4. 償還状況

7.5.4.5. インドの外科用ヘルメット市場規模と予測(2018年~2030年、百万米ドル)

7.5.5. 韓国

7.5.5.1. 主要国の動向

7.5.5.2. 競争状況

7.5.5.3. 規制状況

7.5.5.4. 償還状況

7.5.5.5. 韓国の外科用ヘルメット市場規模予測(2018年~2030年、百万米ドル)

7.5.6. オーストラリア

7.5.6.1. 主要国動向

7.5.6.2. 競争状況

7.5.6.3. 規制状況

7.5.6.4. 償還状況

7.5.6.5. オーストラリアの外科用ヘルメット市場規模と予測(2018年~2030年、百万米ドル)

7.5.7. タイ

7.5.7.1. 主要国の動向

7.5.7.2. 競争状況

7.5.7.3. 規制シナリオ

7.5.7.4. 償還シナリオ

7.5.7.5. タイの外科用ヘルメット市場規模と予測(2018年~2030年、百万米ドル)

7.6. ラテンアメリカ

7.6.1. ラテンアメリカ手術用ヘルメット市場規模と予測(2018年~2030年、百万米ドル)

7.6.2. ブラジル

7.6.2.1. 主要国動向

7.6.2.2. 競争状況

7.6.2.3. 規制状況

7.6.2.4. 償還状況

7.6.2.5. ブラジル外科用ヘルメット市場規模と予測(2018年~2030年)(百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. 主要国動向

7.6.3.2. 競争状況

7.6.3.3. 規制状況

7.6.3.4. 償還状況

7.6.3.5. アルゼンチン手術用ヘルメット市場規模と予測(2018年~2030年)(百万米ドル)

7.7. 中東・アフリカ

7.7.1. 中東・アフリカ手術用ヘルメット市場規模と予測(2018年~2030年)(百万米ドル)

7.7.2. 南アフリカ

7.7.2.1. 主要国動向

7.7.2.2. 競争状況

7.7.2.3. 規制状況

7.7.2.4. 償還状況

7.7.2.5. 南アフリカ手術用ヘルメット市場規模と予測(2018年~2030年)(百万米ドル)

7.7.3. サウジアラビア

7.7.3.1. 主要国動向

7.7.3.2. 競争状況

7.7.3.3. 規制状況

7.7.3.4. 償還状況

7.7.3.5. サウジアラビアの外科用ヘルメット市場規模と予測(2018年~2030年、百万米ドル)

7.7.4. アラブ首長国連邦

7.7.4.1. 主要国動向

7.7.4.2. 競争状況

7.7.4.3. 規制状況

7.7.4.4. 償還状況

7.7.4.5. アラブ首長国連邦(UAE)の外科用ヘルメット市場規模と予測(2018年~2030年、百万米ドル)

7.7.5. クウェート

7.7.5.1. 主要国動向

7.7.5.2. 競争状況

7.7.5.3. 規制状況

7.7.5.4. 償還状況

7.7.5.5. クウェート手術用ヘルメット市場規模と予測(2018年~2030年) (百万米ドル)

第8章 競争環境

8.1. 市場参加者の分類

8.2. 主要企業プロファイル

8.2.1. ジンマー・バイオメット

8.2.1.1. 企業概要

8.2.1.2. 財務実績

8.2.1.3. サービスベンチマーク

8.2.1.4. 戦略的イニシアチブ

8.2.2. AresAir

8.2.2.1. 会社概要

8.2.2.2. 財務実績

8.2.2.3. サービスベンチマーク

8.2.2.4. 戦略的イニシアチブ

8.2.3. Stryker

8.2.3.1. 会社概要

8.2.3.2. 財務実績

8.2.3.3. サービスベンチマーク

8.2.3.4. 戦略的イニシアチブ

8.2.4. 北京ZKSKテクノロジー株式会社

8.2.4.1. 会社概要

8.2.4.2. 財務実績

8.2.4.3. 製品ベンチマーク

8.2.4.4. 戦略的イニシアチブ

8.2.5. THIトータルヘルスケアイノベーションGmbH.

8.2.5.1. 会社概要

8.2.5.2. 財務実績

8.2.5.3. 製品ベンチマーク

8.2.5.4. 戦略的イニシアチブ

8.2.6. MAXAIR Systems

8.2.6.1. 会社概要

8.2.6.2. 財務実績

8.2.6.3. 製品ベンチマーク

8.2.6.4. 戦略的イニシアチブ

8.2.7. カイザー・テクノロジー株式会社

8.2.7.1. 会社概要

8.2.7.2. 財務実績

8.2.7.3. 製品ベンチマーク

8.2.7.4. 戦略的イニシアチブ

8.2.8. レガル・ヘルスケア

8.2.8.1. 会社概要

8.2.8.2. 財務実績

8.2.8.3. 製品ベンチマーク

8.2.8.4. 戦略的イニシアチブ

8.2.9. Vizblブランド製品(Prodancy Pvt. Ltd.)

8.2.9.1. 会社概要

8.2.9.2. 財務実績

8.2.9.3. 製品ベンチマーク

8.2.9.4. 戦略的イニシアチブ

8.2.10. Apex Hygiene Products

8.2.10.1. 会社概要

8.2.10.2. 財務実績

8.2.10.3. 製品ベンチマーク

8.2.10.4. 戦略的イニシアチブ

8.2.11. カルディナル・ヘルス

8.2.11.1. 会社概要

8.2.11.2. 財務実績

8.2.11.3. 製品ベンチマーク

8.2.11.4. 戦略的イニシアチブ

8.2.12. インテグラ・ライフサイエンス・コーポレーション

8.2.12.1. 会社概要

8.2.12.2. 財務実績

8.2.12.3. 製品ベンチマーク

8.2.12.4. 戦略的イニシアチブ

8.3. 2024年推定企業市場シェア分析

8.4. その他の主要市場プレイヤー一覧

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別グローバル外科用ヘルメット市場(2018年~2030年、USD百万)

表4 グローバル外科用ヘルメット市場、製品別、2018年~2030年(USD百万、価格、数量)

表5 グローバル外科用ヘルメット市場、最終用途別、2018年~2030年(USD百万)

表6 グローバル外科用ヘルメット市場、流通チャネル別、2018年~2030年 (百万ドル)

表7 北米手術用ヘルメット市場、国別、2018年~2030年(百万ドル)

表8 北米手術用ヘルメット市場、製品別、2018年~2030年(百万ドル、価格、 数量)

表9 北米手術用ヘルメット市場、用途別、2018年~2030年(百万米ドル)

表10 北米手術用ヘルメット市場、流通チャネル別、2018年~2030年(百万米ドル)

表11 米国 手術用ヘルメット市場、製品別、2018年~2030年(米ドル百万、価格、数量)

表12 米国手術用ヘルメット市場、用途別、2018年~2030年(米ドル百万)

表13 米国手術用ヘルメット市場、流通チャネル別、2018年~2030年(米ドル百万)

表14 カナダ手術用ヘルメット市場、製品別、2018年~2030年(米ドル百万、価格、数量)

表15 カナダ手術用ヘルメット市場、最終用途別、2018年~2030年(米ドル百万)

表16 カナダ手術用ヘルメット市場、流通チャネル別、2018年~2030年(米ドル百万)

表17 メキシコ手術用ヘルメット市場(製品別)、2018年~2030年(百万米ドル、価格、数量)

表18 メキシコ手術用ヘルメット市場(最終用途別)、2018年~2030年(百万米ドル)

表19 メキシコ手術用ヘルメット市場(流通チャネル別)、2018年~2030年(百万米ドル)

表20 ヨーロッパ手術用ヘルメット市場、国別、2018年~2030年(百万米ドル)

表21 ヨーロッパ手術用ヘルメット市場、製品別、2018年~2030年(百万米ドル、価格、数量)

表22 ヨーロッパ手術用ヘルメット市場、最終用途別、2018年~2030年(百万米ドル)

表23 欧州手術用ヘルメット市場、流通チャネル別、2018年~2030年(百万米ドル)

表24 イギリス手術用ヘルメット市場、製品別、2018年~2030年(百万米ドル、価格、数量)

表25 イギリス手術用ヘルメット市場、用途別、2018年~2030年(USD百万)

表26 イギリス手術用ヘルメット市場、流通チャネル別、2018年~2030年(USD百万)

表27 ドイツ手術用ヘルメット市場、製品別、2018年~2030年(USD百万、価格、数量)

表28 ドイツの外科用ヘルメット市場、用途別、2018年~2030年(百万ドル)

表29 ドイツの外科用ヘルメット市場、流通チャネル別、2018年~2030年(百万ドル)

表30 フランスの外科用ヘルメット市場、製品別、2018年~2030年(百万ドル、価格、数量)

表31 フランス手術用ヘルメット市場、用途別、2018年~2030年(米ドル百万)

表32 フランス手術用ヘルメット市場、流通チャネル別、2018年~2030年(米ドル百万)

表33 イタリア手術用ヘルメット市場、製品別、2018年~2030年(米ドル百万、価格、数量)

表34 イタリアの外科用ヘルメット市場、用途別、2018年~2030年(百万米ドル)

表35 イタリアの外科用ヘルメット市場、流通チャネル別、2018年~2030年(百万米ドル)

表36 スペインの外科用ヘルメット市場、製品別、2018年~2030年(百万米ドル、価格、数量)

表37 スペインの外科用ヘルメット市場、用途別、2018年~2030年(百万米ドル)

表38 スペインの外科用ヘルメット市場、流通チャネル別、2018年~2030年(百万米ドル)

表39 デンマークの外科用ヘルメット市場、製品別、2018年~2030年(百万米ドル、価格、数量)

表40 デンマークの外科用ヘルメット市場、用途別、2018年~2030年(百万米ドル)

表41 デンマークの外科用ヘルメット市場、流通チャネル別、2018年~2030年(百万米ドル)

表42 スウェーデン手術用ヘルメット市場、製品別、2018年~2030年(米ドル百万、価格、数量)

表43 スウェーデン手術用ヘルメット市場、最終用途別、2018年~2030年(米ドル百万)

表44 スウェーデン手術用ヘルメット市場、流通チャネル別、2018年~2030年(米ドル百万

表45 ノルウェーの外科用ヘルメット市場(製品別)、2018年~2030年(百万米ドル、価格、数量)

表46 ノルウェーの外科用ヘルメット市場(最終用途別)、2018年~2030年(百万米ドル)

表47 ノルウェーの外科用ヘルメット市場、販売チャネル別、2018年~2030年(百万米ドル)

表48 アジア太平洋地域の外科用ヘルメット市場、国別、2018年~2030年(百万米ドル)

表49 アジア太平洋地域の外科用ヘルメット市場、製品別、2018年~2030年(百万米ドル、価格、数量)

表50 アジア太平洋地域 外科用ヘルメット市場、用途別、2018年~2030年(百万米ドル)

表51 アジア太平洋地域 外科用ヘルメット市場、流通チャネル別、2018年~2030年(百万米ドル)

表52 中国手術用ヘルメット市場、製品別、2018年~2030年(百万米ドル、価格、数量)

表53 中国手術用ヘルメット市場、最終用途別、2018年~2030年(百万米ドル)

表54 中国手術用ヘルメット市場、流通チャネル別、2018年~2030年(百万米ドル)

表55 日本の外科用ヘルメット市場、製品別、2018年~2030年(米ドル百万、価格、数量)

表56 日本の外科用ヘルメット市場、最終用途別、2018年~2030年(米ドル百万)

表57 日本の外科用ヘルメット市場、流通チャネル別、2018年~2030年 (USD百万)

表58 インドの外科用ヘルメット市場、製品別、2018年~2030年(USD百万、価格、数量)

表59 インドの外科用ヘルメット市場、最終用途別、2018年~2030年 (USD百万)

表60 インドの外科用ヘルメット市場、流通チャネル別、2018年~2030年 (USD百万)

表61 韓国の外科用ヘルメット市場、製品別、2018年~2030年 (USD百万、価格、数量)

表62 韓国の外科用ヘルメット市場、最終用途別、2018年~2030年 (USD百万)

表63 韓国の外科用ヘルメット市場、流通チャネル別、2018年~2030年 (USD百万)

表64 オーストラリアの外科用ヘルメット市場、製品別、2018年~2030年(百万米ドル、価格、数量)

表65 オーストラリアの外科用ヘルメット市場、最終用途別、2018年~2030年(百万米ドル)

表66 オーストラリアの外科用ヘルメット市場、流通チャネル別、2018年~2030年(百万米ドル)

表67 タイの外科用ヘルメット市場(製品別)、2018年~2030年(米ドル百万、価格、数量)

表68 タイの外科用ヘルメット市場(最終用途別)、2018年~2030年(米ドル百万)

表69 タイの外科用ヘルメット市場(流通チャネル別)、2018年~2030年(米ドル百万)

表70 ラテンアメリカ外科用ヘルメット市場、国別、2018年~2030年(百万米ドル)

表71 ラテンアメリカ外科用ヘルメット市場、製品別、2018年~2030年(百万米ドル、価格、数量)

表72 ラテンアメリカ外科用ヘルメット市場、最終用途別、2018年~2030年(百万米ドル)

表73 ラテンアメリカ手術用ヘルメット市場、流通チャネル別、2018年~2030年(百万米ドル)

表74 ブラジル手術用ヘルメット市場、製品別、2018年~2030年(百万米ドル、価格、 数量)

表75 ブラジル手術用ヘルメット市場、用途別、2018年~2030年(USD百万ドル)

表76 ブラジル手術用ヘルメット市場、流通チャネル別、2018年~2030年(USD百万ドル)

表77 アルゼンチン手術用ヘルメット市場、製品別、2018年~2030年(USD百万ドル、価格、数量)

表78 アルゼンチン手術用ヘルメット市場、用途別、2018年~2030年(USD百万ドル)

表79 アルゼンチン手術用ヘルメット市場、流通チャネル別、2018年~2030年(USD百万ドル)

表80 MEA手術用ヘルメット市場、国別、2018年 – 2030年(米ドル百万)

表81 MEA外科用ヘルメット市場、製品別、2018年 – 2030年(米ドル百万、価格、数量)

表82 MEA外科用ヘルメット市場、用途別、2018年~2030年(百万米ドル)

表83 MEA外科用ヘルメット市場、流通チャネル別、2018年~2030年(百万米ドル)

表84 南アフリカ外科用ヘルメット市場、製品別、2018年~2030年(百万米ドル、価格、数量)

表85 南アフリカ手術用ヘルメット市場、用途別、2018年~2030年(百万米ドル)

表86 南アフリカ手術用ヘルメット市場、流通チャネル別、2018年~2030年(百万米ドル)

表87 サウジアラビア手術用ヘルメット市場、製品別、2018年~2030年 (米ドル百万、価格、数量)

表88 サウジアラビア手術用ヘルメット市場、用途別、2018年~2030年(米ドル百万)

表89 サウジアラビア手術用ヘルメット市場、流通チャネル別、2018年~2030年(米ドル百万)

表90 アラブ首長国連邦(UAE)手術用ヘルメット市場、製品別、2018年~2030年(米ドル百万、価格、数量)

表91 アラブ首長国連邦(UAE)手術用ヘルメット市場、最終用途別、2018年~2030年(米ドル百万)

表92 アラブ首長国連邦(UAE)手術用ヘルメット市場、流通チャネル別、2018年~2030年(米ドル百万)

表93 クウェート手術用ヘルメット市場、製品別、2018年~2030年(米ドル百万、価格、数量)

表94 クウェート手術用ヘルメット市場、最終用途別、2018年~2030年(米ドル百万)

表95 クウェート外科用ヘルメット市場、流通チャネル別、2018年~2030年(米ドル百万)

表96 参加者概要

表97 財務実績

表98 製品ベンチマーク

表99 戦略的イニシアチブ

図表一覧

図1 情報収集

図2 主要な調査パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく市場規模推定と予測

図5 市場形成と検証

図6 外科用ヘルメット市場、市場セグメンテーション

図7 市場ドライバー分析(現在の影響と将来の影響)

図8 市場制約分析(現在の影響と将来の影響)

図9 市場機会分析(現在の影響と将来の影響)

図10 市場課題分析(現在の影響と将来の影響)

図11 SWOT分析(要因別:政治的・法的、経済的、技術的)

図12 ポーターの5つの力分析

図13 地域別市場:主要なポイント

図14 グローバル手術用ヘルメット市場、ヘルメットシステム別、2018年~2030年(USD百万、価格、数量)

図15 グローバル手術用ヘルメット市場、使い捨て消耗品別、2018年~2030年(USD百万、価格、数量)

図16 グローバル手術用ヘルメット市場(フード別)、2018年~2030年(USD百万、価格、数量)

図17 グローバル手術用ヘルメット市場(トガ別)、2018年~2030年(USD百万、価格、数量)

図18 グローバル手術用ヘルメット市場(その他の使い捨て消耗品)、2018年~2030年(USD百万、価格、数量)

図19 グローバル手術用ヘルメット市場(病院向け)、2018年~2030年(USD百万)

図20 グローバル手術用ヘルメット市場(外来手術センター(ASCs)向け)、2018年~2030年(百万ドル)

図21 グローバル手術用ヘルメット市場(専門クリニック向け)、2018年~2030年 (百万ドル)

図22 グローバル手術用ヘルメット市場(オンライン)、2018年~2030年(百万ドル)

図23 グローバル手術用ヘルメット市場(オフライン)、2018年~2030年(百万ドル)

図24 地域別見通し、2024年と2030年

図25 北米手術用ヘルメット市場、2018年~2030年 (百万米ドル)

図26 米国外科用ヘルメット市場、2018年~2030年(百万米ドル)

図27 カナダ外科用ヘルメット市場、2018年~2030年(百万米ドル)

図28 メキシコ外科用ヘルメット市場、2018年~2030年(百万米ドル)

図29 欧州手術用ヘルメット市場、2018年~2030年 (百万ドル)

図30 ドイツの外科用ヘルメット市場、2018年~2030年(百万ドル)

図31 イギリスの外科用ヘルメット市場、2018年~2030年(百万ドル)

図32 フランスの外科用ヘルメット市場、2018年~2030年(百万ドル)

図33 イタリアの外科用ヘルメット市場、2018年~2030年(百万ドル)

図34 スペインの外科用ヘルメット市場、2018年~2030年 (百万ドル)

図35 デンマークの外科用ヘルメット市場、2018年~2030年 (百万ドル)

図36 スウェーデンの外科用ヘルメット市場、2018年~2030年 (百万ドル)

図37 ノルウェーの外科用ヘルメット市場、2018年~2030年 (USD百万)

図38 アジア太平洋地域 外科用ヘルメット市場、2018年~2030年 (USD百万)

図39 日本 外科用ヘルメット市場、2018年~2030年 (USD百万)

図40 中国の外科用ヘルメット市場、2018年~2030年(百万米ドル)

図41 インドの外科用ヘルメット市場、2018年~2030年(百万米ドル)

図42 オーストラリアの外科用ヘルメット市場、2018年~2030年(百万米ドル)

図43 韓国の外科用ヘルメット市場、2018年~2030年(百万米ドル)

図44 タイの外科用ヘルメット市場、2018年~2030年(百万米ドル)

図45 ラテンアメリカ手術用ヘルメット市場、2018年~2030年(百万米ドル)

図46 ブラジル手術用ヘルメット市場、2018年~2030年(百万米ドル)

図47 アルゼンチン手術用ヘルメット市場、2018年~2030年 (USD百万)

図48 中東・アフリカ外科用ヘルメット市場、2018年~2030年(USD百万)

図49 南アフリカ外科用ヘルメット市場、2018年~2030年(USD百万)

図50 サウジアラビア外科用ヘルメット市場、2018年~2030年(USD百万)

図51 アラブ首長国連邦(UAE)の外科用ヘルメット市場、2018年~2030年(百万米ドル)

図52 クウェートの外科用ヘルメット市場、2018年~2030年(百万米ドル)

| ※参考情報 外科用ヘルメットは、主に手術や医療行為において使用される装置で、医療従事者を様々な危険から保護するための特別なヘルメットです。これらのヘルメットは、外科手術やその他の侵襲的な医療処置の際に、感染症のリスクを低減したり、施術中の精密さを確保する役割を果たします。外科用ヘルメットは、従来の保護具とは異なり、機能性と快適性が両立されているため、医療現場での長時間の使用にも耐えうる設計がされています。 外科用ヘルメットには主に3つの種類があります。まず一つ目は、標準的な医療用ヘルメットです。これは、基本的な防護機能を備え、手術や診察時に医療従事者の頭部を保護します。二つ目は、換気機能があるヘルメットです。このタイプは、内部に空気の流れを確保するためのシステムが組み込まれており、長時間の使用における快適性を向上させます。また、フィルターが搭載されていることで、外部からの微細な粒子や病原菌を防ぐ効果もあります。 三つ目は、拡張現実(AR)技術を利用したスマートヘルメットです。これらのヘルメットは、視界を歪めることなく、デジタル情報をリアルタイムで医療従事者に提供します。手術中に患者の生体情報や手術手順を表示することができ、医師の判断を助ける機能があります。このような先進的な技術が統合されたヘルメットは、特に複雑な手術においてその効果を発揮します。 外科用ヘルメットの主な用途は、手術室内での使用に加え、特定の診察や処置、さらには救急医療の現場でも広がりを見せています。手術中の血液や体液の飛沫から医療従事者を守るための防護具としての機能が求められています。特に、最近のパンデミックにおいては、ウイルスや細菌から身を守るための効果が重要視されており、これにより外科用ヘルメットの需要は増加しています。 外科用ヘルメットに関連する技術としては、フィルター技術や換気システムが挙げられます。HEPAフィルターなどの高効率微細空気清浄フィルターが、手術室内での感染を防ぐために使用され、これにより空気中の病原体やウイルスを効果的に除去します。また、内蔵されたファンによる按圧換気システムが、快適な空間を提供しつつ、視界を妨げないよう設計されています。 さらに、デジタル技術の進化により、ヘルメットに装備されたセンサーが患者のデータや手術の進行状況をリアルタイムでモニタリングすることを可能にします。これにより、医療従事者は必要な情報を瞬時に把握できるため、より安全で迅速な医療サービスの提供が実現されています。情報通信技術の発展により、遠隔地から指導を受けたり、専門的なアドバイスを受けることができる環境も整いつつあります。 外科用ヘルメットは、今後ますます進化していくことが予想されます。特に、AI技術や機械学習の導入によって、手術データの解析を通じて、より高精度な医療技術の発展に寄与する可能性があります。外科用ヘルメットは、医療従事者だけでなく、患者にとっても安全で質の高い医療を提供するための重要なツールとなっています。 最近では、環境への配慮も求められるようになり、持続可能な素材やリサイクル可能な設計を採用する動きも広がっています。このように、外科用ヘルメットは単なる防護具ではなく、医療の現場における革新と進化の象徴ともいえる存在となっています。医療技術の向上とともに、このヘルメットも進化し続けることが期待されます。医療従事者がより安全で効果的に働ける環境を整えるために、外科用ヘルメットは今後ますます重要な役割を果たすことでしょう。 |