主なハイライト

- 2024年のレミケード市場売上シェアは北米が74.29%で最大。

- 2024年、北米におけるレミケード市場の収益シェアは米国が最大。

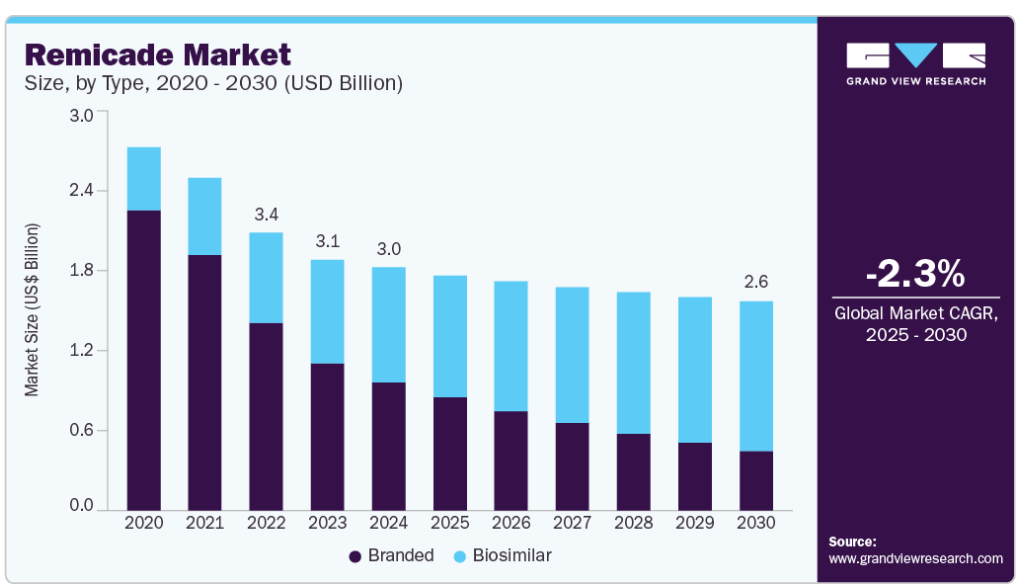

- 種類別では、ブランドセグメントが2024年に52.8%の最大売上シェアで市場をリード。

- 疾患別では、関節リウマチ(RA)分野が2024年に20.8%の最大収益シェアで市場をリード。

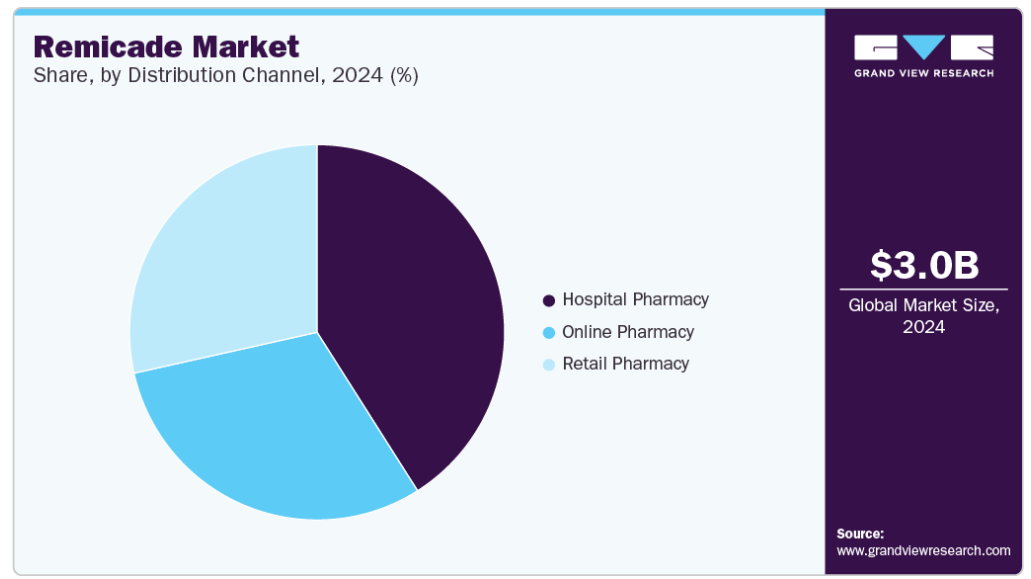

- 流通チャネル別では、病院薬局セグメントが2024年に41.0%の最大収益シェアで市場をリード。

進化する医療政策、償還モデル、地域によるバイオシミラー医薬品の受け入れの違い、生物学的製剤の技術革新がレミケードの市場ダイナミクスを形成すると予想されます。レミケードに酷似したバイオシミラー製剤や他社が開発した生物学的製剤との競争が激化しています。これらのバイオシミラーは一般的にレミケードよりも低価格であり、医療従事者や患者にとって費用対効果の高い選択肢となっています。例えば、セルトリオンは2024年3月、レミケードのバイオシミラーであるザイムフェントラを米国市場で発売し、地域製品ポートフォリオを大幅に拡大しました。ZymfentraはFDAの承認を取得し、より便利で安価な代替治療薬を提供します。このような代替品の登場により、市場シェアに対するプレッシャーが高まっています。コスト要因とバイオシミラーへの嗜好の高まりの両方が、依然として治療方針の決定に重要な影響を与えるからです。

乾癬、特に中等度から重度の乾癬の有病率の増加は、レミケードのような生物学的製剤の需要をさらに高める要因となっています。例えば、2024年2月にヘルスラインに掲載されたデータによると、世界人口の約2%から3%が何らかの乾癬を患っています。自己免疫疾患に対する認識と治療ニーズの高まりにより、レミケードの需要は増加すると予想されます。

レミケードは、バイオシミラー医薬品の競争激化や特許切れによる市場金額の減少に直面していますが、いくつかの重要な要因により、その需要は底堅く推移しています。関節リウマチ、乾癬、クローン病などの自己免疫疾患の世界的な増加が、生物学的製剤の需要を支えています。その結果、市場金額は縮小傾向にあり、レミケードの全体的なユーティリティは、価格圧力や競争激化にもかかわらず市場量を安定させる自己免疫疾患の有病率の増加などの根本的な要因によって支えられています。

パイプライン分析

レミケードのパイプラインには、自己免疫疾患や炎症性疾患に対する適応拡大や治療選択肢の拡充を目的とした複数の進行中の臨床試験が含まれています。これらの臨床試験は主にクローン病およびその他の炎症性腸疾患(IBD)を対象としています。パイプラインは、薬事承認前の重要なステップである第3相試験を通じて治療成績を改善するための主要な共同研究者や組織の継続的な取り組みを反映しています。以下は、レミケードの現在のパイプライン分析の概要で、研究中の疾患、開発段階、発売予定時期を強調しています。

市場の集中度と特徴

レミケード産業は、拡大するバイオシミラーに牽引され、革新的な進歩を遂げています。2025年3月、初のモノクローナル抗体バイオシミラーであるセルトリオンのインフリキシマブがレムダントリーとして発売されました。この画期的な出来事により、自己免疫疾患に対する安価な生物学的製剤による治療へのアクセスが拡大しました。このような技術革新により、競争が激化し、治療費が削減され、自己免疫疾患の治療薬への患者アクセスが改善されます。静脈内投与および皮下投与のオプションは、患者の利便性とコンプライアンスを向上させ、救命治療をより安価で身近なものにすることで、生物学的製剤に革命をもたらします。

レミケード産業は、主に生物学的製剤開発の複雑な性質、厳格な規制要件、ヤンセンの歴史的な特許保護により、参入に大きな障壁があります。レミケードのバイオシミラーの開発には、多額の研究開発投資、複雑な製造工程、安全性と有効性の基準を満たすための大規模な臨床試験が必要です。

レミケード産業は、先発品である生物学的製剤とバイオシミラーの承認、製造、販売を管理する規制によって形成されています。食品医薬品局(FDA)や欧州医薬品庁(EMA)などの機関が定める複雑で厳格な規制の枠組みは、バイオシミラーが厳格な安全性、有効性、品質基準を満たすことを保証するものであり、多くの場合、基準製品との同等性を証明するために大規模な臨床試験を必要とします。これらの規制は、患者を保護し、生物学的製剤による治療の完全性を維持することを目的としています。

代替品には、主にバイオシミラーと、類似の適応症を対象とする代替生物製剤があります。レミケードの代替品として承認されているRenflexisやInflectraのようなバイオシミラーは、重要な代替品としての役割を果たしています。これらのバイオシミラーは、レミケードと同等の有効性と安全性を有しながら、より安価であるため、患者や医療システムにとって利用しやすくなっています。例えば、レミケードが100mgあたり約1,400米ドルであるのに対し、Inflectraは100mgあたり約1,100米ドルです。金額別では、レミケードが100mgあたり約1,400ドルであるのに対し、Inflectraは100mgあたり約1,100ドルとなっており、レミケードと同等の治療効果が期待できます。

ヤンセンはアジア太平洋、中南米、アフリカの新興市場にも進出しており、レミケード産業の成長には地理的拡大が重要な役割を果たしています。これらの地域では、医療インフラの改善に伴い、自己免疫疾患に対する生物学的製剤の需要が増加しています。バイオシミラーの利用可能性は、レミケードのより手頃な代替品を提供し、アクセシビリティを高めることで、市場拡大をさらに後押しします。ヤンセンは、現地の医療提供者や規制当局との戦略的パートナーシップにより、これらの市場をナビゲートし、継続的な成長と効果的な治療への幅広い患者アクセスをグローバルに確保しています。

種類別インサイト

2024年の売上シェアは52.8%で、ヤンセンの強力な市場ポジションにより、ブランドセグメントが市場をリードしています。このシェアは、クローン病や潰瘍性大腸炎などの自己免疫疾患の治療において確立された製品の有効性に起因しています。レミケードは、幅広い臨床データ、ブランド名、医療従事者との確立された信頼関係により、ブランド・セグメントにおいて優位なポジションにあります。レミケードは、ブランド市場においてバイオシミラーとの競争激化に直面しています。しかし、レミケードは強固な地位を確立しており、自己免疫生物学的製剤市場における主要プレーヤーであり続けています。

バイオシミラー分野は、世界的なバイオシミラー市場の拡大、規制当局による新たな代替品の承認、生物学的製剤による治療への患者アクセスの増加などを背景に、予測期間中のCAGRが4.19%と最も速くなると予測されています。世界の医療制度が医療費の削減を優先する中、バイオシミラーは生物学的製剤をより低コストで提供する持続可能なソリューションです。例えば、2025年2月にJournal of Gastroenterology and Hepatology誌に掲載された研究では、IBD患者における先発品インフリキシマブからバイオシミラーへの切り替えの安全性と有効性に関する長期データについて良好な結果が得られています。また、バイオシミラーの導入は大幅なコスト削減をもたらし、レミケード産業におけるバイオシミラーの経済的優位性がさらに強化されました。

疾患別インサイト

関節リウマチ(RA)セグメントは、2024年に20.8%の最大売上シェアで市場をリードしました。この疾患は、特に高齢化した人口の間で、炎症を抑えるために腫瘍壊死因子(TNF)を標的とするレミケードのような効果的な生物学的製剤の需要を促進しています。WHOが発表したデータによると、2019年の2023年には世界で約1,800万人がRAを発症し、罹患者の約70%を女性が占め、55%が55歳以上です。自己免疫疾患は特に高齢者の間で増加の一途をたどっており、疾患修飾性治療薬に対する需要は増加し、レミケードのような生物学的製剤は症状の治療、関節損傷の回避、患者の予後の改善に不可欠なものとなっています。この傾向は、レミケード産業とそれに匹敵する治療薬に対する長期的な需要を今後牽引していくでしょう。

乾癬性関節炎(PsA)疾患分野は、主にバイオシミラーや、同等の有効性をより低コストで提供する代替生物学的製剤の浸透が進んでいるため、レミケード産業はマイナス成長になると予測されています。PsAに対する認識は高まり、生物学的製剤による治療の選択肢は拡大し続けていますが、こうした動きはレミケードの市場維持を支えるどころか、むしろ競争の激化に寄与しています。2024年1月にStatPearls誌に掲載された研究によると、乾癬患者におけるPsAの有病率は19.7%で、成人では21.6%、小児では3.3%です。しかし、レミケードの処方者は、有利な価格設定、改善された投与プロファイル、差別化された作用機序を持つ新しい治療薬を選択する傾向が強まっているため、この疾患有病率はレミケードの成長に比例していません。レミケードは確立された臨床実績の恩恵を受けていますが、費用対効果の高い代替療法に押され、PsA領域における市場シェアは低下しています。

流通チャネルの洞察

レミケードが関節リウマチ、クローン病、PSAなどの複雑な自己免疫疾患の治療に頻繁に使用される病院での高い需要が牽引し、病院薬局セグメントが2024年に41.0%の最大売上シェアで市場をリードしました。レミケードの投与には専門的な診療環境と医療専門家が必要であり、投与量や副作用の可能性を考慮した患者のモニタリングに対応するため、病院薬局は不可欠な流通チャネルとなっています。さらに、病院で教育を受けた医療専門家は、レミケードのような生物学的製剤の正確な取り扱いと投与を保証しており、このカテゴリーでの優位性を高めています。

特に、患者や医療従事者が慢性的な自己免疫疾患を管理するためのより柔軟な方法を求めているため、便利で利用しやすい治療オプションに対する需要が高まっています。オンラインプラットフォームが提供する患者サポートプログラムの改善とともに、デジタル医療サービスへのシフトが進んでいることが、レミケード産業におけるオンライン薬局の拡大を後押ししています。

地域別インサイト

2024年のレミケード市場は、北米が74.29%で最大の売上シェアを占めています。このリーダーシップの背景には、強固な医療インフラ、生物学的治療に対する高い需要、自己免疫疾患の有病率の増加があります。2024年1月、ノースカロライナ大学の研究により、全米の消化器科およびリウマチ科クリニックにおいて、インフリキシマブのバイオシミラーがレミケードに匹敵し、同様の有効性と安全性プロファイルを示していることが明らかになりました。バイオシミラーとの競争は激化する可能性がありますが、北米の確立された規制および償還制度はレミケードの広範な使用を支え続け、その市場支配力の継続を確実なものにしています。レミケードは強力な臨床的支持と確固たる市場プレゼンスに支えられ、関節リウマチとクローン病の主要な治療選択肢であり続けています。

米国のレミケード 市場動向

米国のレミケード市場は、生物学的製剤による治療に対する高い需要に牽引され、2024年に北米で最大の市場収益シェアを占めました。大手医療機関や研究機関の存在により、継続的な使用と技術革新が保証されています。2025年5月、セルトリオンは、FDAが承認した初の皮下インフリキシマブとしてZymfentraを米国市場で発売しました。これは、Celltrion社が主要なPharmacy Benefit Managers(PBM)およびヘルスプランと戦略的提携を結んだことにより、迅速な市場参入が実現したものです。同社は、2024年3月に米国でZymfentraの商業的利用が可能になると発表しました。バイオシミラーの人気が高まる一方で、レミケードはその臨床的有効性が証明され、長期にわたって市場に存在することから、依然として重要な治療選択肢となっています。欧州の医療インフラはレミケードの普及を支えており、確立された規制・償還制度が患者のアクセスを容易にしています。

ヨーロッパのレミケード 市場動向

ヨーロッパのレミケード市場は、レミケードのような生物学的製剤の継続的な使用を支える強固な医療インフラと確立された医療制度の恩恵を受けています。欧州各国の規制の枠組みが同薬への幅広いアクセスを可能にし、同薬の継続的な普及と同地域におけるレミケード産業拡大の原動力となっています。

英国のレミケード市場は、レミケードのような生物学的製剤による治療への患者アクセスの拡大とともに、自己免疫疾患に対する認識と診断の高まりにより拡大しています。国民保健サービス(NHS)は、確立された償還と治療ガイドラインにより、効果的な治療法の採用を促進しています。さらに、継続的な臨床支援と経験豊富な医療従事者の存在が、レミケード使用の拡大に貢献しています。例えば、ジョンソン・エンド・ジョンソン(J&J)は2024年10月、英国における免疫学ポートフォリオにインフリキシマブ(レミケード)とゴリムマブ(シンポニー)を追加すると発表しました。

ドイツのレミケード市場は、先進的なバイオ医薬品製造と強固な医療制度により、この地域の市場をリードしています。政府の奨励策や生物学的製剤治療を合理化する電子処方システムに支えられ、病院の処方には費用対効果の高いバイオシミラー製剤が含まれるように最適化されています。さらに、一流の医療研究機関や医療プロバイダーが存在することで、レミケードはRAやクローン病などの疾患に対する重要な治療選択肢であり続けています。

フランスのレミケード市場は、IBDの有病率の上昇に牽引され、急速に拡大しています。EPIMAD研究グループによると、2024年12月、フランス北部の30年間の調査期間中に、IBDの新規症例が22,879件記録され、その59%がクローン病、38%が潰瘍性大腸炎、3%が分類不能のIBDでした。この疾患罹患率の増加は、レミケードのような効果的な生物学的製剤に対する需要の高まりを浮き彫りにしています。その結果、フランスはIBD治療への継続的な投資と治療イノベーションの重要な市場として浮上しており、高度な生物学的製剤の必要性が高まっています。

アジア太平洋地域のレミケード市場動向

アジア太平洋地域のレミケード市場は、生物学的製剤へのアクセスの増加、慢性疾患治療に対する政府からの資金援助、多国籍バイオファーマ企業との提携拡大などを背景に、急速に拡大しています。例えば、韓国では政府が生物学的製剤の償還を拡大し、病院や外来における自己免疫疾患の医薬品へのアクセスが改善しました。医療アクセスを強化する広範な戦略の一環であるこのイニシアチブは、先進的な生物学的製剤による治療の普及に貢献しています。このような政策により、レミケードのような生物学的製剤の市場成長が地域全体で促進されています。

日本のレミケード市場は、高齢者の慢性疾患管理を重視した「ヘルシーエイジング」戦略などの取り組みにより拡大しています。このトレンドの一環として、インフリキシマブなどの生物学的製剤は、自己免疫疾患の長期管理が不可欠な外来での使用が拡大しています。国内の製薬企業は、国内の規制・臨床要件に適合したインフリキシマブのバイオシミラー製剤を積極的に上市しています。同時に、治療のモニタリング、アドヒアランス、医師の意思決定をサポートするデジタル・ヘルス・プラットフォームが広く採用され、より効率的で患者中心の医療に貢献しています。

中国におけるレミケード市場は、バイオシミラーの導入、政府の支援政策、費用対効果の高い慢性疾患治療に対する需要の高まりにより、急速に発展しています。例えば、ジェノア・バイオファーマは2022年3月、同社初の市販薬となるGB242(インフリキシマブ)を中国国家医薬品監督管理局(NMPA)から承認されたと発表しました。同剤は複数の自己免疫疾患を対象としています。現地の製薬会社は、先発品よりもかなり安い価格のバイオシミラーをいくつか上市し、患者へのリーチを広げています。導入は地域によって異なり、いくつかの障壁も残っていますが、政策の勢いと医療インフラの改善により、中国のレミケード産業は持続的な成長を遂げつつあります。

南米レミケード市場動向

中南米のレミケード市場は、バイオシミラーの導入と生物学的製剤による治療をより安価に提供することへの関心の高まりにより、ブラジルとアルゼンチンを中心に、緩やかながらも着実な成長を示しています。例えば、2023年8月のExpert Opinion on Biological Therapy誌の記事では、南米アメリカにおけるバイオシミラーの新たな役割について論じています。この研究では、オリジネーター生物製剤に代わる費用対効果の高い代替品としてバイオシミラーへの関心が高まっていることを強調し、各国の医療制度への統合を促進するための規制の枠組み、医療インフラの改善、関係者教育の必要性を強調しています。こうした取り組みにより、中南米では必要不可欠な生物製剤へのアクセスが拡大し、自己免疫疾患患者の治療成績が向上すると期待されています。

ブラジルのレミケード市場は、自己免疫疾患の有病率の上昇とバイオシミラーの受け入れ拡大に後押しされて拡大しています。医療従事者や患者に対する継続的な啓蒙活動や規制当局のさらなる支援は、レミケードの幅広い採用と医療システムへの統合を確実にする上で極めて重要です。

中東・アフリカのレミケード市場動向

中東・アフリカのレミケード市場は、サウジアラビアとUAEが牽引する新興市場です。ビジョン2030(サウジアラビア)や医療のデジタル化(UAE)といった政府の取り組みが生物製剤のインフラを支えています。現地の販売業者は、手頃な価格とアクセスを確保するため、世界のバイオシミラー医薬品メーカーとの提携を進めています。

サウジアラビアのレミケード市場は、バイオファーマへの多額の投資と自己免疫疾患および代謝性疾患の罹患率の上昇により拡大しています。医療保険制度改革と政府助成金により、バイオシミラーの導入が促進。Eファーマシー・プラットフォームと遠隔医療サービスにより、都市部と農村部でのアクセスが拡大

レミケードに関する主要企業の洞察

レミケード産業は、主要グローバル市場における独占権の喪失に伴い、大きな変革期を迎えています。2024年には、より多くのバイオシミラーが規制当局の承認を取得し、さまざまな市場に参入することで、競争力学が激化します。この変化は、医療制度の治療費を引き下げ、自己免疫疾患や炎症性疾患の患者にとってのアクセシビリティを高めることで、競争環境を再定義しています。

バイオシミラーに新規参入する企業は、自社製品を差別化するために、高濃度製剤や互換承認などの革新的な戦略を採用しています。また、多くの企業が世界的な製薬企業と戦略的提携を結び、確立された製造能力、流通網、市場に関する専門知識を活用しています。このような動向により、生物製剤市場は競争が激化し、患者にとって利用しやすいものとなり、世界中の患者にとって購入しやすい価格と治療の選択肢が拡大することになります。

レミケードの主要企業

レミケード市場の主要企業は以下の通りです。これらの企業は総計で最大の市場シェアを有しており、産業動向を左右しています。

-

- Janssen Pharmaceuticals (Johnson & Johnson)

- Celltrion

- Pfizer Inc.

- Samsung Bioepis.

- Novartis AG

- Amgen Inc.

- Boehringer Ingelheim International GmbH

- Teva Pharmaceutical Industries Ltd.

最近の動向

- 2025年3月、BioSpaceの記事によると、レミケードのバイオシミラーであるファイザーのIXIFIは、2025年4月からカナダで発売される予定。この上市により、ファイザーのバイオシミラーのポートフォリオは拡大し、自己免疫疾患の治療に費用対効果の高い選択肢を提供することになります。

- 2023年10月、ノバルティスはサンドのスピンオフを完了し、独立した2つの会社を設立しました。この動きは、ノバルティスが革新的医薬品に注力する一方で、サンドがジェネリック医薬品とバイオシミラーのグローバルリーダーとして存続することを目的としています。

- 2022年8月、アムジェンはケモセントリックスを買収し、自己免疫疾患のポートフォリオを拡大するとともに、新たな治療機会を得て米国市場での地位を強化。

レミケードの世界市場レポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。本調査のため、Grand View Research社は世界のレミケード市場レポートを種類、疾患別、流通チャネル、地域に基づいて細分化しています:

- 種類の展望(売上高、百万米ドル、2018年〜2030年)

- ブランド

- バイオシミラー

- 疾患別展望(売上高、百万米ドル、2018年~2030年)

- 関節リウマチ(RA)

- 乾癬性関節炎(PsA)

- クローン病(CD)

- 潰瘍性大腸炎(UC)

- 強直性脊椎炎

- その他

- 流通チャネルの展望(売上高, USD Million, 2018 – 2030)

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 種類

1.2.2. 疾患別

1.2.3. 流通経路

1.3. 推定と予測スケジュール

1.4. 調査方法

1.5. 情報調達

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータの可視化

1.8. モデルの詳細

1.8.1. 商品フロー分析

1.9. 二次情報源のリスト

1.10. 目的

第2章. 要旨

2.1. 市場概要

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. レミケード市場の変数、トレンド、スコープ

3.1. 市場系統の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.3. 事業環境分析

3.3.1. 産業分析-ポーターのファイブフォース分析

3.3.1.1. サプライヤーパワー

3.3.1.2. バイヤーパワー

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合ライバル

3.3.2. PESTLE分析

3.3.3. パイプライン分析

3.3.4. 特許失効分析

3.3.5. 価格分析

第4章. レミケード市場 種類別事業分析

4.1. 種類別市場シェア、2024年および2030年

4.2. 種類別セグメントダッシュボード

4.3. 種類別市場規模・予測およびトレンド分析、2018〜2030年(百万米ドル)

4.4. ブランド

4.4.1. ブランド市場、2018年〜2030年(USD Million)

4.5. バイオシミラー

4.5.1. バイオシミラー市場、2018年〜2030年(百万米ドル)

第5章. レミケード市場 疾患別ビジネス分析

5.1. 疾患別市場シェア、2024年および2030年

5.2. 疾患別セグメントダッシュボード

5.3. 2018〜2030年の疾患別市場規模・予測およびトレンド分析(百万米ドル)

5.4. 関節リウマチ

5.4.1. 関節リウマチ市場、2018年〜2030年 (百万米ドル)

5.5. 乾癬性関節炎

5.5.1. 乾癬性関節炎市場、2018年〜2030年(USD Million)

5.6. クローン病

5.6.1. クローン病市場、2018年〜2030年(百万米ドル)

5.7. 潰瘍性大腸炎

5.7.1. 潰瘍性大腸炎市場、2018年〜2030年(百万米ドル)

5.8. 強直性脊椎炎

5.8.1. 強直性脊椎炎市場、2018年〜2030年(百万米ドル)

5.9. その他

5.9.1. その他市場、2018年~2030年(百万米ドル)

第6章. レミケード市場 流通チャネルビジネス分析

6.1. 流通チャネル市場シェア、2024年および2030年

6.2. 流通チャネルセグメントダッシュボード

6.3. 2018〜2030年の流通チャネル別市場規模・予測およびトレンド分析(百万米ドル)

6.4. 病院薬局

6.4.1. 病院薬局市場、2018年〜2030年(USD Million)

6.5. 小売薬局

6.5.1. 小売薬局市場、2018年〜2030年(USD Million)

6.6. オンライン薬局

6.6.1. オンライン薬局市場、2018年~2030年(USD Million)

第7章. レミケード市場 地域別推計と動向分析

7.1. 地域別市場シェア分析、2024年および2030年

7.2. 地域別市場ダッシュボード

7.3. 市場規模・予測トレンド分析、2018〜2030年

7.4. 南米アメリカ

7.4.1. 北米のレミケード市場の国別推計および予測、2018年~2030年 (百万米ドル)

7.4.2. 米国

7.4.2.1. 主要国のダイナミクス

7.4.2.2. 対象疾患の有病率

7.4.2.3. 規制の枠組み

7.4.2.4. 償還の枠組み

7.4.2.5. 米国レミケード市場の推定と予測、2018年〜2030年(百万米ドル)

7.4.3. カナダ

7.4.3.1. 主要国の動向

7.4.3.2. 対象疾患の有病率

7.4.3.3. 規制の枠組み

7.4.3.4. 償還の枠組み

7.4.3.5. カナダのレミケード市場の推定と予測、2018年〜2030年(百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主要国の動向

7.4.4.2. 対象疾患の有病率

7.4.4.3. 規制の枠組み

7.4.4.4. 償還の枠組み

7.4.4.5. メキシコのレミケード市場予測および予測、2018年~2030年 (百万米ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパのレミケード市場の推定と予測、2018年〜2030年 (百万米ドル)

7.5.2. 英国

7.5.2.1. 主要国の動向

7.5.2.2. 対象疾患の有病率

7.5.2.3. 規制の枠組み

7.5.2.4. 償還の枠組み

7.5.2.5. 英国レミケード市場の推定と予測、2018年〜2030年(百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国の動向

7.5.3.2. 対象疾患の有病率

7.5.3.3. 規制の枠組み

7.5.3.4. 償還の枠組み

7.5.3.5. ドイツのレミケード市場の推定と予測、2018年〜2030年(百万米ドル)

7.5.4. フランス

7.5.4.1. 主要国の動向

7.5.4.2. 対象疾患の有病率

7.5.4.3. 規制の枠組み

7.5.4.4. 償還の枠組み

7.5.4.5. フランスのレミケード市場推定と予測、2018年〜2030年(百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要国の動向

7.5.5.2. 対象疾患の有病率

7.5.5.3. 規制の枠組み

7.5.5.4. 償還の枠組み

7.5.5.5. イタリアのレミケード市場推定と予測、2018年〜2030年(百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要国の動向

7.5.6.2. 対象疾患の有病率

7.5.6.3. 規制の枠組み

7.5.6.4. 償還の枠組み

7.5.6.5. スペインのレミケード市場の推定と予測、2018年〜2030年(百万米ドル)

7.5.7. デンマーク

7.5.7.1. 主要国の動向

7.5.7.2. 対象疾患の有病率

7.5.7.3. 規制の枠組み

7.5.7.4. 償還の枠組み

7.5.7.5. デンマークのレミケード市場推定と予測、2018年~2030年(百万米ドル)

7.5.8. スウェーデン

7.5.8.1. 主要国の動向

7.5.8.2. 対象疾患の有病率

7.5.8.3. 規制の枠組み

7.5.8.4. 償還の枠組み

7.5.8.5. スウェーデンのレミケード市場推定と予測、2018年〜2030年 (百万米ドル)

7.5.9. ノルウェー

7.5.9.1. 主要国の動向

7.5.9.2. 対象疾患の有病率

7.5.9.3. 規制の枠組み

7.5.9.4. 償還の枠組み

7.5.9.5. ノルウェーのレミケード市場推定と予測、2018年~2030年(百万米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋地域のレミケード市場の推定と予測、2018年〜2030年 (百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 対象疾患の有病率

7.6.2.3. 規制の枠組み

7.6.2.4. 償還の枠組み

7.6.2.5. 日本のレミケード市場の推定と予測、2018年〜2030年(百万米ドル)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 対象疾患の有病率

7.6.3.3. 規制の枠組み

7.6.3.4. 償還の枠組み

7.6.3.5. 中国レミケード市場の推定と予測、2018年〜2030年(百万米ドル)

7.6.4. インド

7.6.4.1. 主要国の動向

7.6.4.2. 対象疾患の有病率

7.6.4.3. 規制の枠組み

7.6.4.4. 償還の枠組み

7.6.4.5. インドのレミケード市場の推定と予測、2018年〜2030年(百万米ドル)

7.6.5. オーストラリア

7.6.5.1. 主要国の動向

7.6.5.2. 対象疾患の有病率

7.6.5.3. 規制の枠組み

7.6.5.4. 償還の枠組み

7.6.5.5. オーストラリアのレミケード市場推定と予測、2018年〜2030年(百万米ドル)

7.6.6. 韓国

7.6.6.1. 主要国の動向

7.6.6.2. 対象疾患の有病率

7.6.6.3. 規制の枠組み

7.6.6.4. 償還の枠組み

7.6.6.5. 韓国のレミケード市場推定と予測、2018年〜2030年(百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国の動向

7.6.7.2. 対象疾患の有病率

7.6.7.3. 規制の枠組み

7.6.7.4. 償還の枠組み

7.6.7.5. タイのレミケード市場の推定と予測、2018年〜2030年(百万米ドル)

7.7. 南米アメリカ

7.7.1. 南米のレミケード市場の推定と予測、2018年〜2030年 (百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国のダイナミクス

7.7.2.2. 対象疾患の有病率

7.7.2.3. 規制の枠組み

7.7.2.4. 償還の枠組み

7.7.2.5. ブラジルのレミケード市場推定と予測、2018年〜2030年 (百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国の動向

7.7.3.2. 対象疾患の有病率

7.7.3.3. 規制の枠組み

7.7.3.4. 償還の枠組み

7.7.3.5. アルゼンチンのレミケード市場推定と予測、2018年~2030年 (百万米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカのレミケード市場の推定と予測、2018年〜2030年 (百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国の動向

7.8.2.2. 対象疾患の有病率

7.8.2.3. 規制の枠組み

7.8.2.4. 償還の枠組み

7.8.2.5. 南アフリカのレミケード市場推定と予測、2018年〜2030年(百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国の動向

7.8.3.2. 対象疾患の有病率

7.8.3.3. 規制の枠組み

7.8.3.4. 償還の枠組み

7.8.3.5. サウジアラビアのレミケード市場推定と予測、2018年~2030年 (百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国の動向

7.8.4.2. 対象疾患の有病率

7.8.4.3. 規制の枠組み

7.8.4.4. 償還の枠組み

7.8.4.5. UAEのレミケード市場推定と予測、2018年~2030年(百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国の動向

7.8.5.2. 対象疾患の有病率

7.8.5.3. 規制の枠組み

7.8.5.4. 償還の枠組み

7.8.5.5. クウェートのレミケード市場推定と予測、2018年~2030年(百万米ドル)

第8章 競争環境 競合情勢

8.1. 参入企業の概要

8.2. 各社の市場ポジション分析

8.3. 企業の分類

8.4. 戦略マッピング

8.5. 企業プロフィール/リスト

8.5.1. ヤンセン・ファーマシューティカルズ(ジョンソン・エンド・ジョンソン)

8.5.1.1. 概要

8.5.1.2. 業績

8.5.1.3. 種類別ベンチマーク

8.5.1.4. 戦略的イニシアティブ

8.5.2. セルトリオン

8.5.2.1. 概要

8.5.2.2. 業績

8.5.2.3. 種類別ベンチマーキング

8.5.2.4. 戦略的イニシアティブ

8.5.3. ファイザー

8.5.3.1. 概要

8.5.3.2. 業績

8.5.3.3. 種類別ベンチマーキング

8.5.3.4. 戦略的イニシアティブ

8.5.4. ベーリンガーインゲルハイム・ファーマシューティカルズInc.

8.5.4.1. 概要

8.5.4.2. 業績

8.5.4.3. 種類別ベンチマーキング

8.5.4.4. 戦略的イニシアティブ

8.5.5. ノバルティスAG

8.5.5.1. 概要

8.5.5.2. 業績

8.5.5.3. 種類別ベンチマーキング

8.5.5.4. 戦略的イニシアティブ

8.5.6. テバ・ファーマシューティカル・インダストリーズ社

8.5.6.1. 概要

8.5.6.2. 業績

8.5.6.3. 種類別ベンチマーキング

8.5.6.4. 戦略的イニシアティブ

8.5.7. ファイザー

8.5.7.1. 概要

8.5.7.2. 業績

8.5.7.3. 種類別ベンチマーキング

8.5.7.4. 戦略的イニシアティブ

8.5.8. サムスンバイオエピス

8.5.8.1. 概要

8.5.8.2. 業績

8.5.8.3. 種類別ベンチマーキング

8.5.8.4. 戦略的イニシアティブ

表一覧

表1. 二次資料リスト

表2. 略語のリスト

表3. レミケードの世界市場、地域別、2018年~2030年(百万米ドル)

表4. レミケードの世界市場:種類別、2018年〜2030年(百万米ドル)

表5. レミケードの世界市場:疾患別、2018年~2030年(USD Million)

表6. レミケードの世界市場:流通チャネル別、2018年~2030年(USD Million)

表7. 南米アメリカのレミケード市場、国別、2018年〜2030年(百万米ドル)

表8. 北米レミケード市場:種類別、2018年〜2030年(百万米ドル)

表9. 北米レミケード市場、疾患別、2018年〜2030年(百万米ドル)

表10. 北米レミケード市場:販売チャネル別、2018年〜2030年(百万米ドル)

表11. 米国レミケード市場:種類別、2018年〜2030年(百万米ドル)

表12. 米国レミケード市場、疾患別、2018年〜2030年(百万米ドル)

表13. 米国レミケード市場:流通チャネル別、2018年〜2030年(百万米ドル)

表14. カナダレミケード市場:種類別、2018年〜2030年(百万米ドル)

表15. カナダレミケード市場:疾患別、2018年〜2030年(百万米ドル)

表16. カナダレミケード市場:流通経路別、2018年〜2030年(百万米ドル)

表17. メキシコのレミケード市場:種類別、2018年〜2030年(百万米ドル)

表18. メキシコレミケード市場:疾患別、2018年〜2030年(百万米ドル)

表19. メキシコレミケード市場:流通経路別、2018年〜2030年(百万米ドル)

表20. ヨーロッパレミケード市場:国別、2018年〜2030年(百万米ドル)

表21. ヨーロッパレミケード市場:種類別、2018年〜2030年(百万米ドル)

表22. ヨーロッパレミケード市場、疾患別、2018年〜2030年(百万米ドル)

表23. ヨーロッパレミケード市場:流通チャネル別、2018年〜2030年(百万米ドル)

表24. 英国レミケード市場:種類別、2018年〜2030年(百万米ドル)

表25. 英国レミケード市場:疾患別、2018年〜2030年(百万米ドル)

表26. 英国レミケード市場:販売チャネル別:2018年-2030年(USD Million)

表27. ドイツレミケード市場:種類別、2018年〜2030年(USD Million)

表28. ドイツレミケード市場:疾患別、2018年〜2030年(百万米ドル)

表29. ドイツレミケード市場:販売チャネル別、2018年〜2030年(USD Million)

表30. フランスレミケード市場:種類別、2018年〜2030年(USD Million)

表31. フランスレミケード市場:疾患別、2018年〜2030年(百万米ドル)

表32. フランスレミケード市場:販売チャネル別:2018年〜2030年(USD Million)

表33. イタリアレミケード市場:種類別、2018年〜2030年(USD Million)

表34. イタリアレミケード市場:疾患別、2018年〜2030年(百万米ドル)

表35. イタリアレミケード市場:流通経路別、2018年〜2030年(百万米ドル)

表36. スペインレミケード市場:種類別、2018年〜2030年(百万米ドル)

表37. スペインレミケード市場:疾患別、2018年〜2030年(百万米ドル)

表38. スペインレミケード市場:流通経路別、2018年〜2030年(百万米ドル)

表39. ノルウェーのレミケード市場:種類別、2018年〜2030年(百万米ドル)

表40. ノルウェーのレミケード市場:疾患別、2018年〜2030年(百万米ドル)

表41. ノルウェーのレミケード市場:流通経路別、2018年〜2030年(百万米ドル)

表42. デンマークのレミケード市場:種類別、2018年〜2030年(百万米ドル)

表43. デンマークレミケード市場:疾患別、2018年〜2030年(百万米ドル)

表44. デンマークのレミケード市場:流通経路別、2018年〜2030年(百万米ドル)

表45. スウェーデンのレミケード市場:種類別、2018年〜2030年(百万米ドル)

表46. スウェーデンのレミケード市場:疾患別、2018年〜2030年(百万米ドル)

表47. スウェーデンのレミケード市場:販売チャネル別、2018年〜2030年(百万米ドル)

表48. アジア太平洋地域のレミケード市場:国別、2018年〜2030年(百万米ドル)

表49. アジア太平洋地域のレミケード市場:種類別、2018年〜2030年(百万米ドル)

表50. アジア太平洋地域のレミケード市場、疾患別、2018年〜2030年(百万米ドル)

表51. アジア太平洋地域のレミケード市場:販売チャネル別、2018年〜2030年(百万米ドル)

表52. 日本レミケード市場:種類別、2018年〜2030年(USD Million)

表53. 日本レミケード市場:疾患別、2018年〜2030年(百万米ドル)

表54. 日本レミケード市場:流通チャネル別、2018年~2030年(USD Million)

表55. 中国レミケード市場:種類別、2018年〜2030年(百万米ドル)

表56. 中国レミケード市場:疾患別、2018年〜2030年(百万米ドル)

表57. 中国レミケード市場:流通チャネル別:2018年〜2030年(百万米ドル)

表58. インドレミケード市場:種類別、2018年〜2030年(百万米ドル)

表59. インドレミケード市場:疾患別、2018年〜2030年(百万米ドル)

表60. インドレミケード市場:流通経路別、2018年〜2030年(百万米ドル)

表61. オーストラリアレミケード市場:種類別、2018年〜2030年(百万米ドル)

表62. オーストラリアレミケード市場:疾患別、2018年〜2030年(百万米ドル)

表63. オーストラリア・レミケード市場:販売チャネル別、2018年〜2030年(百万米ドル)

表64. 韓国レミケード市場:種類別、2018年〜2030年(百万米ドル)

表65. 韓国レミケード市場:疾患別、2018年〜2030年(百万米ドル)

表 66. 韓国レミケード市場:流通経路別:2018年〜2030年(百万米ドル)

表67. タイレミケード市場:種類別、2018年〜2030年(USD Million)

表68. タイレミケード市場:疾患別、2018年〜2030年(百万米ドル)

表69. タイレミケード市場:流通チャネル別:2018年〜2030年(USD Million)

表70. 南米レミケード市場:国別、2018年〜2030年(百万米ドル)

表71. 南米レミケード市場:種類別、2018年〜2030年(百万米ドル)

表72. 中南米レミケード市場:疾患別、2018年〜2030年(百万米ドル)

表73. 南米レミケード市場:販売チャネル別、2018年〜2030年(百万米ドル)

表74. ブラジルレミケード市場:種類別、2018年〜2030年(USD Million)

表75. ブラジルレミケード市場:疾患別、2018年〜2030年(百万米ドル)

表76. ブラジルレミケード市場:販売チャネル別:2018年〜2030年(USD Million)

表77. アルゼンチンレミケード市場:種類別、2018年〜2030年(USD Million)

表78. アルゼンチンレミケード市場:疾患別、2018年〜2030年(百万米ドル)

表79. アルゼンチンレミケード市場:流通経路別、2018年〜2030年(USD Million)

表80. 中東・アフリカレミケード市場:国別、2018年〜2030年(百万米ドル)

表81. 中東・アフリカレミケード市場:種類別、2018年〜2030年(百万米ドル)

表82. 中東・アフリカレミケード市場:疾患別、2018年〜2030年(百万米ドル)

表83. 中東・アフリカレミケード市場:販売チャネル別、2018年〜2030年(百万米ドル)

表84. 南アフリカのレミケード市場:種類別、2018年〜2030年(USD Million)

表85. 南アフリカのレミケード市場:疾患別、2018年〜2030年(百万米ドル)

表86. 南アフリカのレミケード市場:流通経路別、2018年〜2030年(百万米ドル)

表87. サウジアラビアのレミケード市場:種類別、2018年〜2030年(百万米ドル)

表88. サウジアラビアのレミケード市場:疾患別、2018年〜2030年(百万米ドル)

表89. サウジアラビアのレミケード市場:流通経路別、2018年〜2030年(百万米ドル)

表90. UAEのレミケード市場:種類別、2018年〜2030年(百万米ドル)

表91. UAEレミケード市場:疾患別、2018年~2030年(百万米ドル)

表92. UAEレミケード市場:販売チャネル別:2018年~2030年(USD Million)

表93. クウェートのレミケード市場:種類別、2018年〜2030年(百万米ドル)

表94. クウェートのレミケード市場:疾患別、2018年〜2030年(百万米ドル)

表95. クウェートのレミケード市場:流通経路別、2018年〜2030年(百万米ドル)

図表一覧

図1 レミケード市場のセグメンテーション

図2 市場調査プロセス

図3 データの三角測量処置

図4 一次調査のパターン

図5 市場調査のアプローチ

図6 金額別サイジングと予測

図7 市場形成と検証

図8 市場スナップショット

図9 治療アプローチと疾患別の展望(百万米ドル)

図10 競争環境

図11 レミケード市場のダイナミクス

図12 レミケード市場 ポーターの5つの力分析

図13 レミケード市場 PESTLE分析

図14 種類別市場、2018年~2030年(百万米ドル)

図15 ブランド市場、2018年~2030年(百万米ドル)

図16 バイオシミラー市場、2018年~2030年(百万米ドル)

図17 疾患別市場、2018年~2030年(百万米ドル)

図18 関節リウマチ市場、2018年~2030年(百万米ドル)

図19 乾癬性関節炎市場、2018年~2030年(百万米ドル)

図20 クローン病市場、2018年~2030年(百万米ドル)

図21 潰瘍性大腸炎市場、2018年~2030年(USD Million)

図22 強直性脊椎炎市場、2018年~2030年(百万米ドル)

図23 その他市場、2018年~2030年(百万米ドル)

図24 流通チャネル市場、2018年~2030年(百万米ドル)

図25 病院薬局市場、2018年~2030年(百万米ドル)

図26 小売薬局市場、2018年~2030年(USD Million)

図27 オンライン薬局市場、2018年~2030年(USD Million)

図28 レミケード市場収益(地域別

図29 地域別市場 主なポイント

図30 地域市場: 主なポイント

図31 北米レミケード市場、2018年~2030年(百万米ドル)

図32 アメリカのカントリーダイナミクス

図33 米国レミケード市場、2018年~2030年(百万米ドル)

図34 カナダの国別動向

図35 カナダのレミケード市場、2018年~2030年(百万米ドル)

図36 メキシコの国別動向

図37 メキシコレミケード市場、2018年~2030年(百万米ドル)

図38 ヨーロッパのレミケード市場、2018年~2030年(百万米ドル)

図39 英国カントリーダイナミクス

図40 英国レミケード市場、2018年~2030年(百万米ドル)

図41 ドイツの国別動向

図42 ドイツのレミケード市場、2018年〜2030年(百万米ドル)

図43 フランスの国別動向

図44 フランスのレミケード市場、2018年〜2030年(百万米ドル)

図45 イタリアの国別動向

図46 イタリアのレミケード市場、2018年〜2030年(百万米ドル)

図47 スペインの国別動向

図48 スペインレミケード市場、2018年〜2030年(百万米ドル)

図49 ノルウェーの国別動向

図50 ノルウェーのレミケード市場、2018年〜2030年(百万米ドル)

図51 スウェーデンの国別動向

図52 スウェーデンのレミケード市場、2018年〜2030年(百万米ドル)

図53 デンマークの国別動向

図54 デンマークのレミケード市場、2018年~2030年(百万米ドル)

図55 アジア太平洋地域のレミケード市場:2018年~2030年(百万米ドル)

図56 日本の国別動向

図57 日本レミケード市場、2018年〜2030年(百万米ドル)

図58 中国カントリーダイナミクス

図59 中国レミケード市場、2018年〜2030年(百万米ドル)

図60 インドの国別動向

図61 インドレミケード市場、2018年〜2030年(百万米ドル)

図62 オーストラリアの国別動向

図63 オーストラリアのレミケード市場、2018年〜2030年(百万米ドル)

図64 韓国の国別動向

図65 韓国レミケード市場、2018年〜2030年(百万米ドル)

図66 タイの国別動向

図67 タイのレミケード市場、2018年~2030年(百万米ドル)

図68 南米レミケード市場、2018年~2030年(百万米ドル)

図69 ブラジルの国別動向

図70 ブラジルレミケード市場:2018年~2030年(百万米ドル)

図71 アルゼンチンの国別動向

図72 アルゼンチンのレミケード市場:2018年~2030年(百万米ドル)

図73 中東アフリカのレミケード市場:2018年~2030年(百万米ドル)

図74 南アフリカの国別動向

図75 南アフリカのレミケード市場:2018年~2030年(百万米ドル)

図76 サウジアラビアの国別動向

図77 サウジアラビアのレミケード市場:2018〜2030年(百万米ドル)

図78 UAEカントリーダイナミクス

図79 UAEレミケード市場:2018年~2030年(百万米ドル)

図80 クウェートの国別動向

図81 クウェートのレミケード市場、2018年~2030年(百万米ドル)

図82 企業の分類

図83 企業の市場ポジション分析

図84 戦略的フレームワーク

| ※参考情報 レミケード(Remicade)は、インフリキシマブという成分を含む生物学的製剤であり、主に自己免疫疾患の治療に使用されます。この医薬品は、免疫系の反応を抑制することで、炎症や症状を軽減します。特に、関節リウマチ、クローン病、潰瘍性大腸炎、乾癬、そして強直性脊椎炎などの疾患に対して効果があります。 レミケードは、抗TNFα抗体に分類される薬剤です。TNF(腫瘍壊死因子)は、炎症に関与する重要なサイトカインであり、自己免疫疾患においては過剰に産生されることが知られています。レミケードは、TNFαを特異的に中和することで、免疫系の過剰反応を抑制し、炎症を軽減する役割を担います。これにより、慢性疾患によって引き起こされる痛みや機能障害を改善します。 この薬剤は静脈内投与され、通常は医療機関で実施されます。最初の投与後、数週間の間隔を置いて追加投与が行われ、その後は定期的なメンテナンス投与が行われることが一般的です。治療の効果は、個々の患者によって異なるため、医師による定期的な評価と調整が必要です。 レミケードの用途は、多岐にわたります。関節リウマチにおいては、関節の炎症を抑えることで痛みを和らげ、生活の質を向上させます。クローン病や潰瘍性大腸炎では、腸の炎症を抑えることで、下痢や腹痛などの症状を軽減し、 remission(寛解)を促進します。また、乾癬に対しては、皮膚の状態を改善し、痒みや紅斑の軽減に寄与します。 レミケードに関連する技術としては、主に生物製剤技術について述べることができます。生物製剤は、通常、血液由来の成分や細胞を使用して製造されるため、複雑な製造過程を経ることが一般的です。このため、医薬品の品質管理が特に重要です。 また、レミケードの登場に伴い、抗TNFα治療の発展がありました。これにより、他の類似の薬剤も開発され、自身に適した治療法を選択できるようになりました。さらに、ジェネリック医薬品やバイオシミラーの登場も、経済的な負担を軽減する一因となっています。 レミケードを使用する際には、副作用にも注意が必要です。一般的な副作用としては、注射部位の反応、上気道感染、頭痛、そして悪心などが報告されています。また、長期的な使用は、感染症のリスクを増加させる可能性があるため、患者は定期的な健康チェックを受けることが推奨されます。重篤な副作用としては、肝障害や心不全、悪性腫瘍のリスクがあるため、使用前に医師と十分な相談を行うべきです。 このように、レミケードは自己免疫疾患の治療において重要な役割を果たしていますが、その効果とリスクを理解し、適切に使用することが求められます。治療を行う際には、医療専門家とのコミュニケーションを密にし、最良の治療成果を目指すことが重要です。近年では、科学の進歩により新しい治療法や研究が進んでおり、今後の発展にも期待が寄せられています。自己免疫疾患に悩む患者にとって、効果的な治療手段としてレミケードは今後も重要な位置を占めることでしょう。治療の選択肢が広がる中で、患者一人一人に合った個別化医療の実現が期待されます。 |