消費財包装市場における魅力的な機会

南米アメリカ

北米の消費者包装商品(CPG)市場は、人口動態の変化、技術の進歩、消費者の嗜好の変化など、さまざまな要因によって牽引されています。主な促進要因は、電子商取引の成長や健康志向の消費者動向から、包装の革新や強力な小売インフラまで多岐にわたります。

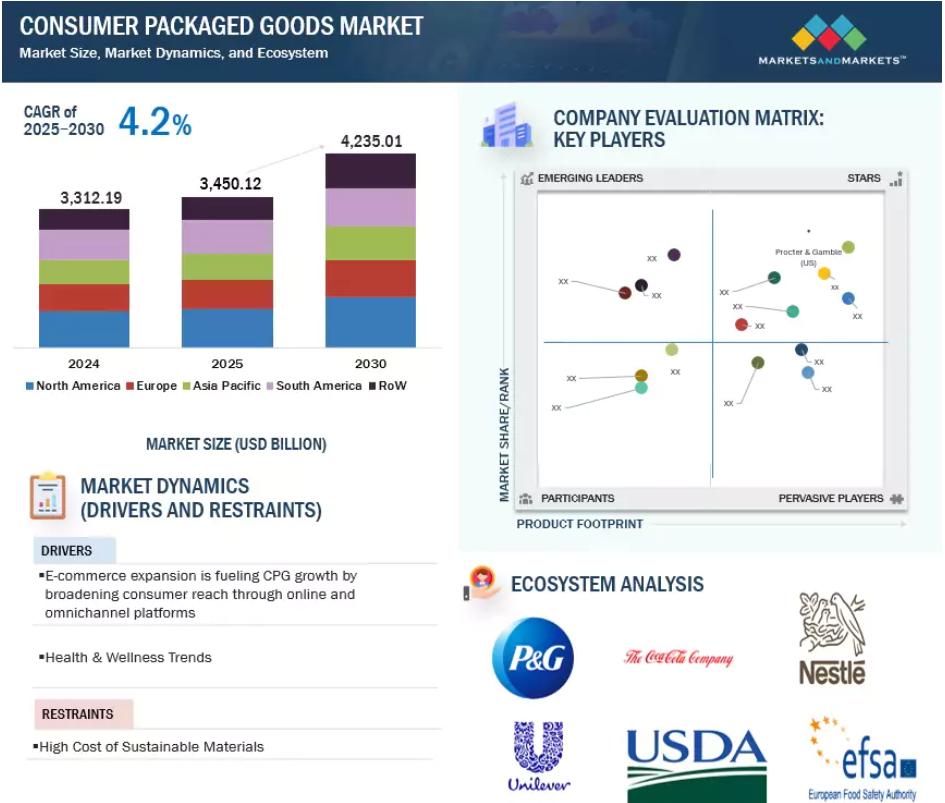

消費者向けパッケージ商品市場は、予測期間中に年平均成長率4.2%を記録し、2030年には4兆2,350億1,000万米ドルに達すると予測されます。

今後5年間は、コラボレーションや製品発売により、産業参加者に収益性の高い展望がもたらされる見込み。

サステナビリティ別動向としては、持続可能な包装(生分解性素材など)や、製品の鮮度をリアルタイムで追跡するためのIoT統合スマートラベルの採用が増加しており、消費者向けパッケージ商品市場の成長に寄与しています。

主要な市場プレーヤーは新規市場への投資と拡大を進めています。

消費者向けパッケージ商品の世界市場ダイナミクス

原動力:Eコマースの拡大は、オンラインとオムニチャネル・プラットフォームを通じて消費者のリーチを広げることで、消費者向けパッケージ商品の成長に拍車をかけています。

EコマースはCPG産業における主要な原動力であり、製品の提供方法や販売方法を変革しています。この傾向はCOVID-19ウイルスによるパンデミックによってさらに深まり、2024年以降も続きます。国連貿易開発会議(United Nations Conference on Trade and Development 2023)の報告によると、主要43カ国における世界の電子商取引の売上高は、2022年にはなんと27兆米ドルに達し、世界のGDPの75%以上を占めています。消費者が店舗での買い物に戻る2023年には若干の落ち込みが見られるものの、オンライン販売の増加という全体的な傾向は長期的には堅調です。国際貿易センターは、消費者が再び実店舗を訪れるようになった一方で、オンライン購入はその手軽さ、多様性、手頃な価格から引き続きトレンドであると説明しています。買い物客は現在、消費財ブランドが宅配や当日配送、簡単な受け取りといった柔軟なサービスを提供することを期待しています。オンライン小売は、南アフリカや東南アジアなど、電子商取引が急成長している地域で依然として顕著です。中国、韓国、英国などの先進市場では、オンライン販売はすでに小売売上全体の25~30%を占めており、米国は約15%です。このようなデジタルシフトの進行は、新興国、先進国を問わず、消費財メーカーにとって、テクノロジーにますます精通する消費者との長期的な取引機会をもたらすものです。

抑制要因:サステナビリティ別原材料コストの高騰

持続可能な素材は従来の素材よりも比較的高価であるため、消費者包装財セクターは持続可能な素材を採用する上で大きな制約に直面しています。生分解性プラスチック、再生紙、植物由来のポリマーなど、環境に優しい素材は製造コストが高く、消費者包装商品のようなコスト意識の高い産業にとっては難題です。例えば、バイオプラスチックは通常のプラスチックよりもコストが高いため、大量に使用することができません。

このような高コストの要因はいくつかあります。持続可能な素材を生産するには通常、専門的な機械や技術が必要であり、それには投資コストがかかります。グリーン包装用の原材料を入手する場合、特にエシカル(倫理的)なものやフェアトレード(公正取引)のものを探すと、従来型のものより一般的に高価になるため、割高になる可能性があります。

加えて、持続可能な素材はまだ拡張性が未熟です。大半は少量生産であるため、単価が高くなります。しかし、使用量が増え、生産が拡大すれば、コストは時間の経過とともに低下していくでしょう。当面は、消費者向けパッケージ製品企業は、持続可能な包装に切り替えるための経済的コストと、そのコストを回収するための対策を検討し、環境への配慮と収益性のバランスを取る必要があります。

可能性: CPG産業における技術統合

消費者包装商品セクターの革新と効率は、技術統合に大きく依存しています。消費者の嗜好や市場状況の急速な変化に伴い、企業はオペレーショナル・テクノロジー(OT)やデジタルトランスフォーメーション(DT)を導入しています。情報技術(IT)とOTの融合は、リアルタイムでのデータ共有、より良い意思決定、サプライチェーンの管理を容易にするトレンドのひとつです。この連携が、予知保全、エネルギー効率、環境配慮を支えています。サステナビリティ別データ分析により、消費財企業はダウンタイムを削減し、全体的な生産性を向上させ、機器の性能を最大化することで、運用効率と持続可能性を確保しながら、コスト効率を損なうことなく事業を拡大することができます。

人工知能(AI)と機械学習(ML)がこの移行を主導し、消費者向けパッケージ商品事業のさまざまな業務側面を最大限に活用しています。こうした技術は、カスタマイズされたマーケティング、予測、製品開発を促進します。例えば、2024年12月、コルゲート・パルモリーブはデジタル・チャネルと仮想消費者テストを利用して製品開発を加速。AIはまた、在庫レベルをリアルタイムで監視することで在庫管理を容易にし、製品の可用性を確保します。このようなイノベーションは、プロセスをより効率化し、顧客とのより緊密な関係を構築することで、消費者包装財産業におけるロイヤルティと満足度を向上させます。

課題 消費者行動の変化

ポスト・パンデミックの時代は、消費者包装商品セクターの展望を再構築し、新たな課題と機会を提供しています。そのような変化のひとつが、2022年と2023年に起きたインフレに後押しされた、消費者の価格意識の高まりです。調査によると、アメリカ人の88%は費用対効果を重視してストアブランドやジェネリックブランドを選び、44%はレンディングツリーを選んでいます。消費者はまた、オンラインとオフラインの区別がつかなくなるオムニチャネル・ショッピングの傾向にあります。2024年の報告書では、消費者向けパッケージ商品の選択においてソーシャルメディアとインフルエンサーの影響力が高まっており、価格に敏感な消費者を誘惑するプライベートブランドやデジタルネイティブ・ブランドと競合しながら、ブランドは顧客の忠誠心を維持しなければならないというプレッシャーが高まっていると指摘しています。

さらに、社会的認識と消費能力は、健康と持続可能性に対する消費者の配慮の強化に火をつけています。パデュー大学による2024年の調査によると、現在80%以上の消費者が環境に配慮した製品を重視しており、免疫力を高める食品、植物由来の食品、エコフレンドリーなパーソナルケア製品など、より健康的な代替品を求めています。消費財メーカーが競争力を維持するためには、マーケティングをパーソナライズし、オンラインでもオフラインでも製品にアクセスできるようにし、こうした価値観の変化を受け入れることで戦略を進化させる必要があります。タイムリーに歩調を合わせないと、こうした新たな消費者ニーズにより満足のいくサービスを提供する、動きの速い競合他社に市場シェアを奪われる恐れがあります。

世界の消費者包装商品市場のエコシステム分析

この市場に参入している著名な企業には、消費者向け包装商品の老舗メーカーや財務的に健全なメーカーがあります。これらの企業は、10年以上にわたって市場で事業を展開しており、多様なポートフォリオ、最新技術、優れたグローバル販売・マーケティングネットワークを持っています。この市場で著名な企業には、Procter & Gamble (US), Unilever (UK), Nestlé (Switzerland), The Coca-Cola Company (US), and Danone (France)などがあります。

包装材料別では、予測期間中プラスチックセグメントが市場をリードすると予測

プラスチック包装材料は、その汎用性、軽量性、手頃な価格、製品の完全性を維持する能力により、CPG産業における包装材料の種類別セグメントを支配すると予測されます。環境問題は増加の一途をたどっていますが、産業界のリーダーたちはプラスチック包装から移行するのではなく、むしろプラスチック包装を環境に優しいものにする方法を開発しています。ネスレとユニリーバは、この変化を推進している代表的な企業です。ネスレは、2025年までにプラスチック包装の95%以上をリサイクル可能にし、バージンプラスチックの使用量を2018年比で3分の1に削減することを目指しています。再利用/詰め替えスキームや紙包装の利用拡大などの活動を通じて、ネスレは循環型経済とより良い廃棄物インフラへの投資も増やしています。同様に、ユニリーバはプラスチック汚染に対処するため、削減、リサイクル、協力のトリプルアプローチをとっています。2024年までにバージンプラスチックの使用量を23%削減し、包装の21%を再生プラスチックで製造。また、プラスチック包装の57%がリサイクル、再利用、堆肥化可能です。ユニリーバの新素材開発へのコミットメントは、60社以上の再生プラスチックサプライヤーとのパートナーシップとともに、産業界が持続可能なイノベーションに向けてシフトし続けていることを反映しています。これらのイニシアチブは、プラスチックが消費者包装財セクターにおいて引き続き重要であることを示すと同時に、より広範なサステナビリティの目標に沿ったものです。

製品の種類別では、化粧品・パーソナルケア分野が予測期間中に最も速いCAGRで成長する見込みです。

化粧品・パーソナルケア製品市場は力強い成長を遂げており、中でもスキンケア分野は、天然成分、オーガニック成分、持続可能な成分を重視した革新的で高品質な製品に対する消費者の強い需要に牽引され、予測期間中に最も速い年間平均成長率(CAGR)を達成すると予測されています。消費者は、セルフケア意識の高まりやソーシャルメディア主導の美容トレンドに後押しされ、アンチエイジングや保湿、エコフレンドリーな処方を求めるなど、身だしなみを整えることを優先する傾向が強まっています。エミネンス・オーガニックスキンケアが2024年5月に発売した「チャコール&ブラックシードコレクション」は、チャコール&ブラックシードクラリファイングオイル、クレイマスク、プロデインクラステーションジェルが特徴で、天然成分で肌を浄化し、バランスを回復するように設計されています。各社はまた、多様な消費者ニーズに対応するため、ヴィーガン・メーキャップ・ラインやインクルーシブ製品を発売しており、イノベーションと倫理的・健康志向の嗜好との一致により、市場の持続的成長を確実なものにしています。

予測期間中、市場をリードするのは南米アメリカと推定。

北米は、主に食品・飲料と化粧品・パーソナルケアの需要の伸びによってCPG市場をリードしています。この地域は、消費者の購買力の高さ、プレミアム製品や持続可能な製品を購入する傾向、ユニリーバ、プロクター・アンド・ギャンブル、ジョンソン・エンド・ジョンソンなどの大手企業の優位性によって支えられています。健康志向の食品や新世代のパーソナルケア製品の拡大は、引き続き市場の成長を牽引しています。ユニリーバが画期的な包装イノベーションを通じてサステナビリティに取り組んでいるように、こうした最新のトレンドはこのリーダーシップを強化するものです。例えば、ヴァセリンは2024年10月、アメリカとカナダでインテンシブ・ケア・ローション用の新しいリサイクル・ポンプを発売し、プラスチック廃棄物を最小限に抑え、循環型包装の取り組みを通じてプラスチック使用量の削減に貢献する大きな一歩を踏み出しました。この非金属バネ式ポンプはリサイクル性が高く、2030年までに硬質プラスチック包装の100%を再利用、リサイクル、または堆肥化可能にするというユニリーバのビジョンに沿ったものです。また、同ブランドが50%の再生プラスチックを使用し、重量の少ない包装を行うことで、何百万本ものペットボトルが埋立地に廃棄されるのを防いでいます。このような取り組みは、北米のトップ企業がいかに持続可能性を製品計画に組み込んでいるかを示すものであり、変化する消費者の需要に対応しながら、この地域のリーダーとしての地位を確固たるものにしています。

2024年の最大市場シェア

アメリカ この地域で最も急成長している市場

消費者包装財市場の最近の動向

- 2025年5月、同社は外出先での使用に最適なリシーラブル包装のコンパクトな極小パウチ、Always Pocket Flexfoamを発売しました。この製品は、フルサイズのFlexfoamパッド保護を目立たない携帯用パックで提供します。

- CPG市場は2025年に3兆3,121億9,000万米ドルと推定され、2030年には4兆2,350億1,000万米ドルに達すると予測され、予測期間中の年平均成長率は4.2%です。

- 2025年3月、ユニリーバはスキンケア効果と細菌保護を兼ね備えた多目的ソープとボディソープのプレミアムシリーズを発売。包装はシャワーでの使用に便利なようデザインされており、モダンで魅力的なボトルが特徴。

- 2025年2月、コルゲート・パルモリーブ社のヒルズ・ペット・ニュートリション部門は、オーストラリアのフレッシュ・ペットフード・ブランドであるPrime100を買収し、フレッシュ・ペットフード・カテゴリーへの参入とオーストラリアでのプレゼンス強化を図ります。取引は2025年第2四半期に完了する見込みで、負債と現金で賄われ、規制当局の承認待ち。

主要市場プレーヤー

消費財包装市場の上位企業リスト

消費者向けパッケージ商品市場は、幅広い地域で事業を展開する少数の大手企業によって支配されている。消費者包装商品市場の主要プレーヤーは以下の通り。

Procter & Gamble (US)

Unilever (UK)

Nestlé (Switzerland)

The Coca-Cola Company (US)

Danone (France)

Colgate-Palmolive Company (US)

AB InBev (Belgium)

Mondelez International (US)

Reckitt (US)

L’Oréal (France)

The Kraft Heinz Company (US)

General Mills, Inc . (US)

Philip Morris Products S.A. (US)

Kenvue (US)

Henkel AG & Co. KGaA (Germany)

The Clorox Company (US)

The J.M. Smucker Company (US)

Kimberly-Clark (US)

PepsiCo (US)

Mars, Incorporated and its Affiliates (US)

Beiersdorf (Germany)

Nomolotus, LLC (US)

Blueland (US)

Ritual (US)

HUM Nutrition Inc (US)

1 はじめに 30

1.1 調査目的 30

1.2 市場の定義 30

1.3 調査範囲 31

1.3.1 市場区分と対象地域 31

1.3.2 含むものと含まないもの 32

1.3.3 考慮した年数 32

1.4 考慮した単位 33

1.4.1 通貨

1.5 利害関係者 34

2 調査方法 36

2.1 調査データ 36

2.1.1 二次データ 37

2.1.1.1 二次資料からの主要データ 37

2.1.2 一次データ 37

2.1.2.1 一次資料からの主要データ 38

2.1.2.2 一次インタビューの内訳 39

2.1.2.3 産業専門家による主な洞察 40

2.2 市場規模の推定 41

2.2.1 トップダウンアプローチ 41

2.2.2 サプライサイド分析 42

2.2.3 ボトムアップアプローチ 43

2.3 データの三角測量 44

2.4 リサーチの前提 45

2.5 研究の限界とリスク評価 46

3 エグゼクティブサマリー 47

4 プレミアム・インサイト 51

4.1 消費者包装商品市場における魅力的な機会 51

4.2 アジア太平洋地域:消費者包装商品市場:製品種類別・国別 52

4.3 消費者包装商品市場:製品種類別 53

4.4 消費者包装商品市場:包装種類別 54

4.5 消費者包装商品市場:主要地域サブマーケット 54

5 市場の概要

5.1 はじめに

5.2 マクロ経済指標 55

5.2.1 世界経済の見通し: 消費財市場の成長への影響

消費者包装商品市場の成長への影響 55

5.2.2 世界貿易の見通しとCPG市場への影響 56

5.2.3 一人当たり所得の増加 57

5.3 市場ダイナミクス 59

5.3.1 推進要因 59

5.3.1.1 電子商取引の拡大は、オンラインとオムニチャネル・プラットフォームを通じて消費者のリーチを広げ、CPGの成長を促進 59

5.3.1.2 健康とウェルネスのトレンド 61

5.3.1.3 サステナビリティへの取り組み 61

5.3.2 阻害要因 62

5.3.2.1 サステナビリティ別素材の高コスト 62

5.3.2.2 持続可能性が製品の賞味期限や品質に与える影響 63

5.3.2.3 CPGセクターにおける規制遵守コストの上昇 63

5.3.3 機会 64

5.3.3.1 CPG産業における技術統合 64

5.3.3.2 新興市場における成長 64

5.3.4 課題 65

5.3.4.1 CPG産業におけるサステナビリティ要求の高まりに対応するための課題 65

5.3.4.2 消費者行動の変化 66

5.3.4.3 CPG産業におけるプライベートブランドとの競争激化 66

5.4 消費者包装商品に与えるGEN AIの影響 67

5.4.1 導入 67

5.4.2 消費者包装商品における遺伝子AIの利用 68

5.4.3 ケーススタディ分析 69

5.4.3.1 モンデリーズ・インターナショナル – AIでスナックのイノベーションを加速 69

5.4.3.2 コルゲート・パルモリーブ – デジタル・ツインを製品開発にユーティリティ 69

5.4.4 消費財市場への影響 70

5.4.5 AIに取り組む隣接エコシステム 70

6 産業動向 71

6.1 はじめに 71

6.2 サプライチェーン分析 71

6.3 バリューチェーン分析 73

6.3.1 製品コンセプトとイノベーション(0~10%) 73

6.3.2 原材料の調達・購買(10~25%) 73

6.3.3 製造・加工(25~45%) 74

6.3.4 包装・ラベリング(45~60%) 74

6.3.5 品質保証・規制遵守(60~75%) 74

6.3.6 流通・物流(75~90%) 74

6.3.7 マーケティング&セールスイネーブルメント(90~100%) 74

6.4 貿易分析 75

6.4.1 HSコード2106.90:消費者包装商品の雑多な食品調製品の貿易分析 75

6.4.1.1 HSコード2106.90の消費者包装商品の輸出動向(2020~2024年) 75

6.4.1.2 HSコード2106.90の消費者包装商品の輸入動向(2020~2024年) 76

6.4.2 消費者包装商品のHSコード22:飲料、蒸留酒、食酢の貿易分析 79

6.4.2.1 HSコード22の消費者包装商品の輸出動向(2020~2024年) 79

6.4.2.2 HSコード22の消費者包装商品の輸入動向(2020~2024年) 80

6.4.3 HSコード22「エッセンシャルオイル及びレシノイド;香水、化粧品又はトイレタリー調剤」の消費者包装商品の貿易分析 82

6.4.3.1 HSコード33の消費者包装商品の輸出動向(2020~2024年) 82

6.4.3.2 HSコード33の消費者包装商品の輸入動向(2020~2024年) 83

6.4.4 HSコード4818の貿易分析 消費者包装財における衛生用品及び家庭紙製品 85

6.4.4.1 HSコード4818の消費者包装商品の輸出動向(2020~2024年) 85

6.4.4.2 HSコード4818の消費者包装商品の輸入動向(2020~2024年) 86

6.5 技術分析 89

6.5.1 主要技術 89

6.5.1.1 在庫とサプライチェーンの最適化における人工知能(AI) 89

6.5.1.2 製品開発におけるデジタルツイン技術 89

6.5.2 補足技術 90

6.5.2.1 人工知能(AI)+高度分析 90

6.5.2.2 モノのインターネット(IoT)+ブロックチェーン 90

6.5.3 隣接技術 91

6.5.3.1 クラウドコンピューティング 91

6.6 価格分析 91

6.6.1 包装材料別の平均販売価格動向 92

6.6.2 平均販売価格動向(地域別) 94

6.7 市場マップ 94

6.7.1 需要サイド 95

6.7.2 供給サイド

6.8 顧客のビジネスに影響を与えるトレンド/混乱 97

6.9 特許分析 99

6.9.1 主要特許リスト 100

6.10 主要会議とイベント 103

6.11 規制情勢 105

6.11.1 規制機関、政府機関、その他の組織 105

6.11.2 規制の枠組み 107

6.12 ポーターの5つの力分析 114

6.12.1 競争相手の強さ 115

6.12.2 供給者の交渉力 115

6.12.3 買い手の交渉力 115

6.12.4 代替品の脅威 115

6.12.5 新規参入の脅威 116

6.13 主要ステークホルダーと購買基準 116

6.13.1 購入プロセスにおける主要ステークホルダー 116

6.13.2 購入基準 117

6.14 ケーススタディ分析 119

6.14.1 経営効率化のための戦略的リストラクチャリング 119

6.14.2 飲料部門における製品デザインの革新 119

6.15 投資と資金調達のシナリオ 120

6.16 2025年アメリカ関税の影響-消費者包装商品市場 120

6.16.1 導入 120

6.16.2 主要関税率 121

6.16.3 消費者包装商品の混乱 121

6.16.4 価格への影響分析 122

6.16.5 国・地域への影響 123

6.16.5.1 中国 123

6.16.5.2 メキシコ 124

6.16.5.3 東南アジア(ベトナム、マレーシア、タイ) 124

6.16.6 最終用途産業への影響 125

7 消費者包装商品市場:製品種類別 126

7.1 はじめに 127

7.2 食品・飲料 128

7.2.1 便利で健康的、かつ持続可能な包装の食品・飲料製品に対する消費者需要の世界的な高まり 128

7.3 化粧品・パーソナルケア製品 129

7.3.1 化粧品・パーソナルケア革新の形を変える持続可能でクリーンラベルの機能性製品への需要の高まり 129

7.4 家庭用ケア製品 131

7.4.1 厳しい環境規制と、低廃棄物・詰め替え可能な洗浄剤に対する消費者の嗜好が、家庭用ケア製品のイノベーションを促進 131

7.5 医療製品 132

7.5.1 セルフケア傾向の高まりと規制枠組みの進化が非処方箋医療製品のイノベーションを促進 132

7.6 その他の製品の種類 133

8 消費者包装商品市場:流通チャネル別 135

8.1 はじめに 136

8.2 スーパーマーケット/ハイパーマーケット 137

8.2.1 スーパーマーケット/ハイパーマーケットにおける需要を牽引するプライベート・ブランドの成長、オムニチャネル統合、持続可能性 137

8.3 コンビニエンスストア 138

8.3.1 コンビニエンスストアの需要を牽引する近接性、営業時間の延長、クイックコマース、革新的なフードサービス 138

8.4 eコマース 140

8.4.1 利便性、パーソナライゼーション、持続可能性がeコマース需要を牽引 140

8.5 その他の流通チャネル 141

9 消費財包装市場:包装形態別 144

9.1 はじめに 145

9.2 硬質包装 146

9.2.1 プレミアム訴求、製品保護、持続可能性の要求が硬質消費財包装のイノベーションを加速 146

9.3 軟包装 147

9.3.1 軽量設計、コスト効率、利便性を求める消費者の要求が用途全体で軟包装の採用を促進 147

9.4 その他 147

9.4.1 持続可能性、利便性、進化する消費者の期待に後押しされるハイブリッド包装と新興包装フォーマットの革新 147

10 消費財包装市場:包装材料別 149

10.1 はじめに 150

10.2 プラスチック 153

10.2.1 汎用性、費用対効果、軽量設計、持続可能性の革新がプラスチック包装需要を牽引 153

10.3 金属 154

10.3.1 持続可能性、高いリサイクル性、軽量化、高級感が金属包装需要を牽引 154

10.4 紙・板紙 154

10.4.1 eコマースの成長、持続可能性、高いリサイクル性、エコフレンドリーな消費者意識が板紙包装の需要を牽引 154

10.5 ガラス 155

10.5.1 高級感をアピールするガラスはワインや蒸留酒で存在感を示し、クラフト飲料でも人気 155

10.6 その他の包装材料 155

11 消費財包装市場:包装種類別 156

11.1 はじめに 157

11.2 瓶 158

11.2.1 軽量でリサイクル可能なボトルへの嗜好の高まりが飲料とパーソナルケア包装分野全体の需要を牽引 158

11.3 缶 159

11.3.1 飲料と加工食品分野で持続可能でリサイクル可能な缶包装への需要が世界的に拡大 159

11.4 箱 159

11.4.1 eコマースや小売のCPG用途で持続可能でブランド化された機能的な箱包装の需要が世界的に拡大 159

11.5 パウチ 160

11.5.1 軽量でコスト効率に優れ、持続可能な包装形態への需要の高まりがフレキシブルパウチの採用を加速 160

11.6 その他 160

12 消費者包装商品市場(地域別) 161

12.1 はじめに 162

12.2 南米アメリカ 163

12.2.1 アメリカ 166

12.2.1.1 健康志向の高まりとクリーンラベル志向がアメリカの消費者包装財市場を形成 166

12.2.2 カナダ 168

12.2.2.1 サステナビリティ別規制と包装規制の高まりがカナダのCPG産業各セグメントにおける素材イノベーションを促進 168

12.2.3 メキシコ 169

12.2.3.1 政府の規制と消費者の地域嗜好がメキシコの進化する包装財市場を牽引 169

12.3 ヨーロッパ 170

12.3.1 ドイツ 173

12.3.1.1 ドイツの持続可能な消費者シフトが包装商品のローカル、オーガニック、サーキュラー・イノベーションを促進 173

12.3.2 イギリス 174

12.3.2.1 高まる規制圧力と消費者需要が英国の持続可能で健康志向のCPG市場を形成 174

12.3.3 イタリア 175

12.3.3.1 イタリアにおける従来型、有機、地域認証の消費者包装商品に対する需要の高まり 175

12.3.4 フランス 176

12.3.4.1 プレミアム、オーガニック、持続可能製品に対する消費者の嗜好がフランスCPG市場の進化を促進 176

12.3.5 スペイン 177

177 12.3.5.1 国内のイノベーションとサステナビリティ別努力の高まりがスペインの消費者包装財セクターを再編 177

12.3.6 その他のヨーロッパ 179

12.4 アジア太平洋地域 180

12.4.1 中国 183

12.4.1.1 中国の食品加工産業は国内消費用の食材の調達に依存している 183

12.4.2 日本 184

12.4.2.1 高齢化が進む日本の消費者市場における機能的で便利な持続可能な製品に対する需要の高まり 184

12.4.3 インド 186

12.4.3.1 デジタルトランスフォーメーション、所得の上昇、農村部の拡大がインドの消費者包装財市場の成長を加速 186

12.4.4 オーストラリア・ニュージーランド 187

12.4.4.1 オーストラレーシアのCPG市場における持続可能で健康志向の現地調達製品に対する需要の高まり 187

12.4.5 その他のアジア太平洋地域 188

12.5 南米アメリカ 189

12.5.1 アルゼンチン 192

12.5.1.1 飲料需要の包装拡大と美容・パーソナルケア嗜好の拡大がアルゼンチン消費者包装財市場の成長を牽引 192

12.5.2 ブラジル 193

12.5.2.1 持続可能な包装とプレミアム飲料がブラジルの消費財セクターを再編 193

12.5.3 その他の南米アメリカ 194

12.6 世界のその他の地域 195

12.6.1 中東 198

12.6.1.1 革新的な製品の発売と包装の進歩が市場拡大の主な要因 198

12.6.2 アフリカ 199

12.6.2.1 ウェルネスのトレンドがアフリカの飲料の嗜好を変える 199

13 競争環境 200

13.1 概要 200

13.2 主要プレーヤーの戦略/勝利への権利 200

13.3 収益分析、2022-2024 202

13.4 市場シェア分析、2024年 203

13.5 企業評価と財務指標(2024年) 206

13.5.1 財務指標(2024年

13.6 ブランド/製品の比較 207

13.6.1 プロクター・アンド・ギャンブル(P&G) 208

13.6.2 ユニリーバ 208

13.6.3 ネストレ 208

13.6.4 ジョンソン・エンド・ジョンソン 208

13.6.5 コルゲート・パルモリーブ 208

13.7 企業評価マトリックス:主要企業(2024年

13.7.1 スター企業 209

13.7.2 新興リーダー 209

13.7.3 浸透型プレーヤー 209

13.7.4 参加企業 209

13.7.5 企業フットプリント:主要プレーヤー、2024年 211

13.7.5.1 企業フットプリント 211

13.7.5.2 地域別フットプリント 212

13.7.5.3 包装材料のフットプリント 213

13.7.5.4 包装種類のフットプリント 214

13.7.5.5 製品種類のフットプリント 215

13.8 企業評価マトリクス:新興企業/SM(2024年) 216

13.8.1 進歩的企業 216

13.8.2 対応力のある企業 216

13.8.3 ダイナミック企業 216

13.8.4 スタートアップ・ブロック 216

13.8.5 競争ベンチマーキング:新興企業/SM(2024年) 218

13.8.5.1 主要新興企業/中小企業の詳細リスト 218

13.8.5.2 主要新興企業/SMEの競争ベンチマーク(1/2) 219

13.8.5.3 主要新興企業/SMEの競合ベンチマーキング(2/2) 220

13.9 競争シナリオと動向 220

13.9.1 製品上市 220

13.9.2 取引 222

13.9.3 拡張 223

14 企業プロフィール 225

14.1 主要企業 225

14.1.1 プロクター・アンド・ギャンブル 225

14.1.1.1 事業概要 225

14.1.1.1 プラスチックのサステナビリティ別目標 225

14.1.1.2 提供する製品/ソリューション/サービス 226

14.1.1.3 最近の動向 227

14.1.1.3.1 製品の発売 227

14.1.1.4 MnMビュー 228

14.1.1.4.1 主要な強み 228

14.1.1.4.2 戦略的選択 228

14.1.1.4.3 弱点と競争上の脅威 228

14.1.2 ユニリーバ 229

14.1.2.1 事業概要 229

14.1.2.1.1 プラスチックのサステナビリティ別目標 229

14.1.2.2 提供する製品/ソリューション/サービス 230

14.1.2.3 最近の動向 231

14.1.2.3.1 拡張 231

14.1.2.4 MnMの見解 232

14.1.2.4.1 主要な強み 232

14.1.2.4.2 戦略的選択 232

14.1.2.4.3 弱点と競争上の脅威 233

14.1.3 ネストレ 234

14.1.3.1 事業概要 234

14.1.3.1.1 プラスチックのサステナビリティ別目標 234

14.1.3.2 提供する製品/ソリューション/サービス 235

14.1.3.3 最近の動向 237

14.1.3.3.1 製品の発売 237

14.1.3.3.2 取引 237

14.1.3.3.3 事業拡大 238

14.1.3.4 MnMの見解 239

14.1.3.4.1 主要な強み 239

14.1.3.4.2 戦略的選択 239

14.1.3.4.3 弱点と競争上の脅威 239

14.1.4 ダノン 240

14.1.4.1 事業概要 240

14.1.4.1.1 プラスチックのサステナビリティ別目標 240

14.1.4.2 提供する製品/ソリューション/サービス 241

14.1.4.3 最近の動向 242

14.1.4.3.1 取引 242

14.1.4.3.2 事業拡大 242

14.1.4.4 MnMの見解 242

14.1.4.4.1 主要な強み 242

14.1.4.4.2 戦略的選択 243

14.1.4.4.3 弱点と競争上の脅威 243

14.1.5 コカ・コーラ社 244

14.1.5.1 事業概要 244

14.1.5.2 提供する製品/ソリューション/サービス 245

14.1.5.3 最近の動向 246

14.1.5.3.1 取引 246

14.1.5.3.2 製品上市 246

14.1.5.4 MnMビュー 247

14.1.5.4.1 主要な強み 247

14.1.5.4.2 戦略的選択 247

14.1.5.4.3 弱点と競争上の脅威 247

14.1.6 モンデリーズ・インターナショナル 248

14.1.6.1 事業概要 248

14.1.6.1.1 プラスチックのサステナビリティ別目標 248

14.1.6.2 提供する製品/ソリューション/サービス 249

14.1.6.3 最近の動向 250

14.1.6.3.1 取引 250

14.1.6.3.2 事業拡大 251

14.1.6.4 MnMビュー 251

14.1.7 アブ・インベブ 252

14.1.7.1 事業概要 252

14.1.7.1.1 プラスチックのサステナビリティ別目標 252

14.1.7.2 提供する製品/ソリューション/サービス 253

14.1.7.3 最近の動向 254

14.1.7.3.1 拡張 254

14.1.7.4 MnMの見解 254

14.1.8 コルゲート・パルモリーブ・カンパニー 255

14.1.8.1 事業概要 255

14.1.8.1.1 プラスチックのサステナビリティ別目標 255

14.1.8.2 提供する製品/ソリューション/サービス 257

14.1.8.3 最近の動向 258

14.1.8.3.1 取引 258

14.1.8.3.2 製品上市 259

14.1.8.4 MnMビュー 259

14.1.9 レキット 260

14.1.9.1 事業概要 260

14.1.9.1.1 プラスチックのサステナビリティ別目標 260

14.1.9.2 提供する製品/ソリューション/サービス 261

14.1.9.3 最近の動向 262

14.1.9.3.1 取引 262

14.1.9.3.2 製品上市 262

14.1.9.3.3 事業拡大 263

14.1.9.4 MnMの見解 263

14.1.10 ロレアル 264

14.1.10.1 事業概要 264

14.1.10.1.1 プラスチックのサステナビリティ別目標 264

14.1.10.2 提供する製品/ソリューション/サービス 265

14.1.10.3 最近の展開 266

14.1.10.3.1 取引 266

14.1.10.3.2 拡張 267

14.1.10.4 MnMの見解 268

14.1.11 クラフトハインツ・カンパニー 269

14.1.11.1 事業概要 269

14.1.11.1.1 プラスチックのサステナビリティ別目標 269

14.1.11.2 提供する製品/ソリューション/サービス 270

14.1.11.3 最近の動き 272

14.1.11.3.1 取引 272

14.1.11.3.2 製品の発売 272

14.1.11.4 MnMの見解 273

14.1.12 ジェネラル・ミルズ・インク 274

14.1.12.1 事業概要 274

14.1.12.1.1 プラスチックのサステナビリティ別目標 274

14.1.12.2 提供する製品/ソリューション/サービス 275

14.1.12.3 最近の動向 277

14.1.12.3.1 取引 277

14.1.12.3.2 製品の発売 277

14.1.12.4 MnMビュー 278

14.1.13 フィリップ・モリス・プロダクツ 279

14.1.13.1 事業概要 279

14.1.13.1.1 プラスチックのサステナビリティ別目標 279

14.1.13.2 提供する製品/ソリューション/サービス 280

14.1.13.3 最近の動き 281

14.1.13.3.1 製品の発売 282

14.1.13.3.2 事業拡大 283

14.1.13.4 MnMの見解 283

14.1.14 ケンビュー 284

14.1.14.1 事業概要 284

14.1.14.1.1 プラスチックのサステナビリティ別目標 284

14.1.14.2 提供する製品/ソリューション/サービス 285

14.1.14.3 最近の動向 287

14.1.14.3.1 取引 287

14.1.14.3.2 製品上市 287

14.1.14.3.3 事業拡大 288

14.1.14.4 MnMの見解 288

14.1.15 ヘンケルAG & CO. KGAA 289

14.1.15.1 事業概要 289

14.1.15.1.1 プラスチックのサステナビリティ別目標 289

14.1.15.2 提供する製品/ソリューション/サービス 290

14.1.15.3 最近の動き 292

14.1.15.3.1 取引 292

14.1.15.3.2 拡張 292

14.1.15.4 MnMビュー 293

14.1.16 ザ・クロロックス・カンパニー 294

14.1.16.1 事業概要 294

14.1.16.2 提供する製品/ソリューション/サービス 295

14.1.16.3 最近の動向 297

14.1.16.3.1 取引 297

14.1.16.4 MnMビュー 297

14.1.17 J.M.スマッカー 298

14.1.17.1 事業概要 298

14.1.17.2 提供する製品/ソリューション/サービス 299

14.1.17.3 最近の動向 301

14.1.17.3.1 取引 301

14.1.17.4 MnMビュー 301

14.1.18 キンバリー・クラーク 302

14.1.18.1 事業概要 302

14.1.18.2 提供する製品/ソリューション/サービス 303

14.1.18.3 最近の動向 305

14.1.18.3.1 製品の発売 305

14.1.18.3.2 事業拡大 306

14.1.18.4 MnMの見解 306

14.1.19 ペプシコ 307

14.1.19.1 事業概要 307

14.1.19.2 提供する製品/ソリューション/サービス 308

14.1.19.3 最近の動向 310

14.1.19.3.1 製品の発売 310

14.1.19.3.2 取引 311

14.1.19.3.3 事業拡大 312

14.1.19.4 MnMの見解 312

14.1.20 バイヤスドルフ 313

14.1.20.1 事業概要 313

14.1.20.2 提供する製品/ソリューション/サービス 314

14.1.20.3 最近の動向 316

14.1.20.3.1 製品の発売 316

14.1.20.3.2 取引 317

14.1.20.3.3 事業拡大 319

14.1.20.4 MnMの見解 320

14.1.21 マース・インコーポレーテッドとその関連会社 – 一般消費財市場 321

14.1.22 Nomolotus, LLC – 消費者包装製品市場 323

14.1.23 ブルーランド – 消費者包装市場 324

14.1.24 リチュアル – 消費者包装市場 325

14.1.25 ハムニュートリション – 消費者包装市場 326

15 隣接市場と関連市場 327

15.1 導入 327

15.2 制限 327

15.3 スマート食品包装市場 327

15.3.1 市場の定義 327

15.3.2 市場概要 328

15.4 食品・飲料用金属缶市場 329

15.4.1 市場の定義 329

15.4.2 市場概要 329

16 付録 331

16.1 ディスカッションガイド 331

16.2 Knowledgestore: Marketsandmarketsの購読ポータル 337

16.3 カスタマイズオプション 339

16.4 関連レポート 340

16.5 著者の詳細 340

表 1 2020 年から 2024 年の米ドル為替レート 33

表 2 2020 年から 2024 年の HS コード 2106.90 の輸出国トップ 10(千米ドル) 77

表 3 HS コード 2106.90 の 2020 年から 2024 年までの輸出国トップ 10(トン) 78

表 4 HS コード 2106.90 の 2020 年から 2024 年までの輸入国トップ 10 (千米ドル) 78

表 5 HS コード 2106.90 の 2020 年から 2024 年までの輸入上位 10 カ国 (トン) 79

表 6 HS コード 22 の 2020 年から 2024 年までの輸出上位 10 カ国 (千米ドル) 81

表 7 HS コード 22 の 2020 年から 2024 年までの輸入国トップ 10 (千米ドル) 82

表 8 HS コード 33 の 2020 年から 2024 年までの輸出国トップ 10 (千米ドル) 84

表 9 HS コード 33 の 2020 年から 2024 年までの輸入国トップ 10(千米ドル) 85

表 10 HS コード 4818 の 2020 年から 2024 年までの輸出国トップ 10(千米ドル) 87

表 11 HS コード 4818 の 2020 年から 2024 年までの輸出国トップ 10(トン) 87

表 12 HS コード 4818 の 2020 年から 2024 年までの輸入国トップ 10(千米ドル) 88

表 13 HS コード 4818 の 2020 年から 2024 年までの輸入上位 10 社(トン) 88

表 14 消費者

包装品市場における主要企業の平均販売価格、製品タイプ別(米ドル/単位) 92

表 15 平均販売価格(ASP)、包装材料別、

2020年~2024年(百万米ドル/メトリックトン) 93

表 16 平均販売価格(ASP)、地域別、2020年~2024年

(百万米ドル/メトリックトン) 94

表 17 消費者向けパッケージ商品市場:エコシステム 96

表 18 消費者向けパッケージ商品市場に関連する主な特許の一覧

2020 年~2023 年 100

表 19 消費者向けパッケージ商品市場:詳細な会議およびイベントリスト

、2025 年~2026 年 103

表 20 北米:規制機関、政府機関、およびその他の組織の一覧 105

表 21 ヨーロッパ:規制機関、政府機関、およびその他の組織の一覧

105

表 22 アジア太平洋地域:規制機関、政府機関、およびその他の組織の一覧

106

表 23 南米:規制機関、政府機関、およびその他の組織の一覧

106

表 24 ROW:規制機関、政府機関、

およびその他の組織の一覧 107

表 25 消費者向けパッケージ商品市場:ポーターの 5 つの力分析 114

表 26 包装材料の購入プロセスに対するステークホルダーの影響

117

表 27 消費者向け包装製品タイプの主な購入基準 118

表 28 米国調整後の相互関税率 121

表 29 トランプの関税の影響による、関連

HS コードのターゲット製品に対する予想影響度 122

表 30 最終用途産業に対する予想関税の影響:

消費者向けパッケージ商品 125

表 31 消費者向けパッケージ商品市場、製品タイプ別、

2020 年~2024 年(10 億米ドル) 127

表 32 消費者向けパッケージ商品市場、製品タイプ別、

2025 年~2030 年(10 億米ドル) 128

表 33 食品および飲料:消費者向けパッケージ商品市場、

地域別、2020 年~2024 年 (USD 10億) 129

表 34 食品および飲料:消費者向けパッケージ商品市場、

地域別、2025年~2030年(USD 10億) 129

表 35 化粧品およびパーソナルケア製品:消費者向けパッケージ商品市場、地域別、2020 年~2024 年(10 億米ドル) 130

表 36 化粧品およびパーソナルケア製品:消費者向けパッケージ商品市場、地域別、2025年~2030年(10億米ドル) 130

表 37 家庭用ケア製品:消費者向けパッケージ商品市場、

地域別、2020 年~2024 年(10 億米ドル) 131

表 38 家庭用品:消費者向けパッケージ商品市場、

地域別、2025年~2030年(10億米ドル) 132

表39 ヘルスケア製品:消費者向けパッケージ商品市場、地域別、2020年~2024年(10億米ドル) 133

表 40 ヘルスケア製品:消費者向けパッケージ商品市場、地域別、2025 年~2030 年(10 億米ドル) 133

表 41 その他の製品タイプ:消費者向けパッケージ商品市場、地域別、2020 年~2024 年(10 億米ドル) 134

表 42 その他の製品タイプ:消費者向けパッケージ商品市場、地域別、2025 年~2030 年(10 億米ドル) 134

表 43 流通チャネル別消費者向けパッケージ商品市場、

2020 年~2024 年(10 億米ドル) 136

表 44 流通チャネル別消費者向けパッケージ商品市場、

2025 年~2030 年 (10億米ドル) 137

表 45 スーパーマーケット:消費者向けパッケージ商品市場、地域別、

2020年~2024年(10億米ドル) 138

表 46 スーパーマーケット:消費者向けパッケージ商品市場、地域別、

2025年~2030年(10億米ドル) 138

表 47 コンビニエンスストア:消費者向けパッケージ商品市場、地域別、2020年~2024年(10億米ドル) 139

表 48 コンビニエンスストア:消費者向けパッケージ商品市場、地域別、2025年~2030年(10億米ドル) 139

表 49 E コマース:消費者向けパッケージ商品市場、地域別、

2020年~2024年 (USD 10億) 141

表 50 E コマース:消費者向けパッケージ商品市場、地域別、

2025 年~2030 年 (USD 10億) 141

表 51 その他の流通チャネル:消費者向けパッケージ商品市場、

地域別、2020年~2024年(10億米ドル) 142

表 52 その他の流通チャネル:消費者向けパッケージ商品市場、

地域別、2025年~2030年 (USD 10億) 143

表 53 消費者向け商品包装市場、包装形式別、

2020年~2024年 (USD 10億) 145

表 54 消費者向け商品包装市場、包装形式別、

2025 年~2030 年(10 億米ドル) 146

表 55 世界の消費者向け商品包装市場、包装材料別、2020 年~2024 年 (10億米ドル) 151

表 56 世界の消費財包装市場、包装材料別、2025年~2030年(10億米ドル) 151

表 57 世界の消費財包装市場、包装タイプ別、

2020年~2024年(百万トン) 151

表 58 世界の消費財包装市場、包装タイプ別、

2025年~2030年 (百万メートルトン) 152

表 59 地域別世界消費財包装市場

2020–2024 年(10 億米ドル) 152

表 60 地域別世界消費財包装市場、

2025 年~2030 年(10 億米ドル) 152

表 61 地域別世界消費財包装市場、

2020 年~2024 年(百万メートルトン) 153

表 62 地域別世界消費財包装市場、

2025 年~2030 年(百万トン) 153

表 63 包装タイプ別世界消費財包装市場、

2020 年~2024 年 (USD BILLION) 158

表 64 世界消費財包装市場、包装タイプ別、

2025–2030 (USD BILLION) 158

表 65 消費者向け包装製品市場、地域別、2020 年~2024 年(百万米ドル) 163

表 66 消費者向け包装製品市場、地域別、2025 年~2030 年(百万米ドル) 163

表 67 北米:国別消費者向けパッケージ商品市場、

2020 年~2024 年(百万米ドル) 164

表 68 北米:国別消費者向けパッケージ商品市場、

2025年~2030年(百万米ドル) 165

表 69 北米:製品タイプ別消費者向けパッケージ商品市場、2020年~2024年 (10億米ドル) 165

表 70 北米:消費者向けパッケージ商品市場、製品タイプ別、2025年~2030年(10億米ドル) 165

表 71 北米:流通チャネル別消費者向けパッケージ商品市場、2020年~2024年(10億米ドル) 166

表 72 北米:流通チャネル別消費者向けパッケージ商品市場、2025年~2030年 (USD 10億) 166

表 73 米国:消費者向けパッケージ商品市場、製品タイプ別、

2020年~2024年 (USD 10億) 167

表 74 米国:消費者向けパッケージ商品市場、製品タイプ別、

2025 年~2030 年(10 億米ドル) 168

表 75 カナダ:消費者向けパッケージ商品市場、製品タイプ別、

2020 年~2024 年 (USD 10億) 169

表 76 カナダ:消費者向けパッケージ商品市場、製品タイプ別、

2025年~2030年 (USD 10億) 169

表 77 メキシコ:消費者向けパッケージ商品市場、製品タイプ別、

2020 年~2024 年(10 億米ドル) 170

表 78 メキシコ:消費者向けパッケージ商品市場、製品タイプ別、

2025 年~2030 年(10 億米ドル) 170

表 79 ヨーロッパ:消費財市場、国別、

2020 年~2024 年(百万米ドル) 171

表 80 ヨーロッパ:消費者向けパッケージ商品市場、国別、

2025年~2030年(百万米ドル) 171

表 81 ヨーロッパ:消費者向けパッケージ商品市場、製品タイプ別、

2020年~2024年 (10億米ドル) 172

表 82 ヨーロッパ:消費者向けパッケージ商品市場、製品タイプ別、

2025年~2030年(10億米ドル) 172

表 83 ヨーロッパ:流通チャネル別消費者向けパッケージ商品市場、2020 年~2024 年(10 億米ドル) 172

表 84 ヨーロッパ:流通チャネル別消費者向けパッケージ商品市場、2025 年~2030 年(10 億米ドル) 173

表 85 ドイツ:製品タイプ別消費者向けパッケージ商品市場、

2020 年~2024 年 (10億米ドル) 173

表 86 ドイツ:消費者向けパッケージ商品市場、製品タイプ別、

2025年~2030年(10億米ドル) 174

表 87 英国:消費者向けパッケージ商品市場、製品タイプ別、

2020年~2024年(10億米ドル) 175

表 88 英国:消費者向けパッケージ商品市場、製品タイプ別、

2025年~2030年(10億米ドル) 175

表 89 イタリア:消費者向けパッケージ商品市場、製品タイプ別、

2020 年~2024 年(10 億米ドル) 176

表 90 イタリア:消費者向けパッケージ商品市場、製品タイプ別、

2025 年~2030 年(10 億米ドル) 176

表 91 フランス:消費者向けパッケージ商品市場、製品タイプ別、

2020 年~2024 年(10 億米ドル) 177

表 92 フランス:消費者向けパッケージ商品市場、製品タイプ別、

2025 年~2030 年 (10億米ドル) 177

表 93 スペイン:消費者向けパッケージ商品市場、製品タイプ別、

2020~2024年(10億米ドル) 178

表 94 スペイン:消費者向けパッケージ商品市場、製品タイプ別、

2025年~2030年(10億米ドル) 178

表 95 その他のヨーロッパ:消費者向けパッケージ商品市場、製品タイプ別、2020年~2024年(10億米ドル) 179

表 96 その他のヨーロッパ:消費者向けパッケージ商品市場、製品タイプ別、2025年~2030年(10億米ドル) 180

表 97 アジア太平洋:消費者向けパッケージ商品市場、国別、

2020年~2024年 (USD 10億) 181

表 98 アジア太平洋地域:消費者向けパッケージ商品市場、国別、

2025年~2030年 (USD 10億) 182

表 99 アジア太平洋地域:消費者向けパッケージ商品市場、製品タイプ別、

2020 年~2024 年(10 億米ドル) 182

表 100 アジア太平洋地域:消費者向けパッケージ商品市場、製品タイプ別、

2025 年~2030 年 (10億米ドル) 182

表 101 アジア太平洋地域:流通チャネル別消費者向けパッケージ商品市場、2020年~2024年(10億米ドル) 183

表 102 アジア太平洋地域:消費者向けパッケージ商品市場、流通チャネル別、2025年~2030年(10億米ドル) 183

表 103 中国:消費者向けパッケージ商品市場、製品タイプ別、

2020年~2024年(10億米ドル) 184

表 104 中国:消費者向けパッケージ商品市場、製品タイプ別、

2025年~2030年(10億米ドル) 184

表 105 日本:消費者向けパッケージ商品市場、製品タイプ別、

2020 年~2024 年(10 億米ドル) 185

表 106 日本:消費者向けパッケージ商品市場、製品タイプ別、

2025 年~2030 年(10 億米ドル) 185

表 107 インド:消費者向けパッケージ商品市場、製品タイプ別、

2020 年~2024 年 (186億米ドル) 186

表 108 インド:消費者向けパッケージ商品市場、製品タイプ別、

2025年~2030年 (USD 10億) 187

表 109 オーストラリアおよびニュージーランド:消費者向けパッケージ商品市場、

製品タイプ別、2020年~2024年 (USD 10億) 188

表 110 オーストラリアおよびニュージーランド:消費者向けパッケージ商品市場、

製品タイプ別、2025 年~2030 年(10 億米ドル 188

表 111 その他のアジア太平洋地域:消費者向けパッケージ商品市場、製品タイプ別、2020 年~2024 年 (USD 10億) 189

表 112 その他のアジア太平洋地域:消費者向けパッケージ商品市場、製品タイプ別、2025年~2030年 (USD 10億) 189

表 113 南米:消費者向けパッケージ商品市場、国別、

2020 年~2024 年(10 億米ドル) 190

表 114 南米:消費者向けパッケージ商品市場、国別、

2025 年~2030 年 (USD 10億) 190

表 115 南米:消費者向けパッケージ商品市場、製品タイプ別、2020年~2024年 (USD 10億) 191

表 116 南米:消費者向けパッケージ商品市場、製品タイプ別、2025 年~2030 年(10 億米ドル) 191

表 117 南米:流通チャネル別消費者向けパッケージ商品市場、2020年~2024年(10億米ドル) 191

表 118 南米:流通チャネル別消費者向けパッケージ商品市場、2025年~2030年 (10億米ドル) 192

表 119 アルゼンチン:消費者向けパッケージ商品市場、製品タイプ別、

2020年~2024年(10億米ドル) 193

表 120 アルゼンチン:消費者向けパッケージ商品市場、製品タイプ別、

2025年~2030年(10億米ドル) 193

表 121 ブラジル:消費者向けパッケージ商品市場、製品タイプ別、

2020年~2024年(10億米ドル) 194

表 122 ブラジル:消費者向けパッケージ商品市場、製品タイプ別、

2025 年~2030 年(10 億米ドル) 194

表 123 南米その他:製品タイプ別消費者向けパッケージ商品市場、2020年~2024年(10億米ドル) 195

TABLE 124 南米その他:製品タイプ別消費者向けパッケージ商品市場、2025年~2030年 (USD 10億) 195

表 125 行:消費者向けパッケージ商品市場、地域別、

2020年~2024年 (USD 10億) 196

表 126 行:消費者向けパッケージ商品市場、地域別、

2025年~2030年 (USD 10億) 196

表 127 行:消費者向けパッケージ商品市場、製品タイプ別、

2020年~2024年 (USD 10億) 196

表 128 行:消費者向けパッケージ商品市場、製品タイプ別、

2025年~2030年(10億米ドル) 197

表 129 行:消費者向けパッケージ商品市場、流通チャネル別、2020年~2024年(10億米ドル) 197

表 130 行:流通チャネル別消費者向けパッケージ商品市場、2025 年~2030 年(10 億米ドル) 197

表 131 中東:消費者向けパッケージ商品市場、製品タイプ別、2020年~2024年(10億米ドル) 198

表 132 中東:消費者向けパッケージ商品市場、製品タイプ別、2025年~2030年 (10億米ドル) 198

表 133 アフリカ:消費者向けパッケージ商品市場、製品タイプ別、

2020年~2024年(10億米ドル) 199

表 134 アフリカ:消費者向けパッケージ商品市場、製品タイプ別、

2025年~2030年(10億米ドル) 199

表 135 主要消費者向けパッケージ商品ベンダーが採用する戦略の概要 200

表 136 消費者向けパッケージ商品市場:競争の程度 204

表 137 消費者向けパッケージ商品市場:地域別フットプリント、2024 年 212

表 138 消費者向けパッケージ商品市場:包装材料

フットプリント、2024年 213

表 139 消費者向けパッケージ商品市場:包装タイプフットプリント、2024年 214

表 140 消費者向け包装製品市場:製品タイプフットプリント、2024 年 215

表 141 消費者向け包装製品市場:主要スタートアップ/中小企業詳細リスト、2024 年 218

表 142 消費者向けパッケージ商品市場:主要スタートアップ/中小企業

の競争力ベンチマーク、2024 年、(1/2) 219

表 143 消費者向けパッケージ商品市場:主要スタートアップ/中小企業の競争力ベンチマーク

主要スタートアップ/中小企業、2024年、(2/2) 220

表 144 消費財市場:製品発売 221

表 145 消費財市場:取引 222

表 146 消費者向けパッケージ商品市場:事業拡大 223

表 147 プロクター・アンド・ギャンブル:会社概要 225

表 148 プロクター・アンド・ギャンブル:製品/ソリューション/サービス 226

表 149 プロクター・アンド・ギャンブル: 製品発売 227

表 150 ユニリーバ:会社概要 229

表 151 ユニリーバ:製品/ソリューション/サービス 230

表 152 ユニリーバ:製品発売 231

表 153 ユニリーバ:事業拡大 231

表 154 ネスレ:会社概要 234

表 155 ネスレ:製品/ソリューション/サービス 235

表 156 ネスレ:製品発売 237

表 157 ネスレ:取引 237

表 158 ネスレ:事業拡大 238

表 159 ダノン:会社概要 240

表 160 ダノン:提供製品/ソリューション/サービス 241

表 161 ダノン:取引 242

表 162 ダノン:事業拡大 242

表 163 コカ・コーラ社:会社概要 244

表 164 コカ・コーラ社:製品/ソリューション/サービス 245

表 165 コカ・コーラ社:取引 246

表 166 コカ・コーラ社:製品発売 246

表 167 MONDELĒZ INTERNATIONAL:会社概要 248

表 168 MONDELĒZ INTERNATIONAL:製品/ソリューション/サービス 249

表 169 MONDELĒZ INTERNATIONAL:取引 250

表 170 MONDELĒZ INTERNATIONAL:事業拡大 251

表 171 AB INBEV:会社概要 252

表 172 AB INBEV:製品/ソリューション/サービス 253

表 173 AB INBEV:事業拡大 254

表 174 コルゲート・パルモリーブ社:会社概要 256

表 175 コルゲート・パルモリーブ社:製品/ソリューション/サービス 257

表 176 コルゲート・パルモリーブ社:取引 258

表 177 コルゲート・パームオリーブ社:製品発売 259

表 178 レキット:会社概要 260

表 179 レキット:製品/ソリューション/サービス 261

表 180 レキット:取引 262

表 181 レキット:製品発売 262

表 182 レキット:事業拡大 263

表 183 L’ORÉAL:会社概要 264

表 184 L’ORÉAL:製品/ソリューション/サービス 265

表 185 L’ORÉAL:取引 266

表 186 L’ORÉAL:事業拡大 267

表 187 クラフト・ハインツ社:会社概要 269

表 188 クラフト・ハインツ社:製品/ソリューション/サービス 270

表 189 クラフト・ハインツ社:取引 272

表 190 クラフト・ハインツ社:製品発売 272

表 191 ジェネラル・ミルズ社:会社概要 274

表 192 ジェネラル・ミルズ社:製品/ソリューション/サービス 275

表 193 ジェネラル・ミルズ:取引 277

表 194 ジェネラル・ミルズ:製品発売 277

表 195 フィリップ・モリス・プロダクツ S.A.:会社概要 279

表 196 フィリップ モリス プロダクツ S.A.:提供製品/ソリューション/サービス 280

表 197 フィリップ モリス プロダクツ S.A.:取引 281

表 198 フィリップ モリス プロダクツ S.A.:製品発売 282

表 199 フィリップ・モリス・プロダクツ S.A.:事業拡大 283

表 200 KENVUE:会社概要 284

表 201 KENVUE:製品/ソリューション/サービス 285

表 202 KENVUE:取引 287

表 203 KENVUE:製品発売 287

表 204 KENVUE:事業拡大 288

表 205 HENKEL AG & CO. KGAA:会社概要 289

表 206 HENKEL AG & CO. KGAA:製品/ソリューション/サービス 290

表 207 HENKEL AG & CO. KGAA:取引 292

表 208 HENKEL AG & CO. KGAA:事業拡大 292

表 209 THE CLOROX COMPANY:会社概要 294

表 210 THE CLOROX COMPANY:製品/ソリューション/サービス 295

表 211 THE CLOROX COMPANY:取引 297

表 212 J.M. SMUCKER COMPANY:会社概要 298

表 213 J.M. SMUCKER COMPANY:製品/ソリューション/サービス 299

表 214 J.M. SMUCKER COMPANY:取引 301

表 215 KIMBERLY-CLARK:会社概要 302

表 216 KIMBERLY-CLARK:製品/ソリューション/サービス 303

表 217 KIMBERLY-CLARK:製品発売 305

表 218 キンバリー・クラーク:事業拡大 306

表 219 ペプシコ:会社概要 307

表 220 ペプシコ:製品/ソリューション/サービス 308

表 221 ペプシコ:製品発売 310

表 222 ペプシコ:取引 311

表 223 ペプシコ:事業拡大 312

表 224 バイエルドルフ:会社概要 313

表 225 バイエルドルフ:製品/ソリューション/サービス 314

表 226 バイエルドルフ:製品発売 316

表 227 バイエルドルフ:取引 317

表 228 バイエルドルフ:事業拡大 319

表 229 MARS, INCORPORATED およびその関連会社:会社概要 321

表 230 NOMOLOTUS, LLC:会社概要 323

表 231 BLUELAND:会社概要 324

表 232 RITUAL:会社概要 325

表 233 HUM NUTRITION INC.:会社概要 326

表 234 消費者向けパッケージ商品市場に隣接する市場 327

表 235 スマート食品包装市場、材料別、2019年~2023年 (百万米ドル) 328

表 236 スマート食品包装市場、素材別、2024 年~2029 年 (百万米ドル) 328

表 237 食品および飲料用金属缶市場、材料タイプ別、

2020年~2023年(10億米ドル) 330

表 238 食品および飲料用金属缶市場、材料タイプ別、

2024年~2029年(10億米ドル) 330

| ※参考情報 消費者向け包装商品(Consumer Packaged Goods)は、主に日常生活で使用される消費者向けの商品を指します。これらの製品は、一般的に販売される小売店やオンラインプラットフォームで購入され、通常は短期間で消費されることが特徴です。例えば、食品、飲料、化粧品、家庭用品、衛生用品、日用雑貨などが含まれます。 消費者向け包装商品の種類は多岐にわたります。まず食品関連商品には、冷凍食品、加工食品、スナック、飲み物、調味料などがあり、これらは直接消費者に販売されることが一般的です。次に、美容やパーソナルケアに関連する商品も重要で、スキンケア製品やメイクアップ用品、ヘアケア商品などが該当します。さらに、住居や家庭に関連する商品として、洗剤、掃除用具、紙製品(ティッシュやトイレットペーパーなど)なども含まれます。 これらの製品は、消費者のライフスタイルや嗜好に密接に結びついており、マーケティング戦略やパッケージデザインが重要な要素となります。たとえば、ブランドイメージを構築するためには、パッケージのデザインや色使いが消費者の購買意欲に大きく影響を与えるため、慎重に計画されます。また、エコ意識の高まりにより、環境に優しい素材を使用した包装が求められるようになっています。 用途について考えると、消費者向け包装商品は日常的に使われるため、利便性が重要視されます。たとえば、再封可能なパッケージや使い捨て包装、携帯に便利なサイズなど、消費者の使いやすさを考慮した設計が求められています。また、手軽に情報を取得できるよう、成分表示や栄養情報、使用方法などが明確に記載されることも大切です。 関連技術としては、包装材料の進化が挙げられます。最近では、バイオプラスチックやリサイクル可能な素材の使用が拡大しており、環境負荷を軽減する努力が進められています。さらに、スマート包装技術も注目されています。QRコードやNFC技術を用いたパッケージにより、消費者が製品情報に簡単にアクセスできるようになり、ブランドとのインタラクションが促進されます。 製造工程も技術の進化によって効率化されつつあります。自動化技術を導入することにより、生産ラインのスピードや精度が向上し、コスト削減にも寄与しています。このような新しい技術の導入は、競争が激しい市場において、企業の競争力を高める要因となります。 また、消費者のニーズに迅速に対応できる柔軟な生産ラインを持つことは、業界における成功の鍵でもあります。市場動向を迅速に把握し、トレンドに合わせた製品開発を行うことが、企業の持続可能な成長につながります。 最後に、消費者向け包装商品は、消費文化の変化や環境問題、健康志向などの影響を受けやすい分野でもあります。企業は新たな課題に対して適切に対応し、革新的な製品やパッケージを市場に提供することで、消費者からの支持を得ることができるのです。 これらの要素を考慮しながら、消費者向け包装商品の市場は日々変化し続けており、今後も新たなトレンドや技術の発展が期待されています。消費者の期待に応える製品開発と、持続可能な社会の実現に向けた取り組みが求められています。 |