燃料電池市場における魅力的な機会

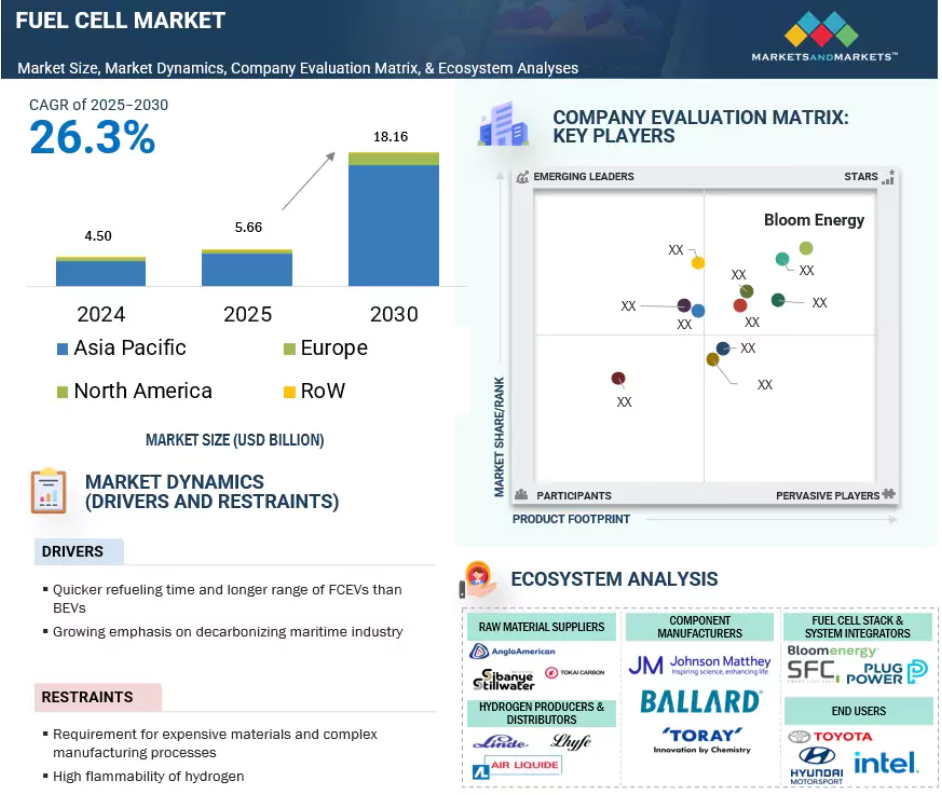

アジア太平洋

アジア太平洋地域の主導的地位は、強力な政策枠組みによって促進されたFCEVと水素インフラの大規模展開に起因。

燃料電池プラントの拡大と水素インフラへの政府支援が燃料電池市場の成長を促進。

契約・協定やパートナーシップは、予測期間中、市場プレーヤーに有利な機会を提供すると思われます。

燃料電池市場は、よりクリーンなエネルギーに対する世界的な需要の高まりとエネルギー安全保障の必要性によって牽引されます。

予測期間中、アジア太平洋地域が最大の市場になりそうです。

燃料電池の世界市場ダイナミクス

促進要因 気候変動に対応するための低炭素車の採用急増

世界の環境と限りある資源の利用に関する話題がますます重要になり、自動車の排出ガスが世界の温室効果ガス(GHG)排出量の15%以上を占めることが立証されたため、燃料電池自動車(FCV)は新たな輸送手段として大きな力を持つようになりました。世界各国の政府は、二酸化炭素排出量を削減し、気候変動と闘うために、輸送用の代替・再生可能な動力源を求めています。FCVは走行中のCO2排出がゼロであるため、輸送分野での利用が拡大すると予想されています。多くの企業が、燃料電池自動車(FCV)を将来の主要製品として開発するために大きな努力を払っています。持続可能で環境に優しい輸送ソリューションを求める世界的な潮流に沿い、カナダ、フィンランド、フランス、日本、メキシコ、オランダ、ノルウェー、スウェーデン、インドなど数カ国が電気自動車の導入を加速させています。この取り組みは、2030年までに自動車販売の少なくとも30%を電気自動車にすることを目指すEV30@30などのキャンペーンの一環。

制約:水素の高い引火性

水素は引火エネルギーが0.02ミリジュール(ガソリンの14分の1)と非常に燃えやすく、空気中での引火範囲は4~75%lancastercairport.com。静電気放電にさらされると、火花が爆発を引き起こす可能性があります。空気中の可燃性範囲は4~75%、爆発限界は18.3%と59%で、いくつかの可燃性燃料の範囲をはるかに超えています。この2つの問題が、より複雑で高価な国内水素経済を生み出しています。例えば、水素は非常に高い圧力(最大700バール)または極低温(T = 20 K、P < 10バール)で、重く高価な容器を使って貯蔵しなければなりません。水素火災は、日中、目に見える手がかりがほとんどないため、漏洩や事故が発生した場合に、火災の検知と鎮圧がより困難になります。

機会: 分散型発電を支援するインセンティブ・プログラムの実施

太陽光発電(PV)や風力発電など、再生可能エネル ギーの利用が増加する一方で、これらのエネルギー源は変動しやす いため、送電網が不安定になる可能性があります。その結果、送電網からのエネルギー供給が消費者の需要を満たすのに不足する場合があります。このギャップに対処するため、分散型発電(DG)などの分散型ソリューションが検討されています。英国では、敷地内で発電する個々の企業に対し、特に天然ガスなどの低炭素燃料を使用したDGの導入が奨励されています。燃料電池や太陽光発電など、よりクリーンな技術への移行に対応して、燃料電池を利用したDGシステムに対するインセンティブが導入されています。

水素燃料電池は、再生可能エネルギーとともに新しいエネルギーシステムに組み込まれ、ハイブリッド発電システムを構築することが増えています。消費されずに余った太陽エネルギーや風力エネルギーは、水素の生産に利用することができます。このアプローチは、エネルギー安全保障を強化し、再生可能エネルギー生産とデータセンターのエネルギー需要のバランスを取るのに役立つ、発送可能でゼロエミッションの発電源を提供します。

課題:BEVの高い普及率とリチウムイオン電池への投資の増加

技術の進歩と電気自動車需要の増加により、蓄電池のコストは低下しており、エネルギー貯蔵用の水素よりも大幅に安価になっています。アジア太平洋、ヨーロッパ、北米の主要サプライヤーは、電気自動車やその他のエネルギー需要の増加に対応するため、リチウムイオン電池への製造投資を強化しています。国際エネルギー機関(IEA)によると、コロナウイルスの大流行が自動車産業に難題を突きつけているにもかかわらず、電気自動車の世界販売台数は2024年に新記録を樹立。この急増の主な要因は、電気自動車モデルの価格がより手頃になったことです。2024年、電気自動車の販売台数は世界で1,700万台を超え、全自動車販売台数の20%以上を占めました。特筆すべきは、2023年と比較して2024年に350万台増加した電気自動車の販売台数が、2020年の世界販売台数を上回ったことです。

2023年の世界の電気自動車新規登録台数のほぼ60%を中国が占めています。同年の中国の自動車販売台数に占める電気自動車の割合は35%を超え、2022年の29%から増加。これとは対照的に、2023年の燃料電池電気自動車の世界販売台数はわずか約1万4,500台にとどまり、2022年の販売台数と比較すると約30.2%減少しました。これは、バッテリー電気自動車と燃料電池自動車の間に明確な市場実績の違いがあることを浮き彫りにしています。

世界の燃料電池市場のエコシステム分析

燃料電池市場を支配しているのは、実績があり財務的に安定している少数のサービスプロバイダーです。市場のダイナミクスに適応し、高品質のソリューションとサービスを一貫して提供する能力を持つ彼らは、再生可能エネルギー分野のニーズを満たす重要なプレーヤーです。この市場で注目すべき企業には、ブルーム・エナジー(アメリカ)、プラグパワー社(アメリカ)、アイシンコーポレーション(日本)、Doosan Fuel Cell Co. (Ltd.(韓国)、SFC Energy AG(ドイツ)など。

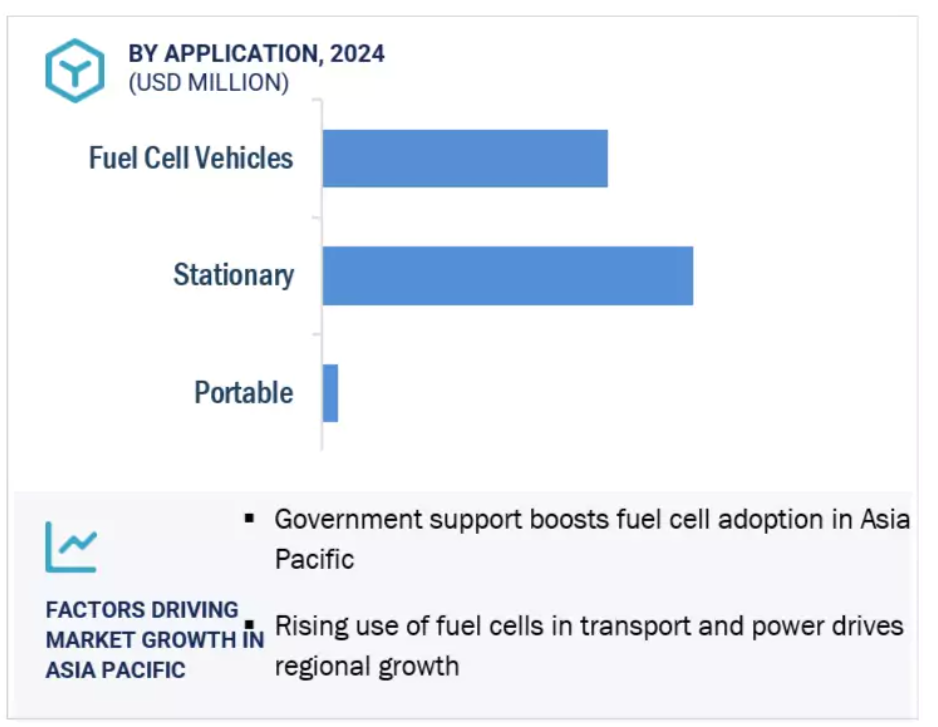

2024年、エンドユーザー別では輸送分野が突出した市場シェア

2024年の燃料電池市場は運輸部門が独占。政府および産業界は、燃料電池電気自動車(FCEV)への注目度を高めています。FCEVは、公共交通機関、大型トラック輸送、鉄道、船舶などの用途に特に適しており、電池では航続距離や燃料補給速度が不足しがちです。日本、韓国、中国、ドイツ、アメリカなどの国々は、水素モビリティ・インフラにある程度投資しています。数千台の燃料電池バスやトラックがすでに運行されており、これらの配備をさらに拡大するための国家目標が設定されつつあります。水素コリドー、燃料補給ステーション、フリート・プロジェクトの継続的な設立は、このセグメントの将来性を高めています。さらに、軽量燃料電池スタック、水素貯蔵ソリューション、システム統合の開発が進んでおり、これらすべてが燃料電池車のコスト削減を目指しています。柔軟な展開オプション、航続距離の延長、燃料補給時間の短縮により、燃料電池自動車は長期的に低排出交通システムに大きな影響を与える態勢が整っています。

予測期間中に最も高いCAGRを記録するバランス・オブ・プラント・セグメント

同市場のプラントバランス(BoP)セグメントには、エアコンプレッサー、加湿器、熱交換器、ポンプ、パワーエレクトロニクス、制御システムが含まれます。この分野は、定置用、移動用、携帯用アプリケーションへの燃料電池システムの導入が増加していることを背景に、大きな成長を遂げています。ベースとなる燃料電池スタックが効率的に動作しないため、BoPコンポーネントはシステムの安定性、安全性、性能に不可欠です。バックアップ電源、分散型発電、水素自動車など、さまざまな用途に対応する燃料電池システムの拡大に伴い、BoPシステムの重要性はますます高まっています。効率的でコンパクトなBoPシステムは、全体的な運用を向上させ、迅速な応答時間を提供し、水と熱管理を改善します。

さらに、モジュール式BoP設計、軽量素材、デジタル制御アーキテクチャにより、これらのシステムが簡素化され、コストが削減され、燃料電池市場の時間が加速しています。

燃料電池市場で最大シェアを占めるアジア太平洋地域

アジア太平洋地域は、世界の燃料電池市場で最大のシェアを占めています。これは、エネルギー需要の急増、よりクリーンな代替燃料への強い要求、燃料電池によるエネルギー供給の確保という戦略的ニーズによるものです。日本や韓国などの国々は、家庭用、輸送用、産業用の各セクターへの燃料電池の導入を促進する包括的な国家水素戦略を策定しています。

日本では、エネファーム・プログラムによって家庭用燃料電池が大きく進歩しました。一方、韓国はユーティリティ・スケールの燃料電池発電所と公共水素輸送システムに重点を置いています。中国は、より広範な脱炭素化イニシアチブの一環として、燃料電池自動車とインフラの大量生産に向けて急速に前進しています。アジア太平洋地域は、成熟したサプライチェーンを維持し、グローバルメーカーを誘致し、地域の協力、官民パートナーシップ、明確な政策枠組みを通じて技術的優位性を維持してきました。これらの要因により、この地域は世界の燃料電池導入の最前線に位置しています。

2024年の最大市場

中国がアジア太平洋地域で最も急成長する市場

燃料電池市場の最新動向

- 2025年3月、Doosan Fuel Cell Co., Ltd.は 、韓国水力原子力発電(KHNP)、Airrane、KECCと共同で、水素燃料電池専用に設計された韓国初の炭素回収技術を開発、実証。このイニシアチブは、水素発電の環境持続可能性を高めることを目的としています。このプロジェクトでは、水素燃料電池の再設計、膜回収システムの統合、麗水光陽港の海事産業クラスター港湾へのこれらの技術の設置が行われました。このプロジェクトの試験運用は2025年1月までに完了。

- 2024年12月、ブルームエナジーは HPS Investment PartnersおよびIndustrial Development Fundingと提携し、クリーンエネルギープロジェクトに融資。この提携により、ブルームのエネルギー・サーバーとマイクログリッド・ソリューションの展開を支援するため、約1億2500万米ドルを確保。その目的は、電力購入契約(PPA)を通じて信頼性の高い低排出電力を顧客に提供し、顧客が初期費用なしでエネルギーを利用できるようにすることです。本提携により、ブルームはプロジェクトパイプラインを拡大し、HPSとIDFにクリーンエネルギー・ソリューションへの新たな投資機会を提供します。

- 2024年10月、SFCエナジーAGは バラード・パワー・システムズ・ヨーロッパA/Sの小型定置用水素燃料電池事業の買収を完了しました。この買収には、知的財産、顧客契約、サービス契約が含まれます。この戦略的買収により、1.7kWおよび5kWのPEM燃料電池ソリューションが加わり、SFCのポートフォリオが強化され、北ヨーロッパでの存在感が高まります。デンマーク、ノルウェー、スウェーデン、フィンランドで約400台のシステムが設置されており、今回の買収は市場拡大のための強固な基盤となります。

- 2024年2月、プラグパワー社は Uline社と提携し、水素燃料電池技術を利用して 、ウィスコンシン州ケノーシャにあるUline社の新キャンパスでのマテリアルハンドリング業務を強化しました。2,000万米ドルを投じたこの拡張工事には、18,000ガロンの水素貯蔵タンク、4つの配送センター用の17台のディスペンサー、250台の燃料電池フォークリフトが含まれ、10カ所の施設で合計520台の燃料電池自動車が稼働することになります。

主要市場プレイヤー

燃料電池市場トップ企業リスト

燃料電池市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。燃料電池市場の主要プレーヤーは以下の通り。

Bloom Energy (US)

Plug Power Inc. (US)

AISIN CORPORATION (Japan)

Ballard Power Systems (Canada)

FuelCell Energy, Inc. (US)

KYOCERA Corporation (Japan)

Doosan Fuel Cell Co., Ltd. (South Korea)

Cummins Inc. (US)

MITSUBISHI HEAVY INDUSTRIES, LTD. (Japan)

ElringKlinger AG (Germany)

TOSHIBA CORPORATION (Japan)

Nedstack Fuel Cell Technology BV (Netherlands)

PowerCell Sweden AB (Sweden)

SFC Energy AG (Germany)

AFC Energy (UK)

Fuji Electric Co., Ltd. (Japan)

Intelligent Energy Limited (UK)

Horizon Fuel Cell Technologies (Singapore)

Hyster-Yale Materials Handling, Inc. (US)

AVL (Austria)

ADELAN (UK)

Ecospray Technologies S.r.l. (Italy)

Special Power Sources (US)

1 はじめに 29

1.1 調査目的 29

1.2 市場定義 29

1.3 調査範囲 30

1.3.1 対象市場および地域範囲 30

1.3.2 対象および除外 31

1.3.3 対象年 32

1.4 対象通貨 32

1.5 対象単位 33

1.6 制限事項 33

1.7 利害関係者 33

1.8 変更の概要 34

2 調査方法 35

2.1 調査データ 35

2.2 二次調査および一次調査 36

2.2.1 二次データ 36

2.2.1.1 主要な二次情報源の一覧 36

2.2.1.2 二次情報源からの主要データ 36

2.2.2 一次データ 37

2.2.2.1 一次インタビュー参加者リスト 37

2.2.2.2 業界に関する主な洞察 37

2.2.2.3 一次調査の内訳 38

2.2.2.4 一次情報源からの主なデータ 39

2.3 市場規模の推定方法 40

2.3.1 ボトムアップアプローチ 40

2.3.2 トップダウンアプローチ 41

2.3.3 需要側分析 42

2.3.3.1 需要側の仮定 43

2.3.3.2 需要側の計算 43

2.3.4 供給側分析 44

2.3.4.1 供給側の仮定 45

2.3.4.2 供給側の計算 45

2.4 予測 45

2.5 市場の内訳とデータの三角測量 46

2.6 調査の限界 47

2.7 リスク分析 47

3 エグゼクティブサマリー 48

4 プレミアムインサイト 53

4.1 燃料電池市場における魅力的な機会 53

4.2 地域別燃料電池市場 53

4.3 燃料電池市場、タイプ別 54

4.4 燃料電池市場、用途別 54

4.5 燃料電池市場、エンドユーザー別 55

4.6 燃料電池市場、規模別 55

4.7 アジア太平洋地域の燃料電池市場、用途および国別 56

5 市場の概要 57

5.1 はじめに 57

5.2 市場動向 57

5.2.1 推進要因 58

5.2.1.1 気候変動に対処するための低炭素車の採用拡大 58

5.2.1.2 厳格な炭素排出規制の実施の増加 59

5.2.1.3 BEV よりも FCEV の燃料補給時間が短く、航続距離が長い 60

5.2.1.4 海運業界の脱炭素化への関心の高まり 60

5.2.2 制約要因 60

5.2.2.1 高価な材料と複雑な製造工程の必要性 60

5.2.2.2 水素の高い可燃性 61

5.2.3 機会 62

5.2.3.1 分散型発電を支援するインセンティブプログラムの実施 62

5.2.3.2 水素プログラム開始に注力する各国政府 62

5.2.4 課題 63

5.2.4.1 リチウムイオン電池への投資拡大に伴う BEV の普及率の高まり 63

5.2.4.2 水素製造および充填に関するサプライチェーンのボトルネックとインフラの不足 64

5.3 顧客のビジネスに影響を与えるトレンド/混乱 64

5.4 価格分析 65

5.4.1 2020年から2024年までの燃料電池の平均販売価格動向(タイプ別) 65

5.4.2 主要企業による燃料電池の価格帯、タイプ別、2024年 66

5.4.3 燃料電池の平均販売価格動向、地域別、2020年~2024年 67

5.4.4 2018年から2024年までの燃料電池の価格動向(部品別) 67

5.5 サプライチェーン分析 70

5.6 エコシステム分析 71

5.7 技術分析 73

5.7.1 主要技術 73

5.7.1.1 可逆型燃料電池 73

5.7.1.2 アニオン交換膜型燃料電池 73

5.7.2 補完技術 73

5.7.2.1 電解装置 73

5.7.2.2 水素充填ステーション 74

5.7.3 関連技術 74

5.7.3.1 バッテリー式電気自動車 74

5.7.3.2 水素内燃機関(H2-ICE) 74

5.8 ケーススタディ分析 75

5.8.1 ウォルマート、再生可能エネルギー目標の推進のためにブルームエナジーのサーバー燃料電池を導入 75

5.8.2 サザンリンク、プラグパワーと提携し、停電時にもサービスを継続するために Gensure 水素燃料電池バックアップシステムを導入 75

5.8.3 環境庁、電力の信頼性を確保するため、EFOY PRO 直接メタン燃料電池を採用 76

5.9 特許分析 77

5.10 貿易分析 78

5.10.1 輸入シナリオ(HS コード 280410) 78

5.10.2 輸出シナリオ(HS コード 280410) 80

5.11 2025年から2026年の主な会議およびイベント 81

5.12 規制の動向 82

5.12.1 規制機関、政府機関、およびその他の組織 82

5.12.2 規制 84

5.13 ポーターの 5 つの力分析 85

5.13.1 代替品の脅威 86

5.13.2 サプライヤーの交渉力 86

5.13.3 購入者の交渉力 86

5.13.4 新規参入者の脅威 86

5.13.5 競争の激しさ 86

5.14 主要な利害関係者および購入基準 87

5.14.1 購買プロセスにおける主要な利害関係者 87

5.14.2 購買基準 87

5.15 投資および資金調達シナリオ 88

5.16 AI/GEN AI が燃料電池市場に与える影響 89

5.16.1 製造およびプロセス最適化への影響 89

5.16.2 システム監視および運用への影響 89

5.16.3 メンテナンスおよびライフサイクル管理への影響 89

5.17 世界的なマクロ経済見通し 90

5.17.1 はじめに 90

5.17.2 政府の政策と補助金 90

5.17.3 エネルギー転換と脱炭素化の目標 90

5.17.4 投資動向および民間部門の活動 91

5.17.5 経済的課題およびリスク 91

5.18 2025 年の米国関税が燃料電池市場に与える影響 91

5.18.1 はじめに 91

5.18.2 主な関税率 92

5.18.3 価格への影響分析 92

5.18.4 各国/地域への影響 93

5.18.4.1 米国 93

5.18.4.2 ヨーロッパ 94

5.18.4.3 アジア太平洋地域 95

5.18.5 アプリケーションへの影響 96

6 燃料電池市場、タイプ別 97

6.1 はじめに 98

6.2 プロトン交換膜 100

6.2.1 輸送、携帯用電源、および小規模定置用電源用途での高い人気が市場を牽引 100

6.3 固体酸化物 102

6.3.1 セグメントの成長を加速する高効率と低排出量 102

6.4 リン酸 105

6.4.1 セグメントの成長に貢献するコージェネレーションにおける耐久性と高効率 105

6.5 アルカリ 107

6.5.1 部品の熱劣化が最小限で、高い電気効率によりセグメントの成長を促進 107

6.6 微生物 110

6.6.1 セグメントの成長を促進する、発電と同時に廃水を処理する能力 110

6.7 直接メタノール 112

6.7.1 セグメントの成長を促進する、携帯型および小規模の電力用途での使用 112

6.8 その他の燃料電池の種類 115

7 燃料電池市場、部品別 117

7.1 はじめに 118

7.2 スタック 119

7.2.1 セグメントの成長に貢献する精密な設計と品質 119

7.2.2 相互接続部品 120

7.2.3 エンドプレート 120

7.2.4 シール 120

7.2.5 その他のスタック部品 121

7.3 プラントバランス(BOS) 121

7.3.1 セグメントの成長を促進するための燃料電池の性能、安全性、信頼性の最適化能力 121

7.3.2 熱伝達部品 122

7.3.3 パワーエレクトロニクスおよび制御システム 123

7.3.4 計器およびセンサー 123

7.3.5 燃料改質器および脱硫装置 123

7.3.6 その他の BOP 部品 123

8 燃料電池市場、サイズ別 124

8.1 はじめに 125

8.2 小規模(200 KW 以下) 126

8.2.1 コンパクトなフットプリント、効率的な運用、およびオフグリッドまたはバックアップシナリオでの機能により市場を牽引 126

8.3 大規模(200 KW 以上) 127

8.3.1 セグメントの成長を促進するための国家エネルギー戦略との整合性の重視 127

9 燃料電池市場、燃料タイプ別 129

9.1 はじめに 130

9.2 水素 131

9.2.1 需要を刺激する、燃焼型電源に代わる環境に優しい代替エネルギーとしての出現 131

9.3 アンモニア 132

9.3.1 セグメントの成長を促進する、ゼロ炭素排出とコスト効率の高さ 132

9.4 メタノール 132

9.4.1 セグメントの成長を促進する高エネルギー密度による容易な保管および輸送 132

9.5 その他の燃料の種類 133

10 燃料電池市場、用途別 134

10.1 はじめに 135

10.2 ポータブル 136

10.2.1 セグメントの成長を促進する、従来のバッテリーよりも高いエネルギー密度 136

10.3 固定式 138

10.3.1 一次発電システム 140

10.3.1.1 ベースロード電力および CHP の供給のための導入の増加がセグメントの成長に貢献します 140

10.3.2 バックアップ電源システム 141

10.3.2.1 セグメントの成長を加速する低排出技術の世界的な推進

141

10.3.3 CHP システム 142

10.3.3.1 セグメントの成長を促進する、地球温暖化対策と省エネへの強い関心 142

10.4 燃料電池自動車 143

10.4.1 乗用軽型燃料電池自動車 145

10.4.1.1 乗用軽自動車の販売増加がセグメントの成長を促進します 145

10.4.2 燃料電池バス 146

10.4.2.1 公共交通ネットワークの脱炭素化への関心の高まりがセグメントの成長を促進します 146

10.4.3 燃料電池トラック 147

10.4.3.1 市場を牽引する、大型輸送用ゼロエミッション車の普及 147

10.4.4 その他の燃料電池自動車 148

11 燃料電池市場、最終ユーザー別 151

11.1 はじめに 152

11.2 住宅 153

11.2.1 暖房および冷房用のクリーンエネルギー需要の急増がセグメントの成長を促進 153

11.3 商業および産業 154

11.3.1 セグメントの成長に貢献する、ベースロード電力への燃料電池の高効率性と適合性 154

11.4 輸送 156

11.4.1 セグメントの成長を促進するゼロエミッション車に対する政府の支援 156

11.5 データセンター 158

11.5.1 セグメントの成長を促進する、クリーンで信頼性の高い電源としての燃料電池の採用拡大 158

11.6 軍事および防衛 159

11.6.1 市場を牽引する、通信システムおよび監視センサー用の信頼性の高い電源の需要の高まり 159

11.7 公益事業および政府/地方自治体機関 161

11.7.1 セグメントの成長を促進する、地方または州が定める排出目標の達成への関心の高まり 161

12 地域別燃料電池市場 163

12.1 はじめに 164

12.2 アジア太平洋地域 166

12.2.1 中国 174

12.2.1.1 市場成長を促進するためのカーボンニュートラル達成政策の実施拡大 174

12.2.2 日本 178

12.2.2.1 市場成長を促進するための気候変動緩和への注目度の高まり 178

12.2.3 韓国 182

12.2.3.1 市場成長の加速に向けた炭素排出量の削減のためのグリーン水素の利用拡大 182

12.2.4 その他のアジア太平洋地域 186

12.3 北米 190

12.3.1 米国 197

12.3.1.1 市場成長に貢献する水素充填ステーションのネットワークの拡大 197

12.3.2 カナダ 201

12.3.2.1 市場を牽引する気候目標の一環として、水素および燃料電池の利用拡大に関する戦略的コミットメント 201

12.4 ヨーロッパ 205

12.4.1 英国 213

12.4.1.1 市場成長を促進するためのクリーンテクノロジー導入に対する財政援助の増額 213

12.4.2 ドイツ 217

12.4.2.1 市場成長の加速に向けた水素エネルギー生産の拡大 217

12.4.3 イタリア 221

12.4.3.1 市場成長を促進するための水素イニシアチブに対する補助金の実施拡大 221

12.4.4 その他のヨーロッパ諸国 225

12.5 その他の地域 230

12.5.1 中東およびアフリカ 236

12.5.1.1 市場成長を加速するためのエネルギーポートフォリオの多様化に向けた水素の探査の拡大 236

12.5.2 ラテンアメリカ 236

12.5.2.1 市場成長を促進するためのグリーン水素経済構築への投資の増加 236

13 競争環境 237

13.1 概要 237

13.2 主要企業の戦略/2020年から2025年の勝者となるための要素 237

13.3 2024年の市場シェア分析 239

13.4 2020年から2024年の収益分析 242

13.5 企業評価および財務指標 243

13.6 製品比較 244

13.7 企業評価マトリックス:主要企業、2024年 245

13.7.1 スター 245

13.7.2 新興リーダー 245

13.7.3 普及型プレーヤー 245

13.7.4 参加者 245

13.7.5 企業フットプリント:主要プレーヤー、2024年 247

13.7.5.1 企業のフットプリント 247

13.7.5.2 地域のフットプリント 249

13.7.5.3 タイプのフットプリント 250

13.7.5.4 アプリケーションのフットプリント 251

13.7.5.5 エンドユーザーのフットプリント 252

13.8 企業評価マトリックス:スタートアップ/中小企業、2024年 253

13.8.1 進歩的な企業 253

13.8.2 対応力の高い企業 253

13.8.3 ダイナミックな企業 253

13.8.4 スタートブロック 253

13.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 255

13.8.5.1 主要スタートアップ/中小企業の詳細リスト 255

13.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 256

13.8.6 競争シナリオ 256

13.8.6.1 製品発売 256

13.8.6.2 取引 257

13.8.6.3 事業拡大 259

13.8.6.4 その他の動向 260

14 企業プロフィール 262

14.1 主要企業 262

14.1.1 BLOOM ENERGY 262

14.1.1.1 事業概要 262

14.1.1.2 製品/ソリューション/サービス 263

14.1.1.3 最近の動向 264

14.1.1.3.1 製品発売 264

14.1.1.3.2 取引 264

14.1.1.3.3 その他の動向 267

14.1.1.4 MnM の見解 268

14.1.1.4.1 主な強み/勝利の要因 268

14.1.1.4.2 戦略的選択 268

14.1.1.4.3 弱み/競合の脅威 269

14.1.2 PLUG POWER INC. 270

14.1.2.1 事業概要 270

14.1.2.2 製品/ソリューション/サービス 271

14.1.2.3 最近の動向 272

14.1.2.3.1 製品発売 272

14.1.2.3.2 取引 273

14.1.2.3.3 事業拡大 274

14.1.2.3.4 その他の動向 274

14.1.2.4 MnMの見解 275

14.1.2.4.1 主な強み/勝因 275

14.1.2.4.2 戦略的選択 275

14.1.2.4.3 弱み/競合の脅威 275

14.1.3 アイシン精機株式会社 276

14.1.3.1 事業概要 276

14.1.3.2 製品/ソリューション/サービス 277

14.1.3.3 最近の動向 278

14.1.3.3.1 取引 278

14.1.3.4 MnMの見解 278

14.1.3.4.1 主な強み/勝因 278

14.1.3.4.2 戦略的選択 278

14.1.3.4.3 弱み/競合の脅威 279

14.1.4 DOOSAN FUEL CELL CO. 280

14.1.4.1 事業概要 280

14.1.4.2 製品/ソリューション/サービス 281

14.1.4.3 最近の動向 282

14.1.4.3.1 取引 282

14.1.4.3.2 事業拡大 284

14.1.4.3.3 その他の動向 284

14.1.4.4 MnM の見解 284

14.1.4.4.1 主な強み/勝因 284

14.1.4.4.2 戦略的選択 284

14.1.4.4.3 弱み/競合の脅威 285

14.1.5 SFC ENERGY AG 286

14.1.5.1 事業概要 286

14.1.5.2 製品/ソリューション/サービス 287

14.1.5.3 最近の動向 289

14.1.5.3.1 取引 289

14.1.5.3.2 その他の動向 290

14.1.5.4 MnM の見解 291

14.1.5.4.1 主な強み/勝利の要因 291

14.1.5.4.2 戦略的選択 291

14.1.5.4.3 弱み/競合の脅威 291

14.1.6 BALLARD POWER SYSTEMS 292

14.1.6.1 事業概要 292

14.1.6.2 製品/ソリューション/サービス 293

14.1.6.3 最近の動向 293

14.1.6.3.1 製品発売 293

14.1.6.3.2 取引 294

14.1.6.3.3 その他の動向 295

14.1.7 FUELCELL ENERGY, INC. 297

14.1.7.1 事業概要 297

14.1.7.2 提供製品/ソリューション/サービス 298

14.1.7.3 最近の動向 298

14.1.7.3.1 取引 298

14.1.7.3.2 その他の動向 299

14.1.8 KYOCERA CORPORATION 300

14.1.8.1 事業概要 300

14.1.8.2 製品/ソリューション/サービス 302

14.1.9 CUMMINS INC. 303

14.1.9.1 事業概要 303

14.1.9.2 製品/ソリューション/サービス 304

14.1.9.3 最近の動向 305

14.1.9.3.1 取引 305

14.1.9.3.2 事業拡大 306

14.1.10 三菱重工業株式会社 307

14.1.10.1 事業概要 307

14.1.10.2 製品/ソリューション/サービス 308

14.1.10.3 最近の動向 309

14.1.10.3.1 開発 309

14.1.11 東芝 310

14.1.11.1 事業概要 310

14.1.11.2 製品/ソリューション/サービス 311

14.1.11.3 最近の動向 312

14.1.11.3.1 取引 312

14.1.11.3.2 その他の動向 313

14.1.12 NEDSTACK FUEL CELL TECHNOLOGY 314

14.1.12.1 事業概要 314

14.1.12.2 製品/ソリューション/サービス 314

14.1.12.3 最近の動向 315

14.1.12.3.1 取引 315

14.1.13 ELRINGKLINGER AG 317

14.1.13.1 事業概要 317

14.1.13.2 製品/ソリューション/サービス 318

14.1.13.3 最近の動向 319

14.1.13.3.1 取引 319

14.1.13.3.2 その他の動向 319

14.1.14 POWERCELL SWEDEN AB 321

14.1.14.1 事業概要 321

14.1.14.2 製品/ソリューション/サービス 322

14.1.14.3 最近の動向 322

14.1.14.3.1 製品の発売 322

14.1.14.3.2 取引 322

14.1.14.3.3 その他の動向 323

14.1.15 AFC ENERGY 325

14.1.15.1 事業概要 325

14.1.15.2 製品/ソリューション/サービス 326

14.1.15.3 最近の動向 327

14.1.15.3.1 取引 327

14.1.15.3.2 事業拡大 327

14.1.16 FUJI ELECTRIC CO., LTD. 328

14.1.16.1 事業概要 328

14.1.16.2 製品/ソリューション/サービス 329

14.2 その他のプレーヤー 330

14.2.1 インテリジェント・エナジー・リミテッド 330

14.2.2 ホライゾン・フューエル・セル・テクノロジーズ 331

14.2.3 HYSTER-YALE MATERIALS HANDLING, INC. 331

14.2.4 ADELAN 332

14.2.5 MICRORGANIC TECHNOLOGIES 333

14.2.6 AVL 334

14.2.7 WATT FUEL CELL 335

14.2.8 PROTON MOTOR FUEL CELL GMBH 336

14.2.9 ECOSPRAY TECHNOLOGIES S.R.L. 337

14.2.10 SPECIAL POWER SOURCES 337

14.2.11 GENCELL LTD. 338

14.2.12 VERSOGEN 339

14.2.13 AQUACYCL 340

14.2.14 SOLYDERA SPA 340

15 付録 341

15.1 業界専門家による見解 341

15.2 ディスカッションガイド 341

15.3 KNOWLEDGESTORE:MARKETSANDMARKETS のサブスクリプションポータル 345

15.4 カスタマイズオプション 347

15.5 関連レポート 347

15.6 著者詳細 348

表1 一次インタビュー参加者リスト 37

表2 一次ソースからの主要データ 39

表3 燃料電池市場のスナップショット 48

表4 主要国における水素利用を促進する政策 63

表5 燃料電池の種類別平均販売価格動向(2020~2024年)(米ドル/kw) 65

表 6 主要企業が提供する燃料電池の価格帯、

種類別、2024年(米ドル/kw) 66

表7 燃料電池の平均販売価格動向(地域別)、

2020年~2024年(米ドル/kw) 67

表8 プロトン交換膜(PEM)スタック構成部品のコスト概要(2018~2022年)(米ドル) 68

表 9 PEM バランスオブプラント(BOP)コンポーネントのコスト概要、

2018-2022 (米ドル) 68

表 10 80 kW 燃料電池自動車のコスト概要、2018~2024 年(米ドル) 69

表 11 160kW 中型燃料電池自動車のコスト概要、

2018~2024年(米ドル) 69

表12 燃料電池市場のエコシステムにおける企業の役割 72

表13 主要特許のリスト(2024~2025年) 77

表14 HSコード280410対応製品の国別輸入データ(2022~2024年)(千米ドル) 79

表15 HSコード280410対応製品の輸出データ(国別)、2022~2024年 (千米ドル) 80

表16 主要会議・イベント一覧(2025~2026年) 81

表17 南米:規制機関、政府機関、その他の組織 82

その他の組織 82

表18 アジア太平洋地域:規制機関、政府機関、その他の団体

その他の組織 83

表19 ヨーロッパ:規制機関、政府機関、その他の組織 83

その他の組織 83

表20 行:規制機関、政府機関、その他の団体

その他の組織 84

表21 規制 84

表22 ポーターの5つの力分析 85

表23 購入プロセスにおける利害関係者の影響力(用途別) 87

表24 主要な購買基準(用途別) 88

表25 アメリカ調整相互関税率 92

表26 関税の影響による予想される価格の変化と最終用途市場への影響 93

関税の影響による 93

表 27 燃料電池市場:種類別、2020~2024 年(百万米ドル) 98

表 28 燃料電池市場:種類別、2025~2030 年(百万米ドル) 99

表 29 燃料電池市場:種類別、2020~2024 年(MW) 99

表30 燃料電池市場:種類別、2025-2030年(MW) 99

表31 プロトン交換膜:燃料電池市場、地域別、

2020-2024年(百万米ドル) 100

表 32 プロトン交換膜:燃料電池市場、地域別、

2025-2030年(百万米ドル) 101

表33 プロトン交換膜:燃料電池市場、地域別、

2020-2024年(MW) 101

表34 プロトン交換膜:燃料電池市場、地域別、

2025-2030 (mw) 101

表35 プロトン交換膜:燃料電池市場、用途別、

2020-2024年(百万米ドル) 102

表36 プロトン交換膜:燃料電池市場、用途別、

2025-2030年(百万米ドル) 102

表37 固体酸化物:燃料電池市場、地域別、2020~2024年(百万米ドル) 103

表 38 酸化固体:燃料電池市場、地域別、2025-2030 年(百万米ドル) 103

表 39 酸化固体:燃料電池市場、地域別、2020-2024年(MW) 104

表 40 酸化固体:燃料電池市場、地域別、2025-2030 年(MW) 104

表 41 酸化固体:燃料電池市場、用途別、2020-2024 年(百万米ドル) 104

表 42 酸化固体:燃料電池市場、用途別、2025~2030 年(百万米ドル) 104

表43 リン酸:燃料電池市場、地域別、2020~2024年(百万米ドル) 105

表 44 リン酸:燃料電池市場:地域別 2025-2030 (百万米ドル) 106

表 45 リン酸:燃料電池市場:地域別 2020-2024 (mw) 106

表 46 リン酸:燃料電池市場:地域別 2025-2030 (mw) 106

表 47 リン酸:燃料電池市場、用途別、

2020-2024 (百万米ドル) 107

表 48 リン酸:燃料電池市場、用途別、

2025-2030 (百万米ドル) 107

表 49 アルカリ:燃料電池市場、地域別、2020~2024 年(百万米ドル) 108

表50 アルカリ:燃料電池市場、地域別、2025~2030年(百万米ドル) 108

表51 アルカリ:燃料電池市場、地域別、2020~2024年(MW) 109

表 52 アルカリ:燃料電池市場:地域別 2025-2030 (mw) 109

表 53 アルカリ:燃料電池市場、用途別、2020~2024 年(百万米ドル) 109

表54 アルカリ:燃料電池市場、用途別、2025~2030年(百万米ドル) 110

表55 微生物:燃料電池市場、地域別、2020~2024年(百万米ドル) 111

表56 微生物:燃料電池市場、地域別、2025-2030年(百万米ドル) 111

表57 微生物:燃料電池市場、地域別、2020~2024年(MW) 111

表58 微生物:燃料電池市場、地域別、2025-2030年(MW) 112

表59 微生物:燃料電池市場、用途別、2020~2024年 (百万米ドル) 112

表60 微生物:燃料電池市場、用途別、2025~2030年(百万米ドル) 112

表61 直接メタノール:燃料電池市場、地域別、2020~2024年(百万米ドル) 113

表62 直接メタノール:燃料電池市場、地域別、2025~2030年(百万米ドル) 113

表63 直接メタノール:燃料電池市場、地域別、2020~2024年(MW) 114

表64 直接メタノール:燃料電池市場:地域別 2025-2030 (mw) 114

表 65 直接メタノール:燃料電池市場、用途別、

2020-2024年 (百万米ドル) 114

表 66 直接メタノール:燃料電池市場、用途別、

2025-2030 (百万米ドル) 115

表 67 燃料電池市場:コンポーネント別、2020~2024年(百万米ドル) 118

表 68 燃料電池市場:コンポーネント別、2025-2030 年(百万米ドル) 119

表 69 スタック:燃料電池市場、地域別、2020~2024年(百万米ドル) 119

表 70 スタック:燃料電池市場、地域別、2025-2030 年(百万米ドル) 120

表 71 バランス・オブ・プラント(BOS):燃料電池市場、地域別、

2020-2024年(百万米ドル) 122

表 72 バランス・オブ・プラント(BOS):燃料電池市場、地域別、

2025-2030年(百万米ドル) 122

表73 燃料電池市場:規模別、2020~2024年(百万米ドル) 125

表 74 燃料電池市場:規模別、2025-2030 年(百万米ドル) 126

表 75 小規模(200 kw まで):燃料電池市場、地域別、

2020-2024年(百万米ドル) 126

表 76 小規模(200 kw まで):燃料電池市場、地域別、

2025~2030年(百万米ドル) 127

表 77 大規模(200 kw以上):燃料電池市場、地域別、

2020~2024年(百万米ドル) 128

表 78 大規模(200 kW 以上):燃料電池市場:地域別

2025-2030 (百万米ドル) 128

表 79 燃料電池市場:燃料種類別、2020~2024 年(百万米ドル) 130

表 80 燃料電池市場:燃料種類別、2025~2030 年(百万米ドル) 131

表 81 燃料電池市場:用途別、2020~2024年(百万米ドル) 135

表82 燃料電池市場:用途別、2025-2030年(百万米ドル) 136

表83 携帯型:燃料電池市場:地域別、2020~2024年(百万米ドル) 137

表 84 携帯型:燃料電池市場:地域別 2025-2030 (百万米ドル) 137

表 85:定置型:燃料電池市場、地域別、2020~2024 年(百万米ドル) 138

表 86 定置型:燃料電池市場:地域別 2025-2030 (百万米ドル) 139

表 87:定置型:燃料電池市場、用途種類別、

2020-2024年(百万米ドル) 139

表 88:定置型:燃料電池市場、用途種類別、

2025-2030 (百万米ドル) 139

表 89:定置型:一次発電システム用燃料電池市場、地域別、2020~2024 年(百万米ドル) 140

表 90 定置型:一次発電システム用燃料電池市場:地域別 2025-2030 (百万米ドル) 140

表 91:定置型:バックアップ発電システム用燃料電池市場:地域別 2020-2024 (百万米ドル) 141

表92 定置型:バックアップ発電システム用燃料電池市場:地域別 2025~2030年(百万米ドル) 142

表 93:定置型:電力供給システム用燃料電池市場:地域別

2020-2024 (百万米ドル) 142

表 94:定置型:電力供給システム用燃料電池市場:地域別

2025-2030年(百万米ドル) 143

表 95 燃料電池自動車:燃料電池市場:地域別

2020-2024年(百万米ドル) 144

表96 燃料電池自動車:燃料電池市場、地域別、

2025-2030年(百万米ドル) 144

表 97 燃料電池自動車:燃料電池市場:用途種類別、

2020-2024年(百万米ドル) 144

表 98 燃料電池自動車:燃料電池市場、用途種類別、

2025~2030年(百万米ドル) 145

表 99 乗用車用小型燃料電池車:燃料電池市場、

地域別、2020~2024年(百万米ドル) 146

表 100 乗用車用小型燃料電池車:燃料電池市場、

地域別、2025~2030年(百万米ドル) 146

表101 燃料電池バス:燃料電池市場:地域別、2020~2024年(百万米ドル) 147

表102 燃料電池バス:燃料電池市場:地域別、2025-2030年(百万米ドル) 147

表103 燃料電池トラック:燃料電池市場:地域別、2020~2024年(百万米ドル) 148

表104 燃料電池トラック:燃料電池市場:地域別、2025-2030年(百万米ドル) 148

表105 その他の燃料電池自動車:燃料電池市場、地域別、

2020-2024年(百万米ドル) 149

表106 その他の燃料電池自動車:燃料電池市場:地域別、

2025-2030年(百万米ドル) 150

表 107 燃料電池市場:エンドユーザー別 2020-2024 (百万米ドル) 152

表108 燃料電池市場:エンドユーザー別、2025-2030年(百万米ドル) 153

表 109 家庭用:燃料電池市場、地域別、2020~2024年(百万米ドル) 154

表110 家庭用:燃料電池市場:地域別 2025-2030 (百万米ドル) 154

表111 商業・産業用:燃料電池市場、地域別、

2020-2024年(百万米ドル) 155

表112 商業・産業用:燃料電池市場、地域別、

2025-2030年(百万米ドル) 156

表113 輸送用:燃料電池市場:地域別、2020~2024年(百万米ドル) 157

表114 輸送:燃料電池市場:地域別、2025年~2030年(百万米ドル) 157

表115 データセンター:燃料電池市場:地域別、2020~2024年(百万米ドル) 159

表116 データセンター:燃料電池市場:地域別 2025-2030 (百万米ドル) 159

表 117 軍事・防衛:燃料電池市場、地域別、

2020-2024年(百万米ドル) 160

表118 軍事・防衛:燃料電池市場、地域別、

2025-2030 (百万米ドル) 161

表 119 ユーティリティと政府/自治体機関:燃料電池市場、

地域別、2020年~2024年(百万米ドル) 162

表 120 ユーティリティ&政府/自治体機関:燃料電池市場、

地域別、2025年~2030年(百万米ドル) 162

表121 燃料電池市場:地域別、2020-2024年(MW) 165

表122 燃料電池市場:地域別、2025-2030年(MW) 165

表123 燃料電池市場:地域別、2020-2024年(百万米ドル) 165

表124 燃料電池市場:地域別、2025年~2030年(百万米ドル) 166

表125 アジア太平洋地域:燃料電池市場:種類別(2020~2024年)(MW) 168

表126 アジア太平洋地域:燃料電池市場:種類別(2025年~2030年)(MW) 168

表127 アジア太平洋地域:燃料電池市場:種類別(2020~2024年)(百万米ドル) 168

表128 アジア太平洋地域:燃料電池市場:種類別(2025~2030年)(百万米ドル) 169

表129 アジア太平洋地域:燃料電池市場:用途別 2020-2024 (百万米ドル) 169

表130 アジア太平洋地域:燃料電池市場:用途別、2025年~2030年(百万米ドル) 169

表131 アジア太平洋地域:定置用燃料電池市場:用途種類別 2020-2024 (百万米ドル) 170

表132 アジア太平洋地域:定置用燃料電池市場:用途種類別、2025年~2030年(百万米ドル) 170

表133 アジア太平洋地域:燃料電池車用燃料電池市場:用途種類別、2020~2024年(百万米ドル) 170

表 134 アジア太平洋地域:燃料電池車用燃料電池市場、

アジア太平洋地域:燃料電池車用燃料電池市場:用途種類別 2025-2030 (百万米ドル) 171

表 135 アジア太平洋地域:燃料電池市場:エンドユーザー別 2020-2024 (百万米ドル) 171

表136 アジア太平洋地域:燃料電池市場:エンドユーザー別 2025-2030 (百万米ドル) 171

表 137 アジア太平洋地域:燃料電池市場規模別:2020~2024年(百万米ドル) 172

表138 アジア太平洋地域:燃料電池市場:規模別(2025~2030年)(百万米ドル) 172

表139 アジア太平洋地域:燃料電池市場:国別、2020~2024年(MW) 172

表140 アジア太平洋地域:燃料電池市場:国別、2025年~2030年(MW) 173

表141 アジア太平洋地域:燃料電池市場:国別、2020~2024年(百万米ドル) 173

表142 アジア太平洋地域:燃料電池市場:国別、2025年~2030年(百万米ドル) 173

表143 中国:燃料電池市場:種類別(MW) 2020-2024 174

表144 中国:燃料電池市場:種類別(MW)、2025-2030 175

表145 中国:燃料電池市場:種類別(2020~2024年)(百万米ドル) 175

表146 中国:燃料電池市場:種類別(2025-2030年)(百万米ドル) 175

表147 中国:燃料電池市場規模別:2020~2024年(百万米ドル) 176

表148 中国:燃料電池市場規模別:2025-2030年(百万米ドル) 176

表149 中国:燃料電池市場:エンドユーザー別(2020~2024年)(百万米ドル) 176

表150 中国:燃料電池市場:エンドユーザー別(2025~2030年)(百万米ドル) 177

表151 中国:燃料電池市場:用途別(2020~2024年)(百万米ドル) 177

表152 中国:燃料電池市場:用途別(2025~2030年)(百万米ドル) 177

表153 日本:燃料電池市場:種類別(MW) 2020-2024 178

表154 日本:燃料電池市場:種類別(MW)、2025-2030 179

表155 日本:燃料電池市場:種類別、2020-2024年(百万米ドル) 179

表156 日本:燃料電池市場:種類別、2025-2030年(百万米ドル) 180

表157 日本:燃料電池市場規模別:2020-2024年(百万米ドル) 180

表158 日本:燃料電池市場規模別:2025-2030年(百万米ドル) 180

表159 日本:燃料電池市場:エンドユーザー別 2020-2024 (百万米ドル) 181

表160 日本:燃料電池市場:エンドユーザー別 2025-2030年(百万米ドル) 181

表161 日本:燃料電池市場:用途別 2020-2024 (百万米ドル) 181

表162 日本:燃料電池市場:用途別、2025-2030年(百万米ドル) 182

表 163 韓国:燃料電池市場:種類別(MW) 2020-2024 183

表164 韓国:燃料電池市場:種類別(MW) 2025-2030 183

表 165 韓国:燃料電池市場:種類別(2020~2024 年)(百万米ドル) 184

表 166 韓国:燃料電池市場:種類別 2025-2030 (百万米ドル) 184

表 167 韓国:燃料電池市場規模別:2020~2024年(百万米ドル) 184

表168 韓国:燃料電池市場規模別:2025~2030年(百万米ドル) 185

表 169 韓国:燃料電池市場:エンドユーザー別 2020-2024 (百万米ドル) 185

表170 韓国:燃料電池市場:エンドユーザー別 2025-2030 (百万米ドル) 185

表 171 韓国:燃料電池市場:用途別 2020-2024 (百万米ドル) 186

表172 韓国:燃料電池市場:用途別(2025~2030年)(百万米ドル) 186

表 173 その他のアジア太平洋地域:燃料電池市場:種類別(MW) 2020-2024 187

表174 その他のアジア太平洋地域:燃料電池市場:種類別(2025-2030年)(MW) 187

表175 その他のアジア太平洋地域:燃料電池市場:種類別(2020~2024年)(百万米ドル) 188

表176 その他のアジア太平洋地域:燃料電池市場:種類別、2025年~2030年(百万米ドル) 188

表177 その他のアジア太平洋地域:燃料電池市場規模別:2020~2024年(百万米ドル) 188

表178 その他のアジア太平洋地域:燃料電池市場規模別:2025-2030年(百万米ドル) 189

表179 その他のアジア太平洋地域:燃料電池市場:エンドユーザー別

2020~2024年(百万米ドル) 189

表180 その他のアジア太平洋地域:燃料電池市場:エンドユーザー別

2025~2030年(百万米ドル) 189

表181 その他のアジア太平洋地域:燃料電池市場:用途別

2020~2024年(百万米ドル) 190

表182 その他のアジア太平洋地域:燃料電池市場、用途別、

2025-2030 (百万米ドル) 190

表183 北米:燃料電池市場:種類別(MW) 2020-2024 191

表184 北米:燃料電池市場:種類別(MW) 2025-2030 191

表185 北米:燃料電池市場:種類別(2020~2024年)(百万米ドル) 191

表186 北米:燃料電池市場:種類別(2025~2030年)(百万米ドル) 192

表 187 北米:燃料電池市場:用途別

2020年~2024年(百万米ドル) 192

表 188 北米:燃料電池市場:用途別

2025-2030年(百万米ドル) 192

表189 北米:定置用燃料電池市場:用途種類別 2020-2024 (百万米ドル) 193

表190 北米:定置用燃料電池市場:用途種類別 2025-2030 (百万米ドル) 193

表 191 北米:燃料電池車用燃料電池市場:用途種類別、2020~2024年(百万米ドル) 193

表192 北米:燃料電池車用燃料電池市場:用途種類別 2025-2030 (百万米ドル) 194

表193 北米:燃料電池市場:エンドユーザー別 2020-2024 (百万米ドル) 194

表 194 北米:燃料電池市場:エンドユーザー別 2025-2030 (百万米ドル) 194

表195 北米:燃料電池市場規模別:2020~2024年(百万米ドル) 195

表196 北米:燃料電池市場:規模別(2025~2030年)(百万米ドル) 195

表197 北米:燃料電池市場:国別(2020年~2024年)(MW) 195

表198 北米:燃料電池市場:国別(2025年~2030年)(MW) 196

表199 北米:燃料電池市場:国別、2020年~2024年(百万米ドル) 196

表200 北米:燃料電池市場:国別、2025年~2030年(百万米ドル) 196

表201 アメリカ:燃料電池市場:種類別(MW) 2020-2024 198

表202 アメリカ:燃料電池市場:種類別(2025-2030年) (MW) 198

表203 アメリカ:燃料電池市場:種類別(2020~2024年)(百万米ドル) 198

204表 アメリカ:燃料電池市場:種類別(2025-2030年)(百万米ドル) 199

表205 米国:燃料電池市場規模別:2020-2024年(百万米ドル) 199

表206 米国:燃料電池市場規模別:2025-2030年(百万米ドル) 199

表207 米国:燃料電池市場:エンドユーザー別(2020~2024年)(百万米ドル) 200

表 208 米国:燃料電池市場:エンドユーザー別 2025-2030 (百万米ドル) 200

表209 米国:燃料電池市場:用途別 2020-2024 (百万米ドル) 200

表 210 アメリカ:燃料電池市場:用途別(2025~2030 年)(百万米ドル) 201

表211 カナダ:燃料電池市場:種類別(MW) 2020-2024 202

表212 カナダ:燃料電池市場:種類別(MW) 2025-2030 202

表213 カナダ:燃料電池市場:種類別(2020~2024年)(百万米ドル) 203

表214 カナダ:燃料電池市場:種類別(2025~2030年)(百万米ドル) 203

表215 カナダ:燃料電池市場規模別:2020~2024年(百万米ドル) 203

表216 カナダ:燃料電池市場:規模別(2025~2030年)(百万米ドル) 204

表217 カナダ:燃料電池市場:エンドユーザー別(2020~2024年)(百万米ドル) 204

表218 カナダ:燃料電池市場:エンドユーザー別(2025年~2030年)(百万米ドル) 204

表219 カナダ:燃料電池市場:用途別(2020~2024年)(百万米ドル) 205

表220 カナダ:燃料電池市場:用途別(2025~2030年)(百万米ドル) 205

表221 ヨーロッパ:燃料電池市場:種類別(MW) 2020-2024 207

表222 欧州:燃料電池市場:種類別(2025~2030年)(MW) 207

表223 欧州:燃料電池市場:種類別(2020~2024年)(百万米ドル) 207

表 224 欧州:燃料電池市場:種類別(2025~2030年)(百万米ドル) 208

表225 欧州:燃料電池市場:用途別(2020~2024年)(百万米ドル) 208

表226 欧州:燃料電池市場:用途別(2025~2030年)(百万米ドル) 208

表 227 欧州:定置用燃料電池市場:用途種類別(百万米ドル) 2020-2024

2020~2024年(百万米ドル) 209

表 228 欧州:定置用燃料電池市場:用途種類別、

2025~2030年(百万米ドル) 209

表 229 欧州:燃料電池車用燃料電池市場:用途種類別 2020-2024 (百万米ドル) 209

表230 欧州:燃料電池車用燃料電池市場:アプリケーションタイプ別 2025-2030 (百万米ドル) 210

表 231 欧州:燃料電池市場:エンドユーザー別 2020-2024 (百万米ドル) 210

表232 欧州:燃料電池市場:エンドユーザー別 2025-2030 (百万米ドル) 210

表233 欧州:燃料電池市場規模別(2020~2024年)(百万米ドル) 211

表234 欧州:燃料電池市場規模別(2025~2030年)(百万米ドル) 211

表235 欧州:燃料電池市場:国別(2020~2024年)(MW) 211

表236 欧州:燃料電池市場:国別(2025年~2030年)(MW) 212

表237 欧州:燃料電池市場:国別(2020~2024年)(百万米ドル) 212

表238 欧州:燃料電池市場:国別、2025年~2030年(百万米ドル) 212

表 239 英国:燃料電池市場:種類別 2020-2024 (mw) 214

表 240 英国:燃料電池市場:種類別(2025~2030 年)(MW) 214

表 241 英国:燃料電池市場:種類別(2020~2024年)(百万米ドル) 215

表 242 英国:燃料電池市場:種類別(2025~2030年)(百万米ドル) 215

表 243 英国:燃料電池市場規模別:2020~2024年(百万米ドル) 215

表 244 英国:燃料電池市場規模別(2025~2030 年)(百万米ドル) 216

表 245 英国:燃料電池市場:エンドユーザー別 2020-2024 (百万米ドル) 216

表 246 英国:燃料電池市場:エンドユーザー別(2025~2030 年)(百万米ドル) 216

表 247 英国:燃料電池市場:用途別(2020~2024 年)(百万米ドル) 217

表 248 英国:燃料電池市場:用途別(2025~2030 年)(百万米ドル) 217

表 249 ドイツ:燃料電池市場:種類別(MW) 2020-2024 218

表250 ドイツ:燃料電池市場:種類別(MW)、2025年~2030年 218

表251 ドイツ:燃料電池市場:種類別(2020~2024年)(百万米ドル) 219

表252 ドイツ:燃料電池市場:種類別 2025-2030 (百万米ドル) 219

表253 ドイツ:燃料電池市場規模別:2020~2024年(百万米ドル) 219

表 254 ドイツ:燃料電池市場規模別:2025~2030年(百万米ドル) 220

表 255 ドイツ:燃料電池市場:エンドユーザー別 2020-2024 (百万米ドル) 220

表256 ドイツ:燃料電池市場:エンドユーザー別 2025-2030 (百万米ドル) 220

表 257 ドイツ:燃料電池市場:用途別 2020-2024 (百万米ドル) 221

表258 ドイツ:燃料電池市場:用途別(2025~2030年)(百万米ドル) 221

表259 イタリア:燃料電池市場:種類別(MW) 2020-2024 222

表260 イタリア:燃料電池市場:種類別(MW) 2025-2030 222

表261 イタリア:燃料電池市場:種類別(2020~2024年)(百万米ドル) 223

表262 イタリア:燃料電池市場:種類別(2025~2030年)(百万米ドル) 223

表263 イタリア:燃料電池市場規模別:2020~2024年(百万米ドル) 223

表264 イタリア:燃料電池市場規模別:2025~2030年(百万米ドル) 224

表265 イタリア:燃料電池市場:エンドユーザー別 2020-2024 (百万米ドル) 224

表 266 イタリア:燃料電池市場:エンドユーザー別 2025-2030 (百万米ドル) 224

表267 イタリア:燃料電池市場:用途別 2020-2024 (百万米ドル) 225

表268 イタリア:燃料電池市場:用途別(2025~2030年)(百万米ドル) 225

表269 その他のヨーロッパ:燃料電池市場:種類別(MW) 2020-2024 226

表270 その他のヨーロッパ:燃料電池市場:種類別(MW) 2025-2030 227

表271 その他のヨーロッパ:燃料電池市場:種類別(2020~2024年)(百万米ドル) 227

表272 その他のヨーロッパ:燃料電池市場:種類別(2025~2030年)(百万米ドル) 228

表 273 その他のヨーロッパ:燃料電池市場:規模別(2020~2024年)(百万米ドル) 228

表274 その他のヨーロッパ:燃料電池市場:サイズ別(2025~2030年)(百万米ドル) 228

表275 その他のヨーロッパ:燃料電池市場:エンドユーザー別(2020~2024年)(百万米ドル) 229

表276 欧州その他:燃料電池市場:エンドユーザー別(2025~2030年)(百万米ドル) 229

表 277 その他のヨーロッパ:燃料電池市場:用途別

2020年~2024年(百万米ドル) 229

表278 欧州のその他:燃料電池市場、用途別、

2025~2030年(百万米ドル) 230

表 279 列国:燃料電池市場:種類別 2020-2024 (mw) 231

表280行:燃料電池市場:種類別(MW) 2025-2030 231

表 281 行:燃料電池市場:種類別 2020-2024 (百万米ドル) 232

表282行:燃料電池市場:種類別、2025~2030年(百万米ドル) 232

表283 行:燃料電池市場:用途別 2020-2024 (百万米ドル) 232

表284行:燃料電池市場:用途別(2025~2030年)(百万米ドル) 233

表285:行:定置用燃料電池市場、用途種類別、

2020-2024年(百万米ドル) 233

表286行:定置用燃料電池市場、用途種類別、

2025~2030年(百万米ドル) 233

表287行:燃料電池車用燃料電池市場:用途種類別、2020~2024年(百万米ドル) 234

表288行:燃料電池車用燃料電池市場:用途種類別、2025~2030年(百万米ドル) 234

表 289 行:燃料電池市場:エンドユーザー別 2020-2024 (百万米ドル) 234

表290行:燃料電池市場:エンドユーザー別 2025-2030年(百万米ドル) 235

表 291 行:燃料電池市場:サイズ別 2020-2024 (百万米ドル) 235

表292行:燃料電池市場:サイズ別、2025~2030年(百万米ドル) 235

表293 燃料電池市場:主要企業が採用した戦略の概要(2020年4月

主要企業別、2020年4月~2025年5月 237

表294 燃料電池市場:競争の程度(2024年) 240

表295 燃料電池市場:地域別フットプリント 249

表296 燃料電池市場:種類のフットプリント 250

表297 燃料電池市場:アプリケーション別フットプリント 251

表298 燃料電池市場:エンドユーザーのフットプリント 252

表299 燃料電池市場:主要新興企業/中小企業の詳細リスト 255

表300 燃料電池市場:主要新興企業/SMの競合ベンチマーキング 256

表301 燃料電池市場:製品の発売(2020年4月~2025年5月) 256

表302 燃料電池市場:取引(2020年4月~2025年5月) 257

表303 燃料電池市場:拡張(2020年4月~2025年5月) 259

表304 燃料電池市場:その他の展開(2020年4月~2025年5月) 260

表305 ブルーム・エナジー:会社概要 262

表306 ブルーム・エナジー:提供製品/ソリューション/サービス 263

表307 ブルーム・エナジー:製品の発売 264

表 308 ブルーム・エナジー:取引 264

表 309 ブルーム・エナジー:その他の開発 267

表 310 プラグパワー:会社概要 270

表 311 プラグパワー:製品/ソリューション/サービス 271

表 312 プラグパワー:製品発表 272

表 313 プラグパワー:取引 273

表 314 プラグパワー:事業拡大 274

表315 プラグパワー:その他の展開 274

表 316 アイシン:会社概要 276

表 317 アイシン(株):提供製品/ソリューション/サービス 277

表 318 アイシンコーポレーション:取引 278

表 319斗山燃料電池:会社概要 280

表 320斗山燃料電池(株): 製品/ソリューション/提供サービス 281

表321 ドゥサン燃料電池(株): 取引 282

表 322 斗山燃料電池(株): 拡張 284

表 323斗山燃料電池:その他の展開 284

表 324 SFCエナジーAG:会社概要 286

表 325 SFCエナジーAG:提供する製品/ソリューション/サービス 287

表 326 SFCエナジーAG:取引 289

表 327 SFCエナジーAG:その他の動向 290

表 328 バラードパワーシステムズ:会社概要 292

表 329 バラード・パワー・システムズ:提供製品/ソリューション/サービス 293

表 330 バラードパワーシステムズ:製品発表 293

表 331 バラードパワーシステムズ:取引 294

表 332 バラード・パワー・システムズ:その他の開発 295

表 333 フュエルセル・エナジー:会社概要 297

表 334 フュエルセル・エナジー:提供製品/ソリューション/サービス 298

表 335 フュエルセル・エナジー:取引 298

表 336 フュエルセル・エナジー:その他の開発 299

表 337 京セラ株式会社:会社概要 300

表 338 京セラ株式会社:提供製品/ソリューション/サービス 302

表339 カミンズ・インク:会社概要 303

表 340 cummins inc.:提供する製品/ソリューション/サービス 304

表341 カミンズ:取引 305

表342 カミンズ:事業拡大 306

表 343 三菱重工業:会社概要 307

表 344 三菱重工業(株): 提供する製品/ソリューション/サービス 308

サービス 308

表 345 三菱重工業:産業 309

表 346 東芝:会社概要 310

表347 東芝:製品/ソリューション/サービス 311

表348 東芝:取引 312

表 349 東芝:その他の動向 313

表 350 ネスタック燃料電池技術:会社概要 314

表 351 ネススタック燃料電池技術:提供製品/ソリューション/サービス 314

表 352 ネススタック燃料電池技術:取引 315

表 353 Elringklinger AG: 会社概要 317

表 354 elringklinger ag: 提供する製品/ソリューション/サービス 318

表 355 elringklinger ag: 取引 319

表 356 elringklinger ag: その他の開発 319

表 357 Powercell Sweden AB: 会社概要 321

表 358 Powercell Sweden AB: 製品/ソリューション/提供サービス 322

表 359 powercell sweden ab: 製品発表 322

表 360 powercell sweden ab: 取引 322

表 361 powercell sweden ab: その他の進展 323

表362 AFCエネルギー:会社概要 325

表 363 AFCエネルギー:提供製品/ソリューション/サービス 326

表364 afcエネルギー:取引 327

表365 AFCエネルギー:事業拡大 327

表366 富士電機:会社概要 328

表367 富士電機:製品/ソリューション/サービス 329

表368 インテリジェントエナジー:会社概要 330

表 369 ホライズン燃料電池技術:会社概要 331

表370 ハイスター・エール・マテリアルハンドリング:会社概要 331

表 371 アデラン:会社概要 332

表372 マイクロレガニック・テクノロジーズ:会社概要 333

表 373 AVL:会社概要 334

表 374 ワット燃料電池:会社概要 335

表 375 プロトンモーター燃料電池:会社概要 336

表 376 エコスプレー技術:会社概要 337

表 377 特殊電源:会社概要 337

表 378 ジェンセル:会社概要 338

表379 バーソジェン:会社概要 339

表 380 アクアサイクル:会社概要 340

表 381 ソリデラ・スパ:会社概要 340

| ※参考情報 燃料電池は、化学エネルギーを直接電気エネルギーに変換する装置です。燃料電池は、一般的には水素と酸素を反応させることで電気を生み出し、その際に水と熱を副生成物として発生させます。このプロセスは高効率であり、従来の発電方法に比べて二酸化炭素の排出が少ないため、環境に優しいエネルギー源として注目されています。 燃料電池の種類は多岐にわたりますが、一般的には以下のように分類されます。まず、プロトン交換膜燃料電池(PEFC)は、主に自動車やポータブル機器に利用されることが多いです。PEFCは、温度が低く、迅速な起動が可能なので、商業的にも広く普及しています。 次に、リン酸燃料電池(PAFC)は、発電所や大規模な固定設備に使われることが多いです。この燃料電池は、運転温度が高いために、触媒活性が高く、耐久性も良いです。 また、アルカリ燃料電池(AFC)は、初期の宇宙探査ミッションなどで利用されてきました。この燃料電池は、コストが低く、効率も高いのですが、二酸化炭素に敏感であるため、使用条件が制限されています。 最後に、固体酸化物燃料電池(SOFC)は、高温動作が可能で、さまざまな燃料(例えば天然ガスやバイオマスなど)を利用できるため、コジェネレーションシステムなどでの利用が進められています。SOFCは、発電効率が高く、長寿命であることから、将来的なエネルギーシステムとしての期待が高まっています。 燃料電池の用途には、さまざまな分野があります。特に自動車、住宅用発電システム、商業施設向けの配電システム、さらには宇宙開発においても利用されています。自動車では、燃料電池車(FCV)が普及してきており、これにより排出されるのは水だけであり、走行中に二酸化炭素を排出しない環境に優しい交通手段として注目されています。 住宅用発電システムでは、エネルギー自給自足を図るために燃料電池が採用されています。特に、可再生エネルギーで生成された水素を利用することで、クリーンな家庭用エネルギーが提供され、ランニングコストの削減にも寄与します。 商業施設においては、大規模な燃料電池システムが導入されており、信頼性の高いバックアップ電源として利用されています。また、基幹インフラを支えるために、電力供給の安定化に貢献しています。 燃料電池に関連する技術としては、水素製造や貯蔵技術が重要です。特に、グリーン水素と呼ばれる再生可能エネルギーを用いて生成される水素は、持続可能な発展が求められる現代社会において注目されています。水素の貯蔵技術も進化しており、圧縮水素、液体水素、金属水素化物など、さまざまな方法が研究されています。 さらに、燃料電池の効率を向上させるための触媒技術の開発も進められています。特に、貴金属を使用しない触媒の研究が進められることで、コスト削減と性能向上が期待されています。また、燃料電池システム全体の最適化を図るためのシミュレーション技術や制御技術の発展も重要な要素です。 今後、燃料電池は持続可能なエネルギーの供給源として、ますます重要な役割を果たすと期待されています。特に、脱炭素社会の実現に向けて燃料電池の普及と関連技術の進化は重要な課題です。各国が進める水素戦略やエネルギー政策の中で、燃料電池の研究開発が進展していくことが期待されます。これにより、環境に配慮したクリーンなエネルギー社会が実現できるでしょう。 |