残留DNA検査市場における魅力的な機会

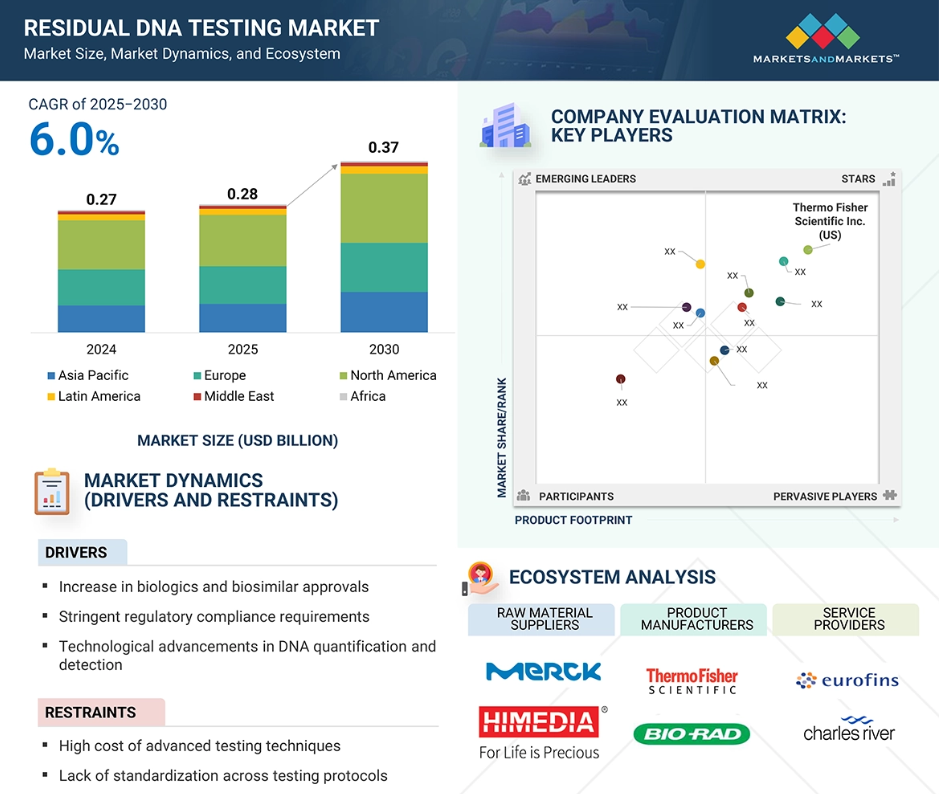

アジア太平洋地域

アジア太平洋地域の残留DNA検査市場の成長は、主に医療分野の発展のために製薬会社やバイオテクノロジー企業による資金調達や投資の増加によるものです。さらに、アジア太平洋地域の新興市場は、残留DNA検査市場の成長を強化するように設定されています。

市場成長を促進する主な要因としては、慢性疾患治療用のバイオシミラーや生物製剤の承認件数の増加が挙げられます。

規制当局によって設定された厳しい規制要件は、生物製剤製造における残留DNA検査を義務付けています。

DNAの定量と検出における技術の進歩は、予測期間中の市場成長に弾みをつけると期待されています。

アジア太平洋地域は、中国、日本、インドを含む主な収益貢献国によって、CAGRの点で第1位にランクされています。

世界の残留DNA検査市場のダイナミクス

推進要因:生物製剤およびバイオシミラー承認の増加

世界のバイオ医薬品市場は、慢性疾患の蔓延と生物製剤およびバイオシミラーの成長に牽引され、大きく拡大しています。この軌道は、革新的な生物製剤ベースの治療法の導入と、既存製品の持続的な収益によって後押しされています。現在の市場予測によると、バイオ医薬品は今後数年間で、世界の医薬品分野のかなりの部分を占めるようになるでしょう。生物製剤とバイオシミラーの需要は、複雑な慢性疾患に対処するために設計された組み換え治療薬だけでなく、細胞治療や遺伝子治療の進歩によってさらに高まっています。低分子医薬品から生物製剤への移行に伴い、産業界では厳格な品質保証と規制遵守のプロトコルを確立する必要があります。これらのプロトコルの重要な構成要素は残留DNA検査であり、これは微量レベルの宿主細胞DNAをモニタリングすることによって生物製剤の安全性、有効性、純度を保証するために不可欠です。生物製剤やバイオシミラーの承認率が高まるにつれ、従来型医薬品の特許切れと相まって、それに対応する製造活動も増加しています。この増加により、分析機器、特に残留DNA検査に対する需要が高まっています。規制当局は引き続き厳格な品質基準を重視しており、このような検査手段はバイオ医薬品の製造プロセスやロットリリースプロトコルにおいてますます重要性を増しています。

制約:検査プロトコルの標準化の欠如

残留DNA検査市場の成長を妨げる主な制約は、さまざまな地域、製品カテゴリー、製造プロセスにわたって検査手法が標準化されていないことです。世界の規制当局は、残留宿主細胞DNAの一般的な安全閾値を設定しており、安全性評価を実施するための多様なプロトコルを提供しています。しかし、アッセイ設計、DNA抽出手段、定量技術、バリデーション・プロトコールにはメーカー間で大きなばらつきが存在し、これが残留DNA検査実施における全体的な標準化の欠如の一因となっています。このようなばらつきは、規制の枠組みの中では許容されることが多いのですが、一貫性のない方法論につながり、試験所、製造施設、地理的な場所間での結果の比較を複雑にしています。このような矛盾を引き起こす主な要因には、サンプルの汎用手段、分析プラットフォームの選択、ユーティリティ、検出限界の決定における不一致が含まれます。このような乖離は、特に多国籍企業やバイオシミラーの開発を含む状況において、データの再現性と比較可能性を損ないます。調和がとれていないことは、規制面でも業務面でも課題をもたらし、製造工程の拡大や薬事申請への対応など、製品開発のさまざまな段階を阻害します。その結果、このような齟齬が、バイオ医薬品セクターにおける残留DNA検査ソリューションの広範な採用と拡張性を制限しています。

可能性:新興市場における成長機会

中国、インド、日本、ブラジルなどの新興市場は、主にアジア太平洋地域と中南米におけるバイオ医薬品産業の急速な発展に牽引され、残留DNA検査セクターにとって大きな成長の可能性を秘めています。生物製剤の開発領域における既存企業と中小企業(SMEs)の協力関係の高まりが、精密検出・分析ツールの需要を喚起しています。バイオ医薬品のパイプラインが、特にバイオシミラー、ワクチン、先進的治療法の分野で拡大するにつれて、残存DNA検査のニーズもそれに応じて高まることが予想されます。これらの新興国は、品質保証能力を強化しながらグローバルな規制要件を満たすために戦略的に自国を位置づけており、その結果、残留DNA検査技術を製造および品質管理プロトコルに組み込むための環境が整いつつあります。この傾向の顕著な例として、サン・ファーマが2023年3月にConcert Pharmaceuticalsを買収し、免疫療法と標的腫瘍学の研究開発能力を強化することを目指していることが挙げられます。残存DNA検査市場における国内外の利害関係者間のこのような共同イニシアティブは、この分野の利害関係者にとってますます有利な状況を反映し、産業の成長を加速させる態勢を整えています。

課題 サンプル調製とアッセイバリデーションの複雑さ

残留DNA検査市場は、主にサンプル調製とアッセイバリデーションが複雑であるという大きな課題に直面しています。これらのプロセスを最適化することは、生物製剤中の微量な宿主細胞DNAを検出するために必要な精度、感度、特異性を達成するために極めて重要です。アッセイ開発は厳格な規制基準を遵守する必要があるため、プロセス全体が技術的に複雑で、リソースを必要とします。コンタミネーションを防ぎ、最適な回収率を確保し、標的DNAの完全性を維持するためには、効果的なサンプル調製が不可欠です。確立された抽出プロトコールから逸脱すると、下流の分析が損なわれ、信頼性の低い、誤解を招きかねない結果につながる可能性があります。アッセイのバリデーションには、検出限界の決定、マトリックス効果の評価、宿主細胞DNAに対する特異性の確認、異なるバッチ間での再現性のあるアッセイ性能の実証など、いくつかの重要なステップが含まれます。RSSLが2024年3月に発表したホワイトペーパーでは、特に生物製剤中の高レベルの移動性宿主DNAの信頼性の高い検出に関して、残留DNAアッセイのバリデーションの本質的な難しさが強調されています。この分野の進歩に伴い、新しい方法論がこれらの課題を軽減し、将来的にはアッセイの性能と信頼性を向上させることが期待されています。

世界の残留DNA検査市場のエコシステム分析

残留DNA検査市場のエコシステムは、市場成長に大きく貢献する供給側と需要側の事業体で構成されています。このエコシステムは、原料サプライヤー、製品メーカー、サービスプロバイダー、エンドユーザー、規制機関から構成されます。残留DNA検査製品の需要側には、製薬・バイオテクノロジー企業、CRO・CDMO、学術・研究機関が含まれます。

オファリング別では、2024年には製品部門がより大きな市場シェアを獲得。

残留DNA検査市場は、オファリングによって製品とサービスに分けられます。2024年、製品分野は、バイオ医薬品分野のいくつかの重要な要因によって、残留DNA検査市場に大きく貢献しました。生物製剤に対する需要の増加や、モノクローナル抗体、細胞・遺伝子治療、ワクチンの開発研究の活発化と相まって、この産業の急速な進歩がこの分野の成長を後押ししています。

生物製剤は、心血管疾患や神経変性疾患などの慢性疾患への対応に不可欠であり、さまざまな治療法への広範な採用につながっています。アメリカ食品医薬品局(FDA)、欧州医薬品庁(EMA)、国際整合化会議(ICH)などの規制機関は、最終製剤中の残留宿主細胞DNAの許容レベルに関する厳格なガイドラインを定めています。これらの規制要件は、製品の安全性と有効性を確保するために不可欠であり、革新的な残留DNA検査ソリューションの需要を後押ししています。

さらに、世界規模でのバイオ医薬品生産の拡大により、微量の宿主細胞DNAを効率的に検出・定量できる高性能で信頼性の高い検査キット、試薬、機器に対するニーズが高まっています。

アプリケーション別では、モノクローナル抗体が2024年に最大の市場シェアを占めました。

アプリケーション別に見ると、残存DNA検査市場は、モノクローナル抗体(mAbs)、細胞・遺伝子治療、ワクチン、その他のアプリケーションに区分されます。2024年には、mAbsアプリケーション分野が世界の残留DNA検査市場を支配。この分野を牽引するのは、腫瘍学、自己免疫疾患、感染症におけるmAbsの使用拡大です。オリジネーターおよびバイオシミラーmAbの開発・承認件数の増加により、バイオ製造工程における残留DNA検査などの厳格な品質管理対策への注目が高まっています。複数の高額生物製剤が特許満了を迎える中、バイオシミラー医薬品の開発が急増しています。FDAやEMAなどの規制機関は現在、評価プロセスの重要な要素として包括的な残留DNA検査を義務付けており、有効かつ正確な検査手法の必要性を強調しています。さらに、上流のバイオプロセスの進歩、特に灌流バイオリアクターのような強化されたプラットフォームの採用により、培養期間の延長と細胞密度の向上によるDNA負荷の増大がもたらされています。この進化により、規制基準への準拠を確実にするために、下流での強固な精製戦略と残留DNA分析の組み込みが必要となります。さらに、宿主細胞DNAの供給源として確立されたチャイニーズハムスター卵巣(CHO)細胞の一般的な使用は、製品の完全性と規制遵守の維持における残留DNA検査の重要性を強調しています。

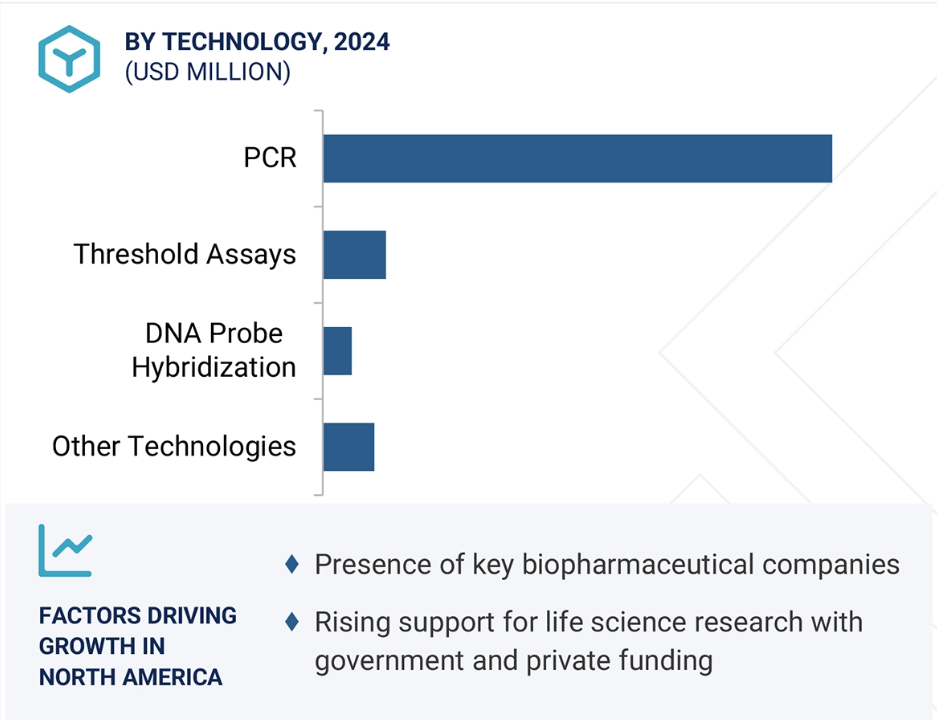

北米は、2024年の残留DNA検査市場で最も高い収益を生み出す市場に浮上しました。

世界の残留DNA検査市場は6つの主要地域に分類されます: 北米、ヨーロッパ、アジア太平洋、中南米、中東、アフリカ。2024年には、北米がこの市場の主要地域に浮上し、ヨーロッパとアジア太平洋地域がこれに続きます。この優位性は主に、同地域、特に米国とカナダにおける強固なバイオ医薬品研究開発インフラによるものです。アメリカが北米市場で最大のシェアを占めているのは、バイオテクノロジーと医薬品の技術革新に焦点を当てた研究開発への多額の投資によるものです。北米はまた、モノクローナル抗体、組換えタンパク質、ワクチン、細胞・遺伝子治療を含む生物製剤の生産能力に優れています。先進的な治療ソリューションに対する需要の増加が予想されるのは、慢性疾患や加齢に関連する疾患の増加が関係しています。さらに、サーモフィッシャーサイエンティフィック社、マラバイ・ライフサイエンス社、バイオ・ラッド・ラボラトリーズ社、チャールズ・リバー・ラボラトリーズ社など、多数のグローバル企業がこの地域の市場シェアを大きく伸ばしています。アジア太平洋地域は、残留DNA検査分野での影響力の高まりを強調し、今後数年間で最も高い複合年間成長率(CAGR)を示すと予測されています。

2024年に最大の市場シェアを占めたのは南米アメリカ

アメリカは同地域で最も急成長している市場

残留DNA検査市場の最新動向

- 拡大: 2025年4月、サーモフィッシャーサイエンティフィック社は、アメリカ・カリフォルニア州にAdvanced Therapies Collaboration Center(ATxCC)を開設すると発表。この施設は、細胞療法の開発と商業化を加速するためのもの。

- 買収 2025年2月、バイオ・ラッド・ラボラトリーズ・インクは、細胞・遺伝子治療、残留DNA検査、感染症検出などに応用されるデジタルPCRのポートフォリオを強化するため、スティラ・テクノロジーズを買収。

- 製品の発売: 2024 年 9 月、キアゲンはデジタル PCR (dPCR) プラットフォームである QIAcuity 用に、低存在量の病原体、コピー数変化、希少変異の同定を正確かつ高感度に検出できる 100 種類の新アッセイを発売しました。

- 提携: 2024年8月、Maravai LifeSciencesの子会社であるCygnus Technologiesは、TriLink BioTechnologiesと提携し、AccuRes宿主細胞DNA定量キットを発売。

主要市場プレイヤー

残留DNA検査市場の主要プレーヤーは以下の通り。

Thermo Fisher Scientific Inc. (US)

Merck KGaA (Germany)

Eurofins Scientific (Luxembourg)

Charles River Laboratories (US)

Bio-Rad Laboratories, Inc. (US)

QIAGEN (Germany)

F. Hoffmann-La Roche Ltd (Switzerland)

Maravai LifeSciences (US)

FUJIFILM Corporation (Japan)

SGS Société Générale de Surveillance SA. (Switzerland)

Jiangsu Hillgene Biopharma Co., Ltd (China)

Revvity (US)

Intertek Group plc (UK)

WuXi AppTec (China)

Sartorius AG (Germany)

Lonza (Switzerland)

1 はじめに 36

1.1 調査目的 36

1.2 市場の定義 36

1.3 調査範囲 37

1.3.1 市場セグメンテーションと地域範囲 37

1.3.2 含むものと含まないもの 38

1.3.3 考慮した年数 39

1.3.4 通貨 39

1.4 利害関係者 39

2 調査方法 40

2.1 調査データ 40

2.1.1 二次データ 41

2.1.1.1 二次データの主な情報源 41

2.1.1.2 二次調査の主な目的 41

2.1.2 一次データ 42

2.1.2.1 一次データの内訳 42

2.1.2.2 一次調査の主な目的 42

2.2 市場推計方法 43

2.2.1 市場推定 43

2.2.1.1 企業の収益分析(ボトムアップアプローチ) 43

2.2.1.2 一次専門家の洞察 45

2.2.2 セグメント別の市場規模推定(トップダウンアプローチ) 46

2.3 市場成長率の予測 47

2.4 データ三角測量 49

2.5 調査の前提 50

2.6 調査の限界 51

2.7 リスク分析 51

3 エグゼクティブ・サマリー 52

4 プレミアムインサイト 57

4.1 残留DNA検査市場の概要 57

4.2 南米:残留DNA検査市場:検査種類別、国別 58

4.3 残留DNA検査製品市場シェア、エンドユーザー別、2024年 58

4.4 残留DNA検査市場:地理的成長機会 59

5 市場の概要

5.1 はじめに 60

5.2 市場ダイナミクス 60

5.2.1 推進要因 61

5.2.1.1 生物製剤およびバイオシミラーの承認件数の増加 61

5.2.1.2 厳しい規制遵守要件 62

5.2.1.3 DNA定量・検出の技術進歩 63

5.2.1.4 細胞培養の汚染リスクの増大 63

5.2.1.5 バイオ医薬品研究開発投資の増加 64

5.2.2 阻害要因 64

5.2.2.1 高度な検査処置のコスト高 64

5.2.2.2 試験プロトコール間の標準化の欠如 65

5.2.3 機会 65

5.2.3.1 新規モダリティにおけるアプリケーション数の増加 65

5.2.3.2 新興市場における高い成長機会 67

5.2.3.3 連続バイオプロセスおよび加速バイオプロセスとの統合 67

5.2.3.4 CROやCDMOへのアウトソーシングの増加 68

5.2.4 課題 68

5.2.4.1 サンプル調製とアッセイバリデーションの複雑さ 68

5.3 顧客のビジネスに影響を与えるトレンド/混乱 69

5.4 価格分析 69

5.4.1 残留DNA検査製品の平均販売価格動向、

主要プレーヤー別、2022~2024年 70

5.4.2 残留DNA検査製品の平均販売価格動向(地域別、2022~2024年) 70

地域別、2022-2024年

5.5 バリューチェーン分析 73

5.6 エコシステム分析 74

5.6.1 エコシステムにおける役割 76

5.7 投資と資金調達のシナリオ 77

5.8 技術分析 78

5.8.1 主要技術 78

5.8.1.1 定量PCR(qPCR) 78

5.8.1.2 ドロップレットデジタルPCR(ddPCR) 78

5.8.1.3 次世代シーケンサー(NGS) 79

5.8.2 補完技術 79

5.8.2.1 磁気ビーズベースの自動DNA抽出 79

5.8.2.2 キャピラリー電気泳動 79

5.8.2.3 ナノポアシーケンス 79

5.8.3 隣接技術 80

5.8.3.1 高速液体クロマトグラフィー(HPLC) 80

5.8.3.2 電子顕微鏡法 80

5.8.3.3 質量分析 80

5.9 特許分析 81

5.9.1 主要特許のリスト 82

5.10 主要会議・イベント(2025~2026年) 83

5.11 規制分析 83

5.11.1 規制の枠組み 83

5.11.1.1 北米 84

5.11.1.1.1 アメリカ 84

5.11.1.1.2 カナダ 84

5.11.1.2 ヨーロッパ 84

5.11.1.2.1 イギリス 85

5.11.1.3 アジア太平洋地域 85

5.11.1.3.1 中国 85

5.11.1.3.2 日本 85

5.11.1.3.3 インド 85

5.11.2 規制機関、政府機関、その他の団体 86

5.12 ポーターの5つの力分析 87

5.12.1 供給者の交渉力 89

5.12.2 買い手の交渉力 89

5.12.3 新規参入の脅威 89

5.12.4 代替品の脅威 89

5.12.5 競合の激しさ 90

5.13 主要ステークホルダーと購買基準 90

5.13.1 購入プロセスにおける主要ステークホルダー 90

5.13.2 主要な購買基準(エンドユーザー別) 91

5.14 残留DNA検査市場におけるAI/遺伝子AIの影響 92

5.14.1 残留DNA検査におけるAIの市場ポテンシャル 92

5.14.2 AIの使用事例 93

5.14.3 AI/遺伝子AIを導入する主要企業 93

5.14.4 残留DNA検査市場におけるAI/遺伝子AIの将来性 93

5.15 貿易データ分析 94

5.15.1 HSコード9027の輸入データ(2020~2024年) 94

5.15.2 HSコード9027の輸出データ(2020~2024年) 95

5.16 2025年のアメリカの関税が残留DNA検査市場に与える影響 95

5.16.1 主要関税率 96

5.16.2 価格への影響分析 97

5.16.3 国・地域への影響 98

5.16.3.1 北米 98

5.16.3.1.1 アメリカ 98

5.16.3.2 ヨーロッパ 98

5.16.3.3 アジア太平洋 98

5.16.3.4 その他の地域 98

5.16.4 最終用途産業への影響 99

5.16.4.1 製薬・バイオテクノロジー企業 99

5.16.4.2 CRO・CDMO 99

5.16.4.3 学術・研究機関 99

6 残留DNA検査市場、提供サービス別 100

6.1 導入 101

6.2 製品 101

6.2.1 消耗品 105

6.2.1.1 生物製剤とバイオシミラーの開発への注力の高まりがセグメント成長を促進 105

6.2.2 機器・ソフトウェア 109

6.2.2.1 継続的な分析技術の進歩がセグメント成長を促進 109

6.3 サービス 112

6.3.1 厳しい規制基準が市場成長を促進 112

7 残留DNA検査市場:検査種類別 116

7.1 導入 117

7.2 最終製品リリース試験 117

7.2.1 有利な規制強化と生物製剤の技術革新が市場成長を促進 117

7.3 バルクロットリリース試験 121

7.3.1 生物学的製剤の複雑化が市場成長を促進する 121

7.4 原料試験 124

7.4.1 製品の安全性と規制遵守への注力の高まりが市場の成長を促進 124

8 残留DNA検査市場:技術別 128

8.1 導入 129

8.2 ポリメラーゼ連鎖反応 129

8.2.1 高スループット検出がこの分野の優位性を支える 129

8.3 閾値アッセイ 133

8.3.1 低濃度におけるDNA検出の高い特異性が市場成長を促進 133

8.4 DNAプローブハイブリダイゼーション 136

8.4.1 使いやすいポートフォリオがdnaプローブハイブリダイゼーションの採用を後押し 136

8.5 その他の技術 140

9 残留DNA検査市場、用途別 144

9.1 導入 145

9.2 モノクローナル抗体 145

9.2.1 バイオシミラー・パイプラインの拡大が市場成長を促進 145

9.3 細胞・遺伝子治療 149

9.3.1 ウイルスベクターベースの人気上昇と承認取得の増加が市場成長を促進 149

9.4 ワクチン 152

9.4.1 感染症の流行が市場を牽引 152

9.5 その他の用途 156

10 残留DNA検査製品市場:エンドユーザー別 159

10.1 導入 160

10.2 製薬・バイオテクノロジー企業 160

10.2.1 高いバイオ医薬品研究開発費と規制圧力の高まりが市場成長を促進 160

10.3 クロス&CDMOS 164

10.3.1 生物製剤開発への注力とCDMO施設の拡張が市場成長を後押し 164

10.4 学術・研究機関 167

10.4.1 先端治療法開発のための研究開発活動の急増が市場成長を促進 167

11 残留DNA検査サービス市場:エンドユーザー別 171

11.1 導入 172

11.2 製薬・バイオテクノロジー企業 172

11.2.1 バイオ医薬品イノベーションへの研究開発投資の急増が市場成長を促進 172

11.3 学術・研究機関 176

176 11.3.1 社内能力の限界がアウトソーシングを促進 176

12 残留DNA検査市場:地域別 180

12.1 はじめに 181

12.2 南米アメリカ 182

12.2.1 南米アメリカのマクロ経済見通し 183

12.2.2 アメリカ 188

12.2.2.1 調査期間中、アメリカが北米の残留DNA検査市場を支配する 188

12.2.3 カナダ 191

12.2.3.1 生物製剤製造に対する政府支援の増加と研究費の増加が市場成長を促進 191

12.3 ヨーロッパ 194

12.3.1 ヨーロッパのマクロ経済見通し 194

12.3.2 ドイツ 198

12.3.2.1 バイオ医薬品への投資の増加と製造能力開発への注目の高まりが市場を牽引 198

12.3.3 イギリス 201

12.3.3.1 活況を呈するライフサイエンス産業とワクチン開発への注力の高まりが市場成長を促進 201

12.3.4 フランス 204

12.3.4.1 バイオテクノロジー分野の成長と研究費の増加が市場を牽引 204

12.3.5 イタリア 207

12.3.5.1 ライフサイエンス研究への高い研究開発投資が市場成長を促進 207

12.3.6 スペイン 210

12.3.6.1 バイオテクノロジー企業の増加が市場成長を促進 210

12.3.7 その他のヨーロッパ 213

12.4 アジア太平洋地域 215

12.4.1 アジア太平洋地域のマクロ経済見通し 216

12.4.2 中国 221

12.4.2.1 高い研究開発費と有利な戦略的提携が市場成長を促進 221

12.4.3 日本 224

12.4.3.1 医薬品開発に対する政府の積極的な取り組みが市場成長を後押し 224

12.4.4 インド 227

12.4.4.1 ライフサイエンス研究への研究開発投資と資金提供の増加が市場成長をサポート 227

12.4.5 韓国 230

12.4.5.1 戦略的提携と投資の増加が市場成長を促進 230

12.4.6 オーストラリア 233

12.4.6.1 活況を呈するライフサイエンス分野が市場成長を促進 233

12.4.7 その他のアジア太平洋地域 236

12.5 南米アメリカ 238

12.5.1 南米アメリカのマクロ経済見通し 239

12.5.2 ブラジル 242

12.5.2.1 製薬企業による大規模な研究開発投資が市場成長を促進 242

12.5.3 メキシコ 245

12.5.3.1 バイオ医薬品生産に対する政府支援の増加が市場を牽引 245

12.5.4 その他の南米アメリカ 248

12.6 中東 250

12.6.1 中東のマクロ経済見通し 251

12.6.2 GCC諸国 254

12.6.2.1 サウジアラビア王国 258

12.6.2.1.1 製薬産業における研究開発投資の増加が市場を牽引 258

12.6.2.2 アラブ首長国連邦 261

12.6.2.2.1 バイオ医薬品分野への投資が成長機会をもたらす 261

12.6.2.3 その他のGCC諸国 263

12.6.3 その他の中東地域 266

12.7 アフリカ 269

12.7.1 慢性疾患の増加、バイオ医薬品分野への資金拠出の増加が市場成長を促進 269

12.7.2 アフリカのマクロ経済見通し 269

13 競争環境 273

13.1 はじめに 273

13.2 主要プレーヤーの戦略/勝利への権利 273

13.2.1 残留DNA検査市場で主要企業が採用した戦略の概要 274

13.3 収益分析、2020-2024 275

13.4 市場シェア分析、2024年 275

13.5 企業評価マトリックス:主要企業、2024年 278

13.5.1 スター企業 278

13.5.2 新興リーダー 278

13.5.3 浸透型プレーヤー 278

13.5.4 参加企業 278

13.5.5 企業フットプリント:主要プレーヤー、2024年 280

13.5.5.1 企業フットプリント 280

13.5.5.2 地域別フットプリント 281

13.5.5.3 オファリングのフットプリント 282

13.5.5.4 技術フットプリント 283

13.5.5.5 テスト種類のフットプリント 284

13.6 企業評価マトリクス:新興企業/SM(2024年) 285

13.6.1 進歩的企業 285

13.6.2 対応力のある企業

13.6.3 ダイナミックな企業

13.6.4 スタートアップ・ブロック 285

13.6.5 競争ベンチマーキング:新興企業/SM、2024年 287

13.6.5.1 主要新興企業/中小企業の詳細リスト 287

13.6.5.2 主要新興企業/SMEの競合ベンチマーキング 288

13.7 企業評価と財務指標 289

13.7.1 財務指標 289

13.7.2 企業評価 289

13.8 ブランド/製品の比較 290

13.9 競争シナリオ 291

13.9.1 製品上市 291

13.9.2 取引 292

13.9.3 その他の開発 292

14 会社プロファイル 293

14.1 主要企業 293

14.1.1 サーモフィッシャーサイエンティフィック(株 293

14.1.1.1 事業概要 293

14.1.1.2 提供する製品/サービス 295

14.1.1.3 最近の動向 296

14.1.1.3.1 拡張 296

14.1.1.3.2 その他の展開 296

14.1.1.4 MnMの見解 297

14.1.1.4.1 主要な強み 297

14.1.1.4.2 戦略的選択 297

14.1.1.4.3 弱点と競争上の脅威 297

14.1.2 チャールズ・リバー・ラボラトリーズ 298

14.1.2.1 事業概要 298

14.1.2.2 提供する製品/サービス 299

14.1.2.3 最近の動向 300

14.1.2.3.1 拡張 300

14.1.2.4 MnMの見解 300

14.1.2.4.1 主要な強み 300

14.1.2.4.2 戦略的選択 300

14.1.2.4.3 弱点と競争上の脅威 300

14.1.3 F.ホフマン・ラ・ロッシュLtd. 301

14.1.3.1 事業概要 301

14.1.3.2 提供する製品/サービス 302

14.1.3.3 最近の動向 303

14.1.3.3.1 製品の発売 303

14.1.3.4 MnMの見解 303

14.1.3.4.1 主要な強み 303

14.1.3.4.2 戦略的選択 303

14.1.3.4.3 弱点と競争上の脅威 303

14.1.4 メルクKGAA 304

14.1.4.1 事業概要 304

14.1.4.2 提供する製品/サービス 305

14.1.4.3 最近の開発状況 306

14.1.4.3.1 製品の上市 306

14.1.4.3.2 事業拡大 306

14.1.4.4 MnMの見解 307

14.1.4.4.1 主要な強み 307

14.1.4.4.2 戦略的選択 307

14.1.4.4.3 弱点と競争上の脅威 307

14.1.5 マラバイライフサイエンス 308

14.1.5.1 事業概要 308

14.1.5.2 提供する製品/サービス 310

14.1.5.3 最近の動向 311

14.1.5.3.1 取引 311

14.1.5.4 MnMビュー 311

14.1.5.4.1 主要な強み 311

14.1.5.4.2 戦略的選択 311

14.1.5.4.3 弱点と競争上の脅威 311

14.1.6 ユーロフィンズ・サイエンティフィック 312

14.1.6.1 事業概要 312

14.1.6.2 提供する製品/サービス 314

14.1.6.3 最近の動向 314

14.1.6.3.1 取引 314

14.1.7 バイオ・ラッド・ラボラトリーズ(株 315

14.1.7.1 事業概要 315

14.1.7.2 提供する製品/サービス 317

14.1.7.3 最近の動向 318

14.1.7.3.1 取引 318

14.1.8 キアゲン 319

14.1.8.1 事業概要 319

14.1.8.2 提供する製品/サービス 321

14.1.8.3 最近の動向 321

14.1.8.3.1 製品上市 321

14.1.9 富士フイルム株式会社 322

14.1.9.1 事業概要 322

14.1.9.2 提供する製品/サービス 324

14.1.10 SGS ソシエテ ジェネラル ド サーベイランス サ. 325

14.1.10.1 事業概要 325

14.1.10.2 提供する製品/サービス 326

14.1.11 ヒルジーンバイオファーマ(株 327

14.1.11.1 事業概要 327

14.1.11.2 提供する製品・サービス 329

14.1.12 レヴィティ 330

14.1.12.1 事業概要 330

14.1.12.2 提供する製品/サービス 332

14.1.12.3 最近の動向 332

14.1.12.3.1 製品の発売 332

14.1.13 インターテックグループ 333

14.1.13.1 事業概要 333

14.1.13.2 提供する製品/サービス 334

14.1.14 サルトリウスAG 335

14.1.14.1 事業概要 335

14.1.14.2 提供する製品/サービス 336

14.1.15 ロンザ 337

14.1.15.1 事業概要 337

14.1.15.2 提供する製品/サービス 338

14.1.16 無錫アプテック 339

14.1.16.1 事業概要 339

14.1.16.2 提供する製品/サービス 340

14.2 その他のプレーヤー 341

14.2.1 トランスジェン・バイオテック(株 341

14.2.2 イーグルバイオ 342

14.2.3 イーセン 343

14.2.4 アクロバイオシステムズ 344

14.2.5 クリエイティブ・バイオジーン 343

14.2.6 ミネルババイオラボ 346

14.2.7 クリエイティブ・プロテオミクス 347

14.2.8 アバンスバイオサイエンス 348

14.2.9 ジェネリ・バイオテック 349

15 付録 350

15.1 ディスカッションガイド 350

15.2 Knowledgestore: マーケットサ ンドマーケッツの購読ポータル 353

15.3 カスタマイズオプション 355

15.4 関連レポート 355

15.5 著者の詳細 356

表1 残留DNA検査市場:包含と除外 38

表2 需要側要因と供給側要因の影響分析 48

表3 残留DNA検査市場:リスク分析 51

表4 残留DNA検査市場:促進要因の影響分析、

阻害要因、機会、課題の影響分析 61

表5 2022~2024年にFDAが承認したバイオシミラー製品のリスト 62

表6 遺伝子治療市場における主要製品の承認(2022~2024年) 66

表7 残留DNA検査製品の平均販売価格動向、

主要プレーヤー別、2022~2024年(百万米ドル) 70

表8 残留DNA定量キットの地域別平均販売価格動向(2022~2024年) 70

地域別、2022~2024年(百万米ドル) 71

表9 pcr装置の地域別平均販売価格動向、

地域別、2022~2024年(百万米ドル) 72

表10 残留DNA検査市場:エコシステムにおける役割 76

表11 残留DNA検査市場における主な投資・資金調達活動(主要企業別)(2022~2025年) 77

表12 残留DNA検査市場:技術革新と特許登録(2024年) 82

登録件数(2024年) 82

表13 残留DNA検査市場:主要会議・イベントリスト(2025年1月~2026年12月) 83

表14 南米アメリカ:規制機関、政府機関、その他の組織 86

その他の組織 86

表15 ヨーロッパ: 規制機関、政府機関、その他の団体

その他の組織 86

表16 アジア太平洋地域: 規制機関、政府機関

その他の組織 87

表17 その他の地域: 規制機関、政府機関、その他の団体

その他の組織

表18 残留DNA検査市場:ポーターの5つの力 88

表19 購入プロセスにおける主要関係者の影響力(提供品別) 90

表 20 主要な購買基準(エンドユーザー別) 91

表21 残留DNA検査市場でAI/GEN AIを導入している主要企業のリスト 93

DNA検査市場 93

表22 残留DNA検査市場:HSコード9027の輸入データ、

2020年~2024年(千米ドル) 94

表23 残留DNA検査市場:HSコード9027の輸出データ、

2020-2024年 (千米ドル) 95

表24 アメリカ調整相互関税率 96

表25 残留DNA検査製品の製品/成分関連関税率

残余DNA検査製品 97

表26 関税変更の影響を受ける重要なコンポーネント 97

表27 残留DNA検査製品市場、提供製品別、2023年~2030年(百万米ドル) 101

表 28 残留 DNA 検査製品市場、地域別、

2023-2030年(百万米ドル) 102

表29 北米:残留DNA検査製品市場、国別、2023年~2030年(百万米ドル) 102

国別、2023-2030年(百万米ドル) 102

表30 ヨーロッパ: 残留DNA検査製品市場、

国別、2023~2030年(百万米ドル) 103

表31 アジア太平洋地域: 残留DNA検査製品市場、

国別、2023-2030年(百万米ドル) 103

表32 南米アメリカ:残留DNA検査製品市場:国別、2023年~2030年(百万米ドル) 103

国別、2023~2030年(百万米ドル) 104

表33 中東: 残留DNA検査製品市場、

地域別、2023~2030年(百万米ドル) 104

表 34 GCC諸国: 残留DNA検査製品市場、

国別、2023-2030年(百万米ドル) 104

表 35 残留 DNA 検査製品市場、種類別、

2023~2030年(百万米ドル) 105

表36 残留DNA検査消耗品市場、地域別、

2023-2030年(百万米ドル) 106

表37 北米:残留DNA検査用消耗品市場:国別、2023年~2030年(百万米ドル) 106

国別、2023~2030年(百万米ドル) 106

表38 ヨーロッパ: 残留DNA検査用消耗品市場、

国別、2023~2030年(百万米ドル) 107

表39 アジア太平洋地域: 残留DNA検査用消耗品市場

国別、2023~2030年(百万米ドル) 107

表40 南米アメリカ:残留DNA検査用消耗品市場:国別、2023年~2030年(百万米ドル) 107

国別、2023~2030年(百万米ドル) 108

表41 中東: 残留DNA検査用消耗品市場

国別、2023~2030年(百万米ドル) 108

表42 GCC諸国: 残留DNA検査用消耗品市場

国別、2023~2030年(百万米ドル) 108

表43 残留DNA検査機器・ソフトウェア市場、

地域別、2023~2030年(百万米ドル) 109

表44 北米アメリカ:残留DNA検査機器・ソフトウェア市場:国別、2023年~2030年(百万米ドル) 110

表45 ヨーロッパ: 残留DNA検査機器・ソフトウェア市場、

国別、2023-2030年(百万米ドル) 110

表46 アジア太平洋地域: 残留DNA検査機器・ソフトウェア市場、

国別、2023~2030年(百万米ドル) 111

表47 南米:残留DNA検査機器・ソフトウェア市場:国別、2023年~2030年(百万米ドル) 111

表 48 中東: 残留DNA検査機器・ソフトウェア市場、

地域別、2023~2030年(百万米ドル) 111

表49 GCC諸国: 残留DNA検査機器・ソフトウェア市場 国別 2023-2030年 (百万米ドル) 112

表50 残留DNA検査サービス市場、地域別、

2023~2030年(百万米ドル) 113

表51 北米:残留DNA検査サービス市場:国別、2023年~2030年(百万米ドル) 113

国別、2023-2030年(百万米ドル) 113

表 52 ヨーロッパ: 残留DNA検査サービス市場、

国別、2023~2030年(百万米ドル) 114

表 53 アジア太平洋地域: 残留DNA検査サービス市場、

国別、2023-2030年(百万米ドル) 114

表 54 南米アメリカ:残留 DNA 検査サービス市場:国別、2023 年~2030 年(百万米ドル) 114

国別、2023-2030年(百万米ドル) 115

表 55 中東: 残留DNA検査サービス市場、

地域別、2023~2030年(百万米ドル) 115

表56 GCC諸国: 残留DNA検査サービス市場、

国別、2023-2030年(百万米ドル) 115

表57 残留DNA検査市場:検査種類別、2023-2030年(百万米ドル) 117

表58 残留DNA最終製品リリース検査市場、

地域別、2023-2030年(百万米ドル) 118

表59 北米:残留DNA最終製品リリース検査市場:国別、2023年~2030年(百万米ドル) 118

国別、2023~2030年(百万米ドル) 118

表 60 ヨーロッパ: 残留DNA最終製品リリース検査市場、

国別、2023~2030年(百万米ドル) 119

表61 アジア太平洋地域: 残留DNA最終製品リリース検査市場、

国別、2023-2030年(百万米ドル) 119

表 62 南米アメリカ:残留 DNA 最終製品リリース検査市場:国別、2023 年~2030 年(百万米ドル) 119

国別、2023~2030年(百万米ドル) 120

表 63 中東: 残留DNA最終製品リリース検査市場、

地域別、2023~2030年(百万米ドル) 120

表64 GCC諸国: 残留DNA最終製品リリース検査市場、

国別、2023-2030年(百万米ドル) 120

表65 残留DNAバルクロットリリース検査市場、

地域別、2023~2030年(百万米ドル) 121

表 66 北米:残留 DNA バルクロットリリース検査市場:国別、2023 年~2030 年(百万米ドル) 121

国別、2023~2030年(百万米ドル) 122

表 67 ヨーロッパ: 残留DNA大量ロットリリース検査市場、

国別、2023~2030年(百万米ドル) 122

表 68 アジア太平洋地域: 残留DNAバルクロットリリース検査市場、

国別、2023~2030年(百万米ドル) 123

表 69 南米アメリカ:残留 DNA バルクロットリリース検査市場:国別、2023 年~2030 年(百万米ドル) 123

国別、2023~2030年(百万米ドル) 123

表 70 中東: 残留DNAバルクロットリリース検査市場、

地域別、2023~2030年(百万米ドル) 123

表 71 北アフリカ諸国: 残留DNAバルクロットリリース検査市場、

国別、2023~2030年(百万米ドル) 124

表72 残留DNA原料検査市場、地域別、

2023-2030年(百万米ドル) 125

表73 北米:残留DNA原料検査市場:国別、2023年~2030年(百万米ドル) 125

国別、2023-2030年(百万米ドル) 125

表 74 ヨーロッパ: 残留DNA原料検査市場、

国別、2023~2030年(百万米ドル) 126

表75 アジア太平洋地域: 残留DNA原料検査市場、

国別、2023-2030年(百万米ドル) 126

表76 南米アメリカ:残留dna原料検査市場:国別、2023年~2030年(百万米ドル) 126

国別、2023~2030年(百万米ドル) 127

表77 中東: 残留DNA原料検査市場、

地域別、2023~2030年(百万米ドル) 127

表78 GCC諸国: 残留DNA原料検査市場、

国別、2023-2030年(百万米ドル) 127

表79 残留dna検査市場:技術別、2023年~2030年(百万米ドル) 129

表 80 ポリメラーゼ連鎖反応の残留 DNA 検査市場、

地域別、2023-2030年(百万米ドル) 130

表81 北米アメリカ:ポリメラーゼ連鎖反応の残留DNA検査市場:国別、2023年~2030年(百万米ドル) 130

表 82 ヨーロッパ: ポリメラーゼ連鎖反応の残留DNA検査市場:国別、2023年~2030年(百万米ドル) 131

表 83 アジア太平洋地域: ポリメラーゼ連鎖反応の残留DNA検査市場:国別、2023年~2030年(百万米ドル) 131

表 84 南米アメリカ:ポリメラーゼ連鎖反応の残留 DNA 検査市場:国別 2023~2030 年 (百万米ドル) 132

表 85 中東: ポリメラーゼ連鎖反応の残留DNA検査市場:地域別 2023年~2030年(百万米ドル) 132

表 86 GCC諸国: ポリメラーゼ連鎖反応の残留DNA検査市場:国別、2023年~2030年(百万米ドル) 132

表 87 閾値アッセイの残留 DNA 検査市場、

地域別、2023~2030年(百万米ドル) 133

表 88 北米:閾値アッセイの残留 DNA 検査市場:国別、2023 年~2030 年(百万米ドル) 133

国別、2023~2030年(百万米ドル) 134

表 89 ヨーロッパ: 閾値アッセイの残留DNA検査市場、

国別、2023-2030年(百万米ドル) 134

表 90 アジア太平洋地域: 閾値アッセイの残留DNA検査市場、

国別、2023~2030年(百万米ドル) 135

表 91 南米:閾値アッセイの残留 DNA 検査市場:国別、2023 年~2030 年(百万米ドル) 135

国別、2023~2030年(百万米ドル) 135

表 92 中東: 閾値アッセイの残留DNA検査市場、

地域別、2023~2030年(百万米ドル) 135

表 93 GCC諸国: 閾値アッセイの残留DNA検査市場、

国別、2023~2030年(百万米ドル) 136

表94 DNAプローブハイブリダイゼーションの残留DNA検査市場:地域別、2023年~2030年(百万米ドル

地域別、2023-2030年(百万米ドル) 137

表95 北米アメリカ:DNAプローブハイブリダイゼーションの残留DNA検査市場:国別、2023年~2030年(百万米ドル) 137

表 96 ヨーロッパ: DNAプローブハイブリダイゼーションの残留DNA検査市場、

国別、2023~2030年(百万米ドル) 138

表 97 アジア太平洋地域: DNAプローブハイブリダイゼーションの残留DNA検査市場:国別、2023年~2030年(百万米ドル) 138

表98 南米:DNAプローブハイブリダイゼーションの残留DNA検査市場:国別 2023年~2030年(百万米ドル) 139

表 99 中東: DNAプローブハイブリダイゼーションの残留DNA検査市場:地域別 2023年~2030年(百万米ドル) 139

表100 GCC諸国: DNAプローブハイブリダイゼーションの残留DNA検査市場:国別、2023年~2030年(百万米ドル) 139

表101 その他の技術の残留DNA検査市場、

地域別、2023~2030年(百万米ドル) 140

表102 北米:その他の技術の残留DNA検査市場:国別、2023年~2030年(百万米ドル) 141

表 103 ヨーロッパ: その他の技術の残留DNA検査市場、

国別、2023~2030年(百万米ドル) 141

表 104 アジア太平洋地域: その他の技術の残留DNA検査市場、

国別、2023-2030年(百万米ドル) 142

表105 南米:その他の技術の残留DNA検査市場:国別、2023年~2030年(百万米ドル) 142

国別、2023-2030年(百万米ドル) 142

表106 中東: その他の技術の残留DNA検査市場、

地域別、2023~2030年(百万米ドル) 143

表 107 GCC諸国: その他の技術の残留DNA検査市場:国別、2023-2030年(百万米ドル) 143

表108 残留DNA検査市場:用途別、2023-2030年(百万米ドル) 145

表109 モノクローナル抗体の残留DNA検査市場

地域別、2023-2030年(百万米ドル) 146

表110 北米:モノクローナル抗体の残存DNA検査市場:国別、2023年~2030年(百万米ドル) 146

表111 ヨーロッパ: モノクローナル抗体の残存DNA検査市場

国別、2023-2030年(百万米ドル) 147

表112 アジア太平洋地域: モノクローナル抗体の残存DNA検査市場:国別、2023年~2030年(百万米ドル) 147

表113 南米:モノクローナル抗体の残留DNA検査市場:国別 2023年~2030年(百万米ドル) 148

表 114 中東: モノクローナル抗体の残存DNA検査市場:地域別 2023年~2030年(百万米ドル) 148

表115 GCC諸国: モノクローナル抗体の残存DNA検査市場:国別、2023-2030年(百万米ドル) 148

表116 細胞・遺伝子治療の残留DNA検査市場、

地域別、2023~2030年(百万米ドル) 149

表117 北米アメリカ:細胞・遺伝子治療の残留DNA検査市場:国別 2023年~2030年(百万米ドル) 150

表118 ヨーロッパ: 細胞・遺伝子治療の残留DNA検査市場、

国別、2023-2030年(百万米ドル) 150

表119 アジア太平洋地域: 細胞・遺伝子治療の残留DNA検査市場、

国別、2023~2030年(百万米ドル) 151

表120 南米アメリカ:細胞・遺伝子治療の残留DNA検査市場:国別、2023年~2030年(百万米ドル) 151

国別、2023~2030年(百万米ドル) 151

表121 中東: 細胞・遺伝子治療用残留DNA検査市場、

地域別、2023~2030年(百万米ドル) 151

表122 GCC諸国: 細胞・遺伝子治療の残留DNA検査市場:国別、2023年~2030年(百万米ドル) 152

表123 ワクチンの残留DNA検査市場:地域別、

2023-2030年(百万米ドル) 153

表124 北米:ワクチンの残留DNA検査市場:国別、2023年~2030年(百万米ドル) 153

国別、2023-2030年(百万米ドル) 153

表125 ヨーロッパ: ワクチンの残留DNA検査市場

国別、2023-2030年(百万米ドル) 154

表126 アジア太平洋地域: ワクチンの残留DNA検査市場

国別、2023-2030年(百万米ドル) 154

表127 南米:ワクチンの残留DNA検査市場:国別、2023年~2030年(百万米ドル

国別、2023~2030年(百万米ドル) 155

表128 中東: ワクチン用残留DNA検査市場

地域別、2023~2030年(百万米ドル) 155

表129 GCC諸国: ワクチン用残留DNA検査市場

国別、2023~2030年(百万米ドル) 155

表130 その他の用途の残留DNA検査市場、

地域別、2023~2030年(百万米ドル) 156

表131 北米:その他の用途の残留DNA検査市場:国別、2023年~2030年(百万米ドル) 156

国別、2023-2030年(百万米ドル) 156

表132 ヨーロッパ: その他の用途の残留DNA検査市場、

国別、2023~2030年(百万米ドル) 157

表 133 アジア太平洋地域: その他の用途の残留DNA検査市場、

国別、2023-2030年(百万米ドル) 157

表 134 南米アメリカ:その他の用途の残留 DNA 検査市場:国別、2023 年~2030 年(百万米ドル) 157

国別、2023~2030年(百万米ドル) 158

表 135 中東: その他の用途の残留 DNA 検査市場、

地域別、2023~2030年(百万米ドル) 158

表136 GCC諸国: その他の用途の残留DNA検査市場、

国別、2023-2030年(百万米ドル) 158

表 137 残留 DNA 検査製品市場、エンドユーザー別、

2023-2030年(百万米ドル) 160

表138 製薬・バイオテクノロジー企業向け残留DNA検査製品市場:地域別 2023年~2030年(百万米ドル) 161

表139 北米:製薬・バイオテクノロジー企業の残留DNA検査製品市場:国別、

2023~2030年(百万米ドル) 161

表 140 ヨーロッパ: 製薬・バイオテクノロジー企業の残留DNA検査製品市場:国別、2023年~2030年(百万米ドル) 162

表141 アジア太平洋地域: 製薬・バイオテクノロジー企業の残留DNA検査製品市場:国別、2023年~2030年(百万米ドル) 162

表142 南米:製薬・バイオテクノロジー企業の残留DNA検査製品市場:国別、

2023-2030年(百万米ドル) 163

表143 中東: 製薬・バイオテクノロジー企業向け残留DNA検査製品市場、地域別、

2023-2030年 (百万米ドル) 163

表 144 GCC諸国: 医薬品・バイオテクノロジー企業向け残留DNA検査製品市場、国別、

2023-2030年(百万米ドル) 163

表145 クロス&CDMOSの残留DNA検査製品市場

地域別、2023-2030年(百万米ドル) 164

表146 北米:クロス&cdmos用残留dna検査製品市場:国別、2023-2030年(百万米ドル) 165

表147 ヨーロッパ: クロスとcdmosの残留dna検査製品市場、

国別、2023~2030年(百万米ドル) 165

表 148 アジア太平洋地域: クロスとcdmosの残留dna検査製品市場:国別、2023~2030年(百万米ドル) 166

表149 南米:クロスとcdmosの残留dna検査製品市場:国別、2023年~2030年(百万米ドル) 166

表 150 中東: クロス&CDMOS用残留DNA検査製品市場:地域別 2023年~2030年(百万米ドル) 166

表151 GCC諸国: クロス&CDMOS用残留DNA検査製品市場:国別、2023-2030年(百万米ドル) 167

表152 学術・研究機関の残留DNA検査製品市場:地域別 2023年~2030年(百万米ドル) 167

表153 北米アメリカ:学術・研究機関向け残留DNA検査製品市場:国別、2023年~2030年(百万米ドル) 168

表154 ヨーロッパ: 学術・研究機関の残留DNA検査製品市場:国別、2023年~2030年(百万米ドル) 168

表155 アジア太平洋地域: 学術・研究機関向け残留DNA検査製品市場:国別、2023年~2030年(百万米ドル) 169

表156 南米:学術・研究機関の残留DNA検査製品市場:国別、2023年~2030年(百万米ドル) 169

表157 中東: 学術・研究機関向け残留DNA検査製品市場:地域別 2023年~2030年(百万米ドル) 170

表158 GCC諸国: 学術・研究機関向け残留DNA検査製品市場:国別、2023年~2030年(百万米ドル) 170

表159 残留DNA検査サービス市場、エンドユーザー別、

2023-2030年(百万米ドル) 172

表160 製薬・バイオテクノロジー企業の残留DNA検査サービス市場:地域別 2023年~2030年(百万米ドル) 173

表161 北米:製薬・バイオテクノロジー企業の残留DNA検査サービス市場:国別、

2023-2030 (百万米ドル) 173

表 162 ヨーロッパ: 製薬・バイオテクノロジー企業の残留DNA検査サービス市場:国別 2023-2030年(百万米ドル) 174

表 163 アジア太平洋地域: 製薬・バイオテクノロジー企業の残留DNA検査サービス市場:国別、2023-2030年(百万米ドル) 174

表164 南米:製薬・バイオテクノロジー企業の残留DNA検査サービス市場:国別、

2023-2030年(百万米ドル) 175

表 165 中東: 製薬・バイオテクノロジー企業の残留DNA検査サービス市場:地域別 2023-2030年(百万米ドル) 175

表166 GCC諸国: 製薬・バイオテクノロジー企業向け残留DNA検査サービス市場、国別、

2023-2030年(百万米ドル) 175

表167 学術・研究機関の残留DNA検査サービス市場:地域別2023〜2030年(百万米ドル) 176

表168 北米:学術・研究機関の残留DNA検査サービス市場:国別2023年〜2030年(百万米ドル) 177

表 169 ヨーロッパ: 学術・研究機関の残留DNA検査サービス市場:国別、2023年~2030年(百万米ドル) 177

表170 アジア太平洋地域: 学術・研究機関向け残留DNA検査サービス市場:国別、2023年~2030年(百万米ドル) 178

表171 南米:学術・研究機関の残留DNA検査サービス市場:国別 2023年~2030年(百万米ドル) 178

表 172 中東: 学術・研究機関向け残留DNA検査サービス市場:地域別 2023年~2030年(百万米ドル) 178

表 173 GCC諸国: 学術・研究機関向け残留DNA検査サービス市場:国別、2023-2030年(百万米ドル) 179

表174 残留DNA検査市場:地域別、2023-2030年(百万米ドル) 181

表175 残留DNA検査製品市場、地域別、

2023-2030年(百万米ドル) 181

表176 残留DNA検査サービス市場、地域別、

2023-2030年(百万米ドル) 182

表177 北米:残留DNA検査市場:国別、2023年~2030年(百万米ドル) 182

国別、2023-2030年(百万米ドル) 184

表178 北米:残留DNA検査製品市場:国別、2023年~2030年(百万米ドル) 184

国別、2023-2030年(百万米ドル) 185

表179 北米:残留DNA検査サービス市場:国別、2023年~2030年(百万米ドル) 185

国別、2023-2030年(百万米ドル) 185

表 180 北米:残留 DNA 検査市場、

提供サービス別、2023~2030年(百万米ドル) 185

表181 北米:残留DNA検査製品市場:タイプ別、2023年~2030年(百万米ドル) 185

種類別、2023-2030年(百万米ドル) 186

表182 北米:残留DNA検査市場、

技術別、2023-2030年(百万米ドル) 186

表183 北米:残留DNA検査市場、

検査種類別、2023-2030年(百万米ドル) 186

表184 北米:残留DNA検査市場、

アプリケーション別、2023-2030年(百万米ドル) 187

表185 北米:残留DNA検査製品市場、

エンドユーザー別、2023-2030年(百万米ドル) 187

表186 北米:残留DNA検査サービス市場、

エンドユーザー別 2023-2030 (百万米ドル) 187

表187 アメリカ: 残留DNA検査市場:提供サービス別、2023-2030年(百万米ドル) 189

表 188 アメリカ: 残留DNA検査製品市場、

種類別、2023-2030年(百万米ドル) 189

表189 アメリカ: 残留DNA検査市場、技術別、

2023-2030年(百万米ドル) 189

表190 アメリカ: 残留DNA検査市場:検査種類別、2023-2030年(百万米ドル) 190

表191 米国:残留dna検査市場:検査タイプ別、2023年〜2030年(百万米ドル) 190 残留DNA検査市場、用途別、

2023-2030年(百万米ドル) 190

表192 アメリカ: 残留DNA検査製品市場、エンドユーザー別、

2023-2030年(百万米ドル) 190

表193 アメリカ: 残留DNA検査サービス市場:エンドユーザー別

2023-2030年(百万米ドル) 191

表194 カナダ: 残留DNA検査市場、提供サービス別、

2023-2030年(百万米ドル) 191

表195 カナダ 残留DNA検査製品市場、

種類別、2023-2030年(百万米ドル) 192

表196 カナダ:残留DNA検査製品市場 残留DNA検査市場、技術別、

2023-2030年(百万米ドル) 192

表197 カナダ 残留DNA検査市場、検査種類別、

2023-2030年(百万米ドル) 192

表 198 カナダ: 残留DNA検査市場、用途別、

2023-2030年(百万米ドル) 193

表199 カナダ:残留DNA検査製品市場 残留DNA検査製品市場、

エンドユーザー別 2023-2030年 (百万米ドル) 193

表200 カナダ: 残留DNA検査サービス市場、

エンドユーザー別 2023-2030 (百万米ドル) 193

表 201 ヨーロッパ: 残留DNA検査市場、国別、

2023-2030年(百万米ドル) 195

表202 ヨーロッパ: 残留DNA検査製品市場、

国別、2023-2030年(百万米ドル) 195

表 203 ヨーロッパ: 残留DNA検査サービス市場

国別、2023-2030年(百万米ドル) 196

表204 ヨーロッパ: 残留DNA検査市場、提供サービス別、

2023-2030年(百万米ドル) 196

表 205 ヨーロッパ: 残留DNA検査製品市場、

種類別、2023-2030年(百万米ドル) 196

表206 ヨーロッパ: 残留DNA検査市場、技術別、

2023-2030年(百万米ドル) 197

表207 ヨーロッパ:残留DNA検査市場:技術別、2023年~2030年(百万米ドル 残留DNA検査市場、検査種類別、

2023-2030年(百万米ドル) 197

表 208 ヨーロッパ: 残留DNA検査市場、用途別、

2023-2030年(百万米ドル) 197

表209 ヨーロッパ:残留DNA検査製品市場 残留DNA検査製品市場、

エンドユーザー別 2023-2030年 (百万米ドル) 198

表 210 ヨーロッパ: 残留DNA検査サービス市場、

エンドユーザー別、2023-2030年(百万米ドル) 198

表211 ドイツ:残留DNA検査市場:提供サービス別、

2023-2030年(百万米ドル) 199

表212 ドイツ:残留DNA検査製品市場、

種類別、2023-2030年(百万米ドル) 199

表213 ドイツ:残留DNA検査市場:技術別、

2023-2030年(百万米ドル) 199

表214 ドイツ:残留DNA検査市場:検査種類別、

2023-2030年(百万米ドル) 200

表215 ドイツ:残留DNA検査市場:用途別

2023~2030年(百万米ドル) 200

表216 ドイツ:残留DNA検査製品市場、

エンドユーザー別 2023-2030 (百万米ドル) 200

表217 ドイツ:残留DNA検査サービス市場:エンドユーザー別、2023年~2030年(百万米ドル

エンドユーザー別 2023-2030 (百万米ドル) 201

表218 英国: 残留DNA検査市場:サービス別 2023-2030年(百万米ドル) 202

表219 英国:残留DNA検査製品市場 残留DNA検査製品市場、

種類別、2023~2030年(百万米ドル) 202

表220 英国:残留DNA検査製品市場:タイプ別 残留DNA検査市場、技術別、

2023-2030 (百万米ドル) 202

表221 英国:残留DNA検査市場:技術別 残留DNA検査市場:検査種類別、2023-2030年(百万米ドル) 203

表222 英国:残留DNA検査市場:検査タイプ別 残留DNA検査市場:用途別

2023~2030年(百万米ドル) 203

表223 英国: 残留DNA検査製品市場

エンドユーザー別 2023-2030 (百万米ドル) 203

表 224 英国: 残留DNA検査サービス市場:エンドユーザー別

2023~2030年(百万米ドル) 204

表225 フランス:残留DNA検査市場:提供サービス別、

2023-2030年(百万米ドル) 205

表226 フランス:残留DNA検査製品市場:タイプ別、2023年~2030年(百万米ドル

種類別、2023-2030年(百万米ドル) 205

表227 フランス:残留DNA検査市場、技術別、

2023-2030年(百万米ドル) 205

表228 フランス:残留DNA検査市場:検査種類別

2023-2030年(百万米ドル) 206

表229 フランス:残留DNA検査市場:用途別

2023-2030年(百万米ドル) 206

表230 フランス:残留DNA検査製品市場、

エンドユーザー別 2023-2030 (百万米ドル) 206

表231 フランス:残留DNA検査サービス市場:エンドユーザー別、2023年~2030年(百万米ドル

エンドユーザー別 2023-2030 (百万米ドル) 207

表232 イタリア:残留DNA検査市場:提供サービス別、

2023-2030 (百万米ドル) 207

表233 イタリア:残留DNA検査製品市場、

種類別 2023-2030 (百万米ドル) 208

表234 イタリア:残留DNA検査市場、技術別、

2023-2030年 (百万米ドル) 208

表235 イタリア:残留DNA検査市場:検査種類別

2023-2030年 (百万米ドル) 208

表236 イタリア:残留DNA検査市場:用途別

2023-2030 (百万米ドル) 209

表237 イタリア:残留DNA検査製品市場:エンドユーザー別

2023-2030 (百万米ドル) 209

表238 イタリア:残留DNA検査サービス市場:エンドユーザー別

2023-2030 (百万米ドル) 209

表239 スペイン:残留DNA検査市場:提供サービス別、

2023-2030 (百万米ドル) 210

表 240 スペイン:残留 DNA 検査製品市場:種類別、

2023-2030 (百万米ドル) 211

表241 スペイン:残留DNA検査市場、技術別、

2023~2030年(百万米ドル) 211

表242 スペイン:残留DNA検査市場:検査種類別、

2023~2030年(百万米ドル) 211

表243 スペイン:残留DNA検査市場:用途別

2023~2030年(百万米ドル) 212

表244 スペイン:残留DNA検査製品市場、

エンドユーザー別 2023-2030 (百万米ドル) 212

表245 スペイン:残留DNA検査サービス市場、

エンドユーザー別、2023~2030年(百万米ドル) 212

表246 ヨーロッパのその他地域 残留DNA検査市場、

提供サービス別、2023~2030年(百万米ドル) 213

表247 その他のヨーロッパ: 残余DNA検査製品市場、

種類別、2023-2030年(百万米ドル) 213

表 248 その他のヨーロッパ:残留 DNA 検査製品市場、タイプ別、2023 年~2030 年(百万米ドル) 213 残留DNA検査市場、

技術別、2023~2030年(百万米ドル) 214

表249 欧州のその他地域:残留DNA検査市場:技術別、2023年~2030年(百万米ドル) 214 残留DNA検査市場、

検査種類別、2023-2030年(百万米ドル) 214

表250 その他のヨーロッパ: 残留DNA検査市場、

アプリケーション別、2023-2030年(百万米ドル) 214

表251 ヨーロッパのその他の地域 残留DNA検査製品市場、

エンドユーザー別、2023-2030年(百万米ドル) 215

表252 欧州のその他地域:残留DNA検査サービス市場、エンドユーザー別、2023年~2030年(百万米ドル) 215 残留DNA検査サービス市場、

エンドユーザー別、2023-2030年(百万米ドル) 215

| ※参考情報 残留DNA検査は、さまざまな場面で利用される生物学的分析技術の一つです。この検査は、物体や環境中に残された微量のDNAを特定し、分析することによって行われます。残留DNAは、主に人間や動物の体から剥がれ落ちた細胞片や、体液、または接触によって付着したDNAのことを指します。このようなDNAを解析することで、個体の特定や、犯罪現場の調査、さらには親子鑑定などに役立ちます。 残留DNA検査の種類には、主に質量分析法やPCR(ポリメラーゼ連鎖反応)法が存在します。質量分析法は、分子の質量を測定することでDNAの成分を解析する技術です。これにより、DNAの塩基配列を高精度で特定することが可能となります。一方、PCR法は、微量のDNAを増幅する技術であり、わずかなサンプルからでも十分な遺伝情報を取り出すことができます。これら2つの方法を組み合わせることで、より高い精度でのDNA解析が実現されています。 残留DNA検査の用途は多岐にわたります。最も一般的な用途の一つは法医学です。犯罪現場で見つけられた血液や皮膚片、髪の毛などから遺伝的情報を抽出することは、犯人の特定や事件の解明に極めて重要です。また、親子鑑定においても、残留DNA検査は非常に有用です。特に、裁判や家族間の争いにおいて、血縁関係を明確にするための科学的根拠となります。 さらに、環境科学や考古学の分野でも、残留DNA検査は応用されています。古代の遺物や化石からDNAを抽出することで、過去の生物の特性や生態系の変遷を解明する手助けをしています。これにより、絶滅した生物の復元や生態系の研究も行われています。 関連技術も非常に多く、例えばシーケンシング技術やCRISPR技術が挙げられます。シーケンシングは、DNAの塩基配列を決定する技術で、残留DNAを詳細に分析するためには欠かせません。また、CRISPR技術は遺伝子編集の手法であり、特定の遺伝子をターゲットにした研究において重要です。このような技術の進展により、残留DNA検査の精度や効率が向上しています。 なお、残留DNA検査には倫理的な課題も存在します。個人のプライバシーや遺伝情報の取り扱いに関する問題が深刻視されており、適切な法律やガイドラインの整備が求められています。また、検査結果が誤解を招く可能性もあるため、慎重な解釈が必要です。 今後、残留DNA検査の技術はさらに進化し、さまざまな分野での应用が期待されています。特に、AI技術の導入により、データの解析速度や精度が向上すれば、より早く正確な結果が得られるでしょう。このように、残留DNA検査は科学技術の発展とともに、ますます注目される領域となっています。実際には、法医学や親子鑑定だけでなく、環境保護や古生物学など、多方面での応用が進むことでしょう。私たちの生活や社会の理解を深めるためにも、残留DNA検査の役割は今後ますます重要になっていくはずです。 |