電気自動車(EV)と自動運転車の普及が進む中、車内でのシームレスな接続性とリアルタイムデータ処理の需要がさらに加速しています。

さらに、規制当局の要請、政府の支援策、安全基準と排出ガス基準の進化が、先進国と新興市場におけるコネクテッドインフラの展開を後押ししています。これらの進展は、コネクテッドカー産業の成長を総合的に推進しています。

コネクテッドカー産業は、ドライバーと乗客が車両とインタラクトする方法を変革しています。高度なインフォテインメントシステム、音声制御、パーソナライズドサービスにより、車は日常生活とより密接に統合されています。シームレスなスマートフォン統合やスマートアシスタント技術などの強化された接続機能は、新車にますます組み込まれています。この変化はユーザーに直感的で楽しい運転体験を提供し、コネクテッドカーを現代の交通手段の不可欠な要素としています。

コネクテッドカー技術は、リアルタイムデータ収集と分析を可能にすることで、車両のメンテナンスを根本から変革しています。メーカーとサービスプロバイダーは、車両の健康状態を遠隔監視し、問題が深刻化する前に診断できるようになりました。データ駆動型の洞察を活用して機械的な故障を予測し、予防的に対応する能力は、ダウンタイムを最小限に抑え、車両の寿命を延長します。この技術は、車オーナーが車両とインタラクションする方法を再定義し、信頼性を向上させ、高額な修理費用を削減しています。

コネクテッドカー業界では、安全性が最優先課題となっています。リアルタイムデータ伝送を活用した高度な安全機能(自動緊急ブレーキや車線維持支援など)は、道路の安全性を大幅に向上させています。接続性により、緊急時における対応時間が短縮され、事故の発生確率が低下しています。これらのイノベーションは、コネクテッドカーを単に「スマート」なだけでなく、道路上のすべての人にとって「安全」な存在へと進化させています。

コネクテッドカーの需要拡大は、自動運転技術の発展を後押ししています。センサー、機械学習、データ共有を活用することで、コネクテッド車両は自動化された機能の遂行能力を向上させています。車両からクラウドへの通信とオーバーザエア更新により、自律走行機能の進化が急速に進んでいます。これらの技術が進歩するにつれ、コネクテッドカーの需要は急増し、人間の手をほとんど必要としない自律走行車の時代が近づいています。

コネクテッドカーは、車両が都市インフラと通信して交通の流れを最適化し、渋滞を軽減する「スマートシティ」の実現に重要な役割を果たしています。交通信号、道路標識、さらには駐車場スペースが車両システムと統合され、よりスマートなルート計画と効率的な移動が可能になります。コネクテッドカーと都市環境の連携は、都市の運営方法を再定義し、将来のよりスムーズで持続可能な交通システムを実現するでしょう。

コネクティビティソリューションの洞察

2024年時点で、組み込みセグメントが48%を超える最大の市場シェアを占めています。これは、リアルタイム車両サービスへの需要増加と安全規制への準拠が要因です。自動車メーカーは、車両に組み込み型コネクティビティソリューションを increasingly 搭載しています。これらのシステムは、オーバーザエア(OTA)更新、緊急サービス、リアルタイムナビゲーション支援などの重要な機能を実現します。テレマティクスユニットを組み込むことで、OEMはデータフローとサービスエコシステムに対する制御を強化し、ブランド差別化と顧客維持を向上させます。自動車メーカー、通信事業者、クラウドプロバイダー間のパートナーシップは、堅牢でスケーラブルな接続インフラストラクチャの提供を目的として拡大しています。

統合セグメントは、2025年から2030年にかけて11%を超える年平均成長率(CAGR)を記録すると予測されています。これは、柔軟でユーザーフレンドリーな接続への需要が背景にあります。自動車メーカーは、多様なスマートフォンやアプリケーションに対応可能なプラットフォーム非依存型の統合システムを採用する傾向が強まっています。独自のインターフェースに依存する代わりに、多くのOEMは複数のモバイルエコシステムとクラウドベースのサービスをサポートするミドルウェアを統合しています。これにより、ユーザーはデバイスブランドやソフトウェアの更新に関わらず一貫したデジタル体験を得られます。その結果、OEMの適応性向上、開発コストの削減、車載システムのデジタル寿命の延長が実現します。

テクノロジーインサイト

2024年には、4Gセグメントが最大の市場シェアを占めました。これは、4Gネットワークの広範な普及と手頃な価格が要因です。OEMは、中級車とエントリーレベル車両に4G LTEモジュールを積極的に組み込むことで、より広い顧客層に接続サービスを提供しています。このアプローチにより、ブランドは5Gの完全な導入を待たずに、診断、追跡、インフォテインメントなどのスケーラブルなデジタルサービスを提供できるようになっています。4Gインフラが堅固に整備された現在、メーカーはこれをリアルタイム接続とサービス継続性の信頼できるブリッジとして活用しています。量産向けセグメントでは、4Gはデジタル機能のスケール展開を加速する戦略的資産として引き続き重要な役割を果たしています。

5Gセグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)を記録すると予想されています。HDインフォテインメントストリーミングやリアルタイムナビゲーション更新など、高帯域幅アプリケーションの急増が、OEMが次世代コネクテッド車両における5G統合を優先する要因となっています。自動車メーカーは、通信事業者やクラウドベンダーと提携し、シームレスな車内デジタル体験をサポートする超低遅延ネットワークの展開を進めています。このシフトは、オーバーザエア(OTA)ソフトウェア更新の高速化、リコールリスクの低減、製品ライフサイクル管理の強化を可能にしています。デジタル性能が競争優位の鍵となる中、5Gはプレミアムセグメントからミッドレンジセグメントまで、コネクテッド車両戦略の核心的な柱となっています。

アプリケーションインサイト

ドライバーアシスタンスセグメントは2024年に最大の市場シェアを占めました。リアルタイムでデータ駆動型の運転支援に対する需要の増加が、コネクテッドドライバーアシスタンス技術の展開を加速しています。アダプティブクルーズコントロール、交通標識認識、衝突回避などの機能は、クラウドネットワークからの継続的なデータ更新により、正確性と信頼性を維持しています。この進化する技術により、車両は変化する道路状況に動的に対応し、運転の安全性とストレス軽減を実現しています。ドライバーがこれらのインテリジェントシステムに依存する度合いが高まる中、自動車メーカーはシームレスなソフトウェア更新と継続的なシステム改善を優先しています。

安全分野は、人工知能(AI)と機械学習の進展を背景に、2025年から2030年にかけて著しい年平均成長率(CAGR)を記録すると予測されています。安全分野では、予測安全システムが進化しています。これらのシステムは、カメラ、センサー、車両の動作から得られるリアルタイムデータを分析し、潜在的なリスクを予測し、事前警告や介入を提供できます。機械学習を統合することで、これらのシステムは事故の予測と防止能力を継続的に向上させ、接続型車両の全体的な安全性を高めています。このプロアクティブな安全対策への移行は、次世代車両の標準機能として急速に普及しており、ドライバーと乗客の保護レベルを向上させています。

販売チャネルの洞察

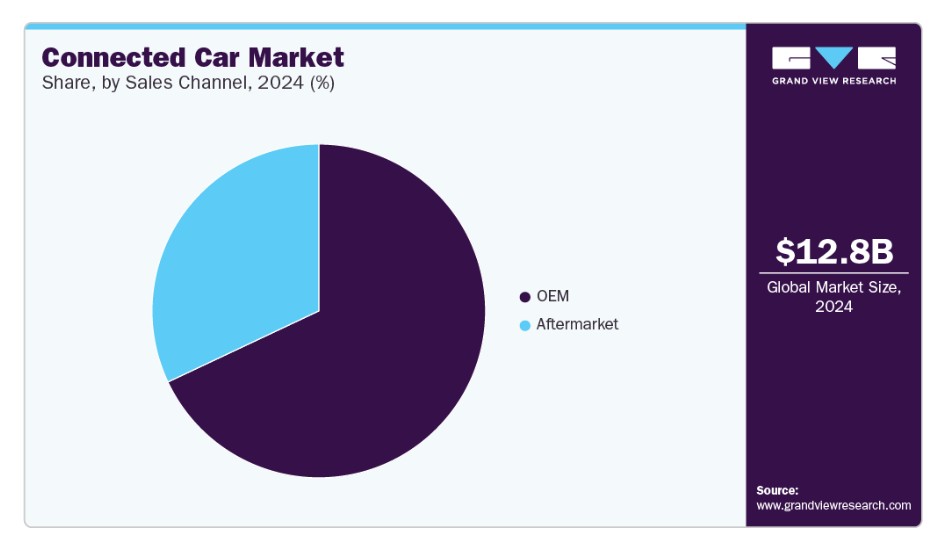

アフターマーケットセグメントは2024年に大きな市場シェアを占めました。パーソナライズされたデータ駆動型車両管理の需要拡大が、アフターマーケットテレマティクスサービスの拡大を後押ししています。消費者は、メンテナンススケジュール、燃料効率、リアルタイム診断の追跡など、車両性能の監視と最適化を求めるようになっています。スマートフォンやクラウドプラットフォームと統合されたアフターマーケットテレマティクスソリューションは、ドライバーが車両に関する深い洞察を得られるようにし、運用効率と車両の寿命を向上させています。このトレンドは、アフターマーケットプロバイダーが車両を接続し最適に動作させるためのサブスクリプションベースのサービスや付加価値機能を提供することで、新たなビジネス機会を生み出しています。

OEMセグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)を記録すると予測されています。シームレスな車内接続の需要拡大により、OEMは多様な車種に高度なテレマティクスシステムを統合する動きを加速させています。消費者は、リアルタイムナビゲーション、オーバーザエア(OTA)ソフトウェア更新、高度なインフォテインメント機能などを、運転体験の一部としてますます期待しています。OEMは、ユーザー体験を向上させるだけでなく、継続的なサービス改善とカスタマイズを可能にする堅牢な接続プラットフォームへの投資で対応しています。この傾向は、自動車メーカーが通信企業やテクノロジー企業と協力し、高度に接続された世界において車両の競争力を維持するため、協業を促進しています。

地域別動向

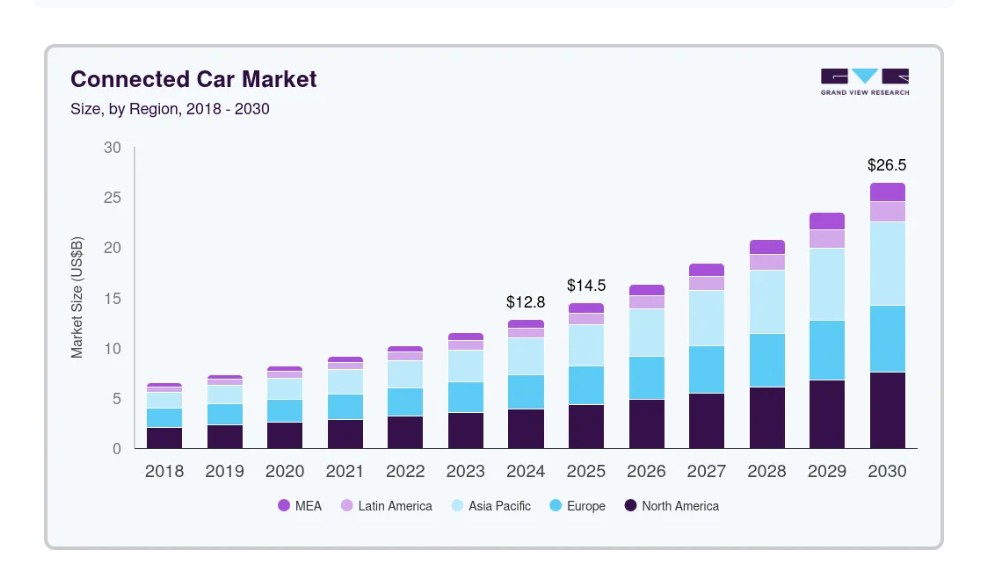

北米のコネクテッドカー市場は2024年に30%を超える市場シェアを占め、主に5G技術の広範な採用が牽引しています。北米市場は、高速・低遅延通信とオーバーザエアソフトウェア最適化に重点を置き、急速に発展しています。消費者のシームレスなデジタル体験への高まる期待は、OEMがクラウドベースのインフォテインメントプラットフォームとパーソナライズされた車内サービスの拡大を促進しています。AI搭載のドライバーアシスタンスシステムの統合が加速しており、地域の安全重視のイノベーション推進を後押ししています。同時に、自動車メーカーとテクノロジー企業間の戦略的提携が、多様な車種セグメントにおけるスケーラブルな接続アーキテクチャの展開を加速させています。

米国コネクテッドカー市場動向

2024年、米国コネクテッドカー市場は66%のシェアで市場を支配しました。これは、電気自動車(EV)の普及拡大が背景にあります。米国では、車載インフォテインメント、車両診断、リアルタイムメンテナンスサービスをサポートするコネクテッドカー技術が急拡大しています。アップルやグーグルなどのテクノロジー企業の強い存在感は、車両への音声アシスタントやクラウドベースのソリューションの統合を加速させています。さらに、自動運転や安全機能の向上への取り組みが、OEM(オリジナル・エクイップメント・メーカー)にテレマティクスとコネクテッドサービスの統合を促しています。

欧州コネクテッドカー市場動向

欧州のコネクテッドカー産業は、eCall義務化や安全基準の進化といった厳格な規制要件により、2025年から2030年にかけて年平均成長率(CAGR)11%を超える成長が見込まれています。欧州は、緊急対応統合や高度なテレマティクスサービスにおいて、コネクテッドカー技術における主要市場としての地位を維持しています。リアルタイムナビゲーションの向上、使用量ベースの保険、予測メンテナンスへの需要の増加は、車両ライフサイクル全体でのコネクティビティの活用方法を再定義しています。サイバーセキュリティ準拠とデータ保護への重点強化は、自動車メーカーがセキュア・バイ・デザインアーキテクチャを採用するきっかけとなっています。

イギリスにおけるコネクテッドカー産業は、政府支援のイニシアチブとスマートモビリティ推進により、今後数年間で著しい成長が見込まれています。イギリスは、テストと規制支援を通じて、コネクテッドカーと自動運転車の開発を推進しています。シームレスな車内体験(AI搭載インフォテインメントやドライバーアシスタンスシステムなど)への需要が高まる中、自動車メーカーは最先端のコネクテッドソリューションの採用を進めています。さらに、テクノロジー企業と自動車メーカーの連携が、ユーザー体験と安全性を向上させるコネクテッドサービスの展開を加速させています。

ドイツのコネクテッドカー産業は、フォルクスワーゲンやBMWなどの自動車大手企業がデジタル変革とコネクテッドモビリティサービスに多額の投資を行っていることが主な要因です。電気自動車(EV)や予測メンテナンス、自動運転技術などの統合型コネクティビティソリューションへの移行は、自動車業界の構造を変革しています。さらに、ドイツがインテリジェントトランスポートシステム(ITS)とV2X通信の開発に注力していることが、コネクテッドカーの普及を加速させています。

アジア太平洋地域のコネクテッドカー市場動向

アジア太平洋地域のコネクテッドカー産業は、2025年から2030年にかけて年平均成長率(CAGR)15%で最も急速に成長すると予測されています。急速な都市化と技術革新により、アジア太平洋地域はコネクテッドカー産業で著しい成長を遂げており、国内の自動車メーカーとグローバル企業がコネクテッドソリューションへの投資を拡大しています。同地域におけるスマートモビリティと電気自動車(EV)の需要の高まりが、コネクテッド技術の統合を加速させています。特に中国と日本ではこの傾向が顕著です。さらに、5Gインフラの展開は、次世代の自動運転と車両間通信(V2I)の基盤を築いています。

中国のコネクテッドカー産業は、自動運転とコネクテッドカーの促進を目的とした政府の積極的な政策とイニシアチブにより、勢いを増しています。中国はコネクテッドカー産業の先導役となっています。同国の5Gインフラとスマートシティ開発への大規模な投資は、V2X通信とリアルタイム交通管理ソリューションの急速な採用を可能にしています。さらに、国内EVメーカーの台頭と車両へのAI統合が、高度なコネクテッドカー機能の需要を後押ししています。

日本のコネクテッドカー産業は、電子機器とロボット工学における技術的優位性を背景に急速に拡大しています。日本は、自動運転と車両間通信(V2X)のイノベーションを通じてコネクテッドカー産業を推進しています。高齢化社会が進む中、アクセス性と安全性を向上させる高度なドライバー支援システム(ADAS)やスマートモビリティソリューションの需要が高まっています。自動車メーカー、テクノロジー企業、政府機関の連携が、インテリジェントトランスポートシステム(ITS)とコネクテッドカープラットフォームの開発を加速しています。

主要なコネクテッドカー企業動向

市場で主要なプレイヤーには、BMW AGとApple Inc.などが挙げられます。

- BMW AGは、モビリティにおけるデジタル変革へのコミットメントで知られるプレミアム自動車メーカーです。同社は、BMW iDrive、リアルタイム交通情報更新、オーバー・ザ・エア(OTA)ソフトウェア更新など、コネクテッドカー技術の統合において先駆的な役割を果たしてきました。同社はレベル2+のドライバーアシスタンス機能やデータ駆動型モビリティサービスの開発を推進しています。BMWのテクノロジー企業との戦略的提携は、革新的な車両接続を通じてラグジュアリーなデジタルドライビング体験を提供するという目標を支えています。

- Apple Inc.は、スマートデバイスとソフトウェアエコシステムにおけるイノベーションで知られるグローバルなテクノロジーリーダーです。コネクテッドカー分野では、スマートフォンと車両のシームレスな統合を実現し、ドライバーの安全性と利便性を向上させるCarPlayに特化しています。同社は「Project Titan」の下で自律走行車プラットフォームの開発を進めていると報じられており、モビリティ変革への野心を示しています。Appleのユーザーインターフェース設計とエコシステム統合の深い専門知識は、車内インフォテインメントとコネクテッドドライビング体験の未来における主要な推進役として位置付けられています。

AptivとNXP Semiconductorsは、コネクテッドカー業界の新たな市場参入企業の一部です。

- Aptivは、自律走行車とコネクテッドカー向けのコンポーネントを設計・製造する新興企業です。同社はソフトウェア定義アーキテクチャ、高度なドライバー支援システム(ADAS)、スマート車両電気システムに焦点を当てています。Aptivのモジュール式プラットフォームは、OEM間でコネクテッドサービスの開発と統合を迅速化します。同社のアジャイルなアプローチと強力な研究開発投資が、インテリジェントモビリティソリューションの先駆者として位置付けられています。

- NXP Semiconductorsは、車両間通信(V2X)チップ、マイクロコントローラー、セキュアな接続ソリューションを通じて、コネクテッドカー業界で影響力を拡大する半導体イノベーターです。同社は、車両データ処理、サイバーセキュリティ、自動運転機能の実現に重要な役割を果たしています。その製品ポートフォリオは、新興の安全規制やコネクテッドインフラ要件への準拠をサポートしています。NXPの自動車業界との深いパートナーシップは、シリコンレベルでのスケーラブルでセキュアな接続を実現しています。

主要なコネクテッドカー企業:

以下の企業は、コネクテッドカー市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- ALE International, ALE USA Inc.

- Apple Inc.

- AT&T Intellectual Property

- AUDI AG

- BMW AG

- Aptiv

- Ford Motor Company

- General Motors

- Google LLC

- NXP Semiconductors

最近の動向

- 2025年2月、May Mobilityはジョージア州で初の商用ドライバーレス輸送サービスを開始し、米国での3つ目の自律走行展開を実現しました。このサービスは、Curiosity Lab、T-Mobile、ピーチツリーコーナーズ市との提携で開発され、独自のMulti-Policy Decision Making(MPDM)技術を搭載した自律走行トヨタシエナ車両を採用しています。このサービスは、8つの指定された都市の停留所間でAI駆動型の公共交通サービスを提供することで、都市部の移動手段の進化を目的としています。

- 2025年1月、XPENGはフォルクスワーゲン・グループ・チャイナと提携し、中国で最大級の超高速電気自動車充電ネットワークの共同開発を開始しました。この提携により、両社の先進的な高出力液体冷却充電技術を活用し、420都市にまたがる2万カ所以上の充電ステーションへの共有アクセスが実現し、ユーザー体験の向上を図ります。この提携には、共同ブランド充電ステーションの展開計画も含まれており、国内のEVインフラの急速な拡大を支援します。

- 2025年1月、デロイトはメイ・モビリティと戦略的提携を締結し、自律走行輸送サービスの強化を目指します。この提携は、デロイトのデータ分析とAI技術と、メイ・モビリティのマルチポリシー意思決定(MPDM)技術を統合し、グローバルな自動運転車両の展開における安全性、効率性、アクセシビリティを向上させます。この提携は、デトロイトの「Accessibili-D」プログラムにおける両社の初期の共同取り組みを基盤としています。同プログラムでは、データ駆動型の洞察を活用し、高齢者や障害のある人々のためのモビリティソリューションを支援しました。

グローバル・コネクテッドカー市場レポートのセグメンテーション

このレポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高の成長を予測し、各サブセグメントにおける最新の技術トレンドを分析しています。この調査では、グランドビューリサーチはグローバル・コネクテッドカー市場レポートを、接続ソリューション、技術、アプリケーション、販売チャネル、地域に基づいてセグメント化しています:

- 接続ソリューションの展望(売上高、米ドル百万、2018年~2030年)

- 統合型

- 組み込み型

- 有線接続型

- 技術展望(売上高、米ドル百万、2018年~2030年)

- 3G

- 4G

- 5G

- 衛星

- アプリケーション見通し(売上高、米ドル百万、2018年~2030年)

- 車両管理

- ドライバー支援

- モビリティ管理

- 安全

- エンターテインメント

- その他

- 販売チャネル見通し(売上高、百万米ドル、2018年~2030年)

- OEM

- アフターマーケット

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- イギリス

- ドイツ

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.2.1. 情報分析

1.2.2. 市場定義とデータ可視化

1.2.3. データ検証と公開

1.3. 研究範囲と仮定

1.3.1. データソース一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章. コネクテッドカー市場変数、トレンド、および範囲

3.1. 市場系譜見通し

3.2. 市場バリューチェーン分析

3.3. 市場動向

3.3.1. 市場ドライバー分析

3.3.2. 市場制約分析

3.3.3. 市場課題

3.3.4. 市場機会

3.4. コネクテッドカー市場分析ツール

3.4.1. 展開分析 – ポーターの

3.4.1.1. 供給者の交渉力

3.4.1.2. 購入者の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者の脅威

3.4.1.5. 競争の激化

3.4.2. PESTEL分析

3.4.2.1. 政治的環境

3.4.2.2. 経済的環境

3.4.2.3. 社会的環境

3.4.2.4. 技術的環境

3.4.2.5. 環境的環境

3.4.2.6. 法的環境

第4章. コネクテッドカー市場:コネクティビティソリューションの推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. コネクテッドカー市場:コネクティビティソリューションの動向分析、2024年と2030年のUSD百万ドル

4.3. 統合型

4.3.1. 統合型市場売上高推計と予測、2018年~2030年(百万ドル)

4.4. 組み込み型

4.4.1. 組み込み型市場売上高推計と予測、2018年~2030年(百万ドル)

4.5. テザード

4.5.1. テザード市場収益推定値と予測、2018年~2030年(百万ドル)

第5章 接続型自動車市場:技術推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. コネクテッドカー市場:技術動向分析、USD百万、2024年と2030年

5.3. 3G

5.3.1. 3G市場売上高推計と予測、2018年~2030年(USD百万)

5.4. 4G

5.4.1. 4G市場売上高推計と予測、2018年~2030年(米ドル百万)

5.5. 5G

5.5.1. 5G市場売上高推計と予測、2018年~2030年(米ドル百万)

5.6. 衛星

5.6.1. 衛星市場売上高推計と予測、2018年~2030年(米ドル百万)

第6章 接続型自動車市場:アプリケーション推計とトレンド分析

6.1. セグメントダッシュボード

6.2. 接続型自動車市場:アプリケーション動向分析、米ドル百万、2024年と2030年

6.3. 車両管理

6.3.1. 車両管理市場収益推計と予測、2018年~2030年(百万ドル)

6.4. ドライバー支援

6.4.1. ドライバー支援市場収益推計と予測、2018年~2030年(百万ドル)

6.5. モビリティ管理

6.5.1. モビリティ管理市場売上高推計と予測、2018年~2030年(百万ドル)

6.6. 安全

6.6.1. 安全市場売上高推計と予測、2018年~2030年(百万ドル)

6.7. エンターテインメント

6.7.1. エンターテインメント市場売上高推計と予測(2018年~2030年)(百万ドル)

6.8. その他

6.8.1. その他市場売上高推計と予測(2018年~2030年) (USD百万)

第7章. コネクテッドカー市場:販売チャネルの推定値とトレンド分析

7.1. セグメントダッシュボード

7.2. コネクテッドカー市場:販売チャネルの動向分析、USD百万、2024年と2030年

7.3. OEM

7.3.1. OEM市場売上高の推定値と予測、2018年~2030年(USD百万)

7.4. アフターマーケット

7.4.1. アフターマーケット市場売上高推計と予測、2018年~2030年(百万米ドル)

第8章 地域別推計とトレンド分析

8.1. 地域別コネクテッドカー市場、2024年と2030年

8.2. 北米

8.2.1. 北米コネクテッドカー市場推定値と予測、2018年~2030年(百万ドル)

8.2.2. アメリカ合衆国

8.2.2.1. アメリカ合衆国コネクテッドカー市場推定値と予測、2018年~2030年(百万ドル)

8.2.3. カナダ

8.2.3.1. カナダ 接続型自動車市場の見積もりおよび予測、2018年~2030年(百万米ドル)

8.2.4. メキシコ

8.2.4.1. メキシコ 接続型自動車市場の見積もりおよび予測、2018年~2030年(百万米ドル)

8.3. ヨーロッパ

8.3.1. 欧州コネクテッドカー市場規模推計と予測(2018年~2030年、百万米ドル)

8.3.2. イギリス

8.3.2.1. イギリスコネクテッドカー市場規模推計と予測(2018年~2030年、百万米ドル)

8.3.3. ドイツ

8.3.3.1. ドイツのコネクテッドカー市場規模と予測(2018年~2030年)(百万ドル)

8.3.4. フランス

8.3.4.1. フランスのコネクテッドカー市場規模と予測(2018年~2030年)(百万ドル)

8.4. アジア太平洋

8.4.1. アジア太平洋地域 コネクテッドカー市場規模予測(2018年~2030年)(百万米ドル)

8.4.2. 中国

8.4.2.1. 中国 コネクテッドカー市場規模予測(2018年~2030年)(百万米ドル)

8.4.3. 日本

8.4.3.1. 日本のコネクテッドカー市場規模と予測(2018年~2030年、百万米ドル)

8.4.4. インド

8.4.4.1. インドのコネクテッドカー市場規模と予測(2018年~2030年、百万米ドル)

8.4.5. 韓国

8.4.5.1. 韓国のコネクテッドカー市場規模推計と予測(2018年~2030年)(百万米ドル)

8.4.6. オーストラリア

8.4.6.1. オーストラリアのコネクテッドカー市場規模推計と予測(2018年~2030年)(百万米ドル)

8.5. ラテンアメリカ

8.5.1. ラテンアメリカ コネクテッドカー市場規模予測(2018年~2030年、百万米ドル)

8.5.2. ブラジル

8.5.2.1. ブラジル コネクテッドカー市場規模予測(2018年~2030年、百万米ドル)

8.6. 中東・アフリカ

8.6.1. 中東・アフリカ 接続型自動車市場規模予測(2018年~2030年)(百万ドル)

8.6.2. サウジアラビア

8.6.2.1. サウジアラビア 接続型自動車市場規模予測(2018年~2030年)(百万ドル)

8.6.3. 南アフリカ

8.6.3.1. 南アフリカ 接続型自動車市場の見積もりおよび予測、2018年~2030年(百万米ドル)

8.6.4. アラブ首長国連邦

8.6.4.1. アラブ首長国連邦 接続型自動車市場の見積もりおよび予測、2018年~2030年(百万米ドル)

第9章 競争環境

9.1. 企業分類

9.2. 企業の市場ポジション

9.3. 企業ヒートマップ分析

9.4. 企業プロファイル/一覧

9.4.1. ALE International, ALE USA Inc.

9.4.1.1. 参加企業の概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 戦略的イニシアチブ

9.4.2. Apple Inc.

9.4.2.1. 参加者の概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 戦略的イニシアチブ

9.4.3. AT&T Intellectual Property

9.4.3.1. 参加者の概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的イニシアチブ

9.4.4. AUDI AG

9.4.4.1. 参加企業の概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的イニシアチブ

9.4.5. BMW AG

9.4.5.1. 参加者の概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的イニシアチブ

9.4.6. Aptiv

9.4.6.1. 参加者の概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的イニシアチブ

9.4.7. フォード・モーター・カンパニー

9.4.7.1. 参加者の概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的イニシアチブ

9.4.8. ゼネラル・モーターズ

9.4.8.1. 参加者の概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的イニシアチブ

9.4.9. グーグルLLC

9.4.9.1. 参加者の概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的イニシアチブ

9.4.10. NXP Semiconductors

9.4.10.1. 参加企業の概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーク

9.4.10.4. 戦略的イニシアチブ

表一覧

表1 接続型自動車市場規模の推計と予測 2018 – 2030(百万ドル)

表2 接続型自動車市場、接続ソリューション別 2018 – 2030(百万ドル)

表3 接続型自動車市場、技術別 2018 – 2030 (USD百万)

表4 コネクテッドカー市場、アプリケーション別 2018~2030年 (USD百万)

表5 コネクテッドカー市場、販売チャネル別 2018~2030年 (USD百万)

表6 統合セグメントの推定値と予測、2018~2030年 (USD百万)

表7 組み込みセグメントの推定値と予測、2018年~2030年 (USD百万)

表8 接続型セグメントの推定値と予測、2018年~2030年 (USD百万)

表9 3Gセグメントの推定値と予測、2018年~2030年 (USD百万)

表10 4Gセグメントの推定値と予測、2018年~2030年(百万米ドル)

表11 5Gセグメントの推定値と予測、2018年~2030年(百万米ドル)

表12 衛星セグメントの推定値と予測、2018年~2030年(百万米ドル)

表13 車両管理セグメントの推定値と予測、2018年~2030年(百万ドル)

表14 ドライバー支援セグメントの推定値と予測、2018年~2030年(百万ドル)

表15 モビリティ管理セグメントの推定値と予測、2018年~2030年(百万ドル)

表16 安全セグメントの推計値と予測、2018年~2030年(百万ドル)

表17 エンターテインメントセグメントの推計値と予測、2018年~2030年(百万ドル)

表18 その他のセグメントの推定値と予測、2018年~2030年(米ドル百万)

表19 OEMセグメントの推定値と予測、2018年~2030年 (USD百万)

表20 アフターマーケットセグメントの推定値と予測、2018年~2030年(USD百万)

表21 コネクテッドカー市場、地域別 2018年~2030年(USD百万)

表22 北米コネクテッドカー市場、接続ソリューション別 2018年~2030年(USD百万)

表23 北米コネクテッドカー市場、技術別 2018年~2030年(百万ドル)

表24 北米コネクテッドカー市場、用途別 2018年~2030年(百万ドル)

表25 北米コネクテッドカー市場、販売チャネル別 2018年~2030年(百万ドル)

表26 米国コネクテッドカー市場、接続ソリューション別 2018~2030年(百万ドル)

表27 米国コネクテッドカー市場、技術別 2018~2030年(百万ドル)

表28 米国コネクテッドカー市場、用途別 2018~2030年 (百万ドル)

表29 米国コネクテッドカー市場、販売チャネル別 2018年~2030年 (百万ドル)

表30 カナダコネクテッドカー市場、接続ソリューション別 2018年~2030年 (百万ドル)

表31 カナダコネクテッドカー市場、技術別 2018年~2030年 (百万ドル)

表32 カナダ 接続型自動車市場、用途別 2018年~2030年(百万ドル)

表33 カナダ 接続型自動車市場、販売チャネル別 2018年~2030年(百万ドル)

表34 メキシコ 接続型自動車市場、接続ソリューション別 2018年~2030年 (USD百万)

表35 メキシコ コネクテッドカー市場、技術別 2018 – 2030 (USD百万)

表36 メキシコ コネクテッドカー市場、用途別 2018 – 2030 (USD百万)

表37 メキシコ コネクテッドカー市場、販売チャネル別 2018 – 2030 (USD百万)

表38 欧州コネクテッドカー市場:接続ソリューション別 2018年~2030年(百万米ドル)

表39 欧州コネクテッドカー市場:技術別 2018年~2030年(百万米ドル)

表40 欧州コネクテッドカー市場:用途別 2018年~2030年(百万米ドル)

表41 欧州コネクテッドカー市場、販売チャネル別 2018年~2030年(百万米ドル)

表42 イギリスコネクテッドカー市場、接続ソリューション別 2018年~2030年(百万米ドル)

表43 イギリスコネクテッドカー市場、技術別 2018年~2030年 (USD百万)

表44 イギリス コネクテッドカー市場、用途別 2018年~2030年(USD百万)

表45 イギリス コネクテッドカー市場、販売チャネル別 2018年~2030年(USD百万)

表46 ドイツ コネクテッドカー市場、接続ソリューション別 2018年~2030年(USD百万)

表47 ドイツのコネクテッドカー市場、技術別 2018年~2030年(百万ドル)

表48 ドイツのコネクテッドカー市場、用途別 2018年~2030年 (USD百万)

表49 ドイツのコネクテッドカー市場、販売チャネル別 2018年~2030年 (USD百万)

表50 フランスのコネクテッドカー市場、接続ソリューション別 2018年~2030年 (USD百万)

表51 フランスのコネクテッドカー市場、技術別 2018年~2030年 (USD百万)

表52 フランス コネクテッドカー市場、用途別 2018年~2030年(百万ドル)

表53 フランス コネクテッドカー市場、販売チャネル別 2018年~2030年(百万ドル)

表54 アジア太平洋 コネクテッドカー市場、接続ソリューション別 2018年~2030年(百万ドル)

表55 アジア太平洋地域 接続型自動車市場、技術別 2018年~2030年(百万米ドル)

表56 アジア太平洋地域 接続型自動車市場、用途別 2018年~2030年(百万米ドル)

表57 アジア太平洋地域 コネクテッドカー市場、販売チャネル別 2018年~2030年(百万米ドル)

表58 中国 コネクテッドカー市場、接続ソリューション別 2018年~2030年(百万米ドル)

表59 中国 コネクテッドカー市場、技術別 2018年~2030年(百万米ドル)

表60 中国コネクテッドカー市場、用途別 2018年~2030年(百万米ドル)

表61 中国コネクテッドカー市場、販売チャネル別 2018年~2030年(百万米ドル)

表62 日本コネクテッドカー市場、接続ソリューション別 2018年~2030年(百万米ドル)

表63 日本のコネクテッドカー市場、技術別 2018年~2030年(百万ドル)

表64 日本のコネクテッドカー市場、用途別 2018年~2030年(百万ドル)

表65 日本のコネクテッドカー市場、販売チャネル別 2018年~2030年 (USD百万)

表66 インドのコネクテッドカー市場、接続ソリューション別 2018年~2030年(USD百万)

表67 インドのコネクテッドカー市場、技術別 2018年~2030年(USD百万)

表68 インドのコネクテッドカー市場、用途別 2018年~2030年(百万米ドル)

表69 インドのコネクテッドカー市場、販売チャネル別 2018年~2030年(百万米ドル)

表70 韓国のコネクテッドカー市場、接続ソリューション別 2018年~2030年 (USD百万)

表71 韓国のコネクテッドカー市場、技術別 2018年~2030年 (USD百万)

表72 韓国のコネクテッドカー市場、用途別 2018年~2030年 (USD百万)

表73 韓国のコネクテッドカー市場、販売チャネル別 2018年~2030年 (USD百万)

表74 オーストラリアのコネクテッドカー市場(接続ソリューション別)2018年~2030年(百万ドル)

表75 オーストラリアのコネクテッドカー市場(技術別)2018年~2030年(百万ドル)

表76 オーストラリアのコネクテッドカー市場(用途別)2018年~2030年(百万ドル)

表77 オーストラリアのコネクテッドカー市場、販売チャネル別 2018年~2030年(百万米ドル)

表78 ラテンアメリカ コネクテッドカー市場、接続ソリューション別 2018年~2030年(百万米ドル)

表79 ラテンアメリカ 接続型自動車市場、技術別 2018年~2030年(百万ドル)

表80 ラテンアメリカ 接続型自動車市場、用途別 2018年~2030年(百万ドル)

表81 ラテンアメリカ 接続型自動車市場、販売チャネル別 2018年~2030年(百万ドル)

表82 ブラジル コネクテッドカー市場、接続ソリューション別 2018年~2030年(百万ドル)

表83 ブラジル コネクテッドカー市場、技術別 2018年~2030年(百万ドル)

表84 ブラジル コネクテッドカー市場、用途別 2018年~2030年(百万米ドル)

表85 ブラジル コネクテッドカー市場、販売チャネル別 2018年~2030年(百万米ドル)

表86 中東・アフリカ 接続型自動車市場、接続ソリューション別 2018年~2030年(百万ドル)

表87 中東・アフリカ 接続型自動車市場、技術別 2018年~2030年(百万ドル)

表88 中東・アフリカ 接続型自動車市場、用途別 2018年~2030年 (百万ドル)

表89 中東・アフリカ 接続型自動車市場、販売チャネル別 2018年~2030年 (百万ドル)

表90 サウジアラビア 接続型自動車市場、接続ソリューション別 2018年~2030年 (百万ドル)

表91 サウジアラビアのコネクテッドカー市場、技術別 2018 – 2030(百万ドル)

表92 サウジアラビアのコネクテッドカー市場、用途別 2018 – 2030(百万ドル)

表93 サウジアラビアのコネクテッドカー市場、 販売チャネル別 2018 – 2030(百万米ドル)

表94 南アフリカ コネクテッドカー市場、接続ソリューション別 2018 – 2030(百万米ドル)

表95 南アフリカ コネクテッドカー市場、技術別 2018 – 2030(百万米ドル)

表96 南アフリカ コネクテッドカー市場、用途別 2018~2030年(百万ドル)

表97 南アフリカ コネクテッドカー市場、販売チャネル別 2018~2030年(百万ドル)

表98 アラブ首長国連邦 コネクテッドカー市場、接続ソリューション別 2018~2030年(百万ドル)

表99 アラブ首長国連邦(UAE)のコネクテッドカー市場、技術別 2018年~2030年(百万米ドル)

表100 アラブ首長国連邦(UAE)のコネクテッドカー市場、用途別 2018年~2030年(百万米ドル)

表101 アラブ首長国連邦(UAE)のコネクテッドカー市場、販売チャネル別 2018年~2030年(百万米ドル)

図表一覧

図1 コネクテッドカー市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 データ検証と公開

図6 コネクテッドカー市場概要

図7 コネクテッドカー市場セグメント概要

図8 コネクテッドカー市場競争環境概要

図9 市場調査プロセス

図10 市場ドライバーの関連性分析(現在の影響と将来の影響)

図11 市場制約の関連性分析(現在の影響と将来の影響)

図12 コネクテッドカー市場、接続ソリューション別、主要なポイント

図13 コネクテッドカー市場、接続ソリューション別、市場シェア、2024年と2030年

図14 統合市場推定値と予測(2018年~2030年、USD百万)

図15 組み込み市場推定値と予測(2018年~2030年、USD百万)

図16 テザード市場推定値と予測(2018年~2030年、USD百万)

図17 コネクテッドカー市場、技術別、主要なポイント

図18 コネクテッドカー市場、技術別、市場シェア、2024年と2030年

図19 3G市場推定値と予測、2018年~2030年(百万ドル)

図20 4G市場推定値と予測、2018年~2030年(USD百万)

図21 5G市場推定値と予測、2018年~2030年(USD百万)

図22 衛星市場推定値と予測、2018年~2030年 (百万ドル)

図23 コネクテッドカー市場、用途別、主要なポイント

図24 コネクテッドカー市場、用途別、市場シェア、2024年と2030年

図25 車両管理市場の見積もりおよび予測、2018年~2030年(百万ドル)

図26 ドライバー支援市場の見積もりおよび予測、2018年~2030年(百万ドル)

図27 モビリティ管理市場の見積もりおよび予測、2018年~2030年(百万ドル)

図28 安全市場の見積もりおよび予測、2018年~2030年(百万ドル)

図29 エンターテインメント市場規模と予測(2018年~2030年、百万ドル)

図30 その他市場規模と予測(2018年~2030年、百万ドル)

図31 コネクテッドカー市場(販売チャネル別)、主要なポイント

図32 コネクテッドカー市場:販売チャネル別市場シェア(2024年と2030年)

図33 OEM市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図34 アフターマーケット市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図35 地域別市場:主要なポイント

図36 北米コネクテッドカー市場推定値と予測、2018年~2030年(百万ドル)

図37 米国コネクテッドカー市場推定値と予測、2018年~2030年(百万ドル)

図38 カナダコネクテッドカー市場推定値と予測、2018年~2030年 (USD百万)

図39 メキシコ コネクテッドカー市場推定値と予測、2018年~2030年 (USD百万)

図40 欧州 コネクテッドカー市場推定値と予測、2018年~2030年 (USD百万)

図41 イギリス コネクテッドカー市場推定値と予測、2018年~2030年 (USD百万)

図42 ドイツのコネクテッドカー市場推定値と予測、2018年~2030年(百万ドル)

図43 フランスのコネクテッドカー市場推定値と予測、2018年~2030年(百万ドル)

図44 アジア太平洋地域のコネクテッドカー市場推定値と予測、2018年~2030年(百万ドル)

図45 日本のコネクテッドカー市場推定値と予測、2018年~2030年(百万ドル)

図46 中国のコネクテッドカー市場推定値と予測、2018年~2030年(百万ドル)

図47 韓国のコネクテッドカー市場推定値と予測、2018年~2030年 (USD百万)

図48 インドのコネクテッドカー市場推定値と予測、2018年~2030年(USD百万)

図49 オーストラリアのコネクテッドカー市場推定値と予測、2018年~2030年(USD百万)

図50 ラテンアメリカ 接続型自動車市場の見積もりおよび予測、2018年~2030年(百万ドル)

図51 ブラジル 接続型自動車市場の見積もりおよび予測、2018年~2030年(百万ドル)

図52 MEA 接続型自動車市場の見積もりおよび予測、2018年~2030年(百万ドル)

図53 サウジアラビアのコネクテッドカー市場推定値と予測、2018年~2030年(百万米ドル)

図54 南アフリカ コネクテッドカー市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図55 アラブ首長国連邦 コネクテッドカー市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図56 主要企業の分類

図57 戦略フレームワーク

| ※参考情報 コネクテッドカーは、インターネットに接続されることで、さまざまな情報サービスや機能を提供できる自動車のことを指します。この技術は、従来の自動車に比べて運転体験や安全性を大きく向上させる可能性を持っています。コネクテッドカーは、車両が他の車両やインフラ、さらにはクラウドサービスとデータをやり取りすることができるため、効率的な運転を実現し、事故のリスクを低減する助けになります。 コネクテッドカーの種類は主にいくつかのカテゴリに分かれます。第1に、V2V(Vehicle to Vehicle)通信は、車同士が情報を共有する仕組みです。これにより、交通渋滞情報や事故情報をリアルタイムで把握でき、危険を避けることで運転の安全性が向上します。また、V2I(Vehicle to Infrastructure)通信は、車と道路インフラとの情報交換を可能にし、信号機の状況や交通規制に関する情報を提供し、効率的な走行が促進されます。 次に、コネクテッドカーの用途としては、ナビゲーションやエンターテインメント、車両のリモート管理、メンテナンス通知などがあります。特に、ナビゲーションの分野では、リアルタイムの交通情報を基にした経路設定が可能となり、渋滞や事故を避けるルートを選択することができます。また、エンターテインメント面では、ストリーミングサービスや音声アシスタント機能など、乗員が快適に過ごすためのサービスが充実しています。 さらに、テレマティクスサービスを利用することで、車両の位置情報や運転習慣を分析し、保険料の割引や運転技術向上のためのフィードバックを得ることも可能です。これにより、運転者はより安全で効率的な運転ができるようになるだけでなく、自らの運転行動を見直すきっかけともなります。 コネクテッドカーを実現するための関連技術としては、まず通信技術が挙げられます。5GやLTEといった高速通信インフラが整備されることで、大量のデータをリアルタイムで送受信できる環境が整います。また、GPSやセンサー技術の進化も重要です。これらの技術を組み合わせることで、車両は正確な位置情報を把握し、周囲の環境を判断することが可能になります。 さらに、AI(人工知能)やビッグデータ解析もコネクテッドカーの発展に寄与しています。AIを活用した運転支援システムは、周囲の状況をリアルタイムで分析し、安全運転をサポートします。また、ビッグデータ解析によって運転データを分析し、個々の運転スタイルに合わせた提案を行うことで、より安全で効率的な運転を促進します。 コネクテッドカーは、将来的に自動運転技術とも連携することが期待されています。自動運転車両が他の車両やインフラと通信することで、さらなる安全性や利便性が実現される可能性があります。このように、コネクテッドカーは運転の未来を切り開く鍵となる存在であり、交通社会全体の変革をもたらすことが期待されています。 現在、多くの自動車メーカーがコネクテッドカーの開発に取り組んでおり、さまざまなサービスや機能が搭載された新しいモデルが続々と市場に投入されています。これにより、消費者はよりスマートで快適な移動体験を享受できるようになるでしょう。コネクテッドカーは、単なる移動手段ではなく、様々な情報サービスを統合した新しいライフスタイルを提案する存在へと進化しています。今後もこの分野はますます発展し、技術革新が進むことで新たな可能性が広がることが予想されます。 |