都市化と工業化の進展は、より信頼性の高い貨物輸送ルートを必要としてきました。一方、二酸化炭素排出量の削減に関する懸念は、鉄道を道路輸送よりも優先される輸送手段としてさらに位置付けました。さらに、インフラ整備やモダル間接続を支援する政府の取り組みは、市場ポテンシャルの向上に重要な役割を果たしてきました。

環境規制と企業の持続可能性目標は、荷主と物流事業者に対し、道路から鉄道への貨物輸送のシフトを促進しています。鉄道輸送は、トラック輸送と比較してトンキロ当たり温室効果ガス排出量が大幅に削減されるため、サプライチェーンの脱炭素化に向けたグローバルな動きにおいて魅力的な選択肢となっています。欧州では、グリーン貨物イニシアチブや排出量取引制度がモダルシフトを積極的に促進しています。一方、北米とアジア太平洋地域では、鉄道が道路輸送の代替手段として、大量貨物とモダル間輸送の両方でクリーンな選択肢として位置付けられています。この持続可能性のトレンドは、より多くの政府がネットゼロ目標を設定し、より厳格な炭素価格メカニズムを導入するにつれ、さらに加速すると予想されます。

公共部門と民間部門の鉄道インフラ整備への大規模な投資は、新たな容量の拡大とサービス信頼性の向上をもたらしています。インドの専用貨物回廊、中国の「一帯一路」鉄道連結、北米のネットワークアップグレードなど、鉄道物流の運営範囲を拡大するプロジェクトが進行中です。さらに、リアルタイム追跡、予測メンテナンス、自動運転列車運営などのデジタル技術は、効率性向上とコスト削減を実現しています。IoTとAIを活用したスマート鉄道貨物ソリューションは、資産の最適化と貨物の可視性を向上させ、高付加価値で時間厳守の貨物セグメントの誘致に不可欠な役割を果たしています。

したがって、鉄道インフラへの投資と鉄道業界のデジタル化が進むことで、鉄道物流業界の成長が加速しています。自動車業界は、車両や部品の輸送において鉄道に依存する度合いが世界的に急速に高まっています。鉄道は長距離輸送においてコスト効率の良い手段を提供するためです。電気自動車(EV)の生産増加はさらに勢いを加え、新たな組み立て工場が輸入・輸出鉄道物流の新たな需要を生み出しています。

さらに、ECの急速な成長は、オンライン小売業者や3PL事業者がトラック輸送の代替としてスケーラブルで持続可能な選択肢を求める中で、インターモーダル貨物量を増大させています。鉄道の大量輸送能力は、小売・流通ネットワークにおける重要な柱として位置付けられ、鉄道物流業界の成長を後押ししています。

ただし、インフラ整備や維持管理の高い資本要件は、鉄道物流業界の成長を阻害する要因となる可能性があります。既存システムによる運用上のボトルネック、ラストマイル接続の制限、主要な拠点での容量制約も報告されています。さらに、より柔軟な道路や航空貨物サービスとの競争、国境を越えるルートに影響を与える地政学的混乱が、市場参加者に圧力をかけています。その結果、これらの課題克服と鉄道物流セクターの成長を維持するため、戦略的な取り組みが不可欠となっています。

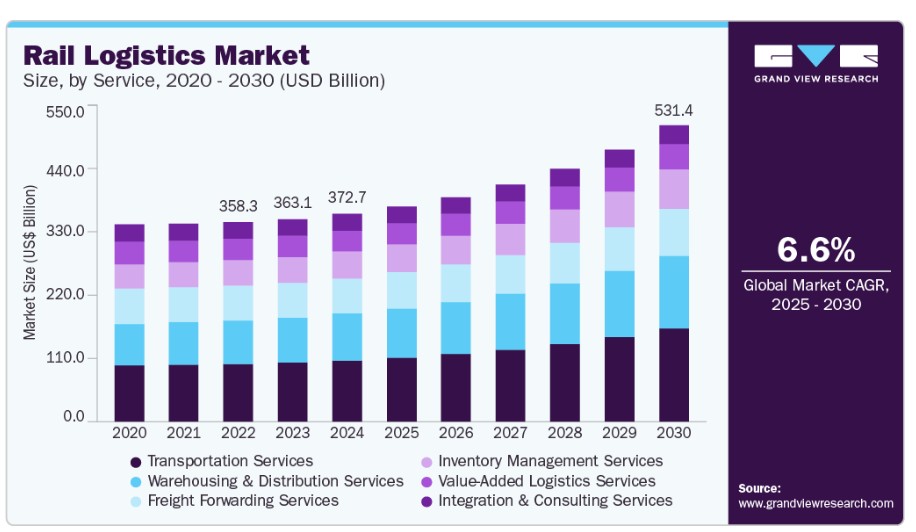

サービス動向

輸送サービス部門は2024年に29.6%の最大のシェアを占めました。この部門の成長は、鉄道ネットワークの拡大と、コスト効率の高い長距離貨物輸送ソリューションへの需要増加に支えられています。さらに、輸送業者らが持続可能で拡張可能な輸送オプションを追求する中、道路から鉄道への移行が進行中であり、特に大量輸送とインターモーダル部門で成長が加速しています。新たな貨物回廊や電化鉄道線路などの主要なインフラ投資は、追加の容量を解放し、サービス信頼性を向上させています。さらに、国境を越える鉄道路線が注目されており、海洋輸送よりも迅速な代替手段を提供し、航空貨物よりもコスト効率の良いオプションとなっています。したがって、厳格な環境規制と燃料コストの増加が、このセグメントの成長に寄与すると予想されています。

倉庫・配送サービスセグメントは、予測期間中に顕著な年平均成長率(CAGR)で成長すると予想されています。このセグメントは、サプライチェーンの複雑化と統合ソリューションの需要増加により急速に成長しています。鉄道事業者や第三者物流事業者は、戦略的な鉄道ハブや内陸ターミナルで、トランスポーティング、クロスドッキング、在庫管理などの付加価値サービスを展開しています。さらに、eコマースの拡大、サプライチェーンの地域化、ラストマイル配送の迅速化ニーズが、鉄道連携型物流パークや配送センターの投資を促進しています。

貨物タイプ別動向

2024年に最大の市場シェアを占めたのはバルクセグメントです。バルク貨物輸送は、石炭、鉄鉱石、農産物、化学品などの輸送を軸に、鉄道物流の基盤を成し続けています。先進市場では伝統的なバルクセグメントが成熟期を迎えていますが、クリーンエネルギー転換に不可欠な鉱物(リチウム、銅、ニッケルなど)の需要増加に対応した選択的な成長機会が浮上しています。さらに、農業部門は北米、ラテンアメリカ、東欧などの地域からの輸出拡大を支え、安定した輸送量を維持しています。しかし、石炭からの世界的な脱却と商品市場の変動という構造的な逆風は継続しています。関連性を維持するため、バルク鉄道事業者は主要な輸出ルートにおけるネットワーク効率化、デジタル化、容量拡大に投資し、セグメントの成長を後押ししています。

コンテナ輸送セグメントは、予測期間中に適度な年平均成長率(CAGR)を記録すると予想されています。このセグメントの成長は、グローバル化の進展、ECの拡大、輸送業者によるコスト、速度、持続可能性をバランスさせたマルチモーダルソリューションへの需要増加に後押しされています。鉄道ベースのインターモーダルサービスは、特に北米、欧州、新興アジア・欧州路線において、長距離トラック輸送の競争力のある代替手段として機能しています。内陸ドライポート、コンテナターミナル、国境を越えた調和への投資は、コンテナ貨物における鉄道の採用をさらに加速しています。

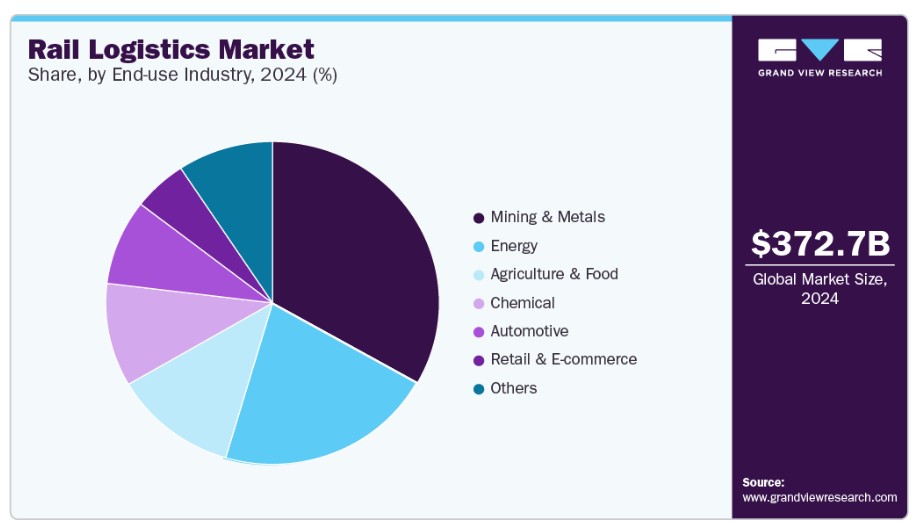

最終用途産業の洞察

2024年に市場を支配したのは鉱業・金属セグメントです。鉱業・金属セクターは鉄道物流の基盤であり、世界的なバルク貨物量の大きなシェアを占めています。鉄道は、遠隔地の鉱山から港湾や加工拠点へ重鉱物や鉱石を輸送する最もコスト効率が高く拡張可能なソリューションを提供し続けています。石炭や鉄鉱石などの伝統的な商品が成熟市場で需要圧力を受ける一方、バッテリー生産や再生可能エネルギーインフラに不可欠なリチウム、銅、ニッケルなどのエネルギー転換鉱物に対する世界的な需要拡大から、新たな成長機会が浮上しています。競争力を維持するため、鉱山企業と鉄道事業者はインフラの近代化、ネットワークの信頼性向上、サプライチェーン最適化のためのデジタルツールの導入で協力し、セグメントの成長を後押ししています。

小売・ECセグメントは予測期間中に急速に成長すると予想されています。オンラインショッピングの急成長と、消費者によるより迅速で持続可能な配送への期待の変化が、世界中の物流ネットワークを再編しています。鉄道は長距離トラック輸送の代替手段として魅力的で、長距離輸送においてコスト優位性と環境メリットを提供します。主要な小売企業と第三者物流事業者は、内陸港湾、配送センター、鉄道接続型フルフィルメントハブへの投資を背景に、鉄道をサプライチェーンに統合する動きを加速しています。グローバルおよび地域のEC取引量が増加し、企業がカーボンフットプリントの削減を目指す中、中間輸送における鉄道への依存度が高まり、セグメントの成長が促進されると予想されます。

地域別動向

北米の鉄道物流市場は、予測期間中に適度な年平均成長率(CAGR)で成長すると予想されています。市場成長は、多式輸送ネットワークの拡大と、米国、メキシコ、カナダ間の越境貿易の需要増加に支えられています。鉄道インフラの近代化とサービス信頼性の向上に向けた投資が、特にコンテナ輸送と自動車輸送における採用拡大を後押しし、地域成長を促進しています。

米国鉄道物流市場動向

2024年時点で、米国鉄道物流市場は地域で支配的な地位を占めており、政府支援のインフラ整備プログラムと鉄道ネットワークの近代化を目的とした民間投資が支えています。国内ECの成長、エネルギー輸出、農業製品の輸送増加が鉄道貨物需要を後押ししています。

欧州鉄道物流市場動向

欧州の鉄道物流業界は、2025年から2030年にかけて適度な年平均成長率(CAGR)を記録すると予想されています。欧州市場は、EUのグリーン・ディール政策と道路から鉄道への貨物輸送転換の野心的な目標に後押しされ、変革の過程にあります。主要な港湾と内陸ハブを結ぶ多式輸送貨物回廊が拡大しており、国境を越えた調和とインフラ整備が支援しています。さらに、二酸化炭素排出量の削減と道路渋滞の緩和への注目が高まっていることが、荷主にとって鉄道の魅力を高めています。

イギリス鉄道物流市場は、小売業、EC、港湾輸送に関連するインターモーダルサービス需要の増加を背景に、2025年から2030年にかけて顕著な年平均成長率(CAGR)を記録すると予想されています。ブレグジット後の貿易動向は、物流ネットワークが新たな通関手続きに適応する中で、内陸配送における鉄道の利用拡大を促進しています。電化、デジタル信号システム、鉄道連携型倉庫への投資は効率性を向上させており、これが市場の成長を後押ししています。

ドイツの鉄道物流市場は2024年に大きな市場シェアを占めました。ドイツは欧州最大の鉄道物流市場であり、大陸の貨物ネットワークの中央に位置する地理的優位性を活かしています。政府の鉄道貨物輸送への強力な支援と、自動車、化学、製造業からの産業需要が成長を支えています。

アジア太平洋鉄道物流市場動向

アジア太平洋地域の鉄道物流業界は、予測期間中に年平均成長率(CAGR)7.9%で成長すると予測されています。地域成長は、貿易量の拡大、インフラメガプロジェクト、サプライチェーンの多様化に後押しされています。中国の「一帯一路」イニシアチブに加え、東南アジアとインドにおける鉄道ネットワークへの投資が、地域の貨物輸送構造を変革しています。

インドの鉄道物流市場は、予測期間中に最も高いCAGRで成長すると予想されています。インドの鉄道物流セクターは、政府が専用貨物回廊(DFC)などのプロジェクトを通じてインフラの近代化に注力していることから、高成長期に突入しています。工業生産の増加、農業輸出の拡大、ECの成長が、効率的な鉄道貨物輸送ソリューションの需要を後押ししています。

2024年時点で、中国の鉄道物流市場は大きな市場シェアを占めていました。政府の鉄道インフラへの継続的な投資と「一帯一路」イニシアチブにより、鉄道貨物輸送能力が拡大し、輸送時間が短縮されています。自動車部品、電子機器、工業製品への高い需要が、多モード貨物輸送の成長を後押ししています。さらに、中国のカーボンニュートラル目標は、道路から鉄道へのモダルシフトを加速させ、鉄道物流を同国の国際貿易戦略の柱として強化しています。

主要な鉄道物流企業動向

鉄道物流業界の主要企業には、ユニオン・パシフィック、カナダ・ナショナル・レールウェイ、BNSF鉄道などが挙げられます。これらの企業は、新製品発売、事業拡大、パートナーシップ、協業、合意など、複数の戦略的イニシアチブを展開しています。

- ユニオン・パシフィックは、鉄道物流市場で主要な企業です。同社はグローバルなサプライチェーンにおける重要なリンクを提供し、多様な物流ソリューションを幅広い業界に提供しています。そのネットワークは主要な港湾、ゲートウェイに及んでおり、他の鉄道システムとも接続しています。

- BNSF鉄道は、鉄道で貨物輸送を行う企業向けに多様なサービスとソリューションを提供しています。同社は広範なネットワーク、インフラへの戦略的投資、コスト効率が高く効率的な輸送オプションの提供に焦点を当てています。

主要な鉄道物流企業:

以下の企業は、鉄道物流市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- US Rail & Logistics

- CSX Transportation

- Union Pacific

- CEVA Logistics

- BNSF Railway

- DHL

- PLS Logistic Services

- Rhenus Group

- Canadian National Railway

- Rail Logistics, Inc.

最近の動向

- 2024年9月、AD Ports Groupの一員で物流ソリューションの主要プロバイダーであるNoatum Logisticsは、中東での鉄道物流サービスの開始を発表しました。このサービスは、片道あたり最大78個の40フィート相当ユニット(TEU)または156個の20フィート相当ユニット(FEU)を輸送可能な列車を週に1便運行します。顧客のニーズに応じて、最初のマイルと最後のマイルのトラック輸送オプションを追加することで、シームレスなエンドツーエンドの接続性を確保できます。

グローバル鉄道物流市場レポートのセグメンテーション

このレポートは、2018年から2030年までの期間において、グローバル、地域、国別の売上高成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、グランドビューリサーチはグローバル鉄道物流市場レポートを、サービス、貨物種類、最終用途産業、地域に基づいてセグメント化しています:

- サービス別見通し(売上高、米ドル百万、2018年~2030年)

- 輸送サービス

- 倉庫・配送サービス

- 貨物輸送代理店サービス

- 在庫管理サービス

- 付加価値物流サービス

- 統合・コンサルティングサービス

- 貨物種類別見通し(売上高、米ドル百万、2018年~2030年)

- バルク

- コンテナ化

- その他

- 最終用途産業別見通し(売上高、米ドル百万、2018年~2030年)

- 鉱業と金属

- エネルギー

- 農業と食品

- 化学

- 自動車

- 小売とEC

- その他

- 地域別見通し(売上高、米ドル百万、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- 中東・アフリカ(MEA)

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 研究方法論

1.2.1. 情報収集

1.3. 情報またはデータ分析

1.4. 方法論

1.5. 研究範囲と仮定

1.6. 市場形成と検証

1.7. 国別セグメントシェアの計算

1.8. データソース一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 鉄道物流市場変数、動向、および範囲

3.1. 市場系譜見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約要因分析

3.2.3. 業界の課題

3.3. 鉄道物流市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的・社会的環境

3.3.2.3. 技術的環境

第4章. 鉄道物流市場:サービス推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. 鉄道物流市場:サービス動向分析、2024年と2030年(百万ドル)

4.3. 輸送サービス

4.3.1. 輸送サービス市場収益推定値と予測、2018年~2030年(百万ドル)

4.4. 倉庫・配送サービス

4.4.1. 倉庫・配送サービス市場収益推計と予測(2018年~2030年、百万ドル)

4.5. 貨物輸送代理店サービス

4.5.1. 貨物輸送代理店サービス市場収益推計と予測(2018年~2030年、百万ドル)

4.6. 在庫管理サービス

4.6.1. 在庫管理サービス市場収益推計と予測(2018年~2030年、百万米ドル)

4.7. 付加価値物流サービス

4.7.1. 付加価値物流サービス市場収益推計と予測(2018年~2030年、百万米ドル)

4.8. 統合・コンサルティングサービス

4.8.1. 統合・コンサルティングサービス市場収益推計と予測(2018年~2030年)(百万米ドル)

第5章 鉄道物流市場:貨物種類別推計とトレンド分析

5.1. セグメントダッシュボード

5.2. 鉄道物流市場:貨物種類別輸送量分析(2024年と2030年)(百万米ドル)

5.3. バルク

5.3.1. バルク市場売上高推計と予測、2018年~2030年(百万ドル)

5.4. コンテナ化

5.4.1. コンテナ化市場売上高推計と予測、2018年~2030年 (USD百万)

5.5. その他

5.5.1. その他市場売上高の推計と予測、2018年~2030年(USD百万)

第6章 鉄道物流市場:最終用途産業の推計とトレンド分析

6.1. セグメントダッシュボード

6.2. 鉄道物流市場:最終用途産業の動向分析、2024年と2030年(USD百万)

6.3. 鉱業と金属

6.3.1. 鉱業と金属市場売上高推計と予測、2018年~2030年(百万ドル)

6.4. エネルギー

6.4.1. エネルギー売上高推計と予測、2018年~2030年(百万ドル)

6.5. 農業・食品

6.5.1. 農業・食品売上高推計と予測、2018年~2030年 (百万ドル)

6.6. 化学

6.6.1. 化学産業の売上高推計と予測(2018年~2030年)(百万ドル)

6.7. 自動車

6.7.1. 自動車産業の売上高推計と予測(2018年~2030年)(百万ドル)

6.8. 小売・EC

6.8.1. 小売・ECの売上高推計と予測(2018年~2030年)(百万ドル)

6.9. その他

6.9.1. その他の売上高推計と予測(2018年~2030年)(百万ドル)

第7章 鉄道物流市場:地域別推定値とトレンド分析

7.1. 鉄道物流市場シェア(地域別)、2024年と2030年(百万ドル)

7.2. 北米

7.2.1. 北米鉄道物流市場推定値と予測、2018年~2030年 (百万ドル)

7.2.2. アメリカ合衆国

7.2.2.1. アメリカ合衆国鉄道物流市場推定値と予測、2018年~2030年(百万ドル)

7.2.3. カナダ

7.2.3.1. カナダ鉄道物流市場推定値と予測、2018年~2030年(百万ドル)

7.2.4. メキシコ

7.2.4.1. メキシコ鉄道物流市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパ鉄道物流市場の見積もりおよび予測、2018年~2030年 (USD百万)

7.3.2. イギリス

7.3.2.1. イギリス鉄道物流市場規模と予測(2018年~2030年)(USD百万)

7.3.3. ドイツ

7.3.3.1. ドイツ鉄道物流市場規模と予測(2018年~2030年) (USD百万)

7.3.4. フランス

7.3.4.1. フランス鉄道物流市場規模と予測(2018年~2030年) (USD百万)

7.4. アジア太平洋

7.4.1. アジア太平洋鉄道物流市場規模と予測(2018年~2030年) (USD百万)

7.4.2. 中国

7.4.2.1. 中国鉄道物流市場の見積もりおよび予測、2018年~2030年(米ドル百万)

7.4.3. 日本

7.4.3.1. 日本鉄道物流市場の見積もりおよび予測、2018年~2030年(米ドル百万)

7.4.4. インド

7.4.4.1. インド鉄道物流市場規模と予測(2018年~2030年)(百万ドル)

7.4.5. 韓国

7.4.5.1. 韓国鉄道物流市場規模と予測(2018年~2030年)(百万ドル)

7.4.6. オーストラリア

7.4.6.1. オーストラリア鉄道物流市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.5. ラテンアメリカ

7.5.1. ラテンアメリカ鉄道物流市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジル鉄道物流市場の見積もりおよび予測、2018年~2030年(米ドル百万)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカ鉄道物流市場の見積もりおよび予測、2018年~2030年(米ドル百万)

7.6.2. アラブ首長国連邦

7.6.2.1. アラブ首長国連邦鉄道物流市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6.3. サウジアラビア

7.6.3.1. サウジアラビア鉄道物流市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6.4. 南アフリカ

7.6.4.1. 南アフリカ鉄道物流市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

第8章 競争環境

8.1. 企業分類

8.2. 企業の市場ポジション

8.3. 企業ヒートマップ分析

8.4. 企業プロファイル/一覧

8.4.1. 米国鉄道・物流

8.4.1.1. 参加企業の概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的イニシアチブ

8.4.2. CSX Transportation

8.4.2.1. 参加企業の概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的イニシアチブ

8.4.3. ユニオン・パシフィック

8.4.3.1. 参加者の概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的イニシアチブ

8.4.4. CEVA ロジスティクス

8.4.4.1. 参加者の概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的イニシアチブ

8.4.5. BNSF鉄道

8.4.5.1. 参加者の概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的イニシアチブ

8.4.6. DHL

8.4.6.1. 参加者の概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的イニシアチブ

8.4.7. PLS ロジスティクスサービス

8.4.7.1. 参加者の概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的イニシアチブ

8.4.8. Rhenus Group

8.4.8.1. 参加者の概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的イニシアチブ

8.4.9. Canadian National Railway

8.4.9.1. 参加者の概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的イニシアチブ

8.4.10. レール・ロジスティクス株式会社

8.4.10.1. 参加者の概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的イニシアチブ

表一覧

表1 グローバル鉄道物流市場規模の推計と予測 2018 – 2030(百万ドル)

表2 グローバル鉄道物流市場、地域別 2018 – 2030(百万ドル)

表3 グローバル鉄道物流市場(サービス別)2018年~2030年(百万ドル)

表4 グローバル鉄道物流市場(貨物種類別)2018年~2030年(百万ドル)

表5 グローバル鉄道物流市場(最終用途産業別)2018年~2030年 (USD百万)

表6 輸送サービス 鉄道物流市場、地域別 2018年~2030年(USD百万)

表7 倉庫・配送サービス 鉄道物流市場、地域別 2018年~2030年(USD百万)

表8 貨物輸送サービス 鉄道物流市場、地域別 2018年~2030年(百万米ドル)

表9 在庫管理サービス 鉄道物流市場、地域別 2018年~2030年 (USD百万)

表10 付加価値物流サービス 鉄道物流市場、地域別 2018年~2030年 (USD百万)

表11 統合・コンサルティングサービス 鉄道物流市場、地域別 2018年~2030年 (USD百万)

表12 バルク鉄道物流市場、地域別 2018年~2030年 (USD百万)

表13 地域別コンテナ鉄道物流市場 2018年~2030年(百万米ドル)

表14 地域別その他鉄道物流市場 2018年~2030年(百万米ドル)

表15 地域別鉱業・金属鉄道物流市場 2018年~2030年 (百万ドル)

表16 エネルギー鉄道物流市場、地域別 2018年~2030年(百万ドル)

表17 農業・食品鉄道物流市場、地域別 2018年~2030年(百万ドル)

表18 化学品鉄道物流市場、地域別 2018年~2030年(百万ドル)

表19 自動車鉄道物流市場(地域別)2018年~2030年(百万ドル)

表20 小売・EC鉄道物流市場(地域別)2018年~2030年(百万ドル)

表21 その他鉄道物流市場(地域別)2018年~2030年(百万ドル)

表22 北米鉄道物流市場、サービス別 2018年~2030年(百万米ドル)

表23 北米鉄道物流市場、貨物種類別 2018年~2030年(百万米ドル)

表24 北米鉄道物流市場、最終用途産業別 2018年~2030年(百万米ドル)

表25 米国鉄道物流市場、サービス別 2018年~2030年(百万米ドル)

表26 米国鉄道物流市場、貨物種類別 2018年~2030年(百万米ドル)

表27 米国鉄道物流市場、最終用途産業別 2018 – 2030(百万ドル)

表28 カナダ鉄道物流市場(サービス別)2018年~2030年(百万ドル)

表29 カナダ鉄道物流市場(貨物種類別)2018年~2030年(百万ドル)

表30 カナダ鉄道物流市場(最終用途産業別)2018年~2030年(百万ドル)

表31 メキシコ鉄道物流市場、サービス別 2018年~2030年(百万米ドル)

表32 メキシコ鉄道物流市場、貨物種類別 2018年~2030年(百万米ドル)

表33 メキシコ鉄道物流市場、最終用途産業別 2018年~2030年 (USD百万)

表34 欧州鉄道物流市場、サービス別 2018年~2030年(USD百万)

表35 欧州鉄道物流市場、貨物種類別 2018年~2030年(USD百万)

表36 欧州鉄道物流市場、最終用途産業別 2018年~2030年(USD百万)

表37 イギリス鉄道物流市場、サービス別 2018年~2030年(百万米ドル)

表38 イギリス鉄道物流市場、貨物種類別 2018年~2030年(百万米ドル)

表39 イギリス鉄道物流市場、最終用途産業別 2018~2030年(百万ドル)

表40 ドイツ鉄道物流市場、サービス別 2018~2030年(百万ドル)

表41 ドイツ鉄道物流市場、貨物種類別 2018~2030年(百万ドル)

表42 ドイツ鉄道物流市場、最終用途産業別 2018年~2030年(百万米ドル)

表43 フランス鉄道物流市場、サービス別 2018年~2030年(百万米ドル)

表44 フランス鉄道物流市場、貨物種類別 2018年~2030年(百万米ドル)

表45 フランス鉄道物流市場、最終用途産業別 2018年~2030年(百万ドル)

表46 アジア太平洋地域鉄道物流市場、サービス別 2018年~2030年(百万ドル)

表47 アジア太平洋地域鉄道物流市場、貨物種類別 2018年~2030年 (USD百万)

表48 アジア太平洋地域鉄道物流市場、最終用途産業別 2018年~2030年 (USD百万)

表49 中国鉄道物流市場、サービス別 2018年~2030年 (USD百万)

表50 中国鉄道物流市場、貨物種類別 2018年~2030年 (USD百万)

表51 中国鉄道物流市場、最終用途産業別 2018年~2030年 (USD百万)

表52 インド鉄道物流市場、サービス別 2018年~2030年 (USD百万)

表53 インド鉄道物流市場、貨物種類別 2018年~2030年 (USD百万)

表54 インド鉄道物流市場、最終用途産業別 2018年~2030年(百万米ドル)

表55 日本鉄道物流市場、サービス別 2018年~2030年 (百万ドル)

表56 日本鉄道物流市場、貨物種類別 2018年~2030年(百万ドル)

表57 日本鉄道物流市場、最終用途産業別 2018年~2030年(百万ドル)

表58 韓国鉄道物流市場、サービス別 2018年~2030年(百万ドル)

表59 韓国鉄道物流市場、貨物種類別 2018年~2030年(百万ドル)

表60 韓国鉄道物流市場、最終用途産業別 2018年~2030年(百万ドル)

表61 オーストラリア鉄道物流市場、サービス別 2018年~2030年(百万米ドル)

表62 オーストラリア鉄道物流市場、貨物種類別 2018年~2030年(百万米ドル)

表63 オーストラリア鉄道物流市場、最終用途産業別 2018年~2030年 (USD百万)

表64 ラテンアメリカ鉄道物流市場、サービス別 2018年~2030年(USD百万)

表65 ラテンアメリカ鉄道物流市場、貨物種類別 2018年~2030年(USD百万)

表66 ラテンアメリカ鉄道物流市場、最終用途産業別 2018年~2030年(USD百万)

表67 ブラジル鉄道物流市場(サービス別)2018年~2030年(百万米ドル)

表68 ブラジル鉄道物流市場(貨物種類別)2018年~2030年(百万米ドル)

表69 ブラジル鉄道物流市場、最終用途産業別 2018年~2030年(百万米ドル)

表70 MEA鉄道物流市場、サービス別 2018年~2030年(百万米ドル)

表71 MEA鉄道物流市場、貨物種類別 2018年~2030年 (USD百万)

表72 MEA鉄道物流市場、最終用途産業別 2018年~2030年 (USD百万)

表73 UAE鉄道物流市場、サービス別 2018年~2030年 (USD百万)

表74 UAE鉄道物流市場、貨物種類別 2018年~2030年 (USD百万)

表75 UAE鉄道物流市場、最終用途産業別 2018年~2030年(百万米ドル)

表76 KSA鉄道物流市場、サービス別 2018年~2030年 (USD百万)

表77 サウジアラビア鉄道物流市場、貨物種類別 2018年~2030年(USD百万)

表78 サウジアラビア鉄道物流市場、最終用途産業別 2018年~2030年(USD百万)

表79 南アフリカ鉄道物流市場、サービス別 2018年~2030年(USD百万)

表80 南アフリカ鉄道物流市場、貨物種類別 2018 – 2030(百万米ドル)

表81 南アフリカ鉄道物流市場、最終用途産業別 2018 – 2030(百万米ドル)

図表一覧

図1 鉄道物流市場セグメンテーション

図2 市場調査プロセス

図3 情報収集

図4 主要な調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 親市場分析

図8 市場形成と検証

図9 鉄道物流市場の概要

図10 鉄道物流市場セグメントの概要

図11 鉄道物流市場競争環境の概要

図12 市場調査プロセス

図13 市場ドライバーの関連性分析(現在の影響と将来の影響)

図14 市場制約要因の関連性分析(現在の影響と将来の影響)

図15 鉄道物流市場、サービス見通しにおける主要なポイント(USD百万)

図16 鉄道物流市場、サービス動向分析 2024年と2030年(USD百万)

図17 輸送サービス市場売上高推計と予測、2018年~2030年(百万ドル)

図18 倉庫・配送サービス市場売上高推計と予測、2018年~2030年(百万ドル)

図19 貨物輸送サービス市場売上高推計と予測、2018年~2030年(百万ドル)

図20 在庫管理サービス市場の販売額推計と予測(2018年~2030年、百万ドル)

図21 付加価値物流サービス市場の販売額推計と予測(2018年~2030年、百万ドル)

図22 統合・コンサルティングサービス市場の販売額推計と予測(2018年~2030年、百万ドル)

図23 鉄道物流市場:貨物種類別見通し(主要ポイント)(百万ドル)

図24 鉄道物流市場:貨物種類別動向分析(2024年と2030年)(百万ドル)

図25 バルク市場売上高の見積もりおよび予測、2018年~2030年(百万ドル)

図26 コンテナ化市場 売上高推計と予測(2018年~2030年)(百万ドル)

図27 その他市場 売上高推計と予測(2018年~2030年)(百万ドル)

図28 鉄道物流市場:最終用途産業別見通し 主要ポイント(百万ドル)

図29 鉄道物流市場:最終用途産業の動向分析 2024年と2030年(百万ドル)

図30 鉱業・金属市場売上高の推計と予測、2018年~2030年(百万ドル)

図31 エネルギー市場売上高の推計と予測、2018年~2030年 (USD百万)

図32 農業・食品市場 売上高推計と予測、2018年~2030年 (USD百万)

図33 化学市場 売上高推計と予測、2018年~2030年 (USD百万)

図34 自動車市場売上高の推計と予測、2018年~2030年(USD百万)

図35 小売・EC市場売上高の推計と予測、2018年~2030年(USD百万)

図36 その他市場売上高の推計と予測、2018年~2030年(USD百万)

図37 地域別市場:主要なポイント

図38 鉄道物流市場:地域別見通し、2024年と2030年(百万ドル)

図39 北米鉄道物流市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図40 米国鉄道物流市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図41 カナダ鉄道物流市場の見積もりおよび予測、2018年~2030年(百万ドル)

図42 メキシコ鉄道物流市場の見積もりおよび予測、2018年~2030年(百万ドル)

図43 欧州鉄道物流市場の見積もりおよび予測、2018年~2030年 (USD百万)

図44 イギリス鉄道物流市場の見積もりおよび予測、2018年~2030年(USD百万)

図45 ドイツ鉄道物流市場の見積もりおよび予測、2018年~2030年(USD百万)

図46 フランス鉄道物流市場の見積もりおよび予測、2018年~2030年(USD百万)

図47 アジア太平洋地域鉄道物流市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

図48 中国鉄道物流市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

図49 日本鉄道物流市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

図50 インド鉄道物流市場の見積もりおよび予測、2018年~2030年(百万ドル)

図51 オーストラリア鉄道物流市場の見積もりおよび予測、2018年~2030年(百万ドル)

図52 韓国鉄道物流市場の見積もりおよび予測、2018年~2030年 (USD百万)

図53 ラテンアメリカ鉄道物流市場の見積もりおよび予測、2018年~2030年(USD百万)

図54 ブラジル鉄道物流市場の見積もりおよび予測、2018年~2030年(USD百万)

図55 MEA鉄道物流市場の見積もりおよび予測、2018年~2030年(USD百万)

図56 サウジアラビア鉄道物流市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図57 アラブ首長国連邦鉄道物流市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図58 南アフリカ鉄道物流市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図59 戦略フレームワーク

図60 企業分類

| ※参考情報 鉄道物流とは、鉄道を利用して貨物を輸送する物流の一形態を指します。鉄道は陸上輸送手段の中で、特に大量輸送に適しており、低コストで長距離を移動できるという特性があります。これにより、貨物を効率的に運ぶことが可能で、商業活動や産業全体において重要な役割を果たしています。 鉄道物流の主な種類には、コンテナ輸送、バルク輸送、車両輸送、および冷凍・冷蔵輸送があります。コンテナ輸送では、標準化されたコンテナをトレーラーや船、鉄道で運ぶ方法を用い、効率的な転送が可能です。バルク輸送は、農産物や鉱石などの流動的な貨物を専用の車両で運ぶ方式で、主に大規模な産業で利用されます。車両輸送は、自動車などの完成品をそのまま運ぶ方式で、特に製造業や自動車産業で重要視されています。そして、冷凍・冷蔵輸送は、温度管理が求められる食品や医薬品を運ぶための物流形態で、品質保持の観点からも需要が増えています。 鉄道物流の用途は幅広く、主に工業製品、農産物、工業資材、消費財、さらには危険物や大型機器など多岐にわたります。特に、製造業においては、原材料を工場に搬入し、完成品を消費地へ運ぶという役割を担っています。農業においては、収穫された作物を市場へ流通させる際に鉄道が重要な役割を果たします。また、持続可能なコミュニティの実現に向けて、鉄道物流は大量輸送が可能であり、十分なエネルギー効率を持っているため、環境にも優しい輸送手段として注目されています。 関連技術として、鉄道物流においては自動化技術やIoT(モノのインターネット)、ビッグデータ解析などが進展しています。これらの技術は、貨物の積み下ろしやトラッキング、運行管理など、さまざまな局面で活用されています。特にIoT技術により、リアルタイムで貨物の位置情報や温度、湿度などがモニタリング可能になり、貨物管理の精度が向上しました。また、ビッグデータを用いた需要予測や最適ルート解析は、鉄道物流の効率化に寄与しています。 さらに、鉄道物流の今後の展望には、電動車両の導入や、再生可能エネルギーを利用した運行が挙げられます。環境問題が深刻化する中で、持続可能な物流システムへの移行が求められています。特に、電力を利用した鉄道輸送は、二酸化炭素の排出を削減できるため、国際的な環境基準をクリアするための重要な手段とされています。 また、国際的な鉄道物流ネットワークの構築も進んでおり、日本国内だけでなく、アジアやヨーロッパへの拡大も見込まれています。これにより、物品の流通がよりスムーズになり、経済連携が強化されるでしょう。鉄道物流は、今後も経済活動や環境政策において重要な役割を果たし続けることが期待されています。 全体として、鉄道物流は効率的で持続可能な交通手段として、多くの業界で需要が高まっています。今後も技術革新や国際的なネットワークの発展を通じて、さらなる発展が見込まれる分野であるため、鉄道物流に関する知識や技術の向上が求められています。これにより、効果的な物流システムの構築が進むことで、企業や地域社会に貢献できるでしょう。 |