さらに、精密医療に焦点を当てた臨床試験の増加も市場成長を後押ししています。これらの試験では、生物学的材料の複雑なネットワークが関与するため、その完全性を維持するための精密な物流と輸送ソリューションが不可欠です。バイオファーマ企業は、腫瘍学、遺伝性疾患、神経学など多様な治療領域においてより個人に合わせた臨床試験を実施しており、これによりカスタマイズされたサプライチェーンソリューションの需要が拡大しています。精密医療の臨床試験では、サンプルの特別な取り扱いと追跡が不可欠であり、これらの試験の複雑さは、複雑な要件を管理できる物流プロバイダーを必要とします。血液や組織などの生物学的サンプルを、制御された温度やその他の特定の条件下で輸送・保管することは、規制遵守と最適な臨床試験結果を確保するために重要です。この傾向は、パーソナライズド医療への投資の増加と、革新的な療法の開発に向けた研究の急速な拡大によってさらに加速されています。

慢性疾患と遺伝性疾患の増加も、精密医療サプライチェーン物流業界の成長を後押しする要因の一つです。がん、心血管疾患、糖尿病、希少遺伝性疾患などの疾患の管理に、個人に合わせた治療法が increasingly 採用されています。この「精密医療」への移行は、個々の遺伝的プロファイルに合った治療法を提供することで、治療効果の向上を目指しています。慢性疾患と診断される患者が増加し、パーソナライズド医療の恩恵を受けるケースが増えるにつれ、標的治療の需要が高まり、その結果、専門的な物流の必要性も増加しています。これらの疾患の治療に用いられるバイオロジクス、免疫療法、遺伝子療法は、治療効果を維持するために特定の取り扱いが必要です。

機会分析

医療と物流の分野における複数の進化するトレンドにより、市場には大きな機会が生まれています。パーソナライズド療法や標的療法の需要が増加するに伴い、遺伝子療法、バイオロジクス、細胞療法などの複雑で敏感な生物学的材料を扱うことができる専門的な物流サービスの需要が急速に拡大しています。これにより、物流事業者にとって、温度管理輸送、リアルタイム追跡、カスタマイズされた包装など、革新的なソリューションを提供する魅力的な機会が生まれています。

さらに、サプライチェーンプロセスへのAI、IoT、ブロックチェーンなどの革新的な技術の統合は、物流企業が効率性、安全性、透明性を向上させる新たな機会を生み出し、競争優位性を確立する可能性があります。これらの製品の安全な輸送と取り扱いに関する規制要件がさらに厳格化される中、複雑なコンプライアンス基準を遵守する専門知識を有する物流プロバイダーの需要が高まるでしょう。

技術的進歩

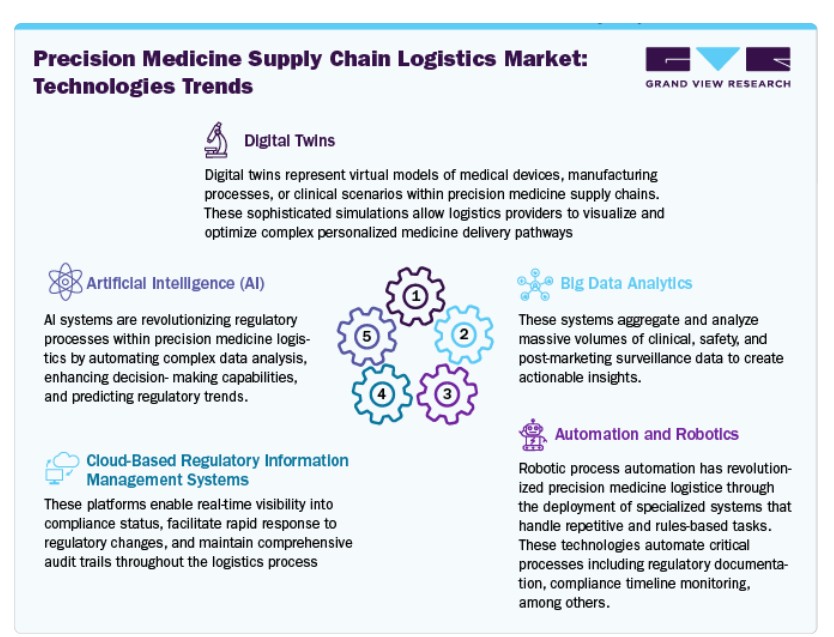

技術革新は、パーソナライズド医療の配送特有の課題に対応する補完的かつ統合されたプラットフォームを通じて、精密医療のサプライチェーン物流市場を変革しています。デジタルツイン、ビッグデータ分析、自動化システム、クラウドベースの規制プラットフォーム、人工知能ソリューションが連携し、製品品質の維持、規制遵守の確保、患者への適切な治療の正確な提供を可能にする適切なサプライチェーンエコシステムを構築しています。

精密医療サプライチェーン物流業界は、パーソナライズド医療の提供特有のニーズに対応するため、4つの異なる価格戦略を採用しています。マイルストーンベースの価格設定は、支払いを規制上の達成にリンクさせ、複数の管轄区域で複雑な製品登録を管理する企業にメリットをもたらします。バリューベースの価格設定は、治療成果に直接影響を与える高品質な物流能力の戦略的重要性を反映しています。固定料金モデルは、標準化され繰り返し可能な物流活動に予算の確実性を提供し、成熟した製品ポートフォリオを持つ組織に特に魅力的です。

サブスクリプションモデルは、継続的なコンプライアンス支援を反復的な支払い構造を通じて提供し、プロジェクトベースのやり取りなしに専門知識への継続的なアクセスを可能にします。市場リーダーは、これらのアプローチを組み合わせることで、異なる精密医療アプリケーションの複雑な要件に対応するカスタマイズされた価格設定ソリューションを創出しています。

市場集中と特徴

市場は高いイノベーションを経験しており、特に冷チェーン物流、リアルタイム追跡技術、AIを活用した予測分析の分野で顕著です。これらのイノベーションは、時間敏感な配送の管理を改善し、出荷の精度を向上させ、温度管理が必要な製品の品質を保証します。

企業は、サービス提供の拡大、先進技術の統合、グローバルサプライチェーンの強化を目的として、合併・買収に積極的に取り組んでいます。この傾向は、パーソナライズド医療とバイオ医薬品に対する需要の増加を支える包括的な物流ソリューションの必要性によって主に駆動されています。

サービス拡大は主要なトレンドであり、物流プロバイダーは温度管理輸送、カスタマイズされた包装ソリューション、高度な倉庫施設など、専門サービスへの多角化を進めています。精密医療物流の需要拡大により、企業はパーソナライズド医療サプライチェーンの独自の要件を満たすため、より統合されたソリューションの提供を強化しています。

地域展開が活発化しており、特にアジア太平洋、ラテンアメリカ、中東などの新興市場で顕著です。これらの地域では医療インフラへの投資が増加しており、精密医療向けの効率的で専門的な物流サービスへの需要を後押ししています。

タイプ別動向

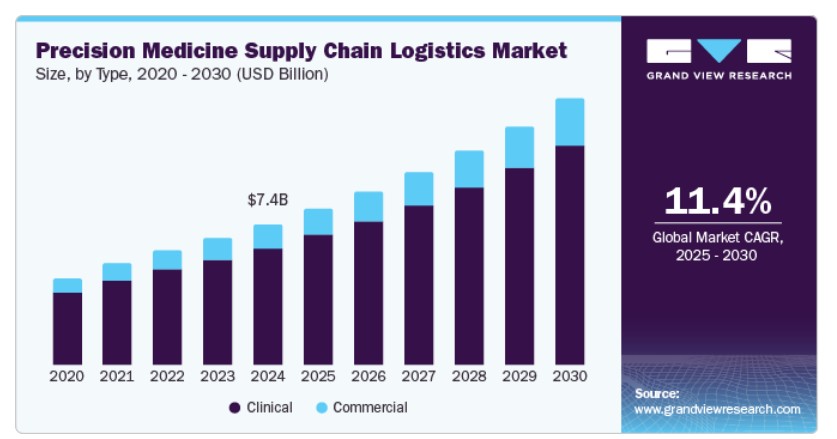

2024年、精密医療サプライチェーン物流業界で最も高い売上シェアを占めたのは臨床セグメントです。このセグメントの成長は、世界中で増加する細胞療法と遺伝子療法の臨床試験に起因しています。早期段階の研究の複雑化と厳格な規制要件の組み合わせが、臨床試験サイトの配送、サンプル収集、リアルタイム温度監視を支援する専門物流ソリューションの需要を後押ししています。

商業セグメントは、パーソナライズド療法の規制承認と市場投入の増加により、予測期間中に最も高い年平均成長率(CAGR)を記録すると予測されています。臨床試験から商業化への移行が進むにつれ、シームレスなグローバル配送を確保するための専門物流サービスの需要が拡大しています。

サービス動向

輸送セグメントは2024年に最大の売上高シェアを占め、市場を支配しました。セグメントの成長は、時間厳守型および温度管理型配送の需要増加に起因します。パーソナライズド医療とバイオロジクスの拡大に伴い、コールドチェーン物流などの専門輸送ソリューションの需要が市場収益の流れを加速させています。物流技術の進歩も、グローバルサプライチェーンにおけるより迅速で安全な配送を実現し、成長を後押ししています。

倉庫セグメントは、予測期間中に魅力的な年平均成長率(CAGR)を記録すると予測されています。このセグメントの成長は、主に精密医療やバイオ医薬品に必要な専門的な保管ソリューションの需要増加に起因しています。パーソナライズド治療が普及するにつれ、冷チェーン倉庫などの安全で温度管理された保管施設の需要が拡大しています。在庫管理のイノベーション、特に自動化やリアルタイム追跡は、倉庫運営の効率性と拡張性をさらに向上させています。

温度範囲の洞察

常温保管セグメントは2024年に市場を支配しました。これは、温度安定性のあるバイオ医薬品や経口標的療法の採用拡大が要因です。コールドチェーンや超低温チェーン物流と異なり、常温保管は運用柔軟性、コスト削減、使いやすさを提供します。これにより、冷蔵を必要としない精密医療製品の増加に特に適しています。セグメントの成長は、室温で有効性を維持する経口抗がん剤の需要増加によりさらに加速されています。堅牢な包装技術とリアルタイム温度監視の進展が、常温サプライチェーン物流の需要を強化しています。さらに、新興市場ではインフラの実現可能性とコスト効率の観点から、常温保管ソリューションの採用が拡大しています。

冷蔵保管セグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)を記録すると予測されています。この成長は、特に精密医療分野における温度管理が必要な製品の需要増加に起因しています。個人に合わせた治療法や療法が普及するにつれ、生物試料、ワクチン、その他の温度管理が必要な製品の品質を維持するための精密な保管ソリューションの需要が増加し、今後数年間で魅力的なセグメント成長の可能性が見込まれています。

アプリケーションインサイト

2024年に市場を支配したのは腫瘍学セグメントです。この成長は、がん治療の急速な進展と世界的ながん患者の増加に起因しています。この支配的な地位は、標的療法、免疫療法、個人化治療オプションの著しい増加に主に起因しています。アメリカがん協会(ACS)が2024年に発表したデータによると、米国では2024年に200万件を超えるがん患者数が報告される見込みです。したがって、がん患者の増加は、免疫療法や個人化医療を含む先進的な治療法の採用を促進しており、これにより腫瘍学治療市場はさらに成長しています。

神経学分野は、予測期間中に魅力的な年平均成長率(CAGR)で成長すると予測されています。この分野の成長は、アルツハイマー病、パーキンソン病、多発性硬化症などの神経疾患の有病率の増加に起因しています。高齢化人口の増加に加え、神経画像診断や分子診断などの診断技術の発展が、セグメントの成長をさらに後押ししています。

製品インサイト

細胞・遺伝子療法(CGT)セグメントは、2024年に売上高シェアで市場を支配しました。このセグメントの成長は、パーソナライズド医療の開発における画期的な進展、研究開発への投資増加、CRISPRなどの遺伝子編集技術の発展が主な要因です。細胞療法と遺伝子療法が、がんの一種、遺伝性疾患、自己免疫疾患など、従来治療が困難だった疾患に対応できる点は、市場拡大の主要な要因です。

核酸療法セグメントは、予測期間中に魅力的な年平均成長率(CAGR)で成長すると予測されています。この成長は、これらの先進療法に対する需要の増加に起因しています。核酸療法の特有の課題に対応するため、専門的な物流ソリューションの需要が拡大しています。これらの療法は、その有効性と安全性を維持するために、厳格な温度管理、迅速な配送、正確な追跡が不可欠です。物流業界は、核酸療法市場の需要に対応するため、高度な冷チェーン技術、リアルタイム監視システム、柔軟な配送ネットワークへの投資を強化する必要があります。

エンドユーザー動向

2024年時点で、製薬およびバイオ製薬企業セグメントが市場を支配しています。このセグメントの成長は、細胞療法、遺伝子療法、mRNAベースの治療法、その他の高価値バイオ医薬品を含むパーソナライズド療法への注目が高まっているためです。これらの企業は、温度管理が厳格な輸送、リアルタイム追跡、規制遵守型の配送ネットワークを管理するため、専門的な物流パートナーに依存しています。精密医療の候補薬のパイプラインが拡大する中、バイオ医薬品企業は、患者固有の療法の品質、スケーラビリティ、適切な納期を確保するため、物流オペレーションのアウトソーシングを増加させています。

臨床研究組織セグメントは、予測期間中に最も高いCAGRを記録すると予測されています。このセグメントの成長は、複雑なバイオ医薬品、細胞療法、遺伝子療法、およびパーソナライズド医薬品のアウトソーシング製造需要の増加が主な要因です。これらの療法は厳格な冷チェーン管理と迅速な納期を要するため、臨床研究組織は規制準拠のエンドツーエンド配送ソリューションを確保するため、専門の物流プロバイダーとの提携を強化しています。

地域別動向

北米の精密医療サプライチェーン物流業界は、2024年に38.04%の最大の売上高シェアを占めました。これは、精密医療物流の複雑な要件をサポートする高度な医療インフラと確立された冷チェーンネットワークに起因します。同地域は、特に細胞療法と遺伝子療法分野における精密医療開発企業の高い集中度を背景に、専門的な輸送、リアルタイム監視、超低温保管ソリューションの需要が増加しています。

米国精密医療サプライチェーン物流市場動向

米国における精密医療サプライチェーン物流業界の成長は、米国食品医薬品局(FDA)、適正流通基準(GDP)、適正製造基準(GMP)など、厳格な冷チェーン遵守を義務付ける高度に発達した規制環境によって牽引されています。さらに、医薬品輸出の増加と物流オペレーションの専門業者へのアウトソーシング拡大が、市場成長をさらに加速させています。

欧州の精密医療サプライチェーン物流市場動向

欧州の精密医療サプライチェーン物流業界は成長を遂げています。同地域では、敏感で高価値な療法をサポートするGDP準拠の冷蔵施設やラストマイル配送ソリューションへの投資が増加しています。欧州医薬品庁(EMA)は厳格なコンプライアンスガイドラインを施行しており、物流事業者に対しリアルタイム温度監視システムや積極的なリスク軽減戦略の採用を促しています。

イギリスにおける精密医療サプライチェーン物流市場は2024年に大きなシェアを占めました。同国の市場成長は、強力な医薬品サプライチェーンと、活発なバイオテクノロジーとワクチンセクターによる冷チェーン物流の需要の高まりに支えられています。ブレグジットの影響は国境を越えた移動に複雑さを加え、冷チェーンの効率性と追跡可能性がさらに重要になっています。

フランス精密医療サプライチェーン物流市場は、バイオ医薬品とワクチン生産セクターの拡大により牽引されています。政府支援の医薬品製造と研究開発(R&D)イニシアチブが、専門的な物流インフラの需要を増加させています。

ドイツ精密医療サプライチェーン物流市場は、バイオファーマ産業の基盤が堅固で、CGT臨床試験の拡大により成長が見込まれています。同国の高度な冷チェーンインフラとEU規制基準が、精密物流への持続的な投資を後押ししています。

アジア太平洋地域精密医療サプライチェーン物流市場動向

アジア太平洋地域の精密医療サプライチェーン物流業界は、予測期間中に最も高い年平均成長率(CAGR)で成長すると見込まれています。医薬品製造の増加、ワクチン輸出の拡大、バイオ医薬品とCGTの需要増加が市場成長を後押ししています。同地域では、温度管理倉庫、IoTベースの追跡システム、パーソナライズド療法向けに最適化された高速冷チェーン輸送への大規模な投資が進んでいます。

中国の精密医療サプライチェーン物流市場は、予測期間中に成長すると予想されています。同国の成長は、高精度治療の需要増加に対応するための冷蔵倉庫と冷蔵輸送インフラの急速な発展に起因しています。医薬品冷チェーン遵守に関する政府規制の強化も、GDP認証物流への投資をさらに促進しています。

日本の精密医療サプライチェーン物流市場は、予測期間中に著しい成長を遂げると予想されています。この成長は、高度な規制遵守、再生医療の需要、および高度に発達した冷チェーンに起因しています。日本はロボット式冷蔵倉庫、AI駆動型物流システム、RFIDベースの追跡システムを特徴とし、精密医療物流分野で最も先進的な市場の一つとなっています。

インドの精密医療サプライチェーン物流市場は、政府の支援強化により、予測期間中に著しい成長を遂げると見込まれています。政府の「Make in India」イニシアチブは、国内の冷チェーンインフラ整備を加速させています。

ラテンアメリカ精密医療サプライチェーン物流市場動向

ラテンアメリカの精密医療サプライチェーン物流業界は、予測期間中に成長すると見込まれています。地域の成長は、医薬品輸入の増加と医療アクセス拡大が要因です。ブラジルなどの国は、冷蔵倉庫と冷蔵輸送への投資をリードしています。インフラの不足、規制の差異、高い物流コストといった課題が、プロバイダーにコスト効率の良い地域特化型冷チェーン戦略の採用を迫っています。

ブラジルにおける精密医療サプライチェーン物流市場は、予測期間中に成長すると予想されています。同国は生物製剤とワクチン配送ネットワークが急速に拡大しており、より優れた冷チェーン保管と規制遵守型の物流ソリューションが求められています。規制改革と医薬品貿易協定の拡大は、国際物流オペレーションを強化しています。

主要な精密医療サプライチェーン物流企業動向

精密医療サプライチェーン物流市場で事業を展開する主要企業は、市場存在感を強化し、製品・サービスのリーチを拡大するため、多様なイニシアチブを実施しています。主要な戦略には、地理的拡大、戦略的パートナーシップ、サービス革新、規制専門知識とグローバル展開の強化を目的とした買収が含まれます。これらの取り組みは、製薬、バイオテクノロジー、医療機器企業の規制遵守ニーズを支援し、多様な規制環境下でのサービス提供を改善することで、市場全体の成長を促進しています。

主要な精密医療サプライチェーン物流企業:

以下の企業は、精密医療サプライチェーン物流市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Almac Group

- Catalent, Inc

- Parexel International

- IQVIA

- Thermo Fisher Scientific

- DHL

- FedEx

- UPS Healthcare

- GXO Logistics

- Marken

最近の動向

- 2025年3月、DHLはライフサイエンスとヘルスケア分野のサービス強化を目的としてCryopdptoの買収を発表しました。Cryopdptoは、製薬会社とバイオテクノロジー企業向けの輸送、保管、包装に特化しています。この買収は、DHLのサプライチェーンサービスを強化することを目的としています。

- 2024年6月、DHLは、サノフィとの長期戦略的パートナーシップを通じて、フランスにおけるライフサイエンスとヘルスケア分野の専門物流サービスを拡大すると発表しました。この協力関係には、フランス国内の3つの主要拠点における倉庫管理、在庫管理、ピッキングとパッキング、注文履行が含まれます。

グローバル精密医療サプライチェーン物流市場レポートのセグメンテーション

このレポートは、2018年から2030年までのグローバル、地域、国別の売上高成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査では、Grand View Researchは精密医療サプライチェーン物流市場レポートを、タイプ、サービス、温度範囲、アプリケーション、製品、エンドユーザー、地域に基づいてセグメント化しています:

タイプ別見通し(売上高、USD億ドル、2018年~2030年)

- 臨床

- 商業

サービス別見通し(売上高、USD億ドル、2018年~2030年)

- 輸送

- 航空貨物

- 海上貨物

- 陸上輸送

- 倉庫保管

- 調達・調達

- その他

温度範囲別見通し(売上高、USD億ドル、2018年~2030年)

- 常温保管

- 冷蔵保管

- 超低温保管

- クライオジェニック保管

用途別見通し(売上高、USD億ドル、2018年~2030年)

- 腫瘍学

- 心臓病学

- 神経学

- 感染症

- 希少疾患

- その他

製品見通し(売上高、10億米ドル、2018年~2030年)

- 細胞および遺伝子治療(CGT)

- モノクローナル抗体

- 核酸治療

- ワクチン

- その他

最終用途別市場動向(売上高、億ドル、2018年~2030年)

- 製薬およびバイオ製薬企業

- 臨床研究機関

- その他

地域別市場動向(売上高、億ドル、2018年~2030年) 北米 米国 カナダメキシコヨーロッパイギリスドイツフランスイタリアスペインデンマークノルウェースウェーデンアジア太平洋日本中国インドオーストラリア韓国タイラテンアメリカブラジルアルゼンチン中東・アフリカ南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. 地域別範囲

1.1.2. 推定値と予測期間

1.2. 市場定義

1.3. 研究方法論

1.3.1. 情報収集

1.3.2. 購入データベース

1.3.3. GVRの内部データベース

1.3.4. 二次情報源

1.3.5. 主要調査

1.4. 情報またはデータ分析

1.4.1. 情報分析

1.4.2. 市場形成とデータ可視化

1.4.3. データ検証と公開

1.5. モデル詳細

1.5.1. 商品フロー分析(モデル1)

1.5.2. バリューチェーンに基づく規模推定と予測(モデル2)

1.5.3. 多変量分析(モデル3)

1.6. 二次情報源一覧

1.7. 略語一覧

1.8. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント概要

2.3. 競合状況分析

第3章 精密医療サプライチェーン物流市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し.

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 精密医療の採用拡大

3.2.1.2. 個人化療法のための臨床試験の増加

3.2.1.3. トレーサビリティと品質遵守への規制上の重点

3.2.2. 市場制約要因分析

3.2.2.1. 専門インフラのコスト高と運用複雑性

3.2.2.2. サプライチェーンにおける標準化と相互運用性の不足

3.3. 技術動向

3.4. 価格モデル分析

3.5. 業界市場分析ツール

3.5.1. ポーターの5つの力分析

3.5.2. PESTEL分析

3.5.3. COVID-19の影響分析

第4章. 精密医療サプライチェーン物流市場:タイプ別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバル精密医療サプライチェーン物流市場タイプ別動向分析

4.3. グローバル精密医療サプライチェーン物流市場規模とトレンド分析(タイプ別、2018年~2030年、USD百万)

4.4. 臨床

4.4.1. 臨床市場の見積もりおよび予測、2018年から2030年(百万ドル)

4.5. 商業

4.5.1. 商業市場の見積もりおよび予測、2018年から2030年(百万ドル)

第5章. 精密医療サプライチェーン物流市場:サービス見積もりおよびトレンド分析

5.1. セグメントダッシュボード

5.2. グローバル精密医療サプライチェーン物流市場サービス動向分析

5.3. グローバル精密医療サプライチェーン物流市場規模と動向分析(サービス別)、2018年から2030年(百万米ドル)

5.4. 輸送

5.4.1. 輸送市場の見積もりおよび予測、2018年から2030年(百万米ドル)

5.4.2. 航空貨物

5.4.2.1. 航空貨物市場の見積もりおよび予測、2018年~2030年(USD百万)

5.4.2.2. 海上貨物

5.4.2.2.1. 海上貨物市場の見積もりおよび予測、2018年~2030年(USD百万)

5.4.2.3. 陸上輸送

5.4.2.3.1. 陸上輸送市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

5.5. 倉庫業

5.5.1. 倉庫業市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

5.6. 調達・調達

5.6.1. 調達・調達市場の見積もりおよび予測、2018年~2030年(USD百万)

5.7. その他

5.7.1. その他市場の見積もりおよび予測、2018年~2030年(USD百万)

第6章. 精密医療サプライチェーン物流市場:温度範囲の見積もりおよびトレンド分析

6.1. セグメントダッシュボード

6.2. グローバル精密医療サプライチェーン物流市場 温度範囲動向分析

6.3. グローバル精密医療サプライチェーン物流市場規模と動向分析(温度範囲別)、2018年から2030年(百万ドル)

6.4. 常温保管

6.4.1. 常温保管市場規模と予測、2018年~2030年(百万ドル)

6.5. 冷蔵保管

6.5.1. 冷蔵保管市場の見積もりおよび予測、2018年~2030年(USD百万)

6.6. 超低温保管

6.6.1. 超低温保管市場の見積もりおよび予測、2018年~2030年(USD百万)

6.7. クライオジェニック保管

6.7.1. クライオジェニック貯蔵市場規模と予測(2018年~2030年)(百万ドル)

第7章. 精密医療サプライチェーン物流市場:アプリケーション別市場規模とトレンド分析

7.1. セグメントダッシュボード

7.2. グローバル精密医療サプライチェーン物流市場アプリケーション動向分析

7.3. グローバル精密医療サプライチェーン物流市場規模と動向分析(アプリケーション別)、2018年から2030年 (百万米ドル)

7.4. 腫瘍学

7.4.1. 腫瘍学市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.5. 心臓病学

7.5.1. 心臓病学市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.6. 神経学

7.6.1. 神経学市場の見積もりおよび予測、2018年~2030年(USD百万)

7.7. 感染症

7.7.1. 感染症市場の見積もりおよび予測、2018年~2030年(USD百万)

7.8. 希少疾患

7.8.1. 希少疾患市場規模と予測(2018年~2030年、百万米ドル)

7.9. その他

7.9.1. その他市場規模と予測(2018年~2030年、百万米ドル)

第8章. 精密医療サプライチェーン物流市場:製品規模とトレンド分析

8.1. セグメントダッシュボード

8.2. グローバル精密医療サプライチェーン物流市場製品動向分析

8.3. グローバル精密医療サプライチェーン物流市場規模とトレンド分析(製品別)、2018年から2030年(百万ドル)

8.4. 細胞・遺伝子療法(CGT)

8.4.1. 細胞・遺伝子療法(CGT)市場規模と予測、2018年~2030年(百万ドル)

8.5. モノクローナル抗体

8.5.1. モノクローナル抗体市場の見積もりおよび予測、2018年~2030年(百万ドル)

8.6. 核酸療法

8.6.1. 核酸療法市場の見積もりおよび予測、2018年~2030年 (USD百万)

8.7. ワクチン

8.7.1. ワクチン市場規模と予測(2018年~2030年)(USD百万)

8.8. その他

8.8.1. その他市場規模と予測(2018年~2030年)(USD百万)

第9章. 精密医療サプライチェーン物流市場:最終用途別市場規模とトレンド分析

9.1. セグメントダッシュボード

9.2. グローバル精密医療サプライチェーン物流市場エンドユーザー動向分析

9.3. グローバル精密医療サプライチェーン物流市場規模とトレンド分析(エンドユーザー別)、2018年~2030年(百万ドル)

9.4. 製薬およびバイオ製薬企業

9.4.1. 製薬およびバイオ製薬企業市場推定値と予測、2018年~2030年(百万ドル)

9.5. 臨床研究機関

9.5.1. 臨床研究機関市場規模推計と予測(2018年~2030年、USD百万)

9.6. その他

9.6.1. その他市場規模推計と予測(2018年~2030年、USD百万)

第10章. 精密医療サプライチェーン物流市場:地域別推計と動向分析

10.1. 地域別市場シェア分析、2024年と2030年

10.2. 地域別市場ダッシュボード

10.3. 市場規模と予測のトレンド分析、2018年から2030年(百万ドル)

10.4. 北米

10.4.1. 北米市場推定値と予測、2018年~2030年(百万ドル)

10.4.2. アメリカ合衆国

10.4.2.1. 主要国の動向

10.4.2.2. 競争状況

10.4.2.3. 規制枠組み

10.4.2.4. 米国市場推定値と予測(2018年~2030年、百万米ドル)

10.4.3. カナダ

10.4.3.1. 主要国の動向

10.4.3.2. 競争状況

10.4.3.3. 規制枠組み

10.4.3.4. カナダ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

10.4.4. メキシコ

10.4.4.1. 主要国の動向

10.4.4.2. 競争状況

10.4.4.3. 規制枠組み

10.4.4.4. メキシコ市場の見積もりおよび予測(2018年~2030年、米ドル百万)

10.5. ヨーロッパ

10.5.1. ヨーロッパ市場の見積もりおよび予測(2018年~2030年、米ドル百万)

10.5.2. イギリス

10.5.2.1. 主要国の動向

10.5.2.2. 競争状況

10.5.2.3. 規制枠組み

10.5.2.4. イギリス市場の見積もりおよび予測(2018年~2030年、百万ドル)

10.5.3. ドイツ

10.5.3.1. 主要国の動向

10.5.3.2. 競争状況

10.5.3.3. 規制枠組み

10.5.3.4. ドイツ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

10.5.4. フランス

10.5.4.1. 主要国の動向

10.5.4.2. 競争状況

10.5.4.3. 規制枠組み

10.5.4.4. フランス市場の見積もりおよび予測(2018年~2030年、百万ドル)

10.5.5. イタリア

10.5.5.1. 主要国の動向

10.5.5.2. 競争状況

10.5.5.3. 規制枠組み

10.5.5.4. イタリア市場の見積もりおよび予測(2018年~2030年、百万ドル)

10.5.6. スペイン

10.5.6.1. 主要な国別動向

10.5.6.2. 競争状況

10.5.6.3. 規制枠組み

10.5.6.4. スペイン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

10.5.7. デンマーク

10.5.7.1. 主要な国別動向

10.5.7.2. 競争状況

10.5.7.3. 規制枠組み

10.5.7.4. デンマーク市場の見積もりおよび予測(2018年~2030年、百万米ドル)

10.5.8. ノルウェー

10.5.8.1. 主要国の動向

10.5.8.2. 競争状況

10.5.8.3. 規制枠組み

10.5.8.4. ノルウェー市場の見積もりおよび予測(2018年~2030年、百万米ドル)

10.5.9. スウェーデン

10.5.9.1. 主要な国別動向

10.5.9.2. 競争状況

10.5.9.3. 規制枠組み

10.5.9.4. スウェーデン市場の見積もりおよび予測(2018年~2030年、USD百万)

10.6. アジア太平洋

10.6.1. アジア太平洋市場の見積もりおよび予測(2018年~2030年、USD百万)

10.6.2. 日本

10.6.2.1. 主要国の動向

10.6.2.2. 競争状況

10.6.2.3. 規制枠組み

10.6.2.4. 日本市場の見積もりおよび予測(2018年~2030年、百万ドル)

10.6.3. 中国

10.6.3.1. 主要国の動向

10.6.3.2. 競争状況

10.6.3.3. 規制枠組み

10.6.3.4. 中国市場の見積もりおよび予測(2018年~2030年、USD百万)

10.6.4. インド

10.6.4.1. 主要な国別動向

10.6.4.2. 競争状況

10.6.4.3. 規制枠組み

10.6.4.4. インド市場の見積もりおよび予測(2018年~2030年、USD百万)

10.6.5. オーストラリア

10.6.5.1. 主要国の動向

10.6.5.2. 競争状況

10.6.5.3. 規制枠組み

10.6.5.4. オーストラリア市場の見積もりおよび予測(2018年~2030年、USD百万)

10.6.6. 韓国

10.6.6.1. 主要国の動向

10.6.6.2. 競争状況

10.6.6.3. 規制枠組み

10.6.6.4. 韓国市場の見積もりおよび予測(2018年~2030年、百万米ドル)

10.6.7. タイ

10.6.7.1. 主要国の動向

10.6.7.2. 競争状況

10.6.7.3. 規制枠組み

10.6.7.4. タイ市場の見積もりおよび予測(2018年~2030年、USD百万)

10.7. ラテンアメリカ

10.7.1. ラテンアメリカ市場の見積もりおよび予測(2018年~2030年、USD百万)

10.7.2. ブラジル

10.7.2.1. 主要国の動向

10.7.2.2. 競争状況

10.7.2.3. 規制枠組み

10.7.2.4. ブラジル市場の見積もりおよび予測(2018年~2030年、百万米ドル)

10.7.3. アルゼンチン

10.7.3.1. 主要国の動向

10.7.3.2. 競争状況

10.7.3.3. 規制枠組み

10.7.3.4. アルゼンチン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

10.8. MEA

10.8.1. MEA市場の見積もりおよび予測(2018年~2030年、百万米ドル)

10.8.2. 南アフリカ

10.8.2.1. 主要国の動向

10.8.2.2. 競争状況

10.8.2.3. 規制枠組み

10.8.2.4. 南アフリカ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

10.8.3. サウジアラビア

10.8.3.1. 主要国の動向

10.8.3.2. 競争状況

10.8.3.3. 規制枠組み

10.8.3.4. サウジアラビア市場の見積もりおよび予測(2018年~2030年、米ドル百万)

10.8.4. アラブ首長国連邦

10.8.4.1. 主要な国別動向

10.8.4.2. 競争状況

10.8.4.3. 規制枠組み

10.8.4.4. UAE市場推定値と予測(2018年~2030年、百万ドル)

10.8.5. クウェート

10.8.5.1. 主要国の動向

10.8.5.2. 競争状況

10.8.5.3. 規制枠組み

10.8.5.4. イスラエル市場の見積もりおよび予測(2018年~2030年、米ドル百万)

第11章 競争環境

11.1. 競争の分類

11.1.1. 市場リーダー

11.1.2. 新興企業

11.2. 2024年の企業市場シェア/評価分析

11.3. 企業プロファイル

11.3.1. アルマック・グループ

11.3.1.1. 当社概要

11.3.1.2. 財務実績

11.3.1.3. サービスベンチマーク

11.3.1.4. 戦略的イニシアチブ

11.3.2. カタレント・インク

11.3.2.1. 当社概要

11.3.2.2. 財務実績

11.3.2.3. サービスベンチマーク

11.3.2.4. 戦略的イニシアチブ

11.3.3. パレクセル・インターナショナル

11.3.3.1. 会社概要

11.3.3.2. 財務実績

11.3.3.3. サービスベンチマーク

11.3.3.4. 戦略的イニシアチブ

11.3.4. IQVIA

11.3.4.1. 会社概要

11.3.4.2. 財務実績

11.3.4.3. サービスベンチマーク

11.3.4.4. 戦略的イニシアチブ

11.3.5. Thermo Fisher Scientific

11.3.5.1. 会社概要

11.3.5.2. 財務実績

11.3.5.3. サービスベンチマーク

11.3.5.4. 戦略的イニシアチブ

11.3.6. DHL

11.3.6.1. 会社概要

11.3.6.2. 財務実績

11.3.6.3. サービスベンチマーク

11.3.6.4. 戦略的イニシアチブ

11.3.7. フェデックス

11.3.7.1. 会社概要

11.3.7.2. 財務実績

11.3.7.3. サービスベンチマーク

11.3.7.4. 戦略的イニシアチブ

11.3.8. UPS ヘルスケア

11.3.8.1. 会社概要

11.3.8.2. 財務実績

11.3.8.3. サービスベンチマーク

11.3.8.4. 戦略的イニシアチブ

11.3.9. GXO Logistics

11.3.9.1. 会社概要

11.3.9.2. 財務実績

11.3.9.3. サービスベンチマーク

11.3.9.4. 戦略的イニシアチブ

11.3.10. Marken

11.3.10.1. 会社概要

11.3.10.2. 財務実績

11.3.10.3. サービスベンチマーク

11.3.10.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル精密医療サプライチェーン物流市場(タイプ別)、2018年~2030年(百万ドル)

表4 グローバル精密医療サプライチェーン物流市場(サービス別)、2018年~2030年(百万ドル)

表5 グローバル精密医療サプライチェーン物流市場、温度範囲別、2018年~2030年 (USD百万)

表6 グローバル精密医療サプライチェーン物流市場、用途別、2018年~2030年(USD百万)

表7 グローバル精密医療サプライチェーン物流市場、製品別、2018年~2030年(USD百万)

表8 グローバル精密医療サプライチェーン物流市場、最終用途別、2018年~2030年 (USD百万)

表9 グローバル精密医療サプライチェーン物流市場、地域別、2018年~2030年 (USD百万)

表10 北米精密医療サプライチェーン物流市場、タイプ別、2018年~2030年 (USD百万)

表11 北米精密医療サプライチェーン物流市場、サービス別、2018年~2030年 (USD百万)

表12 北米精密医療サプライチェーン物流市場、温度範囲別、2018年~2030年 (USD百万)

表13 北米精密医療サプライチェーン物流市場、用途別、2018年~2030年 (USD百万)

表14 北米精密医療サプライチェーン物流市場、製品別、2018年~2030年 (USD百万)

表15 北米精密医療サプライチェーン物流市場、最終用途別、2018年~2030年 (USD百万)

表16 米国精密医療サプライチェーン物流市場、タイプ別、2018年 – 2030(百万ドル)

表17 米国精密医療サプライチェーン物流市場、サービス別、2018 – 2030(百万ドル)

表18 米国精密医療サプライチェーン物流市場、温度範囲別、2018 – 2030 (USD百万)

表19 米国精密医療サプライチェーン物流市場、用途別、2018年~2030年 (USD百万)

表20 米国精密医療サプライチェーン物流市場、製品別、2018年~2030年 (USD百万)

表21 米国精密医療サプライチェーン物流市場、用途別、2018年~2030年 (USD百万)

表22 カナダ精密医療サプライチェーン物流市場、種類別、2018年~2030年 (USD 百万)

表23 カナダ精密医療サプライチェーン物流市場、サービス別、2018年~2030年 (USD 百万)

表24 カナダ精密医療サプライチェーン物流市場、温度範囲別、2018年~2030年 (USD 百万)

表25 カナダ精密医療サプライチェーン物流市場、用途別、2018年~2030年 (USD百万)

表26 カナダ精密医療サプライチェーン物流市場、製品別、2018年~2030年 (USD百万)

表27 カナダ精密医療サプライチェーン物流市場、最終用途別、2018年~2030年 (USD百万)

表28 メキシコ精密医療サプライチェーン物流市場、タイプ別、2018年~2030年 (USD 百万)

表29 メキシコ精密医療サプライチェーン物流市場、サービス別、2018年~2030年 (USD 百万)

表30 メキシコ精密医療サプライチェーン物流市場、温度範囲別、2018年~2030年(百万米ドル)

表31 メキシコ精密医療サプライチェーン物流市場、用途別、2018年~2030年(百万米ドル)

表32 メキシコ精密医療サプライチェーン物流市場、製品別、2018年~2030年(百万米ドル)

表33 メキシコ精密医療サプライチェーン物流市場、最終用途別、2018年~2030年(百万米ドル)

表34 ヨーロッパ精密医療サプライチェーン物流市場、国別、2018年~2030年(百万米ドル)

表35 欧州精密医療サプライチェーン物流市場(タイプ別)、2018年~2030年(百万米ドル)

表36 欧州精密医療サプライチェーン物流市場(サービス別)、2018年~2030年(百万米ドル)

表37 欧州精密医療サプライチェーン物流市場(温度範囲別)、2018年~2030年(百万米ドル)

表38 欧州精密医療サプライチェーン物流市場(用途別)、2018年~2030年(百万米ドル)

表39 欧州精密医療サプライチェーン物流市場(製品別)、2018年~2030年(百万米ドル)

表40 欧州精密医療サプライチェーン物流市場(最終用途別)、2018年~2030年(百万米ドル)

表41 ドイツ精密医療サプライチェーン物流市場、タイプ別、2018年~2030年(百万米ドル)

表42 ドイツ精密医療サプライチェーン物流市場、サービス別、2018年~2030年(百万米ドル)

表43 ドイツの精密医療サプライチェーン物流市場(温度範囲別)、2018年~2030年(百万米ドル)

表44 ドイツの精密医療サプライチェーン物流市場(用途別)、2018年~2030年(百万米ドル)

表45 ドイツの精密医療サプライチェーン物流市場(製品別)、2018年~2030年(百万米ドル)

表46 ドイツの精密医療サプライチェーン物流市場(用途別)、2018年~2030年(百万米ドル)

表47 イギリスの精密医療サプライチェーン物流市場(タイプ別)、2018年~2030年(百万米ドル)

表48 イギリスの精密医療サプライチェーン物流市場(サービス別)、2018年~2030年(百万米ドル)

表49 イギリス精密医療サプライチェーン物流市場、温度範囲別、2018年~2030年(百万ドル)

表50 イギリス精密医療サプライチェーン物流市場、用途別、2018年~2030年(百万ドル)

表51 イギリス精密医療サプライチェーン物流市場、製品別、2018年~2030年(百万ドル)

表52 イギリス精密医療サプライチェーン物流市場(用途別)、2018年~2030年(百万ドル)

表53 フランス精密医療サプライチェーン物流市場(タイプ別)、2018年~2030年(百万ドル)

表54 フランス精密医療サプライチェーン物流市場(サービス別)、2018年~2030年(百万ドル)

表55 フランス精密医療サプライチェーン物流市場(温度範囲別)、2018年~2030年(百万米ドル)

表56 フランス精密医療サプライチェーン物流市場(用途別)、2018年~2030年(百万米ドル)

表57 フランス精密医療サプライチェーン物流市場(製品別)、2018年~2030年(百万米ドル)

表58 フランス精密医療サプライチェーン物流市場(用途別)、2018年~2030年(百万ドル)

表59 イタリア精密医療サプライチェーン物流市場(タイプ別)、2018年~2030年(百万ドル)

表60 イタリアの精密医療サプライチェーン物流市場(サービス別)、2018年~2030年(百万ドル)

表61 イタリアの精密医療サプライチェーン物流市場(温度範囲別)、2018年~2030年(百万ドル)

表62 イタリアの精密医療サプライチェーン物流市場(用途別)、2018年~2030年(百万ドル)

表63 イタリア精密医療サプライチェーン物流市場(製品別)、2018年~2030年(百万ドル)

表64 イタリア精密医療サプライチェーン物流市場(最終用途別)、2018年~2030年(百万ドル)

表65 スペイン精密医療サプライチェーン物流市場(タイプ別)、2018年~2030年(百万ドル)

表66 スペインの精密医療サプライチェーン物流市場(サービス別)、2018年~2030年(百万ドル)

表67 スペインの精密医療サプライチェーン物流市場(温度範囲別)、2018年~2030年(百万ドル)

表68 スペインの精密医療サプライチェーン物流市場(用途別)、2018年~2030年(百万ドル)

表69 スペイン精密医療サプライチェーン物流市場(製品別)、2018年~2030年(百万ドル)

表70 スペイン精密医療サプライチェーン物流市場(最終用途別)、2018年~2030年(百万ドル)

表71 デンマーク精密医療サプライチェーン物流市場(タイプ別)、2018年~2030年(百万ドル)

表72 デンマークの精密医療サプライチェーン物流市場(サービス別)、2018年~2030年(百万米ドル)

表73 デンマークの精密医療サプライチェーン物流市場(温度範囲別)、2018年~2030年(百万米ドル)

表74 デンマークの精密医療サプライチェーン物流市場(用途別)、2018年~2030年(百万米ドル)

表75 デンマーク精密医療サプライチェーン物流市場、製品別、2018年~2030年(百万米ドル)

表76 デンマーク精密医療サプライチェーン物流市場、最終用途別、 2018 – 2030(百万ドル)

表77 ノルウェー精密医療サプライチェーン物流市場、タイプ別、2018 – 2030(百万ドル)

表78 ノルウェー精密医療サプライチェーン物流市場、サービス別、2018 – 2030(百万ドル)

表79 ノルウェーの精密医療サプライチェーン物流市場(温度範囲別)、2018年~2030年(百万米ドル)

表80 ノルウェーの精密医療サプライチェーン物流市場(用途別)、2018年~2030年(百万米ドル)

表81 ノルウェーの精密医療サプライチェーン物流市場(製品別)、2018年~2030年 (USD百万)

表82 ノルウェー精密医療サプライチェーン物流市場、用途別、2018年~2030年(USD百万)

表83 スウェーデン精密医療サプライチェーン物流市場、種類別、2018年~2030年(USD百万)

表84 スウェーデン精密医療サプライチェーン物流市場、サービス別、2018年~2030年 (USD 百万)

表85 スウェーデン精密医療サプライチェーン物流市場、温度範囲別、2018年~2030年 (USD 百万)

表86 スウェーデン精密医療サプライチェーン物流市場、用途別、2018年~2030年 (USD 百万)

表87 スウェーデン精密医療サプライチェーン物流市場、製品別、2018年~2030年 (百万ドル)

表88 スウェーデン精密医療サプライチェーン物流市場、用途別、2018年~2030年(百万米ドル)

表89 アジア太平洋地域精密医療サプライチェーン物流市場、タイプ別、2018年~2030年(百万米ドル)

表90 アジア太平洋地域精密医療サプライチェーン物流市場、国別、2018年~2030年(百万米ドル)

表91 アジア太平洋地域精密医療サプライチェーン物流市場(サービス別)、2018年~2030年(百万米ドル)

表92 アジア太平洋地域精密医療サプライチェーン物流市場(温度範囲別)、2018年~2030年(百万米ドル)

表93 アジア太平洋地域精密医療サプライチェーン物流市場、用途別、2018年~2030年(百万米ドル)

表94 アジア太平洋地域精密医療サプライチェーン物流市場、製品別、2018年~2030年 (USD 百万)

表95 アジア太平洋地域精密医療サプライチェーン物流市場、用途別、2018年~2030年(USD 百万)

表96 中国精密医療サプライチェーン物流市場、種類別、2018年~2030年 (USD百万)

表97 中国精密医療サプライチェーン物流市場、サービス別、2018年~2030年 (USD百万)

表98 中国精密医療サプライチェーン物流市場、温度範囲別、2018年~2030年 (USD百万)

表99 中国精密医療サプライチェーン物流市場、用途別、2018年~2030年(百万ドル)

表100 中国精密医療サプライチェーン物流市場、製品別、2018年~2030年(百万ドル)

表101 中国精密医療サプライチェーン物流市場、最終用途別、2018年~2030年 (百万ドル)

表102 日本の精密医療サプライチェーン物流市場、種類別、2018年~2030年(百万ドル)

表103 日本の精密医療サプライチェーン物流市場、サービス別、2018年~2030年(百万ドル)

表104 日本の精密医療サプライチェーン物流市場(温度範囲別)、2018年~2030年(百万米ドル)

表105 日本精密医療サプライチェーン物流市場、用途別、2018年~2030年(百万ドル)

表106 日本精密医療サプライチェーン物流市場、製品別、2018年~2030年(百万ドル)

表107 日本精密医療サプライチェーン物流市場、最終用途別、2018年~2030年(百万ドル)

表108 インド精密医療サプライチェーン物流市場、種類別、2018年~2030年(百万ドル)

表109 インド精密医療サプライチェーン物流市場、サービス別、2018年~2030年(百万ドル)

表110 インド精密医療サプライチェーン物流市場、温度範囲別、2018年~2030年 (百万米ドル)

表111 インドの精密医療サプライチェーン物流市場、用途別、2018年~2030年 (USD百万)

表112 インド精密医療サプライチェーン物流市場、製品別、2018年~2030年 (USD百万)

表113 インド精密医療サプライチェーン物流市場、最終用途別、2018年~2030年 (USD百万)

表114 韓国精密医療サプライチェーン物流市場、種類別、2018年~2030年(百万米ドル)

表115 韓国精密医療サプライチェーン物流市場、サービス別、2018年~2030年(百万米ドル)

表116 韓国精密医療サプライチェーン物流市場、温度範囲別、2018年~2030年 (USD百万)

表117 韓国精密医療サプライチェーン物流市場、用途別、2018年~2030年(USD百万)

表118 韓国精密医療サプライチェーン物流市場、製品別、2018年~2030年(USD百万)

表119 韓国の精密医療サプライチェーン物流市場(用途別)、2018年~2030年(百万ドル)

表120 オーストラリア 精密医療サプライチェーン物流市場(タイプ別)、2018年~2030年(百万ドル)

表121 オーストラリア 精密医療サプライチェーン物流市場(サービス別)、2018年~2030年(百万ドル)

表122 オーストラリアの精密医療サプライチェーン物流市場(温度範囲別)、2018年~2030年(百万米ドル)

表123 オーストラリアの精密医療サプライチェーン物流市場(用途別)、2018年~2030年 (USD百万)

表124 オーストラリア精密医療サプライチェーン物流市場、製品別、2018年~2030年 (USD百万)

表125 オーストラリア精密医療サプライチェーン物流市場、最終用途別、2018年~2030年 (USD百万)

表126 タイの精密医療サプライチェーン物流市場、タイプ別、2018年~2030年 (USD百万)

表127 タイの精密医療サプライチェーン物流市場、サービス別、2018年~2030年 (USD百万)

表128 タイ精密医療サプライチェーン物流市場、温度範囲別、2018年~2030年 (USD百万)

表129 タイ精密医療サプライチェーン物流市場、用途別、2018年~2030年 (USD百万)

表130 タイ精密医療サプライチェーン物流市場、製品別、2018年~2030年 (USD百万)

表131 タイ精密医療サプライチェーン物流市場、最終用途別、2018年~2030年 (USD百万)

表132 ラテンアメリカ精密医療サプライチェーン物流市場、国別、2018年~2030年(百万米ドル)

表133 ラテンアメリカ精密医療サプライチェーン物流市場、種類別、2018年~2030年(百万米ドル)

表134 ラテンアメリカ精密医療サプライチェーン物流市場、サービス別、2018年~2030年 (百万米ドル)

表135 ラテンアメリカ精密医療サプライチェーン物流市場、温度範囲別、2018年~2030年(百万米ドル)

表136 ラテンアメリカ精密医療サプライチェーン物流市場、用途別、2018年~2030年(百万米ドル)

表137 ラテンアメリカ精密医療サプライチェーン物流市場(製品別)、2018年~2030年(USD百万)

表138 ラテンアメリカ精密医療サプライチェーン物流市場(最終用途別)、2018年~2030年(USD百万)

表139 ブラジル精密医療サプライチェーン物流市場、種類別、2018年~2030年(米ドル百万)

表140 ブラジル精密医療サプライチェーン物流市場、サービス別、2018年~2030年(米ドル百万)

表141 ブラジル精密医療サプライチェーン物流市場、温度範囲別、2018年~2030年 (百万米ドル)

表142 ブラジル精密医療サプライチェーン物流市場、用途別、2018年~2030年(百万米ドル)

表143 ブラジル精密医療サプライチェーン物流市場、 製品別、2018年~2030年(百万ドル)

表144 ブラジル精密医療サプライチェーン物流市場、最終用途別、2018年~2030年(百万ドル)

表145 アルゼンチン精密医療サプライチェーン物流市場、タイプ別、2018年~2030年(百万ドル)

表146 アルゼンチン精密医療サプライチェーン物流市場、サービス別、2018年~2030年(百万米ドル)

表147 アルゼンチン精密医療サプライチェーン物流市場、温度範囲別、2018年~2030年(百万米ドル)

表148 アルゼンチン精密医療サプライチェーン物流市場、用途別、2018年~2030年 (USD百万)

表149 アルゼンチン精密医療サプライチェーン物流市場、製品別、2018年~2030年(USD百万)

表150 アルゼンチン精密医療サプライチェーン物流市場、最終用途別、2018年~2030年(USD百万)

表151 中東・アフリカ精密医療サプライチェーン物流市場(国別)、2018年~2030年(百万米ドル)

表152 中東・アフリカ精密医療サプライチェーン物流市場(種類別)、2018年~2030年(百万米ドル)

表153 中東・アフリカ 精密医療サプライチェーン物流市場(サービス別)、2018年~2030年(百万米ドル)

表154 中東・アフリカ 精密医療サプライチェーン物流市場(温度範囲別)、2018年~2030年(百万米ドル)

表155 中東・アフリカ 精密医療サプライチェーン物流市場、用途別、2018年~2030年(百万米ドル)

表156 中東・アフリカ 精密医療サプライチェーン物流市場、製品別、2018年~2030年(百万米ドル)

表157 中東・アフリカ 精密医療サプライチェーン物流市場(用途別)、2018年~2030年 (USD百万)

表158 南アフリカ 精密医療サプライチェーン物流市場、タイプ別、2018年~2030年(USD百万)

表159 南アフリカ 精密医療サプライチェーン物流市場、サービス別、2018年~2030年(USD百万)

表160 南アフリカ精密医療サプライチェーン物流市場、温度範囲別、2018年~2030年(百万米ドル)

表161 南アフリカ精密医療サプライチェーン物流市場、用途別、2018年~2030年 (米ドル百万)

表162 南アフリカ精密医療サプライチェーン物流市場、製品別、2018年~2030年 (USD百万)

表163 南アフリカ精密医療サプライチェーン物流市場、用途別、2018年~2030年 (USD百万)

表164 サウジアラビア精密医療サプライチェーン物流市場、種類別、2018年~2030年 (USD百万)

表165 サウジアラビアの精密医療サプライチェーン物流市場(サービス別)、2018年~2030年(USD百万)

表166 サウジアラビアの精密医療サプライチェーン物流市場(温度範囲別)、2018年~2030年(USD百万)

表167 サウジアラビア精密医療サプライチェーン物流市場、用途別、2018年~2030年(米ドル百万)

表168 サウジアラビア精密医療サプライチェーン物流市場、製品別、2018年~2030年(米ドル百万)

表169 サウジアラビア精密医療サプライチェーン物流市場、最終用途別、2018年~2030年(米ドル百万)

表170 アラブ首長国連邦(UAE)精密医療サプライチェーン物流市場、種類別、2018年~2030年(米ドル百万)

表171 アラブ首長国連邦(UAE)精密医療サプライチェーン物流市場、サービス別、2018年~2030年(百万米ドル)

表172 アラブ首長国連邦(UAE)精密医療サプライチェーン物流市場、温度範囲別、2018年~2030年(百万米ドル)

表173 UAE精密医療サプライチェーン物流市場、用途別、2018年~2030年(百万ドル)

表174 UAE精密医療サプライチェーン物流市場、製品別、2018年~2030年(百万ドル)

表175 アラブ首長国連邦(UAE)精密医療サプライチェーン物流市場、最終用途別、2018年~2030年(百万米ドル)

表176 クウェート精密医療サプライチェーン物流市場、種類別、2018年~2030年(百万米ドル)

表177 クウェート精密医療サプライチェーン物流市場、サービス別、2018年~2030年(百万ドル)

表178 クウェート精密医療サプライチェーン物流市場、温度範囲別、2018年~2030年(百万ドル)

表179 クウェート精密医療サプライチェーン物流市場(用途別)、2018年~2030年(百万ドル)

表180 クウェート精密医療サプライチェーン物流市場(製品別)、2018年~2030年(百万ドル)

表181 クウェート精密医療サプライチェーン物流市場、最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 精密医療サプライチェーン物流市場のセグメンテーション

図2 データ分析モデル

図3 市場形成と検証

図4 データ検証と公開

図5 市場調査プロセス

図6 情報収集

図7 主要調査

図8 バリューチェーンに基づく規模推定と予測

図9 市場シェア評価のためのQFDモデリング

図10 市場形成と検証

図11 商品フロー分析

図12 市場見通し

図13 セグメント概要1

図14 セグメント概要2

図15 競争環境概要

図16 市場動向と展望

図17 ポーターの5つの力分析

図18 PESTEL分析

図19 精密医療サプライチェーン物流市場:タイプ別展望の主要ポイント

図20 精密医療サプライチェーン物流市場:タイプ別動向分析

図21 臨床市場の見積もりおよび予測(2018年~2030年、USD百万)

図22 商業市場の見積もりおよび予測(2018年~2030年、USD百万)

図23 精密医療サプライチェーン物流市場:サービス展望の主要ポイント

図24 精密医療サプライチェーン物流市場:サービス動向分析

図25 輸送市場の見積もりおよび予測(2018年~2030年、USD百万)

図26 航空貨物市場の見積もりおよび予測、2018年~2030年(百万ドル)

図27 海上貨物市場の見積もりおよび予測、2018年~2030年(百万ドル)

図28 陸上市場の見積もりおよび予測、2018年~2030年(百万ドル)

図29 倉庫市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図30 調達・調達市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図31 その他の市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図32 精密医療サプライチェーン物流市場:アプリケーション動向の主要なポイント

図33 精密医療サプライチェーン物流市場:アプリケーション動向分析

図34 腫瘍学市場の見積もりおよび予測、2018年~2030年(百万ドル)

図35 心臓病学市場の見積もりおよび予測、2018年~2030年(百万ドル)

図36 神経学市場の見積もりおよび予測、2018年~2030年(百万ドル)

図37 感染症市場の見積もりおよび予測、2018年~2030年(百万ドル)

図38 希少疾患市場の見積もりおよび予測、2018年~2030年(百万ドル)

図39 その他の市場規模と予測(2018年~2030年)(百万ドル)

図40 精密医療サプライチェーン物流市場:製品動向の主要ポイント

図41 精密医療サプライチェーン物流市場:製品動向分析

図42 細胞・遺伝子療法(CGT)市場規模と予測(2018年~2030年) (米ドル百万)

図43 モノクローナル抗体市場の見積もりおよび予測、2018年~2030年(米ドル百万)

図44 核酸療法市場の見積もりおよび予測、2018年~2030年(米ドル百万)

図45 ワクチン市場の見積もりおよび予測、2018年~2030年(米ドル百万)

図46 その他の市場規模推計と予測(2018年~2030年)(百万米ドル)

図47 精密医療サプライチェーン物流市場:最終用途別動向の主要ポイント

図48 精密医療サプライチェーン物流市場:最終用途別動向分析

図49 製薬・バイオ医薬品企業市場規模推計と予測(2018年~2030年) (USD百万)

図50 臨床研究機関市場の見積もりおよび予測、2018年~2030年(USD百万)

図51 その他の市場の見積もりおよび予測、2018年~2030年(USD百万)

図52 地域別市場動向、2024年および2030年(USD百万)

図53 地域別市場:主要なポイント

図54 北米精密医療サプライチェーン物流市場規模と予測(2018年~2030年)(百万ドル)

図55 主要国動向

図56 米国精密医療サプライチェーン物流市場規模と予測(2018年~2030年)(百万ドル)

図57 主要国の動向

図58 カナダ精密医療サプライチェーン物流市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図59 主要国の動向

図60 メキシコ精密医療サプライチェーン物流市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図61 主要国の動向

図62 欧州の精密医療サプライチェーン物流市場規模予測(2018年~2030年、百万米ドル)

図63 主要国の動向

図64 イギリスの精密医療サプライチェーン物流市場規模予測(2018年~2030年、百万米ドル)

図65 主要国の動向

図66 ドイツの精密医療サプライチェーン物流市場規模予測(2018年~2030年、百万ドル)

図67 主要国の動向

図68 フランスの精密医療サプライチェーン物流市場規模予測(2018年~2030年、百万ドル)

図69 主要国の動向

図70 イタリアの精密医療サプライチェーン物流市場規模予測(2018年~2030年、百万ドル)

図71 主要国の動向

図72 スペインの精密医療サプライチェーン物流市場規模予測(2018年~2030年、百万ドル)

図73 主要国の動向

図74 デンマークの精密医療サプライチェーン物流市場規模予測(2018年~2030年、百万ドル)

図75 主要国の動向

図76 ノルウェーの精密医療サプライチェーン物流市場規模予測(2018年~2030年、百万ドル)

図77 主要国の動向

図78 スウェーデンの精密医療サプライチェーン物流市場規模推計と予測(2018年~2030年、百万米ドル)

図79 アジア太平洋地域精密医療サプライチェーン物流市場規模予測(2018年~2030年、百万米ドル)

図80 主要国動向

図81 日本精密医療サプライチェーン物流市場規模予測(2018年~2030年、百万米ドル)

図82 主要国の動向

図83 中国の精密医療サプライチェーン物流市場規模予測(2018年~2030年、百万米ドル)

図84 主要国の動向

図85 インドの精密医療サプライチェーン物流市場規模予測(2018年~2030年、百万米ドル)

図86 主要国の動向

図87 オーストラリアの精密医療サプライチェーン物流市場規模予測(2018年~2030年、百万米ドル)

図88 主要国の動向

図89 韓国の精密医療サプライチェーン物流市場規模予測(2018年~2030年、百万米ドル)

図90 主要国の動向

図91 タイの精密医療サプライチェーン物流市場規模推計と予測(2018年~2030年、百万米ドル)

図92 ラテンアメリカの精密医療サプライチェーン物流市場規模推計と予測(2018年~2030年、百万米ドル)

図93 主要国の動向

図94 ブラジル 精密医療サプライチェーン物流市場規模予測(2018年~2030年、百万ドル)

図95 主要国の動向

図96 アルゼンチン 精密医療サプライチェーン物流市場規模予測(2018年~2030年、百万ドル)

図97 主要国の動向

図98 MEA地域における精密医療サプライチェーン物流市場規模の推計と予測(2018年~2030年、百万米ドル)

図99 主要国の動向

図100 南アフリカ共和国における精密医療サプライチェーン物流市場規模の推計と予測(2018年~2030年、百万米ドル)

図101 主要国の動向

図102 サウジアラビアの精密医療サプライチェーン物流市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図103 主要国の動向

図104 アラブ首長国連邦(UAE)の精密医療サプライチェーン物流市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図105 主要国の動向

図106 クウェート精密医療サプライチェーン物流市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図107 市場参加者の分類

図108 市場シェア/評価分析(2024年)

図109 戦略的フレームワーク

| ※参考情報 精密医療サプライチェーン物流は、個々の患者に最適な医療サービスや治療法を提供するための流通管理プロセスを指します。このプロセスは、生物学的データや遺伝情報を基に、特定の治療法や薬剤を選択することを可能にし、患者ごとにカスタマイズされた医療の提供を促進します。精密医療は近年、医療分野の中で特に注目されており、その進展に伴い、関連する物流システムの重要性も増しています。 この物流体系には、いくつかの種類があります。まず、製品物流があります。これは、新薬や医療機器を製造する際、原材料の調達から製品の配送までの一連の流れを管理します。精密医療においては、個々の患者に合わせた特定の治療薬やジェノム編成された治療法が多く、これに対応するための柔軟で迅速な物流システムが求められます。 次に、情報物流があります。精密医療では、患者の遺伝情報や医療履歴、さらにはライフスタイルに関するデータを使用します。これらの情報を適切に収集し、分析し、必要な医療サービスに繋げるためには、強力な情報管理システムが必要です。データのセキュリティやプライバシーの確保も重要な課題となります。 さらに、サプライチェーン全体を通じての最適化が重要です。具体的には、需要予測や在庫管理が含まれます。精密医療では患者ごとの特定の治療法が求められるため、需要の変動が非常に激しくなります。これに対応するためには、リアルタイムで状況を把握し、フレキシブルに対応できるシステムが求められます。 用途としては、癌治療や遺伝的疾患の治療が挙げられます。具体的には、特定の遺伝子変異を持つ患者に対してその変異に対応した治療薬を提供することや、患者の体質に応じた抗がん剤の投与量の調整などが考えられます。こうした運用においては、患者の病状や治療に必要な情報を迅速に流通させることが重要です。 関連する技術には、ビッグデータ解析、人工知能(AI)、そしてIoT(モノのインターネット)などがあります。ビッグデータ解析は、大量の医療データを解析し、治療法や薬剤の選択に役立つ洞察を提供します。AIは、疾患の予測や最適な処方の提案など、さまざまな場面で活用され、医療従事者の意思決定をサポートします。IoTは、患者の健康状態をリアルタイムでモニタリングし、そのデータを基に迅速な対応を可能にします。 精密医療サプライチェーン物流の課題としては、コストの増加や規制の厳格化が挙げられます。カスタマイズされた治療は、高度な専門知識や技術を必要とするため、コストが高くなる傾向があります。また、各国や地域によって医療に関する規制が異なるため、国際的な情報や製品の流通を考慮する際には、各地域の法規制に対応する必要があります。 また、倫理的な問題も無視できません。個人情報の取り扱いや、遺伝子情報の利用に関する倫理的な議論が進んでおり、これを適切に管理することが求められます。 全体として、精密医療サプライチェーン物流は、進化する医療技術と患者ニーズに応じて、ますます重要な役割を果たすことになります。これにより、効率的で効果的な医療サービスの提供が実現し、患者の予後を改善する可能性が広がっています。今後もこの分野において、さらなる革新と発展が期待されます。 |