市場成長の主要な要因は、感染症、腫瘍学、希少遺伝性疾患の治療にsaRNAを用いた臨床試験のパイプラインの拡大です。saRNAが低用量で強い免疫原性を発揮する能力により、開発企業は製造コストを削減し、流行時における供給を拡大することが可能です。その結果、複数のバイオテクノロジー企業と研究機関が、増加する医療ニーズに対応するため、saRNAを基盤としたプログラムへの移行を進めています。

例えば、2024年9月にBiocompareに発表された研究で、ボストン大学の研究者は、従来のmRNAワクチンよりも大幅に低い用量でマウスにおいてCOVID-19に対して強い保護効果を示す化学修飾型自己増幅RNA(saRNA)を開発しました。スケーラブルな合成技術と自動化ツールの登場は、生産能力を向上させ、ターンアラウンド時間を短縮します。これにより、製造企業は公衆衛生ニーズの変動に迅速に対応し、治療ポートフォリオを多様化できます。これらの要因が相まって、saRNAは現代の分子医学における変革的なツールとして位置付けられています。

さらに、医療従事者や患者におけるRNAベース療法への認識の高まりが市場拡大を後押ししています。saRNAベース製品の安全性および有効性を支持する臨床的証拠は継続的に強化されており、プレシジョン・メディシンにおけるさらなる採用を後押ししています。例えば、2024年11月にNature Communicationsに発表された研究では、研究チームは安定化されたRSV融合タンパク質をコードするSMARRT.RSV.preF saRNAワクチンを開発しました。このワクチンは非ヒト霊長類において強い免疫応答を引き起こし、強力な液性免疫とT細胞免疫を示しました。このワクチンは、サイトカインの用量依存性増加を示し、有効な免疫応答を暗示しています。これらの結果は、SMARRT.RSV.preFのようなsaRNAワクチンがRSV予防の有望なツールとなる可能性を示唆しています。

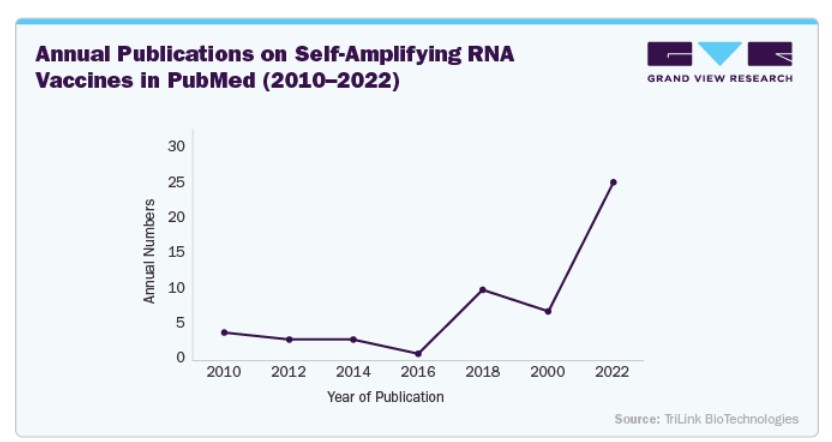

以下の折れ線グラフは、自己増幅型RNAワクチンに対する関心と研究の拡大を強調しており、2010年から2022年にかけての論文数の著しい増加を示しています。

RNA技術における進展

自己増幅型RNA(saRNA)合成市場は、RNA科学と製造方法の急速な進展に牽引されています。合成生物学における継続的なイノベーションは、saRNA構築物の安定性、有効性、およびデリバリー効率を向上させています。2025年3月、CEPIはGennova Biopharmaceuticalsにニパウイルス向け自己増幅型mRNAワクチンの開発のため、最大USD 13.38百万ドルを付与しました。このプロジェクトには、ヒューストン・メソジスト研究機関との協力が含まれ、AIを活用してワクチン標的を特定しました。

試験は、ニパウイルスが致命的な流行を引き起こしたインドで計画されました。この取り組みは、CEPIが2023年にGennovaのsaRNAプラットフォームのパンデミック対策強化のためにUSD 3.6百万ドルを資金提供したことに続くものです。これらの改善は、saRNAの応用可能性を感染症ワクチンやがん治療薬など多岐にわたる分野で拡大しています。現代の技術は、細胞内で増幅するより長いRNA鎖の設計を可能にし、必要な投与量を削減しています。改良された製剤戦略により、saRNAは脂質ナノ粒子によるデリバリーに適応しやすくなり、細胞内取り込みが向上しています。これらの進歩は、saRNAプラットフォームを研究と商業利用の両面でより現実的で魅力的な選択肢としています。

レポートのカバー範囲と納品物

パーソナライズド医療の需要拡大

パーソナライズド医療の進展は、saRNA療法の採用を促進しています。saRNAは疾患関連タンパク質を正確に標的化できるため、パーソナライズド医療の目標と一致しています。このカスタマイズ性は、特定の腫瘍抗原に対応する必要がある腫瘍学において特に価値があります。saRNAの柔軟性は、患者固有のニーズや疾患の進行パターンに合わせて迅速な設計変更を可能にします。副作用を最小限に抑えながら効果を最大化する治療法への需要が高まる中、自己増幅型RNA合成市場の成長は加速しています。この傾向は、製薬企業がsaRNAの研究開発に投資を拡大する要因となっています。

市場集中度と特徴

自己増幅型RNA合成業界は、次世代ワクチンや治療薬における潜在的な可能性を背景に、高い革新性を有しています。ベクター設計、デリバリーシステム、合成生物学の進展が製品開発を加速させています。企業は、収量と安定性を向上させるため、独自のプラットフォームと自動化技術への投資を進めています。バイオテクノロジー企業と学術機関との戦略的提携は、急速なイノベーションを促進しています。このダイナミックな環境下で、イノベーションは重要な競争優位性となっています。

自己増幅型RNA合成業界における合併・買収(M&A)は、主要企業がパイプライン強化を目的として増加しています。大手製薬企業は、独自のsaRNA技術を有する小規模バイオテック企業を買収しています。これらの取引は、研究開発の加速と治療薬ポートフォリオの多様化を目的としています。RNAベースの治療薬の競争激化は、バリューチェーン全体での統合を促進しています。全体として、M&Aは市場における能力強化と市場アクセス手段として機能しています。

規制はsaRNAベース製品の開発と商業化に重大な影響を及ぼしています。規制当局は、特に臨床応用において厳格な品質、安全性、有効性の基準を要求しています。RNA療法の進化する性質は、明確なガイドラインの定義に課題をもたらしています。地域間の規制調和は改善されていますが、依然としてばらつきがあり、市場投入の速度に影響を及ぼしています。企業は複雑な承認プロセスをナビゲートし、コンプライアンスを維持し信頼を獲得する必要があります。

製品拡大はsaRNA合成市場の成長の核心であり、企業は複数の疾患ターゲットを追求しています。当初は感染症に焦点を当てていましたが、応用範囲は腫瘍学や希少遺伝性疾患に拡大しています。改良された製剤とスケーラブルなプラットフォームは、より広範な製品パイプラインを可能にしています。企業はsaRNA構造を継続的に改良し、より長い発現時間と低用量を追求しており、競争的で多様な製品環境を促進しています。

自己増幅型RNA合成業界の企業は、伝統的な北米と欧州市場を超えて事業拡大を加速しています。アジア太平洋地域は、バイオテクノロジーの急速な成長と臨床試験・研究への投資増加により、これらの企業の注目地域となっています。多くの企業が中国、日本、韓国などにおいて地域製造施設や研究開発拠点の設立を進め、RNAベースの治療薬の需要拡大を捉えています。これらの拡大は、地域固有の規制要件に対応し市場アクセスを最適化するローカル化戦略によって支えられています。地域多角化は、新たな患者層へのアクセスや新興バイオテクノロジーエコシステムを活用することで、リスクを軽減し、グローバルな競争優位性を強化します。

製品動向

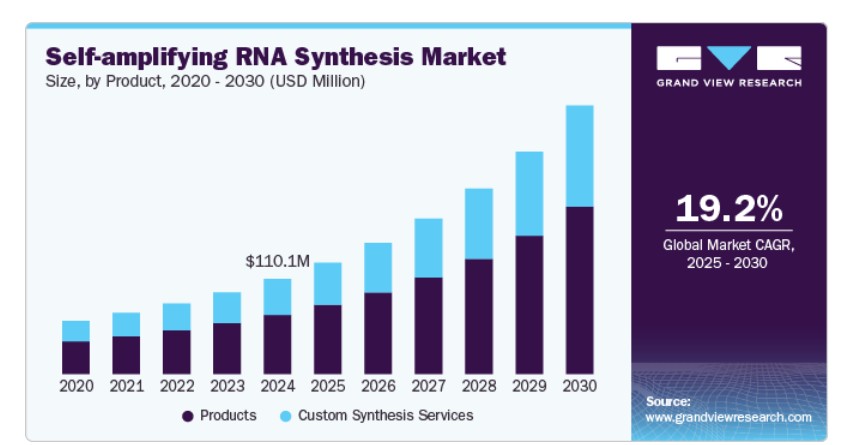

製品セグメントは、2024年に62.34%の最大の売上高シェアを占め、高品質なRNA試薬やキットの強い需要に牽引されて、自己増幅型RNA合成業界を支配しています。合成生物学やRNAワクチン開発における研究活動の増加は、標準化された製品ラインナップの消費拡大を促しています。製薬会社とバイオテクノロジー企業は、ワークフローの効率化と納期短縮のため、即使用可能な製品を好んでいます。転写と精製プロセスで使用される酵素と試薬は、効率と出力品質の向上に不可欠です。さらに、パーソナライズド医療への注目が高まることで、前臨床および臨床設定におけるRNAベースのツールの活用が拡大しています。学術研究とRNA療法への商業的関心の拡大が、saRNA合成製品の安定した採用を後押ししています。

カスタム合成サービスセグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。これは、オーダーメイドのRNA配列に対する需要の増加が要因です。研究機関やバイオテクノロジー企業は、専門的な能力へのアクセスと運営負担の軽減を目的として、RNA合成を外注する傾向が強まっています。カスタムRNA構造の複雑さ(修飾ヌクレオチドや独自の配列要件など)は、高度な合成プラットフォームを有するサービスプロバイダーへの依存度を高めています。医薬品開発企業とRNA合成企業との戦略的提携は、イノベーションとサービス拡大を促進しています。迅速なプロトタイピング、設計の柔軟性、スケールアップ支援の必要性が、カスタムサービスの魅力を高めています。競争力のある価格設定とリードタイムの短縮も、saRNA合成ソリューションのアウトソーシングへの需要拡大に寄与しています。

アプリケーションインサイト

治療薬開発セグメントは、2024年に74.76%の最大の売上高シェアを占め、自己増幅型RNA合成市場を支配しました。これは、迅速でスケーラブルなRNAベースの医薬品プラットフォームへの需要増加が要因です。民間企業と製薬企業からの投資増加は、saRNA技術の臨床パイプラインへの統合を加速させています。saRNAの多様な治療標的をエンコードする柔軟性は、複数の疾患領域におけるその関連性を高めています。RNAデリバリーシステムの技術的進歩は、開発中の治療薬の安全性と効率性を向上させています。saRNAが低用量で強力な免疫応答を引き起こす能力は、治療イノベーションにおけるその採用をさらに後押ししています。これらの要因が総合的に作用し、セグメントの市場におけるリーダー地位を確立しています。

バイオメディカル研究セグメントは、実験研究における次世代RNA技術への注目が高まることから、予測期間中に大幅に成長すると見込まれています。研究者は、免疫療法、タンパク質置換、希少疾患モデル化など、多様な応用分野におけるsaRNA構造の探索を強化しています。例えば、2025年3月、獣医ワクチンイノベーション・製造センター(CVIM)は、家畜向けのsaRNAとmRNAワクチン開発を推進するため、Quantoom Biosciencesと提携しました。この提携は、ワクチンプラットフォーム技術の加速を目的としています。カスタムRNA合成ツールの可用性は、分子生物学実験室の能力を拡大しています。学術機関とバイオテクノロジー企業との協力は、専門的なRNA試薬とデリバリープラットフォームへのアクセスを向上させています。mRNAとsaRNAのメカニズム研究への関心の高まりも、高忠実度合成ソリューションの需要を後押ししています。これらの動向は、予測期間中もバイオメディカル研究の勢いを維持すると予想されます。

エンドユーザー動向

2024年に市場最大の売上高シェア54.70%を占めた医薬品・バイオテクノロジー企業セグメントは、RNAベースの医薬品パイプラインの戦略的拡大を背景に主導的な地位を維持しています。主要な企業は、ワクチンや治療剤のプラットフォームとしてスケーラブルでコスト効果の高いsaRNAを優先しています。高スループット合成手法は、開発サイクルの加速と前臨床試験の効率化を可能にしました。感染症と腫瘍学分野での強い商業的関心は、saRNA研究への資金調達を後押ししています。例えば、2022年11月、Arcturus TherapeuticsとCSL Seqirusは、自己増幅型mRNAワクチンの開発と商業化に関する戦略的提携を発表しました。この合意に基づき、Arcturusは初期支払いとしてUSD 2億ドルを受け取り、開発と商業化のマイルストーン達成によりUSD 40億ドルを超える収益を潜在的に得ることができます。提携はCOVID-19、インフルエンザ、その他の呼吸器系感染症向けのワクチンを対象とし、ArcturusはmRNA技術と製造ノウハウを提供します。製造プロセスへの自動化導入は、運用効率と製品品質の向上を実現しています。これらの進展は、製薬企業とバイオテクノロジー企業が市場成長の主要な貢献者として位置付けられています。

学術研究機関セグメントは、合成RNA構造に関する基礎研究の急増を背景に、予測期間中に著しい年平均成長率(CAGR)で成長すると見込まれています。高度な実験施設へのアクセス拡大により、機関はsaRNAの革新的な応用を追求できるようになりました。多分野連携研究プロジェクトは、再生医療や合成生物学など、RNA研究の領域を拡大しています。民間財団からの資金提供は、高リスク・高リターンな探索的研究を支援しています。学術機関と産業パートナーとの協力は、技術移転とラボスケールでのイノベーションの検証を促進しています。これらの要因は、学術環境におけるsaRNAツールの採用を加速させるでしょう。

地域別動向

北米の自己増幅型RNA合成市場は、先進的な遺伝子技術の導入が早期に進んだこと、および強力なバイオ医薬品インフラを背景に、グローバル市場を支配しています。民間企業と学術機関による高い研究投資は、RNAベースのプラットフォームにおけるイノベーションを継続的に支援しています。主要な地域バイオテクノロジー企業は、RNA療法とワクチンに焦点を当てた開発パイプラインを加速しています。研究機関と産業プレイヤー間の臨床試験の拡大とパートナーシップが、高純度RNA合成の需要を大幅に増加させています。堅固な製造能力は、北米における市場ポジションをさらに強化しています。

米国自己増幅型RNA合成産業の動向

米国は、バイオテクノロジーの拠点と専用のRNA研究プログラムの集中により、北米市場で最大のシェアを占めています。製薬開発企業からのスケーラブルなRNA生産ツールへの強い需要が、市場の急速な拡大を支えています。スタートアップ企業と大手企業との協業の増加が、自己増幅型RNAプラットフォームの商業化を加速しています。mRNAベースの癌治療への注目が高まることが、合成方法の技術革新を促進しています。同国の確立されたバイオ製造施設は、複雑な合成要件に対応する柔軟性を提供しています。

欧州自己増幅型RNA合成市場動向

欧州の自己増幅型RNA合成市場は、強力な学術ネットワークと次世代ワクチンへの注目が高まることを背景に、安定した成長を示しています。製薬企業は、感染症と腫瘍学を標的としたRNAベースの医薬品開発への投資を拡大しています。パーソナライズド医療の需要増加が、精密なRNA合成技術の採用を促進しています。研究機関とバイオテクノロジー企業間の国境を越えた協力が、科学的進歩のペースを加速しています。臨床段階のRNA療法のパイプラインの拡大が、地域全体の市場持続可能性を支えています。

イギリス自己増幅型RNA合成市場は、RNA研究施設とスタートアップ活動の集中により、欧州市場に大きく貢献しています。主要な大学と研究機関は、臨床応用に向けた自己増幅型RNA技術のスケールアップに取り組んでいます。RNAプラットフォームを活用した迅速なワクチン開発への関心の高まりが、高品質な合成ソリューションの需要を後押ししています。国内のバイオテクノロジー企業はRNAベースの免疫療法の開発に注力し、市場拡大を促進しています。グローバル企業との戦略的提携は、イギリス市場におけるイノベーションと商業化を支援しています。

ドイツの自己増幅型RNA合成市場は、強力な製薬セクターと高度な実験室インフラを背景に、欧州で顕著な存在です。主要なライフサイエンス企業は、治療開発を支援するためRNA合成技術への投資を拡大しています。ドイツの研究機関は、自己増幅型RNAのスケールアップ可能なプラットフォーム開発に取り組んでいます。感染症や遺伝性疾患を対象とした高スループット合成システムへの需要は、臨床試験の進展により増加しています。医薬品と研究分野を横断する統合されたサプライチェーンが市場を後押ししています。

アジア太平洋地域 自己増幅型RNA合成市場動向

アジア太平洋地域の自己増幅型RNA合成市場は、医薬品製造の拡大とバイオテクノロジーへの投資増加により、市場で最も高い年平均成長率(CAGR)を記録しています。新興経済国は、合成生物学とRNA研究の能力構築に注力しています。手頃な価格のRNAベースの治療法への需要増加が、効率的な合成技術への関心を高めています。地域研究機関とバイオテクノロジー企業との協力は、イノベーションと製品開発を促進しています。市場は、多様な治療領域における臨床研究活動の増加によりさらに支援されています。

中国自己増幅型RNA合成市場は、バイオ医薬品生産の急速な拡大とRNAベースの研究拡大により、アジア太平洋地域で重要な役割を果たしています。国内のバイオテクノロジー企業は、自己増幅型RNAプラットフォームの開発と商業化を拡大しています。がんや感染症分野の活発な臨床パイプラインにより、RNA合成の需要が上昇しています。中国の学術機関はRNA技術に関する研究を積極的に発表し、グローバルな注目を惹きつけています。同国のバイオ医薬品製造の拡大への重点が、市場の急速な成長を後押ししています。

日本における自己増幅型RNA合成市場は、先進的な治療研究とバイオテクノロジーイノベーションへの注力により成長しています。製薬企業は、希少疾患や慢性疾患向けのRNAベースのソリューションを模索しており、専門的な合成ツールの需要を後押ししています。大学と産業の連携強化がRNA製品の開発を加速しています。日本の高齢化と医療ニーズの増加が次世代療法への投資を促進しています。効率的な規制プロセスがRNAベース製品の開発サイクルの短縮を支援しています。

中東・アフリカ自己増幅型RNA合成市場動向

MEAの自己増幅型RNA合成市場は、研究活動の活発化と民間セクターの参入により、徐々に拡大しています。地域内の大学や研究機関は、診断や治療目的でのRNAベースの技術探索を開始しています。ワクチン生産能力の地元化に向けた関心から、RNA合成ツールの需要が増加しています。選択された国におけるライフサイエンスインフラへの投資が、市場参加者にとって新たな機会を生み出しています。限定的ながら拡大する臨床研究プログラムが、RNA技術に対する初期段階の需要を提供しています。

サウジアラビアの自己増幅型RNA合成市場は、医療と研究能力の多様化を目的としてバイオテクノロジーへの投資を進めています。地元の研究機関は、ワクチン開発と疾患管理を支援するためにRNAベースの研究を活用しています。製薬活動の拡大により、高精度RNA合成ツールの需要が増加しています。国際的なバイオテクノロジー企業との提携は、技術移転とスキル開発を促進しています。同国のバイオテクノロジー産業の拡大を目指す方針は、新興のRNAプラットフォームの採用と一致しています。

クウェートの自己増幅型RNA合成市場は、学術的な関心の高まりと医療の近代化を背景に、RNA合成市場において成長の兆候を示しています。研究機関は、地元のバイオメディカル研究に自己増幅型RNAプラットフォームを統合し始めています。民間セクターのバイオテクノロジーへの関心は、新たな合成技術の研究開発を促進しています。高度な治療ツールの需要が、同国におけるニッチな需要を牽引しています。国内の生産能力の限られさが、国際的なRNAサプライヤーとの協業の機会を生み出しています。

上記の図は、自己増幅型RNA合成市場における主要4社の比較分析を示しています。GenScriptはすべての指標で高評価を獲得し、総合的な市場ポジションの強さを示しています。包括的な製品ラインナップ、積極的な拡大戦略、広範なグローバル展開が市場リーダーとしての地位を確立しています。Maravai LifeSciencesも3つのカテゴリーすべてで高評価を獲得しており、研究開発(R&D)と拡大への大規模な投資を反映しています。Creative Biolabsはコア製品で強みを有していますが、パートナーシップ、買収、パイプライン拡大では積極性が欠ける可能性があります。一方、Creative Biogeneは戦略的イニシアチブにおいて中~高水準のパフォーマンスを示しています。

パートナーシップ、コラボレーション、製品発売が主要プレイヤーが最も採用した戦略でした。GenScript Biotech Corporationは、IVT RNA合成ポートフォリオに自己増幅型RNA(saRNA)を追加し、グローバルな市場拡大を図っています。

主要な自己増幅型RNA合成企業:

以下の企業は、自己増幅型RNA合成市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- GenScript

- Creative Biogene.

- OZ Biosciences

- BOC Sciences

- Croyez Bioscience Co., Ltd.

- Creative Biolabs.

- Maravai LifeSciences

- Areterna LLC

- Applied DNA Sciences, Inc. (LineaRx)

最近の動向

- 2024年9月、トリリンク・バイオテクノロジーとアルファザイムはCleanScribe RNAポリメラーゼを発売しました。この酵素は、IVT中にdsRNAの形成を最大85%削減しながら、収量、キャップ、または完全性に影響を与えません。mRNA、saRNA、および放射性標識RNAの合成をサポートします。TriLinkはCleanCap M6とCDMOサービスを提供し、Alphazymeは酵素開発の専門知識を提供しました。

- 2024年5月、GenScript Biotech CorporationはIVT RNA合成ポートフォリオに自己増幅型RNA(saRNA)を追加しました。saRNAプラットフォームは、最小限のRNAから強力なタンパク質発現を可能にし、ワクチン、免疫療法、遺伝子療法の開発を支援します。

- 2023年11月、日本初のsaRNAベースのCOVID-19ワクチンが成人向けに承認されました。GenScriptのカスタムsaRNAサービスは、高純度、改善された発現、シアトル拠点のチームによるエンドツーエンドのサポートを提供しました。

- 2023年11月、Applied DNA Sciencesは、Linea DNAプラットフォーム経由で研究用限定の自己増幅型mRNA(saRNA)テンプレートの出荷を開始しました。2023年7月にローンチされた同プラットフォームは、酵素的に生成されたテンプレートと独自のRNAポリメラーゼを採用。dsRNA汚染を低減し、収量を向上させ、14~30日で納品可能にしました。saRNAは前臨床段階のmRNA治療薬開発企業に出荷され、プラットフォームの適用範囲を拡大しました。

グローバル自己増幅型RNA合成市場レポートのセグメンテーション

このレポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査では、Grand View Researchは、製品・サービス、アプリケーション、最終用途、地域に基づいて、グローバル自己増幅型RNA合成市場レポートをセグメント化しています。

製品・サービス別見通し(売上高、米ドル百万、2018年~2030年)

- 製品

- 既製saRNA

- 酵素・試薬

- その他

- カスタム合成サービス

アプリケーション別見通し(売上高、米ドル百万、2018年~2030年)

- 治療薬開発

- 感染症

- 腫瘍学

- その他

- バイオメディカル研究

最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- その他最終用途

地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダメキシコ欧州ドイツ英国フランス イタリア スペイン スウェーデン デンマーク ノルウェー アジア太平洋 中国 日本 インド 韓国 オーストラリア タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ(MEA) 南アフリカ アラブ首長国連邦 サウジアラビア クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品とサービス

1.2.2. アプリケーション

1.2.3. 最終用途

1.3. 研究方法論

1.4. 情報収集

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. 二次情報源一覧

1.8. 一次情報源一覧

1.9. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章. 自己増幅型RNA合成市場変数と動向

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. RNA技術の発展

3.2.1.2. パーソナライズド医療の需要増加

3.2.2. 市場制約分析

3.2.2.1. 製造とスケーラビリティの課題

3.2.2.2. 規制と科学的障害

3.3. 自己増幅型RNA合成市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTEL分析

3.3.3. COVID-19の影響分析

第4章. 自己増幅型RNA合成市場:製品・サービスの見積もりおよびトレンド分析

4.1. 製品・サービスセグメントダッシュボード

4.2. グローバル自己増幅型RNA合成市場製品・サービス動向分析

4.3. グローバル自己増幅型RNA合成市場規模とトレンド分析(製品・サービス別、2018年から2030年(百万ドル))

4.4. 製品

4.4.1. 製品市場規模と予測およびトレンド分析、2018年から2030年(百万ドル)

4.4.2. 既製saRNA

4.4.2.1. 既製saRNA市場規模と予測およびトレンド分析、2018年から2030年(百万ドル)

4.4.3. 酵素および試薬

4.4.3.1. 酵素および試薬市場規模、予測、およびトレンド分析(2018年から2030年)(百万米ドル)

4.4.4. その他

4.4.4.1. その他市場規模、予測、およびトレンド分析(2018年から2030年)(百万米ドル)

4.5. カスタム合成サービス

4.5.1. カスタム合成サービス市場規模・予測およびトレンド分析(2018年から2030年、百万ドル)

第5章. 自己増幅型RNA合成市場:アプリケーション別推定値およびトレンド分析

5.1. アプリケーションセグメントダッシュボード

5.2. グローバル自己増幅型RNA合成市場アプリケーション動向分析

5.3. グローバル自己増幅型RNA合成市場規模とトレンド分析(アプリケーション別)、2018年から2030年(百万米ドル)

5.4. 治療薬開発

5.4.1. 治療薬開発市場規模と予測および動向分析、2018年から2030年(百万ドル)

5.4.2. 感染症

5.4.2.1. 感染症市場規模と予測および動向分析、2018年から2030年(百万ドル)

5.4.3. 腫瘍学

5.4.3.1. 腫瘍学市場規模・予測およびトレンド分析(2018年~2030年、百万米ドル)

5.4.4. その他

5.4.4.1. その他市場規模・予測およびトレンド分析(2018年~2030年、百万米ドル)

5.5. バイオメディカル研究

5.5.1. バイオメディカル研究技術市場規模、予測、およびトレンド分析(2018年から2030年)(百万米ドル)

第6章. 自己増幅RNA合成市場:最終用途別推定値とトレンド分析

6.1. 最終用途セグメントダッシュボード

6.2. グローバル自己増幅RNA合成市場最終用途動向分析

6.3. グローバル自己増幅RNA合成市場規模とトレンド分析(最終用途別)、2018年から2030年 (USD百万)

6.4. 製薬・バイオテクノロジー企業

6.4.1. 製薬・バイオテクノロジー企業市場規模・予測およびトレンド分析、2018年から2030年(USD百万)

6.5. 学術・研究機関

6.5.1. 学術・研究機関市場規模・予測およびトレンド分析、2018年から2030年 (USD 百万)

6.6. その他の最終用途

6.6.1. その他の最終用途市場規模、予測、およびトレンド分析、2018年から2030年 (USD 百万)

第7章. 自己増幅RNA合成市場:地域別推定値とトレンド分析

7.1. 地域別市場シェア分析、2024年と2030年

7.2. 地域別市場ダッシュボード

7.3. 北米

7.3.1. アメリカ合衆国

7.3.1.1. 主要国の動向

7.3.1.2. 規制枠組み

7.3.1.3. 競争状況

7.3.1.4. アメリカ合衆国市場推定値と予測 2018年から2030年 (USD百万)

7.3.2. カナダ

7.3.2.1. 主要国の動向

7.3.2.2. 規制枠組み

7.3.2.3. 競争状況

7.3.2.4. カナダ市場の見積もりおよび予測 2018年から2030年 (USD百万)

7.3.3. メキシコ

7.3.3.1. 主要な国別動向

7.3.3.2. 規制枠組み

7.3.3.3. 競争状況

7.3.3.4. メキシコ市場の見積もりおよび予測 2018年から2030年(USD百万)

7.4. ヨーロッパ

7.4.1. イギリス

7.4.1.1. 主要な国別動向

7.4.1.2. 規制枠組み

7.4.1.3. 競争状況

7.4.1.4. イギリス市場の見積もりおよび予測 2018年から2030年(USD百万)

7.4.2. ドイツ

7.4.2.1. 主要な国別動向

7.4.2.2. 規制枠組み

7.4.2.3. 競争状況

7.4.2.4. ドイツ市場の見積もりおよび予測(2018年から2030年、USD百万)

7.4.3. フランス

7.4.3.1. 主要な国別動向

7.4.3.2. 規制枠組み

7.4.3.3. 競争状況

7.4.3.4. フランス市場の見積もりおよび予測 2018年から2030年(USD百万)

7.4.4. イタリア

7.4.4.1. 主要国の動向

7.4.4.2. 規制枠組み

7.4.4.3. 競争状況

7.4.4.4. イタリア市場の見積もりおよび予測 2018年から2030年 (百万ドル)

7.4.5. スペイン

7.4.5.1. 主要国の動向

7.4.5.2. 規制枠組み

7.4.5.3. 競争状況

7.4.5.4. スペイン市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.4.6. ノルウェー

7.4.6.1. 主要国の動向

7.4.6.2. 規制枠組み

7.4.6.3. 競争状況

7.4.6.4. ノルウェー市場の見積もりおよび予測 2018年から2030年(USD百万)

7.4.7. スウェーデン

7.4.7.1. 主要な国別動向

7.4.7.2. 規制枠組み

7.4.7.3. 競争状況

7.4.7.4. スウェーデン市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.4.8. デンマーク

7.4.8.1. 主要な国別動向

7.4.8.2. 規制枠組み

7.4.8.3. 競争状況

7.4.8.4. デンマーク市場の見積もりおよび予測 2018年から2030年(USD百万)

7.5. アジア太平洋

7.5.1. 日本

7.5.1.1. 主要国の動向

7.5.1.2. 規制枠組み

7.5.1.3. 競争状況

7.5.1.4. 日本市場の見積もりおよび予測 2018年から2030年(USD百万)

7.5.2. 中国

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み

7.5.2.3. 競争状況

7.5.2.4. 中国市場の見積もりおよび予測 2018年から2030年(USD百万)

7.5.3. インド

7.5.3.1. 主要な国別動向

7.5.3.2. 規制枠組み

7.5.3.3. 競争状況

7.5.3.4. インド市場の見積もりおよび予測 2018年から2030年(USD百万)

7.5.4. オーストラリア

7.5.4.1. 主要な国別動向

7.5.4.2. 規制枠組み

7.5.4.3. 競争状況

7.5.4.4. オーストラリア市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.5.5. 韓国

7.5.5.1. 主要国の動向

7.5.5.2. 規制枠組み

7.5.5.3. 競争状況

7.5.5.4. 韓国市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.5.6. タイ

7.5.6.1. 主要国の動向

7.5.6.2. 規制枠組み

7.5.6.3. 競争状況

7.5.6.4. タイ市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.6. ラテンアメリカ

7.6.1. ブラジル

7.6.1.1. 主要国の動向

7.6.1.2. 規制枠組み

7.6.1.3. 競争状況

7.6.1.4. ブラジル市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.2. アルゼンチン

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み

7.6.2.3. 競争状況

7.6.2.4. アルゼンチン市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.7. MEA

7.7.1. 南アフリカ

7.7.1.1. 主要国の動向

7.7.1.2. 規制枠組み

7.7.1.3. 競争状況

7.7.1.4. 南アフリカ市場の見積もりおよび予測 2018年から2030年(USD百万)

7.7.2. サウジアラビア

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み

7.7.2.3. 競争状況

7.7.2.4. サウジアラビア市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.7.3. アラブ首長国連邦

7.7.3.1. 主要な国別動向

7.7.3.2. 規制枠組み

7.7.3.3. 競争状況

7.7.3.4. アラブ首長国連邦(UAE)市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.7.4. クウェート

7.7.4.1. 主要な国別動向

7.7.4.2. 規制枠組み

7.7.4.3. 競争状況

7.7.4.4. クウェート市場の見積もりおよび予測 2018年から2030年(USD百万)

第8章 競争環境

8.1. 参加企業の分類

8.2. 2024年の企業市場ポジション分析

8.3. 戦略マッピング

8.4. 参加者概要

8.4.1. GenScript

8.4.1.1. 会社概要

8.4.1.2. 財務実績

8.4.1.3. 製品・サービスベンチマーク

8.4.1.4. 戦略的イニシアチブ

8.4.2. Creative Biogene

8.4.2.1. 会社概要

8.4.2.2. 財務実績

8.4.2.3. 製品・サービスベンチマーク

8.4.2.4. 戦略的イニシアチブ

8.4.3. OZ Biosciences

8.4.3.1. 会社概要

8.4.3.2. 財務実績

8.4.3.3. 製品・サービスベンチマーク

8.4.3.4. 戦略的イニシアチブ

8.4.4. BOC Sciences

8.4.4.1. 会社概要

8.4.4.2. 財務実績

8.4.4.3. 製品・サービスベンチマーク

8.4.4.4. 戦略的イニシアチブ

8.4.5. Croyez Bioscience Co., Ltd.

8.4.5.1. 会社概要

8.4.5.2. 財務実績

8.4.5.3. 製品・サービスベンチマーク

8.4.5.4. 戦略的イニシアチブ

8.4.6. クリエイティブ・バイオラボ

8.4.6.1. 会社概要

8.4.6.2. 財務実績

8.4.6.3. 製品・サービスベンチマーク

8.4.6.4. 戦略的イニシアチブ

8.4.7. マラヴァイ・ライフサイエンス

8.4.7.1. 会社概要

8.4.7.2. 財務実績

8.4.7.3. 製品・サービスベンチマーク

8.4.7.4. 戦略的イニシアチブ

8.4.8. Areterna LLC

8.4.8.1. 会社概要

8.4.8.2. 財務実績

8.4.8.3. 製品・サービスベンチマーク

8.4.8.4. 戦略的イニシアチブ

8.4.9. Applied DNA Sciences, Inc. (LineaRx)

8.4.9.1. 会社概要

8.4.9.2. 財務実績

8.4.9.3. 製品・サービスベンチマーク

8.4.9.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 北米自己増幅RNA合成市場(国別)、2018年 – 2030(米ドル百万)

表3 北米自己増幅RNA合成市場、製品・サービス別、2018年~2030年(米ドル百万)

表4 北米自己増幅RNA合成市場、用途別、2018年~2030年(米ドル百万)

表5 北米自己増幅型RNA合成市場、用途別、2018年~2030年(百万ドル)

表6 米国自己増幅型RNA合成市場、製品・サービス別、2018年~2030年 (USD百万)

表7 米国自己増幅型RNA合成市場、用途別、2018年~2030年(USD百万)

表8 米国自己増幅型RNA合成市場、最終用途別、2018年~2030年(USD百万)

表9 カナダ自己増幅型RNA合成市場(製品・サービス別)、2018年~2030年(百万ドル)

表10 カナダ自己増幅型RNA合成市場(用途別)、2018年 – 2030(米ドル百万)

表11 カナダ自己増幅型RNA合成市場、用途別、2018年~2030年(米ドル百万)

表12 メキシコ自己増幅型RNA合成市場、製品・サービス別、2018年~2030年(米ドル百万)

表13 メキシコ自己増幅型RNA合成市場、用途別、2018年~2030年(百万米ドル)

表14 メキシコ自己増幅型RNA合成市場、最終用途別、2018年~2030年(百万米ドル)

表15 ヨーロッパ自己増幅型RNA合成市場、国別、2018年 – 2030年(米ドル百万)

表16 ヨーロッパ自己増幅型RNA合成市場、製品・サービス別、2018年 – 2030年 (USD百万)

表17 欧州自己増幅型RNA合成市場、用途別、2018年~2030年 (USD百万)

表18 欧州自己増幅型RNA合成市場、最終用途別、2018年~2030年 (USD百万)

表19 イギリス自己増幅型RNA合成市場(製品・サービス別)、2018年~2030年(百万米ドル)

表20 イギリス自己増幅型RNA合成市場(用途別)、2018年~2030年(百万米ドル)

表21 イギリス自己増幅型RNA合成市場、用途別、2018年~2030年(百万ドル)

表22 ドイツ自己増幅型RNA合成市場、製品・サービス別、2018年~2030年(百万ドル)

表23 ドイツの自己増幅型RNA合成市場、用途別、2018年~2030年(百万ドル)

表24 ドイツの自己増幅型RNA合成市場(用途別)、2018年~2030年(百万米ドル)

表25 イタリアの自己増幅型RNA合成市場(製品・サービス別)、2018年~2030年(百万米ドル)

表26 イタリアの自己増幅型RNA合成市場、用途別、2018年~2030年(百万ドル)

表27 イタリアの自己増幅型RNA合成市場、最終用途別、2018年~2030年(百万ドル)

表28 フランス自己増幅型RNA合成市場(製品・サービス別)、2018年~2030年(百万ドル)

表29 フランス自己増幅型RNA合成市場(用途別)、2018年~2030年 (USD百万)

表30 フランス 自己増幅型RNA合成市場、用途別、2018年~2030年 (USD百万)

表31 スペイン 自己増幅型RNA合成市場、製品・サービス別、2018年 – 2030(米ドル百万)

表32 スペインの自己増幅型RNA合成市場、用途別、2018 – 2030(米ドル百万)

表33 スペインの自己増幅型RNA合成市場、最終用途別、2018 – 2030(米ドル百万)

表34 スウェーデン自己増幅型RNA合成市場(製品・サービス別)、2018年~2030年(百万ドル)

表35 スウェーデン自己増幅型RNA合成市場(用途別)、2018年~2030年 (USD百万)

表36 スウェーデン自己増幅型RNA合成市場、用途別、2018年~2030年(USD百万)

表37 デンマーク自己増幅型RNA合成市場、製品・サービス別、2018年~2030年(USD百万)

表38 デンマークの自己増幅型RNA合成市場、用途別、2018年~2030年(百万米ドル)

表39 デンマークの自己増幅型RNA合成市場、最終用途別、2018年~2030年 (USD百万)

表40 ノルウェーの自己増幅型RNA合成市場、製品・サービス別、2018年~2030年(USD百万)

表41 ノルウェーの自己増幅型RNA合成市場、用途別、2018年~2030年(USD百万)

表42 ノルウェーの自己増幅型RNA合成市場(用途別)、2018年~2030年(百万米ドル)

表43 アジア太平洋地域自己増幅型RNA合成市場、国別、2018年~2030年(百万ドル)

表44 アジア太平洋地域自己増幅型RNA合成市場、製品・サービス別、2018年~2030年 (USD百万)

表45 アジア太平洋地域自己増幅型RNA合成市場、用途別、2018年~2030年(USD百万)

表46 アジア太平洋地域自己増幅型RNA合成市場、最終用途別、2018年~2030年(USD百万)

表47 中国自己増幅型RNA合成市場(製品・サービス別)、2018年~2030年(百万米ドル)

表48 中国自己増幅型RNA合成市場(用途別)、2018年~2030年 (USD百万)

表49 中国自己増幅型RNA合成市場、用途別、2018年~2030年(USD百万)

表50 日本自己増幅型RNA合成市場、製品・サービス別、2018年~2030年(USD百万)

表51 日本の自己増幅型RNA合成市場、用途別、2018年~2030年(百万ドル)

表52 日本の自己増幅型RNA合成市場、最終用途別、2018年~2030年 (USD百万)

表53 インド自己増幅型RNA合成市場、製品・サービス別、2018年~2030年(USD百万)

表54 インド自己増幅型RNA合成市場、用途別、2018年~2030年(USD百万)

表55 インドの自己増幅型RNA合成市場(最終用途別)、2018年~2030年(百万ドル)

表56 韓国の自己増幅型RNA合成市場(製品・サービス別)、2018年~2030年(百万ドル)

表57 韓国自己増幅型RNA合成市場、用途別、2018年~2030年(百万ドル)

表58 韓国自己増幅型RNA合成市場(最終用途別)、2018年~2030年(百万米ドル)

表59 オーストラリア自己増幅型RNA合成市場(製品・サービス別)、2018年~2030年(百万米ドル)

表60 オーストラリアの自己増幅型RNA合成市場、用途別、2018年~2030年(百万米ドル)

表61 オーストラリアの自己増幅型RNA合成市場、最終用途別、2018年~2030年 (USD百万)

表62 タイの自己増幅型RNA合成市場、製品・サービス別、2018年~2030年 (USD百万)

表63 タイの自己増幅型RNA合成市場、用途別、2018年~2030年 (USD百万)

表64 タイの自己増幅型RNA合成市場、用途別、2018年~2030年 (USD百万)

表65 ラテンアメリカの自己増幅型RNA合成市場、国別、2018年 – 2030年(米ドル百万)

表66 ラテンアメリカ自己増幅RNA合成市場、製品・サービス別、2018年 – 2030年(米ドル百万)

表67 ラテンアメリカ自己増幅RNA合成市場、用途別、2018年 – 2030年(米ドル百万)

表68 ラテンアメリカ自己増幅型RNA合成市場、最終用途別、2018年~2030年 (USD百万)

表69 ブラジル自己増幅型RNA合成市場、製品・サービス別、2018年~2030年(USD百万)

表70 ブラジル自己増幅型RNA合成市場、用途別、2018年~2030年(USD百万)

表71 ブラジル自己増幅型RNA合成市場(用途別)、2018年~2030年(百万米ドル)

表72 アルゼンチン自己増幅型RNA合成市場(製品・サービス別)、2018年~2030年(百万米ドル)

表73 アルゼンチン自己増幅型RNA合成市場、用途別、2018年~2030年(百万ドル)

表74 アルゼンチン自己増幅型RNA合成市場、最終用途別、2018年~2030年 (USD百万)

表75 中東アフリカ 自己増幅型RNA合成市場、国別、2018年~2030年(USD百万)

表76 中東アフリカ自己増幅型RNA合成市場、製品・サービス別、2018年~2030年(百万ドル)

表77 中東アフリカ自己増幅型RNA合成市場、用途別、2018年~2030年 (USD百万)

表78 中東アフリカ 自己増幅型RNA合成市場、最終用途別、2018年~2030年(USD百万)

表79 南アフリカ 自己増幅型RNA合成市場、製品・サービス別、2018年~2030年(USD百万)

表80 南アフリカ 自己増幅型RNA合成市場、用途別、2018年~2030年(百万米ドル)

表81 南アフリカ 自己増幅型RNA合成市場、用途別、2018年~2030年(百万ドル)

表82 サウジアラビア 自己増幅型RNA合成市場、製品・サービス別、2018年~2030年(百万ドル)

表83 サウジアラビア自己増幅型RNA合成市場、用途別、2018年~2030年(百万米ドル)

表84 サウジアラビア自己増幅型RNA合成市場、最終用途別、2018年~2030年 (USD百万)

表85 アラブ首長国連邦(UAE)自己増幅型RNA合成市場、製品・サービス別、2018年~2030年(USD百万)

表86 アラブ首長国連邦(UAE)自己増幅型RNA合成市場、用途別、2018年~2030年(百万ドル)

表87 アラブ首長国連邦(UAE)自己増幅型RNA合成市場、最終用途別、2018年~2030年(百万ドル)

表88 クウェート自己増幅型RNA合成市場、製品・サービス別、2018年 – 2030(米ドル百万)

表89 クウェート自己増幅型RNA合成市場、用途別、2018 – 2030(米ドル百万)

表90 クウェート自己増幅型RNA合成市場、最終用途別、2018 – 2030(米ドル百万)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要な調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場形成と検証

図8 自己増幅型RNA合成市場:市場見通し

図9 親市場の見通し

図10 関連/付帯市場の見通し

図11 浸透率と成長見込みのマッピング

図12 業界バリューチェーン分析

図13 自己増幅型RNA合成市場におけるドライバーの影響

図14 自己増幅型RNA合成市場における制約要因の影響

図15 自己増幅型RNA合成市場における戦略的イニシアチブ分析

図16 自己増幅型RNA合成市場:製品・サービス動向分析

図17 自己増幅型RNA合成市場:製品・サービス見通しと主要なポイント

図18 製品市場推定値と予測、2018年~2030年(百万ドル)

図19 既製saRNA市場推定値と予測(2018年~2030年、百万ドル)

図20 酵素・試薬市場推定値と予測(2018年~2030年、百万ドル)

図21 その他市場推定値と予測(2018年~2030年) (百万ドル)

図22 カスタム合成サービス市場規模と予測(2018年~2030年)(百万ドル)

図23 自己増幅型RNA合成市場:アプリケーション動向分析

図24 自己増幅型RNA合成市場:アプリケーション見通しと主要なポイント

図25 治療薬開発市場の見積もりおよび予測、2018年~2030年(百万ドル)

図26 感染症市場の見積もりおよび予測、2018年~2030年(百万ドル)

図27 腫瘍学市場の見積もりおよび予測、2018年~2030年(百万ドル)

図28 その他市場の見積もりおよび予測、2018年~2030年(百万ドル)

図29 バイオメディカル研究市場の見積もりおよび予測、2018年~2030年 (百万ドル)

図30 自己増幅型RNA合成市場:最終用途別動向分析

図31 自己増幅型RNA合成市場:最終用途別見通しと主要なポイント

図32 製薬・バイオテクノロジー企業市場規模と予測(2018年~2030年) (USD百万)

図33 学術・研究機関市場の見積もりおよび予測、2018年~2030年 (USD百万)

図34 その他の最終用途市場の見積もりおよび予測、2018年~2030年 (USD百万)

図35 グローバル自己増幅型RNA合成市場:地域別動向分析

図36 グローバル自己増幅型RNA合成市場:地域別見通しと主要なポイント

図37 北米市場規模と予測(2018年~2030年) (百万米ドル)

図38 米国市場動向

図39 米国市場推定値と予測、2018年~2030年(百万米ドル)

図40 カナダ市場動向

図41 カナダ市場推定値と予測、2018年~2030年(百万米ドル)

図42 メキシコ国別動向

図43 メキシコ市場推定値と予測、2018年~2030年(百万ドル)

図44 欧州市場推定値と予測、2018年~2030年 (USD百万)

図45 イギリス国別動向

図46 イギリス市場推定値と予測、2018年~2030年 (USD百万)

図47 ドイツ国別動向

図48 ドイツ市場推定値と予測、2018年~2030年 (USD百万)

図49 フランス国別動向

図50 フランス市場推定値と予測、2018年~2030年 (USD百万)

図51 イタリア国別動向

図52 イタリア市場推定値と予測、2018年~2030年 (USD百万)

図53 スペインの市場動向

図54 スペインの市場推定値と予測(2018年~2030年)(百万米ドル)

図55 デンマークの市場動向

図56 デンマークの市場推定値と予測(2018年~2030年)(百万米ドル)

図57 スウェーデン国別動向

図58 スウェーデン市場推計と予測、2018年~2030年(百万米ドル)

図59 ノルウェー国別動向

図60 ノルウェー市場推計と予測、2018年~2030年(百万米ドル)

図61 アジア太平洋地域市場推計と予測、2018年~2030年(百万ドル)

図62 中国の市場動向

図63 中国市場推定値と予測、2018年~2030年(百万ドル)

図64 日本の市場動向

図65 日本市場推定値と予測、2018年~2030年(百万ドル)

図66 インドの市場動向

図67 インドの市場予測(2018年~2030年、百万ドル)

図68 タイの市場動向

図69 タイの市場予測(2018年~2030年、百万ドル)

図70 韓国の市場動向

図71 韓国の市場推定値と予測(2018年~2030年、百万米ドル)

図72 オーストラリアの市場動向

図73 オーストラリアの市場推定値と予測(2018年~2030年) (USD百万)

図74 ラテンアメリカ市場推計と予測、2018年~2030年 (USD百万)

図75 ブラジル国別動向

図76 ブラジル市場推計と予測、2018年~2030年 (USD百万)

図77 アルゼンチン国別動向

図78 アルゼンチン市場推定値と予測、2018年~2030年 (USD百万)

図79 中東・アフリカ市場推定値と予測、2018年~2030年 (USD百万)

図80 南アフリカ国別動向

図81 南アフリカ市場推計と予測、2018年~2030年(百万米ドル)

図82 サウジアラビア国別動向

図83 サウジアラビア市場推計と予測、2018年~2030年(百万米ドル)

図84 アラブ首長国連邦(UAE)の市場動向

図85 アラブ首長国連邦(UAE)の市場規模推計と予測(2018年~2030年、百万米ドル)

図86 クウェートの市場動向

図87 クウェートの市場規模推計と予測(2018年~2030年、百万米ドル)

図88 主要市場プレイヤーの市場ポジション

| ※参考情報 自己増幅型RNA合成は、特定のRNA分子が自己複製を可能にする特性を持つ技術です。自己増幅型RNAは、通常のmRNAとは異なり、ウイルス由来の遺伝子情報を含むことで、宿主細胞内で自己複製を促進します。この技術は、特にワクチン開発、遺伝子治療、バイオ医薬品製造などの分野で注目されています。 自己増幅型RNAは、大きく分けて自然型RNAと合成型RNAの2種類に分類されます。自然型RNAは、ウイルスから抽出されたRNAであり、宿主細胞内で自然に複製される能力を持ちます。一方、合成型RNAは、人工的に設計されたRNAで、特定の機能や特性を持たせることができます。これらのRNAは、一般的にRNA依存性RNAポリメラーゼ(RdRp)をコードしており、この酵素がRNAの自己複製を促進します。 自己増幅型RNAの主な用途は、医療分野です。例えば、ワクチンとしての利用があります。自己増幅型RNAワクチンは、感染症やがんに対する免疫応答を引き起こすための効率的な手段として評価されています。この技術を使用することで、宿主細胞内で持続的な抗原提示が行われ、長期的な免疫記憶を形成する能力が期待されます。 また、自己増幅型RNAは、遺伝子治療にも利用されています。特定の遺伝子を修正したり、欠損した遺伝子を補完したりするために、自己増幅型RNAを用いたアプローチが検討されています。この方法では、必要なタンパク質を効率的に生成することが可能となり、遺伝子治療の効果を高めることが期待されています。 さらに、バイオ医薬品の製造にも役立ちます。自己増幅型RNAを利用することで、目的のタンパク質を大量に合成することができ、医薬品の生産コストを削減する可能性があります。また、分子診断においても、自己増幅型RNA技術が応用されることがあります。特定の病原体を検出する際に、自己増幅型RNAを用いることで、感度が向上し、より早期の診断が可能になります。 自己増幅型RNA合成の関連技術としては、ウイルスベクター技術や遺伝子編集技術があります。ウイルスベクター技術は、特定の遺伝子をセルに導入するためにウイルスを用いる方法です。自己増幅型RNAをウイルスベクターに組み込むことで、細胞内での持続的な遺伝子発現が可能になります。これにより、治療効果の向上が期待されます。 遺伝子編集技術については、CRISPR-Cas9技術などが代表的です。これらの技術と自己増幅型RNAを組み合わせることで、特定の遺伝子をターゲットにした治療法がより効果的に行える可能性があります。自己増幅型RNAの特性を活用することで、従来の治療法に比べて高い精度と効率で遺伝子修正を行うことができるようになります。 自己増幅型RNA合成技術は、今後の医学の進展において重要な役割を果たすと期待されています。特に、ワクチン開発や遺伝子治療の分野での需要が増加しており、さらなる研究と技術革新が求められています。また、この技術は感染症のパンデミックに対する迅速な対応手段としても大いに期待されています。自己増幅型RNAの利用が拡大することで、医療分野における新たな治療法や予防策が次々と誕生することが期待されます。 |