過酷な地形での高い実用性、荷重容量の向上、および操縦性の向上により、広く採用されるようになりました。北米、欧州、およびアジアの一部地域でのレクリエーションやスポーツ活動の拡大も市場を後押ししており、オフロード観光やアウトドアモータースポーツが注目を集めています。軍事用途における軽量で高機動性プラットフォームへの需要の増加も、市場成長の勢いを後押ししています。UTV業界では、電気推進システム、高度なサスペンションシステム、GPSベースのナビゲーション、自律走行機能など、技術革新が著しく進んでいます。環境基準や規制に対応するため、バッテリー駆動のUTVの開発が加速しており、排出ガス削減と運営コストの低減を実現しています。IoT機能、テレマティクス、ロールオーバー保護や地形対応システムなどの安全技術との統合も、車両性能とユーザー体験の向上を目的として優先されています。これらのイノベーションは、商業用とレクリエーション用の両用途において、UTVの機能性と魅力を高める上で重要な役割を果たしています。

業界では、需要の拡大と競争圧力を背景に、活発な投資活動が観測されています。主要メーカーは、パートナーシップ、買収、研究開発投資を通じて拡大戦略を支援しています。電気式UTVのスタートアップ企業はベンチャー資金を調達しており、既存のOEMメーカーはハイブリッドや自律走行モデルの開発に資本を投入しています。北米とアジアを中心に新たな生産施設が設立されており、消費者需要の増加に対応し、配送ネットワークの最適化を図っています。これらの資本流入により、製品多様化と生産能力の拡大が可能となり、ブランドは高成長地域への進出を加速しています。

規制環境は、UTVの運用に関連する安全、環境、使用基準に対応するため、進化を続けています。北米と欧州では排出ガス規制が強化され、メーカーは電気化やクリーンな燃焼技術への移行を迫られています。乗員保護、速度制限、使用区域(例:一般道路とオフロードコース)に関する安全規制も厳格化されています。複数の地域では、UTVと類似車両カテゴリー(例:ATV)の分類とライセンス要件が明確化され、メーカーの設計とコンプライアンス戦略に影響を与えています。

強い成長要因にもかかわらず、市場は複数の制約に直面しています。高度なUTV(特に電気式や軍事用モデル)の高額な初期コストは、価格に敏感な消費者層の採用を制限しています。充電インフラの不足は、農村部や工業地帯での電気式UTVの成長を鈍化させています。さらに、規制されていないまたは非公式な走行環境における安全面の懸念が、潜在的なユーザーの躊躇を引き起こしています。季節的な需要の変動と新興市場における規制の不確実性が、市場の持続的な拡大をさらに制約しています。これらの課題は、中期的には特定のセグメントの成長を鈍化させるものと予想されます。

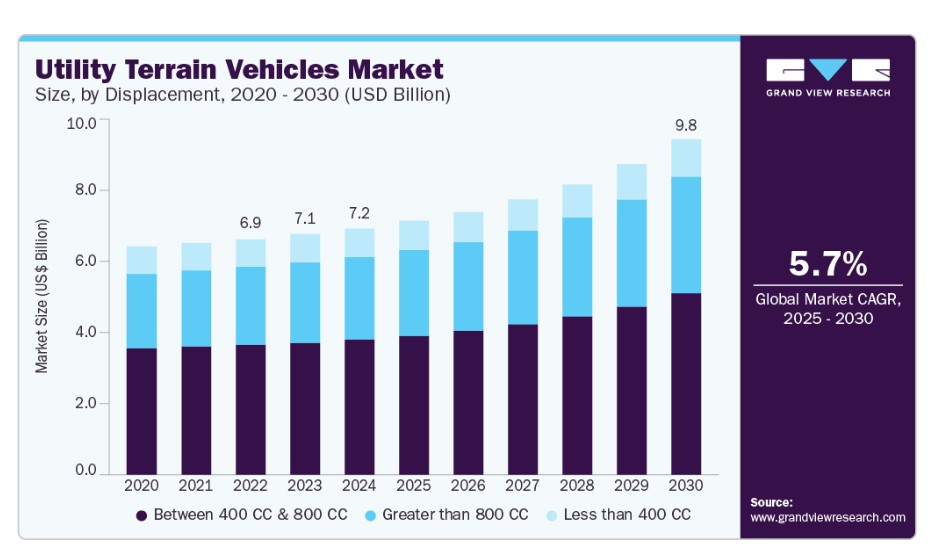

排気量別動向

2024年に400ccから800ccのセグメントが54.8%の最大のシェアを占めました。このセグメントの成長は、パワー、手頃な価格、多目的性の独自のバランスに起因しています。この排気量帯のUTVは、大型エンジンに伴う高いコストと燃料消費を回避しつつ、頑強な性能を提供する車両を必要とするレクリエーションユーザーと商業オペレーター双方に特に魅力的です。これらの車両は、過酷なオフロード地形、牽引、荷物の運搬に対応できる十分なパワーを備えつつ、コンパクトで燃料効率に優れているため、農業、建設、ユーティリティサービス分野で人気を集めています。

800 CCを超えるセグメントは、予測期間中に大幅に成長すると予想されています。セグメントの成長は、高性能・重負荷用途への需要増加が主な要因です。これらの大排気量UTVは、優れた出力、トルク、積載能力を提供し、過酷な地形、急勾配、牽引や荷物の運搬などの厳しいユーティリティ作業に最適です。鉱業、農業、建設、軍事など、極限環境下で性能を損なわずに稼働する機械を必要とする業界で需要が高まっています。

推進システムに関する洞察

2024年にガソリンセグメントは68.9%の最大の市場シェアを占めました。性能効率、広範な入手可能性、および初期コストの低さがセグメントの成長を後押ししています。ガソリンエンジン搭載のUTVは、優れたパワーウェイトレシオにより、ユーティリティ、レクリエーション、スポーツ用途など幅広い分野で広く採用されています。これらの車両は、ディーゼルや電気駆動の同等品に比べて加速が速く、操縦性が滑らかで、スロットル制御がより敏感なため、オフロードスポーツ、トレイルライディング、軽作業輸送など、機敏性と速度が求められるタスクに最適です。

電気セグメントは、予測期間中に最も高い年平均成長率(CAGR)9.4%を記録すると予想されています。このセグメントの成長は、よりクリーンで持続可能な輸送手段への移行が要因です。地域を問わず、政府は規制、インセンティブ、補助金を通じてゼロエミッション車両の普及を促進し、メーカーと消費者がガソリンやディーゼル駆動のUTVから電気式代替品への移行を後押ししています。さらに、バッテリーと電気駆動システムの技術進歩により、電気式UTVの性能と信頼性が大幅に向上し、採用がさらに拡大しています。

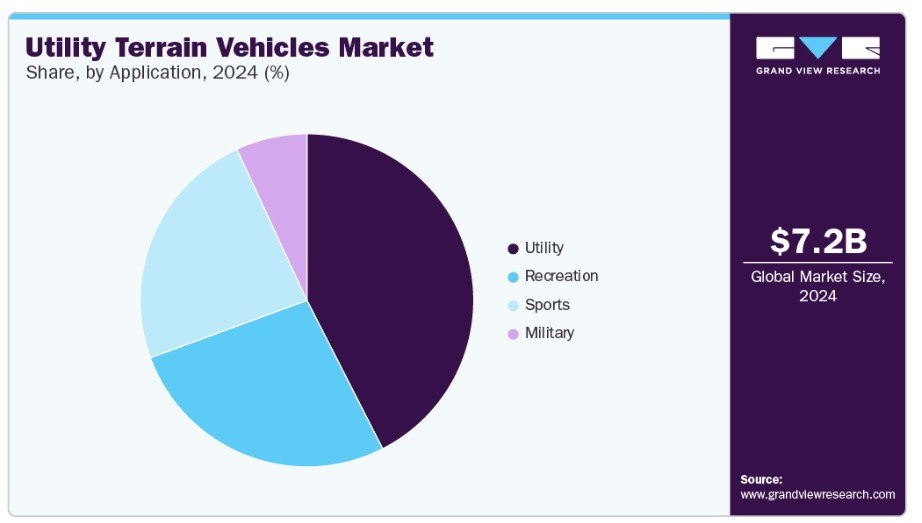

アプリケーションインサイト

ユーティリティセグメントは2024年に市場を支配しました。市場の成長は、多様な作業環境で過酷な作業に対応できる効率的、耐久性があり、コンパクトな車両への需要増加に牽引されています。UTVは、農業、建設、鉱業、林業、インフラ維持管理などにおいて、工具、資材、人員を過酷な地形や未開発地域で輸送する能力から広く活用されています。その適応性、大型機械に比べて低い運営コスト、オフロード条件下での機能性は、過酷な業界の日常業務における優先的な代替手段として位置付けられています。

軍事部門は、予測期間中に7.3%の年平均成長率(CAGR)で大幅な成長が見込まれています。多様な戦闘や支援作戦において、機動力に優れ、軽量で多目的の移動手段の需要が高まっていることが、軍事分野におけるユーティリティ・テライン・ビークル市場の採用を後押ししています。伝統的な軍事車両であるハンヴィーや装甲人員輸送車は、特に過酷な地形や狭い環境でのミッションにおいて、必要な機動性や速度を欠いています。UTVはコンパクトな設計、オフロード走行能力、困難な地形を迅速に走行する能力を備え、偵察、物流支援、負傷者搬送、迅速な部隊展開に最適です。その適応性により、平和時運用と戦闘シナリオの両方に適しています。

地域別動向

北米のユーティリティ・テライン・ビークル市場は、2024年に農業、建設、軍事、レクリエーション部門からの強い需要により、大きなシェアを占めました。この地域は広大な農村地域とオフロード地形、確立された流通ネットワーク、活発なアウトドアレクリエーション文化を特徴としています。さらに、主要なOEMメーカーの存在と製品イノベーションへの継続的な投資が、市場の持続的な成長を後押ししています。電気式UTVモデルの進展とスマートテクノロジーの統合は、市場の潜在力をさらに高めています。

米国ユーティリティ・テリトリー・ビークル市場動向

米国におけるユーティリティ・テリトリー・ビークル市場は、2024年に消費者支出の増加と商業・政府分野での広範な利用により主導的な地位を占めました。農業と林業部門は日常業務にUTVを依存しており、レクリエーション用途はトレイルライディングやモータースポーツの人気の高まりにより堅調を維持しています。政府契約、特に防衛部門からの需要が、専門的な軍事用UTVの調達を継続的に後押ししています。

欧州ユーティリティ・テレーン・ビークル市場動向

欧州のユーティリティ・テレーン・ビークル市場は2024年に有望な地域として浮上しました。地域の成長は、農業、自治体サービス、産業分野での採用拡大に支えられています。特に環境規制が厳しい地域では、コンパクトで排出ガス規制に適合したオフロード車両の需要が急増しています。欧州市場は、持続可能性への強い取り組みと一致する電気式およびハイブリッドUTV技術の革新からも恩恵を受けています。

イギリスにおけるユーティリティ・テレーン・ビークル市場は、農業、土地管理、ユーティリティ部門からの強い需要により、今後数年間で急速に成長すると予想されています。農村部や不動産管理事業では、牽引、輸送、メンテナンス作業の効率的な代替手段としてUTVの採用が拡大しています。政府の低排出ゾーン導入や持続可能な農業実践への重点が、電気式とハイブリッドUTVへの移行を促進しています。

ドイツのユーティリティ・テレーン・ビークル市場は2024年に大きな市場シェアを占めました。ドイツのUTV市場は、建設、林業、鉱業などの産業用途が牽引しています。同国の自動化と生産性向上への重点が、テレマティクスや安全機能を備えた技術的に先進的なUTVの採用を促進しています。

アジア太平洋地域のユーティリティ・テレーン・ビークル市場動向

アジア太平洋地域のユーティリティ・テリトリー・ビークル市場は、予測期間中に年平均成長率(CAGR)7.5%で成長すると見込まれています。市場は、工業化拡大、農業の近代化、オフロードレクリエーション活動への関心の高まりを背景に急速に成長しています。地域内の各国は農村開発とインフラ整備に投資しており、多目的ユーティリティ車両の需要を後押ししています。主要市場における現地製造能力と政府の支援政策も、コスト障壁を低減し採用を加速しています。

日本のユーティリティ・テレーン・ビークル市場は、今後数年間で急速に成長すると予想されています。同国の精密農業と技術革新への重点が市場を形作っています。UTVは、大型機械が不適切な遠隔地や山岳地域を中心に、スマート農業エコシステムに統合されています。日本の脱炭素化目標に沿って、電気式やハイブリッド式のUTVの採用が加速しています。

中国のユーティリティ・テリトリー・ビークル市場は2024年に大きな市場シェアを占めました。同市場の成長は、農業の機械化拡大、インフラプロジェクト、軍事現代化に起因しています。農村開発と先進農業技術支援の政府施策が、高容量UTVの強い需要を生み出しています。国内市場は、特に電気駆動システムにおける低製造コストと技術革新の速さも強みとなっています。

主要なユーティリティ・テリトリー・ビークル企業動向

主要なユーティリティ・テリトリー・ビークル市場企業には、Arctic Cat Inc.、BMS Motorsports, Inc.、BRP、HISUNなどがあります。企業は顧客基盤の拡大を通じて業界での競争優位性を確立するため、合併・買収や大手企業との提携など、複数の戦略的イニシアチブを推進しています。

- Arctic Cat Inc.は、スノーモービル、全地形対応車両(ATV)、サイド・バイ・サイド車両を製造しています。数十年にわたり、Arctic Catは小さなスノーモービルメーカーから、アウトドア愛好家や冒険家向けに精密設計されたマシンを提供するパワースポーツのリーダー企業へと成長しました。同社はイノベーション、レース、コミュニティ参画の強い伝統を有し、製造の多くはミネソタ州に拠点を置いています。

- BMSモータースポーツ社は、カリフォルニア州を拠点とする企業で、UTV、ゴーカート、スポーツサイド・バイ・サイド、ガススクーター、ダートバイクなど、高品質なオフロード車両の製造と販売に特化しています。BMSモータースポーツはEPAとCARBの規制遵守を重視し、多くの製品が特にカリフォルニア市場向けの厳しい環境基準を満たしています。

主要なユーティリティ・テリトリー・ビークル企業:

以下の企業は、ユーティリティ・テリトリー・ビークル市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Arctic Cat Inc.

- BMS Motorsports, Inc.

- BRP

- CFMOTO

- DRR USA

- HISUN

- American Honda Motor Co., Inc.

- Kawasaki Motors Corp., U.S.A.

- Polaris Inc.

- Yamaha Motor Co., Ltd.

最近の動向

- 2024年10月、カワサキモーターズコーポレーション・U.S.A.は、政府機関やフリート顧客の厳しいニーズに対応するために設計されたユーティリティ・テリトリー・ビークル(UTV)のラインアップ「カワサキ・コマーシャルKTモデル」を新ブランドとして発売しました。2025年初頭にデビュー予定のこれらのUTVは、高級機能よりも耐久性、パワー、実用性を重視し、公共安全、公園管理、重機建設など、プロフェッショナルユーザー向けのセクターを対象としています。KTモデルは、過酷な作業現場環境で信頼性の高い性能を発揮するように設計され、フリート運用に最適化された頑丈さと効率性を備えています。

- 2024年10月、マッシモ・モーターはATOMdesignと提携し、iPadダッシュボードを世界で初めて統合したアウトドア・ハイブリッド・ユーティリティ・テリトリー・ビークル(HUTV)を発売しました。このコラボレーションは、ユーティリティ、スポーツ、オンロード性能を単一の多目的プラットフォームに融合させることで、新たなハイブリッド・ユーティリティ・テリトリー・ビークルカテゴリーを確立します。iPadを車両のダッシュボードとして統合することで、ユーザーは接続性、ナビゲーション、全体的な制御を向上させる先進的でユーザーフレンドリーなインターフェースを利用できます。これは、iPadの直感的なタッチスクリーンとアプリエコシステムを活用しています。

グローバル・ユーティリティ・テライン・ビークル市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、グランドビューリサーチはグローバルユーティリティ・テリトリー・ビークル市場レポートを排気量、推進方式、用途、地域に基づいてセグメント化しています:

排気量別見通し(売上高、米ドル百万、2018年~2030年)

- 400 CC未満

- 400 CCから800 CC

- 800 CC超

推進方式別見通し(売上高、百万ドル、2018年~2030年)

- ガソリン

- ディーゼル

- 電気

用途別見通し(売上高、百万ドル、2018年~2030年)

- ユーティリティ

- スポーツ

- レクリエーション

- 軍事

地域別見通し(収益、百万米ドル、2018年~2030年)北米米国カナダメキシコヨーロッパドイツイギリスフランスアジア太平洋中国日本インド韓国オーストラリアラテンアメリカブラジル中東・アフリカ(MEA)サウジアラビアアラブ首長国連邦南アフリカ

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 研究方法論

1.2.1. 情報収集

1.3. 情報またはデータ分析

1.4. 方法論

1.5. 研究範囲と仮定

1.6. 市場形成と検証

1.7. 国別セグメントシェアの計算

1.8. データソース一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 ユーティリティ・テリトリー・ビークル市場変数、動向、および範囲

3.1. 市場系譜見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.2.3. 業界の課題

3.3. ユーティリティ・テリトリー・ビークル市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競合他社との競争

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的環境

3.3.2.6. 法的環境

第4章 ユーティリティ・テリトリー・ビークル市場:排気量別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. ユーティリティ・テリトリー・ビークル市場:排気量別動向分析、2024年と2030年(百万ドル)

4.3. 400 CC未満

4.3.1. 400 CC未満の市場売上高推計と予測、2018年~2030年(百万ドル)

4.4. 400 CCから800 CC

4.4.1. 400 CCから800 CC市場売上高推計と予測、2018年~2030年(百万ドル)

4.5. 800 CC超

4.5.1. 800 CC超市場売上高推計と予測、2018年~2030年(百万ドル)

第5章. ユーティリティ・テリトリー・ビークル市場:推進システム別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. ユーティリティ・テリトリー・ビークル市場:推進システム別動向分析、2024年と2030年(百万ドル)

5.3. ガソリン

5.3.1. ガソリン市場売上高の推定値と予測、2018年~2030年(百万ドル)

5.4. ディーゼル

5.4.1. ディーゼル市場売上高推計と予測、2018年~2030年(百万米ドル)

5.5. 電気

5.5.1. 電気市場売上高推計と予測、2018年~2030年(百万米ドル)

第6章. ユーティリティ・テリトリー・ビークル市場:アプリケーション推計とトレンド分析

6.1. セグメントダッシュボード

6.2. ユーティリティ・テリトリー・ビークル市場:アプリケーション動向分析、2024年と2030年(百万ドル)

6.3. ユーティリティ

6.3.1. ユーティリティ市場売上高推計と予測、2018年~2030年(百万ドル)

6.4. スポーツ

6.4.1. スポーツ市場売上高推計と予測、2018年~2030年(百万ドル)

6.5. レクリエーション

6.5.1. レクリエーション市場売上高推計と予測、2018年~2030年(百万ドル)

6.6. 軍事

6.6.1. 軍事市場売上高推計と予測(2018年~2030年、米ドル百万)

第7章 ユーティリティ・テリトリー・ビークル市場:地域別推計とトレンド分析

7.1. ユーティリティ・テリトリー・ビークル市場シェア(地域別、2024年と2030年、米ドル百万)

7.2. 北米

7.2.1. 北米ユーティリティ・テリトリー・ビークル市場推定値と予測、2018年~2030年(百万米ドル)

7.2.2. アメリカ

7.2.2.1. アメリカユーティリティ・テリトリー・ビークル市場推定値と予測、2018年~2030年(百万米ドル)

7.2.3. カナダ

7.2.3.1. カナダ ユーティリティ・テリトリー・ビークル市場規模と予測(2018年~2030年)(百万ドル)

7.2.4. メキシコ

7.2.4.1. メキシコ ユーティリティ・テリトリー・ビークル市場規模と予測(2018年~2030年)(百万ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパ ユーティリティ・テリトリー・ビークル市場規模と予測(2018年~2030年)(百万米ドル)

7.3.2. イギリス

7.3.2.1. イギリス ユーティリティ・テリトリー・ビークル市場規模と予測(2018年~2030年)(百万米ドル)

7.3.3. ドイツ

7.3.3.1. ドイツのユーティリティ・テリトリー・ビークル市場規模と予測(2018年~2030年)(百万ドル)

7.3.4. フランス

7.3.4.1. フランスのユーティリティ・テリトリー・ビークル市場規模と予測(2018年~2030年) (百万ドル)

7.4. アジア太平洋

7.4.1. アジア太平洋地域ユーティリティ・テリトリー・ビークル市場規模推計と予測、2018年~2030年(百万ドル)

7.4.2. 中国

7.4.2.1. 中国ユーティリティ・テリトリー・ビークル市場規模推計と予測、2018年~2030年(百万ドル)

7.4.3. 日本

7.4.3.1. 日本のユーティリティ・テリトリー・ビークル市場規模予測(2018年~2030年)(百万米ドル)

7.4.4. インド

7.4.4.1. インドのユーティリティ・テリトリー・ビークル市場規模と予測(2018年~2030年)(百万米ドル)

7.4.5. 大韓民国

7.4.5.1. 大韓民国のユーティリティ・テリトリー・ビークル市場規模と予測(2018年~2030年)(百万米ドル)

7.4.6. オーストラリア

7.4.6.1. オーストラリアのユーティリティ・テリトリー・ビークル市場規模と予測(2018年~2030年)(百万米ドル)

7.5. ラテンアメリカ

7.5.1. ラテンアメリカのユーティリティ・テリトリー・ビークル市場規模と予測(2018年~2030年)(百万米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジル ユーティリティ・テリトリー・ビークル市場規模と予測、2018年~2030年(百万米ドル)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカ ユーティリティ・テリトリー・ビークル市場規模と予測、2018年~2030年(百万米ドル)

7.6.2. アラブ首長国連邦

7.6.2.1. アラブ首長国連邦(UAE)ユーティリティ・テリトリー・ビークル市場規模推計と予測(2018年~2030年)(百万米ドル)

7.6.3. サウジアラビア(KSA)

7.6.3.1. サウジアラビア(KSA)ユーティリティ・テリトリー・ビークル市場規模推計と予測(2018年~2030年)(百万米ドル)

7.6.4. 南アフリカ

7.6.4.1. 南アフリカ ユーティリティ・テリトリー・ビークル市場規模と予測(2018年~2030年)(百万米ドル)

第8章 競争環境

8.1. 企業分類

8.2. 企業の市場ポジション

8.3. 企業ヒートマップ分析

8.4. 企業プロファイル/一覧

8.4.1. アークティック・キャット・インク.

8.4.1.1. 参加企業の概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的イニシアチブ

8.4.2. BMSモータースポーツ株式会社

8.4.2.1. 参加企業の概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的イニシアチブ

8.4.3. BRP

8.4.3.1. 参加者の概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的イニシアチブ

8.4.4. CFMOTO

8.4.4.1. 参加者の概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的イニシアチブ

8.4.5. DRR USA

8.4.5.1. 参加者の概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的イニシアチブ

8.4.6. HISUN

8.4.6.1. 参加者の概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的イニシアチブ

8.4.7. アメリカン・ホンダ・モーター・カンパニー, Inc.

8.4.7.1. 参加者の概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的イニシアチブ

8.4.8. カワサキ・モーターズ・コーポレーション・U.S.A.

8.4.8.1. 参加者の概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的イニシアチブ

8.4.9. ポラリス・インク

8.4.9.1. 参加者の概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的イニシアチブ

8.4.10. ヤマハ発動機株式会社

8.4.10.1. 参加者の概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的イニシアチブ

表一覧

表1 グローバルユーティリティテレーンビークル市場規模推計と予測 2018 – 2030(百万ドル)

表2 グローバルユーティリティテレーンビークル市場、地域別 2018 – 2030(百万ドル)

表3 グローバルユーティリティテラインビークル市場、排気量別、2018年~2030年(百万ドル)

表4 グローバルユーティリティテラインビークル市場、推進方式別、2018年~2030年(百万ドル)

表5 グローバルユーティリティテラインビークル市場、用途別、2018年~2030年(百万ドル)

表6 400cc未満市場、地域別、2018年~2030年(百万ドル)

表7 400cc~800cc市場、地域別、2018年~2030年(百万ドル)

表8 800cc超市場、地域別、2018年~2030年(百万ドル)

表9 ガソリン市場、地域別、2018年~2030年(百万ドル)

表10 ディーゼル市場、地域別、2018年~2030年(百万ドル)

表11 電気市場、地域別、2018年~2030年(百万ドル)

表12 ユーティリティ市場、地域別、2018年~2030年(百万ドル)

表13 スポーツ市場、地域別、2018年~2030年(百万ドル)

表14 レクリエーション市場、地域別、2018年~2030年 (USD百万)

表15 軍事市場、地域別、2018年~2030年(USD百万)

表16 北米ユーティリティ・テリトリー・ビークル市場、排気量別、2018年~2030年(USD百万)

表17 北米ユーティリティ・テライン・ビークル市場、推進方式別、2018年~2030年(百万ドル)

表18 北米ユーティリティ・テライン・ビークル市場、用途別、2018年~2030年(百万ドル)

表19 米国ユーティリティ・テライン・ビークル市場、排気量別、2018年~2030年 (百万ドル)

表20 米国ユーティリティ・テリトリー・ビークル市場、推進方式別、2018年~2030年(百万ドル)

表21 米国ユーティリティ・テリトリー・ビークル市場、用途別、2018年~2030年(百万ドル)

表22 カナダ ユーティリティ・テリトリー・ビークル市場(排気量別)、2018年~2030年(百万ドル)

表23 カナダ ユーティリティ・テリトリー・ビークル市場(推進方式別)、2018年~2030年(百万ドル)

表24 カナダ ユーティリティ・テリトリー・ビークル市場(用途別)、2018年~2030年(百万ドル)

表25 メキシコ ユーティリティ・テライン・ビークル市場(排気量別)、2018年~2030年(百万ドル)

表26 メキシコ ユーティリティ・テライン・ビークル市場(推進方式別)、2018年~2030年(百万ドル)

表27 メキシコ ユーティリティ・テライン・ビークル市場(用途別)、2018年~2030年(百万ドル)

表28 欧州ユーティリティ・テリトリー・ビークル市場(排気量別)、2018年~2030年(百万米ドル)

表29 欧州ユーティリティ・テリトリー・ビークル市場(推進方式別)、2018年~2030年(百万米ドル)

表30 欧州ユーティリティ・テリトリー・ビークル市場(用途別)、2018年~2030年 (百万米ドル)

表31 イギリス ユーティリティ・テライン・ビークル市場、排気量別、2018年~2030年(百万米ドル)

表32 イギリス ユーティリティ・テライン・ビークル市場、推進方式別、2018年~2030年(百万米ドル)

表33 イギリス ユーティリティ・テライン・ビークル市場、用途別、2018年~2030年(百万米ドル)

表34 ドイツのユーティリティ・テリトリー・ビークル市場(排気量別)、2018年~2030年(百万米ドル)

表35 ドイツのユーティリティ・テリトリー・ビークル市場(推進方式別)、2018年~2030年(百万米ドル)

表36 ドイツのユーティリティ・テリトリー・ビークル市場(用途別)、2018年~2030年(百万米ドル)

表37 フランス ユーティリティ・テライン・ビークル市場(排気量別)、2018年~2030年(百万ドル)

表38 フランス ユーティリティ・テライン・ビークル市場(推進方式別)、2018年~2030年(百万ドル)

表39 フランス ユーティリティ・テライン・ビークル市場(用途別)、2018年~2030年(百万ドル)

表40 アジア太平洋地域ユーティリティ・テリトリー・ビークル市場(排気量別)、2018年~2030年(百万米ドル)

表41 アジア太平洋地域ユーティリティ・テリトリー・ビークル市場(推進方式別)、2018年~2030年(百万米ドル)

表42 アジア太平洋地域ユーティリティ・テリトリー・ビークル市場(用途別)、2018年~2030年 (百万米ドル)

表43 中国ユーティリティ・テライン・ビークル市場、排気量別、2018年~2030年 (百万米ドル)

表44 中国ユーティリティ・テライン・ビークル市場、推進方式別、2018年~2030年 (百万米ドル)

表45 中国ユーティリティ・テライン・ビークル市場、用途別、2018年~2030年 (USD百万)

表46 インドのユーティリティ・テリトリー・ビークル市場、排気量別、2018年~2030年 (USD百万)

表47 インドのユーティリティ・テリトリー・ビークル市場、推進方式別、2018年~2030年 (USD百万)

表48 インドのユーティリティ・テリトリー・ビークル市場、用途別、2018年~2030年 (USD百万)

表49 日本のユーティリティ・テリトリー・ビークル市場(排気量別)、2018年~2030年(百万米ドル)

表50 日本のユーティリティ・テリトリー・ビークル市場(推進方式別)、2018年~2030年(百万米ドル)

表51 日本のユーティリティ・テリトリー・ビークル市場(用途別)、2018年~2030年(百万米ドル)

表52 オーストラリアのユーティリティ・テリトリー・ビークル市場(排気量別)、2018年~2030年(百万米ドル)

表53 オーストラリアのユーティリティ・テリトリー・ビークル市場(推進方式別)、2018年~2030年(百万米ドル)

表54 オーストラリアのユーティリティ・テリトリー・ビークル市場(用途別)、2018年~2030年(百万ドル)

表55 韓国のユーティリティ・テリトリー・ビークル市場(排気量別)、2018年~2030年(百万ドル)

表56 韓国のユーティリティ・テリトリー・ビークル市場(推進方式別)、2018年~2030年(百万ドル)

表57 韓国のユーティリティ・テリトリー・ビークル市場(用途別)、2018年~2030年(百万ドル)

表58 ラテンアメリカのユーティリティ・テリトリー・ビークル市場(排気量別)、2018年~2030年(百万ドル)

表59 ラテンアメリカのユーティリティ・テリトリー・ビークル市場(推進方式別)、2018年~2030年 (USD百万)

表60 ラテンアメリカ ユーティリティ・テリトリー・ビークル市場、用途別、2018年~2030年(USD百万)

表61 ブラジル ユーティリティ・テリトリー・ビークル市場、排気量別、2018年~2030年(USD百万)

表62 ブラジル ユーティリティ・テリトリー・ビークル市場、推進方式別、2018年~2030年 (USD百万)

表63 ブラジル ユーティリティ・テリトリー・ビークル市場、用途別、2018年~2030年 (USD百万)

表64 MEAユーティリティ・テリトリー・ビークル市場(排気量別)、2018年~2030年(百万米ドル)

表65 MEAユーティリティ・テリトリー・ビークル市場(推進方式別)、2018年~2030年(百万米ドル)

表66 MEAユーティリティ・テリトリー・ビークル市場(用途別)、2018年~2030年(百万米ドル)

表67 UAEユーティリティ・テリトリー・ビークル市場、排気量別、2018年~2030年(百万ドル)

表68 UAEユーティリティ・テリトリー・ビークル市場、推進方式別、2018年~2030年(百万ドル)

表69 UAEユーティリティ・テリトリー・ビークル市場、用途別、2018年~2030年 (USD百万)

表70 サウジアラビアのユーティリティ・テライン・ビークル市場、排気量別、2018年~2030年(USD百万)

表71 サウジアラビアのユーティリティ・テライン・ビークル市場、推進方式別、2018年~2030年(USD百万)

表72 サウジアラビアのユーティリティ・テライン・ビークル市場、用途別、2018年~2030年(USD百万)

表73 南アフリカ ユーティリティ・テリトリー・ビークル市場、排気量別、2018年~2030年(米ドル百万)

表74 南アフリカ ユーティリティ・テリトリー・ビークル市場、推進方式別、2018年~2030年(米ドル百万)

表75 南アフリカ ユーティリティ・テリトリー・ビークル市場、用途別、2018年~2030年 (百万米ドル)

図表一覧

図1 ユーティリティ・テリトリー・ビークル市場セグメンテーション

図2 市場調査プロセス

図3 情報収集

図4 主要調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推計と予測

図7 親市場分析

図8 市場形成と検証

図9 ユーティリティ・テリトリー・ビークル市場のスナップショット

図10 ユーティリティ・テリトリー・ビークル市場セグメントのスナップショット

図11 ユーティリティ・テリトリー・ビークル市場競争環境のスナップショット

図12 市場調査プロセス

図13 市場ドライバーの関連性分析(現在の影響と将来の影響)

図14 市場制約の関連性分析(現在の影響と将来の影響)

図15 ユーティリティ・テリトリー・ビークル市場:排気量別見通し(百万米ドル)

図16 ユーティリティ・テリトリー・ビークル市場:排気量動向分析(USD百万)、2024年と2030年

図17 400 CC未満市場の販売額推定値と予測、2018年~2030年(百万ドル)

図18 400 CC~800 CC市場の販売額推定値と予測、2018年~2030年(百万ドル)

図19 800cc超市場売上高推計と予測、2018年~2030年(百万ドル)

図20 ユーティリティ・テリトリー・ビークル市場:推進方式動向の主要ポイント(百万ドル)

図21 ユーティリティ・テリトリー・ビークル市場:推進システム動向分析(百万米ドル)、2024年と2030年

図22 ガソリン市場売上高の推計と予測、2018年~2030年(百万米ドル)

図23 ディーゼル市場売上高の推計と予測、2018年~2030年 (USD百万)

図24 電気市場売上高の推計と予測、2018年~2030年(USD百万)

図25 ユーティリティ・テライン・ビークル市場:用途別動向の主要ポイント(USD百万)

図26 ユーティリティ・テライン・ビークル市場:用途別動向分析(USD百万)、2024年と2030年

図27 ユーティリティ市場売上高の推計と予測(2018年~2030年)(百万ドル)

図28 スポーツ市場売上高の推計と予測(2018年~2030年)(百万ドル)

図29 レクリエーション市場売上高の推計と予測(2018年~2030年)(百万ドル)

図30 軍事市場売上高の推計と予測、2018年~2030年(百万ドル)

図31 地域別市場:主要なポイント

図32 ユーティリティ・テリトリー・ビークル市場:地域別見通し、2024年と2030年(百万ドル)

図33 北米ユーティリティ・テリトリー・ビークル市場推計と予測、2018年~2030年 (USD百万)

図34 米国ユーティリティ・テリトリー・ビークル市場推定値と予測、2018年~2030年 (USD百万)

図35 カナダユーティリティ・テリトリー・ビークル市場推定値と予測、2018年~2030年 (USD百万)

図36 メキシコ ユーティリティ・テリトリー・ビークル市場規模と予測(2018年~2030年)(USD百万)

図37 ヨーロッパ ユーティリティ・テリトリー・ビークル市場規模と予測(2018年~2030年)(USD百万)

図38 イギリス ユーティリティ・テリトリー・ビークル市場規模と予測(2018年~2030年) (USD 百万)

図39 ドイツのユーティリティ・テリトリー・ビークル市場推定値と予測、2018年~2030年 (USD 百万)

図40 フランスのユーティリティ・テリトリー・ビークル市場推定値と予測、2018年~2030年 (USD 百万)

図41 アジア太平洋地域のユーティリティ・テリトリー・ビークル市場推定値と予測、2018年~2030年 (USD百万)

図42 日本のユーティリティ・テリトリー・ビークル市場推定値と予測、2018年~2030年 (USD百万)

図43 中国のユーティリティ・テリトリー・ビークル市場推定値と予測、2018年~2030年 (USD百万)

図44 インドのユーティリティ・テリトリー・ビークル市場規模と予測(2018年~2030年)(USD百万)

図45 オーストラリアのユーティリティ・テリトリー・ビークル市場規模と予測(2018年~2030年)(USD百万)

図46 韓国のユーティリティ・テリトリー・ビークル市場規模推計と予測(2018年~2030年)(百万ドル)

図47 ラテンアメリカ地域のユーティリティ・テリトリー・ビークル市場規模推計と予測(2018年~2030年)(百万ドル)

図48 ブラジル ユーティリティ・テリトリー・ビークル市場の見積もりおよび予測、2018年~2030年(米ドル百万)

図49 MEA ユーティリティ・テリトリー・ビークル市場の見積もりおよび予測、2018年~2030年(米ドル百万)

図50 サウジアラビア ユーティリティ・テリトリー・ビークル市場の見積もりおよび予測、2018年~2030年(米ドル百万)

図51 UAEユーティリティ・テリトリー・ビークル市場の見積もりおよび予測、2018年~2030年(百万ドル)

図52 南アフリカユーティリティ・テリトリー・ビークル市場の見積もりおよび予測、2018年~2030年(百万ドル)

図53 戦略フレームワーク

図54 企業分類

| ※参考情報 ユーティリティ・テリトリー・ビークル(UTV)とは、主にオフロード走行を目的に設計された自動車の一種です。一般的には、四輪駆動の構造を持ち、さまざまな地形に適応できる能力を備えています。UTVは主に作業用途やレクリエーションのために使用されることが多く、特に農業、林業、建設業などの現場で高い評価を受けています。 UTVの種類は多岐にわたります。基本的には、乗員数や荷物の積載能力、エンジン出力などによって区分されます。乗員数では、2人乗りから4人乗り、場合によってはさらに多くの乗員を乗せられるモデルも存在します。また、荷物の積載能力に関しても、リアキャリアやトレーラーへの連結が可能なモデルが多くあります。これにより、農作物や道具、器具などを効率的に運搬することができます。 UTVの用途は広範囲にわたります。農業分野では、農作業を支援するために使用され、耕作地の管理や作物の運搬、農業資材の運搬などで役立ちます。林業や建設業でも、重機の補助として山道を移動したり、資材を運搬したりする際に重宝されています。また、観光地やレクリエーションスポーツとしての利用も増えており、オフロードビークルとしての楽しさを体験するために多くの人々に親しまれています。 関連技術については、UTVはさまざまな先進技術の導入が進んでいます。例えば、自動車の安全性向上のために、ロールバーや安全シートベルトが標準装備されるようになっています。また、サスペンション技術の進化により、オフロード走行時の安定感や乗り心地が大幅に向上しています。さらに、燃費性能の改善やエコに配慮した電動モデルの開発も進んでいます。これにより、利用者は自然環境への影響を最小限に抑えながら、UTVを利用することが可能になります。 UTVは、様々なアクセサリーやオプションも豊富に取り揃えられており、利用者のニーズに応じてカスタマイズが可能です。例えば、寒冷地での使用を考慮したヒーター付きのキャビンや、サンシェード、ウィンチ、トレーラー接続用のハッチなど、使用環境に応じた多彩なアタッチメントがあります。これにより、より快適で効率的な作業を行うことができます。 さらに、UTVは法規制や登録要件が地域によって異なるため、使用する際は地元の法律を確認する必要があります。オフロードでの運転に関しては、特に安全運転が求められますし、対向車との距離感や路面の状況を常に意識することが大切です。近年では、UTVの利用が増加していることに伴い、地域コミュニティでのルール作りやイベントの開催も行われています。 UTVの市場は年々成長を続けており、多くのメーカーが新しいモデルを投入しています。これに伴い、技術革新も進み、より高性能な機種が続々と登場しています。特に、エコ性能や安全性能に優れたモデルがユーザーからの注目を集めています。これにより、今後のUTV業界はますます進化し、さまざまなシーンでの活躍が期待されています。 このように、ユーティリティ・テリトリー・ビークル(UTV)は、農業や林業、建設業などの労働シーンやレクリエーション活動において、大変重要な役割を果たすビークルです。今後もその利用範囲は拡大することが予想され、より多くの人々にとってなくてはならない存在となっていくことでしょう。 |