製薬企業は、プロジェクトごとの要件に応じてパートナーを柔軟に採用できるよう、フルサービスのパートナーシップと機能サービス提供(FSP)を組み合わせたハイブリッド型のアウトソーシングモデルを採用する傾向が強まっています。この現象は、臨床データ管理、生物統計、規制文書作成業務で特に顕著です。さらに、COVID 後の状況では、遠隔試験モニタリング、分散型試験モデル、デジタルヘルス統合の重要性が明確に確認されており、これらはすべて現在、アウトソーシング業務に統合されています。

今後 10 年間のアウトソーシングの成長の最大の推進要因の 1 つは、希少疾患や標的がん治療薬など、ニッチな疾患の発生率の増加です。これらの疾患には、ニッチな試験デザイン、患者募集戦略、規制当局との交渉が必要となります。こうしたニーズは、中規模および大規模の製薬会社でも社内の能力では対応しきれない場合が多く、能力や知識のギャップを埋めるために、専門パートナーへの依存度が高まっています。

さらに、実世界でのエビデンス(RWE)の利用拡大と商業化の成功に向けたアクセスサポートにより、製薬会社は、承認後の監視、医療経済、アウトカム研究を提供するサービスプロバイダーとの提携を進めています。産業が価値ベースのケアモデルへと移行する中、アウトソーシングはコスト重視だけでなく、イノベーション、スピード、コンプライアンスの卓越性における戦略的な差別化要因となるでしょう。

Fact.MR の調査結果:ステークホルダーの視点に基づく産業の動向

Fact.MR のステークホルダー調査では、バイオテクノロジーおよび医薬品開発の複雑化に対応するため、専門アウトソーシングへの移行が著しいことが明らかになりました。全体として、81% の回答者が、アウトソーシングの主な推進要因として規制およびコンプライアンスの管理を挙げ、特に、臨床試験プロトコルの進化や医薬品安全性監視の義務化に直面している地域でその需要が顕著でした。また、この調査では、世界のステークホルダーの 73% が、治療分野、特に腫瘍学や希少疾患の専門性を、サービスプロバイダーの選択基準として重要視していることが明らかになりました。

地域によって、アウトソーシングの動機は異なります。北米では、製薬会社の 77% が、研究開発コストの最適化とバイオテクノロジーおよび医薬品サービスアウトソーシング市場への参入の迅速化のためにアウトソーシングを利用しています。一方、ヨーロッパではコンプライアンスの効率性に重点が置かれており、回答者の 68% が EMA 規制による監視の強化を指摘しています。アジア太平洋地域では、71% が拡張性と人材の確保を主な動機として挙げ、インド、中国、韓国などの国々で CRO および CDMO のハブが急速に台頭しています。

技術の採用も大きく異なります。AI 対応試験分析、クラウドベースの医薬品安全性監視プラットフォーム、ブロックチェーンによるサプライチェーンの透明性は、北米および西ヨーロッパで急速に導入されています。しかし、アジア太平洋地域の回答者の 59% は、その導入はまだまだ初期段階ですが、その勢いは加速しています。さらに、世界全体の回答者の 64% が、アウトソーシングされた臨床業務におけるデータセキュリティについて懸念を表明しており、強固なサイバーセキュリティプロトコルの必要性が示されています。

結論として、アウトソーシングの展望は、規制順守と市場投入までのスピードの収斂、そして特に技術の成熟度と運用コストにおける多様化によって特徴づけられます。地域や治療上のニーズに合わせたカスタマイズが新しい業界標準として台頭しており、こうした微妙な期待に応えるサービスプロバイダーが、バイオテクノロジーおよび医薬品サービスのアウトソーシング市場の次の 10 年間の拡大を牽引すると予想されます。

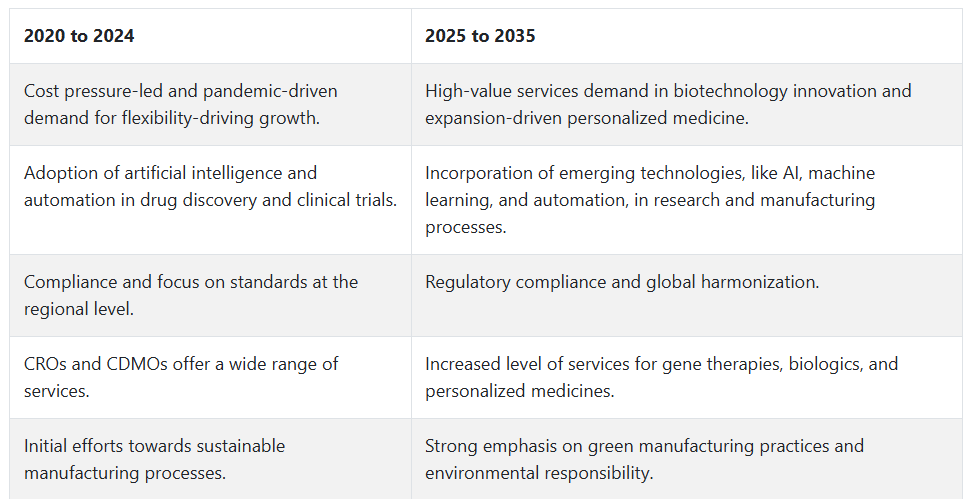

バイオテクノロジー・医薬品サービスアウトソーシング市場の動向:2020年から2024年、2025年から2035年

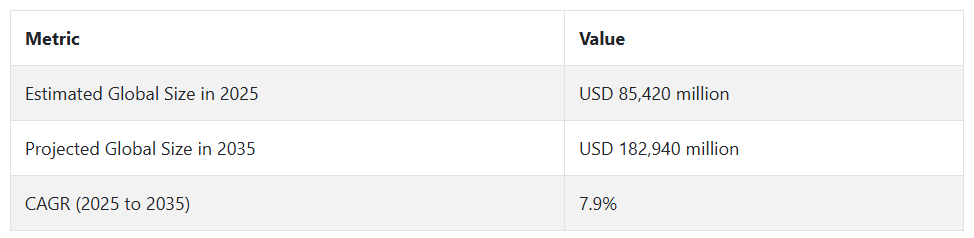

バイオテクノロジー・医薬品サービスアウトソーシング市場は、2020年から2024年にかけて、さまざまな要因により急成長しました。製薬企業は、医薬品開発がより複雑かつ高コスト化するため、アウトソーシングを必要としました。契約研究機関(CRO)と契約開発製造機関(CDMO)も、臨床試験、規制対応、製造における専門的な能力を提供し、恒久的なパートナーとなりました。

創薬や臨床試験における人工知能(AI)や自動化の活用も、アウトソーシングの効率と魅力をさらに高める重要な技術的進歩でした。さらに、COVID-19 のパンデミックにより、弾力性があり拡張可能な製造および研究能力の必要性が浮き彫りになり、アウトソーシングモデルの利用が拡大しました。

2025年から2035年にかけて、バイオテクノロジーおよび医薬品サービスのアウトソーシング市場は、複数の新たなトレンドを特徴として、さらなる成長に向けて動き出しています。長期疾患の発生率の上昇と個別化医療のニーズの高まりにより、専門的な製造および研究能力の需要が拡大しています。遺伝子治療や生物製剤などの開発には、高度な専門知識を持つ人材が必要であるため、アウトソーシングの需要はさらに高まっています。

また、臨床試験のグローバル化や、さまざまな規制環境への対応が必要となっていることから、企業はグローバルな事業展開と専門知識を持つ CRO や CDMO との提携を模索しています。エコフレンドリーやサステナビリティが重視されるようになったこともアウトソーシングの選択に影響を与えており、企業は環境に配慮した製造手法を採用しているパートナーを求めています。こうした要因が相まって、バイオテクノロジーおよび医薬品サービスのアウトソーシング市場は、技術、規制の複雑化、専門能力の必要性により、今後も成長傾向が続くでしょう。

国別分析

米国

米国のバイオテクノロジー・医薬品サービスアウトソーシング市場は、予測期間中に年平均成長率(CAGR)8.4%で拡大すると予測されています。バイオテクノロジーの研究開発における大幅な改善と、手頃な価格の医薬品サービスへの需要の増加が成長を牽引しています。堅固な規制制度、主要な製薬およびバイオテクノロジー企業の存在、そして活発なスタートアップ文化が、専門サービスのアウトソーシング需要の創出に大きな役割を果たしています。

臨床試験の複雑化や業務効率化の圧力の高まりにより、企業は臨床試験管理、薬事、ラボサービスなどのコア機能をアウトソーシングする傾向が強まっています。また、精密医療や生物製剤の出現も、高度なスキルを持つアウトソーシングパートナーへの圧力を高めています。また、高賃金と厳格なコンプライアンス要件も、企業が外部の専門知識を活用する要因となり、米国におけるこの産業を牽引しています

英国

英国のバイオテクノロジーおよび医薬品サービスアウトソーシング市場は、分析期間を通じて 7.9% の CAGR で拡大すると予想されています。強力な医療インフラと、ライフサイエンスのイノベーションに対する政府の支援が、アウトソーシングの傾向を後押ししています。製薬およびバイオテクノロジー企業は、プロセスを簡素化し、中核的な研究活動に集中するために、アウトソーシングベンダーとの提携をますます強化しています。

英国の臨床試験に関する専門知識、規制コンプライアンスに関する専門知識、および医薬品安全性監視サービスは、アウトソーシングの好立地として英国を位置付けています。ブレグジットによる規制上の課題により、企業は、変化するコンプライアンス要件を管理するために、外部ベンダーのサポートを活用する傾向がさらに強まっています。医薬品開発ワークフローにおけるデジタル技術とデータ分析の利用の拡大は、アウトソーシングの新たな展望を生み出しており、英国はバイオテクノロジーおよび医薬品サービスアウトソーシング市場の主要推進力として台頭しています。

フランス

フランスのバイオテクノロジー・医薬品サービスアウトソーシング市場は、予測期間中に7.6%の年平均成長率で成長すると予測されています。医薬品開発への関心の高まりと、バイオテクノロジー研究に対する政府の支援が、アウトソーシングサービスの需要を後押ししています。フランスの臨床研究ネットワークの強みと高度な人材は、医薬品業界の多国籍企業を主要機能のアウトソーシングに誘引しています。

コスト削減と医薬品開発リードタイムの短縮という圧力により、企業は、規制関連業務、品質保証、臨床試験の管理に優れた外部サービスプロバイダーへの委託を進めています。精密医療やカスタマイズされた医療ソリューションへの傾向の高まりも、専門的なアウトソーシングソリューションの需要拡大を後押ししています。デジタルヘルスおよび e-臨床ソリューションへの投資の増加も、予測期間中の産業の成長要因となるでしょう。

ドイツ

ドイツのバイオテクノロジーおよび医薬品サービスアウトソーシング市場は、調査期間において 7.7% の CAGR で成長すると予測されています。ドイツは、その堅固な医薬品生産能力と臨床研究の優位性により、この産業の成長に欠かせない地域となっています。

企業は、効率の最大化と市場投入までの時間の短縮の必要性から、規制当局への申請、臨床試験、市販後モニタリングを扱う専門アウトソーシングパートナーをますます求めるようになっています。バイオ医薬品や再生医療の革新も、アウトソーシングの要件を加速しています。

自社開発には多額の費用がかかり、高品質が要求されるため、製薬会社は外部のサービスプロバイダーと提携することを選択しています。ドイツは、ヨーロッパの中心に位置し、優秀な科学者層を確保できることから、グローバルなアウトソーシング業界において、今後もその重要性を維持していくでしょう。

イタリア

イタリアのバイオテクノロジーおよび医薬品サービスアウトソーシング市場は、調査期間において 7.4% の CAGR で拡大すると予想されています。医薬品研究開発費の増加と、バイオテクノロジーのイノベーションを促進する政府プログラムが、拡大の主な要因となっています。

イタリアの製薬業界は、がんや希少疾患などのニッチ分野への注力を強化しており、専門知識を持つアウトソーシングサービスが求められています。コスト抑制の圧力の高まりと業務効率化の必要性から、企業は委託研究機関やサービスプロバイダーとの提携を迫られています。

また、臨床試験手段の改善やデジタル医療技術の採用により、アウトソーシングの機会が拡大しています。イタリアはヨーロッパの地理的位置と優れた規制の枠組みにより、予測期間中は安定した収益の伸びが見込まれます。

韓国

韓国のバイオテクノロジー・医薬品サービスアウトソーシング市場は、調査期間中に8.1%の年平均成長率で成長すると予測されています。バイオテクノロジーイノベーションに対する政府の強力な支援が、アウトソーシングサービスの需要を後押ししています。韓国は臨床試験、特にがんや感染症分野での卓越した実績を有し、多国籍企業にとっての主要な拠点となっています。

バイオシミラーの開発と再生医療の持続的な進歩も、アウトソーシングの需要を後押ししています。コストメリット、高度なスキルを持つ労働力、そして機能的な規制環境も、アウトソーシング産業を支える要因となっています。臨床研究や医薬品開発プロセスのグローバル化が進む中、韓国はバイオテクノロジーおよび医薬品サービスアウトソーシング事業において大きなシェアを占める立場にあります。

日本

日本のバイオテクノロジーおよび医薬品サービスアウトソーシング市場は、予測期間において 7.5% の CAGR で成長すると予想されています。高齢化と慢性疾患の発生率の上昇が医薬品研究開発活動を推進しており、アウトソーシングサービスへの依存度が高まっています。日本の製薬会社は、業務効率の向上とコア事業への集中を図るため、臨床試験、薬事、医薬品安全性監視業務をアウトソーシングしています。

国際的なバイオテクノロジー企業や製薬企業との協力関係強化も、アウトソーシングの傾向をさらに強めています。デジタルヘルス、AI ベースの創薬、ビッグデータ分析における技術革新は、アウトソーシング提携の新たな機会を生み出しています。高品質の基準を遵守する日本は、調査期間を通じて、バイオテクノロジーおよび医薬品サービスプロバイダーにとって有望な市場であり続けるでしょう。

中国

中国のバイオテクノロジーおよび医薬品サービスアウトソーシング市場は、調査期間を通じて 9.0% の CAGR で成長すると予想されます。バイオテクノロジーへの大規模な政府投資に後押しされた、現地の医薬品産業の急速な成長がアウトソーシングの需要を後押ししています。中国は、そのコスト効率と人材の蓄積により、臨床試験、創薬、製造のアウトソーシングの重要な中心地となっています。

中国が国際基準に整合するための規制の変更により、アウトソーシングパートナーを求める多国籍企業にとって、中国は徐々に魅力的な目的地となっています。活況を呈するバイオ医薬品産業、イノベーションへの注目の高まり、デジタル技術の急速な普及も、この産業を後押ししています。国内企業と外国企業間の戦略的パートナーシップも、予測期間における大幅な成長を推進する要因となるでしょう。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドのバイオテクノロジーおよび医薬品サービスアウトソーシング市場は、調査期間を通じて 7.8% の CAGR で拡大すると予想されます。高品質の臨床研究インフラ、支援的な規制、およびライフサイエンス業界に対する政府の支援が、業界拡大の重要な推進要因となっています。製薬およびバイオテクノロジー企業は、臨床試験の管理、規制に関するアドバイス、およびデータ管理サービスを、この地域のサービスベンダーにアウトソーシングする傾向が強まっています。

免疫療法、ゲノミクス、個別化医療の革新への注目により、ニッチなアウトソーシングの専門知識に対する需要が拡大しています。急成長するアジア地域へのアクセスと、産学間の緊密な協力も、この地域の魅力をさらに高めています。品質、スピード、規制順守が重視されるオーストラリアとニュージーランドでは、予測期間を通じて、バイオテクノロジーおよび医薬品サービスのアウトソーシングが堅調な成長を続ける見通しです。

セグメント別分析

最終用途別

2025 年、バイオテクノロジーおよび医薬品サービスアウトソーシング市場は、主に 2 つの主要な最終用途セグメント、すなわち業界シェアの 18.7% を占める監視制御およびデータ収集(SCADA)と 16.1% を占める製造実行システム(MES)によって牽引されるでしょう。

業界の 18.7% を占める SCADA は、産業プロセスのすべての機能を統合する重要な技術です。製薬工場において SCADA システムを使用して行われるリアルタイムの監視または制御には、生物製剤やワクチンの製造も含まれると解釈されます。これにより、温度、圧力、湿度などの重要な条件を監視することができ、業界基準に準拠した最適な製造条件を確保することができます。

医薬品製造における精度向上と規制遵守の要求が高まっているため、特に生物製剤や無菌製造においてSCADAソリューションの需要が増加しています。LonzaやWuXi AppTecなど、製薬会社やバイオテクノロジー企業向けにSCADAサービスを提供する主要なアウトソーシング企業は、プロセス最適化とデータ分析のための統合プラットフォームを提供しています。

MES セグメントは、総収益の 16.1% のシェアを維持しており、企業レベルの計画とリアルタイムの生産とのギャップを埋めることに大きく貢献しています。MES ソリューションは、製薬メーカーが生産効率の向上、エラーの削減、生産品質の標準化を支援します。製造実行システム(MES)は、製造に関連する生産プロセスデータ、在庫の監視、および厳格な規制要件の遵守に不可欠な生産プロセスにおけるリアルタイムの事象の報告を監視します。

GE Healthcare や Siemens Healthineers などの一部の企業は、製薬およびバイオテクノロジー業界の顧客向けに、業界標準に準拠しながら生産性を向上させる製造プロセスを改善する MES ソリューションを開発しています。

サービス別

バイオテクノロジーおよび医薬品サービスアウトソーシング市場は、2 つの重要なサービスセグメントによって牽引されると予測されています。製品設計および開発が 13.4% のシェアでトップ、製品試験および検証が 11.9% のシェアでそれに続きます。

製品設計および開発セグメントは、製品商業化の初期段階に焦点を当て、製剤開発、プロセス設計、プロトタイプ試験などの活動を行っています。企業は、コスト抑制と、生物製剤や個別化医療などの特定の分野における専門知識の獲得を目的として、これらのサービスをアウトソーシングする傾向が強まっています。

Lonza および WuXi AppTec は、初期の研究段階から臨床試験まで顧客をサポートする、製品設計および開発サービスの主要プロバイダーです。医薬品開発の複雑化や新規治療薬の需要の高まりにより、バイオテクノロジーおよび製薬業界では、高度に専門化された設計および開発サービスの需要が大幅に増加しています。

製品試験および検証は、この産業の 11.9% を占め、製品の製造および安全性および品質に関する科学的な試験を保証しています。これには、すべての臨床試験、実験室試験、およびプロセスと製品の検証が含まれます。バイオ医薬品、ワクチン、革新的な療法の開発ミッションは複雑度が高く、包括的なテストと検証サービスの必要性が高まっています。

さらに、コバンセやチャールズ・リバー・ラボラトリーズなどの契約研究機関は、製薬企業が規制要件を満たし、製品が常に人間に使用安全であることを証明するためのテストと検証サービスを提供しています。市場投入の遅延により、製品リコールや規制上の障害が発生する可能性が高まるため、この点はさらに重要になります。

競争の見通し

バイオテクノロジーおよび医薬品サービスアウトソーシング市場は、研究開発投資の増加、医薬品開発の複雑化、専門知識の必要性により、現在良好な成長を続けています。CRO(医薬品開発業務受託機関)および CDMO(医薬品開発・製造業務受託機関)の需要が高まっています。この産業は、グローバルなフルサービスプロバイダーと専門分野に特化したニッチプレーヤーで構成されており、買収、技術の進歩、地理的拡大を通じて戦略的な地位の獲得を競い合っています。

この業界のトップ企業としては、Parexel International Corporation、IQVIA、ICON plc、Charles River Laboratories が挙げられます。これらの企業は、初期段階から市販後調査まで、幅広いサービスを提供しています。広範なグローバルネットワークと統合されたサービス提供が、大手製薬会社やバイオテクノロジー企業にとって、これらの企業を好ましいパートナーとしている理由です。一方、The Quantic Group や Lachman Consultant Services, Inc. などの専門企業は、特定の顧客のニーズに応えるため、規制に関するコンサルティングおよび業務におけるコンプライアンスに重点を置いています。また、この業界に新規参入した企業は、特に急成長している地域において、柔軟で安価なソリューションを武器に、その地位を確立しています。

企業は、サービスポートフォリオを強化し、グローバルな事業展開を確保するために統合を進めています。この傾向は、競争のダイナミクス形成に大きく貢献する戦略的提携や合併を見据えて、今後も続くでしょう。

主要企業の概要

Parexel International Corporation は、バイオテクノロジーおよび医薬品サービスアウトソーシング市場で、推定シェア 15~18% のトップ企業です。臨床研究、規制コンサルティング、業界アクセスソリューションなど、同社の包括的なサービスは、世界中のバイオ医薬品企業にとって、最も望ましいパートナーとなっています。Parexel は、患者中心の臨床試験とデジタルトランスフォーメーションの取り組みに戦略的に注力することで、競争力を強化しています。

IQVIA は、その堅牢なデータ分析能力と広範なグローバルネットワークを活かし、約 13~16% のシェアを占めています。同社の統合技術プラットフォームと実世界でのエビデンスソリューションにより、顧客は医薬品開発を加速し、成果を向上することができます。

IQVIA は、人工知能および機械学習への継続的な投資により、業界での地位をさらに強化しています。ICON plc は、臨床開発、実験室サービス、商業化サポートなど、幅広いサービスを提供し、業界の約 10~13% のシェアを占めています。PRA Health Sciences の買収により、同社の能力と顧客基盤が拡大し、トップクラスの CRO としての地位がさらに強化されました。

Charles River Laboratories は、8~11%のシェアを占め、早期研究と前臨床サービスに特化しています。同社は、安全性評価と実験動物モデルに重点を置いているため、医薬品開発プロセスにおいて重要なパートナーとして位置付けられています。

Charles River の戦略的買収により、サービス提供範囲と地理的範囲が拡大しました。PRA Health Sciences(現在は ICON plc の一部)は、以前は7~9%の売上高シェアを維持していました。臨床試験管理およびデータソリューションにおける同社の強みは、買収前からこの産業における同社の強力な存在感に貢献していました。

主要企業

-

- Parexel International Corporation

- The Quantic Group

- IQVIA

- Lachman Consultant Services, Inc.

- GMP Pharmaceuticals Pty Ltd.

- Concept Heidelberg GmbH

- Covance Inc.

- Charles River Laboratories

- PRA Health Sciences

- ICON plc

- Biotech

セグメント

- 最終用途別:

- 監視制御およびデータ収集(SCADA)

- プログラマブル・ロジック・コントローラ(PLC)

- 分散制御システム(DCS)

- 製造実行システム(MES)

- 産業安全

- プラント資産管理(PAM)

- サービス別:

- 製品試験および検証

- トレーニングおよび教育

- 製品設計および開発

- 製品メンテナンス

- 監査および評価

- 規制関連業務

- 規制関連文書作成および出版

- 法的代理

- 臨床試験申請および製品登録

- コンサルティング

- 改善

- 品質管理システムコンサルティング

- 規制順守

- その他

- 地域別:

- 北米

- 南米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ(MEA

目次

- エグゼクティブサマリー

- 市場の概要

- 市場リスクとトレンドの評価

- 市場背景と基礎データ

- 成功の鍵

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測

- 2020年から2024年の世界市場価値分析、および2025年から2035年の予測

- グローバル市場分析 2020年から2024年までの予測、2025年から2035年までの予測、サービス別

- コンサルティング

- 規制遵守

- 是正措置

- 品質管理システムコンサルティング

- その他

- 監査と評価

- 規制関連業務

- 臨床試験申請と製品登録

- 規制関連文書作成と出版

- 法的代理

- その他

- 製品メンテナンス

- 製品設計と開発

- 製品テストと検証

- トレーニングおよび教育

- その他

- コンサルティング

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、最終用途別

- 監視制御およびデータ収集(SCADA

- プログラマブルロジックコントローラ(PLC

- 分散制御システム(DCS

- 製造実行システム(MES

- 産業安全

- プラント資産管理(PAM

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ(MEA

- 2020年から2024年の北米市場分析および2025年から2035年の予測

- ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- アジア太平洋市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 中東・アフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 主要国市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- Parexel International Corporation

- The Quantic Group

- IQVIA

- Lachman Consultant Services, Inc.

- GMP Pharmaceuticals Pty Ltd.

- Concept Heidelberg GmbH

- Covance Inc.

- Charles River Laboratories

- PRA Health Sciences

- ICON plc

- Biotech

- 仮定と略語

- 調査方法

表

表 01:サービス別グローバル市場規模(2020 年から 2024 年、百万米ドル

表 02:サービス別グローバル市場規模(2025 年から 2035 年、百万米ドル

表 03:最終用途別グローバル市場規模(2020 年から 2024 年、百万米ドル

表 04:2025 年から 2035 年までの世界市場規模(金額別、用途別

表 05:2020 年から 2024 年までの世界市場(地域別

表 06:地域別世界市場、2025 年から 2035 年

表 07:北米市場規模(百万米ドル)、サービス別、2020 年から 2024 年

表 08:北米市場規模(百万米ドル)、サービス別、2025 年から 2035 年

表 09:北米市場規模(百万米ドル)、最終用途別、2020 年から 2024 年

表 10:北米市場規模(百万米ドル)、最終用途別、2025 年から 2035 年

表 11:北米市場、国別、2020 年から 2024 年

表 12:北米市場、国別、2025 年から 2035 年

表 13:ラテンアメリカ市場、金額別、サービス別、2020 年から 2024 年

表 14:ラテンアメリカ市場、金額別、サービス別、2025 年から 2035 年

表 15:南米市場規模(百万米ドル)、最終用途別、2020 年から 2024 年

表 16:南米市場規模(百万米ドル)、最終用途別、2025 年から 2035 年

表 17:南米市場、国別、2020 年から 2024 年

表 18:ラテンアメリカ市場、国別、2025 年から 2035 年

表 19:ヨーロッパ市場、金額別、サービス別、2020 年から 2024 年

表 20:ヨーロッパ市場、金額別、サービス別、2025 年から 2035 年

表 21:ヨーロッパ市場規模(百万米ドル)、最終用途別、2020 年から 2024 年

表 22:ヨーロッパ市場規模(百万米ドル)、最終用途別、2025 年から 2035 年

表 23:ヨーロッパ市場、国別、2020 年から 2024 年

表 24:ヨーロッパ市場、国別、2025 年から 2035 年

表 25:アジア太平洋市場、サービス別、2020 年から 2024 年

表 26:アジア太平洋市場、サービス別、2025 年から 2035 年

表 27:アジア太平洋市場規模(百万米ドル)、最終用途別、2020 年から 2024 年

表 28:アジア太平洋市場規模(百万米ドル)、最終用途別、2025 年から 2035 年

表 29:アジア太平洋市場、国別、2020 年から 2024 年

表 30:アジア太平洋市場、国別、2025 年から 2035 年

表 31:MEA 市場規模(百万米ドル)、サービス別、2020 年から 2024 年

表 32:MEA 市場規模(百万米ドル)、サービス別、2025 年から 2035 年

表 33:MEA 市場規模(百万米ドル)、最終用途別、2020 年から 2024 年

表 34:MEA 市場規模(百万米ドル)、最終用途別、2025 年から 2035 年

表 35:MEA 市場、国別、2020 年から 2024 年

表36:MEA市場、国別、2025年から2035年

表37:グローバル市場増分$機会、サービス別、2020年から2024年

表 38:2025 年から 2035 年までの世界市場における最終用途別増分機会(米ドル

表 39:2025 年から 2035 年までの地域別世界市場における増分機会(米ドル

表 40:2020 年から 2024 年までの北米市場におけるサービス別増分機会(米ドル

表 41:北米市場における増分機会(2025 年から 2035 年)、最終用途別

表 42:北米市場における増分機会(2025 年から 2035 年)、国別

表 43:ラテンアメリカ市場における増分機会(2020 年から 2024 年)、サービス別

表 44:ラテンアメリカ市場における増分機会(2025 年から 2035 年)、最終用途別

表 45:ラテンアメリカ市場における増分機会(2025 年から 2035 年)、国別

表 46:ヨーロッパ市場における増分機会(2020 年から 2024 年)、サービス別

表 47:2025 年から 2035 年までのヨーロッパ市場における最終用途別増分機会(ドル

表 48:2025 年から 2035 年までのヨーロッパ市場における国別増分機会(ドル

表 49:2020 年から 2024 年までのアジア太平洋市場におけるサービス別増分機会(ドル

表50:アジア太平洋地域市場における増分$機会、用途別、2025年から2035年

表51:アジア太平洋地域市場における増分$機会、国別、2025年から2035年

表52:中東・アフリカ地域市場における増分$機会、サービス別、2020年から2024年

表 53:MEA 市場における増分機会(金額別)、最終用途別、2025 年から 2035 年

表 54:MEA 市場における増分機会(金額別)、国別、2025 年から 2035 年

図表

図 01:世界市場規模(百万米ドル)および前年比成長率、2020 年から 2035 年

図 02:世界市場における絶対的な歴史的利益(2020 年から 2024 年)および機会(2025 年から 2035 年)、百万米ドル

図 03:サービス別世界市場シェア、2025 年および 2035 年

図04:サービス別グローバル市場の前年比成長率予測(2025年から2035年)

図05:サービス別グローバル市場の魅力度指数(2025年から2035年)

図06:最終用途別グローバル市場シェア(2025年と2035年)

図07:世界市場の前年比成長率予測、用途別 – 2025年から2035年

図08:世界市場の魅力度指数、用途別 2025年から2035年

図09:世界市場シェア、地域別、2025年と2035年

図 10:2025 年から 2035 年までの地域別世界市場の前年比成長予測

図 11:2025 年から 2035 年までの地域別世界市場の魅力度指数

図 12:2020 年から 2035 年までの北米市場規模(百万米ドル)および前年比成長率

図 13:北米市場における絶対的な機会(2020 年から 2024 年)および予測期間(2025 年から 2035 年)、百万米ドル

図 14:北米市場シェア、サービス別、2025 年および 2035 年

図 15:2025 年から 2035 年までの北米市場の前年比成長予測、サービス別

図 16:2025 年から 2035 年までの北米市場の魅力度指数、サービス別

図 17:2025 年および 2035 年の北米市場シェア、最終用途別

図 18:2025 年から 2035 年までの北米市場の前年比成長予測、最終用途別

図 19:2025 年から 2035 年までの北米市場の魅力度指数、最終用途別

図 20:2025 年および 2035 年の北米市場シェア、国別

図 21:2025 年から 2035 年までの北米市場の前年比成長予測(国別

図 22:2025 年から 2035 年までの北米市場の魅力度指数(国別

図 23:2020 年から 2035 年までのラテンアメリカ市場の金額(百万米ドル)および前年比成長率

図 24:南米市場における絶対的な機会(2020 年から 2024 年)および予測期間(2025 年から 2035 年)、百万米ドル

図 25:南米市場シェア、サービス別、2025 年および 2035 年

図 26:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測、サービス別

図 27:2025 年から 2035 年までのラテンアメリカ市場の魅力指数、サービス別

図 28:2025 年および 2035 年のラテンアメリカ市場シェア、最終用途別

図 29:2025 年から 2035 年までのラテンアメリカ市場、最終用途別前年比成長予測

図 30:2025 年から 2035 年までのラテンアメリカ市場、最終用途別魅力度指数

図 31:2025 年および 2035 年のラテンアメリカ市場、国別シェア

図 32:ラテンアメリカ市場、2025 年から 2035 年までの国別前年比成長予測

図 33:ラテンアメリカ市場、2025 年から 2035 年までの国別魅力度指数

図 34:ヨーロッパ市場、2020 年から 2035 年までの市場規模(百万米ドル)および前年比成長率

図 35:ヨーロッパ市場における絶対的な機会(2020 年から 2024 年)および予測期間(2025 年から 2035 年)、百万米ドル

図 36:ヨーロッパの市場シェア、サービス別、2025 年および 2035 年

図 37:2025 年から 2035 年までのサービス別ヨーロッパ市場の前年比成長予測

図 38:2025 年から 2035 年までのサービス別ヨーロッパ市場の魅力度指数

図 39:2025 年および 2035 年の最終用途別ヨーロッパ市場シェア

図 40:2025 年から 2035 年までのヨーロッパ市場、用途別前年比成長予測

図 41:2025 年から 2035 年までのヨーロッパ市場、用途別魅力度指数

図 42:2025 年および 2035 年のヨーロッパ市場、国別シェア

図 43:2025 年から 2035 年までのヨーロッパ市場の前年比成長予測(国別

図 44:2025 年から 2035 年までのヨーロッパ市場の魅力度指数(国別

図 45:2020 年から 2035 年までの MEA 市場規模(百万米ドル)および前年比成長率

図 46:MEA 市場絶対機会(2020 年から 2024 年)および予測期間(2025 年から 2035 年)、百万米ドル

図 47:MEA 市場シェア、サービス別、2025 年および 2035 年

図48:MEA市場の前年比成長率予測、サービス別、2025年から2035年

図49:MEA市場の魅力を示す指数、サービス別、2025年から2035年

図50:MEA市場シェア、最終用途別、2025年と2035年

図51:MEA市場の前年比成長率予測、用途別、2025年から2035年

図52:MEA市場の魅力を示す指数、用途別、2025年から2035年

図53:MEA市場シェア、国別、2025年と2035年

図 54:MEA 市場、2025 年から 2035 年までの国別前年比成長予測

図 55:MEA 市場、2025 年から 2035 年までの国別市場魅力度指数

図 56:アジア太平洋市場、2020 年から 2035 年までの市場規模(百万米ドル)および前年比成長率

図 57:アジア太平洋市場における絶対的な機会(2020 年から 2024 年)および予測期間(2025 年から 2035 年)、百万米ドル

図 58:アジア太平洋市場シェア、サービス別、2025 年および 2035 年

図59:アジア太平洋地域市場の前年比成長率予測、サービス別、2025年から2035年

図60:アジア太平洋地域市場の魅力度指数、サービス別、2025年から2035年

図61:アジア太平洋地域市場シェア、最終用途別、2025年と2035年

図62:アジア太平洋市場の前年比成長率予測、用途別、2025年から2035年

図63:アジア太平洋市場の魅力度指数、用途別、2025年から2035年

図64:アジア太平洋市場シェア、国別、2025年および2035年

図 65:2025 年から 2035 年までのアジア太平洋市場の前年比成長予測、国別

図 66:2025 年から 2035 年までのアジア太平洋市場の魅力度指数、国別

図 67:2025 年から 2035 年までのアメリカ市場規模(百万米ドル)および予測

図 68:2024 年のサービス別米国市場シェア

図 69:2024 年の最終用途別米国市場シェア

図 70:2025 年から 2035 年までのカナダ市場規模(百万米ドル)および予測

図 71:2024 年のサービス別カナダ市場シェア

図 72:2024 年のカナダ市場シェア、最終用途別

図 73:2025 年から 2035 年までのブラジル市場規模(百万米ドル)および予測

図 74:2024 年のブラジル市場シェア、サービス別

図 75:2024 年のブラジル市場シェア、最終用途別

図 76:メキシコ市場規模(百万米ドル)および予測、2025 年から 2035 年

図 77:メキシコ市場シェア、サービス別、2024 年

図 78:メキシコ市場シェア、最終用途別、2024 年

図 79:ドイツ市場規模(百万米ドル)および予測、2025 年から 2035 年

図 80:2024 年のドイツ市場シェア(サービス別

図 81:2024 年のドイツ市場シェア(最終用途別

図 82:2025 年から 2035 年の英国の市場価値(百万米ドル)および予測

図 83:2024 年の英国の市場シェア(サービス別

図 84:2024 年の英国の市場シェア(用途別

図 85:2025 年から 2035 年までのフランスの市場価値(百万米ドル)および予測

図 86:2024 年のフランスの市場シェア(サービス別

図 87:2024 年のフランスの市場シェア(用途別

図 88:イタリアの市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 89:イタリアの市場シェア、サービス別、2024 年

図 90:イタリアの市場シェア、最終用途別、2024 年

図 91:ベネルクス 3 国の市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 92:ベネルクス市場シェア、サービス別、2024 年

図 93:ベネルクス市場シェア、最終用途別、2024 年

図 94:北欧諸国市場規模(百万米ドル)および予測、2025 年から 2035 年

図 95:北欧諸国市場シェア、サービス別、2024 年

図 96:北欧諸国の市場シェア、最終用途別、2024 年

図 97:中国の市場価値(百万米ドル)および予測、2025 年から 2035 年

図 98:中国の市場シェア、サービス別、2024 年

図 99:中国の市場シェア、最終用途別、2024 年

図 100:日本の市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 101:日本の市場シェア、サービス別、2024 年

図 102:日本の市場シェア、最終用途別、2024 年

図 103:韓国の市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 104:2024 年の韓国市場シェア(サービス別

図 105:2024 年の韓国市場シェア(最終用途別

図 106:2025 年から 2035 年までの GCC 諸国市場規模(百万米ドル)および予測

図 107:2024 年の GCC 諸国市場シェア(サービス別

図 108:GCC 諸国市場シェア、最終用途別、2024 年

図 109:南アフリカ市場価値(百万米ドル)および予測、2025 年から 2035 年

図 110:南アフリカ市場シェア、サービス別、2024 年

図 111:南アフリカ市場シェア、最終用途別、2024 年

図 112:トルコ市場規模(百万米ドル)および予測、2025 年から 2035 年

図 113:トルコ市場シェア、サービス別、2024 年

図 114:トルコ市場シェア、最終用途別、2024 年

| ※参考情報 バイオテクノロジーと医薬品サービスアウトソーシングは、医薬品の開発や製造において重要な役割を果たしています。これらは、効率的かつ効果的に新薬を市場に投入するためのプロセスをサポートするサービスのことを指します。バイオテクノロジーは、微生物や細胞を利用して新しい薬や治療法を開発する技術であり、医薬品サービスアウトソーシングは、製薬企業が社内で行うのではなく、外部の専門企業に委託することを意味します。 バイオテクノロジーにおける主な技術には、遺伝子工学、細胞培養、モノクローナル抗体技術、CRISPR技術などがあります。これらの技術は、病気のメカニズムを理解し、特定のターゲットに対して効果的な治療法を開発するための基盤です。さらに、組換えDNA技術を用いて、タンパク質やペプチドなどのバイオ医薬品の生産が可能になりました。このような技術により、医薬品の開発速度が飛躍的に向上し、よりパーソナライズされた治療が実現しています。 医薬品サービスアウトソーシングには、いくつかの種類があります。第一に、臨床試験のアウトソーシングがあります。これは、医薬品の有効性や安全性を評価するための試験を外部の専門機関に委託することです。これにより、製薬企業はリソースを他の重要な業務に集中させることができます。 第二に、製造のアウトソーシングがあります。製薬企業は、自社での生産コストを削減し、効率的な製造プロセスを享受するために、外部のContract Manufacturing Organization(CMO)に製品の生産を委託することがあります。これにより、品質の確保と迅速な市場投入が可能になります。 第三に、機関代行業務(CRO)の利用があります。CROは、臨床開発や薬事申請などのサービスを提供し、製薬企業が複雑なプロセスをスムーズに進める手助けをします。CROは、専門知識を持つスタッフや施設を有しているため、高品質で効率的なサービスを提供することが可能です。 これらのアウトソーシングサービスの利用は、製薬企業のコスト削減やスピードアップに寄与します。また、外部の専門知識を活用することで、リスク管理や新たな技術の導入も容易になります。特に、特定の therapeutic area(治療領域)に特化したCROやCMOが増えており、それぞれのニーズに応じたサービスを提供することが可能です。 バイオテクノロジーと医薬品サービスアウトソーシングの利用は、革新的な治療法の開発を促進するうえで欠かせない要素です。新薬の開発には多くの時間と資金が必要ですが、アウトソーシングを活用することで、企業はリスクを分散させ、より効率的に自社のリソースを活用できます。また、競争が激化する医薬品市場において、スピードと品質を両立させるためには、こうしたサービスの活用がますます重要になっています。 バイオテクノロジーと医薬品サービスアウトソーシングの相互作用は、医薬品のイノベーションを加速させる一方で、倫理的な課題や規制の遵守も求められます。特に、臨床試験では患者の安全性が最優先されるため、適切なプロトコルと倫理審査が必要です。最近では、ビッグデータやAI技術を活用した新たなアプローチも注目されており、これによりより迅速な意思決定や新薬候補の発見が期待されています。 将来的には、バイオテクノロジーの進展とともに、医薬品サービスアウトソーシングの市場もますます拡大していくと予測されます。技術の革新が続く中で、企業は変化する医療ニーズに応えるために、高度な専門知識を持ったパートナーシップを構築することが求められるでしょう。このように、バイオテクノロジーと医薬品サービスアウトソーシングは、医療分野の発展に貢献する重要な要素となっています。 |