Fact.MR 調査結果:ステークホルダーの視点に基づく業界動向

ステークホルダーの主要な優先事項

- 栄養素の精度と成長効率:家畜生産者の78%が、飼料中のタンパク質とエネルギーの比率を最適化することが、初期段階の動物の成長の均一化と飼料の無駄を最小限に抑えるために不可欠であると強調しました。

- 健康管理と医薬品統合:飼料メーカーの72%が、早期の疾病予防と医薬品依存の削減のため、抗生物質代替品と機能性添加物の配合を重要視しています。

- コスト効率と品質のトレードオフ:ステークホルダーの69%が、手頃な価格の配合と栄養豊富なプロファイルのトレードオフを指摘し、天然由来の植物由来原料への傾向が強まっています。

地域別差異:

- 北米:74%の生産者が酵素強化飼料による飼料転換率(FCR)の改善に焦点を当てています。

- 欧州:77%が持続可能性に準拠した飼料調達を優先し、特に非遺伝子組み換え(非GMO)や追跡可能な原材料に注力しています。

- アジア太平洋:65%の利害関係者が小規模農家向けの低コスト飼料を強調し、農村部の家畜産業支援を目的としています。

先進技術の導入

飼料の配合と供給における技術導入は地域によって大きく異なっています。

- 北米: 飼料事業者の61%がリアルタイム栄養供給のための精密給餌システムを採用しました。

- 欧州: 企業の56%が飼料包装にデジタルラベルとQRコード追跡機能を統合しました。

- アジア太平洋: 38%が農場での飼料使用指導のためのモバイル対応アドバイザリーツールの活用を模索しています。

ROIの見解は分かれました:

- 北米のステークホルダーの70%が、技術主導の飼料戦略におけるROIを18ヶ月以内に確認しました。

- 欧州企業の49%のみが自動化を即時の利益をもたらすものと見なし、初期投資の障壁を理由に挙げました。

サプライチェーンとインフラの課題

配分の非効率性と原材料価格の変動に関する広範な合意が形成されました。

コンセンサス:回答者の71%が、コスト効率の良い飼料生産における主要な課題として穀物価格の上昇を指摘しました。

地域別差異:

- 欧州:62%が機能性添加物の規制承認の遅延を障壁として挙げました。

- アジア太平洋地域:69%が農村地域での飼料配送の分散化に苦労しています。

- 北米:66%が気候変動関連の中断による原材料の供給不安定を指摘しています。

今後の投資優先事項

一致:グローバル回答者の73%が、腸内健康と免疫力を向上させるための酵素とプロバイオティクスをベースにした飼料の研究開発(R&D)への投資を計画しています。

相違点:

- 北米: 64%が病気抵抗性を高めるための薬物配合飼料の拡大に焦点を当てています。

- 欧州: 60%が進化する消費者ニーズに対応するため、認証有機飼料製品への投資を進めています。

- アジア太平洋: 58%が地域内の飼料工場インフラ整備を優先し、生産の現地化を進めています。

結論: 相違点と共通点

高い共通点:

飼料品質、精密栄養、供給の信頼性は、すべての地域で共有される優先事項です。

主要な地域別差異:

- 北米:高度なデリバリーシステムを採用したパフォーマンス重視の飼料に焦点を当てています。

- 欧州:持続可能性とエコラベル基準への準拠を優先しています。

- アジア太平洋:農村部へのアクセスを可能にするための手頃な価格と分散型生産を強調しています。

戦略的洞察:

業界リーダーは、地域ごとのニーズに対応するため、手頃な価格、持続可能性、効率性をバランスよく組み合わせた適応型戦略を策定する必要があります。

市場分析

スターター飼料市場は、家畜生産性の向上需要を背景に、技術革新を原動力とした安定した成長が見込まれます。栄養価が高く、持続可能で追跡可能な飼料を生産する企業が恩恵を受ける一方、伝統的な非強化飼料は高性能システムにおいて存在感を失う可能性があります。

ステークホルダーのトップ3戦略的優先事項

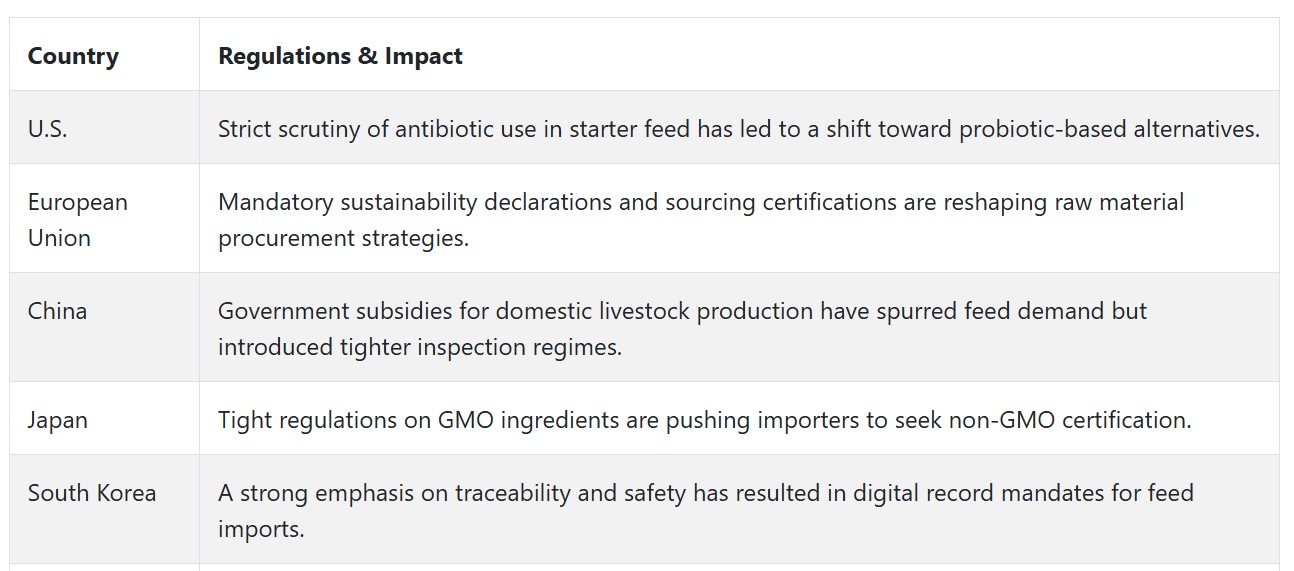

規制とコンプライアンスの準備を強化

企業は、原料の透明性、非遺伝子組み換え(非GMO)認証、薬物添加飼料のコンプライアンスを確保し、進化する食品安全基準と表示規制に対応する必要があります。

AI、5G、ブロックチェーンを活用して業務効率を向上

AI ベースの配合エンジンとブロックチェーンで追跡可能な飼料ロットを導入することで、製品の完全性、在庫予測、農場でのパフォーマンスの追跡が強化されます。

戦略的パートナーシップとインフラ開発の強化

農業協同組合、研究開発センター、物流会社とのパートナーシップは、地域生産の拡大とラストマイルの配送の信頼性を確保するために不可欠です。

経営陣向け

先頭を走り続けるためには、企業は、飼料添加物の規制の変化への対応を加速し、地域特有の飼料の革新に投資し、回復力のために供給ネットワークを現地化する必要があります。

Fact.MR の分析によると、成功の鍵は、飼料の配合に AI を統合し、トレーサビリティのあるサプライチェーンを構築し、家畜の成長をサポートするターゲットを絞った栄養を初日から提供することにあることが明らかになっています。天然の健康増進成分と持続可能な調達を重視するメーカーは、新しい業界セグメントを開拓し、ブランドの信頼を獲得するでしょう。

農村部の飼料工場開発、プロバイオティクス技術、デジタルトレーサビリティプラットフォームへの戦略的投資は、次世代の飼料ソリューションを推進し、進化するグローバルな畜産エコシステムにおいて先見の明のある企業をパートナーとしての地位を確立します。

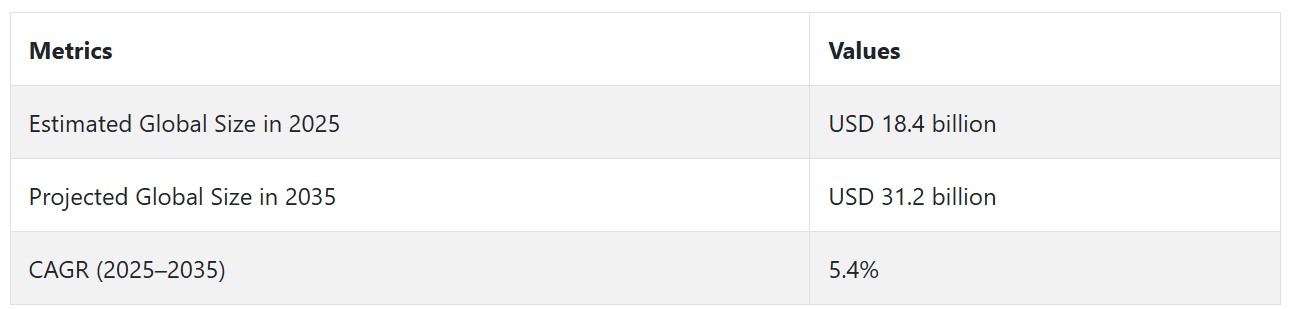

2020年から2024年までの市場動向と2025年から2035年までの将来トレンド

2020年から2024年にかけて、プレミアム動物性製品の高需要と動物栄養への早期段階での注目が高まったことで、スターター飼料市場は堅調な成長を遂げました。特に家禽と豚の飼育では、迅速な生産スケジュールに対応するため、飼料の使用量が増加しました。

この期間には、ビタミン、プロバイオティクス、免疫強化添加物の使用増加に向けた緩やかな動きが見られました。疾病の発生は、動物飼育における強固な生物安全性と栄養の必要性を浮き彫りにしました。しかし、抗生物質への依存は依然として課題であり、よりクリーンな代替品に関する議論が進みました。

2025年から2035年にかけて、スターター飼料市場は持続可能性、デジタル化、栄養のパーソナライゼーションへとさらに強くシフトします。抗生物質使用削減の圧力が高まる中、植物タンパク質、酵素、プレバイオティクスなどの機能性原料への注目が高まります。

農家と飼料メーカーは、データ分析を基盤に、種、品種、成長パラメーターに応じた精密栄養管理による飼料レシピのカスタマイズを採用します。グリーン飼料の配合と包装は、特に気候変動対応型農業が普及する中で、重要な差別化要因となるでしょう。アジアとアフリカは、家畜飼育の急速な工業化により、主要な成長地域となる見込みです。

米国

米国のスターター飼料市場は、調査期間中に6.5%の年平均成長率(CAGR)で増加する見込みです。米国における堅調な畜産業と技術志向の農業プロセスは、需要拡大の主要因の一つです。同国には大規模な家禽と豚の生産施設が存在し、家畜の健康維持と成長促進のため、最高品質の飼料を継続的に供給する必要があります。

さらに、動物の健康と生産性への注目が高まる中、畜産農家は科学的に配合された飼料製品への移行を促進しています。若齢期動物の腸内健康の重要性に関する生産者の知識向上も、プロバイオティクスやプレバイオティクスを配合した飼料の需要を後押ししています。倫理的に飼育された肉への消費者関心の高まりは、コスト効率の良い畜産栄養への重点を強化し、業界成長に寄与しています。

さらに、飼料イノベーションへの投資拡大と飼料配合に関する広範な研究は、異なる品種や動物種向けにカスタマイズされたスターター飼料ソリューションの開発を可能にしています。飼料生産と家畜飼育が密接に連携した統合型農業は、依然として業界を強化するトレンドとして継続しています。飼料の安全性と品質を促進する規制メカニズムの整備も、予測期間中の長期的な業界成長を後押しする要因となる見込みです。

イギリス

イギリスのスターター飼料市場は、研究期間中に4.9%の年平均成長率(CAGR)で拡大すると予測されています。持続可能な家畜生産手法と優れた動物福祉基準への注目が高まっていることが、イギリスの市場成長を後押ししています。栄養バランスの取れた飼料ソリューションは、特に家禽や子豚の初期成長を支援するため、家畜農家によって increasingly 採用されています。消化率が高く、必要不可欠なアミノ酸、ミネラル、ビタミンを補強したスターター飼料は、全国的に需要が高まっています。

有機・抗生物質不使用の肉生産の拡大も、人工的な成長促進剤に頼らない自然な成長を促進する高品質飼料のブームを後押ししています。政府が革新的な農場経営手法や飼料生産の技術革新を促進するための補助金を提供していることも、地元生産者がより専門的で効率的な製品を供給するのを支援しています。動物の健康管理と飼料効率向上のためのデジタル技術が注目されており、飼料転換率の向上と長期的な利益維持の可能性が期待されています。世界的な精密畜産農法への移行は、今後数年間で業界の成長を牽引し続けるでしょう。

フランス

フランスのスターター飼料市場は、予測期間中に4.5%の年平均成長率(CAGR)で成長すると予測されています。家畜のパフォーマンスと食品安全性への強い焦点が、フランスのスターター飼料市場の特徴を続けています。フランスの家畜産業は主に鶏肉と豚肉の生産が中心で、確立された動物栄養管理実践と高度な飼料技術インフラを保有しています。

離乳期のパフォーマンス向上と若齢動物の免疫系成長支援の必要性が高まっていることから、科学的に配合された飼料の使用が増加しています。フランス農家は、死亡率の低減と飼料転換効率の最大化に重点を置いているため、高栄養価の飼料ソリューションと機能性添加物の需要が生まれています。環境問題も飼料の持続可能性への注目を高めており、地元産原料や植物由来飼料の使用が促進されています。

クリーン農業の支援政策と飼料品質の厳格な規制管理は、業界の構造的な拡大にポジティブな影響を及ぼしています。消費者からのトレーサビリティと責任ある飼育方法への圧力が高まる中、高品質な飼料製品の採用が促進されています。

ドイツ

ドイツは、予測期間中に5.1%の年平均成長率(CAGR)を記録すると予想されています。ドイツは欧州の畜産業界で先駆的な地位を占め、先進的な農業実践と成熟した飼料産業を誇っています。

ドイツのスターター飼料市場は、個々の消費者における動物の早期栄養管理の重要性と、長期的な畜産における腸内健康の重要性に対する広範な認識に支えられています。生産者は、ストレス、早期離乳、不安定な気候条件に対抗するため、新しい飼料レシピを increasingly 活用しています。製品指向の戦略と大学と飼料工場の協力により、高性能なスターター飼料製品の製造が可能になりました。

ドイツにおける動物飼育における抗生物質の使用削減は、プロバイオティクス、酵素、有機酸を含む機能性原料含有飼料の需要増加を促しています。

さらに、自動給餌システムと精密栄養管理機器の採用により、飼料の供給量と効率の最大化が実現しています。これらの要因が、継続的な改善とイノベーションを促進するダイナミックな産業環境を後押ししています。

イタリア

イタリアのスターター飼料市場は、調査期間中に4.7%の年平均成長率(CAGR)で成長すると予測されています。イタリアの畜産業は分散型ながら、飼料効率と品質に重点を置き、同国経済の主要な貢献分野の一つです。スターター飼料市場は、生産者が家畜の成長段階での性能向上を目指す中で、安定した成長を続けています。

「オーガニック」や「抗生物質不使用」などの高品質な肉や乳製品への需要増加が、特殊飼料の消費拡大を後押ししています。小規模な手工芸的な畜産農場は、消費者需要に対応し、進化する食品安全基準を満たすため、品質の高い飼料への投資を拡大しています。さらに、持続可能な生産と伝統的な遺伝子の活用への関心が高まり、健康で健全な成長を促進する飼料の使用が促進されています。

規制は安全な飼料原料の使用と追跡可能なサプライチェーンを促進し、業界の拡大の基盤を固めています。地元で入手可能な原材料の活用と獣医栄養士との協力も、イタリアのスターター飼料の安定した需要を保証しています。

韓国

韓国のスターター飼料市場は、予測期間中に5.6%の年平均成長率(CAGR)で増加すると予測されています。韓国では家畜飼育、特に鶏肉と豚肉の生産が著しく拡大し、高品質飼料の需要が増加しました。商業用家畜飼育の需要増加と、政府の生物安全性と動物健康への関心が高まったことで、生産者は免疫力向上飼料の配合や早期死亡防止策への投資を余儀なくされています。

消費者の食品品質と安全への意識の高まりは、生産者が成長初期段階から家畜の栄養管理を改善する動きを促しています。農業部門の近代化と輸入飼料への依存度削減を目的とした政府の施策は、高品質飼料の国内生産を促進しています。

リアルタイム飼料監視やスマート給餌システムなどの技術革新も給餌実践に影響を与えています。これらの革新はより精密な給餌スケジュールと成長成果の向上を提供し、同国のスターター飼料市場に有利な状況を生み出しています。

日本

日本の経済は、研究期間中に4.8%の年平均成長率(CAGR)で成長すると予測されています。堅固な家畜規制と高度な技術の利用により、日本のスターター飼料市場はイノベーション駆動型の拡大を遂げています。ヒナ、子牛、子豚の健康と成長を促進する効果的な飼料製品の需要は、事業成長の主要な要因となっています。日本の企業は、健全な食品と健康補助食品に基づく最適化された飼料性能に焦点を当てています。

人口減少が進む農村地域と農業労働力の不足は、自動化飼料技術と精密畜産への移行を促進しています。これらの技術は飼料の品質を一定に保ち、正確な供給を実現し、農場全体の生産性を向上させます。

日本の持続可能性への取り組みは、植物由来や環境配慮型飼料原料への関心の高まりを後押ししています。顧客が高品質な動物製品を最優先する中、生産者は倫理と健康を重視し、飼料への投資を拡大しています。

中国

中国の業界は、研究期間中に7.3%の年平均成長率(CAGR)で成長すると予測されています。中国は、家畜生産の急速な工業化と肉製品への需要増加を背景に、スターター飼料の最も高い成長率とダイナミズムを誇る業界の一つです。大規模な農業部門と政府資金による近代化計画が、性能向上型スターター飼料の需要を大幅に増加させています。

所得水準の向上と食生活の変化により、鶏肉と豚肉の消費が増加し、これに伴い飼料の使用が促進されています。疾病の発生防止と生物安全性の確保のため、農場では飼料に機能性添加物を活用する動きが加速しており、これにより免疫力と腸内健康が向上しています。

国内メーカーは、地元と海外の基準に適合した飼料の開発のため、研究開発(R&D)への投資を拡大しています。畜産業の統合は、飼料効率と動物福祉に焦点を当てた統合型農場システムの導入を促進しています。戦略的パートナーシップと海外協力の継続は、国内の飼料イノベーションをさらに強化するでしょう。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドのスターター飼料市場規模は、調査期間中に5%の年平均成長率(CAGR)で成長すると予測されています。スターター飼料は、若齢動物の飼育における基盤となるため、オーストラリアとニュージーランドの経済において重要な役割を果たしています。地域における動物の健康管理、持続可能な農業実践、生物安全保障の遵守が、高品質な飼料代替品の拡大を後押ししています。

天然素材と健康に有益な添加物を含む飼料製品が業界で人気を集めています。規制された肉類輸出とコンプライアンス要件は、生産者が動物の耐性と均一な成長ペースを確保するため、早期栄養管理に注力するよう迫っています。

飼料加工能力の向上と強力な研究施設は、種別に応じた新しいカスタム飼料ソリューションの創出を可能にしています。さらに、気候条件の変化と牧草地管理の問題は、定期的な室内給餌プログラムの重要性を浮き彫りにし、家畜生産における飼料の重要性をさらに高めています。

セグメント別分析

用途別

2025年までに、スターター飼料市場は主に家禽と豚のセグメントが支配し、これらは世界最大の消費者です。家禽の用途は、業界全体の40%を占めると予想されています。一方、豚用飼料は、早期成長と健康維持のための高栄養飼料の需要により、25%のシェアを獲得すると予想されています。

ブロイラーとレイヤーヒナに牽引され、家禽セグメントは、世界的な家禽肉と卵の消費増加により最大のシェアを占めています。家禽飼料は、孵化直後の急速な体重増加、免疫機能と骨格の発達を促進するように特別に設計されています。

主要な飼料メーカーであるカーギル、デ・ヒューズ、オールテックは、アミノ酸、ビタミン、ミネラル、プロバイオティクスなどの栄養素を豊富に含んだタンパク質豊富な飼料を製造し、腸内健康をサポートし、早期死亡を防止しています。主要な消費者は、地域企業、米国、ブラジル、中国で、大規模な家禽飼育事業者が飼料の性能に懸念を抱えているため、これらの製品が広く採用されています。

豚肉部門(約24%)は、離乳期と早期成長期における子豚の栄養サポートの主要な需要ドライバーです。この期間はストレス、消化障害、免疫力の低下に極めて脆弱なためです。高品質飼料は、リジン、亜鉛、繊維など、成長期に特に重要な栄養素を提供します。

Nutreco(Trouw Nutrition)やLand O’Lakes Purina Feedのような企業は、飼料摂取量、消化率、体重増加を最大化するための専門的なスターター製品を配合しています。アジア太平洋地域、特に中国とベトナムの産業は、大規模な豚肉産業化と離乳後の子豚の生存率と生産性向上に向けた取り組みから懸念されています。

両セクターは、農家や生産者が死亡率の低下、成長の促進、最終的に開発初期段階から将来の農畜産物の生産性を向上させるための最適化された配合を追求する中で、スターター飼料の重要性を明確に示しています。

原料別

2025年時点で、スターター飼料の原料市場は原料別でほぼ完全にセグメント化されており、コーンと大豆が過半数を占めています。これらは高い栄養価、エネルギー密度、広範な入手可能性で知られています。コーンは30%の最大のシェアを占めると予想され、次いで大豆が25%を占めます。これらは家禽、豚、反芻動物のほとんどの飼料配合の基盤を成しています。

トウモロコシは、幼齢期の成長と体重増加を支援する消化性が高く、高デンプン含有量のため、スターター飼料のエネルギー源として好まれています。現在、家禽飼料および子豚用スターター飼料の両方に含まれており、高コストパフォーマンスのエネルギー基質を提供しています。

カーギル、ADMアニマルニュートリション、ニューホープリウヘなど、主要な飼料企業は、トウモロコシの特性を基軸とした配合の開発を進めています。トウモロコシは、米国、ブラジル、中国、アルゼンチンなどの主要国で生産されており、非常に広く入手可能な原料です。

大豆は、家畜の筋肉発達、免疫活動、代謝活動に重要なタンパク質源です。そのアミノ酸プロファイルは、特にリジンとメチオニンにおいて、スターター飼料に必要な成分と非常に良く一致しています。

ランド・オ・レイクス・ピュリナ、ヌトレコ、オールテックなどの企業は、子豚やヒナの初期成長率の向上と病気の発生率の低減を目的として、大豆ミールを配合した高機能飼料を開発しています。大豆は、飼料添加物との消化性や相乗効果により、多品種飼料プログラムにおいて柔軟性と効率性を発揮します。

競争環境

スターター飼料市場は、多国籍農業企業、地域飼料メーカー、専門栄養企業によって支配されています。カーギル・インコーポレイテッドとアーチャー・ダニエルズ・ミッドランド・カンパニー(ADM)は、広範なサプライチェーン、飼料配合技術、グローバルな流通ネットワークを活用し、主に家禽、豚、反芻動物向けの飼料を供給することで、業界で強い存在感を示しています。

一方、オールテック・インクとエボニック・インダストリーズAGは、革新的な飼料添加物、プロバイオティクス、有機ミネラルブレンド、異なるアプローチを活用し、早期の動物成長と腸内健康の促進に取り組んでいます。機能性飼料原料と酵素ソリューションにおける蓄積された経験は、持続可能でパフォーマンス重視の飼料配合に向けた同社の競争優位性をさらに強化しています。

BASF SEとKoninklijke DSM NVは、ビタミン、アミノ酸、飼料酵素の活用を通じて栄養価の向上、消化性向上、成長効率の改善に焦点を当てています。これらのバイオテクノロジー駆動型ソリューションと持続可能性イニシアチブは、環境に優しい家畜生産を推進する業界において重要性を増しています。

地域企業であるGreen Mountain Feeds、Kalmbach Feeds、Devenish Nutrition LLCは、地元の農家の特定の家畜栄養ニーズに対応しています。非遺伝子組み換え、有機、抗生物質不使用の飼料の製造に特化し、特定の家畜品種や飼育方法に合わせたカスタム配合を設計することで、ニッチ市場およびプレミアム飼料業界で競争優位性を確立しています。

主要企業動向

Cargill Incorporated(20-25%)

家畜飼料生産の世界的リーダーであるカーギルは、飼料技術革新と高度なタンパク質配合を組み合わせ、栄養吸収効率と家畜のパフォーマンス向上を実現しています。

アーチャー・ダニエルズ・ミッドランド・カンパニー(ADM)(18-22%)

ADMは高効率アミノ酸配合に注力し、発酵技術を活用してバランスの取れたコスト効率の良い飼料を生産しています。

オールテック・インク(12-16%)

持続可能な家畜栄養の先駆者であるオールテックは、有機飼料ソリューションに専念し、非遺伝子組み換え、抗生物質不使用の飼料代替品を促進しています。

エボニック・インダストリーズAG(10-14%)

精密家畜栄養のリーダーであるエボニックは、腸内微生物叢と動物の免疫力を最適化するプロバイオティクス強化のスターター飼料を強調しています。

BASF SE(8-12%)

BASFは、飼料酵素とビタミン配合製品を開発し、飼料転換率の低下、成長効率と消化の向上を実現しています。

主要市場プレイヤー

- Cargill Incorporated

- Archer Daniels Midland Company (ADM)

- Alltech, Inc.

- Evonik Industries AG

- BASF SE

- Green Mountain Feeds

- Devenish Nutrition, LLC.

- Roquette America Inc.

- Koninklijke DSM NV

- Kalmbach Feeds

- NEMO Feed LLC.

- Vitalac

- Lowes Pellets & Grain, Inc.

セグメンテーション

- 製品タイプ別 :

- 薬物配合

- 薬物非配合

- 性質別 :

- 有機

- 従来型

- 用途別 :

- 伴侶動物

- 家畜

- 牛

- 家禽

- 豚

- 水産養殖

- 馬

- 原料別:

- 小麦

- 米ぬか

- コーン

- 大豆

- オーツ

- その他

- 形態別:

- クランブル

- ペレット

- マッシュ

- 地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ(MEA)

目次

- 1. 概要

- 2. 市場概要

- 3. 主要な市場動向

- 4. 市場背景

- 5. 2024年から2022年までのグローバル市場需要分析と予測(2025年から2035年)

- 6. グローバル市場 – 価格分析

- 7. グローバル市場需要(価値または規模:米ドル百万ドル)分析 2024年から2022年および予測、2025年から2035年

- 8. グローバル市場分析 2024年から2022年および予測 2025年から2035年、製品タイプ別

- 8.1. 医薬品

- 8.2. 非医薬品

- 9. グローバル市場分析 2024年から2022年までの分析と2025年から2035年までの予測、性質別

- 9.1. 有機

- 9.2. 従来型

- 10. グローバル市場分析 2024年から2022年までの分析と2025年から2035年までの予測、用途別

- 10.1. 伴侶動物

- 10.2. 家畜

- 10.2.1. 牛

- 10.2.2. 家禽

- 10.2.3. 豚

- 10.2.4. 水産養殖

- 10.2.5. 馬

- 11. 2024年から2022年までのグローバル市場分析と2025年から2035年までの予測、原料別

- 11.1. 小麦

- 11.2. 米ぬか

- 11.3. コーン

- 11.4. 大豆

- 11.5. オーツ麦

- 11.6. その他

- 12. 2024年から2022年までのグローバル市場分析と2025年から2035年までの予測(形態別)

- 12.1. クラムズ

- 12.2. ペレット

- 12.3. マッシュ

- 13. グローバル市場分析 2024年から2022年および2025年から2035年の予測、地域別

- 13.1. 北米

- 13.2. ラテンアメリカ

- 13.3. ヨーロッパ

- 13.4. 東アジア

- 13.5. 南アジア

- 13.6. オセアニア

- 13.7. 中東・アフリカ(MEA)

- 14. 北米市場分析 2024年から2022年および2025年から2035年の予測

- 15. ラテンアメリカ市場分析 2024年から2022年および2025年から2035年の予測

- 16.ヨーロッパ市場分析 2024年から2022年および2025年から2035年の予測

- 17.東アジア市場分析 2024年から2022年および2025年から2035年の予測

- 18. 南アジア市場分析 2024年から2022年および2025年から2035年の予測

- 19. オセアニア市場分析 2024年から2022年および2025年から2035年の予測

- 20. 中東・アフリカ市場分析 2024年から2022年および2025年から2035年の予測

- 21. 新興国市場分析 2024年から2022年および2025年から2035年の予測

- 22. 市場構造分析

- 23. 競争分析

-

- 23.1. Green Mountain Feeds

- 23.2. Devenish Nutrition, LLC.

- 23.3. Cargill Incorporated

- 23.4. Archer Daniels Midland Company

- 23.5. Lowes Pellets & Grain, Inc.

- 23.6. Alltech, Inc.

- 23.7. Roquette America Inc.

- 23.8. Evonik Industries AG

- 23.9. BASF SE

- 23.10. Koninklijke DSM NV

- 23.11. NEMO Feed LLC.

- 23.12. Kalmbach Feeds

- 23.13. Vitalac

-

-

表の一覧

表01: 地域別グローバル市場価値(US$ Mn)、2024年から2035年

表02:地域別グローバル市場規模(トン)、2024年から2035年

表03:製品タイプ別グローバル市場規模(US$ Mn)、2024年から2035年

表04:製品タイプ別グローバル市場規模(トン)、2024年から2035年

表05:地域別グローバル市場規模(US$ Mn)、2024年から2035年

表06:地域別グローバル市場規模(トン)、2024年から2035年

表07:用途別グローバル市場規模(US$ Mn)、2024年から2035年

表08:グローバル市場規模(トン)用途別、2024年から2035年

表09:グローバル市場規模(US$ Mn)原料タイプ別、2024年から2035年

表10:世界市場量(トン)用途別、2024年から2035年

表11:世界市場価値(US$百万)形態別、2024年から2035年

表12:世界市場量(トン)形態別、2024年から2035年

表13:北米市場価値(US$ Mn)国別、2024年から2035年

表14:北米市場量(トン)国別、2024年から2035年

表15:北米市場価値(US$ Mn)製品タイプ別、2024年から2035年

表16:北米市場規模(トン)製品タイプ別、2024年から2035年

表17:北米市場規模(US$ Mn)性質別、2024年から2035年

表18:北米市場規模(トン)性質別、2024年から2035年

表19:北米市場規模(米ドル百万ドル)用途別、2024年から2035年

表20:北米市場規模(トン)用途別、2024年から2035年

表21:北米市場規模(米ドル百万ドル)原料タイプ別、2024年から2035年

表22:北米市場規模(トン)用途別、2024年から2035年

表23:北米市場規模(US$ Mn)形態別、2024年から2035年

表24:北米市場規模(トン)形態別、2024年から2035年

表25:ラテンアメリカ市場価値(US$百万)国別、2024年から2035年

表26:ラテンアメリカ市場量(トン)国別、2024年から2035年

表27:ラテンアメリカ市場価値(US$百万)製品タイプ別、2024年から2035年

表28:ラテンアメリカ市場規模(トン)製品タイプ別、2024年から2035年

表29:ラテンアメリカ市場規模(US$ Mn)性質別、2024年から2035年

表30:ラテンアメリカ市場規模(トン)性質別、2024年から2035年

表31:ラテンアメリカ市場規模(US$ Mn)用途別、2024年から2035年

表32:ラテンアメリカ市場規模(トン)用途別、2024年から2035年

表33:ラテンアメリカ市場規模(US$ Mn)原料タイプ別、2024年から2035年

表34:ラテンアメリカ市場規模(トン)用途別、2024年から2035年

表35:ラテンアメリカ市場規模(US$ Mn)形態別、2024年から2035年

表36:ラテンアメリカ市場規模(トン)形態別、2024年から2035年

表37:ヨーロッパ市場価値(US$百万)国別、2024年から2035年

表38:ヨーロッパ市場規模(トン)国別、2024年から2035年

表39:ヨーロッパ市場規模(US$ Mn)製品タイプ別、2024年から2035年

表40:ヨーロッパ市場規模(トン)製品タイプ別、2024年から2035年

表41:欧州市場規模(US$ Mn)用途別、2024年から2035年

表42:欧州市場規模(トン)用途別、2024年から2035年

表43:欧州市場規模(US$ Mn)用途別、2024年から2035年

表44:欧州市場規模 (トン) 用途別、2024年から2035年

表45:欧州市場価値(US$ Mn)原料タイプ別、2024年から2035年

表46:欧州市場量(トン)原料タイプ別、2024年から2035年

表47:欧州市場価値(US$ Mn)用途別、2024年から2035年

表48:欧州市場規模(トン)用途別、2024年から2035年

表49:東アジア市場価値 (百万米ドル)国別、2024年から2035年

表50:東アジア市場規模(トン)国別、2024年から2035年

表51:東アジア市場規模(百万米ドル)製品タイプ別、2024年から2035年

表52:東アジア市場規模(トン)製品タイプ別、2024年から2035年

表53:東アジア市場規模(US$ Mn)性質別、2024年から2035年

表54:東アジア市場規模(トン)性質別、2024年から2035年

表55:東アジア市場価値(US$ Mn)用途別、2024年から2035年

表56:東アジア市場量(トン)用途別、2024年から2035年

表57:東アジア市場価値(US$ Mn)原料タイプ別、2024年から2035年

表58:東アジア市場規模(トン)用途別、2024年から2035年

表59:東アジア市場規模(US$ Mn)形態別、2024年から2035年

表60:東アジア市場規模(トン)形態別、2024年から2035年

表61:南アジア市場規模(US$ Mn)国別、2024年から2035年

表62:南アジア市場規模(トン)国別、2024年から2035年

表63:南アジア市場規模(US$ Mn)製品タイプ別、2024年から2035年

表64:南アジア市場規模(トン)製品タイプ別、2024年から2035年

表65:南アジア市場規模(US$ Mn)性質別、2024年から2035年

表66:南アジア市場規模(トン)を性質別に見た2024年から2035年までの推移

表67:南アジア市場規模(US$ Mn)を用途別に見た2024年から2035年までの推移

表68:南アジア市場規模(トン)を用途別に見た2024年から2035年までの推移

表69: 南アジア市場価値(US$ Mn)成分タイプ別、2024年から2035年

表70:南アジア市場規模(トン)成分タイプ別、2024年から2035年

表71:南アジア市場価値(US$ Mn)形態別、2024年から2035年

表72:南アジア市場規模(トン)形態別、2024年から2035年

表73:オセアニア市場規模(US$ Mn)国別、2024年から2035年

表74:オセアニア市場規模(トン)国別、2024年から2035年

表75:オセアニア市場規模 (百万米ドル)製品タイプ別、2024年から2035年

表76:オセアニア市場規模(トン)製品タイプ別、2024年から2035年

表77:オセアニア市場規模(百万米ドル)性質別、2024年から2035年

表78:オセアニア市場規模(トン)を性質別に見た2024年から2035年までの推移

表79:オセアニア市場規模(US$ Mn)を用途別に見た2024年から2035年までの推移

表80:オセアニア市場規模(トン)を用途別に見た2024年から2035年までの推移

表81:オセアニア市場規模(US$ Mn)原料タイプ別、2024年から2035年

表82:オセアニア市場規模(トン)原料タイプ別、2024年から2035年

表83: オセアニア市場価値(US$ Mn)用途別、2024年から2035年

表84:オセアニア市場規模(トン)用途別、2024年から2035年

表85:MEA市場価値(US$ Mn)国別、2024年から2035年

表86:MEA市場量(トン)国別、2024年から2035年

表87:MEA市場価値(US$ Mn)製品タイプ別、2024年から2035年

表88:MEA市場量(トン)製品タイプ別、2024年から2035年

表89:MEA市場価値(US$ Mn)性質別、2024年から2035年

表90:MEA市場量(トン)性質別、2024年から2035年

表91:MEA市場価値(US$ Mn)用途別、2024年から2035年

表92:MEA市場規模(トン)用途別、2024年から2035年

表93:MEA市場価値(US$ Mn)原料タイプ別、2024年から2035年

表94:MEA市場量(トン)用途別、2024年から2035年

表95:MEA市場価値(US$ Mn)形態別、2024年から2035年

表96:MEA市場量(トン)形態別、2024年から2035年

図表一覧

図01:グローバル市場分析(価値:US$ Mn、量:トン)、2024年から2025年

図02:グローバル市場分析(価値:US$ Mn、量:トン)、2025年から2035年

図03:地域別グローバル市場シェア分析(2024年、2025年、2035年)

図04:地域別グローバル市場前年比成長率予測、2025年から2035年

図05:地域別グローバル市場魅力度指数、2025年から2035年

図06:製品タイプ別グローバル市場シェア分析(2020年、2025年、2035年)

図07:製品タイプ別グローバル市場年間成長率予測(2025年から2035年)

図08:製品タイプ別グローバル市場魅力度指数(2025年から2035年)

図09:製品タイプ別グローバル市場シェア分析(2024年、2025年、2035年)

図10:製品タイプ別グローバル市場の前年比成長率予測(2025年から2035年)

図11:製品特性別グローバル市場魅力度指数(2025年~2035年)

図12:用途別グローバル市場シェア分析(2024年、2025年、2035年)

図13:用途別グローバル市場年間成長率予測(2025年~2035年)

図14: グローバル市場魅力度指数(アプリケーション別)、2025年から2035年

図15:グローバル市場シェア分析(家畜動物アプリケーション別)、2020年、2025年、2035年

図16:グローバル市場年間成長率予測(家畜動物アプリケーション別)、2025年から2035年

図17:原料タイプ別グローバル市場シェア分析 2024年、2025年、2035年

図18:原料タイプ別グローバル市場年間成長率予測 2025年から2035年

図19:原料タイプ別グローバル市場魅力度指数 2025年から2035年

図20:形態別グローバル市場シェア分析(2024年、2025年、2035年)

図21:形態別グローバル市場前年比成長率予測(2025年から2035年)

図22:形態別グローバル市場魅力度指数(2025年から2035年)

図23:北米市場分析(価値:US$ Mn、量:トン)、2024年から2025年

図24:北米市場分析(価値:US$ Mn、量:トン)、2025年から2035年

図25:北米市場シェア分析(国別)、2024年、2025年、2035年

図26:北米市場 年間成長率予測(国別)、2025年から2035年

図27:北米市場 魅力度指数(国別)、2025年から2035年

図28:北米市場 製品タイプ別市場シェア分析、2020年、2025年、2035年

図29:北米市場 年間成長率予測(製品タイプ別)、2025年から2035年

図30:北米市場 魅力度指数(製品タイプ別)、2025年から2035年

図31:北米市場 シェア分析(性質別)、2024年、2025年、2035年

図32:北米市場 年間成長率予測(製品タイプ別)、2025年から2035年

図33:北米市場 魅力度指数(製品タイプ別)、2025年から2035年

図34:北米市場 市場シェア分析(用途別)、2024年、2025年および2035年

図35:北米市場 年間成長率予測(用途別)、2025年から2035年

図36:北米市場 魅力度指数(用途別)、2025年から2035年

図37:北米市場 シェア分析(家畜動物用途別)、2020年、2025年および2035年

図38:北米市場 年間成長率予測(家畜動物用途別)、2025年から2035年

図39:北米市場 シェア分析(原料タイプ別)、2024年、2025年および2035年

図40:北米市場 年間成長率予測(原料タイプ別)、2025年から2035年

図41:北米市場 魅力度指数(原料タイプ別)、2025年から2035年

図42:北米市場シェア分析(形態別)2024年、2025年、2035年

図43:北米市場前年比成長率予測(形態別)2025年から2035年

図44:北米市場魅力度指数(形態別)、2025年から2035年

図45:ラテンアメリカ市場分析(価値:US$ Mn、数量:トン)、2024年から2025年

図46:ラテンアメリカ市場分析(価値:US$ Mn、数量:トン)、2025年から2035年

図47:ラテンアメリカ市場シェア分析(国別)、2024年、2025年、2035年

図48:ラテンアメリカ市場の前年比成長率予測(国別)、2025年から2035年

図49:ラテンアメリカ市場の魅力度指数(国別)、2025年から2035年

図50:ラテンアメリカ市場シェア分析(製品タイプ別)、2020年、2025年、2035年

図51:ラテンアメリカ市場 年間成長率予測(製品タイプ別)、2025年から2035年

図52:ラテンアメリカ市場 魅力度指数(製品タイプ別)、2025年から2035年

図53:ラテンアメリカ市場 シェア分析(性質別)、2024年、2025年、2035年

図54:ラテンアメリカ市場 年間成長率予測(製品タイプ別)、2025年から2035年

図55:ラテンアメリカ市場 魅力度指数(製品タイプ別)、2025年から2035年

図56:ラテンアメリカ市場 シェア分析(用途別)、2024年、2025年および2035年

図57:ラテンアメリカ市場 年間成長率予測(用途別)、2025年から2035年

図58:ラテンアメリカ市場 魅力度指数(用途別)、2025年から2035年

図59:ラテンアメリカ市場シェア分析(家畜動物用途別)、2020年、2025年、2035年

図60:ラテンアメリカ市場の前年比成長率予測(家畜動物用途別)、2025年から2035年

図61:ラテンアメリカ市場シェア分析(原料タイプ別)、2024年、2025年、2035年

図62:ラテンアメリカ市場の前年比成長率予測(原料タイプ別)、2025年から2035年

図63:ラテンアメリカ市場の魅力を示す指数(原料タイプ別)、2025年から2035年

図64:ラテンアメリカ市場シェア分析(形態別)、2024年、2025年、2035年

図65:ラテンアメリカ市場の前年比成長率予測(形態別)、2025年から2035年

図66:ラテンアメリカ市場の魅力度指数(形態別)、2025年から2035年

図67:欧州市場分析(価値:US$ Mn、数量:トン)、2024年から2025年

図68:欧州市場分析(価値:US$ Mn、数量:トン)、2025年から2035年

図69:欧州市場シェア分析(国別)、2024年、2025年、2035年

図70:欧州市場 年間成長率予測(国別)、2025年から2035年

図71:欧州市場 魅力度指数(国別)、2025年から2035年

図72:欧州市場 製品タイプ別市場シェア分析、2020年、2025年、2035年

図73:欧州市場 年間成長率予測(製品タイプ別)、2025年から2035年

図74:欧州市場 魅力度指数(製品タイプ別)、2025年から2035年

図75:欧州市場シェア分析(製品タイプ別)、2024年、2025年、2035年

図76:欧州市場の前年比成長率予測(製品タイプ別)、2025年から2035年

図77:欧州市場の魅力度指数(製品タイプ別)、2025年から2035年

図78: 欧州市場シェア分析(用途別)、2024年、2025年、2035年

図79:欧州市場の前年比成長率予測(用途別)、2025年から2035年

図80:欧州市場の魅力度指数(用途別)、2025年から2035年

図81:欧州市場シェア分析(家畜動物用途別)、2020年、2025年、2035年

図82:欧州市場の前年比成長率予測(家畜動物用途別)、2025年から2035年

図83:欧州市場シェア分析(原料タイプ別)、2024年、2025年、2035年

図84:欧州市場の前年比成長率予測(原料タイプ別)、2025年から2035年

図85:欧州市場魅力度指数(原料タイプ別)、2025年から2035年

図86:欧州市場シェア分析(形態別)2024年、2025年、2035年

図87:欧州市場前年比成長率予測(形態別)2025年から2035年

図88:欧州市場魅力度指数(形態別)2025年から2035年

図89:東アジア市場分析(価値:US$ Mn、数量:トン)、2024年から2025年

図90:東アジア市場分析(価値:US$ Mn、数量:トン)、2025年から2035年

図91:東アジア市場シェア分析(国別)、2024年、2025年、2035年

図92:東アジア市場 年間成長率予測(国別)、2025年から2035年

図93:東アジア市場 魅力度指数(国別)、2025年から2035年

図94:東アジア市場 製品タイプ別市場シェア分析、2020年、2025年、2035年

図95:東アジア市場 年間成長率予測(製品タイプ別)、2025年から2035年

図96:東アジア市場 魅力度指数(製品タイプ別)、2025年から2035年

図97:東アジア市場 シェア分析(性質別)、2024年、2025年および2035年

図98:東アジア市場 年間成長率予測(製品タイプ別)、2025年から2035年

図99:東アジア市場魅力度指数(製品タイプ別)、2025年から2035年

図100:東アジア市場シェア分析(用途別)、2024年、2025年および2035年

図101:東アジア市場前年比成長率予測(用途別)、2025年から2035年

図102:東アジア市場魅力指数(用途別)、2025年から2035年

図103:東アジア市場シェア分析(家畜動物用途別)、2020年、2025年および2035年

図104:東アジア市場前年比成長率予測(家畜動物用途別)、2025年から2035年

図105:東アジア市場シェア分析(原料タイプ別)、2024年、2025年、2035年

図106:東アジア市場の前年比成長率予測(原料タイプ別)、2025年から2035年

図107:東アジア市場魅力度指数(原料タイプ別)、2025年から2035年

図108:東アジア市場シェア分析(形態別)2024年、2025年、2035年

図109:東アジア市場前年比成長率予測(形態別)2025年から2035年

図110:東アジア市場魅力度指数(形態別)、2025年から2035年

図111:南アジア市場分析(価値:US$ Mn、数量:トン)、2024年から2025年

図112:南アジア市場分析(価値:US$ Mn、数量:トン)、2025年から2035年

図113:南アジア市場シェア分析(国別)、2024年、2025年、2035年

図114:南アジア市場年間成長率予測(国別)、2025年から2035年

図115:南アジア市場魅力度指数(国別)、2025年から2035年

図116:南アジア市場シェア分析(製品タイプ別)、2020年、2025年、2035年

図117:南アジア市場の前年比成長率予測(製品タイプ別)、2025年から2035年

図118:南アジア市場の魅力度指数(製品タイプ別)、2025年から2035年

図119:南アジア市場シェア分析(製品タイプ別)、2024年、2025年、2035年

図120:南アジア市場の前年比成長率予測(製品タイプ別)、2025年から2035年

図121:南アジア市場の魅力度指数(製品タイプ別)、2025年から2035年

図122:南アジア市場シェア分析(用途別)、2024年、2025年、2035年

図123:南アジア市場の前年比成長率予測(用途別)、2025年から2035年

図124:南アジア市場の魅力度指数(用途別)、2025年から2035年

図125:南アジア市場シェア分析(家畜動物用途別)、2020年、2025年、2035年

図126:南アジア市場の前年比成長率予測(家畜動物用途別)、2025年から2035年

図127:南アジア市場シェア分析(原料タイプ別)、2024年、2025年、2035年

図128:南アジア市場の前年比成長率予測(原料タイプ別)、2025年から2035年

図129:南アジア市場魅力度指数(原料タイプ別)、2025年から2035年

図130:南アジア市場シェア分析(形態別)2024年、2025年、2035年

図131:南アジア市場前年比成長率予測(形態別)2025年から2035年

図132:南アジア市場魅力度指数(形態別)2025年から2035年

図133:オセアニア市場分析(価値:US$ Mn、数量:トン)、2024年から2025年

図134:オセアニア市場分析(価値:US$ Mn、数量:トン)、2025年から2035年

図135:オセアニア市場シェア分析(国別)、2024年、2025年、2035年

図136:オセアニア市場の前年比成長率予測(国別)、2025年から2035年

図137:オセアニア市場の魅力度指数(国別)、2025年から2035年

図138:オセアニア市場シェア分析(製品タイプ別)、2020年、2025年、2035年

図139:オセアニア市場の前年比成長率予測(製品タイプ別)、2025年から2035年

図140:オセアニア市場魅力度指数(製品タイプ別)、2025年から2035年

図141:オセアニア市場シェア分析(性質別)、2024年、2025年および2035年

図142:オセアニア市場前年比成長率予測(性質別)、2025年から2035年

図143:オセアニア市場魅力度指数(製品タイプ別)、2025年から2035年

図144:オセアニア市場シェア分析(用途別)、2024年、2025年、2035年

図145:オセアニア市場 年間成長率予測(用途別)、2025年から2035年

図146:オセアニア市場 魅力度指数(用途別)、2025年から2035年

図147:オセアニア市場 シェア分析(家畜動物用途別)、2020年、2025年、2035年

図148:オセアニア市場 年間成長率予測(家畜動物用途別)、2025年から2035年

図149:オセアニア市場 市場シェア分析(原料タイプ別)、2024年、2025年および2035年

図150:オセアニア市場の前年比成長率予測(原料タイプ別)、2025年から2035年

図151:オセアニア市場の魅力を示す指数(原料タイプ別)、2025年から2035年

図152:オセアニア市場シェア分析(形態別)2024年、2025年、2035年

図153:オセアニア市場前年比成長率予測(形態別)2025年から2035年

図154:オセアニア市場魅力度指数(形態別)2025年から2035年

図155:MEA市場分析(価値:US$ Mn、数量:トン)、2024年から2025年

図156:MEA市場分析(価値:US$ Mn、数量:トン)、2025年から2035年

図157:MEA市場シェア分析(国別)、2024年、2025年、2035年

図158:MEA市場 年間成長率予測(国別)、2025年から2035年

図159:MEA市場 魅力度指数(国別)、2025年から2035年

図160:MEA市場シェア分析(製品タイプ別)、2020年、2025年、2035年

図161:MEA市場の前年比成長率予測(製品タイプ別)、2025年から2035年

図162:MEA市場の魅力度指数(製品タイプ別)、2025年から2035年

図163:MEA市場シェア分析(製品タイプ別)、2024年、2025年、2035年

図164:MEA市場の前年比成長率予測(製品タイプ別)、2025年から2035年

図165:MEA市場の魅力度指数(製品タイプ別)、2025年から2035年

図166:MEA市場シェア分析(用途別)、2024年、2025年、2035年

図167:MEA市場の前年比成長率予測(用途別)、2025年から2035年

図168:MEA市場魅力度指数(用途別)、2025年から2035年

図169:MEA市場シェア分析(家畜用途別)、2020年、2025年および2035年

図170:MEA市場の前年比成長率予測(家畜用途別)、2025年から2035年

図171:MEA市場シェア分析(原料タイプ別)、2024年、2025年、2035年

図172:MEA市場の前年比成長率予測(原料タイプ別)、2025年から2035年

図173:MEA市場魅力度指数(原料タイプ別)、2025年から2035年

図174:MEA市場シェア分析(形態別)2024年、2025年、2035年

図175:MEA市場の前年比成長率予測(形態別)2025年から2035年

図176:MEA市場の魅力度指数(形態別)2025年から2035年

| ※参考情報 スターター飼料とは、主に農業や畜産業において、成長の初期段階にある動物、特に家畜や家禽に与えるために特別に配合された飼料のことを指します。一般的に、この飼料は動物が乳離れした後の最初の数週間から数ヶ月の間に使用されます。スターター飼料は、栄養価が高く、消化吸収しやすい成分が豊富に含まれており、動物の成長を促進するための重要な役割を果たしています。 スターター飼料にはいくつかの種類があります。まず、最も一般的なものとして、肉用鶏や豚などの家畜向けのスターター飼料があります。これらは高タンパク質でエネルギー密度が高く、動物の急速な成長を支えることが求められます。さらに、鶏の場合には、ピート、とうもろこし、小麦、大豆などの穀物を原料とすることが一般的で、特にアミノ酸のバランスが重要視されます。また、ビタミンやミネラルが豊富に含まれていることもポイントです。 それから、哺乳動物である乳牛のスターター飼料もあります。乳牛の場合には、特にカルシウムやリン、ビタミンDなど、乳の生産に必要不可欠な栄養素が配合されていることが多いです。これらの栄養素は、未熟な消化器官を持つ子牛が成長する際に必要とされ、将来的に健康な乳牛になるために重要です。 スターター飼料はその用途によっても発展してきました。特に近年では、オーガニックや非遺伝子組換えの原材料を使用したスターター飼料が注目されています。こうした飼料は、消費者の健康志向や動物福祉への配慮から生まれる需要に応える形で市場に登場しています。また、特定の健康問題に対応するための機能性スターター飼料も開発されており、たとえば、腸内環境の改善や免疫力の向上を目的とした添加物が用いられることがあります。 さらに、関連技術も進化しています。栄養学的な解析技術や飼料添加物の研究開発、さらには飼料製造プロセスの改善により、より効率的で効果的な飼料の製造が可能になっています。例えば、発酵技術を利用した飼料は、消化吸収率を向上させ、動物の健康を助ける効果が期待されています。また、高度なモニタリングシステムを用いて、動物の成長に最適な栄養素の摂取状況をリアルタイムで追跡することが可能になり、飼料の管理を最適化することができます。 スターター飼料の選定と管理は、動物の健康と生育を大きく左右するため、飼育者にとって重要な課題です。その为了には、地域や種ごとの特性を考慮した適切な栄養バランスを持つ製品の選定が求められます。例えば、気候条件や飼料原材料の入手可能性に応じて配合を変更することで、コスト効率を高めながら、動物にとっての最適な栄養供給が可能になります。 このように、スターター飼料は、家畜や家禽の育成において非常に重要な役割を担っています。栄養のバランスや原材料の選定、関連技術の進化など、多面的な視点からのアプローチによって、動物の健康を支え、持続可能な生産活動につながることが期待されています。動物と人間の共生を実現するために、今後もさらなる研究や開発が進むことが求められています。 |