慢性疾患の発生率の増加と、早期かつ正確な診断に対する需要の高まりにより、世界中の専門クリニックや病院において NIR イメージングの導入が進んでいます。また、この技術が画像誘導手術やロボット手術などの外科手術システムに組み込まれることで、現代医療におけるその価値はさらに高まっています。

規制の緩和、生物医学研究への投資の増加、技術的に高度な造影剤や蛍光色素の登場により、近赤外イメージング市場の成長は今後も続くと予想されます。

生物医学分野以外でも、NIR イメージングは食品および農業産業、品質管理および環境モニタリング産業で大きく採用されています。このような分野横断的な利用により、この産業の展望はさらに広がり、NIR イメージングはさまざまな科学およびビジネス環境において欠かせないツールとなっています。

主要企業がますますイノベーションに注力し、各国政府が医療インフラの改善に投資を行う中、近赤外イメージングは 2035 年まで持続的な高価値の成長が見込まれます。

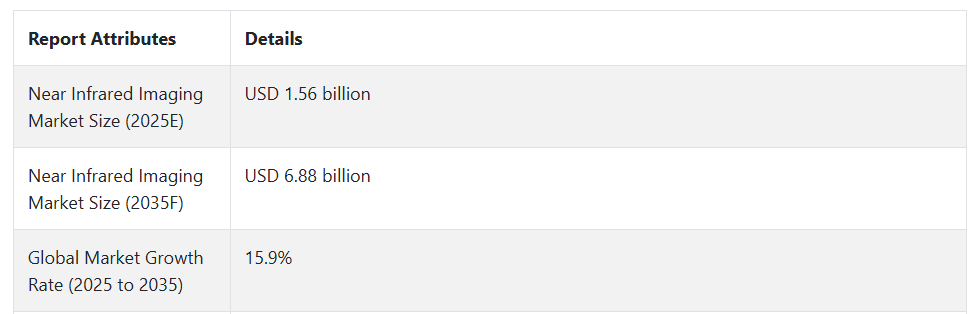

2020年から2024年までの市場動向と2025年から2035年までの将来展望:近赤外イメージング市場

2020年から2024年にかけて、近赤外イメージング市場は、がんや心血管疾患などの慢性疾患の有病率の増加を主な要因として、著しい成長を遂げました。NIR イメージングにより、手術をリアルタイムで視覚化でき、精度と患者の治療成績が向上したため、低侵襲手術の需要が急増しました。

人工知能の利用や高度な蛍光剤の開発などの技術の進歩も、NIR イメージングシステムの統合に貢献しました。北米がこの産業を牽引し、米国は、人口動態要因、技術革新、低侵襲手術への移行などの要因により、非常に高い収益シェアを占めました。

ヨーロッパも、イメージング技術の継続的な進歩と非侵襲的手術の需要の増加により、高いシェアを維持しました。しかし、NIR イメージングシステムの高コストと開発途上国での認知度の低さが、この産業の成長の制約要因となっています。

2025 年から 2035 年にかけて、この産業はいくつかの主な推進要因を背景に、成長を続けていくと予想されます。人工知能と高度な蛍光剤の組み合わせにより、視覚化性能が向上し、NIR イメージングはより効果的で広く利用可能になると思われます。

中国、インド、日本などの国々は、その膨大な人口と医療支出の増加により成長を推進しているため、アジア太平洋地域は年平均成長率(CAGR)の面で最も力強い地域となるでしょう。

さらに、がん手術、心臓血管手術、形成外科手術など、数多くの外科手術におけるNIR画像診断の採用拡大が成長を後押しするでしょう。しかし、厳格な規制圧力や、イノベーションを促進し、進化する基準に適応するための大規模な研究開発投資の必要性といった課題が、業界の成長を制約する可能性があります。

米国

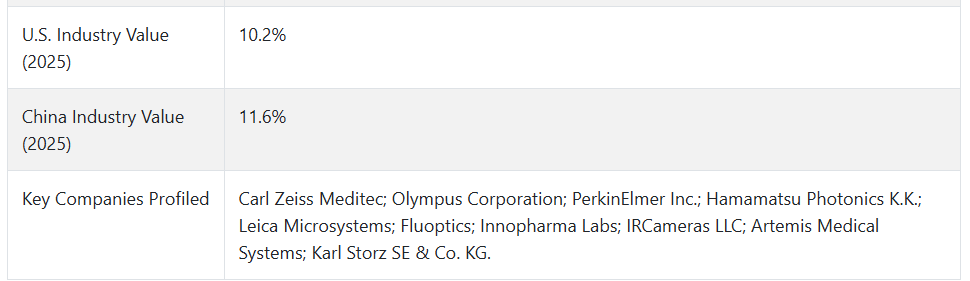

米国の近赤外線イメージング市場は、予測期間中に CAGR 10.2% の成長が見込まれています。産業の成長は、高度な医療インフラ、研究開発投資の増加、および術中イメージング技術の普及によって後押しされています。がん手術、心臓血管診断、および神経学的処置における主な用途が、イメージングの精度の向上に対する需要を牽引しています。

Stryker、Medtronic、Carl Zeiss Meditecなどの主要企業は、手術可視化プラットフォームに近赤外機能を導入する先駆的な役割を果たしています。画像ガイド型低侵襲手術の需要増加は、臨床環境における近赤外画像診断の役割をさらに強化しています。手術精度と患者アウトカムの向上への継続的な焦点が、販売浸透率をピーク水準に維持する要因となるでしょう。

イギリス

イギリスでは、近赤外画像診断市場は2025年から2035年にかけて年平均成長率(CAGR)9.4%で成長すると予測されています。主な要因には、蛍光ガイド手術の採用拡大と、早期疾患の検出に対する臨床的な重視の高まりが挙げられます。腫瘍診断と血管評価における広範な採用は、臨床応用範囲の拡大を継続しています。

浜松やオリンパスメディカルなどの主要企業は、英国の病院向けにコンパクトで効率的なイメージングプラットフォームを導入しています。デジタル化に重点を置いた国の医療プログラムが、高度な視覚化システムの導入を後押ししています。医療用イメージングプロトコルの EU および英国の臨床安全規制との調和も、業界にとって好ましい環境となっています。

フランス

フランスは、2025 年から 2035 年にかけて、近赤外イメージング市場で CAGR 8.9% の成長を見込んでいます。外科腫瘍学や再建手術でのリアルタイムイメージングソリューションの採用増加が、成長を後押ししています。手技の効率化と術中合併症の軽減策が、この技術の採用を後押しする主な要因です。

Fluoptics や Lumicell などの主要企業は、製品の革新と臨床統合をますます推進しています。民間クリニックや病院は、手術の近代化に着手し、蛍光イメージングシステムへの投資を増やしています。学術機関と医療従事者による共同研究も、次世代イメージングソリューションの開発を推進しています。

ドイツ

ドイツの近赤外線イメージング市場は、予測期間を通じて CAGR 9.1% のペースで拡大すると予想されています。堅調な医療技術産業と、外科医による蛍光ガイド製品の普及が、売上を牽引しています。医療制度では、手術の安全性と術後の成功率が最優先事項とされており、これは先進的な術中イメージングソリューションの採用に有利に働いています。

カール・ストルツやライカ・マイクロシステムズなどの主要企業は、手術室での使用を目的とした人間工学的設計と高解像度を備えた画像診断システムを発売しています。デジタルワークフローソリューションや病院情報システムとの互換性は、使用の容易さを向上させています。腫瘍学、整形外科、血管外科などの分野で最も需要が高いです。

イタリア

イタリアの近赤外市場は、2035年までに年平均成長率(CAGR)8.5%で成長すると予測されています。医療業界における正確な診断と低侵襲手術の需要の高まりが、蛍光イメージングシステムの利用を刺激しています。術中イメージング手順に関する臨床医の研修の拡大が、臨床での採用を推進しています。

Bracco Imaging や Esaote などの主要企業は、地域に特化したソリューションとイメージングの機能強化により、この分野の発展を先導しています。診断ミスを減らし、手術の視覚化を強化する取り組みが、この分野での採用拡大につながっています。公立病院におけるデジタルイメージングのアップグレードに対する政府の優遇措置も、売上を後押ししています。

韓国

韓国は、2025年から2035年にかけて、近赤外イメージング市場でCAGR 10.5%の成長率でトップの座を維持すると予想されています。医療のデジタル化の進展と、技術ベースの外科用機器の普及が、この産業の主な推進要因となっています。肝胆道および形成外科への応用が、大きな注目を集めています。

Vieworks や SurgVision などの主要企業は、小型の AI ベースの画像診断ソリューションを提供することで、その存在感を高めています。民間機関や学術病院では、蛍光画像診断システムを備えたハイブリッド手術室が積極的に導入されています。医療機器開発に対する政府の投資も、この産業の成長を後押ししています。

日本

日本の近赤外線画像診断市場は、予測期間を通じて CAGR 8.7% の成長が見込まれています。特に腫瘍学や心臓血管の手術において、低侵襲および画像誘導による手技の需要が高まっていることが、近赤外技術の採用を後押ししています。医療の精度と手術の効率に対する関心は依然として高いままです。

島津製作所やソニーなどの競合企業は、リアルタイムの画像強調機能を備えた統合システムを提供しています。切除の精度を向上させるための蛍光イメージングの重要性に関する臨床的認識の高まりが、この業界の成長を促進しています。新しいイメージングプラットフォームに対する政府の支援により、製品の承認と臨床での受け入れが確実に進んでいます。

中国

中国の近赤外線イメージング市場は、調査対象国の中で最も高い CAGR を達成し、2025 年から 2035 年にかけて 11.6% の成長が見込まれています。三次医療病院の自発的な拡大、外科用ロボットへの投資の増加、複雑な外科手術の急増が、近赤外線イメージングシステムの需要を牽引しています。

OptomedicやMindrayなどの地元企業は、低コストながら複雑な画像ソリューションの開発に投資しています。医療改革の進展と医療教育の充実は、画像支援手術の普及を促進しています。臨床医の間で蛍光ベースの画像技術の臨床的優位性に対する認識が高まっていることが、販売をさらに後押ししています。

オーストラリア

オーストラリアの近赤外画像市場は、2035年までにCAGR 8.4%を記録すると予想されています。医療インフラの進歩と外科手術の専門化が進んでいることが、リアルタイム画像技術の活用を後押ししています。患者の治療成果の向上に臨床現場が重点を置いていることから、正確な術中画像診断の価値が高まっています。

Device Technologies や Cook Medical などの企業は、この地域において高性能画像診断システムの普及を推進しています。官民連携や病院の設備更新計画により、外科部門における革新的なソリューションの導入が促進されています。トレーニングセンターでは、外科医が蛍光技術を用いた手術を行うための準備を進めています。

ニュージーランド

ニュージーランドの近赤外線画像診断市場の2025年から2035年までのCAGRは、約7.9%と予測されています。手術の品質向上と高度な診断ソリューションの採用に焦点を当てた緩やかな拡大が、変革を推進しています。がん、消化器、血管の手術における利用は、公的部門と民間部門の両方で明確になってきています。

現地のディストリビューターは、グローバルメーカーと提携し、FDA承認の画像診断システムへのアクセスを可能にしています。また、地元の医療施設における先進技術へのアクセス改善の取り組みも、成長を推進しています。病院と研究機関との協力関係強化も、イノベーションと臨床導入を支援するでしょう。

セグメント別分析

用途別

用途別では、がん手術セグメントが 42% のシェアで圧倒的です。NIR は、世界的ながん負担の増加と、腫瘍の特定や切除範囲の評価のために、腫瘍をリアルタイムで正確に画像化する必要性から、大きく推進されています。近赤外イメージングにより、外科医は癌組織と健康な組織を正確かつ正確に区別することができるため、再手術の可能性が減り、患者の治療成績が向上します。

医療用イメージングの主要企業数社が、腫瘍学用の NIR システムを数多く開発しています。SPY Elite System は、Novadaq Technologies(Stryker により買収)などが提供しており、主に乳房再建手術や消化器癌手術で使用されています。その精神に沿って、KARL STORZは、腹腔鏡手術中に血流と腫瘍の辺縁をリアルタイムで表示する統合型NIR画像診断システムを提供しています。このような進歩により、世界中の腫瘍センターにおけるNIR画像診断の普及がさらに拡大しています。

心臓血管手術は、近赤外画像診断市場の16%を占め、NIR画像診断のもう一つの重要な応用分野です。これらの手術では、NIR 蛍光を用いて、組織灌流の評価、血管構造の特定、バイパス手術中の移植片の開通性の評価を行っています。この技術により、手術の精度が向上し、血流の異常による合併症のリスクが最小限に抑えられます。

PerkinElmer や浜松ホトニクスなどの企業は、NIR イメージングのコンポーネントを製造しており、心臓血管イメージングを支援しています。この技術を外科用プラットフォームに統合することで、複雑な血管介入手術中のリアルタイムの意思決定に役立てることができます。

低侵襲手術や画像誘導手術の需要が高まる中、NIR イメージングは、手術の精度向上に役立つ有用な手段として認知されつつあります。がん手術が引き続き主要分野となる一方、心臓血管分野やその他の新興分野も、技術の革新と臨床への統合が進むにつれて、着実な成長を続けるでしょう。

製品別

2025 年には、近赤外イメージング市場は、副産物およびデバイスが 64% のシェアを占めると予想されています。このような傾向は、病院や専門クリニックにおける手術や診断用途での高度なNIR画像診断システムの採用が拡大していることを示しています。これらのデバイスは、腫瘍切除、心臓血管手術、センチネルリンパ節マッピングにおけるリアルタイムの高コントラスト画像診断に積極的に活用されています。

主要な医療機器メーカーには、Stryker Corporation、Olympus Corporation、KARL STORZなどが挙げられます。SPY-PHI および SPY Elite システムは、インドシアニングリーン (ICG) 染料と NIR 蛍光を用いて組織灌流およびリンパ流を可視化し、Stryker は開腹手術および低侵襲手術で広く活用しています。オリンパスは、腹腔鏡イメージング用の VISERA ELITE II NIR 統合ソリューションを提供しており、外科医は白色光モードと蛍光モードを簡単に切り替えることができます。

試薬セグメントは36%のシェアを占めています。これらの化学物質は、画像診断手続き中の蛍光を可能にします。近赤外光下で血管、腫瘍、リンパ節の可視性を向上させるために一般的に使用される試薬には、インドシアニングリーン(ICG)とメチレンブルーがあります。ただし、これらの試薬は、NIRシステムにおける機能的な収益源となる顧客のシェアに比べてはるかに低く、臨床応用が拡大するにつれて成長しています。

試薬分野に携わる注目企業としては、PerkinElmer、Bracco Imaging、LI-COR Biosciences が挙げられます。これらの企業は、安全性、光安定性、組織標的の精度を重視した開発を通じて、臨床および研究用途向けの高純度色素を取り扱っています。

競争の見通し

技術革新、医療用画像システムとの統合、臨床用途の拡大が、NIR イメージング業界を形作っています。この分野の主要企業であるカール・ツァイス・メディテック、オリンパス株式会社、ライカ・マイクロシステムズは、高度な光学技術、高解像度画像ソリューション、手術用顕微鏡や内視鏡システムとの統合を提供しています。さらに、神経外科、眼科、蛍光ガイド手術における精密画像化への戦略的重点が、その事業基盤を強化しています。

PerkinElmer、浜松ホトニクス、および Bruker は、デジタル分光法および生物医学イメージングの専門知識を活用したマルチモーダルイメージングソリューションに重点を置いています。これらの企業の強みは、研究志向のアプリケーション、前臨床イメージング、および診断技術の進歩にあります。これらの企業は、研究機関との強力な連携とフォトニクスベースのイメージング技術への投資により、競争力を維持しています。

Fluoptics、IRCameras LLC、Artinis Medical Systemsなどの新規参入企業は、蛍光手術ガイド、機能的脳画像診断、ポータブルNIRなどのニッチ分野でのイノベーションをリードしています。これらの企業は、リアルタイムやポイントオブケアアプリケーションの需要増加に対応するため、手頃な価格のコンパクトな画像診断装置の応用から恩恵を受けています。

また、Karl Storz 社および Innopharma Labs 社は、医薬品製造プロセスのモニタリングや術中画像化など、特注の産業用および医療用イメージングシステムに注力しています。このような競争の激しい状況の中で、これらの企業は、AI ベースの分析、スペクトル感度の向上、臨床適応の改善を自社製品に統合することに、より重点を置いています。

主要企業動向

カール・ツァイス・メディテック(20-25%)

カール・ツァイスは、精密ガイド手術におけるリアルタイム蛍光可視化を実現する高機能NIR手術用画像ソリューションのリーダーです。

オリンパス株式会社(15-20%)

オリンパスは、手術野の視認性を向上させるNIR強化内視鏡システムを低侵襲手術に適用しています。

パーキンエルマー社 (10-15%)

パーキンエルマー社は、NIR と分子イメージングおよび蛍光イメージングを組み合わせた、生物医学研究向けのマルチモーダルイメージングアプローチを採用しています。

浜松ホトニクス株式会社 (8-12%)

浜松ホトニクスは、分光測定、医療用イメージング、および産業用アプリケーションに欠かせない高感度 NIR センサーおよびカメラを専門としています。

ライカマイクロシステムズ(6-10%)

ライカマイクロシステムズは、蛍光ガイド手術およびライフサイエンス研究向けに開発された高精度NIRイメージング顕微鏡を製造しています。

その他の主要企業

- Fluoptics

- Innopharma Labs

- IRCameras LLC

- Artemis Medical Systems

- Karl Storz SE & Co. KG

主要企業

-

- Carl Zeiss Meditec

- Olympus Corporation

- PerkinElmer Inc.

- Hamamatsu Photonics K.K.

- Leica Microsystems

- Fluoptics

- Innopharma Labs

- IRCameras LLC

- Artemis Medical Systems

- Karl Storz SE & Co. KG

セグメンテーション

用途別:

セグメンテーションは、前臨床イメージング、がん手術、消化器手術、心臓血管手術、形成外科手術、その他に分類されます。

製品別:

このセグメントは、デバイスと試薬に分けられます。

エンドユーザー別:

このセグメントは、病院および診療所、製薬およびバイオテクノロジー企業、研究機関に分けられます。

地域別:

このセグメントは、北米、南米、ヨーロッパ、東アジア、南アジアおよびオセアニア、中東およびアフリカ(MEA)に分けられます。

目次

1. グローバル市場 – エグゼクティブサマリー

2. グローバル市場の概要

3. 市場リスクとトレンドの評価

4. 市場背景と基礎データ

5. グローバル市場需要(百万米ドル)の分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

6. グローバル市場分析 2020年から2024年および予測 2025年から2035年、用途別

6.1. 前臨床画像診断

6.2. がん手術

6.3. 消化器手術

6.4. 心臓血管手術

6.5. 形成外科/再建手術

6.6. その他

7. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、製品別

7.1. デバイス

7.2. 試薬

8. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、エンドユーザー別

8.1. 病院およびクリニック

8.2. 製薬およびバイオテクノロジー企業

8.3. 研究機関

9. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

9.1. 北米

9.2. 南米

9.3. ヨーロッパ

9.4. 東アジア

9.5. 南アジアおよびオセアニア

9.6. 中東およびアフリカ(MEA

10. 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

11. ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

12. ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

13. 東アジア市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

14. 南アジアおよびオセアニア市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

15. 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

16. 市場構造分析

17. 競争分析

- 17.1. Artinis Medical Systems

- 17.2. Bruker

- 17.3. Carl Zeiss Meditec

- 17.4. Olympus Corporation

- 17.5. PerkinElmer Inc.

- 17.6. Fluoptics

- 17.7. Hamamatsu Photonics K.K.

- 17.8. Innopharma Labs

- 17.9. IRCameras LLC

- 17.10. Karl Storz SE & Co. KG

- 17.11. Leica Microsystems

18. 仮定および略語

19. 研究方法論

表一覧

表 01:2020 年から 2024 年までのアプリケーション別世界市場規模(百万米ドル)の分析

表 02:2025 年から 2035 年までのアプリケーション別世界市場規模(百万米ドル)の分析

表 03:2025 年から 2035 年までのアプリケーション別世界市場規模(百万米ドル)の機会分析

表 04:製品別グローバル市場規模(百万米ドル)分析、2020 年から 2024 年

表 05:製品別グローバル市場規模(百万米ドル)分析、2025 年から 2035 年

表 06:製品別グローバル市場規模(百万米ドル)機会分析、2025 年から 2035 年

表 07:エンドユーザー別グローバル市場規模(百万米ドル)分析、2020 年から 2024 年

表 08:エンドユーザー別グローバル市場規模(百万米ドル)分析、2025 年から 2035 年

表 09:エンドユーザー別グローバル市場規模(百万米ドル)機会分析、2025 年から 2035 年

表 10:地域別世界市場規模(百万米ドル)分析、2020 年から 2024 年

表 11:地域別世界市場規模(百万米ドル)分析、2025 年から 2035 年

表 12:地域別世界市場規模(百万米ドル)機会分析、2025 年から 2035 年

表 13:北米市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 14:北米市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 15:北米市場規模(百万米ドル) 2025 年から 2035 年までの国別機会分析

表 16:北米市場規模(百万米ドル) 2020 年から 2024 年までの用途別分析

表 17:2025 年から 2035 年までの北米市場規模(百万米ドル)の分析、用途別

表 18:2025 年から 2035 年までの北米市場規模(百万米ドル)の機会分析、用途別

表 19:2020 年から 2024 年までの北米市場規模(百万米ドル)の分析、製品別

表 20:2025 年から 2035 年までの北米市場規模(百万米ドル)の分析、製品別

表 21:2025 年から 2035 年までの北米市場規模(百万米ドル)の機会分析、製品別

表 22:北米市場規模(百万米ドル)分析、最終用途別、2020 年から 2024 年

表 23:北米市場規模(百万米ドル)分析、最終用途別、2025 年から 2035 年

表 24:北米市場規模(百万米ドル) 2025 年から 2035 年までの機会分析、エンドユーザー別

表 25:南米市場規模(百万米ドル) 2020 年から 2024 年までの分析、国別

表 26:南米市場規模(百万米ドル) 2025 年から 2035 年までの分析、国別

表 27:ラテンアメリカ市場規模(百万米ドル) 2025 年から 2035 年までの国別機会分析

表 28:ラテンアメリカ市場規模(百万米ドル) 2020 年から 2024 年までの用途別分析

表 29:ラテンアメリカ市場規模(百万米ドル)の分析、用途別、2025 年から 2035 年

表 30:ラテンアメリカ市場規模(百万米ドル)の機会分析、用途別、2025 年から 2035 年

表 31:ラテンアメリカ市場規模(百万米ドル)の分析、製品別、2020 年から 2024 年

表 32:ラテンアメリカ市場規模(百万米ドル)分析、製品別、2025 年から 2035 年

表 33:ラテンアメリカ市場規模(百万米ドル)機会分析、製品別、2025 年から 2035 年

表 34:ラテンアメリカ市場規模(百万米ドル)分析、最終用途別、2020 年から 2024 年

表 35:ラテンアメリカ市場規模(百万米ドル)分析、最終用途別、2025 年から 2035 年

表 36:ラテンアメリカ市場規模(百万米ドル) 2025 年から 2035 年までの機会分析、エンドユーザー別

表 37:ヨーロッパ市場規模(百万米ドル) 2020 年から 2024 年までの分析、国別

表 38:ヨーロッパ市場規模(百万米ドル) 2025 年から 2035 年までの分析、国別

表 39:ヨーロッパ市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 40:ヨーロッパ市場規模(百万米ドル)分析、用途別、2020 年から 2024 年

表 41:ヨーロッパ市場規模(百万米ドル)分析、用途別、2025 年から 2035 年

表 42:ヨーロッパの市場価値(百万米ドル)の機会分析、用途別、2025 年から 2035 年

表 43:ヨーロッパの市場価値(百万米ドル)の分析、製品別、2020 年から 2024 年

表 44:ヨーロッパの市場価値(百万米ドル)の分析、製品別、2025 年から 2035 年

表 45:ヨーロッパ市場規模(百万米ドル)機会分析、製品別、2025 年から 2035 年

表 46:ヨーロッパ市場規模(百万米ドル)分析、エンドユーザー別、2020 年から 2024 年

表 47:ヨーロッパ市場規模(百万米ドル)分析、エンドユーザー別、2025 年から 2035 年

表 48:ヨーロッパ市場規模(百万米ドル)の機会分析、エンドユーザー別、2025 年から 2035 年

表 49:東アジア市場規模(百万米ドル)の分析、国別、2020 年から 2024 年

表 50:東アジア市場規模(百万米ドル)の分析、国別、2025 年から 2035 年

表 51:東アジア市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 52:東アジア市場規模(百万米ドル)分析、用途別、2020 年から 2024 年

表 53:東アジア市場規模(百万米ドル)の分析、用途別、2025 年から 2035 年

表 54:東アジア市場規模(百万米ドル)の機会分析、用途別、2025 年から 2035 年

表 55:東アジア市場規模(百万米ドル)の分析、製品別、2020 年から 2024 年

表 56:東アジア市場規模(百万米ドル)分析、製品別、2025 年から 2035 年

表 57:東アジア市場規模(百万米ドル)機会分析、製品別、2025 年から 2035 年

表 58:東アジア市場規模 (百万米ドル)分析、エンドユーザー別、2020 年から 2024 年

表 59:東アジア市場価値(百万米ドル)分析、エンドユーザー別、2025 年から 2035 年

表 60:東アジア市場価値(百万米ドル)機会分析、エンドユーザー別、2025 年から 2035 年

表 61:南アジアおよびオセアニア市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 62:南アジアおよびオセアニア市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 63:南アジアおよびオセアニア市場規模(百万米ドル) 2025 年から 2035 年までの機会分析、国別

表 64:南アジアおよびオセアニア市場規模(百万米ドル) 2020 年から 2024 年までの分析、用途別

表 65:南アジアおよびオセアニアの市場価値(百万米ドル)の分析、用途別、2025 年から 2035 年

表 66:南アジアおよびオセアニアの市場価値(百万米ドル)の機会分析、用途別、2025 年から 2035 年

表 67:南アジアおよびオセアニアの市場価値(百万米ドル)分析、製品別、2020 年から 2024 年

表 68:南アジアおよびオセアニアの市場価値(百万米ドル)分析、製品別、2025 年から 2035 年

表 69:南アジアおよびオセアニアの市場価値(百万米ドル)の機会分析、製品別、2025 年から 2035 年

表 70:南アジアおよびオセアニアの市場価値(百万米ドル)の分析、エンドユーザー別、2020 年から 2024 年

表 71:南アジアおよびオセアニアの市場価値(百万米ドル)の分析、最終ユーザー別、2025 年から 2035 年

表 72:南アジアおよびオセアニアの市場価値(百万米ドル)の機会分析、最終ユーザー別、2025 年から 2035 年

表 73:MEA 市場価値(百万米ドル)分析、国別、2020 年から 2024 年

表 74:MEA 市場価値(百万米ドル)分析、国別、2025 年から 2035 年

表 75:MEA 市場価値(百万米ドル)機会分析、国別、2025 年から 2035 年

表 76:MEA 市場価値(百万米ドル)分析、用途別、2020 年から 2024 年

表 77:MEA 市場価値(百万米ドル)分析、用途別、2025 年から 2035 年

表 78:MEA 市場価値(百万米ドル)機会分析、用途別、2025 年から 2035 年

表 79:MEA 市場価値(百万米ドル)分析、製品別、2020 年から 2024 年

表 80:MEA 市場価値(百万米ドル)分析、製品別、2025 年から 2035 年

表 81:MEA 市場価値(百万米ドル)機会分析、製品別、2025 年から 2035 年

表 82:MEA 市場価値(百万米ドル)分析、エンドユーザー別、2020 年から 2024 年

表 83:MEA 市場価値(百万米ドル)分析、エンドユーザー別、2025 年から 2035 年

表 84:MEA 市場価値(百万米ドル)機会分析、エンドユーザー別、2025 年から 2035 年

図表

図 01:世界市場規模(百万米ドル)の過去分析、2020 年から 2024 年

図 02:世界市場規模(百万米ドル)の予測と分析、2025 年から 2035 年

図 03:世界市場規模の前年比成長率と予測、2020 年から 2035 年

図04:グローバル市場増分$機会、2025年から2035年

図05:アプリケーション別グローバル市場シェアとBPS分析、2025年と2035年

図06:アプリケーション別グローバル市場前年比成長率予測、2025年から2035年

図07:アプリケーション別グローバル市場魅力度分析、2025年から2035年

図08:製品別グローバル市場シェアとBPS分析、2025年と2035年

図09:製品別グローバル市場前年比成長率予測、2025年から2035年

図10:製品別グローバル市場魅力度分析、2025年から2035年

図11:最終ユーザー別グローバル市場シェアおよびBPS分析、2025年および2035年

図12:最終ユーザー別グローバル市場前年比成長率予測、2025年から2035年

図13:2025年から2035年までのエンドユーザー別グローバル市場魅力度分析

図14:2025年と2035年の地域別グローバル市場シェアおよびBPS分析

図15:2025年から2035年までの地域別グローバル市場前年比成長予測

図 16:2025 年から 2035 年までの地域別世界市場魅力度分析

図 17:2020 年から 2024 年までの北米市場価値(百万米ドル)の過去分析

図 18:2025 年から 2035 年までの北米市場価値(百万米ドル)の予測と分析

図 19:2025 年から 2035 年までの北米市場価値の前年比成長率および予測

図 20:2025 年から 2035 年までの北米市場の増分機会

図 21:2025 年および 2035 年の北米市場シェア分析(国別

図 22:2025 年から 2035 年までの北米市場の前年比成長予測(国別

図 23:2025 年から 2035 年までの北米市場の魅力度分析(国別

図 24:2025 年および 2035 年の北米市場シェアおよび BPS 分析(用途別

図 25:2025 年から 2035 年までの北米市場における用途別前年比成長予測

図 26:2025 年から 2035 年までの北米市場における用途別魅力度分析

図 27:2025 年および 2035 年の北米市場における製品別市場シェアおよび BPS 分析

図 28:2025 年から 2035 年までの製品別北米市場の前年比成長予測

図 29:2025 年から 2035 年までの製品別北米市場の魅力度分析

図 30:2025 年および 2035 年のエンドユーザー別北米市場シェアおよび BPS 分析

図 31:2025 年から 2035 年までの北米市場におけるエンドユーザー別前年比成長予測

図 32:2025 年から 2035 年までの北米市場におけるエンドユーザー別魅力度分析

図 33:2020 年から 2024 年までのラテンアメリカ市場価値(百万米ドル)の過去分析

図 34:ラテンアメリカ市場規模(百万米ドル)予測および分析、2025 年から 2035 年

図 35:ラテンアメリカ市場規模の前年比成長率および予測、2020 年から 2035 年

図 36:ラテンアメリカ市場の増分機会、2025 年から 2035 年

図 37:2025 年および 2035 年のラテンアメリカ市場シェア分析(国別

図 38:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(国別

図 39:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(国別

図 40:2025 年および 2035 年のラテンアメリカ市場シェアおよび BPS 分析(用途別

図 41:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(用途別

図 42:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(用途別

図 43:2025 年および 2035 年のラテンアメリカ市場シェアおよび BPS 分析(製品別

図 44:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(製品別

図 45:2025 年から 2035 年までの製品別ラテンアメリカ市場の魅力度分析

図 46:2025 年および 2035 年のエンドユーザー別ラテンアメリカ市場シェアおよび BPS 分析

図 47:2025 年から 2035 年までのエンドユーザー別ラテンアメリカ市場の前年比成長予測

図 48:2025 年から 2035 年までのエンドユーザー別ラテンアメリカ市場の魅力度分析

図 49:2020 年から 2024 年までのヨーロッパ市場価値(百万米ドル)の過去分析

図 50:2025 年から 2035 年までのヨーロッパ市場価値(百万米ドル)の予測と分析

図 51:2020 年から 2035 年までのヨーロッパ市場価値の前年比成長率および予測

図 52:2025 年から 2035 年までのヨーロッパ市場の増分機会(米ドル

図 53:2025 年および 2035 年のヨーロッパ市場シェア分析(国別

図 54:2025 年から 2035 年までのヨーロッパ市場における国別前年比成長予測

図 55:2025 年から 2035 年までのヨーロッパ市場における国別魅力度分析

図 56:2025 年および 2035 年のアプリケーション別ヨーロッパ市場シェアおよび BPS 分析

図 57:2025 年から 2035 年までのアプリケーション別ヨーロッパ市場の前年比成長予測

図 58:2025 年から 2035 年までのアプリケーション別ヨーロッパ市場の魅力度分析

図 59:2025 年および 2035 年の製品別ヨーロッパ市場シェアおよび BPS 分析

図 60:2025 年から 2035 年までの製品別ヨーロッパ市場の前年比成長予測

図 61:2025 年から 2035 年までの製品別ヨーロッパ市場の魅力度分析

図 62:2025 年および 2035 年のエンドユーザー別ヨーロッパ市場シェアおよび BPS 分析

図 63:2025 年から 2035 年までのエンドユーザー別ヨーロッパ市場の前年比成長予測

図 64:2025 年から 2035 年までのエンドユーザー別ヨーロッパ市場の魅力度分析

図 65:2020 年から 2024 年までの東アジア市場価値(百万米ドル)の過去分析

図 66:東アジア市場規模(百万米ドル)予測および分析、2025 年から 2035 年

図 67:東アジア市場規模の前年比成長率および予測、2020 年から 2035 年

図 68:東アジア市場の増分機会、2025 年から 2035 年

図69:東アジア市場シェア分析(国別)、2025年および2035年

図70:東アジア市場の前年比成長率予測(国別)、2025年から2035年

図71:東アジア市場の魅力度分析(国別)、2025年から2035年

図72:東アジア市場シェアとBPS分析(用途別)、2025年と2035年

図73:東アジア市場の前年比成長率予測(用途別)、2025年から2035年

図74:東アジア市場の魅力度分析(用途別)、2025年から2035年

図75:東アジア市場シェアおよびBPS分析(製品別)、2025年および2035年

図76:東アジア市場の前年比成長予測(製品別)、2025年から2035年

図77:東アジア市場の魅力度分析(製品別)、2025年から2035年

図78:東アジア市場シェアおよびBPS分析(エンドユーザー別)、2025年および2035年

図79:東アジア市場の前年比成長率予測(エンドユーザー別)、2025年から2035年

図80:東アジア市場の魅力度分析(エンドユーザー別)、2025年から2035年

図 81:南アジアおよびオセアニア市場規模(百万米ドル)の過去分析、2020 年から 2024 年

図 82:南アジアおよびオセアニア市場規模(百万米ドル)予測および分析、2025 年から 2035 年

図 83:南アジアおよびオセアニア市場規模の前年比成長率および予測、2020 年から 2035 年

図84:南アジアおよびオセアニア市場における増分$機会、2025年から2035年

図85:南アジアおよびオセアニア市場シェア分析(国別)、2025年および2035年

図86:南アジアおよびオセアニア市場における前年比成長率予測(国別)、2025年から2035年

図87:南アジアおよびオセアニア市場の魅力度分析(国別)、2025年から2035年

図88:南アジアおよびオセアニア市場シェアおよびBPS分析(用途別)、2025年および2035年

図89:南アジアおよびオセアニア市場 アプリケーション別前年比成長率予測、2025年から2035年

図90:南アジアおよびオセアニア市場 アプリケーション別魅力度分析、2025年から2035年

図91:南アジアおよびオセアニア市場シェアおよびBPS分析(製品別)、2025年および2035年

図92:南アジアおよびオセアニア市場の前年比成長予測(製品別)、2025年から2035年

図93:2025年から2035年までの南アジアおよびオセアニア市場の魅力度分析(製品別)

図94:2025年および2035年の南アジアおよびオセアニア市場シェアおよびBPS分析(最終ユーザー別)

図 95:2025 年から 2035 年までの南アジアおよびオセアニア市場におけるエンドユーザー別前年比成長予測

図 96:2025 年から 2035 年までの南アジアおよびオセアニア市場におけるエンドユーザー別市場魅力度分析

図 97:2020 年から 2024 年までの MEA 市場価値(百万米ドル)の過去分析

図 98:MEA 市場規模(百万米ドル)予測および分析、2025 年から 2035 年

図 99:MEA 市場規模の前年比成長率および予測、2020 年から 2035 年

図 100:MEA 市場の増分機会、2025 年から 2035 年

図101:MEA市場シェア分析(国別)、2025年と2035年

図102:MEA市場前年比成長率予測(国別)、2025年から2035年

図103:MEA市場魅力度分析(国別)、2025年から2035年

図104:MEA市場シェアとBPS分析(用途別)、2025年と2035年

図105:MEA市場の前年比成長率予測(用途別)、2025年から2035年

図106:MEA市場の魅力度分析(用途別)、2025年から2035年

図107:製品別MEA市場シェアおよびBPS分析、2025年および2035年

図108:製品別MEA市場の前年比成長予測、2025年から2035年

図109:製品別MEA市場の魅力度分析、2025年から2035年

図 110:MEA 市場シェアおよび BPS 分析(エンドユーザー別)、2025 年および 2035 年

図 111:MEA 市場の前年比成長予測(エンドユーザー別)、2025 年から 2035 年

図 112:MEA 市場の魅力度分析(エンドユーザー別)、2025 年から 2035 年

| ※参考情報 近赤外(NIR)イメージングは、近赤外線(波長700nmから2500nm)を利用した画像技術であり、さまざまな分野で応用されています。この技術は、可視光線では捉えられない物質の特性を分析することができるため、非常に重要です。近赤外イメージングは、主に農業、医学、環境モニタリング、材料解析などの分野で活用されています。 近赤外イメージングにはいくつかの種類があります。一つは、アクティブNIRイメージングです。これは、近赤外光源を使用して対象物を照明し、その反射光を測定する手法です。対象物の反射特性を利用するため、正確な画像を得ることが可能です。もう一つは、パッシブNIRイメージングです。これは自然光の近赤外線を活用するため、特定の光源を必要としない点が特徴です。パッシブ手法は、特に野外での観測や監視に適しています。 近赤外イメージングは、主に非破壊的な分析手法として利用されています。農業分野では、植物の健康状態を評価するために使用され、特に水分ストレスや病気の兆候の早期発見に役立ちます。NIRイメージングは、植物の葉緑素や水分含量などの情報を抽出する能力があります。これにより、農業生産性を向上させるためのデータを提供し、効率的な農業管理を支援します。 医学分野においても、近赤外イメージングは診断ツールとして注目されています。特に、脳や血管の状態を観察するための用途があります。近赤外光は生体組織内部に深く浸透するため、脳波や血流の変化をリアルタイムで検出することが可能です。これにより、脳の病気や血管疾患の早期発見につながる可能性があります。 環境モニタリングの分野でも、NIRイメージングは重要な役割を果たしています。大気中のガスや水質の評価に用いることができ、リモートセンシング技術と組み合わせることで、大規模な環境データを収集できます。例えば、森林伐採の状況や都市の緑地面積の変化を把握することができ、持続可能な開発のためのデータ提供に寄与します。 材料科学においては、近赤外イメージングは材料の特性を評価するために広く利用されています。特にポリマーや複合材料の分析において、その構造や成分を調べる際に価値があります。NIR技術を用いて材料の内部状態や変化を非破壊で観察することができるため、品質管理や研究開発の場面で重要視されています。 NIRイメージングに関連する技術としては、光学センサーやカメラが挙げられます。これらのデバイスは、近赤外領域に特化した感度を持ち、高精度のデータを取得することが可能です。また、データ解析技術も重要です。取得した画像データを処理するためのアルゴリズムやソフトウェアは、正確な情報を引き出すために不可欠です。機械学習やAIと連携することで、さらなる進化が期待されています。 今後、NIRイメージング技術は、より多くの分野での応用が進むと考えられています。デジタル化や自動化が進む中で、リアルタイムでのデータ収集・処理が求められるため、NIRイメージングの価値は一層高まるでしょう。また、環境問題への対応やヘルスケア分野での活用も進むことで、持続可能な社会の実現に寄与することが期待されています。近赤外イメージング技術の進化は、私たちの生活に多くの利便性をもたらすことでしょう。 |