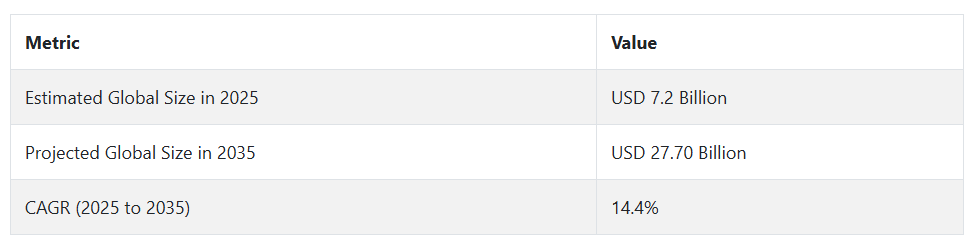

この産業は 2025 年までに大規模な変革を経験すると予想されています。Fact.MR は、米国、ドイツ、韓国などの国々における BVLOS 運航の規制の進展により、政府および民間企業の双方の運航上の障害が解消されると予測しています。

この規制の勢いは、自律飛行の保険導入の拡大と相まって、緊急対応、重要資産の検査、農村部でのセキュリティ運用など、新たな応用分野を開拓しています。ベンダーは、コマンドアンドコントロールシステムとシームレスに統合でき、エッジコンピューティングを通じてミッションクリティカルな洞察を提供できるモジュール式プラットフォームへの移行を進めています。

2035 年までに、ドローンの OEM メーカー、開発者、衛星通信プロバイダー間の戦略的融合が、競争優位性を決定づける可能性が高いです。Fact.MR の調査によると、予測分析、5G ネットワーク、および弾力性のあるクラウドインフラストラクチャを基盤とする複合監視エコシステムが、UAV をポイント監視ドローンからマルチミッションプラットフォームへと再配置するでしょう。

防衛関連企業と技術系スタートアップ企業は、分散型指揮ネットワークと AI トレーニングモデルについてすでに協力しており、より成熟したエコシステムの出現を予見しています。各国政府が独立した準備体制の強化を重視し、民間セキュリティがますます高度化する中、無人航空システムは、民間および軍事分野においてかけがえのない資源となるでしょう。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

Fact.MR が 2024 年第 4 四半期に米国、西ヨーロッパ、日本、韓国で実施した調査によると、82% のステークホルダーが、無人システムの導入において、規制の遵守と運用上の回復力を最優先事項として挙げ、その次に回復力を挙げました。米国は労働力不足の緩和のために自動化に重点を置いていますが、西ヨーロッパではサステナビリティが最大の関心事となっています。日本および韓国では、土地の制約から省スペース設計が強く支持されています。さらに、材料の好みもさまざまでした。

アメリカ人の 70% は鋼鉄を好んだのに対し、西ヨーロッパでは 52% が、その機動性と環境性能からアルミニウムを選択しました。さらに、アジアでは、コストと腐食の問題に対処するため、鋼鉄とアルミニウムのハイブリッド素材が選択されました。

アメリカの牧場主の 58% が IoT 対応シュート技術を採用しているのに対し、日本では予算内でこれを導入できたのは 22% に留まっています。ROI の予想に関するその他の相違は、71% のアメリカ人が自動化への投資の回収を実証できたのに対し、日本ではコストが依然として制約となっていることを示しています。最近、世界的に原材料価格が上昇しているため、予想は正反対となっています。特に韓国では、リースやコスト効率の高いモデルが支持されています。

課題としては、労働力不足、規制上の障壁、サプライヤーの在庫の遅れなどが挙げられました。将来、ステークホルダーの大半は自動化のための研究開発に投資する用意がありますが、地域によって戦略はさまざまで、米国ではモジュール式システム、ヨーロッパではカーボンニュートラル製造、アジアではコンパクトな技術が主流となっています。画一的なアプローチは効果的ではなく、地域特有のソリューションが依然として重要となります。

市場分析

監視ドローン業界は、地政学的リスクの高まりと重要インフラのセキュリティに対する需要の高まりを背景に、自律型で AI を統合した運用への移行が加速しています。リアルタイムの BVLOS(視線外)監視が標準化されるにつれて、政府や民間セキュリティプロバイダーが最大の恩恵を受けるでしょう。ソフトウェア定義のプラットフォームへの転換に失敗した従来の防衛企業は、機敏な UAV スタートアップ企業や通信関連の新興企業に後れを取るリスクがあります。

ステークホルダーのための最優先の戦略的課題、リスク評価、およびウォッチリスト

業界で勢いを維持し、効果的に規模を拡大するためには、経営幹部は 3 つの戦略的課題に取り組む必要があります。まず、エッジコンピューティング、熱画像、リアルタイム分析をドローンシステムに組み込むことで、自律機能と AI 搭載ペイロードの統合を優先すべきです。

これらのアップグレードは、防衛および民間ステークホルダーの両方に、予測監視、機敏な対応能力、次世代の状況認識を提供するために不可欠です。第二に、製品開発を進化する BVLOS 規制の枠組みおよび顧客のセキュリティ期待に整合させることが不可欠です。

モジュール式で規制対応型のプラットフォームを構築する企業は、管轄区域を越えて機敏性とコンプライアンスを維持することができます。第三に、利害関係者は、相互運用性を強化し、新しいアプリケーションを開拓し、スマートコネクティビティインフラへのアクセスを確保するために、特に通信、衛星、AI ソリューションプロバイダーとの戦略的提携や M&A を通じて、積極的な事業拡大を図る必要があります。OEM や公安機関との協力関係構築により、地理的な展開を迅速化し、継続的な契約を確保することができます。

注意深く監視すべき主なリスクとしては、自律飛行の認可に関する規制の遅れが挙げられます。これは、展開スケジュールを遅らせる可能性の高い、影響度の中程度のリスクです。第二に、AIベースの監視プラットフォームに関連するサイバーセキュリティ脅威の増加は、中程度の確率で高影響の懸念事項です。第三に、防衛と国土安全保障予算の地域的な変動は、中程度の確率で高影響の課題であり、長期的なパイプライン計画や契約更新を混乱させる可能性があります。

今後12ヶ月間、経営陣は3つの行動を優先すべきです。第一に、監視ペイロードへのAIチップの統合に関する実現可能性評価を実施することです。第二に、ハイブリッドドローンの需要を予測し、調達対応を効率化するため、構造化された OEM フィードバックループを開始すべきです。第三に、アフターマーケットの関与を促進し、公共の安全およびインフラ監視分野での導入を加速するため、戦略的地域においてチャネルパートナー向けインセンティブパイロットプログラムを開始すべきです。

経営陣向け

先頭を走り続けるためには、企業はプラットフォームインテリジェンスとエコシステムコラボレーションへと断固として転換しなければなりません。このインテリジェンスは、ハードウェア優先の開発から、自律実行と BVLOS スケーラビリティのために構築された AI ネイティブのモジュール式アーキテクチャへのロードマップの転換を示しています。当面の投資は、AI チップの統合、サイバーセキュリティの強化、および領域間のデータ融合をターゲットにする必要があります。

また、規制に準拠した設計に向けて研究開発の配分を見直し、通信および衛星ネットワークにおける戦略的パートナーシップを構築して、差別化された相互運用可能なソリューションを提供する必要があります。このアプローチにより、ポートフォリオの将来性が確保されるだけでなく、顧客は次世代の航空監視エコシステムにおけるコマンド層インテグレーターとしての地位を確立することができます。

セグメント別分析

種類別

マルチローター型ドローンセグメントは、このカテゴリーで最も収益性が高く、2025年から2035年にかけてCAGR 15.9%の成長が見込まれています。このセグメントは、高い機動性、導入の容易さ、その場でのホバリング能力というメリットがあり、都市の監視、群衆のモニタリング、戦術的な法執行任務に最適です。固定翼ドローンとは異なり、マルチローターは離陸に必要なスペースが最小限で、狭い場所や雑然とした場所にもアクセスできます。

Fact.MR の分析によると、垂直離着陸の汎用性、AI との互換性、リアルタイムのビデオ伝送機能により、マルチローターは民間および防衛業務の両方で競争優位性を発揮しています。スマートシティの導入拡大と公共の安全プロトコルの進化により、マルチロータードローンの需要は引き続き高水準で推移すると予想されます。

範囲別

視線外(BLOS)セグメントは、このカテゴリーで最も収益性が高く、2025年から2035年にかけてCAGR 16.2%の成長が見込まれています。衛星通信、5G、AI の進歩により、BLOS ドローンは遠隔地や危険な地域での長距離ミッションに最適です。Fact.MR の分析によると、国防省、国境警備機関、インフラ事業者は、継続的な航空監視や状況情報収集のために、これらのドローンの採用を拡大しています。

視覚的な監視を必要とせずに運用できるため、中断のない自律的なミッションが可能であり、セキュリティが重要な地域では、有人パトロールに取って代わる場合が多くあります。BVLOS 運用を支援する規制の枠組みが世界的に拡大する中、このセグメントは、各大陸で機関や企業による採用が急速に拡大しています。

運用モード別

完全自律型セグメントは、このカテゴリーで最も利益率の高いセグメントとなり、2035年までに年平均成長率(CAGR)17%で成長すると予測されています。これらのドローンは飛行中に人間の介入を一切必要とせず、AIベースのナビゲーション、障害物回避、データ処理に依存しています。政府や企業は、インフラセキュリティ、重要資産監視、24時間体制の都市監視のために、完全自律型システムを急速に採用しています。

これらのシステムは、事前にプログラムされたミッションを実行する能力により、運用コストを削減しつつ効率を向上させます。クラウドベースの指揮システムとの統合により、リアルタイム対応能力が強化されます。規制がこれらのシステムに対応するように進化する中、このセグメントは高監視環境において指数関数的な成長が見込まれています。

用途別

国境監視セグメントは、このカテゴリーで最も利益率の高いセグメントとなり、2035年までに年平均成長率(CAGR)14.9%で成長すると予測されています。地政学的緊張の高まり、国境を越えた密輸、不法移民の増加が、UAVベースの監視システムへの投資を大幅に促進しています。Fact.MRは、政府がリアルタイムパトロール、脅威検出、脆弱な地域の空中測量のためにドローンの調達を優先していると指摘しています。

これらのドローンは、赤外線センサー、熱画像カメラ、夜間視認機能を搭載し、連続運用が可能です。中央指揮システムとの統合により、対応時間とミッション調整がさらに改善されます。世界的に国境管理政策が強化される中、ドローンは領土の安全確保においてますます重要な役割を果たすものと予想されます。

国別インサイト

米国

米国では、この産業は予測期間中に 15.6% の CAGR で成長すると予想されます。この堅調な成長は、国境監視、山火事検出、都市治安などの用途における、連邦政府および州政府による自律型セキュリティシステムへの積極的な投資によって支えられています。

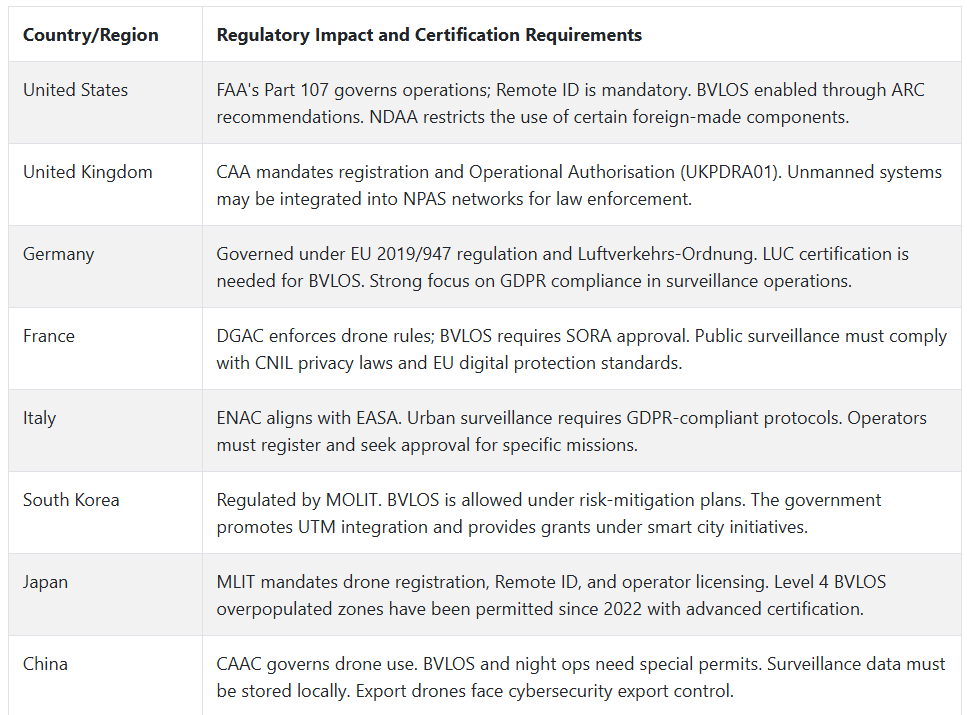

Fact.MRの分析によると、米国国土安全保障省、国防総省、地方警察当局は、連邦航空局(FAA)の遠隔識別(Remote ID)義務化と進歩的な視界外飛行(BVLOS)枠組みに準拠し、無人航空機(UAV)の調達予算を大幅に増額しています。

商業部門も、エネルギー、輸送、物流分野を中心に、周辺セキュリティとインフラ監視にドローンを急速に採用しています。企業は、リアルタイム分析をサポートする、動き検出、熱画像、5G 対応データリレーなどの機能を備えた AI 対応プラットフォームを積極的に導入しています。この採用は、米国の広大な産業用 IoT バックボーン、堅調な研究開発資金環境、ドローン技術の新興企業に対するベンチャーキャピタルの関心の高まりによってさらに促進されています。

民間の航空宇宙および防衛関連企業は、通信企業と積極的に提携し、エッジコンピューティングと予測監視を統合したスマート無人システムを開発しています。国家防衛承認法(NDAA)の遵守も、国内製造のサイバーセキュリティに優れたコンポーネントへのイノベーションを促進しています。官民連携の加速とスケーラブルな自律性の重視により、米国は次世代無人航空システム分野における世界的なリーダーとしての地位を維持すると予想されます。

英国

英国の売上高は、予測期間中に年平均成長率13.2%で成長すると予測されています。この成長は、民間航空局(Civil Aviation Authority)の進化する UAV 規制の下で運営されている、法執行機関、緊急対応部隊、および公共イベントの監視からの需要の増加によって支えられています。

Fact.MR は、無人システムが国家警察航空サービス(NPAS)に統合されたことが、特にロンドンやマンチェスターなどの都市部のセキュリティゾーンにおいて、ゲームチェンジャーとなっていると示唆しています。これらの都市では、AI 対応プラットフォームが、群衆の管理やリアルタイムの対応調整のために日常的に導入されています。

さらに、イギリスを拠点とする製造メーカーは、防衛と民間両方の用途に対応するモジュール式プラットフォームへの投資を拡大しています。政府の国家安全保障とインフラ耐障害性強化の新たな取り組みにより、GDPR準拠の枠組み下で運用可能なBVLOS対応プラットフォームの長期調達が可能になっています。暗号化データフィード、物体追跡、顔認識機能を備えたドローンの需要は、輸送セキュリティ、国境警備、沿岸警備などの分野で増加しています。

こうした進歩にもかかわらず、コスト圧力と運用認可の複雑さは、小規模事業者にとって引き続き障壁となっています。しかし、大企業は、パイロットプログラムの拡大や政府入札を活用しています。サイバーセキュリティインフラ、クラウド分析、航空技術の融合により、英国は AI 駆動型で政策に準拠した無人システムのベンチマークとなるでしょう。

フランス

評価期間中、フランスのこの産業は 12.8% の CAGR で成長すると予想されています。フランスの厳格な規制環境が、この穏やかながらも安定した成長を形作っており、これは民間航空総局(DGAC)とCNILが施行するデータ保護規制によって管理されています。

Fact.MRの分析によると、パリ、マルセイユ、リヨンなどの都市の地方警察は、デモの制御、公共空間の監視、リアルタイムの犯罪地図作成のために無人航空機を increasingly deploying 導入しています。

フランスは、航空宇宙および AI への戦略的投資により、自律性、データ暗号化、マルチセンサー搭載能力を強化した新世代のプラットフォームの開発を推進しています。スタートアップ企業や老舗メーカーは、厳しい空域およびデータガバナンス基準を満たすため、国が支援するイノベーションプログラムの下で協力しています。

こうした進歩は、国境監視、海上パトロール、都市の治安維持におけるドローンの採用を支援するとともに、フランスを欧州連合(EU)のセキュリティ技術エコシステムにおいて競争力のある位置に置きます。

しかし、コンプライアンスコストが高く、プライバシーに関する法律が厳格であるため、小規模なプレーヤーの参入は遅れています。商業的な導入は依然として保守的ですが、防衛セクターや大手セキュリティインテグレーターは、顔認識、暗視、熱感知機能を備えた AI 搭載ドローンの採用を推進しています。政府が EU のデジタル主権目標に足並みを揃える中、導入はより広範な制度的支援を得る見通しです。

ドイツ

ドイツでは、無人航空システム市場は2025年から2035年にかけて年平均成長率14.0%を達成すると予測されています。ドイツの成長は、国内安全保障の優先事項と、UAV運用に対する長期的な信頼を促進するEU準拠の厳格な規制の両方によって牽引されています。

分析によると、採用はインフラ監視と国境監視分野で特に強く、EASAの規制枠組み下でLight UAS Operator Certificate(LUC)経路を通じてBVLOS運用が実現されています。

政府のスマートインフラと安全な公共環境へのコミットメントは、エッジコンピューティングとGDPR準拠のデータ処理を備えたAI統合システムに豊富な機会を生み出しています。

ドイツはまた、欧州の防衛基準に準拠した相互運用可能なシステムを優先し、国内のドローン開発に公的資金を投入しています。これらの取り組みは、鉄道ハブ、空港セキュリティ、エネルギーインフラ保護向けの専門ソリューションを提供するOEM企業にとって、新たな機会を開いています。

規制上の障害と高い運用コストにより初期導入は遅れたものの、ドイツは現在、認証済みでサイバーセキュリティに優れたUAVアプリケーションの主要国として台頭しています。大手テクノロジー企業、通信会社、連邦法執行機関間のパートナーシップにより、スケーラブルなクラウド連携プラットフォームの基盤が整備されています。EU 全体の国境警備および移民管理におけるドイツの役割の拡大も、長期的な需要を後押ししています。

イタリア

イタリアでは、無人システム業界は予測期間中に 12.5% の CAGR で成長すると予測されています。イタリアの分断されつつも進化する公共安全インフラは、特に人口密集都市や沿岸地域において統合への関心が高まっています。Fact.MRは、ローマ、ミラノ、ナポリの警察当局が、ENACがEASAのUAV運用ガイドラインに準拠していることを背景に、交通監視、公共イベント、犯罪多発地域の監視を強化するため、空中プラットフォームを導入していると指摘しています。

イタリアの南部海上国境沿いでの空中監視の拡大は、不法移民と港湾セキュリティが戦略的重要性を増す中、主要な成長要因となっています。夜間視認性、熱センサー、AI追跡機能を備えた高度なUAVが、遠隔地の海岸線や沿岸アクセスポイントの監視に increasingly 採用されています。さらに、地震多発地域での緊急サービスとの統合は、迅速な対応ツールとして注目されています。

ただし、地域間の資金格差、官僚的な調達プロセス、オペレーター訓練の不足といった課題が残っています。多くの自治体は、GDPR準拠のデータ管理や暗号化伝送プロトコルの複雑さに直面しています。これらの障害にもかかわらず、無人システムの運用効率への認識が高まり、南部と中央イタリアの公共安全と災害回復力計画にますます組み込まれるため、成長は堅調です。

韓国

韓国では、無人航空機プラットフォーム市場は2025年から2035年にかけて年平均成長率(CAGR)14.8%で拡大すると予測されています。韓国の先進的なドローン政策とスマート都市インフラへの投資は、ダイナミックな空中監視エコシステムを形成しています。Fact.MRの分析によると、ソウル、釜山、仁川などの都市では、AI搭載の無人航空機(UAV)がリアルタイムの群衆管理、施設監視、環境規制執行に活用されています。

国土交通省(MOLIT)は、ドローン回廊の開発や BVLOS パイロットプロジェクトなどを通じて支援を行っており、商用ドローンの認証と大規模導入が加速しています。こうした進展は、高解像度画像、5G 接続、エッジ処理機能を備えたドローンシステムを実現する、堅調な半導体および通信産業によって支えられています。

官民連携が活発化しており、主要財閥が民間と防衛の両目的に対応するデュアルユースドローンに投資しています。空中監視は重要インフラ施設や国境地域にも拡大されており、データセキュリティが最優先課題となっています。韓国は強力な規制執行と自律技術への補助金により、2035年までに統合型UAV監視の地域リーダーとなる見込みです。

日本

日本の売上高は、2025年から2035年の間に年平均成長率13.6%で成長すると予想されています。この成長は、国土交通省(MLIT)の枠組みに基づくレベル4ドローンの許可導入など、規制の緩和が後押ししています。これにより、人口密集地域でのBVLOS(視界外飛行)が可能なようになります。Fact.MR の分析によると、日本の都市、特に東京や大阪などの地域では、都市の監視、災害救援、高齢者の安全確保のために無人航空機システムが活用されています。

日本はこれまで航空システムに対して慎重な姿勢をとってきましたが、人口動態の変化や労働力不足により、自律型監視技術の需要が高まっています。日本のドローンメーカーは、密集した環境に適した、コンパクトで静音、センサーを多数搭載したプラットフォームを開発しています。社会的受容基準を満たすため、高解像度画像、匿名化された顔検出、および最小限の騒音に重点が置かれています。

特に地方では、オペレーターの訓練の不足や制度上の保守主義などの課題が残っています。しかし、公的資金の増加、防衛技術の波及、スマートインフラとの統合により、日本の UAV 業界は変化を遂げています。都市の安全と回復力が国の優先課題となる中、この分野では、より広範な導入と普及が見込まれます。

中国

中国の航空システム産業は、2025年から2035年にかけて15.2%のCAGRで成長すると予測されています。国家が支援するスマートポリシングプログラム、AIの統合、および民間および軍事セキュリティ分野での普及が、中国の急速な採用を推進しています。Fact.MRの分析によると、深センや成都などの主要都市では、既にUAVが大量監視、交通規制、大規模な顔認識執行に活用されています。

中国民用航空局(CAAC)は、管理空域環境内で政府機関およびライセンス取得済みの事業者にBVLOS(視界外飛行)運用を許可しています。国内のドローンメーカーが市場を支配し、AI搭載プラットフォームを生産しており、高度な追跡機能、多スペクトル画像撮影、自律的なパッチング機能を備えています。国家政策はデータ主権を義務付け、航空データを国内のクラウドシステムに保存することを要求しており、これに対応したUAVプラットフォームの需要を後押ししています。

サイバー管理規則により輸出制限が強化されているものの、国内需要は引き続き急増しています。UAVの公共安全ネットワーク、災害管理、スマートシティシステムへの統合は、安定した調達を保証しています。政策の集中的な実行と比類ない規模を背景に、中国はグローバルな無人航空監視能力のトッププレイヤーとしての地位を維持すると予想されます。

競争環境

監視ドローン業界は、大手防衛関連企業、中堅の UAV メーカー、AI に注力する新興企業など、さまざまな企業がダイナミックに混在する、やや分散した状況にあります。防衛および公安分野ではグローバル企業が調達を支配していますが、地域の新規参入企業や技術革新企業が、特に都市監視やインフラ監視などの専門分野での用途を開拓し続けています。

トップ企業は、政府および商業分野の両方で差別化を図るため、AI の統合、自律航行、BVLOS 対応に注力しています。戦略的課題としては、グローバル展開、技術ライセンス、ソフトウェアおよび衛星通信プロバイダーとの提携などが挙げられます。価格設定の柔軟性、スマートなペイロード機能、リアルタイムのデータ分析は、特に長距離および多目的ドローンにおいて、引き続き重要な競争力となっています。

2024年、Shield AIは米国沿岸警備隊と1億9,800万ドルの契約を締結し、海上監視用にV-BATドローンを配備することになりました。その後、インドのJSW Defenseと提携し、9,000万ドルの技術移転契約を通じて生産の現地化を進めています。EDGE Groupは、International Golden Groupの過半数株式を取得して存在感を強化し、2024年6月にAdani Defence & Aerospaceと防衛協力協定を締結しました。

一方、ヘルシング・GmbHは2024年半ばに€4億5,000万を調達し、AI搭載戦闘ドローンの開発を加速。エアバスと将来の航空システム開発で提携しました。インドのアイディアフォージは、スカイラーク・ラボと提携し、公共安全用途向けの武器と容疑者認識ドローンにAIを統合しました。

競争分析

2025 年、DJI は世界シェアの約 40% を占め、商業用監視ドローンの導入において優位性を維持すると予想されます。しかし、地政学的緊張の高まりや米国の制裁により、特に軍事用途における成長は圧力を受けています。手頃な価格と製品の汎用性に依存しているため、短期的にはリーダーシップを維持するものの、2035 年までに、世界的な購入者がコンプライアンスに準拠した代替品にシフトするにつれて、シェアは低下すると予想されます。

ノースロップ・グラマンは、2025年に15%のシェアを占め、2035年には20%に成長すると予想されています。RQ-4 Global HawkやMQ-4C Tritonのような高高度・長距離プラットフォームへの強い需要が、海上監視と国境監視分野での存在感を高めています。

ジェネラル・アトミクスは、推定12%のシェアを保有し、米国、インド、欧州の軍隊によるMQ-9リーパーの調達増加により、2035年までに18%に達すると見込まれています。エルビット・システムズは、2025年に8%のシェアを保有し、EUとアジアの国境でヘルメス900ドローンが普及するに伴い、2035年までに12%に達すると予測されています。

Parrot は、DJI の禁止措置と NATO 準拠のドローンの需要を背景に、5% から 9% へ成長する見通しです。4% からスタートした Skydio は、AI ネイティブのドローン、防衛関連契約、国内製造の優位性を武器に、その存在感を 2 倍に拡大する見通しです。

その他の主要企業

-

- Aerodyne Group

- Airobotics Ltd.

- BAE Systems Inc.

- Elbit Systems

- Lockheed Martin Corporation

- Thales Group

- FLIR Systems

- Teledyne FLIR

- Raytheon Technologies

- Leonardo S.p.A.

- SAAB AB

- Percepto

- Avitas Systems Inc.

- Sky-Futures Ltd.

- Sphere Drone

- Tera Drone Corp.

- Viper Drones

- Aesthetix Global

- Cyberhawk Innovations Ltd.

- Martek Aviation

- Mistras Group

- Azure Drone SAS

監視ドローン市場のセグメント化

- 種類別:

- 固定翼ドローン

- マルチロータードローン

- ハイブリッドドローン

- 範囲別:

- 視線範囲(VLOS

- 拡張視線範囲(EVLOS

- 視線範囲外(BLOS

- 運用モード別:

- 遠隔操縦

- オプションで操縦可能

- 完全自律

- 用途別:

- 国境監視

- 沿岸および海上パトロール

- 都市監視

- 産業用境界監視

- 野生生物および森林監視

- その他

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

目次

- 1. 市場 – エグゼクティブサマリー

- 2. 市場の概要

- 3. 市場の背景と基礎データ(2020 年から 2024 年

- 4. 世界の需要(台数)の分析と予測(2025 年から 2035 年

- 5. 世界の価格分析(2020 年から 2035 年

- 6. 世界の市場価値(百万米ドル)の分析と予測 (2020 年から 2035 年

- 7. 種類別グローバル市場分析および予測

- 7.1. 固定翼ドローン

- 7.2. マルチロータードローン

- 7.3. ハイブリッドドローン

- 8. 範囲別グローバル市場分析および予測

- 8.1. 視線内(VLOS

- 8.2. 拡張視線内(EVLOS

- 8.3. 視界外(BLOS)

- 9. グローバル市場分析と予測、運用モード別

- 9.1. 遠隔操縦

- 9.2. 選択的操縦

- 9.3. 完全自律

- 10. グローバル市場分析と予測、用途別

- 10.1. 国境監視

- 10.2. 沿岸および海上パトロール

- 10.3. 都市監視

- 10.4. 産業周辺監視

- 10.5. 野生生物および森林監視

- 10.6. その他

- 11. 地域別グローバル市場分析および予測

- 11.1. 北米

- 11.2. 南米

- 11.3. ヨーロッパ

- 11.4. 東アジア

- 11.5. 南アジアおよびオセアニア

- 11.6. 中東およびアフリカ

- 12. 北米市場分析および予測(2020 年から 2035 年

- 13. 南米市場分析および予測(2020 年から 2035 年

- 14. ヨーロッパ市場分析および予測(2020 年から 2035 年

- 15. 東アジア市場分析および予測(2020 年から 2035 年

- 16. 南アジア・オセアニア市場分析と予測(2020年から2035年)

- 17. 中東・アフリカ市場分析と予測(2020年から2035年)

- 18. 国別市場分析と予測(2020年から2035年)

- 19. 市場構造分析

- 20. 競争分析

- 20.1. Aerodyne Group

- 20.2. Airobotics Ltd.

- 20.3. BAE Systems Inc.

- 20.4. Elbit Systems

- 20.5. DJI

- 20.6. Northrop Grumman Corporation

- 20.7. Lockheed Martin Corporation

- 20.8. Thales Group

- 20.9. Parrot Drones

- 20.10. FLIR Systems

- 20.11. Teledyne FLIR

- 20.12. Raytheon Technologies

- 20.13. Leonardo S.p.A.

- 20.14. SAAB AB

- 20.15. Percepto

- 20.16. Avitas Systems Inc.

- 20.17. Sky-Futures Ltd.

- 20.18. Sphere Drone

- 20.19. Tera Drone Corp.

- 20.20. Viper Drones

- 20.21. Aesthetix Global

- 20.22. Cyberhawk Innovations Ltd.

- 20.23. Martek Aviation

- 20.24. Mistras Group

- 20.25. Azure Drone SAS

- 21. 仮定および略語

- 22. 調査方法

| ※参考情報 監視用ドローンは、空中から広範囲を監視し、情報を収集するための無人航空機です。これらのドローンは、映像やデータをリアルタイムで取得し、特定のエリアの監視や偵察を行うために使用されます。その活用範囲は広く、公共の安全や防犯、産業監視、環境保護など多岐にわたります。 監視用ドローンにはさまざまな種類があります。一つは固定翼ドローンです。このタイプは、長時間の飛行が可能であり、大規模なエリアの監視に適しています。もう一つはマルチコプター型ドローンで、特に小型で機動性が高く、狭い場所でも操作しやすい特徴があります。このようなドローンは、特に都市部や障害物が多い環境での突発的な監視に向いています。 監視用ドローンの用途は非常に多岐にわたります。まず、公共の安全に関連して、警察や消防、災害救助隊などが使用し、事故や事件の現場を迅速に把握するのに役立っています。特に、大規模な集会や事件の警備では、ドローンが重要な役割を果たします。 また、産業用途としては、建設現場や工場での監視や点検が挙げられます。ドローンを使えば、作業の進捗状況を把握したり、安全確認を行ったりすることが容易になります。さらに、農業分野では、作物の生育状況や害虫の発生を遠方から観察するために利用され、効率的な農業経営を支援しています。 環境保護の観点からも、監視用ドローンは重要なツールです。森林の監視や野生動物のトラッキング、環境基準の遵守確認などに使用されます。特に、違法な伐採や密漁を監視する手段として、その効果は非常に高いとされています。 監視用ドローンの技術的な面でも進化が続いています。まず、カメラ技術の向上が挙げられます。高解像度のカメラや赤外線カメラ、熱検知カメラが搭載されることで、夜間や悪天候時でも効果的に監視が行えるようになりました。これにより、昼夜を問わず、様々な状況下でのデータ収集が可能となっています。 また、自律飛行技術も監視用ドローンの進化を助けています。GPSやセンサーを利用して自動で飛行ルートを設定し、障害物を回避しながら目的の地点に到達することができます。このため、操縦者が不在でも、自動で指定されたエリアを効果的に監視することが可能です。 データ管理技術の発展も重要です。監視用ドローンが取得した膨大なデータを効率的に整理・分析するためのソフトウェアも進化しています。これにより、データの解析や視覚化が容易になり、迅速な意思決定ができるようになりました。 しかし、監視用ドローンには倫理的な問題やプライバシーの懸念も伴います。個人情報の無断収集や、無制限の監視が行われることに対する懸念が高まっています。これに対処するためには、法律やガイドラインの策定が求められています。ドローンの利用が拡大する中で、社会的な合意形成が重要な課題となっています。 総じて、監視用ドローンはその多様な用途と高度な技術によって、今後ますます重要な役割を果たすと考えられています。公共の安全、産業の効率化、環境保護など、さまざまな領域での活用が期待されますが、同時に倫理的な配慮も忘れてはなりません。そのため、監視用ドローンの利用は、技術的な進化とともに、社会的な視点も視野に入れることが求められるのです。 |