液体ポリブタジエン市場の推進要因は何ですか?

液体ポリブタジエン市場を動かす推進力は、産業の生産要件、材料の性能、および市場規模の拡大につながる新しい用途という 3 つの要因から生まれています。自動車セクターの成熟と、それに伴う高性能タイヤおよびゴム部品に対する要件の高まりが、主な市場原動力となっています。ポリブタジエン液体は、タイヤのトレッドに優れた耐摩耗性、低温柔軟性、弾性特性を提供するとともに、シーリング材などの他のゴム用途にも使用されています。

液体ポリブタジエンの市場成長は、接着剤やシーリング材への用途の拡大に大きく依存しています。反応性官能基により機械的強度を向上させ、強力な接着力を実現するこの特性は、建築、電子機器製造、工業生産などの分野において有益です。建築分野では、ポリウレタンシステムを使用してコーティング剤、シーリング材、断熱材が製造されているため、市場が拡大しています。

ポリマー技術の新たな改良により、液体ポリブタジエンの特性が向上し、複数の樹脂との相溶性が向上したため、電気絶縁や複合材料などの特殊分野での用途が拡大しています。低 VOC および環境に優しい化学物質を好む市場動向により、機能性末端基を有するポリブタジエン製品への業界の変化が促進されています。

アジア太平洋地域は急速な工業化が進んでおり、あらゆる分野において軽量で耐久性に優れた材料が採用されていることが、市場の拡大を後押ししています。総合的な証拠から、この業界は長期的に持続的な成長が見込まれると予想されます。

液体ポリブタジエン市場の地域別動向は?

液体ポリブタジエン市場は、主要な世界経済圏が、それぞれの製造能力や規制基準とともに独自の産業要件を持っているため、さまざまな傾向が見られます。

自動車セクターは、建設関連の市場活動とともに、北米における液体ポリブタジエン市場の一貫した発展を推進しています。この地域における経済および環境規制により、接着剤、シーリング材、コーティング剤に機能性末端基を有する低粘度液体ポリブタジエンが採用されています。技術開発によりこの市場セグメントが拡大しているため、航空宇宙および電気絶縁用途において大きな需要があります。

サステナビリティへの取り組みとグリーン素材の開発は、欧州市場の大きな特徴です。ドイツ、フランス、イタリアのメーカーは、環境に優しいエラストマーシステムと先進的な複合構造の製造に、液体ポリブタジエンを使用しています。自動車産業は、電子および建築材料分野とともに、REACH 規制により、低排出プロファイルのバイオベースの配合剤の開発を迫られています。

南太平洋アジアは、中国、インド、東南アジア全域で産業の拡大と自動車生産の増加が見込まれるため、最も市場成長が著しい地域です。この地域は、生産コストが低く、インフラ整備が進んでいるほか、ゴム加工および接着剤産業が急速に拡大しています。化学事業に対する公的支援と、輸出に有利な法律が相まって、この地域の競争力は高まっています。

この市場の国際的な成長は、特定の市場における産業政策の優先事項や管轄基準から生まれる、各地域特有の貢献によって恩恵を受けています。

液体ポリブタジエン市場の課題と抑制要因は何ですか?

液体ポリブタジエン市場の拡大見通しは、複数の制約要因と、成長ポテンシャルを低下させる多様な課題に直面しています。主な市場課題は、特に石油由来のブタジエンモノマーに焦点を当てた原材料価格の変動です。原油価格の変動と供給網の混乱は、製造企業の利益水準と生産コストに影響を及ぼすだけでなく、最終ユーザー市場における混乱を引き起こしています。

環境規制やその他の圧力も、この産業にとって大きな障壁となっています。液体ポリブタジエン製造に適用される環境規制の対象となる加工手段は、その性能は優れていますが、持続不可能な原材料に依存しています。特にヨーロッパや北米では、排出基準や化学物質安全の枠組みの遵守により、製造コストが上昇し、特定の用途での採用が制限される可能性があります。

製造および配合方法は複雑であり、特に機能性末端基を有する変種に影響を与えます。分子量、粘度、反応性を変更するために必要な製造工程には、高度な製造技術が必要であり、大規模生産が難しく、小規模メーカーにとっては参入障壁となっています。

液体ポリブタジエンは、高温性能に制限があるため、特定の耐熱用途や構造用途には使用できず、他のポリマーに対する競争力が低下しています。バイオベースおよびハイブリッドエラストマーは、環境重視の市場において優れたサステナビリティ性能を発揮するため、この市場における競合製品となっています。複数の要因により、この市場が当初示していた成長機会は制限されています。

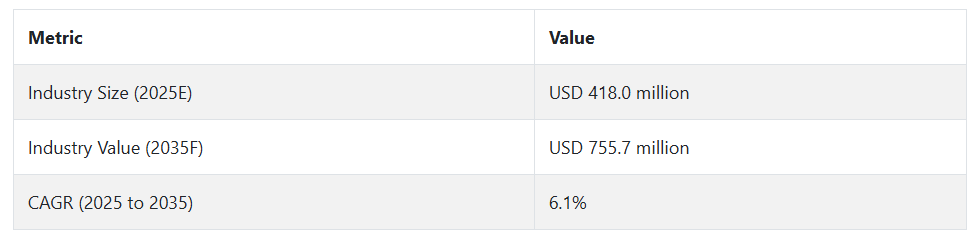

2020 年から 2024 年までの液体ポリブタジエン市場の変動と 2025 年から 2035 年までの将来動向

2020 年から 2024 年にかけて、自動車および建設部門によるタイヤやシーラントの需要に加え、高度なエラストマーに対する顧客のニーズが高まったことから、液体ポリブタジエン市場は継続的な成長を維持しました。

この市場の成長は、優れた低温性能と優れた耐摩耗性を理由に合成ゴムを選択した顧客によって後押しされました。低 VOC 規制は、業界全体において市場拡大の新たな機会を生み出しました。

2025年から2035年にかけては、バイオベースのポリブタジエン技術の進歩とEV部品生産との結びつきの強化、および複合材料の用途の高度化により、市場の拡大が加速するでしょう。環境規制と製造拠点の変化により、持続可能で効率的な選択肢の採用が加速するため、世界市場は変革期を迎えるでしょう。

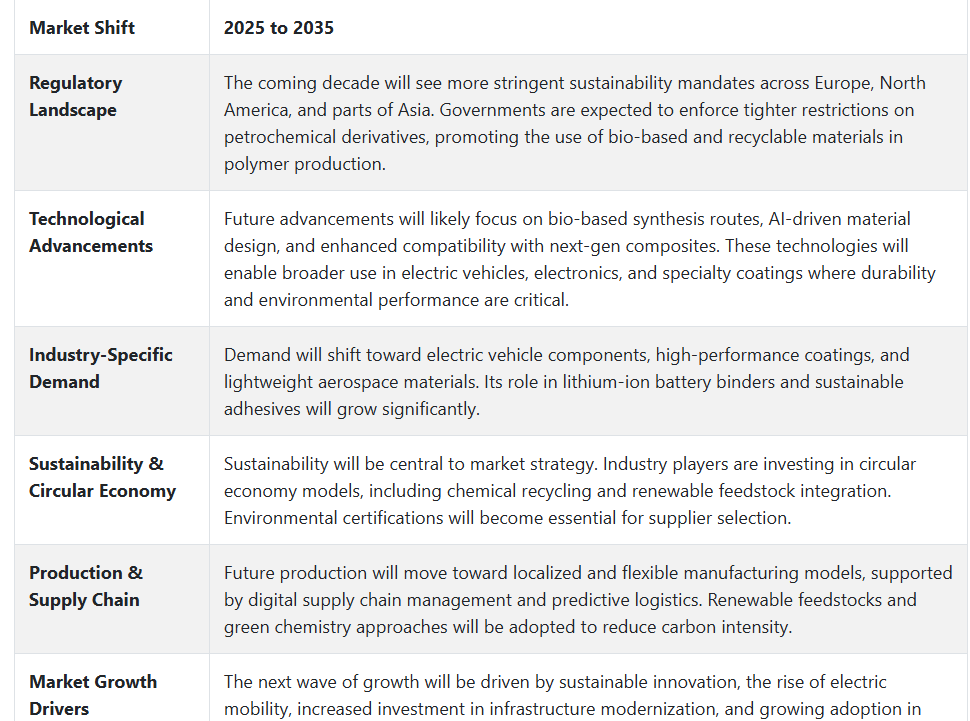

将来の見通し(2025 年から 2035 年

2025 年から 2035 年にかけて、技術進歩、持続可能性の要件、および産業要件の変化により、液体ポリブタジエン市場は堅調な成長を続けるでしょう。世界がよりエネルギー効率の高いクリーンな素材を求める中、液体ポリブタジエンは、電気自動車用タイヤ、軽量複合材料、および先進的な接着剤に欠かせない素材として、市場で広く受け入れられることが予想されます。

低 VOC 配合と優れた機械的特性との組み合わせにより、液体ポリブタジエンは、電子機器、再生可能エネルギーインフラ、航空宇宙分野などの用途に適しています。

バイオベースの生産手段は、高度な環境規制や企業のカーボンニュートラル要件に対応するため、今後数年間で商業的に実現可能となるでしょう。さらに、AI による材料エンジニアリングの進歩により、メーカーはニッチで高性能な用途向けにポリマー構造をカスタマイズすることが可能になります。

サプライチェーンは、地域での製造と持続可能な調達に重点を置いて進化していきます。需要が従来の自動車や建設分野から多様化するにつれて、市場はよりイノベーション主導型になり、戦略的提携やグリーンケミストリーが重要な役割を果たすようになります。

国別インサイト

米国

米国の液体ポリブタジエン市場は、自動車および航空宇宙産業向けのタイヤ製造、接着剤、シーリング材などの用途で需要が拡大しています。この材料は、優れた弾力性と耐薬品性を備え、低温でも良好な性能を発揮するため、高性能材料に欠かせない素材となっています。電気自動車市場の成長に伴い、EV のプロトタイプ用バッテリーハウジングや振動吸収部品には、より高度なエラストマーが求められています。

環境基準や規制要件が導入されているため、メーカーは VOC 排出量を削減した新しい配合の開発に取り組んでいます。ポリブタジエン抽出物は、高固形分コーティング剤やバイオベースの添加剤と相性の良く、現在の環境政策の要件に適合しています。市場アナリストは、2035 年以降 15 年間に、液体ポリブタジエンの市場は安定的に成長すると予測しています。

ドイツ

ドイツの液体ポリブタジエン市場は、自動車用途、航空宇宙、精密エンジニアリング分野に恩恵をもたらす産業の発展により、主に拡大しています。液体ポリブタジエンは、その機械的特性と耐疲労性により、高性能用途に適した特性を有しており、接着剤、ガスケット、シーリング材に最適です。さまざまな産業で耐久性に優れた軽量部品に対する市場需要が高まり、その採用率が引き続き上昇しています。

EU の REACH 規制への対応により、産業はより環境に優しく、VOC の少ない化学物質配合を採用するようになり、市場の移行が加速しています。ドイツの持続可能なイノベーションとリーダーシップは、再利用可能なエラストマーやバイオベースの製品ソリューションの開発を通じて、市場の進歩を推進しています。市場は成熟しているにもかかわらず、技術の進歩と持続可能な材料の統合により、引き続き活況を呈しています。

中国

中国は、合成ゴム製造およびタイヤ生産の両業界をリードしているため、液体ポリブタジエン生産および消費の世界的リーダーとしての地位を堅持しています。急速な工業化とインフラの拡大により、建設用シーラントおよび高反発ゴム製品の需要が堅調に推移しています。この製品は、EV 部品や電子封止材としての用途があり、近代化推進における国内での重要性が増しています。

国内生産を促進し、材料効率とグリーン化学の原則を推進する政府プログラムは、地元メーカーに有利に働いています。中国は、確立された輸出能力と組み合わさった高い研究開発投資により、グローバル市場基盤としての地位を維持し、継続的な市場成長を確保しています。

カテゴリー別分析

用途別 – ゴム製造が市場を支配、高い弾性と摩耗抵抗性が要因

液体ポリブタジエン(LPBD)の主な用途は、その弾性特性と高い摩耗抵抗性からゴム製造です。LPBDは、タイヤ製造やコンベアベルト、ホース、ゴムシール、ガスケットの生産に主要な用途を有しています。これらの製品は、変化する機械的応力下で優れた性能を発揮する必要があります。

LPBDとスチレン・ブタジエンゴム(SBR)、および天然ゴムの組み合わせは、摩耗抵抗を向上させた柔軟な製品を生成します。自動車市場はLPBD需要の主要な牽引役として機能しています。これは、メーカーが高燃費と安全基準を向上させる高性能タイヤを必要としているためです。

LPBDは車輪抵抗を低減することで車両の運動性能を向上させ、欧州および北米市場で設定された燃料消費基準を満たすのに役立ちます。アジア太平洋地域では、自動車生産の拡大に伴い、中国とインドを中心に需要が急拡大しています。

ゴム産業はサステナビリティの潮流の中で進化しており、産業メーカーは環境への期待と機能特性を両立する化学組成を模索しています。液体ポリブタジエンは、性能レベルと規制要件の両方を満たす、先進的なゴム材料の開発において、市場をリードする製品としての優れた特性を有しています。

最終用途産業別 – 耐久性と柔軟性を武器に市場をリードする塗料およびコーティング剤

液体ポリブタジエンは、この産業の材料の構造的柔軟性、耐薬品性、耐衝撃性を高めるため、塗料およびコーティング剤分野において幅広い用途があります。液体ポリブタジエンは、耐久性および耐環境性を必要とする工業用コーティング剤、船舶用塗料、自動車補修用塗料に主に使用されています。

液体ポリブタジエンは、その低粘度特性と、ポリウレタン、エポキシ、その他の 2 液型システムにおける優れた反応性により、高性能製品の迅速かつ効率的なコーティング配合を可能にします。

LPBD ベースのコーティング剤は、排出要件を満たす環境に優しい防カビ剤が必要とされる北米および欧州の産業で特に需要が高まっています。アジア太平洋地域におけるインフラ開発と産業活動の拡大により、LPBD ベースのコーティング剤の需要も増加しています。

LPBD は、耐食性、無溶剤コーティングシステムの需要の高まりから、高性能の柔軟性バインダーとして人気があります。サステナビリティが重要な課題となる中、メーカーは、より環境に優しく、より長持ちするコーティングシステムに LPBD を組み込む方法を模索しており、規制の動向の中で、この分野は着実な成長が見込まれています。

競争分析

液体ポリブタジエン産業の主要企業には、Evonik Industries AG、日本曹達株式会社、Synthomer、TOTAL Cray Valley、株式会社クラレ、出光興産株式会社、ARLANXEO、Lanxess AG、Reliance Industries Ltd.、Saudi Basic Industries Corp.、SIBUR International GmbH などがあります。

複数のグローバルリーダーが、現地のサプライヤーと協力し、さまざまな用途分野に多様なソリューションを提供することで、液体ポリブタジエン市場を支配しています。ポリブタジエンエラストマーは、タイヤ製造や、性能の向上したエラストマーを必要とするシーラント、接着剤、コーティング剤などの用途で使用されているため、市場需要が高まっています。技術進歩の主な焦点は、機能化グレードの向上と加工性の改善です。

市場は、低 VOC 材料の環境に優しい生産を通じて、生産者に持続可能な製品の創出を迫っています。市場参加者は、特殊な事業と垂直統合を活用して、性能の向上とコストの削減を図っています。アジア太平洋地域全体の急速な工業化により市場が拡大し、成熟した市場の需要は引き続き堅調です。ビジネス価値重視の材料セグメントは、競争力のある市場での地位を確立するために、戦略的パートナーシップと研究投資に依存しています。

企業別市場シェア分析

TOTAL Cray Valley

液体ポリブタジエン製造のグローバルリーダーであるTOTAL Cray Valleyは、顧客にヒドロキシ基終端製品と低粘度L-PBDグレードを提供しています。同社は、接着剤とシール材の必須要件を満たすとともに、ゴム改質材と熱硬化性樹脂のニーズにも対応しています。

Cray Valley は、充実した研究開発インフラを駆使して、製品の性能と加工効率の両方を高める革新的な製品を次々と市場に投入しています。同社は、世界中に強力な販売網と技術サポート体制を構築しており、先進的な配合剤の優先サプライヤーとしての地位を確立しています。Cray Valley は、製品のカスタマイズと、環境コンプライアンス要件と顧客個々の要件の両方に対応するサステナビリティを市場戦略の基盤としています。

エボニック・インダストリーズ

グローバル企業であるエボニック・インダストリーズは、特殊接着剤、シーラント、および先進的なコーティングシステムに用途のある機能化液体ポリブタジエンを開発、製造しています。同社は、高性能化学技術を活用して、反応性、柔軟性、および接着特性を向上させた特殊 L-PBD 配合剤を提供しています。

同社は、困難な産業および建設用途に対応するための幅広い架橋技術力を有しています。また、低 VOC で環境に配慮したソリューションの推進を通じて、サステナビリティに全力を尽くしています。世界中にイノベーションハブを運営し、顧客志向のパートナーシップを構築することで、エボニックは、さまざまな市場における高性能液体ゴムの商業的発展をリードする重要な存在としての地位を固めています。

最近の動向

- 2024年1月、エボニックはドイツのマルにあるPOLYVEST® HT工場の拡張を開始し、ヒドロキシ基終端ポリブタジエン(HTPB)の生産能力を拡大しました。この投資額は二桁の百万ドルに上り、現代の接着剤およびシール材アプリケーション向けの供給強化を目的としています。追加生産能力は 2024 年第 2 四半期までに稼働開始予定で、エボニックの液体ポリブタジエン市場での地位を強化する見込みです。

- 2023 年 6 月、Cray Valley は、タイヤ業界向けの認証済み再生可能樹脂の商業化という重要なマイルストーンを達成しました。同社は、フランスの Carling Saint-Avold プラットフォームで ISCC PLUS マスバランスアプローチを採用しています。Ricon®、Krasol®、Cleartack® などのブランド名で知られるこれらの持続可能な液体ポリブタジエンは、タイヤの性能を向上させながら環境への影響を低減し、バイオベースの先進的なリサイクル原料により循環型経済を支援しています。

Fact.MR は、最近発表したレポートで、各地域における液体ポリブタジエン市場の主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

液体ポリブタジエン市場のセグメント化

- 用途別:

- ゴム製造

- 接着剤およびシーラント

- ポリマー改質

- コーティング剤

- その他

- 最終用途別:

- 塗料およびコーティング剤

- エラストマー

- 接着剤

- 建設

- 印刷およびインク

- その他

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界の液体ポリブタジエン市場の需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界の液体ポリブタジエン市場分析および2025年から2035年の予測

- 用途

- 最終用途

- 用途別

- ゴム製造

- 接着剤およびシーラント

- ポリマー改質

- コーティング剤

- その他

- 最終用途別

- 塗料およびコーティング

- エラストマー

- 接着剤

- 建設

- 印刷およびインク

- その他

- 地域別

- 北米

- 南米

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東およびアフリカ

- 北米の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- ラテンアメリカ 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパ 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 南アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 東アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の用途および最終用途別の2035年までの売上予測

- 競合評価、主要企業による企業シェア分析、および競争ダッシュボード

- 企業

- Evonik Industries AG

- NIPPON SODA CO. Ltd

- Synthomer

- TOTAL Cray Valley

- Kuraray Co., Ltd.

- Idemitsu Kosan Co., Ltd.

- ARLANXEO

- Lanxess AG

- Reliance Industries Ltd.

- その他の市場

| ※参考情報 液状ポリブタジエンは、ブタジエンという単位から生成される高分子化合物であり、加熱しない状態で液体にあることが特徴です。この材料は、広範囲な用途を持ち、さまざまな産業で重要な役割を果たしています。特に、ゴムやウレタン、コーティング、接着剤などの製造に多く利用されています。 液状ポリブタジエンは、主にその柔軟性と耐摩耗性によって評価されています。多くの場合、他のポリマーや添加剤とブレンドされ、強化された素材として使われることが一般的です。このポリマーは、低温特性が優れており、寒冷な環境下でもその性能を維持することができます。さらには、紫外線や化学薬品に対する抵抗性も持ち合わせています。 この素材にはいくつかの種類があります。その中には、標準的な種類の他に、特定の性能を持った改良型があります。例えば、特別な用途向けに合成されたものや、より高い耐温度性を持つものもあります。また、添加物や改質剤を用いることにより、その特性を調整することも可能です。これにより、顧客のニーズに合わせたカスタマイズが容易に行える点が大きな利点です。 用途としては、自動車産業や家庭用品、食品包装など多様にわたります。例えば、自動車用の部品やシーリング剤、さらに塗料や接着剤などにも採用されています。また、電子機器の保護材やスポーツ用品にも利用され、その柔軟性が求められる場所で多く使われています。特に、自動車部品では、耐衝撃性と耐摩耗性が重要視されるため、液状ポリブタジエンが多大な役割を果たしているのです。 関連技術については、液状ポリブタジエンの製造方法や改良方法が重要な研究開発の対象となっています。主な製造過程には、反応条件を調整することによって得られるポリマーの分子量調整や、添加剤を利用することにより特定の特性を引き出す技術があります。また、ナノテクノロジーを用いた改良も進められており、非常に微細な材料を混合することで、強度や柔軟性を大幅に向上させることができます。 さらに、環境に配慮した取り組みも注目されています。再生可能原料や分解性の材料を組み合わせ、持続可能な素材としての用途を探る研究が進行中です。これにより、さまざまな業界での環境負荷を低減することが期待されています。 液状ポリブタジエンは、今後ますます多様な用途で利用されることが予想されており、技術の進展によってその可能性は広がっています。この材料は、安心して使用できる性能を持ちながら、革新的なアプローチにより、様々なニーズに応えることが可能です。液状ポリブタジエンの特性を最大限に活用することによって、さまざまな産業の発展に寄与し続けるでしょう。 |