韓国と中国の部品サプライヤーも、グローバルな原材料価格高騰に伴うコスト上昇に対抗するため、現地生産を拡大しました。同時に、MGOとIFOの価格変動により燃料の柔軟性を求める船主から、ハイブリッドスクラバーシステムへの需要が高まりました。Fact.MRの推計によると、2024年末までの総設置台数の3分の1以上がハイブリッド構成を採用し、クルーズ船と洋上航路船が採用を牽引しています。

2025 年以降、産業は、粒子状物質や窒素酸化物も対象とする排出基準の拡大に伴い、長期的に 2 桁の成長が見込まれています。デジタルモニタリングモジュールの統合と予知保全機能は、特に ESG 要件やグリーンファイナンス基準に準拠する船舶向けの次世代スクラバーの特徴となるでしょう。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

Fact.MR が 2024 年第 4 四半期に、米国、西ヨーロッパ、日本、韓国の 500 社の製造業者、船主、港湾当局、改造の専門家を対象に実施したステークホルダー調査では、排出ガス制御技術セクターにおける優先事項の変化が明らかになりました。世界中で、84% の回答者が、IMO 2020 および IMO 2030 の排出ガス規制への準拠を最も重要な優先事項として挙げました。

2 番目に重要な優先事項は耐久性で、72% が、高塩分環境に常にさらされることから耐食性材料を挙げました。米国のステークホルダーの69% は、遠隔船隊管理のための自動化を最優先事項として挙げたのに対し、西ヨーロッパの回答者の 81% は、ゼロ排出やリサイクル可能なスクラバー部品などの持続可能性の指標を重要な投資要因として挙げました。

日本および韓国では、58% が、小型船舶のコンパクトなエンジンルームに対応するための、省スペース型およびモジュール式のスクラバーシステムを好みました。

技術面では、2024 年には、排出ガス監査の強化が義務化されている西ヨーロッパおよび韓国を中心に、リアルタイムモニタリング機能を備えたデジタルスクラバーシステムが普及しました。しかし、価格に対する敏感さは依然として問題となっており、アジアのステークホルダーの 77% は、より安価なユニットを選択し、高価なアップグレードについて懸念を示しています。また、特にアジアでは、物流の非効率性や技術サポートの不足が大きな課題となっていることがわかりました。Fact.MR の分析によると、長期的な成長を確保するには、地域における製品のローカライズ、デジタル統合、およびコスト効率の高いハイブリッドモデルが重要となるでしょう。

市場分析

この産業は、世界的な排出規制の強化と、商業用および海洋用船舶の改造需要の高まりを背景に、力強い上昇傾向にあります。ハイブリッド技術や閉ループ技術への移行により、システムメーカーや規制に準拠した船主は大きな利益を得ることができます。一方、排出規制のない高硫黄燃料に依存している事業者は、規制や財務上のリスクの高まりに直面しています。

ステークホルダーのための最優先の戦略的課題、リスク評価、およびウォッチリスト

業界で優位性を維持するためには、ステークホルダーは、長期的な規制対応と運航上の燃料の柔軟性を確保するハイブリッドおよびクローズドループ技術への投資を加速しなければなりません。Fact.MR の分析によると、ハイブリッドスクラバーは、さまざまな燃料品質に対応でき、港国による規制が厳格化していることから、ますます支持が高まっています。さらに、システム開発を ESG 中心の調達基準に整合させることで、持続可能性を重視する用船者や金融業者を引き付け、船主はより長期の契約やグリーンローンを確保しやすくなります。

OEMや地域造船所、特に釜山、シンガポール、ロッテルダムなどの海運ハブにおける戦略的パートナーシップの拡大は、改修能力の向上、設置ダウンタイムの短縮、収益機会の加速をもたらします。

主要なリスクには、スクラバー洗浄水排出に関する規制の強化が含まれ、特に沿岸地域で高い確率と影響度を有しています。ニッケルやレアアース元素などの原材料価格の変動は、製造マージンに中程度の可能性と高い影響度を有する脅威です。最後に、レガシー船隊におけるデジタルモニタリングツールの導入遅延は、サービス効率の低下や競争力の低下につながる可能性が高く、影響も中程度と予測されます。

これに対応するため、ステークホルダーは、ニッケルベースのハイブリッドスクラバーインサートの実現可能性調査を開始し、OEM とのフィードバックチャネルを構築してハイブリッド機能の開発を最適化し、地域販売パートナーを通じてアフターマーケットのインセンティブプログラムを展開し、サービスの採用と顧客ライフサイクル価値の向上を図る必要があります。

経営陣向け

次の成長波を捉えるため、関係者はコンプライアンス対応型の改修から、ESGに準拠した車両向けに最適化されたハイブリッドスクラバーのイノベーションへの積極的な投資へ焦点を移すべきです。この情報は、規制遵守 alone では不十分であり、競争優位性は排出ガス制御システムとデジタル診断、予測メンテナンス、ライフサイクル最適化の統合に存在するとの重要な転換点を示しています。

高効率のハイブリッドシステムに投資し、排出ガス規制の厳しい地域で現地の改造パートナーシップを構築することで、顧客は低炭素事業に移行するフリート事業者と先駆的な契約を締結することができます。ロードマップでは、長期的な価値を実現し、規制の混乱や代替排出ガス制御ソリューションによる代替対策に対抗するために、研究開発の加速、デジタルエコシステムの統合、チャネル戦略の改良を優先する必要があります。

セグメント別分析

技術別

Fact.MR によると、ハイブリッドシステムセグメントは、このカテゴリーで最も収益性が高く、予測期間中は 12.1% の CAGR で成長すると予想されています。ハイブリッドスクラバーは、オープンループとクローズドループの運用を切り替えることができるため、さまざまな航路や港湾環境において最大限の柔軟性を発揮し、注目を集めています。

環境規制の強化や地域ごとの排出規制の強化に伴い、船舶運航者は、燃料の切り替えを必要とせずに運用コンプライアンスを確保できるシステムへの移行を進めています。ハイブリッドユニットは、水質や排出規制区域に適応することで、ライフサイクル全体のコストも削減します。これらの利点に加え、IMO 規制の進化や船隊のアップグレードの進展により、ハイブリッドシステムは、船舶用スクラバーの採用において、世界的に最も急成長し、最も収益性の高い技術となっています。

用途別

このカテゴリーでは、リトロフィットセグメントが最も利益率が高く、予測期間中に年平均成長率(CAGR)10.7%で成長すると予想されています。この優位性は、特に高硫黄燃料を使用している船舶を対象としたIMO 2020規制による緊急のコンプライアンス要件から生じています。リトロフィットは、船主がより高価な低硫黄燃料への切り替えを回避しつつ、運航の柔軟性を維持することを可能にします。

排出規制区域や世界中の港湾での規制強化が進む中、既存船舶にスクラバーシステムを後付けする改修は、規制準拠のためのコスト効果の高い手段として注目されています。老朽化した船舶のグローバルな艦隊規模の拡大は、特に燃料効率と耐久性を重視する商業船やタンカーセグメントにおいて、改修の潜在性をさらに高めています。

船舶の種類別

Fact.MR は、クルーズ客船セグメントが最も収益性の高い船舶の種類となり、予測期間中は 11.5% の CAGR で成長すると予測しています。クルーズ船は、燃料消費量が多く、沿岸地域を頻繁に航行するため、環境当局の監視が厳しくなっています。運航会社は、サステナビリティの目標を達成し、評判の低下を避けるため、スクラバー技術に積極的な投資を行っています。

船舶当たりの排出量が高く、航海期間が長いクルーズ船は、スクラバーの設置から大きな恩恵を受けています。公共の環境責任と港湾ごとの規制が、このセグメントの急速な採用を後押ししています。さらに、乗客の期待が高くプレミアム料金を設定できるため、オペレーターは初期の改修・設置コストを容易に正当化できます。

燃料の種類別

中間燃料油(IFO)セグメントは、このカテゴリーで最も収益性が高く、予測期間中は 11.2% の CAGR で成長すると予想されています。IFO は、準拠燃料への切り替えを行わずに運用コストの削減を目指す船舶運航者にとって、依然として好ましい選択肢です。スクラバーシステムにより、このコスト効率に優れた高硫黄燃料を、世界的な排出基準に準拠しながら引き続き使用することが可能になります。

Fact.MRによると、このセグメントの強みは、老朽化した艦隊(特にタンカーや貨物船)の改修戦略との整合性にあります。これらの船舶は、IFOのエネルギー密度とコスト効率の恩恵を受けています。スクラバーの採用が世界的に拡大する中、長距離運航を優先する船舶におけるIFOの使用率は高水準を維持し、脱炭素化移行戦略の重要な要素となるでしょう。

国別インサイト

米国

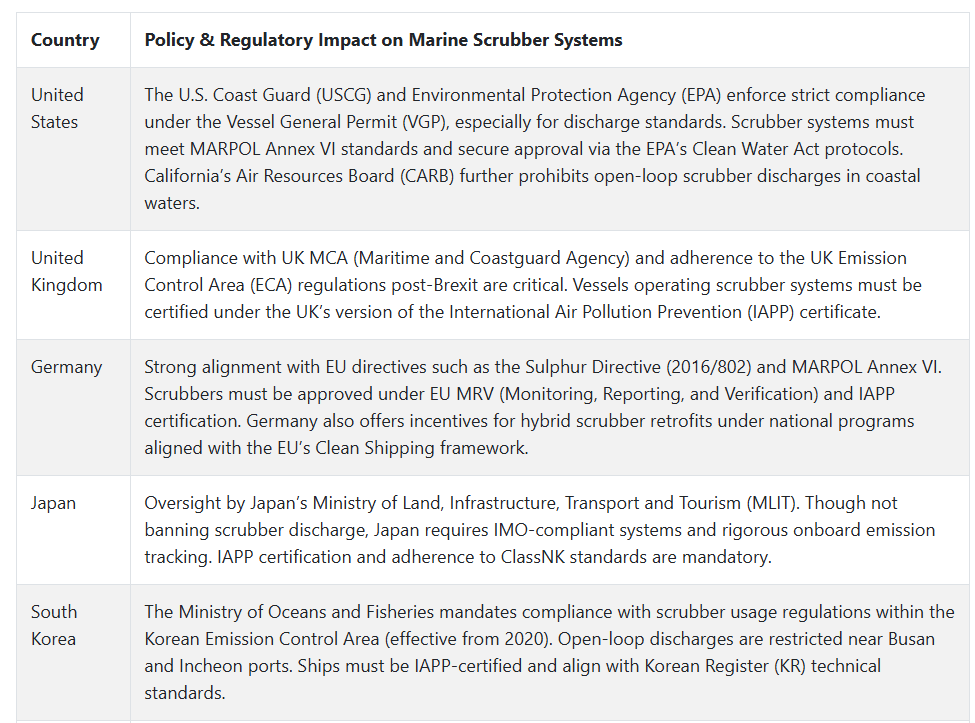

米国では、この産業は予測期間中に 9.8% の CAGR で成長すると予想されます。米国の成長は、EPA の船舶一般許可 (VGP) および沿岸域でのオープンループ排出を規制するカリフォルニア州の排出規制の厳格な施行によって推進されています。これにより、排出規制海域 (ECA) 内、特に太平洋沿岸を運航する国内のコンテナ船、タンカー、クルーズ船で、広範な改造が進んでいます。

米国船主は、規制遵守を維持しつつ長期的な運営コストを削減するため、ハイブリッドシステムやクローズドループシステムへの移行を加速しています。国内の改修エコシステムの充実とグリーンファイナンスメカニズムの支援が、採用の加速を後押ししています。さらに、ロサンゼルス、ニューヨーク、ヒューストンなどの主要港は、スクラバーの設置とメンテナンスの戦略的ハブとして浮上しています。

米国海軍のサステナビリティロードマップと内陸水路インフラの継続的なアップグレードが、さらなる需要の触媒となることが予想されます。しかし、設置コストの高さとサプライチェーンの制約は依然として残っており、現地の OEM や造船所とのパートナーシップの重要性が強調されています。予測メンテナンス機能を備えたデジタル対応システムに注力する企業は、コンプライアンス重視の環境において競争優位性を獲得する可能性が高いでしょう。

英国

イギリスの販売は、評価期間中に年平均成長率(CAGR)9.5%を記録すると予想されています。ブレグジット後の海運ハブとして、イギリスはマーポール条約第6附属書(MARPOL Annex VI)と排出規制区域(ECA)基準の遵守に引き続きコミットしています。海上保安庁(MCA)は、サウサンプトン、フェリックストウ、リバプールなどの港湾での検査活動を強化し、認証済みスクラバーシステムの採用を加速させています。

Fact.MR の分析によると、クルーズ客船、Ro-Ro 船、コンテナ船の運航会社は、主に用船契約要件や ESG に関連する融資条件により、改造の取り組みをリードしています。英国沿岸水域におけるオープンループスクラバーの排出規制が強化されていることから、ハイブリッドシステムが好まれる傾向にあります。グリーンファイナンスや炭素会計が普及するにつれて、排出量の追跡をサポートするスクラバー技術が優先されています。

フランス

評価期間において、フランスのこの産業は 10.2% の CAGR で成長すると予測されています。フランスは、大西洋と地中海沿岸に広大な海岸線と港湾インフラを有することから、ヨーロッパの船舶排出ガス削減の取り組みにおいて戦略的な役割を果たしています。マルセイユやル・アーヴルなどの港は、EU の排出ガス規制海域 (ECA) で運航する旧式の船舶を対象としたスクラバーの改造の主要拠点となっています。

フランスの船主および運航会社は、欧州グリーンディールの脱炭素化目標に合わせて、閉ループ型およびハイブリッド型スクラバーの採用を進めています。フランス政府は、国家環境プログラムおよび EU の資金援助を通じて、排出削減技術に対する補助金や税額控除措置を講じており、中小の船隊運航会社にとってもスクラバーの設置が経済的に実現可能となっています。

シャントワール・ド・ラトランティックをはじめとする国内の造船所は、特にクルーズ船向けにスクラバーを新造船に組み込んでいます。地中海での環境規制が強化される中、需要は商業船から漁船や支援船へと拡大すると予想されます。デジタルコンプライアンス追跡と港湾国監視システムとの統合は、今後の成長における不可欠な機能となるでしょう。

ドイツ

ドイツでは、船舶用排出ガス制御技術の市場規模は 2025 年から 2035 年にかけて年平均 11.1% の成長が見込まれています。ドイツは、船舶の排出ガスに関する技術統合と政策の実施において、ヨーロッパをリードしています。ハンブルクやブレーマーハーフェンなどの港は、主な実施拠点として機能し、ゼロ排出に準拠した排気処理ソリューションの早期採用を推進しています。

Meyer Werft などの企業が主導するドイツの造船産業も、これらのシステムを新しい船舶の設計に組み込む上で重要な役割を果たしています。特に古いコンテナ船の改造需要は引き続き旺盛ですが、データ駆動型の排出量追跡およびエネルギー回収システムに注力する OEM が大きな勢いを増すものと予想されます。

さらに、同国のクリーンシッピングプログラム、および財政的インセンティブやイノベーション助成金により、船主はデジタル監視によるハイブリッド構成への移行が進んでいます。IAPP 認証は義務化されており、ドイツの海運会社は、排出ガスシステムと AI 搭載の燃料最適化ツールとの統合を進めています。これは、同国のより広範なインダストリー 4.0 戦略およびグリーン海上輸送イニシアチブと一致しています。

イタリア

イタリアでは、この業界は予測期間中に 10.0% の CAGR で成長すると予測されています。イタリアは地中海で重要な位置を占め、クルーズ船やフェリーが盛んであるため、排気ガス削減システムの導入に戦略的な場所となっています。ジェノヴァ、トリエステ、ナポリなどの港では、排出規制の施行と MARPOL 附属書 VI の遵守が強化されています。

Fact.MR の分析によると、イタリアのクルーズ運航会社は、運用上の柔軟性を維持しながら排出量を削減することを目指し、ハイブリッド技術を採用する傾向が強まっています。イタリアのインフラ・運輸省は、国の政策を EU の海事近代化目標と整合させることで、こうした取り組みを支援しています。EU のグリーンイニシアチブによる資金援助も、小規模の船主の財政的障壁を軽減しています。

地元の造船所は、これらのシステムを船舶設計に徐々に統合していますが、部品の海外OEMへの依存は依然として残っています。2030年の炭素目標達成への圧力が高まる中、イタリアは港湾検査を強化し、排出報告・制御モジュールを搭載した先進的な構成をさらに優遇する排出制限を課す見込みです。

韓国

韓国では、2025年から2035年までの間に10.7%の年平均成長率で拡大すると推定されています。韓国排出規制海域(KECA)による規制の実施により、釜山や仁川などの主要港付近を航行する船舶は、この規制の遵守が義務付けられています。これらの海域では、オープンループ排出が禁止されており、ハイブリッドおよびクローズドループの排気管理技術への移行が加速しています。

韓国は造船および海洋技術の世界的リーダーであるため、高効率でデジタル監視された排出ソリューションの需要が高まっています。船内燃料最適化システムとの統合は、標準要件として浮上しています。韓国が「グリーン・ニューディール」の下でスマート港湾と脱炭素化に注力していることから、国内での採用がさらに拡大する見込みです。

主要造船会社である現代、サムスン、大宇は、輸出向け船舶に先進システムを組み込んでいます。政府支援プログラムも、国内の老朽化した艦隊の改修に財政支援を提供し、グローバルな航路での競争力を確保しています。韓国船級協会(KR)は、堅牢な技術検証と IAPP 認証を提供し、コンプライアンスプロセスを効率化しています。

日本

日本の売上高は、2025 年から 2035 年にかけて年平均成長率 9.3% で成長すると予測されています。日本は MARPOL 附属書 VI を遵守していますが、規制の施行は中国やヨーロッパほど厳格ではありません。多くの沿岸地域ではオープンループ構成が依然として許可されており、先進的な排気処理システムの採用が遅れています。

Fact.MRの分析によると、多くの日本の船主は、コスト懸念と国内運航における船舶の小型化を理由に、古い船舶の改造よりも低硫黄燃料の使用を好んでいます。しかし、国際的な顧客やグローバルな金融機関からのESG要件が、特に長距離航路や輸出船において、ハイブリッドソリューションへの移行を徐々に促進しています。

三菱重工業などの日本の OEM は、国内需要は依然として限定的であるものの、世界の排出ガス規制関連サプライチェーンにおいて競争力を維持しています。日本における次の導入の波は、港湾規制の強化と、特に国際船隊における排出量追跡のデジタル統合の推進によって推進される見通しです。

中国

中国の排出ガス規制産業は、2025 年から 2035 年にかけて年平均成長率 11.5% で成長すると予測されています。中国は、主要な沿岸地域をすべてカバーする国内排出規制区域(DECA)を積極的に導入しています。上海、寧波、深センなどの港湾では、オープンループ排出が禁止され、ハイブリッドまたはクローズドループシステムによる準拠が義務付けられています。

税額控除や融資保証などの政策インセンティブにより、国内事業者の負担軽減がさらに進んでいます。中国が「青空」環境イニシアチブを推進する中、商業船と旅客船の両セグメントで排出ガス制御システムの導入が急速に拡大しています。高度な監視と自動化は、2030年までに義務化される見込みです。

さらに、中国交通運輸部はIAPP認証を厳格に実施しており、国内の分類機関であるCCSが準拠支援を提供しています。国内のOEMは生産能力を拡大しており、中国は製造と輸出のコスト効率の高い拠点となっています。需要は、特にタンカーやばら積み貨物船の改造と新造船の両方によって牽引されています。

オーストラリア・ニュージーランド

ニュージーランドとオーストラリアでは、このセクターは評価期間中に年平均成長率(CAGR)9.9%で成長すると予測されています。他の地域に比べて規制は緩やかですが、オーストラリアとニュージーランドはMARPOL附属書VI規制の施行を開始し、シドニー、メルボルン、オークランドなどの環境敏感港周辺でのオープンループ式スクラバーの排出を制限しています。

Fact.MR の分析によると、特に鉱業および資源部門向けの LNG 運搬船や貨物船において、改造工事が活発化しています。継続的な排出量のモニタリングを行うためのインフラが限られているため、ハイブリッドスクラバーがますます好まれるようになっています。ニュージーランド海事局やオーストラリアインフラ省などの政府機関は、排出規制を徐々に強化しています。

この地域は国内の製造能力が低いため、サプライチェーンの課題がありますが、国際的な OEM との協力関係強化によってその影響は相殺されています。炭素排出権取引の枠組みが発展し、太平洋全域でグリーンシッピング回廊が整備されるにつれて、オーストラリアとニュージーランドでは、デジタル機器を搭載したスクラバーシステムの需要が堅調に推移すると予想されます。

競争環境

船舶用スクラバーシステム業界は、依然として適度な統合が進んでおり、少数の大手企業が大きなシェアを占め、数多くの小規模企業がニッチ分野での競争を展開しています。大手企業は、競争優位性を維持するために、イノベーション、戦略的パートナーシップ、グローバル展開に注力しています。

2024年、Wärtsilä は、ドイツの運航会社 Leonhardt & Blumberg が所有する 3 隻のコンテナ船に、最新の 炭素回収・貯留対応 (CCS-Ready) スクラバーシステムを供給する契約を締結しました。これは、船舶業界における CCS 対応のための最初の改造プロジェクトの 1 つとなります。さらに、Wärtsilä は、ノルウェーの運航会社 Color Line の 4 隻の船舶に搭載されている排気処理システムをアップグレードし、現在のオープンループスクラバーにクローズドループ機能を追加する計画を発表しました。

LiqTech International は、韓国の海事代理店である Danbee Marine Co. Ltd. と、韓国国内で LiqTech の船舶用スクラバー水処理ソリューションの販売促進に関する提携契約を締結しました。この提携は、LiqTech の韓国造船業界でのプレゼンス拡大を目的としています。

中国のコンテナ船会社 COSCO は、2024 年にスクラバーシステムの利用を拡大し、スクラバー搭載船の容量を 417,827 TEU 増やし、スクラバー搭載船の容量ランキングで 8 位から 5 位に上昇しました。この拡大は、大手海運会社におけるスクラバー技術の採用拡大を反映しています。

競争分析

2025 年には、25~30%のシェアを持つアルファ・ラバル AB が、PureSOx システムの堅調な業績と、商用船のレトロフィットプログラムにおける圧倒的な存在感を背景に、船舶用スクラバー技術のトップの座を維持すると予想されます。AI ベースのスクラバーモニタリングの戦略的統合と、グローバルな海運会社との長年にわたるパートナーシップにより、特に ECA の施行と硫黄規制の強化が進む中、2035 年までその地位を強化するでしょう。

Wärtsilä Oyj Abp (20-25%) は、ハイブリッドスクラバー技術の拡大を続け、炭素回収対応およびアンモニア対応ソリューションの主要企業としての地位を確立するでしょう。その成長は、モジュール式システムの革新によって後押しされますが、アジアの OEM メーカーとの価格競争により、予算重視の地域では価格設定の動向が難航する可能性があります。

Yara Marine Technologies AS (15%) は、2024 年以降に買収したデジタル最適化プラットフォームを活用し、閉ループシステムのさらなる拡大を図ります。バイオ燃料対応スクラバーの構成への取り組みは、グリーンシッピングのトレンドと合致しており、EU の規制対象海域や環境配慮型の事業における関連性を高めています。

三菱重工業(10%)は、アジア、特に LNG 運搬船の分野において引き続き強固な地位を維持するでしょう。成長は、LNG 推進と船内スクラバーの組み合わせによる 2 つの利点、および水素対応型船舶用排気ソリューションの新たな研究開発に左右されるでしょう。

Ecospray Technologies(5-8%)は、バイオスクラバーおよびカーボンニュートラル燃料ろ過技術の革新企業として成長するでしょう。炭素回収および e-fuel 対応システムの採用が加速すれば、Ecospray は、特にグリーン船の改造および将来対応型船舶クラスにおいて、シェアを 2 倍に拡大する可能性があります。

その他の主要企業

-

- VDL AEC Maritime

- Feen Marine Scrubbers Inc.

- CR Ocean Engineering, LLC

- E. I. du Pont de Nemours and Company

- Hyundai Heavy Industries

- Kwangsung Co., Ltd

- Shanghai Bluesoul Environmental Technology Co., Ltd.

- Pacific Green Marine Technologies Inc.

- PANASIA Co., Ltd.

- Valmet Corporation

- Fuji Electric

- ANDRITZ AG

- Ionada Incorporated

- Johnson Matthey

- SCL International

船舶用スクラバーシステム市場セグメント

- 技術別:

- 湿式

- 乾式

- 用途別:

- 新造

- 改造

- 船舶の種類別:

- 商業船

- 海洋船舶

- 海軍艦艇

- 燃料の種類別:

- 船舶用ディーゼル油 – MDO

- 船舶用軽油 – MGO

- 中間燃料油 – IFO

- 残油 – RFO

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

目次

- エグゼクティブサマリー

- 市場の概要

- 市場背景

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、技術別

- 湿式

- オープンループシステム

- クローズドループシステム

- ハイブリッドシステム

- ドライ

- 湿式

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 新造

- 改造

- 2020年から2024年の世界市場分析および2025年から2035年の予測、船舶の種類別

- 商業船

- コンテナ船

- ばら積み貨物船

- タンカー

- クルーズ客船

- その他の商業船

- オフショア船

- FPSO 船

- その他のオフショア船

- 海軍艦艇

- 商業船

- 2020年から2024年の世界市場分析および2025年から2035年の予測、燃料の種類別

- 船舶用ディーゼル油 – MDO

- 船舶用軽油 – MGO

- 中間燃料油 – IFO

- 残油 – RFO

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- アジア太平洋

- 中東

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- アジア太平洋市場分析 2020年から2024年および2025年から2035年の予測、国別

- MEA市場分析 2020年から2024年および2025年から2035年の予測、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

- Alfa Laval AB

- Wärtsilä Oyj Abp

- Yara Marine Technologies AS

- VDL AEC Maritime

- Feen Marine Scrubbers Inc.

- CR Ocean Engineering, LLC

- E. I. du Pont de Nemours and Company

- Mitsubishi Heavy Industries, Ltd.

- Hyundai Heavy Industries

- Kwangsung Co., Ltd

- Shanghai Bluesoul Environmental Technology Co., Ltd.

- Pacific Green Marine Technologies Inc.

- Ecospray Technologies

- PANASIA Co., Ltd.

- Valmet Corporation

- Fuji Electric

- ANDRITZ AG

- Ionada Incorporated

- Johnson Matthey

- SCL International

- 使用仮定および略語

- 調査方法

| ※参考情報 船舶用スクラバー装置は、主に海上で運航される船舶から排出される有害な硫酸化物(SOx)を除去するための装置です。これらの排出物は、燃料燃焼によって生じ、環境や人体に悪影響を及ぼすことから、国際的な規制が強化されています。特に、国際海事機関(IMO)は、2020年から施行された限界規制によって、船舶が使用する燃料の硫黄分を0.5%未満とすることを義務付けました。この措置により、スクラバーの導入が進むこととなりました。 船舶用スクラバーには主に二つの種類があります。ひとつはオープンループスクラバーで、淡水や海水を用いた方法です。この方式では、海水を取り込み、排ガスと混合して硫酸化物を中和し、その後、使用した海水を海に戻します。しかし、この方法は海洋環境への影響が懸念されるため、場所によっては使用が制限されています。 もうひとつはクローズドループスクラバーです。この方式では、淡水を用い、化学薬品を加えた循環水が使用されます。排ガスからの汚染物質を中和した後、この水は再利用され、外部に排出されることはありません。クローズドループ方式は環境への負荷が少なく、規制の厳しい地域でも使用することが可能です。しかし、設備投資や運用コストが高いというデメリットもあります。 船舶用スクラバーの用途は、主に排出ガスの浄化です。近年、環境への意識が高まる中で、スクラバーは単に規制対応のための装置としてだけでなく、持続可能な航海を実現するための重要な要素となっています。また、スクラバーによって硫酸化物を除去することにより、船舶の燃料種の選択肢が増え、より低硫黄燃料やバイオ燃料の使用が広がることで、全体的な環境負荷を低減することが期待されています。 関連技術としては、デジタル監視システムが挙げられます。これは、スクラバーの性能をリアルタイムで監視し、効率的に運用するための技術です。データ収集装置やセンサーを用いて、排出ガスの状態や水質を管理することで、運航の安全性と効率を高めることができます。また、これらのデータは、規制遵守の証明としても利用され、海上での環境保護に寄与します。 さらに、スクラバーの運用によって生じる廃水の処理技術も重要です。オープンループスクラバーの場合、排出される海水中の化学物質を管理するための処理技術が求められています。特に、環境に配慮した処理方法や、新たなリサイクル技術の開発が進められています。 また、スクラバーの効率を高めるための研究開発も進んでいます。新しい触媒材料の導入や、高度な化学反応を利用した技術の開發が行われており、より少ないエネルギー消費で効果的に硫酸化物を除去することが目指されています。これにより、将来的にはより持続可能な航海が実現されることが期待されています。 船舶用スクラバー装置は、規制に対応しながら環境保護に寄与するための重要な技術であり、今後の航海においてますます重要性を増すでしょう。環境負荷の低減、新しい燃料政策の推進、そして持続可能な海上交通の実現に向けて、スクラバーの技術は今後も進化し続けると考えられます。 |